حجم وحصة سوق الجيوفوم

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

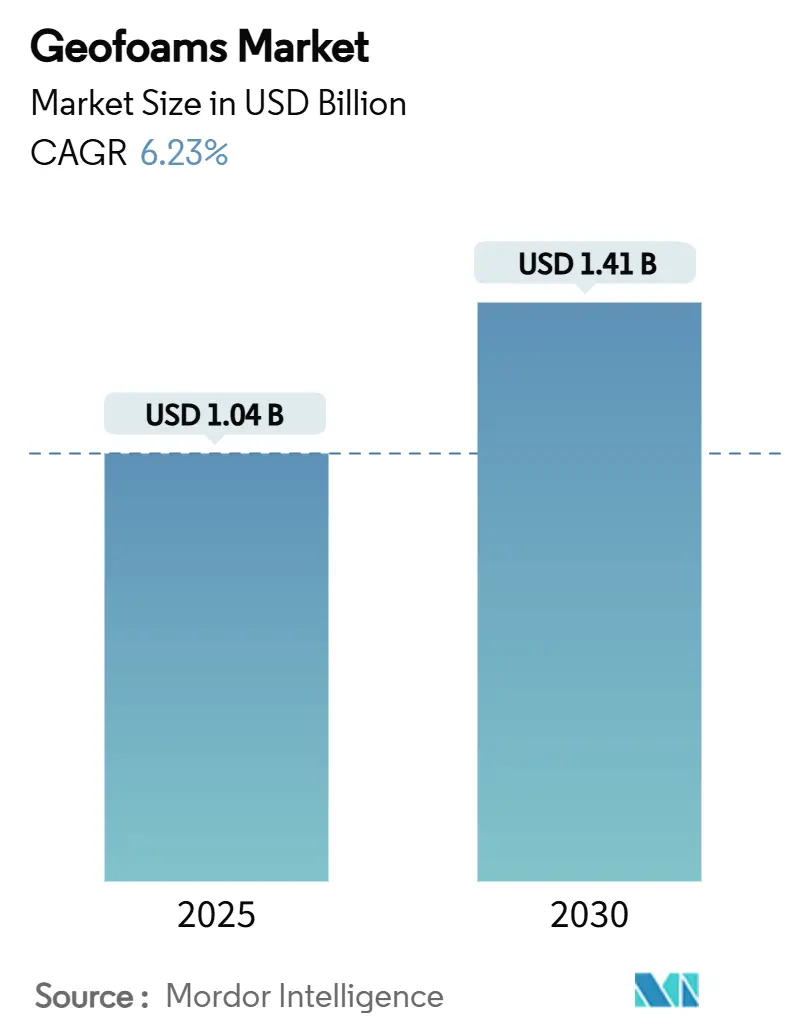

| حجم السوق (2025) | 1.04 مليار دولار أمريكي |

| حجم السوق (2030) | 1.41 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.23% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الجيوفوم من قبل شركة Mordor Intelligence

يُقدر حجم سوق الجيوفوم بـ 1.04 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 1.41 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 6.23% خلال فترة التوقع (2025-2030). إن تجديد البنية التحتية واتجاهات البناء خفيف الوزن والتفويضات المتزايدة للاستدامة تدعم بشكل جماعي الطلب، بينما تقنيات البوليستيرين الممدد والمبثوق تعيد تعريف أساليب الردم التقليدية. إن الإنفاق الرأسمالي المُعجَّل على الطرق السريعة والجسور وأنظمة النقل الحضري في آسيا-المحيط الهادئ وأمريكا الشمالية يترجم مباشرة إلى حجم عطاءات أكبر لكتل الجيوفوم، خاصة حيث التربة الضعيفة أو المخاطر الزلزالية تقيد عمليات الردم التقليدية. يقدر مقاولو التصميم والبناء بشكل متزايد الاتساق المُتحكم فيه مصنعياً للجيوفوم وأوقات التركيب السريعة، مما يقلل فترات إغلاق المسارات في الممرات عالية الازدحام. في الوقت نفسه، فإن الاهتمام التنظيمي المتزايد بالكشف عن الكربون المتضمن يرفع مزايا تكلفة دورة الحياة للمادة مقارنة بالحشوات الحبيبية. يرتكز التمايز التنافسي الآن على التكامل الرأسي في إمدادات البوليستيرين وتطوير المحتوى المعاد تدويره وكيمياء مثبطات الحريق.

النتائج الرئيسية للتقرير

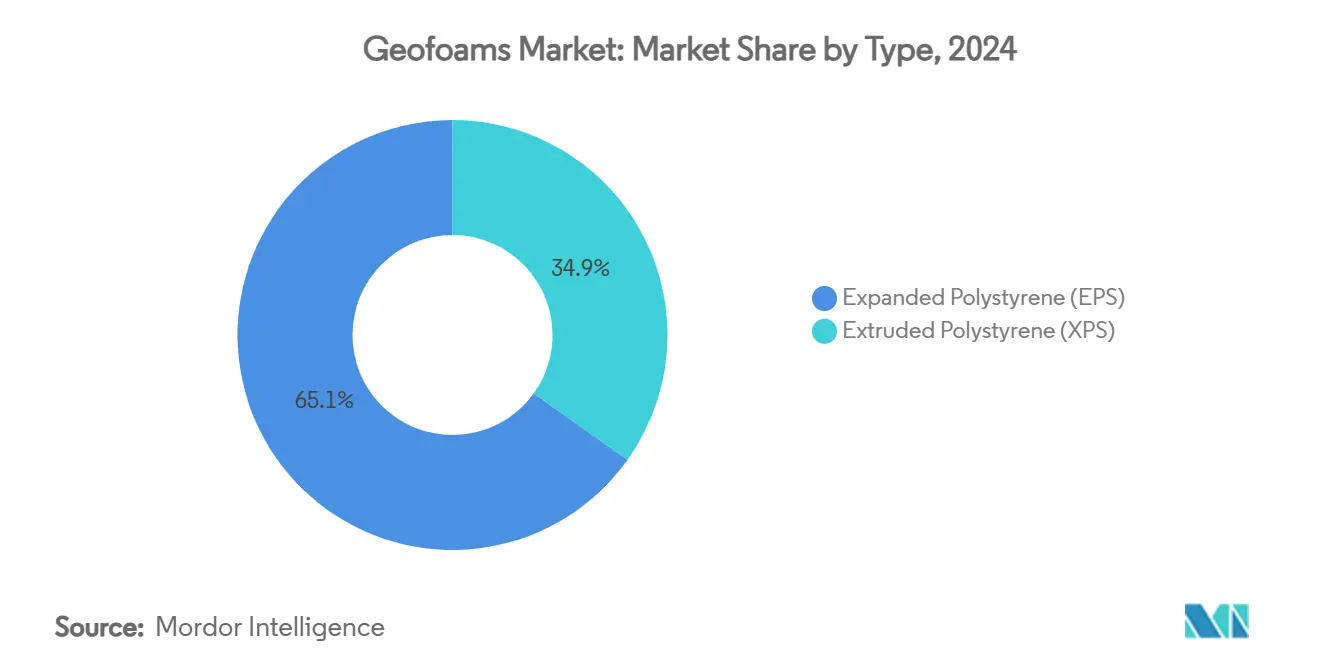

- حسب تقنية المواد، استحوذ البوليستيرين الممدد على 65.12% من حصة سوق الجيوفوم في عام 2024. من المتوقع أن يسجل البوليستيرين المبثوق أسرع معدل نمو سنوي مركب قدره 6.58% حتى عام 2030.

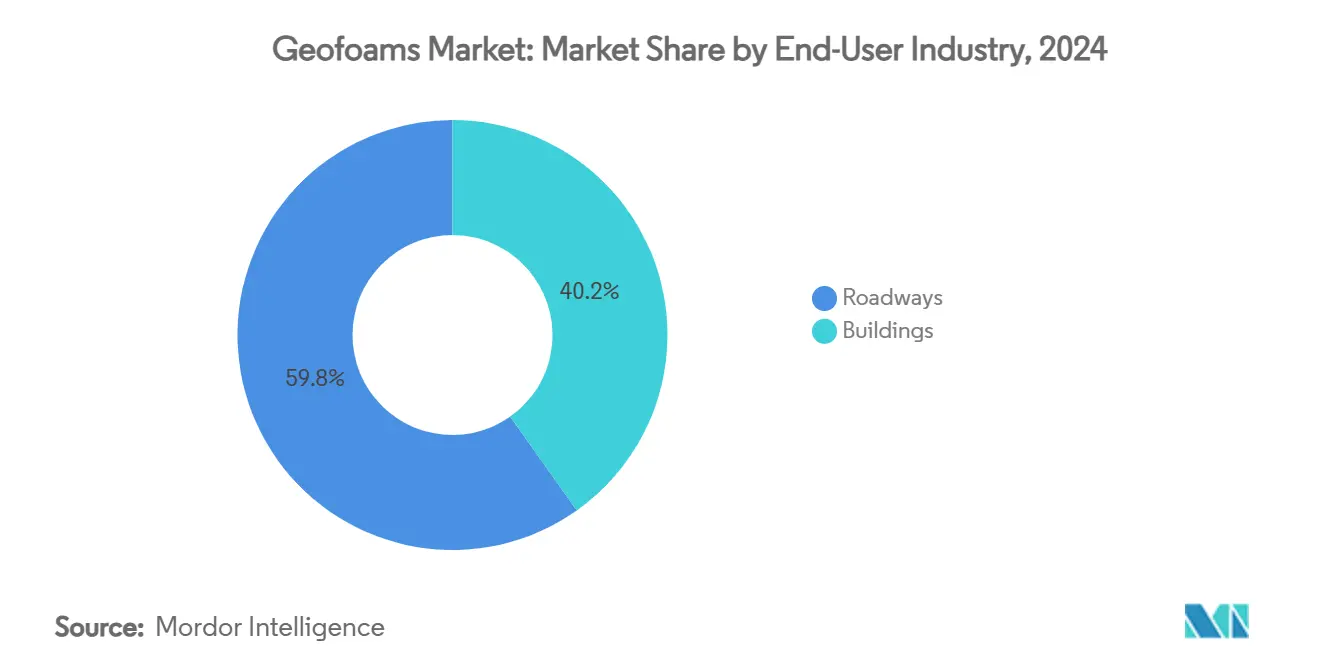

- حسب الصناعة المستخدمة النهائية، احتلت الطرق حصة 59.81% من حجم سوق الجيوفوم في عام 2024. من المتوقع أن يتوسع قطاع المباني بمعدل نمو سنوي مركب قدره 7.06% بين 2025-2030.

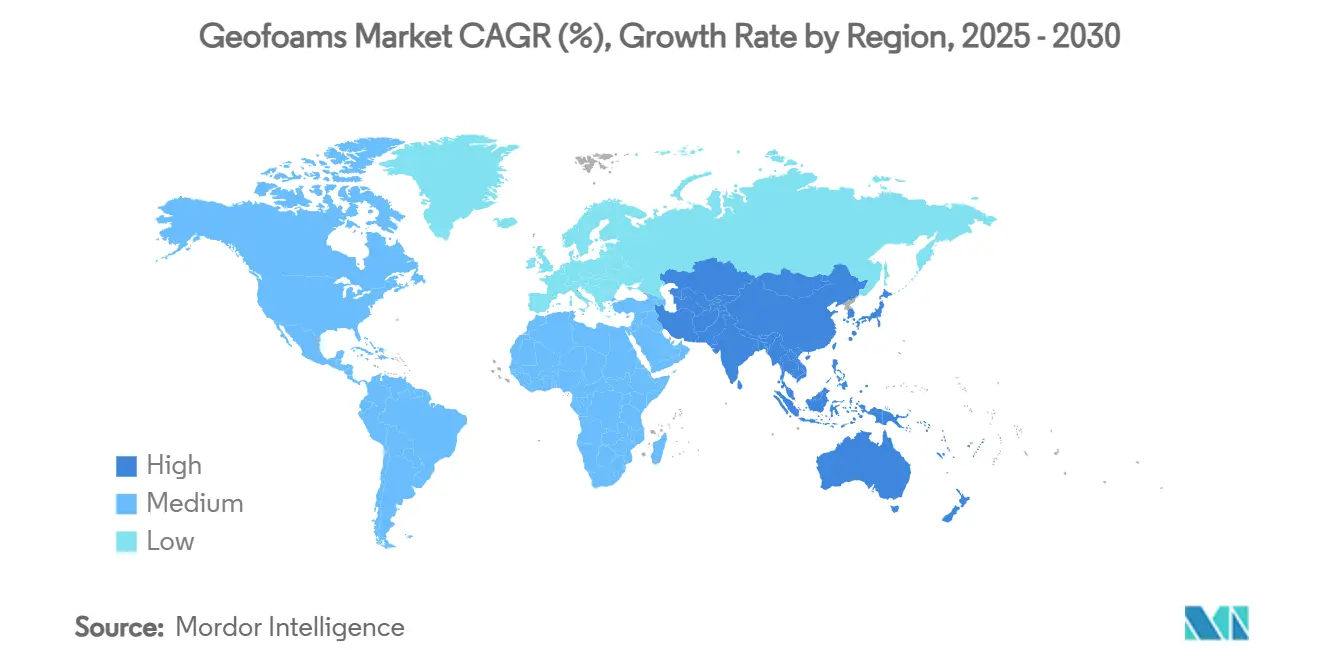

- جغرافياً، تصدرت أمريكا الشمالية بحصة إيرادات 35.19% في عام 2024، بينما من المتوقع أن تسجل آسيا-المحيط الهادئ أعلى معدل نمو سنوي مركب قدره 6.92% حتى عام 2030.

اتجاهات ورؤى السوق العالمي للجيوفوم

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| الطلب المتزايد من سدود الطرق والجسور | +1.70% | عالمياً، مع تركيز في أمريكا الشمالية وآسيا-المحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| بديل فعال من حيث التكلفة للحشوات خفيفة الوزن التقليدية | +1.20% | عالمياً | المدى القصير (≤ سنتان) |

| الإنفاق الرأسمالي المتزايد على البنية التحتية في آسيا-المحيط الهادئ | +0.80% | جوهر آسيا-المحيط الهادئ، مع انتشار إلى الشرق الأوسط وأفريقيا | المدى الطويل (≥ 4 سنوات) |

| برامج الجسور المعيارية المُعجَّلة باستخدام كتل الجيوفوم EPS | +0.60% | أمريكا الشمالية والاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| الدفع نحو اقتصاد دائري لإعادة استخدام الجيوفوم EPS المُعاد تدويره | +0.40% | الاتحاد الأوروبي وأمريكا الشمالية، مع التوسع إلى آسيا-المحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الطلب المتزايد من سدود الطرق والجسور

تتجه وكالات النقل إلى كتل الجيوفوم لتخفيف الهبوط التفاضلي وتقصير جداول البناء وتجنب برامج تحسين التربة المكلفة. أظهرت عملية إصلاح الطريق السريع الطارئة في كولورادو ضغط الجدولة بنسبة 30% عندما استبدل الجيوفوم الأعمال الترابية التقليدية[1]Harelson, Stephen, "Geofoam: Colorado's Innovative Answer to an Emergency Highway Repair," trb.org . تظهر مشاريع الطرق السريعة النرويجية متانة 100 عام عبر 350 تركيباً، مما يثبت مقاومة المادة تحت دورات التجمد والذوبان. تستفيد منحدرات الاقتراب من الجسور بشكل خاص، محافظة على الهندسة فوق التربة الضعيفة دون أساسات عميقة. إن الكثافة 1% مقارنة بالتربة تسمح بإعادة فتح المرور خلال أيام، وليس أسابيع، بعد التثبيت. تؤكد المراقبة طويلة المدى توزيع الأحمال الذي يطابق نماذج التصميم خلال الأحداث الزلزالية والحرارية.

بديل فعال من حيث التكلفة للحشوات خفيفة الوزن التقليدية

جاذبية الجيوفوم تمتد إلى ما وراء سعر الوحدة. الكتل المُصنعة مسبقاً تتجاوز الخلط والمعالجة في الموقع، مما يقلل ساعات العمل بنسبة تصل إلى 40% في أعمال إصلاح المنحدرات[2]New York State Department of Transportation, "Guidelines for Design and Construction of Expanded Polystyrene Fill as a Lightweight Soil Replacement," dot.ny.gov . وفورات النقل واضحة حيث تقع مصادر الخام على بعد مئات الكيلومترات. لأن الكتل يمكن تحريكها يدوياً، فإن الطاقم الأصغر والمعدات الأخف تقلل تكاليف الوقود والإيجار. الكثافة المُتحكم فيها مصنعياً وقوة الضغط تقلل بشكل كبير النفقات المتعلقة بضمان الجودة المرتبطة بالحلول المخلوطة ميدانياً. معاً، هذه الخصائص تعيد ترتيب ميزانيات المشاريع، محررة رأس المال للنطاق المساعد مثل ترقيات التصريف.

الإنفاق الرأسمالي المتزايد على البنية التحتية في آسيا-المحيط الهادئ

البرامج المدعومة حكومياً مثل مبادرة الحزام والطريق الصينية وخط أنابيب البنية التحتية الوطنية الهندي تدعم شراء الجيوفوم المستمر حتى عام 2030. يقدر بنك التنمية الآسيوي متطلبات البنية التحتية السنوية للمنطقة بـ 1.7 تريليون دولار أمريكي، مع تخصيص 50% لشبكات النقل حيث تحل الحشوات خفيفة الوزن ظروف التربة الصعبة. التحضر السريع يتطلب بناء سريع المسار؛ نمطية الجيوفوم تدعم الجداول الزمنية العدوانية دون المساس بالجودة. معايير التصميم الزلزالي في اليابان وإندونيسيا تعزز الطلب على الحشوات منخفضة الكثافة التي تخفف القوى القصورية. المناخات المعرضة للرياح الموسمية تقدر مقاومة الرطوبة ذات الخلايا المغلقة للبوليستيرين المبثوق، محمية السدود ضد الفيضانات الموسمية.

برامج الجسور المعيارية المُعجَّلة باستخدام كتل الجيوفوم EPS

الازدحام الحضري يترك تحملاً قليلاً لإغلاق المسارات لفترات طويلة. تتبنى الوكالات أنظمة الجسور المعيارية حيث يشكل الجيوفوم المقطوع مصنعياً انتقال الاقتراب. الهندسة المعيارية للكتل تتكامل بسلاسة مع الأسطح المُصنعة مسبقاً، مقللة التجميع في الموقع من أسابيع إلى أيام. خصائص الصلابة والزحف القابلة للتنبؤ تبسط النمذجة الهيكلية، مشجعة التصميم المعتمد على القوالب الذي يسرع المشتريات. في عمليات الترميم الطارئة، يمكن رفع الكتل خفيفة الوزن جواً إلى المواقع النائية، مما يستعيد الاتصال بعد الفيضانات أو الزلازل. اتساق الإمداد من خلال المصنعين المتكاملين رأسياً يقلل مخاطر الجدولة لفرق التصميم والبناء.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| الضعف العالي أمام المذيبات البترولية والهيدروكربونات | -0.90% | عالمياً، خاصة في التطبيقات الصناعية والنقل | المدى القصير (≤ سنتان) |

| المعرفة التصميمية المحدودة في الاقتصادات الناشئة | -0.50% | آسيا-المحيط الهادئ، الشرق الأوسط وأفريقيا، أمريكا اللاتينية | المدى المتوسط (2-4 سنوات) |

| معايير مقاومة الحريق الأكثر صرامة تؤدي إلى ارتفاع التكلفة | -0.70% | أمريكا الشمالية والاتحاد الأوروبي، مع التوسع عالمياً | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الضعف العالي أمام المذيبات البترولية والهيدروكربونات

انجذاب البوليستيرين للمذيبات الهيدروكربونية يقيد النشر بالقرب من مناطق التعامل مع الوقود. قاعدة بيانات NOAA الكيميائية تذكر فقدان حجمي سريع عندما يتلامس EPS مع البنزين، مما يستوجب حواجز الغشاء الجيولوجي HDPE التي تضيف 5-10% إلى التكلفة المركبة[3]NOAA Office of Response and Restoration, "Polystyrene Beads, Expandable," cameochemicals.noaa.gov . الطرق ذات مخاطر الانسكاب العالية يجب أن تتضمن آبار مراقبة وأنظمة بطانة طوارئ، مما يعقد التصاميم. ساحات التخزين الصناعية تواجه تعرضاً مماثلاً، مما يدفع المحددين نحو حشوات بديلة أو أنظمة التغليف المركبة. رغم أن تقنيات الطلاء تتقدم، فإن التحقق الميداني طويل المدى يبقى محدوداً، مما يبقي المصممين حذرين في المرافق الحرجة.

معايير مقاومة الحريق الأكثر صرامة تؤدي إلى ارتفاع التكلفة

بروتوكولات اختبار ANSI FM 4880-2024 المحدثة شددت حدود انتشار اللهب والدخان المتطور لتجميعات الكتل العازلة. تحقيق الامتثال يتطلب مثبطات قائمة على البروم أو الفوسفور تزيد تكلفة الراتنج 8-12% ويمكن أن تقلل قليلاً قوة الضغط. الإرشادات الأوروبية للواجهات تفرض الآن حواجز غير قابلة للاحتراق فوق ارتفاعات معينة، مما يدفع أنظمة الجدران المختلطة التي تخفف محتوى الجيوفوم. يجب على المصنعين توازن تحميل المضافات ضد الأداء الميكانيكي والقابلية لإعادة التدوير. البحث في الكيمياء الخالية من الهالوجين مبشر لكن التسويق يواجه جداول زمنية للحصول على شهادة تنظيمية من ثلاث إلى أربع سنوات.

تحليل القطاعات

حسب النوع: نمو XPS يتحدى هيمنة EPS

احتفظ البوليستيرين الممدد بـ 65.12% من حصة سوق الجيوفوم في عام 2024، بينما من المتوقع أن ينمو البوليستيرين المبثوق بمعدل نمو سنوي مركب 6.58% حتى 2030. يزدهر EPS في سدود الطرق الحساسة للتكلفة حيث الحجم يحكم استراتيجيات الشراء، مما يدعم سوق الجيوفوم الإجمالي. ومع ذلك، فإن امتصاص الماء الأقل لـ XPS وقوة الضغط المتفوقة تلبي أسس الجسور والأنفاق والمناخ البارد التي تتطلب عمر خدمة طويل. اختبارات DuPont تكشف أن XPS يمكن أن يوفر نفس قيمة R الحرارية بمقاطع أرق بنسبة 30-40%، مما يجذب المصممين الباحثين عن عزل الطبقة التحتية دون حفر زائد.

اقتصاديات الإنتاج توضح لماذا يهيمن EPS على الحجم: توسع البخار يستخدم طاقة أقل ومدخل ستيرين، مما يبقي تكاليف الوحدة أقل بنسبة 15-20% من XPS. بالمقابل، البثق المستمر لـ XPS ينتج حجم خلية موحد يقاوم الزحف، مدعماً التطبيقات المتميزة حيث عمر التصميم يتجاوز 75 عاماً. بنية إعادة التدوير تفضل EPS لأن قطع الكتل يمكن تحبيبها وتبخيرها بسهولة إلى خرز جديد، بينما إعادة بثق XPS تتطلب ترشيح ذوبان أكثر صرامة. نظراً للمستقبل، البلديات ذات رموز البناء الأخضر العدوانية قد تميل الحصة أكثر نحو XPS حيث متانة الرطوبة تقلل ميزانيات الصيانة، لكن EPS سيبقى راسخاً في الحشوات السائبة واسعة النطاق بسبب مميزته السعرية.

حسب الصناعة المستخدمة النهائية: قطاع المباني يتسارع

مثلت الطرق 59.81% من حجم سوق الجيوفوم في عام 2024، مما يعكس عقود من التبني في تثبيت السدود. ومع ذلك، بناء المباني في طريقه لتسجيل معدل نمو سنوي مركب قوي قدره 7.06% حتى 2030، مما يضيق تدريجياً فجوة الحجم. يحدد المهندسون المعماريون الجيوفوم تحت البلاطات على الدرجة والأسطح الخضراء لتقليل الحمل الميت وتحسين الأداء الحراري، متماشياً مع أهداف الطاقة الصفرية الصافية. في منصات الأبراج العالية، الحشو خفيف الوزن يخفف ضغط التربة الجانبي على الجدران الاستنادية، مما يسمح بمقاطع خرسانية أنحف ويقلل طن حديد التسليح.

سيستمر طلب الطرق في ترسيخ سوق الجيوفوم من خلال تمويل إعادة تأهيل الجسور الحكومية والفيدرالية الذي يقدر السرعة وتقليل اضطراب المرور. بالمقابل، تطبيقات البناء تفتح قنوات جديدة للمُصنعين المتخصصين الذين يقدمون أشكال كتلة في كتلة ودرجات مثبطة للهب مضبوطة للامتثال لرمز IBC. تظهر التآزرات مع البناء المعياري، حيث تتكامل مشكلات الفراغ المقطوعة مصنعياً مع كاسيتات الأرضية المبنية خارج الموقع، مما يعزز إنتاجية التركيب أكثر. مجتمعة، هذه الديناميكيات تعيد ترتيب الجيوفوم من مادة سد متخصصة إلى حل خفيف الوزن شامل عبر القطاعات المدنية والمعمارية.

التحليل الجغرافي

استحوذت أمريكا الشمالية على 35.19% من الإيرادات العالمية في عام 2024، مدعومة بإعادة تأهيل الطرق السريعة الواسعة ومعايير التحكم في الهبوط الصارمة في مقاربات الجسور. المشاريع في كولورادو ومينيسوتا وأونتاريو تشهد على توفير تكلفة دورة الحياة بمجرد كبح الهبوط التفاضلي. الممرات القطبية الكندية تستفيد من قيمة العزل للجيوفوم لتثبيت التربة الدائمة التجمد، مما يمنع هبوط الذوبان تحت المدارج وخطوط الأنابيب.

من المتوقع أن تتوسع آسيا-المحيط الهادئ بمعدل نمو سنوي مركب قدره 6.92% حتى 2030، الأسرع عالمياً، بدعم من احتياجات البنية التحتية السنوية البالغة 1.7 تريليون دولار أمريكي. ممرات السكك الحديدية الضخمة في الصين والهند تفضل الجيوفوم لإدارة التربة الغرينية الضعيفة دون حفر عميق. الرموز الزلزالية اليابانية تكافئ الحشوات خفيفة الوزن التي تقلل الأحمال القصورية، بينما الطرق السريعة الكورية الجنوبية معيرت كتل EPS لمشاريع توسيع المنحدرات.

أوروبا تظهر تبنياً ثابتاً مدفوعاً بتفويضات الاقتصاد الدائري وتحديات المناخ الساحلي. ألمانيا وفرنسا تدمج الجيوفوم ذو المحتوى المُعاد تدويره في أعمال الحماية من الفيضانات، متماشية مع أهداف تقليل النفايات في الاتحاد الأوروبي. ترقيات الطرق السريعة الذكية في المملكة المتحدة تحدد الجيوفوم لتقليل أوقات الإغلاق، مدعمة حوافز المقاولين المرتبطة بتوفير تكلفة تأخير المستخدمين. البلدان الاسكندنافية تستفيد من ثلاثة عقود من البيانات الميدانية التي تتحقق من مقاومة الجيوفوم في الظروف تحت الصفر، مما يعزز الثقة العامة والموافقة التنظيمية للاستخدام الموسع.

المشهد التنافسي

يبقى سوق الجيوفوم مُجمعاً بشكل معتدل، مع سيطرة الخمسة لاعبين الأوائل على حوالي 60% من الشحنات العالمية. التكامل الرأسي يتسارع حيث عمالقة البوليمر يسعون لالتقاط هامش المصب. شراء كارلايل لشركة Plasti-Fab بمبلغ 259.5 مليون دولار أمريكي في أكتوبر 2024 أضاف قدرة قولبة الكتل إلى محفظة العزل الخاصة بها، مما يعزز أمان الإمداد وسط تقلبات الراتنج. توسع BASF لـ Neopor بـ 50,000 طن سنوياً في لودفيجسهافن يشير إلى الثقة في نمو الطلب ويدعم العملاء الذين يتقدمون لأطر البنية التحتية طويلة المدى.

التمايز الاستراتيجي يتمحور حول كيمياء مثبطات الحريق وابتكار المحتوى المُعاد تدويره وخدمات التقطيع المسبق التي تقلل العمل في الموقع. المتخصصون الإقليميون، خاصة في اسكندنافيا واليابان، ينحتون مناطق متخصصة عبر دعم هندسة المشاريع وشبكات اللوجستيات التي تتعامل مع مواقع العمل النائية. حواجز الدخول تشمل مكابس قولبة الكتل كثيفة رأس المال ومتطلبات تدقيق ASTM D6817 وقنوات المواصفات المدفوعة بالعلاقات داخل وكالات النقل. من المتوقع عمليات دمج ومشاريع مشتركة في آسيا حيث موردو الراتنج المحليون يتنافسون على حصة سوق المصب، بينما لاعبو أمريكا الشمالية يسعون لتحالفات التوزيع لخدمة ولايات الخليج والجبال سريعة النمو.

المنافسة الناشئة يمكن أن تنبع من البوليمرات الحيوية المرغوة قيد التطوير في الجامعات، لكن الجاهزية التجارية تبقى ما بعد 2030. في الفترة الانتقالية، من المحتمل أن يسعى الحاضرون لكفاءات العملية التدريجية، على سبيل المثال دورات البخار منخفضة الضغط التي تقلل الطاقة بنسبة 15%، مما يعزز اعتمادات ESG ويحسن القدرة التنافسية في العطاءات على المناقصات العامة الموزونة نحو تسجيل الكربون.

قادة صناعة الجيوفوم

-

Alleguard

-

ARCAT, Inc.

-

Atlas Roofing Corporation

-

Beaver Plastics Ltd.

-

Carlisle Construction Materials LLC

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- فبراير 2025: أعلنت شركة Carlisle Companies Incorporated عن الاستحواذ على ThermaFoam، وهي شركة تصنيع متخصصة في عزل البوليستيرين الممدد. من المتوقع أن تعزز هذه الخطوة الاستراتيجية موقع كارلايل في سوق الجيوفوم من خلال تعزيز محفظة منتجاتها وتوسيع وصولها السوقي.

- أكتوبر 2024: تخطط BASF لتوسيع طاقة إنتاج Neopor (البوليستيرين القابل للتمدد) بـ 50,000 طن متري سنوياً في موقع لودفيجسهافن، ألمانيا. من المتوقع أن تبدأ المرافق الجديدة العمليات في أوائل عام 2027. من المحتمل أن يؤثر هذا التوسع إيجابياً على سوق الجيوفوم من خلال ضمان إمداد ثابت من مواد العزل عالية الجودة.

نطاق التقرير العالمي لسوق الجيوفوم

نطاق تقرير سوق الجيوفوم يشمل:

| البوليستيرين الممدد (EPS) |

| البوليستيرين المبثوق (XPS) |

| الطرق |

| المباني |

| آسيا-المحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| باقي آسيا-المحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| روسيا | |

| باقي أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| دولة الإمارات العربية المتحدة | |

| جنوب أفريقيا | |

| نيجيريا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب النوع | البوليستيرين الممدد (EPS) | |

| البوليستيرين المبثوق (XPS) | ||

| حسب الصناعة المستخدمة النهائية | الطرق | |

| المباني | ||

| حسب الجغرافيا | آسيا-المحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| باقي آسيا-المحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| روسيا | ||

| باقي أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| دولة الإمارات العربية المتحدة | ||

| جنوب أفريقيا | ||

| نيجيريا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق الجيوفوم؟

حجم سوق الجيوفوم هو 1.04 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 1.41 مليار دولار أمريكي بحلول عام 2030.

أي منطقة من المتوقع أن تنمو أسرع حتى عام 2030؟

من المتوقع أن تسجل آسيا-المحيط الهادئ أعلى معدل نمو سنوي مركب قدره 6.92%، مدعومة باحتياجات الاستثمار في البنية التحتية السنوية البالغة 1.7 تريليون دولار أمريكي.

لماذا يختار المصممون البوليستيرين المبثوق على البوليستيرين الممدد؟

يوفر XPS امتصاص ماء أقل وقوة ضغط أعلى، مما يجعله مفضلاً في التطبيقات المعرضة للرطوبة أو طويلة العمر رغم تكلفته الأعلى.

كيف يحسن الجيوفوم أداء مقاربة الجسر؟

كثافته حوالي 1% من التربة، مما يقلل الهبوط التفاضلي ويسرع جداول البناء، مقللاً اضطراب المرور.

ما هي الاتجاهات التنظيمية التي تشكل الطلب المستقبلي على الجيوفوم؟

توجيهات الاقتصاد الدائري التي تشجع المحتوى المُعاد تدويره، ومعايير مقاومة الحريق الأكثر صرامة التي تتطلب كيمياء مثبطات متقدمة، من المتوقع أن تؤثر على مواصفات المنتج.

آخر تحديث للصفحة في: