حجم وحصة سوق أجهزة التخلص من نفايات الطعام

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

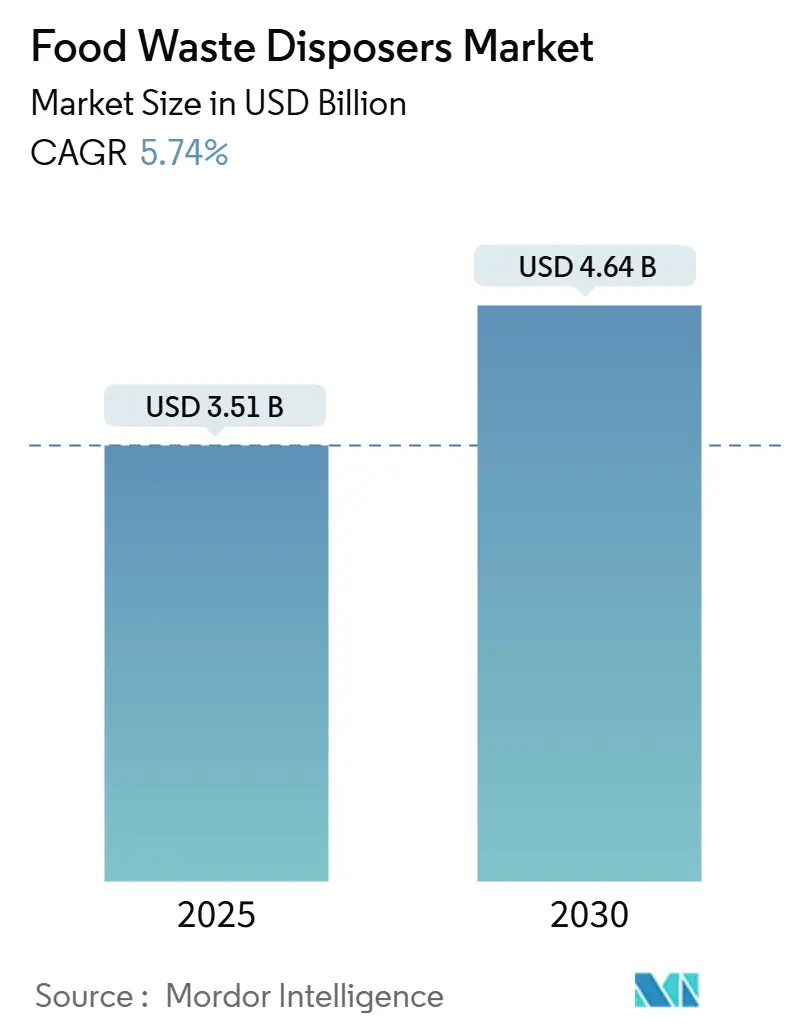

| حجم السوق (2025) | 3.51 مليار دولار أمريكي |

| حجم السوق (2030) | 4.64 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.74% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | مرتفع |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أجهزة التخلص من نفايات الطعام من قبل موردور إنتليجنس

بلغ سوق أجهزة التخلص من نفايات الطعام 3.51 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 4.64 مليار دولار أمريكي بحلول عام 2030، مسجلاً معدل نمو سنوي مركب قدره 5.74% خلال فترة التوقعات. إن التفويضات الصارمة لتحويل المدافن، والطرح المستمر لقدرة الهضم اللاهوائي البلدية، وتزايد طلب المستهلكين على أجهزة المطابخ المتصلة تعزز مسار نمو متعدد السنوات لسوق أجهزة التخلص من نفايات الطعام. لقد أصبح إطار كاليفورنيا SB 1383 قالباً للولايات القضائية الأخرى، مما يسرع دورات التبني ويقصر فترات الاسترداد لاستثمارات أجهزة التخلص. التحولات التكنولوجية - وخاصة قواطع MultiGrind، ومحركات المغناطيس الدائم المُدارة بعزم الدوران، وتقنية إنترنت الأشياء في الوقت الفعلي - تساعد البائعين على الدفاع عن الهامش بينما تحول الطلب الكامن إلى قاعدة مثبتة. بالإضافة إلى ذلك، تكافئ المناطق المعرضة للجفاف الآن المراوح الموفرة للمياه، مما يربط امتصاص أجهزة التخلص بأهداف كفاءة الموارد الأوسع التي كانت تُنظر إليها في السابق بشكل منفصل.

الاستنتاجات الرئيسية للتقرير

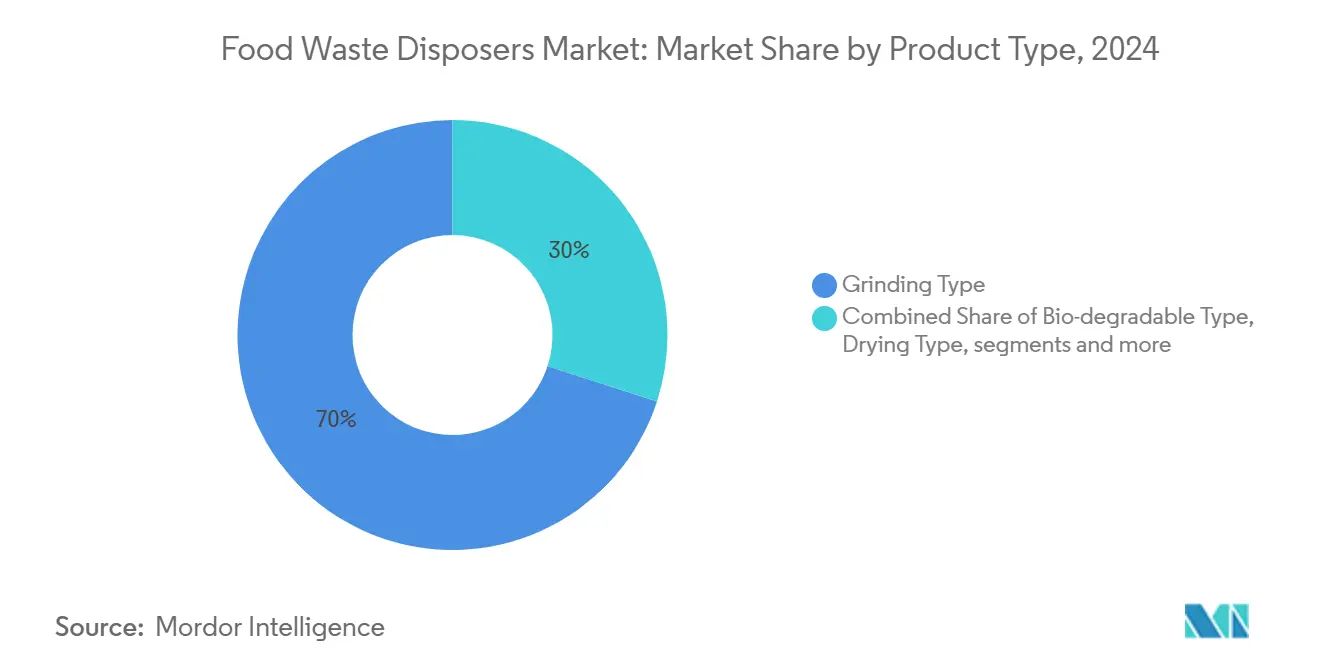

- حسب نوع المنتج، ساهمت وحدات الطحن بنسبة 70.00% من إيرادات سوق أجهزة التخلص من نفايات الطعام في عام 2024؛ البدائل القابلة للتحلل البيولوجي تتوسع بمعدل نمو سنوي مركب قدره 7.60% نحو عام 2030.

- حسب نوع التغذية، مثلت النماذج ذات التغذية المستمرة 55.00% من حجم سوق أجهزة التخلص من نفايات الطعام في عام 2024، مع تقدم وحدات التغذية المجمعة بمعدل نمو سنوي مركب قدره 6.70%.

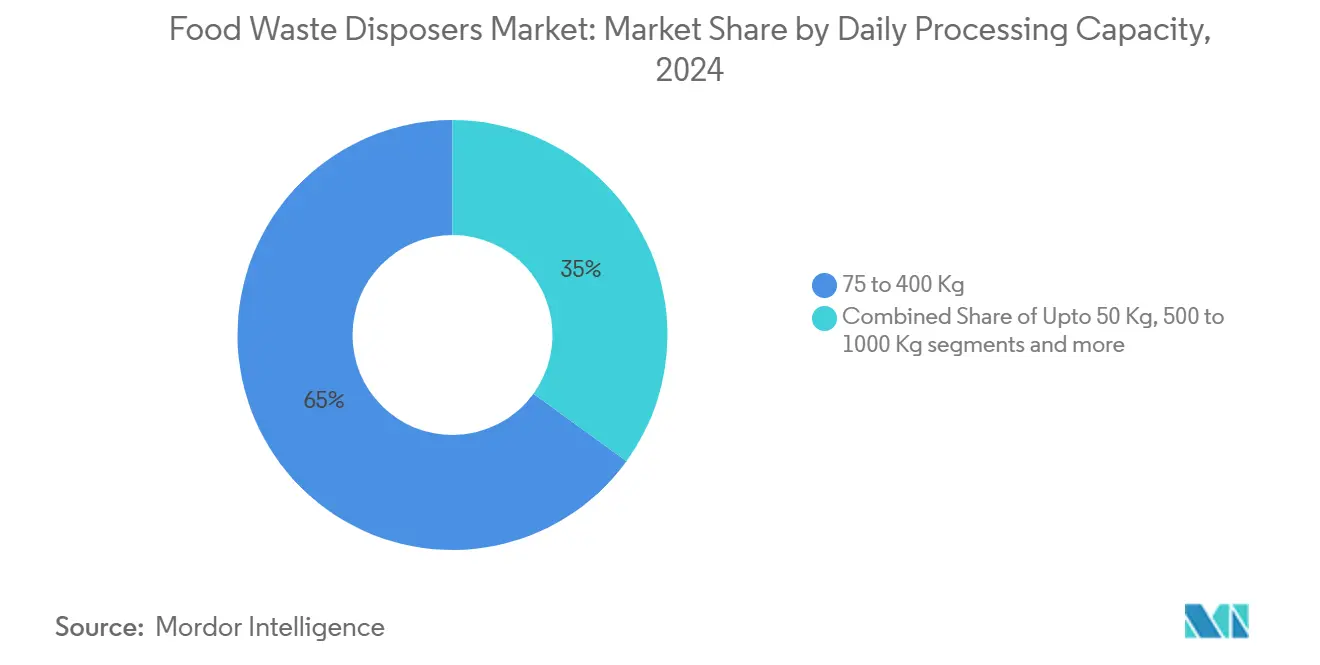

- حسب القدرة التشغيلية اليومية، استحوذت أنظمة 75-400 كجم على حصة 65.00% من حجم سوق أجهزة التخلص من نفايات الطعام في عام 2024 وتنمو بمعدل نمو سنوي مركب قدره 7.10%.

- حسب التشغيل، حصلت الوحدات الكهربائية على 65.00% من إيرادات سوق أجهزة التخلص من نفايات الطعام في عام 2024 وحافظت على توقعات معدل نمو سنوي مركب قدره 6.60% حتى عام 2030.

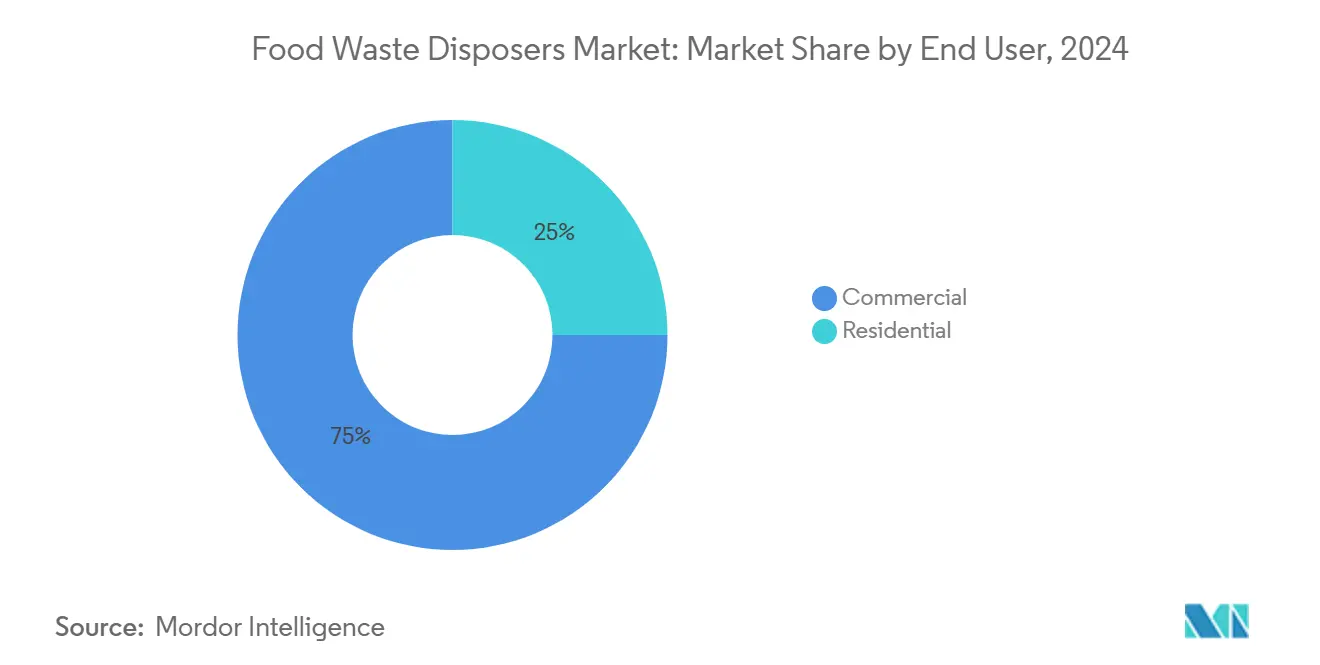

- حسب المستخدم النهائي، استحوذت المرافق التجارية على 75.00% من حصة سوق أجهزة التخلص من نفايات الطعام في عام 2024، بينما من المتوقع أن ترتفع التركيبات السكنية بمعدل نمو سنوي مركب قدره 6.90% حتى عام 2030.

- حسب قناة التوزيع، استحوذت B2B/مباشرة من الشركات المصنعة على 68.00% من حصة سوق أجهزة التخلص من نفايات الطعام في عام 2024، بينما من المتوقع أن ترتفع B2C/التجزئة (عبر الإنترنت) بمعدل نمو سنوي مركب قدره 8.30% حتى عام 2030.

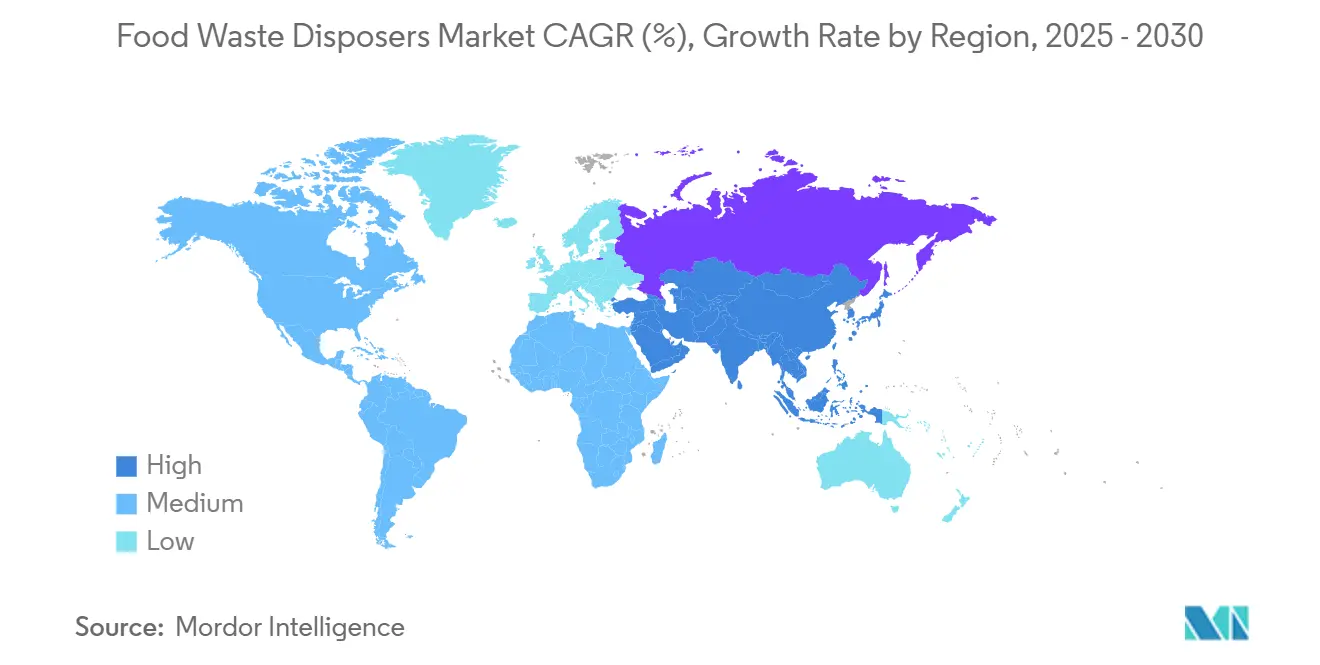

- حسب المنطقة، تصدرت أمريكا الشمالية بنسبة 38.00% من إيرادات سوق أجهزة التخلص من نفايات الطعام في عام 2024، بينما آسيا والمحيط الهادئ في طريقها لمعدل نمو سنوي مركب قدره 7.20% حتى عام 2030.

اتجاهات ورؤى سوق أجهزة التخلص من نفايات الطعام العالمي

تحليل تأثير المحركات

| المحرك | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد طلب الأسر على أجهزة المطبخ الموجهة للراحة | +1.2% | عالمي، مع تركيز في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| التفويضات الصارمة لتحويل المدافن والحوافز البلدية | +1.8% | أساس أمريكا الشمالية، يتوسع إلى آسيا والمحيط الهادئ وأوروبا | المدى القصير (≤ 2 سنوات) |

| توسع مرافق الهضم اللاهوائي التي تقبل عجينة أجهزة التخلص | +0.9% | أمريكا الشمالية وأوروبا، ناشئ في آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| انتشار برامج شهادات عدم النفايات في سلاسل خدمات الطعام | +0.7% | عالمي، تقوده أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| ظهور أجهزة التخلص الذكية المتطورة المدعومة بإنترنت الأشياء | +0.6% | الأسواق المتقدمة، الشرائح المتطورة عالمياً | المدى المتوسط (2-4 سنوات) |

| تصاميم أجهزة التخلص الموفرة للمياه تحصل على الموافقة في المناطق المعرضة للجفاف | +0.4% | غرب أمريكا الشمالية، أستراليا، مناطق مختارة من الاتحاد الأوروبي | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد طلب الأسر على أجهزة المطبخ الموجهة للراحة

لقد جعلت المنازل المتصلة الاستشعار على مستوى التركيبات أمراً طبيعياً، مما يدفع المستهلكين لترقية أجهزة التخلص من ملحقات اختيارية إلى مرافق أساسية. إن جهاز إعادة التدوير المدعوم بالذكاء الاصطناعي من شركة ميل إندستريز في فبراير 2024 يقصر وقت الدورة بينما يسجل مقاييس التحويل المتوافقة مع SB 1383، مما يُظهر كيف تحول شفافية البيانات نية الاستدامة إلى نتائج قابلة للقياس [1]Mill Industries, "Mill Kitchen Food Recycler," mill.com . يسمح التكامل مع المساعد الصوتي بالتفعيل الخالي من الأيدي الذي يتشابك مع روتينات الطبخ الحديثة وتوقعات النظافة. تشجع المراقبة في الوقت الفعلي سلوك التحميل الصحيح، مما يحد من الانسدادات ومطالبات الضمان. وبالتالي، تحقق وحدات SKU المتطورة معدلات ربط أعلى في حزم المنازل الجديدة، مما يرسخ النمو طويل المدى لسوق أجهزة التخلص من نفايات الطعام. يفيد تجار التجزئة للأجهزة أن معدلات ربط أجهزة التخلص ترتفع بـ 18 نقطة مئوية عند تجميعها مع الصنابير الذكية، مما يؤكد على سحب النظام البيئي.

التفويضات الصارمة لتحويل المدافن والحوافز البلدية

يبقى التدخل السياسي المسرع الرئيسي لسوق أجهزة التخلص من نفايات الطعام. حظر التخلص في نيو هامبشاير في فبراير 2025 لمولدات تتجاوز طن واحد من نفايات الطعام الأسبوعية ضمن 20 ميل من مرفق العضويات أعاد توجيه ميزانيات الشراء فوراً إلى حلول الحوض [2]New Hampshire Department of Environmental Services, "Organics Disposal Ban Rulemaking," des.nh.gov . يفرض قانون كاليفورنيا SB 1383 غرامات متصاعدة، مما يدفع البلديات لدعم تحديثات أجهزة التخلص للوحدات متعددة العائلات ذات الدخل المنخفض. تتفاوض المجمعات الصناعية في تكساس وأريزونا على خصومات أسعار الصرف الصحي للسوائل المتدفقة المُتحققة من أجهزة التخلص المُوجهة إلى شركاء الغاز الحيوي، مما يترجم اللوائح إلى توفير مباشر في نفقات التشغيل. يتوقع المحللون الذين يتابعون التقويمات التشريعية على مستوى الولاية أن خمس ولايات أمريكية إضافية ستقدم حظراً جزئياً للعضويات بحلول عام 2027، مما يمدد دورة التبني المدفوعة بالامتثال. الزخم المماثل واضح في أستراليا، حيث تصوغ خطة عمل الاستراتيجية الوطنية لنفايات الطعام 2026 أهدافاً لتحويل الأطنان تسمي صراحة أجهزة التخلص بين التقنيات المقبولة في الموقع.

انتشار برامج شهادات عدم النفايات في سلاسل خدمات الطعام

يُنظر قطاع الضيافة إلى شهادة الطرف الثالث كعملة تنافسية. يمدد SCS-110 v4.0 تدقيق عدم النفايات للأحداث والمشاريع، مما يدفع تفويضات التحديث على نطاق السلسلة عبر مطاعم الخدمة السريعة [3]SCS Global Services, "SCS-110 Certification Standard for Zero Waste v4.0," scsglobalservices.com . يضع تعهد ستاربكس لعام 2024 تحت ميثاق نفايات الطعام الأمريكي سابقة للنظراء الذين يتسابقون لتسجيل إنجازات التحويل. تبسط أجهزة التخلص سير عمل التدقيق من خلال توفير سجلات رقمية للأطنان المُعالجة، مما يحل محل وزن الصناديق اليدوي. يسلط مسؤولو الاستدامة الشركاتية الضوء على هذه السجلات في إفصاحات ESG، مما يعزز الدعم على مستوى مجلس الإدارة للترقيات المستمرة. مع انتشار مكافآت الأداء المرتبطة بغازات الدفيئة، يصبح تبني أجهزة التخلص ضرورة تشغيلية ومالية.

ظهور أجهزة التخلص الذكية المتطورة المدعومة بإنترنت الأشياء

حصلت منصة MultiGrind من InSinkErator التابعة لشركة Whirlpool على جائزة الابتكار من مجلة Fortune لعام 2025 لدمج مقاييس التسارع التي تكتشف شذوذ الاهتزاز وتُشغل عكسيات التطهير الذاتي. تحديثات البرامج الثابتة المُسلمة عبر Wi-Fi تضبط منحنيات عزم الدوران بناءً على أنماط الاستخدام المُجمعة عبر آلاف الوحدات، مما يجسد التحول نحو المنتج كخدمة المستمرة. يقلل جدولة الصيانة التنبؤية من زيارات الخدمة الميدانية، مما يقلل وقت التوقف للمطابخ عالية الإنتاجية. يستفيد أصحاب المنازل من إشعارات الدفع التي تنصح بتدفق الماء الأمثل، مما يقلل الأثر البيئي. هذه القدرات الجديدة ترسخ طبقات الأسعار المتطورة وتُرسخ ولاء العلامة التجارية في سوق أجهزة التخلص من نفايات الطعام المتزايد التركيز على البيانات.

تحليل تأثير القيود

| القيد | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| حظر كودات السباكة والقيود على مستوى المباني | -0.8% | بلديات مختارة عالمياً، مركزة في المناطق الحضرية الأقدم | المدى الطويل (≥ 4 سنوات) |

| اهتمامات استخدام المياه / توافق الخزانات الصحية بين أصحاب المنازل | -0.6% | أمريكا الشمالية الريفية، الأسواق الناشئة ذات البنية التحتية المحدودة | المدى المتوسط (2-4 سنوات) |

| طرح سريع لجمع السماد الحضري يأكل من الطلب | -0.4% | المراكز الحضرية في الأسواق المتقدمة | المدى القصير (≤ 2 سنوات) |

| تقلبات أسعار الفولاذ المقاوم للصدأ والمعادن الأرضية النادرة تضغط على تكاليف BOM | -0.3% | التصنيع العالمي، تأثير مركز على الشرائح المتطورة | المدى القصير (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

حظر كودات السباكة والقيود على مستوى المباني

ينص القسم 416 من كود السباكة الدولي لعام 2021 على الصرف غير المباشر وهندسة ذراع فخ محددة لأجهزة التخلص، مما يعقد الترقيات في ناطحات السحاب ما قبل 1970. تعزز قوانين نيويورك متطلبات أنابيب النفايات غير المباشرة، مما يرفع تكاليف التحديث لتحويلات الحجر البني. لا تزال منطقة Back Bay في بوسطن تقيد أجهزة التخلص بسبب الجانبيات الصحية صغيرة الحجم التي تخاطر بالرسوم الإضافية خلال أحداث العواصف. تعالج الشركات المصنعة هذه المناطق من خلال وحدات التدفق المنخفض والتغذية المجمعة لكنها تتنازل عن منحنيات التبني الأبطأ. تدفع لجان الدعوة التنظيمية دراسات تجريبية تُظهر زيادات حمولة هيدروليكية ضئيلة عندما تعمل المطاحن ضمن معايير استخدام المياه المُعدلة، لكن تغييرات الكود تتحرك ببطء.

اهتمامات استخدام المياه / توافق الخزانات الصحية بين أصحاب المنازل

في أمريكا الشمالية الريفية، يمكن لحقول صرف الخزانات الصحية المُصممة منذ عقود أن تفشل تحت الأحمال الهيدروليكية الإضافية، مما يزيد قلق أصحاب المنازل. تكشف التجارب الميدانية في أونتاريو أن جرعات الإنزيم الصحيحة وجداول ضخ الخزانات تستوعب تدفق أجهزة التخلص دون المساس بوضوح السوائل المتدفقة، لكن الخرافات تستمر. تبدأ حملات التوعية بقيادة أقسام الصحة المحلية في إظهار التأثير، مع حضور ندوات الإنترنت يتجاوز 2,000 مشارك في عام 2024. ومع ذلك، تحد التصورات السلبية من سوق أجهزة التخلص من نفايات الطعام في المجتمعات خارج الشبكة والاقتصادات الناشئة حيث تتأخر البنية التحتية للصرف الصحي. يستجيب البائعون بأجهزة ثنائية الوضع تقدم دورات الجفاف لإعدادات الخزانات الصحية، لكن الامتصاص يبقى تدريجياً.

تحليل القطاعات

حسب نوع المنتج: هيمنة الطحن تواجه اضطراباً قابلاً للتحلل البيولوجي

في عام 2024، استحوذت أجهزة التخلص بالطحن على 70.00% من إيرادات السوق، مدفوعة بالاعتراف الراسخ في كودات البناء والثقة الواسعة للمستهلكين. لقد قلل إدخال تقنية القطع رباعية المراحل المتقدمة بشكل كبير من أحجام الجسيمات، مما يبسط عمليات نقل الصرف الصحي، ويعالج اهتمامات المرافق. تستمر هذه أجهزة التخلص في الهيمنة بسبب توافقها مع البنية التحتية المؤسسة والكفاءة التشغيلية. في المقابل، تشهد المكابس القابلة للتحلل البيولوجي، التي تضغط بقايا الطعام إلى أقراص عديمة الرائحة، معدل نمو سنوي مركب قوي قدره 7.60%، مما يعكس الطلب المتزايد على حلول إدارة النفايات المستدامة. تتماشى مخرجاتها القابلة للتسميد مع مبادرات عدم النفايات، مما يجعلها شائعة بشكل متزايد في الشهادات عالية المعايير مثل مشاريع LEED البلاتينية.

تستفيد الشركات الناشئة الناشئة من هذا القطاع من خلال تطوير ركائز امتصاص الرائحة التي تمدد عمر الخراطيش إلى 90 يوماً، مما يقلل تكرار استبدال المرشحات ويعزز راحة المستخدم. تستجيب الشركات المصنعة المؤسسة لأجهزة التخلص بالطحن من خلال إدخال خراطيش قائمة على الإنزيمات تُعالج مسبقاً عجينة النفايات، وتحسن ملاءمتها للهاضمات، وتحافظ على ميزتها التنافسية. من المتوقع أن يتطور السوق نحو أجهزة هجينة متعددة الأوضاع قادرة على التبديل بين وظائف الطحن والجفاف للامتثال للوائح المحلية المتنوعة. لا تحمي هذه القابلية للتكيف استثمارات العملاء فحسب، بل تمدد أيضاً دورات حياة المنتج، مما يضمن استمرار صلة البائع. من المرجح أن تعزز هذه الابتكارات حبس البائع من خلال معالجة متطلبات تنظيمية متنوعة وتعزيز المرونة التشغيلية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع التغذية: الأنظمة المستمرة تدفع الكفاءة التشغيلية

في عام 2024، استحوذت نماذج التغذية المستمرة على 55.00% من الإيرادات، مدفوعة بقدرتها على ضمان المعالجة المتواصلة، مما يمكّن مطاعم الخدمة السريعة من تلبية الأطر الزمنية الصارمة للصرف الصحي. تتماشى الكفاءة التشغيلية لهذه النماذج مع المتطلبات سريعة الوتيرة لصناعة خدمات الطعام، مما يجعلها خياراً مفضلاً. من ناحية أخرى، من المتوقع أن تنمو وحدات التغذية المجمعة بمعدل نمو سنوي مركب قدره 6.70%، أساساً بسبب ميزات الأمان المحسّنة. هذه الوحدات مفضلة بشكل خاص في بيئات مثل المدارس ومرافق رعاية المسنين، حيث تخفف آليات التفعيل القائمة على الغطاء من خطر التشغيل العرضي. تسلط المسارات النمو المتباينة لهذه أنواع التغذية الضوء على الأولويات المتنوعة للمستخدمين النهائيين، التي تتراوح من السرعة التشغيلية إلى اعتبارات الأمان.

التطورات التكنولوجية، مثل الأقفال المحسّنة القادرة على كشف أدوات المائدة المعدنية، حسنت بشكل كبير موثوقية المنتج من خلال تقليل حوادث الانحشار بمقدار الثلث. يتبنى تجار التجزئة بشكل متزايد عروض الواقع المعزز لمعالجة مخاوف المستهلكين حول الخلوص تحت الحوض، مما يبسط عملية اتخاذ القرار. لا يقوم هذا الاستخدام الاستراتيجي للتكنولوجيا بتثقيف المستهلكين فحسب، بل يقلل أيضاً من التعقيدات المتصورة للتركيب، مما يعزز اعتماداً أكبر. يعكس تقسيم نوع التغذية فهماً دقيقاً لعوامل مثل تحمل المخاطر التشغيلية، وهياكل التعرفة الطاقوية، والامتثال لكودات السباكة المحلية. تُحسن الشركات المصنعة عمليات الإنتاج من خلال استخدام أغلفة محركات معيارية متوافقة مع كلا آليتي التغذية، مما يساعد في تبسيط إدارة المخزون وتقليل أوقات التسليم.

حسب القدرة التشغيلية اليومية: هيمنة المدى المتوسط تعكس نضج السوق

في عام 2024، ولدت الوحدات متوسطة المدى ضمن نطاق 75-400 كجم 65.00% من إيرادات السوق، مما يعكس موقعها المهيمن في القطاع. من المتوقع أن تتوسع هذه الوحدات بمعدل نمو سنوي مركب قدره 7.10% حتى عام 2030، مدفوعة بتوافقها مع حواف الحوض القياسية 90 مم، مما يقلل الحاجة لتعديلات العداد المكلفة أثناء التحديث. يعزز تكامل محركات ستة كيلوواط مع مخفضات الترس المُدارة الكفاءة التشغيلية من خلال زيادة وقت بقاء الشفرات، مما يمكّن المعالجة الفعالة للمواد الليفية دون انسدادات. يُدعم نمو هذا القطاع أكثر بقدرته على تلبية المتطلبات المحددة لأطقم التحديث، الذين يُعطون الأولوية لسهولة التركيب وموثوقية الأداء. نتيجة لذلك، تستمر الوحدات متوسطة المدى في تعزيز دورها كخيار مفضل في سوق أجهزة التخلص من نفايات الطعام.

تبقى الوحدات الأصغر (≤ 50 كجم) سائدة في منازل العائلة الواحدة، لكن إمكانية نموها مقيدة بتشبع السوق في الاقتصادات المتقدمة. في المقابل، تلبي الأنظمة فائقة الحجم (≥ 500 كجم) تطبيقات صناعية ومؤسسية متخصصة، مثل مطابخ البحرية ومدن الملاهي، حيث تبرر أنظمة استرداد العجينة المركزية استثمارات رأسمالية أعلى. يقدم إدخال الوحدات متوسطة المدى المتسلسلة التي تعمل بالتوازي بديلاً فعال التكلفة للنماذج الصناعية الأكبر من خلال توفير التكرار وتبسيط عمليات الصيانة. حاسبات التكلفة الدورية، المدمجة الآن في أدوات التسعير OEM، تتجه بشكل متزايد إلى الوحدات متوسطة المدى لمعظم التطبيقات، مما يعزز ريادتها في السوق. تسلط هذه التطورات الضوء على الأهمية الاستراتيجية للأنظمة متوسطة المدى في معالجة الاحتياجات التشغيلية المتنوعة مع الحفاظ على كفاءة التكلفة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التشغيل: الأنظمة الكهربائية تستفيد من نضج البنية التحتية

في عام 2024، استحوذت أجهزة التخلص الكهربائية على 65.00% من حصة الإيرادات، مدفوعة بموثوقية شبكات الطاقة في الاقتصادات المتقدمة. لقد قلل اعتماد محركات المغناطيس الدائم، التي تحقق عامل قدرة 0.95، بشكل كبير من عقوبات الطاقة التفاعلية، مما يُحسن نفقات المرافق التجارية. عززت محركات التردد المتغير أكثر الكفاءة التشغيلية من خلال إدارة تيارات الاندفاع، مما يمكّن تكامل أجهزة التخلص وغسالات الأطباق على دوائر 20 أمبير دون الحاجة لترقيات لوحة مكلفة. تؤكد هذه التطورات على التفضيل المتنامي لأنظمة الدفع الكهربائي في الأسواق ذات البنية التحتية المستقرة. يستمر الجمع بين الابتكار التكنولوجي وموثوقية البنية التحتية في وضع أجهزة التخلص الكهربائية كخيار رائد في السوق.

تحافظ المحركات اليدوية والهيدروليكية على الصلة في التطبيقات المتخصصة مثل المنتجعات خارج الشبكة، ومطابخ الاستجابة للكوارث، والمناطق ذات إمدادات الطاقة غير المتسقة، خاصة في الأسواق الناشئة. تقدم الوحدات الهجينة الهيدرو-ميكانيكية، التي تستفيد من نفثات المياه المضغوطة لتضخيم عزم الدوران، بديلاً قابلاً للتطبيق من خلال تقليل الاستهلاك الكهربائي بنسبة 24%. ومع ذلك، تواجه هذه الأنظمة تحديات تشغيلية، بما في ذلك متطلبات صيانة أعلى بسبب تكوين قشور الفوهة في المناطق ذات المياه الصلبة. على الرغم من هذه القيود، تلبي الوحدات الهجينة احتياجات السوق المحددة حيث الوصول للكهرباء محدود أو غير موثوق. من المتوقع أن تدعم الاتجاهات الجارية في الكهربة العالمية وانخفاض تكاليف المحركات الميزة التنافسية للأنظمة الكهربائية، بينما ستضمن الابتكارات المخصصة بقاء تقسيم السوق قابلاً للتكيف.

حسب المستخدم النهائي: ريادة التجاري تواجه تسارع السكني

في عام 2024، ساهمت الأماكن التجارية بنسبة 75.00% من إجمالي الإيرادات، مؤكدة على تأثير كثافة النفايات العالية والمتطلبات التنظيمية الصارمة في عمليات خدمة الطعام. يدفع النمو السريع للمطابخ الشبحية، وهو قطاع فرعي متخصص لكن متوسع، اعتماد أجهزة التخلص حيث يفرض الملاك قيوداً على تخزين صناديق العضويات للتخفيف من مشاكل الآفات. تتبنى المؤسسات مثل المدارس والسجون والمستشفيات أجهزة التخلص بالتغذية المجمعة، مُعطية الأولوية للأمان مع الحفاظ على الكفاءة التشغيلية. يسلط هذا التفضيل الضوء على التوازن الذي تسعى إليه هذه المؤسسات بين الامتثال لمعايير الأمان وتحسين الإنتاجية. تعكس هيمنة القطاع التجاري دوره الحرج في معالجة تحديات إدارة النفايات في البيئات عالية الكثافة.

يشهد الطلب السكني نمواً قوياً، مدعوماً بمعدل نمو سنوي مركب قدره 6.90%، حيث تكتسب اتجاهات إعادة تشكيل المطبخ الذكي زخماً بين أصحاب المنازل. يدمج بناة المنازل بشكل متزايد أجهزة التخلص في حزم التركيز على الاستدامة، مستهدفين جيل الألفية الواعي بيئياً الذي يدخل سوق الإسكان. يدفع هذا التحول الديموغرافي اعتماد أجهزة التخلص كميزة قياسية في المنازل الحديثة الصديقة للبيئة. على المدى الطويل، من المتوقع أن ينتقل السوق نحو تقسيم إيرادات 65/35 بين القطاعات التجارية والسكنية، مما يشير إلى تنويع تدريجي لقاعدة السوق. بينما ستبقى التطبيقات التجارية مهمة، سيساهم الاعتماد السكني المتنامي في مسار نمو أكثر توازناً واستدامة لسوق أجهزة التخلص من نفايات الطعام.

حسب قناة التوزيع: هيمنة B2B تعكس التركيز التجاري

في عام 2024، استحوذت عقود B2B المباشرة من المصنع على 68.00% من الشحنات، مدفوعة بالمتطلبات المحددة للمطابخ التجارية للمسوحات الموقعية، وتصنيع الحواف المخصصة، وضمانات الصيانة الوقائية. تمكن هذه العقود الشركات المصنعة للمعدات الأصلية من تأمين إيرادات قطع غيار ثابتة والحفاظ على تدفق نقدي مستقر من خلال اتفاقيات الخدمة متعددة السنوات. يسلط الطلب على الحلول المخصصة الضوء على الدور الحرج للتفاعل المباشر في معالجة الاحتياجات التشغيلية للمطابخ التجارية. يضمن هذا النهج سلسلة إمداد موثوقة بينما يعزز الشراكات طويلة المدى بين الشركات المصنعة للمعدات الأصلية وعملائها. يبقى نموذج المصنع المباشر استراتيجية حجر الأساس في تلبية المطالب المتخصصة لسوق أجهزة التخلص من نفايات الطعام.

تتوسع بوابات D2C عبر الإنترنت بمعدل نمو سنوي مركب قدره 8.30%، حيث يثق المستهلكون بشكل متزايد في أدوات التكوين لاختيار القوة الحصانية، وحماية الصوت، ومجموعات تركيب الحوض. تقلل راحة التجارة الإلكترونية من تكاليف البحث وتعزز تجربة العملاء من خلال تقديم دروس تركيب مفصلة، مما يقلل بدوره الاعتماد على السباكين المحترفين. تستمر متاجر التجزئة الكبيرة في الاستحواذ على حصة من مشتريات الاستبدال العارضة، رغم أن معدل نموها يتأخر عن القنوات عبر الإنترنت. تسهل شبكات المُركبين المحترفين، بالتعاون مع الشركات المصنعة للمعدات الأصلية، الشحنات في نفس اليوم، مما يقلل أوقات التسليم ويحافظ على هوامش الربح. تضمن استراتيجية القناة المتنوعة هذه تغطية سوقية واسعة مع الحفاظ على سلامة علاقات المصنع المباشرة، عامل حرج في سوق أجهزة التخلص من نفايات الطعام المُركز.

التحليل الجغرافي

في عام 2024، ساهمت أمريكا الشمالية بنسبة 38.00% من إجمالي الإيرادات، مما يعكس حصتها السوقية الكبيرة. يُظهر السوق الكندي نمط اعتماد مختلط، مع حظر مترو فانكوفر لأجهزة التخلص بسبب المخاوف حول قدرة الأنابيب. في المقابل، تقوم تورونتو بتجريب برنامج التخلص في الحوض للشقق عالية الارتفاع بشكل نشط، مُجدول للتنفيذ في عام 2025. يقدم تنظيم النفايات الصلبة المُحدث في المكسيك، NOM-251، متطلبات تخلص صحي صارمة لمعالجات الطعام. من المتوقع أن يدفع هذا التغيير التنظيمي النمو في المرحلة المبكرة في المنطقة من خلال تعزيز الامتثال والابتكار في ممارسات إدارة النفايات.

آسيا والمحيط الهادئ هي المنطقة الأسرع ارتفاعاً، مسجلة معدل نمو سنوي مركب قدره 7.20% نحو عام 2030. تسعى خطة العمل المناهضة لإهدار الطعام في الصين في نوفمبر 2024 إلى تقليم خسائر الحبوب تحت متوسطات منظمة التعاون الاقتصادي والتنمية بحلول 2027، مما يثير إعانات لتركيبات أجهزة التخلص في الفنادق في بكين وغوانغتشو. تسمح منطقة بودونغ في شنغهاي بخصومات ضريبة الممتلكات للمباني التجارية التي ترسل عجينة أجهزة التخلص إلى حديقة الغاز الحيوي لاوغانغ. تُوضع الهند، التي تتصارع مع 78.2 مليون طن من نفايات الطعام السنوية، أجهزة التخلص ضمن مهمة المدن الذكية لتحديث الصرف الصحي [4]Invest India, "Indian Food Processing Sector Overview," investindia.gov.in . تُعدل بنغالورو كودات البناء لمنح مكافآت نسبة المساحة الأرضية للمجمعات الكبيرة التي تركب هاضمات مُغذاة بالمطاحن في الموقع. تتبع جنوب شرق آسيا مساراً مقاداً بالسياحة؛ تربط تجربة مراكز الباعة المتجولين في سنغافورة أجهزة التخلص بالهاضمات صغيرة النطاق لتحقيق أهداف خفض النفايات لعام 2025.

تحافظ أوروبا على التوسع أحادي الرقم المتوسط مُرتكز على تفويض خطة عمل الاقتصاد الدائري للاتحاد الأوروبي لجمع النفايات الحيوية المنفصل بحلول عام 2025. تعقد لوائح استرداد الفوسفور في ألمانيا طرح المطاحن، لكن مرفق Emschergenossenschaft فتح دراسة ثلاث سنوات حول تأثيرات حلقة المغذيات. يبقى الامتصاص الاسكندنافي متواضعاً؛ تفضيل ستوكهولم للأنابيب المفرغة ينافس أجهزة التخلص، لكن مقارنة LCA مُمولة من المدينة في عام 2025 قد تعيد فتح النقاش. تُظهر أسواق أوروبا الشرقية وعداً مبكراً، حيث تُوجه بولندا أموال التماسك الأوروبي إلى ترقيات هاضم مياه الصرف التي ترحب بالتدفقات عالية BOD.

أمريكا الجنوبية والشرق الأوسط وأفريقيا أصغر اليوم لكنهما يتميزان بجيوب النمو المرتبطة بإنشاءات الضيافة وأجندات المحافظة على الموارد. تتضمن اتفاقيات امتياز سانتياغو في تشيلي الآن حصص الغاز الطبيعي المتجدد المُستوفاة عبر الهاضمات المُغذاة بأجهزة التخلص. تحفز مرسوم ساو باولو في البرازيل 17.471/2024 تقنيات الحوض في مطابخ المدارس لمكافحة إضرابات شاحنات القمامة. يحدد مشروع السياحة الضخم للبحر الأحمر في السعودية أجهزة تخلص متطورة عبر 50 فندق مُخطط، مما يشير إلى إمكانية الاعتماد على نطاق المنطقة. من المرجح أن تجمع دول الخليج الشحيحة بالمياه المطاحن مع أنظمة إعادة تدوير المياه الرمادية لإغلاق حلقات الموارد.

المشهد التنافسي

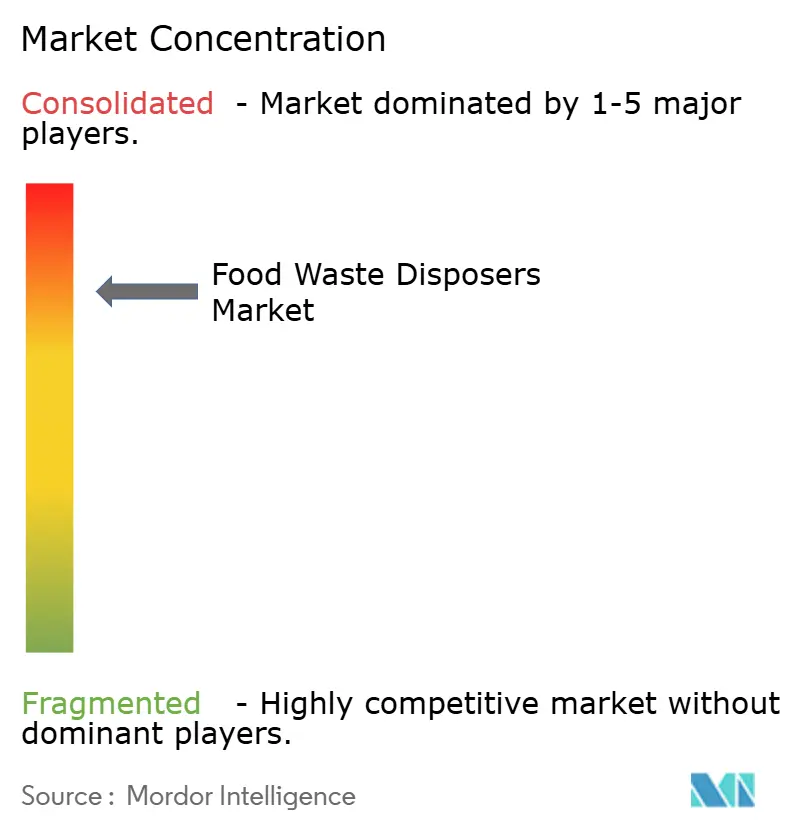

سوق أجهزة التخلص من نفايات الطعام مُركز بدرجة عالية؛ يسيطر أكبر خمسة لاعبين على غالبية الإيرادات. في عام 2024، عززت استحواذ ويرلبول على InSinkErator محفظتها بميزات متقدمة، بما في ذلك القطع متعدد المراحل، وخوارزميات مكافحة الانحشار، وتخميد الاهتزاز. في الوقت نفسه، احتفظت إمرسون بملكية خصائص فكرية محددة للمستشعرات، مستفيدة من اتفاقيات الترخيص للحفاظ على وجود استراتيجي في مجال التكنولوجيا. تضاعف سالفاجور الجهود في تقنية إنترنت الأشياء التجارية من خلال بوابة الحارس لعام 2025، مما يربط المطاحن بأنظمة إدارة المباني لجدولة التنبيهات. تستفيد هوبارت من هيمنة غرفة الأطباق لبيع أجهزة التخلص المُجمعة مع محطات غسل الأواني المتقاطع، مما يحمي الحصة من الشركات الناشئة.

تركز خطوط الابتكار على توفير المياه، وقمع الضوضاء، والتشخيص المتصل بالسحابة. تبقى دعاوى براءات الاختراع رافعة استراتيجية؛ أدت دعاوى المحاكم الأمريكية لعام 2024 حول هندسة حاجز الرذاذ إلى أوامر قضائية أولية ضد اثنين من المستوردين منخفضي التكلفة، مما يشدد حراسة السوق. تهم أيضاً النظم البيئية لما بعد البيع: يتجاوز معدل إنجاز قطع الغيار لمدة 24 ساعة في ويرلبول 98%، وهو عقبة يكافح اللاعبون الأصغر لمطابقتها. مع تحرك مرافق المياه نحو رسوم الصرف الصحي القائمة على الحجم، قد يحتل الموردون الذين يدمجون أجهزة استشعار قياس السوائل المتدفقة تمييزاً جديداً. بشكل عام، يجمع الشركات الراسخة بين رصيد العلامة التجارية وشبكات الخدمة والضغط التنظيمي لتعزيز ريادتهم في سوق أجهزة التخلص من نفايات الطعام.

قادة صناعة أجهزة التخلص من نفايات الطعام

-

شركة إمرسون إلكتريك (المحدودة) - إنسنك إيريتور

-

موين إنكوربوريتيد

-

أناهايم التصنيعية - واست كينغ

-

فرانكه هولدنغ إيه جي

-

ويرلبول (كيتشن إيد)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- ديسمبر 2024: بدأت WELTEC BIOPOWER بناء محطة ميثان حيوي جديدة لشركة Eco Sustainable Solutions في دورست، إنجلترا، مما يمثل توسعاً استراتيجياً سيستخدم نفايات الطعام المنزلية كمواد خام عندما تبدأ العمل في عام 2025.

- أكتوبر 2024: أصدرت SCS Global Services معيار SCS-110 لعدم النفايات الإصدار 4.0، موسعة النطاق للمرافق والأحداث والمشاريع.

- أبريل 2024: أنهت ويرلبول وآرسيليك تشكيل Beko Europe B.V.، وهي خطوة توسعية تعيد تنظيم محفظة أجهزة ويرلبول الأوروبية مع الاحتفاظ بـ InSinkErator تحت ملكيتها المباشرة لتناغمات النمو العالمي.

- فبراير 2024: أطلقت Mill Industries جهاز إعادة تدوير نفايات الطعام السكني مدعوم بالذكاء الاصطناعي يعالج الفضلات بشكل أسرع وأهدأ بينما يقرر تلقائياً مقاييس التحويل لدعم امتثال SB 1383.

نطاق تقرير سوق أجهزة التخلص من نفايات الطعام العالمي

يتضمن التقرير تحليلاً خلفياً كاملاً لسوق أجهزة التخلص من نفايات الطعام، والذي يشمل تقييماً للسوق الأبوي، والاتجاهات الناشئة حسب القطاعات والأسواق الإقليمية، والتغييرات المهمة في ديناميكيات السوق ونظرة عامة على السوق. يتضمن التقرير أيضاً تقييماً نوعياً وكمياً من خلال تحليل البيانات المُجمعة من محللي الصناعة ومشاركي السوق عبر النقاط الرئيسية في سلسلة قيمة الصناعة. يُقسم سوق أجهزة التخلص من نفايات الطعام حسب النوع (أجهزة التخلص من النوع المكسور، أجهزة التخلص من النوع الجاف، وأجهزة التخلص من نوع الطحن)، حسب المستخدم النهائي (السكني، والتجاري)، حسب قناة التوزيع (السوبر ماركت/الهايبر ماركت، المتاجر المتخصصة، عبر الإنترنت، وأخرى)، وحسب الجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا الجنوبية، والشرق الأوسط وأفريقيا). يقدم التقرير حجم السوق والتوقعات لسوق أجهزة التخلص من نفايات الطعام بالقيمة (مليار دولار أمريكي) لجميع ما سبق

| النوع القابل للتحلل البيولوجي |

| النوع المجفف |

| النوع المبرد/البارد |

| نوع الطحن |

| التغذية المستمرة |

| التغذية المجمعة |

| حتى 50 كجم |

| 75 إلى 400 كجم |

| 500 إلى 1000 كجم |

| أكثر من 1000 كجم |

| يدوي |

| كهربائي |

| سكني | |

| تجاري | الفنادق والمطاعم والمقاهي |

| المؤسسات (المدارس، المستشفيات، كافتيريات المكاتب) | |

| الجمعيات السكنية | |

| الحكومية (الأحياء البلدية، الدفاع، إلخ) |

| قنوات B2C/التجزئة | متاجر تحسين المنازل |

| متاجر الأجهزة المتخصصة | |

| عبر الإنترنت | |

| قنوات التوزيع الأخرى | |

| B2B/مباشرة من الشركات المصنعة |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أمريكا الجنوبية | البرازيل |

| بيرو | |

| تشيلي | |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| أوروبا | المملكة المتحدة |

| ألمانيا | |

| فرنسا | |

| إسبانيا | |

| إيطاليا | |

| البينلوكس (بلجيكا، هولندا، لوكسمبورغ) | |

| الشمال (الدنمارك، فنلندا، آيسلندا، النرويج، السويد) | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الهند |

| الصين | |

| اليابان | |

| أستراليا | |

| كوريا الجنوبية | |

| جنوب شرق آسيا (سنغافورة، ماليزيا، تايلاند، إندونيسيا، فيتنام، الفلبين) | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة |

| السعودية | |

| جنوب أفريقيا | |

| نيجيريا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب نوع المنتج | النوع القابل للتحلل البيولوجي | |

| النوع المجفف | ||

| النوع المبرد/البارد | ||

| نوع الطحن | ||

| حسب نوع التغذية | التغذية المستمرة | |

| التغذية المجمعة | ||

| حسب القدرة التشغيلية اليومية | حتى 50 كجم | |

| 75 إلى 400 كجم | ||

| 500 إلى 1000 كجم | ||

| أكثر من 1000 كجم | ||

| حسب التشغيل | يدوي | |

| كهربائي | ||

| حسب المستخدم النهائي | سكني | |

| تجاري | الفنادق والمطاعم والمقاهي | |

| المؤسسات (المدارس، المستشفيات، كافتيريات المكاتب) | ||

| الجمعيات السكنية | ||

| الحكومية (الأحياء البلدية، الدفاع، إلخ) | ||

| حسب قناة التوزيع | قنوات B2C/التجزئة | متاجر تحسين المنازل |

| متاجر الأجهزة المتخصصة | ||

| عبر الإنترنت | ||

| قنوات التوزيع الأخرى | ||

| B2B/مباشرة من الشركات المصنعة | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| بيرو | ||

| تشيلي | ||

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إسبانيا | ||

| إيطاليا | ||

| البينلوكس (بلجيكا، هولندا، لوكسمبورغ) | ||

| الشمال (الدنمارك، فنلندا، آيسلندا، النرويج، السويد) | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الهند | |

| الصين | ||

| اليابان | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| جنوب شرق آسيا (سنغافورة، ماليزيا، تايلاند، إندونيسيا، فيتنام، الفلبين) | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة | |

| السعودية | ||

| جنوب أفريقيا | ||

| نيجيريا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هي توقعات عام 2030 لسوق أجهزة التخلص من نفايات الطعام؟

من المتوقع أن يصل سوق أجهزة التخلص من نفايات الطعام إلى 4.64 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب قدره 5.74%.

أي نوع من المنتجات يهيمن حالياً؟

تحتل أجهزة التخلص بالطحن 70.00% من الإيرادات لأن قواطع متعددة المراحل تقدم أحجام جسيمات متوافقة مع مياه الصرف وموثوقية مُثبتة لفترة طويلة.

لماذا تعتبر آسيا والمحيط الهادئ المنطقة الأسرع نمواً؟

المبادرات التنظيمية مثل خطة العمل المناهضة لإهدار الطعام في الصين والتوسع السريع لخدمة الطعام تدعم معدل نمو سنوي مركب قدره 7.20% لآسيا والمحيط الهادئ.

كيف تؤثر التفويضات لتحويل المدافن على الاعتماد؟

السياسات مثل SB 1383 في كاليفورنيا وحظر العضويات في نيو هامبشاير تجبر مولدي النفايات على اعتماد أجهزة التخلص أو مواجهة عقوبات متصاعدة.

هل أجهزة التخلص آمنة للأنظمة الصحية؟

تُظهر الدراسات الميدانية أن خزانات الصرف الصحي المُحافظ عليها بشكل صحيح تتعامل جيداً مع السوائل المتدفقة من أجهزة التخلص، واستخدام المياه اليومي يرتفع بأقل من 1%.

ما التكنولوجيا الجديدة التي تدفع التسعير المتطور؟

أجهزة التخلص المدعومة بإنترنت الأشياء مع التشخيص السحابي، والمحركات التكيفية لعزم الدوران، والمراوح المُعتمدة من WaterSense تبرر هوامش أعلى من خلال الكفاءة والرؤى في الوقت الفعلي.

آخر تحديث للصفحة في: