حجم وحصة سوق المواد اللاصقة المزغبة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

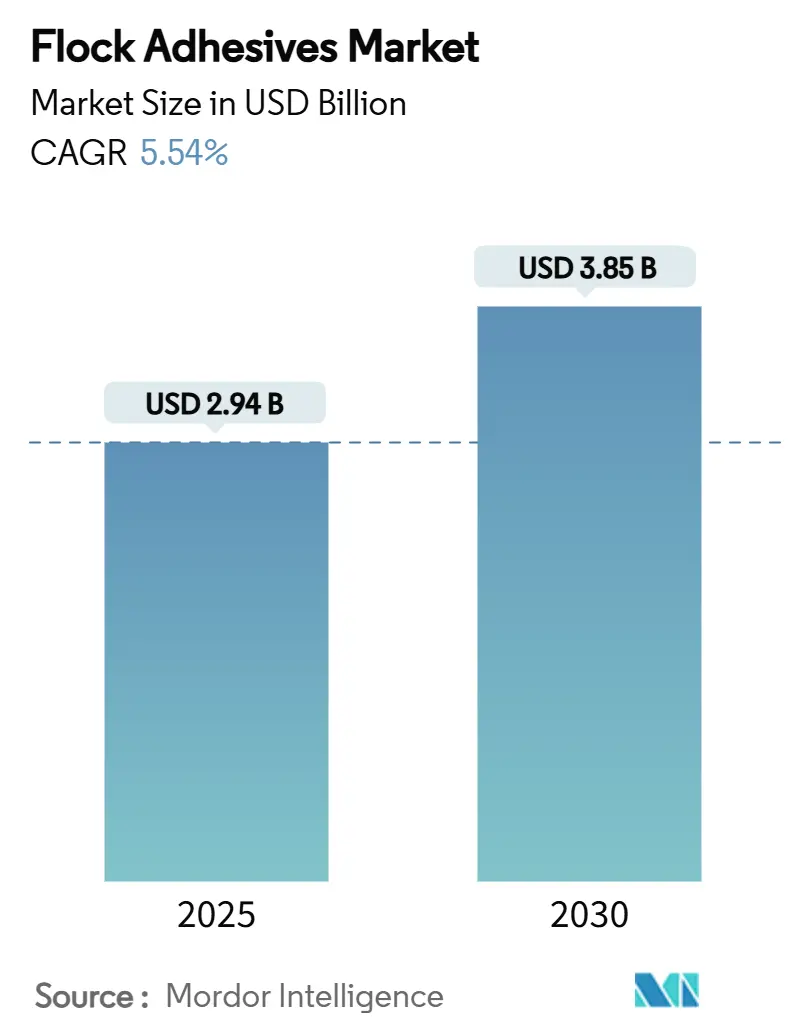

| حجم السوق (2025) | 2.94 مليار دولار أمريكي |

| حجم السوق (2030) | 3.85 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.54% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق المواد اللاصقة المزغبة من قبل Mordor Intelligence

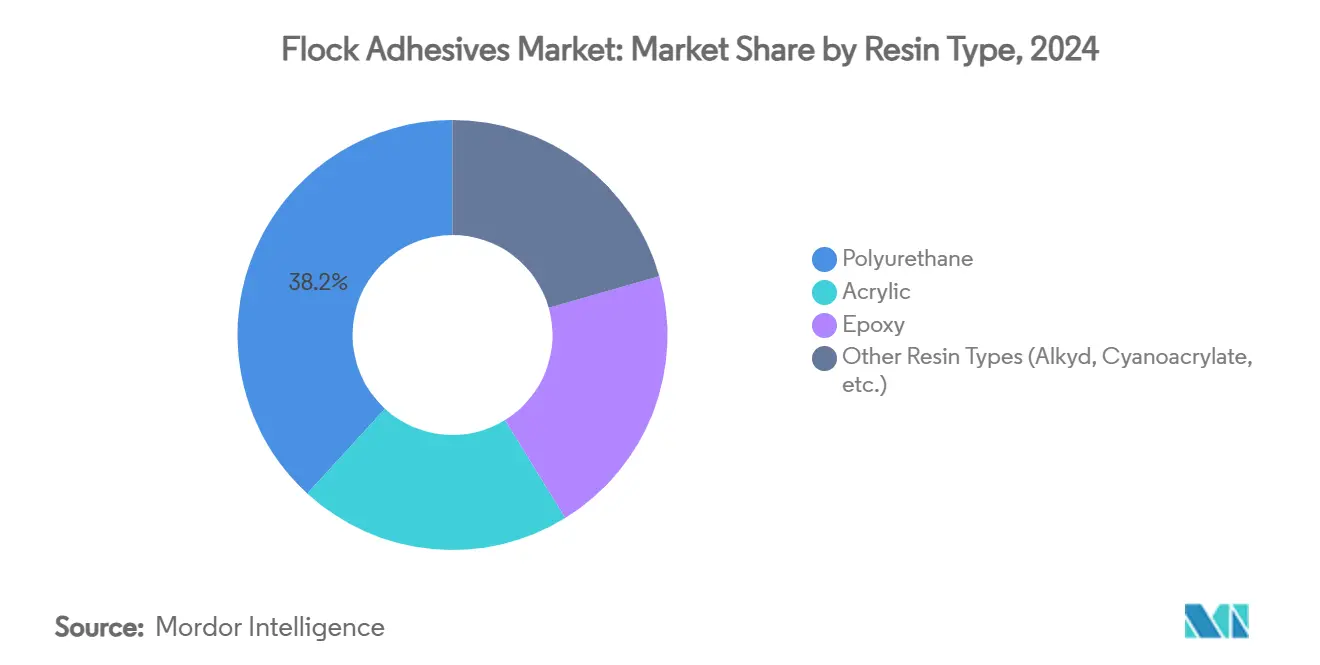

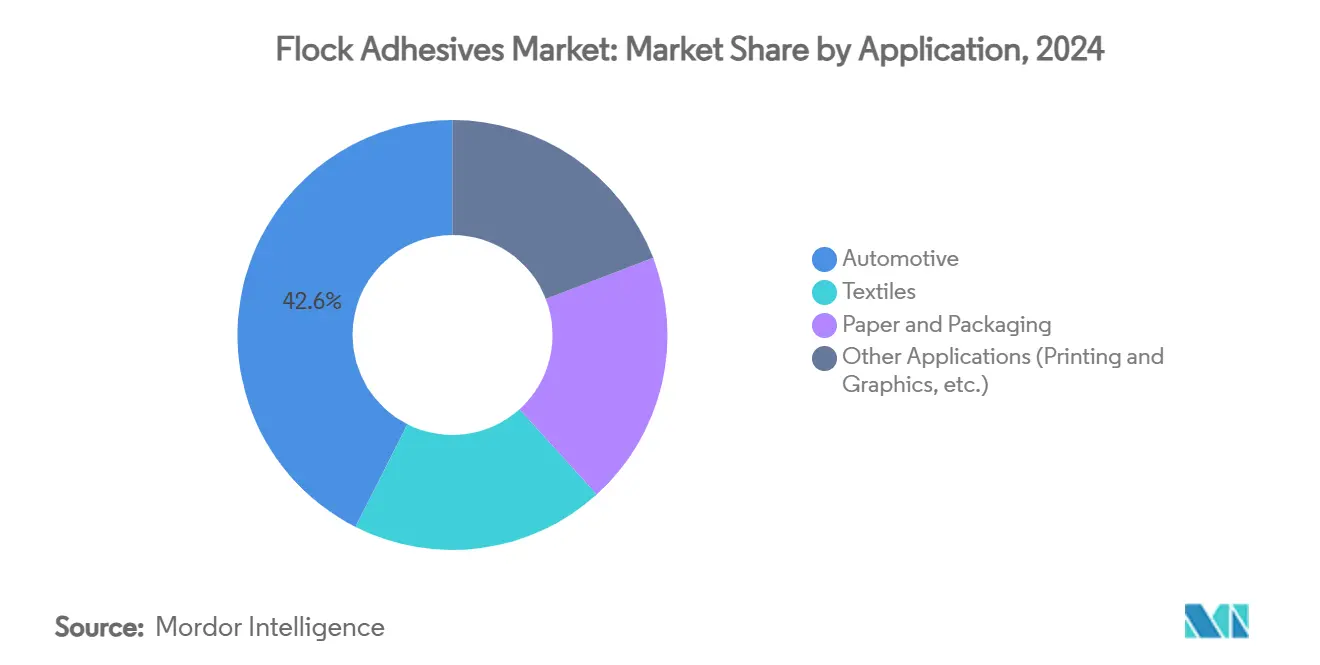

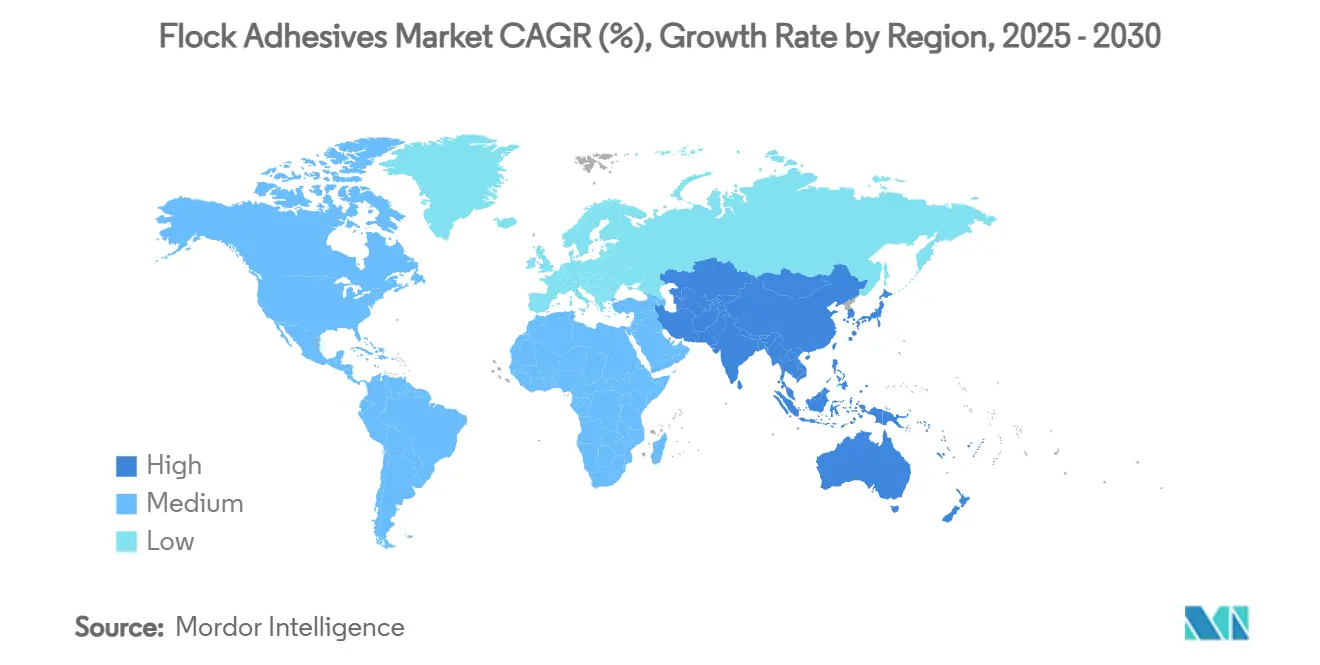

يُقدر حجم سوق المواد اللاصقة المزغبة بـ 2.94 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 3.85 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 5.54% خلال فترة التوقع (2025-2030). يرتكز النمو على الطلب على الأجزاء الداخلية للسيارات، المدعوم بتزايد إنتاج المركبات الكهربائية (EV)، ويعززه متطلبات التغليف الفاخر التي تؤكد على الجماليات اللمسية الناعمة والوظائف الحرارية. التحولات التنظيمية نحو الكيمياء المائية والخالية من المركبات العضوية المتطايرة تدفع إلى إعادة صياغة سريعة للمنتجات، خاصة مع قيام الاتحاد الأوروبي بتقييد ثنائي الأيزوسيانات وتشديد الصين لحدود الانبعاثات الداخلية. تطبيقات السيارات تهيمن على أكبر شريحة من سوق المواد اللاصقة المزغبة بنسبة 42.56% في عام 2024 وتتوسع أيضاً بأسرع معدل 6.42% نمو سنوي مركب، مما يؤكد الدور المزدوج للقطاع كقاعدة حجم ومحرك ابتكار. آسيا والمحيط الهادئ تحتفظ بالقيادة الجغرافية بحصة 51.84% في عام 2024 وتوقعات نمو سنوي مركب 6.19% حتى 2030، مستفيدة من البصمات التصنيعية المركزة للسيارات وتوسع قدرة بطاريات المركبات الكهربائية. في الوقت نفسه، أنظمة راتنج البولي يوريثان تهيمن بحصة 38.19%، إلا أن الكيمياء "الأخرى" تظهر أقوى نمو سنوي مركب 6.65% حيث يحول المركبون نحو بدائل الأكريليك والإيبوكسي وغير الأيزوسيانات للبقاء في المقدمة قبل دخول التنظيمات الجديدة.

الاستخلاصات الرئيسية للتقرير

- حسب نوع الراتنج، تصدر البولي يوريثان بـ 38.19% من حصة سوق المواد اللاصقة المزغبة في عام 2024، بينما من المتوقع أن تحقق أنواع الراتنج الأخرى أعلى نمو سنوي مركب 6.65% حتى 2030.

- حسب التطبيق، استحوذ قطاع السيارات على حصة 42.56% من حجم سوق المواد اللاصقة المزغبة في عام 2024 ومن المتوقع أن يتقدم بنمو سنوي مركب 6.42% بين 2025-2030.

- حسب الجغرافيا، استحوذت آسيا والمحيط الهادئ على 51.84% من حصة سوق المواد اللاصقة المزغبة في عام 2024 بينما المنطقة نفسها مهيأة للتوسع بنمو سنوي مركب 6.19% حتى 2030.

اتجاهات ورؤى سوق المواد اللاصقة المزغبة العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الطلب المتزايد على الأقمشة المطلية ومنتجات التشطيب الفاخر | +1.2% | عالمياً، مع قطاعات فاخرة في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| دفع اعتماد قطع غيار السيارات الداخلية خفيفة الوزن قليلة الكربون | +1.8% | آسيا والمحيط الهادئ الأساسية، مع انتشار إلى أمريكا الشمالية وأوروبا | المدى الطويل (≥ 4 سنوات) |

| التحول التنظيمي نحو الكيمياء المائية/الخالية من المركبات العضوية المتطايرة | +1.1% | عالمياً، بقيادة تنظيمات الاتحاد الأوروبي والصين | المدى القصير (≤ 2 سنوات) |

| البطانات المزغبة لإدارة الحرارة في حزم بطاريات المركبات الكهربائية | +0.9% | مراكز تصنيع المركبات الكهربائية في آسيا والمحيط الهادئ وأمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| جماليات فتح العبوات الفاخرة في تغليف الإلكترونيات الاستهلاكية | +0.4% | عالمياً، مركز في أسواق الإلكترونيات الاستهلاكية | المدى القصير (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

الطلب المتزايد على الأقمشة المطلية ومنتجات التشطيب الفاخر

منتجو السيارات والسلع الفاخرة يزيدون من استخدام المواد المزغبة للإشارة إلى الجودة المرتفعة. أجزاء المقصورة مثل لوحات القيادة والأعمدة وصواني التخزين تكتسب ملمساً فخماً يحسن القبضة ويقلل ضوضاء الاهتزاز. منتجو التغليف الفاخر يتبنون نفس التقنية حتى تبدو صناديق المجوهرات أو حالات الهواتف الذكية حصرية من اللمسة الأولى. الترقية اللمسية تدعم أسعار التجزئة الأعلى وتعزز تمايز العلامة التجارية. معاً هذه العوامل تترجم إلى قاعدة طلب أوسع وأكثر استقراراً للمواد اللاصقة المزغبة[1]Henkel AG & Co. KGaA, "اتجاهات الأجزاء الداخلية الناعمة،" henkel.com.

قطع غيار السيارات الداخلية خفيفة الوزن قليلة الكربون تدفع الاعتماد

صناع السيارات يستبدلون المثبتات الثقيلة بألواح مركبة مربوطة بالمواد اللاصقة لتوفير جرامات من كل طراز. المواد اللاصقة المزغبة تؤمن البلاستيك الرقيق وصفائح النسيج مع اجتياز اختبارات التصادم والاهتزاز والمتانة. تخفيضات الكتلة تمدد مدى القيادة للمركبات الكهربائية مباشرة، وهو مقياس يراقبه المستهلكون والمنظمون عن كثب. خطوط التجميع تستفيد أيضاً لأن عدداً أقل من المشابك والبراغي يقلل أوقات الدورة ويبسط إعادة التدوير. مع انتشار الكهربة، حجة توفير الوزن تبقي حلول المواد المزغبة في قوائم الاختيار الهندسية.

التحول التنظيمي نحو الكيمياء المائية/الخالية من المركبات العضوية المتطايرة

الاتحاد الأوروبي الآن يقيد مستويات ثنائي الأيزوسيانات ويفرض تدريباً إضافياً للعمال فوق محتوى 0.1%، بينما تفرض الصين حدوداً أقل لانبعاثات الأجزاء الداخلية. هذه السياسات تدفع المركبين نحو تشتتات الأكريليك والبولي يوريثان غير الأيزوسيانات وأنظمة أخرى قليلة المذيبات. العلامات التجارية التي تعيد التصميم مبكراً تكتسب ميزة الامتثال في عطاءات المصادر العالمية. المستخدمون النهائيون يستفيدون من أماكن عمل أكثر أماناً وعلامات منتجات أكثر خضرة. تغييرات القواعد لذلك تعمل كمحفز نمو للجيل القادم من المواد اللاصقة المزغبة.

البطانات المزغبة لإدارة الحرارة في حزم بطاريات المركبات الكهربائية

وحدات البطارية تسخن وتتطلب حواجز تنشر الحرارة لكن تحجب الدوائر الكهربائية القصيرة. الألياف القصيرة المثبتة بمواد لاصقة متخصصة تخلق طبقة عازلة لكن موصلة على هياكل الخلايا. المادة يجب أيضاً أن تنجو من اختبارات السلامة من الحريق ودورات الاهتزاز الطويلة. لأن ما يُراهن عليه في الأداء مرتفع، منتجو السيارات يدفعون أسعاراً مميزة للتركيبات المثبتة. كل إطلاق جديد للمركبات الكهربائية، لذلك، يرفع مجموعة القيمة لموردي المواد المزغبة المركزين على التطبيقات الحرارية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| أسعار مواد أولية متقلبة للأيزوسيانات والأكريلات | -0.8% | عالمياً، مع تأثير حاد في المناطق المعتمدة على الواردات | المدى القصير (≤ 2 سنوات) |

| تشديد تنظيمات انبعاثات المذيبات | -0.6% | الولايات القضائية التنظيمية في الاتحاد الأوروبي وأمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| المنافسة من تشكيل الليزر والتشطيبات البديلة | -0.4% | قطاعات السيارات الفاخرة عالمياً | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

أسعار مواد أولية متقلبة للأيزوسيانات والأكريلات

منتجو المواد اللاصقة يعتمدون على مشتقات بتروكيماوية تتأرجح تكاليفها مع النفط وصدمات سلسلة الإمداد. فائض حمض الميثاكريليك الأخير أدى إلى انخفاض سعر 12%، فقط ليقوم منتجو الراتنج بفرض زيادات حادة بعد أسابيع. العقود طويلة المدى بأسعار ثابتة مع منتجي المعدات الأصلية للسيارات تحد من القدرة على تمرير الرسوم الإضافية. المركبون الأصغر معرضون بشكل خاص لأنهم يفتقرون لمقياس التحوط والمحافظ المتنوعة. عدم اليقين في الهامش يثبط الاستثمارات الجريئة في السعة خلال الفترات المضطربة.

تشديد تنظيمات انبعاثات المذيبات

الاتحاد الأوروبي سيحدد الفورمالديهايد عند 0.062 ملغ/م³ داخل المركبات من أغسطس 2026، مما يفرض اختبارات مختبرية ووثائق واسعة. إعادة التركيب بعيداً عن مذيبات عالية المركبات العضوية المتطايرة يمكن أن يغير قوة الالتصاق ومقاومة التقادم وسرعة المعالجة. نفقات البحث والتطوير الإضافية تضرب الربحية حتى قبل وصول الدرجات الجديدة للسوق. التأخير في الموافقة التنظيمية قد يخلق فجوات في الإمداد يجب على المستخدمين النهائيين سدها بالبدائل. وبالتالي، كتاب القواعد يفرض كلاً من النفقة المباشرة واحتكاك دورة المبيعات على الصناعة.

تحليل القطاعات

حسب نوع الراتنج: هيمنة البولي يوريثان تواجه ضغطاً تنظيمياً

استحوذ البولي يوريثان على 38.19% من حصة سوق المواد اللاصقة المزغبة في عام 2024، مدعوماً بتوافق واسع مع ركائز السيارات ومقاومة حرارية قوية. لكن التدقيق التنظيمي للأيزوسيانات يحول الطلب، كما يشهد النمو السنوي المركب 6.65% المتوقع لأنواع الراتنج "الأخرى". حجم سوق المواد اللاصقة المزغبة للكيمياء غير الأيزوسيانات متوقع أن يتفوق على الراسخين مع كسب بدائل الأكريليك والإيبوكسي زخماً، مدفوعة بمركبات عضوية متطايرة أقل بطبيعتها ومعالجة مبسطة. بولي يوريثان Henkel المعتمد على المواد الحيوية المحتوي على 71% محتوى متجدد يظهر تخفيض CO₂ بنسبة 60% مقابل التركيبات المعيارية، مما يشير لكيفية ترجمة سرديات الاستدامة إلى معايير الشراء.

المنظمون يتطلبون تدريب العمال ووسم أكثر صرامة لمنتجات ثنائي الأيزوسيانات، مما يحث منتجي المعدات الأصلية على طلب بدائل متوافقة. المركبون يستجيبون بتوسيع تشتتات الأكريليك وكيمياء البولي يوريثان غير الأيزوسيانات (NIPU) التي تلبي احتياجات الالتصاق والمرونة ودورات الحرارة دون تجاوز عتبات ثنائي الأيزوسيانات 0.1%. الموردون القادرون على توازن الامتثال والأداء والتكلفة سيقودون هوامش مميزة مع مواجهة الخيارات القديمة قيود تدريجية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: قطاع السيارات يقود كلاً من المقياس والابتكار

الأجزاء الداخلية للسيارات هيمنت على عام 2024 بحصة 42.56% من سوق المواد اللاصقة المزغبة وستتوسع بنمو سنوي مركب 6.42%، مدفوعة بالطلب على لوحات قيادة لمسية وتشذيبات أبواب وبطانات حزم بطاريات. حجم سوق المواد اللاصقة المزغبة المخصص لإلكترونيات السيارات وحده يرتفع مع تطلب حزم الأسلاك وحساسات المقاعد ووحدات المعلومات والترفيه لهياكل ناعمة ومقاومة للتآكل. تطوير المركبات الكهربائية يسرع هذا الاتجاه، لأن الواجهات المزغبة تبدد الحرارة وتقلل الضوضاء ضمن حجيرات بطاريات مدمجة.

وراء المركبات، المنسوجات والتغليف الفاخر تبقى منافذ مهمة لكن بطيئة النمو. الأقمشة التقنية تستخدم المواد المزغبة لتحسين القبضة والعزل في الملابس الرياضية والثياب الطبية، بينما تعتمد علامات الإلكترونيات الاستهلاكية الراقية على إدخالات مزغبة لتجارب فتح عبوات مميزة. الطباعة والرسوميات تفقد تدريجياً الحصة لطرق رقمية تحتاج طلاءات متخصصة أقل، لكن ما زالت تمتص طلباً متخصصاً للمواد التسويقية اللمسية. جذب الابتكار للسيارات لذلك يتردد عبر جميع القطاعات، حيث حدود معدل الحرق FMVSS 302 تفرض معايير انتشار لهب صارمة على كل مادة لاصقة مزغبة تدخل مقصورة المركبة[2]الإدارة الوطنية لسلامة المرور على الطرق السريعة، "FMVSS 302-قابلية الاشتعال للمواد الداخلية،" nhtsa.gov .

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

آسيا والمحيط الهادئ احتلت 51.84% من حصة سوق المواد اللاصقة المزغبة في عام 2024 ومهيأة للنمو بمعدل 6.19% نمو سنوي مركب حتى 2030. الصين ترسي الطلب الإقليمي مع تبني العلامات المحلية والمجمعين الموجهين للتصدير الأجزاء الداخلية المزغبة لرفع الجودة المدركة وتلبية تفويضات المركبات العضوية المتطايرة المنخفضة. مصانع Sika الجديدة في لياونينغ وسنغافورة تظهر الاستثمارات المحلية في السعة التي تهدف لتقصير أوقات التسليم وتخصيص الكيمياء لاحتياجات الحرارة الناشئة للبطاريات. اليابان وكوريا الجنوبية تكمل الحجم بقيادة علوم المواد، وتوسيع أنظمة قائمة على الإيبوكسي وقليلة انبعاث الفورمال للإلكترونيات وكذلك السيارات.

أمريكا الشمالية تتبع باستهلاك ناضج لكن مطالب تقنياً. منتجو المعدات الأصلية يفرضون معايير مصادر صارمة على الاستدامة وشفافية سلسلة الإمداد، مما يحفز الاعتماد السريع للتشتتات المائية والمحتوى المعتمد على المواد الحيوية. قنوات البنية التحتية العامة والمشتريات العسكرية تدعم تطبيقات مزغبة متخصصة في الأجزاء الداخلية للسكك الحديدية وتجهيزات مقصورات الطيران، مما يبقي الطلب الأساسي سليماً رغم إنتاج المركبات المستقر.

أوروبا تمزج التنظيم الصارم مع قيادة الابتكار. خطة العمل للاقتصاد الدائري في القارة تتطلب بطاريات قابلة للإزالة في الأجهزة بحلول 2027، مما يولد مناطق جديدة للمواد اللاصقة القابلة للفصل حيث يجب على المواد المزغبة أن تنفصل بشكل نظيف في نهاية الحياة. شركات مثل Power Adhesives أدخلت مؤخراً أنظمة ذوبان ساخن معتمدة قابلة للتحلل الحيوي تحتوي على 44% محتوى معتمد على المواد الحيوية، قالب مرجح للانتشار في تركيبات المواد المزغبة. أمريكا الجنوبية والشرق الأوسط وأفريقيا مجتمعة تمثل أحجاماً متواضعة لكن أهمية متنامية مع تنوع سلاسل الإمداد. البرازيل توسع قدرة تجميع السيارات التي تعتمد على تشذيبات مزغبة محلية المصدر، بينما التكامل البتروكيماوي في الخليج يوفر مواد أولية راتنج تنافسية. الأسواق الأفريقية تبقى في مرحلة مبكرة لكن تجذب الاستثمار من مغلفي الإلكترونيات الاستهلاكية الباحثين عن القرب من المراكز الحضرية عالية النمو.

المشهد التنافسي

صناعة المواد اللاصقة المزغبة مجزأة بشكل معتدل. 3M وHenkel وSika تشكل الطبقة العالمية، متميزة بمحافظ واسعة وإنتاج متعدد المناطق وإنفاق كثيف على البحث والتطوير. DELO تلتزم بـ 15% من الإيرادات السنوية للبحث، متجاوزة بكثير معايير الصناعة، مما يدعم كيمياء جديدة لتطبيقات البطاريات الحرارية. الاستراتيجية تتمحور حول القيمة، وليس خفض الأسعار، لأن المواد المزغبة غالباً ما تظهر في أدوار حرجة السلامة أو لمسية مميزة حيث علاوات الأداء مقبولة.

الشراكات التقنية تسرع محاور الاستدامة. Henkel تتعاون مع Celanese على المواد الأولية الملتقطة من CO₂، بينما Sika تهندس تشتتات للوحات قيادة فائقة انخفاض المركبات العضوية المتطايرة. المختصون الإقليميون مثل SwissFlock AG وNyatex يقودون حصصاً متخصصة بتقديم حلول ريولوجيا مخصصة ومرساة ألياف لمنتجي المعدات الأصلية من الطبقة المتوسطة التي يتجاهلها العمالقة العالميون.

التهديدات تنشأ من تشكيل الليزر وطلاء البلازما وعمليات التشكيل المجهري التي تقلل المواد وتبسط إعادة التدوير. تشكيل الليزر من KEYENCE يمكن أن يحفر أنماط لمسية مجهرية مباشرة على الركائز، مما يلغي طبقات المواد اللاصقة والألياف مع تقليل استخدام الطاقة. الراسخون يقاومون بعروض قيمة حول اللمس الناعم الفائق والقبضة والتخميد الصوتي الذي ما زالت البلاستيك المشكلة بحتة تكافح لمطابقته. تقلب المواد الأولية يعقد إدارة الهامش، مما يضغط على المنتجين للتحوط من المواد الخام واستكشاف مواد أولية معتمدة على المواد الحيوية أو تيارات النفايات التي تفصل التسعير عن البتروكيماويات.

قادة صناعة المواد اللاصقة المزغبة

-

شركة H.B. Fuller

-

Henkel AG & Co. KGaA

-

Sika AG

-

Arkema

-

Dow

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- يونيو 2025: افتتحت Sika مركز تقنية جديد ومصنع تصنيع في بونه، ماهاراشترا، الهند. هذا المرفق الحديث مصمم لإنتاج مواد لاصقة ومانعات تسرب عالية الجودة، بما في ذلك المواد اللاصقة المزغبة. مع مختبرات البحث والتطوير ووحدات الإنتاج، المصنع مهيأ لتلبية الاحتياجات المتنامية للسوق الهندية.

- يوليو 2024: أعلنت Henkel Adhesives Technologies India Private Limited (Henkel India) إتمام المرحلة الثالثة من مرفق التصنيع في كوركومب، بالقرب من بونه، ماهاراشترا. موقع كوركومب مركز على دعم الطلب المتزايد من الصناعات الهندية من خلال توفير حلول مواد لاصقة عالية الأداء، بما في ذلك المواد اللاصقة المزغبة.

نطاق التقرير العالمي لسوق المواد اللاصقة المزغبة

المواد اللاصقة المزغبة مقاومة للاحتكاك ومتينة وتوفر خصائص متنوعة، بما في ذلك سهولة الغسل والتخزين ومقاومة الصحة والبرد. المواد اللاصقة المزغبة تُطبق عموماً على الزجاج والمنسوجات والورق والمعدن والبلاستيك والورق.

سوق المواد اللاصقة المزغبة مقسم حسب نوع الراتنج والتطبيق والجغرافيا. بناءً على نوع الراتنج، السوق مقسم إلى الأكريليك والبولي يوريثان والإيبوكسي وأنواع راتنج أخرى (الألكيد، السيانو أكريليت، إلخ.). بناءً على التطبيق، السوق مقسم إلى السيارات والمنسوجات والورق والتغليف وتطبيقات أخرى (الطباعة، الأحذية، إلخ.).

التقرير يغطي أيضاً حجم السوق والتوقعات للطلاءات بالبثق في 15 دولة عبر المناطق الرئيسية. تحديد أحجام السوق والتوقعات لكل قطاع مبني على القيمة (بالدولار الأمريكي).

| الأكريليك |

| البولي يوريثان |

| الإيبوكسي |

| أنواع الراتنج الأخرى (الألكيد، السيانو أكريليت، إلخ.) |

| السيارات |

| المنسوجات |

| الورق والتغليف |

| التطبيقات الأخرى (الطباعة والرسوميات، إلخ.) |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| دول آسيان | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| روسيا | |

| البلدان الإسكندنافية | |

| باقي أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | السعودية |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب نوع الراتنج | الأكريليك | |

| البولي يوريثان | ||

| الإيبوكسي | ||

| أنواع الراتنج الأخرى (الألكيد، السيانو أكريليت، إلخ.) | ||

| حسب التطبيق | السيارات | |

| المنسوجات | ||

| الورق والتغليف | ||

| التطبيقات الأخرى (الطباعة والرسوميات، إلخ.) | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| دول آسيان | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| البلدان الإسكندنافية | ||

| باقي أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | السعودية | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق المواد اللاصقة المزغبة؟

يبلغ حجم سوق المواد اللاصقة المزغبة 2.94 مليار دولار أمريكي في عام 2025.

ما مدى سرعة نمو سوق المواد اللاصقة المزغبة المتوقع؟

من المتوقع أن يتوسع السوق بمعدل نمو سنوي مركب 5.54% بين 2025 و2030.

أي قطاع تطبيق يقود سوق المواد اللاصقة المزغبة؟

الأجزاء الداخلية للسيارات احتلت حصة 42.56% في عام 2024 وستبقى القطاع الأكبر والأسرع نمواً حتى 2030.

لماذا تكتسب المواد اللاصقة المزغبة المائية زخماً؟

تنظيمات الاتحاد الأوروبي والصين التي تقيد المركبات العضوية المتطايرة وثنائي الأيزوسيانات تحث المصنعين على اعتماد الكيمياء المائية والخالية من المذيبات.

آخر تحديث للصفحة في: