حجم وحصة سوق طاقة الرياح البحرية العائمة

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| حجم السوق (2025) | 0.39 جيجاوات |

| حجم السوق (2030) | 7.69 جيجاوات |

| معدل النمو (2025 - 2030) | 81.48% CAGR |

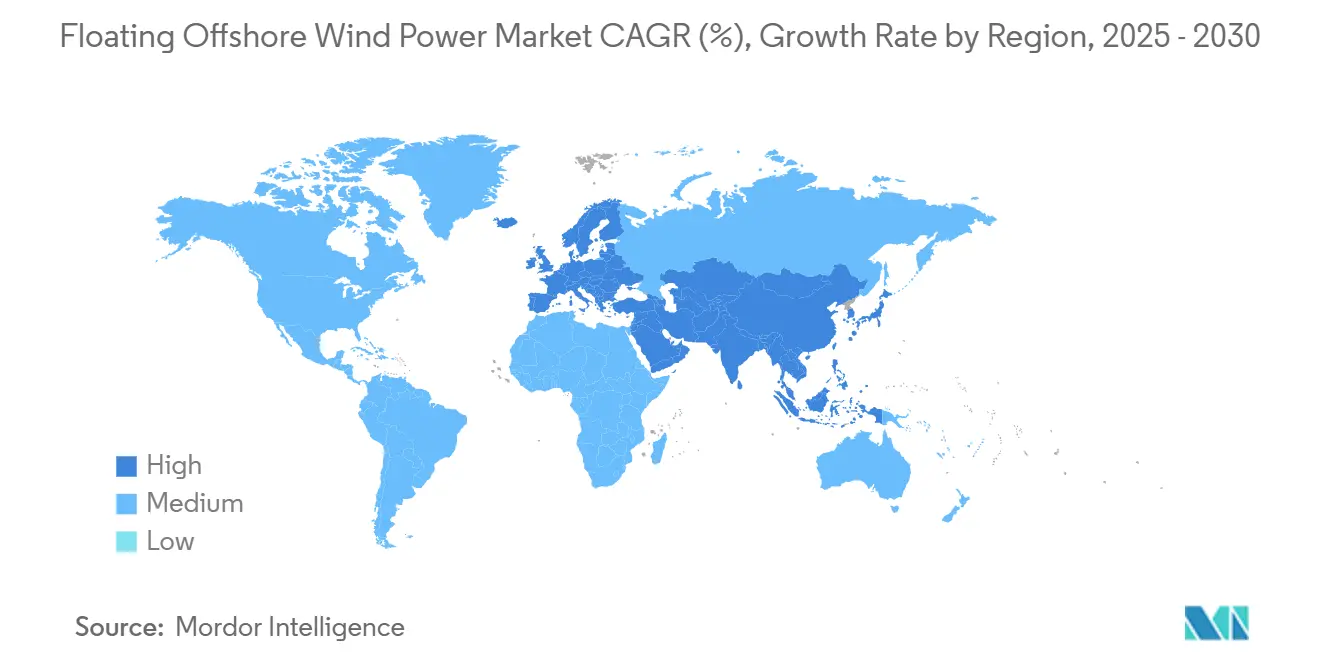

| أسرع سوق نمواً | أوروبا |

| أكبر سوق | أوروبا |

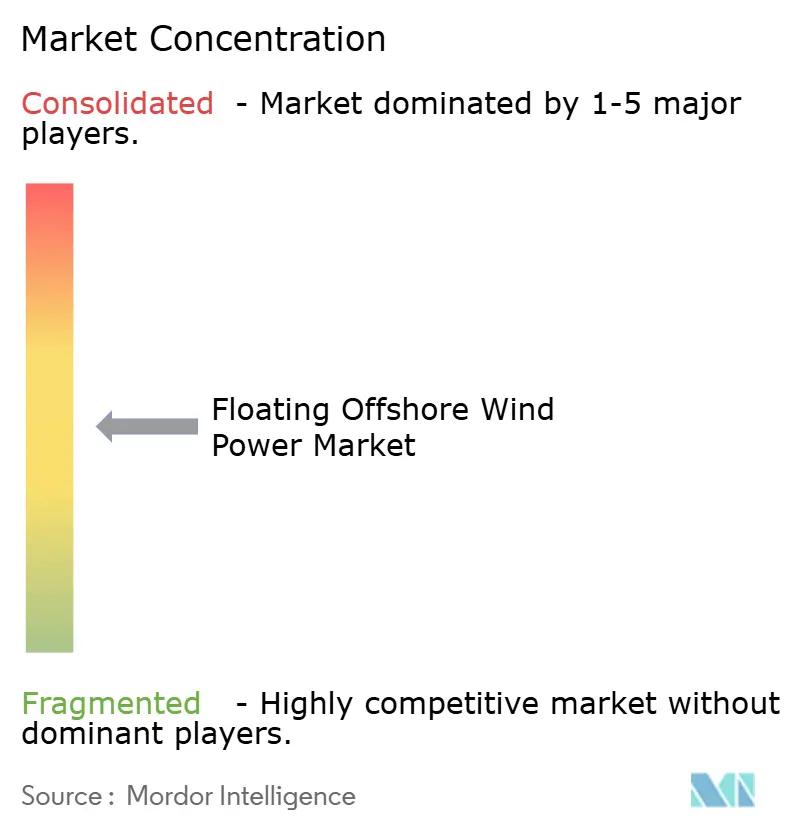

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق طاقة الرياح البحرية العائمة من قبل مردور إنتيليجنس

من المتوقع أن ينمو حجم سوق طاقة الرياح البحرية العائمة من ناحية القاعدة المركبة من 0.39 جيجاواط في 2025 إلى 7.69 جيجاواط بحلول 2030، بمعدل نمو سنوي مركب 81.48% خلال فترة التوقع (2025-2030).

يعكس هذا التوسع قدرة القطاع على الاستفادة من مواقع المياه العميقة التي تحتوي على 80% من موارد الرياح البحرية العالمية، بينما يدفع الانضغاط السريع للتكاليف التكلفة المستوية للطاقة نحو 50-100 يورو/ميجاواط ساعة بحلول 2030 [1]Enerdata, "Offshore wind goes floating", enerdata.net. مع دخول سوق طاقة الرياح البحرية العائمة مرحلة تجارية، يتم إعادة تجهيز سلاسل التوريد المبنية حول مشاريع القاع الثابت التقليدية للتعامل مع منصات شبه غاطسة ومنصات عوامة الصاري التي يمكن تجميعها في الموانئ وسحبها إلى أعماق تتجاوز 1000 متر. كما يتحول المطورون إلى توربينات تتجاوز 15 ميجاواط لتوزيع تكاليف الأساسات والتركيب على أغلفة توليد أكبر. تضيف السياسة الإقليمية زخماً: إصلاحات عقود الفروق المثبتة للإيرادات في أوروبا، و"هدف طاقة الرياح البحرية العائمة" في الولايات المتحدة، ومزادات الإيجارات في اليابان وكوريا تفتح رؤوس الأموال، بينما تسلط تحويلات منصات النفط والغاز في خليج المكسيك الضوء على التآزر عبر القطاعات. هذه القوى، مجتمعة مع مخططات الهيدروجين المشترك الناشئة التي تستوعب الطاقة الفائضة، تضع سوق طاقة الرياح البحرية العائمة في موضع التوسع الحاد هذا العقد.

النتائج الرئيسية للتقرير

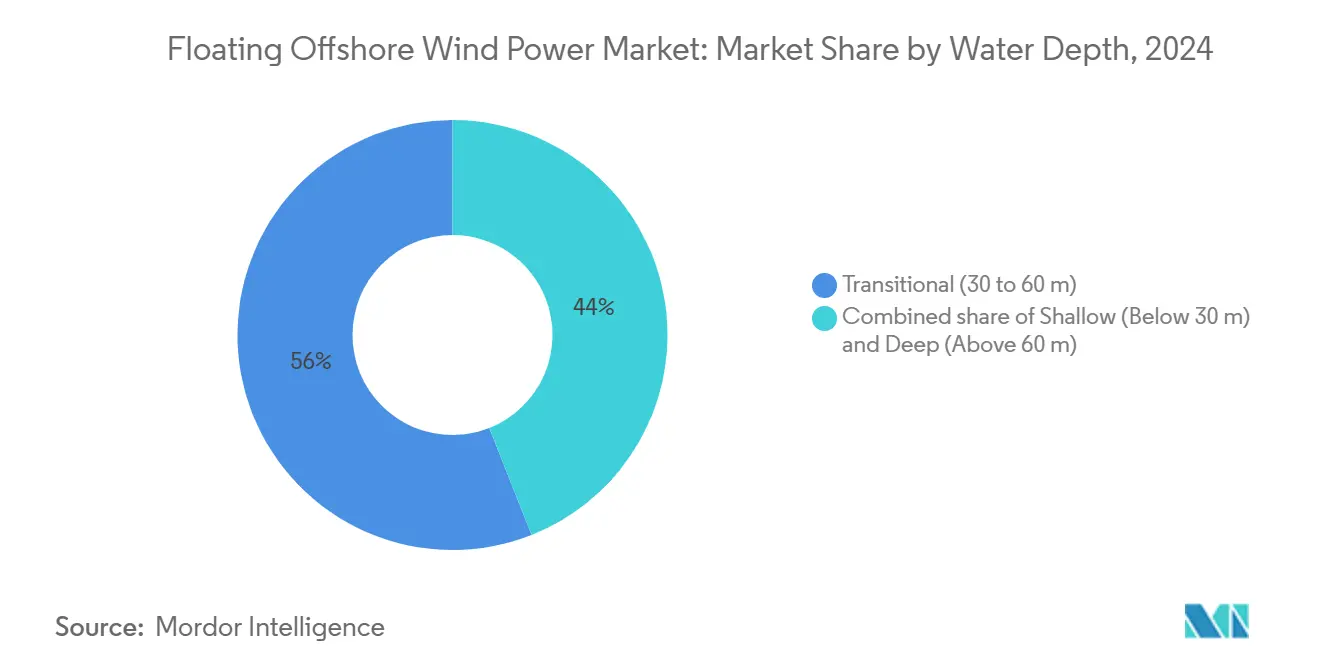

- حسب عمق المياه، تصدرت المواقع الانتقالية (30 إلى 60 متر) بحصة 55% من سوق طاقة الرياح البحرية العائمة في 2024؛ من المتوقع أن يتوسع قطاع المياه العميقة (أكثر من 60 متر) بمعدل نمو سنوي مركب 88% حتى 2030.

- حسب نوع المنصة، استحوذت المنصات شبه الغاطسة على 57% من سوق طاقة الرياح البحرية العائمة في 2024، بينما من المتوقع أن تتسارع وحدات عوامة الصاري بمعدل نمو سنوي مركب 84% حتى 2030.

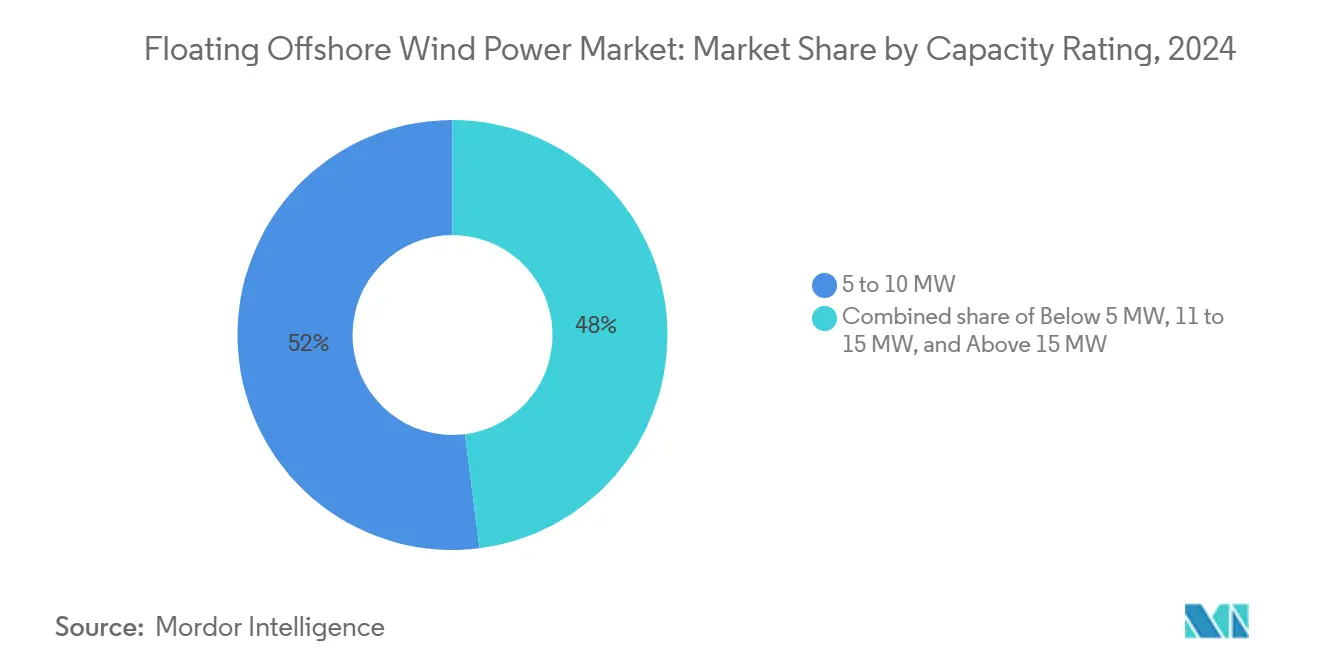

- حسب تصنيف التوربين، استحوذت فئة 6 إلى 10 ميجاواط على 53% من حجم سوق طاقة الرياح البحرية العائمة في 2024؛ من المقرر أن تنمو التوربينات أكثر من 15 ميجاواط بمعدل نمو سنوي مركب 84% خلال 2025-2030.

- حسب مرحلة التطبيق، استحوذت النماذج الأولية ما قبل التجارية على 68% من حجم سوق طاقة الرياح البحرية العائمة في 2024، بينما محطات المقياس التجاري في طريقها لمعدل نمو سنوي مركب 93% حتى 2030.

- حسب الجغرافيا، هيمنت أوروبا بحصة 92% من سوق طاقة الرياح البحرية العائمة في 2024؛ آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً، متقدمة بمعدل نمو سنوي مركب 156% حتى 2030.

اتجاهات ورؤى سوق طاقة الرياح البحرية العائمة العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد منح الإيجارات في مناطق المياه العميقة الأمريكية وآسيا والمحيط الهادئ | +22.5% | الساحل الغربي الأمريكي، كوريا الجنوبية، اليابان، تايوان | متوسط الأمد (2-4 سنوات) |

| التوسع السريع في التوربينات إلى فئة 15-20 ميجاواط مما يقلل التكلفة المستوية للطاقة | +18.7% | عالمياً، مع التبني المبكر في أوروبا | متوسط الأمد (2-4 سنوات) |

| تحويلات منصات النفط والغاز تفتح سلسلة التوريد في خليج المكسيك | +15.3% | خليج المكسيك، بحر الشمال | قصير الأمد (≤ سنتان) |

| إصلاح عقود الفروق في الاتحاد الأوروبي والمملكة المتحدة يعزز القابلية المصرفية | +14.2% | أوروبا، المملكة المتحدة | قصير الأمد (≤ سنتان) |

| خرائط طريق الهيدروجين الوطنية تخلق طلب التموضع المشترك | +10.6% | أوروبا، المملكة المتحدة، اليابان | متوسط الأمد (2-4 سنوات) |

| بناء أسطول سفن الكابلات الآسيوي يقصر جداول التركيب | +8.9% | آسيا والمحيط الهادئ، مع انتشار عالمي | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد منح الإيجارات في مناطق المياه العميقة الأمريكية وآسيا والمحيط الهادئ

تعيد موجة من مزادات إيجارات المياه العميقة تشكيل سوق طاقة الرياح البحرية العائمة، مع تحضير مكتب إدارة طاقة المحيط الأمريكي لعدة مبيعات حتى 2025 واستهداف 15 جيجاواط من القدرة العائمة بحلول 2035. يقترن "هدف طاقة الرياح البحرية العائمة" الفيدرالي هذه الإيجارات مع البحث والتطوير الهادف إلى خفض التكاليف بنسبة 70%(2)U.S. Department of Energy, "Floating Offshore Wind Shot," energy.gov. في آسيا والمحيط الهادئ، تسلط مناقصة كوريا الجنوبية البالغة 1.8 جيجاواط ودخول اليابان في مبادرة خفض التكاليف الأمريكية الضوء على كيف تبني الشراكات الثنائية خط أنابيب عالمي بقدرة 244 جيجاواط. يرى المطورون هذه الجوائز كحجر انطلاق من العرض التوضيحي إلى مصفوفات متعددة الجيجاواط، مما يدفع الاستثمارات المبكرة في ترقيات الموانئ ومصانع الكابلات وسفن التركيب. لذلك، تؤمن استمرارية السياسة عبر حلقة المحيط الهادئ تدفقات إيرادات قابلة للتمويل بينما تدفع سوق طاقة الرياح البحرية العائمة أقرب إلى الإضافات السنوية بحجم الجيجاواط.

التوسع السريع في التوربينات إلى فئة 15-20 ميجاواط مما يقلل التكلفة المستوية للطاقة

الانتقال من خط أساس 6-10 ميجاواط إلى توربينات 15-20 ميجاواط يقلل عدد الأساسات لكل ميجاواط بما يصل إلى 40%، مما يخفض مباشرة استخدام الفولاذ والمراسي. تجد الأبحاث على مواقع المحيط الأطلسي الإسباني أن آلات 15 ميجاواط يمكن أن تدفع التكلفة المستوية للطاقة إلى 100 يورو/ميجاواط ساعة في الظروف المواتية(3)Equinor, "Hywind Tampen-World's Largest Floating Wind Farm," equinor.com. لقد عجّل المصنعون مثل سيمنز جاميسا وفيستاس جداول النماذج الأولية لتأمين ميزة المحرك المبكر، بينما يطول أصحاب الموانئ أرصفة الإرساء ويعززون هياكل المهد للتعامل مع شفرات بطول 120 متر. كما تعيد موجة التوسع ترتيب طلب السفن: فقط حفنة من سفن تركيب التوربينات الريحية من الجيل التالي يمكنها تركيب صناديق المعدات التي تزن أكثر من 1200 طن، مما يخلق ارتفاعات جديدة في أسعار الاستئجار تجبر المطورين على تأمين السعة قبل سنوات. بشكل عام، التوسع في حجم التوربينات محوري لتحقيق أهداف خفض التكاليف الوطنية والحفاظ على النمو المتسارع لسوق طاقة الرياح البحرية العائمة.

تحويلات منصات النفط والغاز تفتح سلسلة التوريد في خليج المكسيك

إعادة استخدام المنصات الخاملة يعوض تقلبات أسعار الفولاذ ويسرع التصاريح لأن بصمات الأساسات موجودة بالفعل. تظهر دراسة إطار القرار معدلات عائد داخلي للتحديث أعلى من 12% عندما تمدد العمر الافتراضي بـ25 عاماً ويتم تحويل الهياكل العلوية إلى محطات فرعية عائمة(4)National Renewable Energy Laboratory, "Offshore Turbine Trends 2025," nrel.gov. تقدم الشبكة الكثيفة من ساحات التصنيع في خليج المكسيك كتلة حاسمة فورية لسلاسل المراسي والمراسي والكابلات الديناميكية، مما يقلل تكاليف اللوجستيات مقارنة بساحات الحقول الخضراء. تعكس أوروبا هذا المنطق: مشغلو بحر الشمال يعيدون نشر الهياكل شبه الغاطسة كقواعد اختبار لعروض توضيحية بقدرة 2 ميجاواط، مما يصادق على حالات التحميل قبل التوسع إلى توربينات 15 ميجاواط. هذا التآزر يساعد سوق طاقة الرياح البحرية العائمة على امتصاص عمال خدمة النفط أثناء إزالة مخاطر الجداول، وهو أمر بالغ الأهمية خلال دورة تأرجح أسعار الفولاذ الحالية.

إصلاح عقود الفروق في الاتحاد الأوروبي والمملكة المتحدة يعزز القابلية المصرفية

أدخلت عملية الإصلاح الشامل لقواعد عقود الفروق في المملكة المتحدة عام 2024 نوافذ بناء مرحلية ومكافأة الصناعة النظيفة التي تحفز التصنيع المحلي. تخصيصات العقود التي تغطي 9.6 جيجاواط من القدرة منخفضة الكربون تضمنت شريحة طاقة رياح عائمة بقدرة 400 ميجاواط، مما يؤكد ثقة المقرضين بمجرد إزالة مخاطر تقلب الأسعار. تظهر التحليلات الأكاديمية أن عقود الفروق ثنائية الجانب ترفع نسب الدين القابلة للتحقيق بما يصل إلى 27%، مما يقلم متوسط التكلفة المرجح لرأس المال وقد يقلل تعريفات المستهلكين بـ12 يورو/ميجاواط ساعة. تحذو أوروبا القارية حذوها: تصميم المناقصة الفرنسي الآن يكافئ محتوى الفولاذ الأخضر، سياسة تحفز ساحات العوامات الناشئة. هذه الإصلاحات تبلور قالباً لوكالات ائتمان التصدير وصناديق التقاعد، مما يوجه رأس مال أرخص إلى سوق طاقة الرياح البحرية العائمة تماماً كما تأتي دورات إنفاق رأسمالي متعددة المليارات إلى الثمرة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| نقص سفن تركيب التوربينات الريحية وسفن التركيب العائمة يدفع الأسعار اليومية > 450 ألف دولار أمريكي | -19.3% | عالمياً، الأكثر حدة في آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| إخفاقات الكابلات الديناميكية عالية الجهد في نماذج أولية بعمق 50-100 متر | -16.8% | عالمياً، خاصة في المشاريع التجريبية | قصير الأمد (≤ سنتان) |

| قيود الحوت الأحدب في قانون الأنواع المهددة في كاليفورنيا تبطئ تصاريح مكتب إدارة طاقة المحيط | -12.5% | الساحل الغربي الأمريكي | قصير الأمد (≤ سنتان) |

| تقلبات أسعار الفولاذ الفورية (> 950 دولار أمريكي/طن) تعطل ساحات العوامات | -10.2% | عالمياً، مع تأثير مرتفع في أوروبا | قصير الأمد (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

نقص سفن تركيب التوربينات الريحية وسفن التركيب العائمة يدفع الأسعار اليومية فوق 450 ألف دولار أمريكي

فقط 10 سفن في جميع أنحاء العالم يمكنها التعامل مع توربينات أكثر من 14 ميجاواط، وأقل من ذلك يمكنها رفع أقسام هياكل شبه غاطسة ثلاثية الأعمدة. لقد تجاوزت الأسعار اليومية بالفعل 450,000 دولار أمريكي، حوالي ضعف مستويات 2022، وتُظهر دفاتر الطلبات فجوة بناء تمتد إلى 2028. تواجه آسيا والمحيط الهادئ عقبات إضافية من قواعد الملاحة المحلية التي تقيد الهياكل الأجنبية، مما يعني أن المشاريع اليابانية والكورية يجب إما بناء سفن تركيب توربينات ريحية محلية أو امتصاص رحلات تعبئة مكلفة. يدمج المطورون الآن شروط توفر السفن في اتفاقيات شراء الطاقة، مما يؤخر قرارات الاستثمار النهائية حتى يتم تأمين فترات الحمولة. هذا الاختناق يخاطر بتقليم تركيبات سوق طاقة الرياح البحرية العائمة القريبة ما لم تتسارع تدفقات رؤوس الأموال إلى أحواض السفن المتخصصة.

إخفاقات الكابلات الديناميكية عالية الجهد في نماذج أولية بعمق 50-100 متر

مقارنة بالأقران ذات القاع الثابت، يجب أن تتعامل كابلات التصدير الديناميكية مع الانحناء الدوري والشد المحوري والتآكل المرتفع. أبلغت النماذج الأولية المبكرة عن إجهاد العزل مما أدى إلى أحداث التفريغ الجزئي خلال ثلاث سنوات من التشغيل، مما أثار انقطاعات غير مجدولة. يستهدف برنامج COREWIND على الأقل خفض التكلفة المستوية للطاقة بنسبة 15% من خلال الهندسة المحسّنة للموجة المتسلسلة إلى الكسولة. تبحث الأبحاث المتوازية في التسليح المركب ووحدات الطفو الموزعة لقمع ذروات الانحناء، لكن الموردين التجاريين يبقون محدودين. تحمل أقساط التأمين الآن علاوة للمشاريع في أعماق 50-100 متر، مما يعكس ندرة البيانات. حل هذه الإخفاقات ضروري للقابلية المصرفية وسيحدد مدى سرعة انتقال سوق طاقة الرياح البحرية العائمة من المصفوفات التجريبية إلى عناقيد بقدرة 500 ميجاواط.

تحليل القطاعات

حسب عمق المياه: الأعماق الانتقالية ترسي النشر المبكر

استحوذت المناطق الانتقالية بين 30 و 60 متر على 55% من تركيبات 2024، مما يعادل حجم سوق طاقة الرياح البحرية العائمة بحوالي 131 ميجاواط. هذه المواقع تعيد استخدام أجزاء من سلاسل توريد القاع الثابت، مما يسمح للمطورين بالتحقق من المراسي وأنظمة SCADA واستراتيجيات التشغيل والصيانة بتكلفة متواضعة. شعبية القطاع واضحة في كينكاردين في اسكتلندا وعروض البحر المتوسط الفرنسية، التي سجلت مجتمعة توفراً فوق 92% في 2024. لكن قطاع المياه العميقة (فوق 60 متر) يتوسع بسرعة، مرفوع بملفات رياح أقوى ترفع إنتاج الطاقة السنوي بما يصل إلى 25% مقارنة بالمواقع الانتقالية. مع تجاوز تصنيفات التوربينات 15 ميجاواط، تقلل المياه الأعمق أيضاً معارضة التأثير البصري، عامل قوي خاصة في السواحل الثقيلة السياحة.

من المتوقع أن تسجل مشاريع المياه العميقة معدل نمو سنوي مركب 88%، رافعة حصتها من سوق طاقة الرياح البحرية العائمة إلى أكثر من 40% بحلول 2030. تُظهر مناطق أوتسيرا-نورد النرويجية وخليج مورو الكاليفورني كيف تبسط الكتل المتجاورة بقدرة 1 جيجاواط تخطيطات المصفوفات وتمكن ممرات التصدير المشتركة. تجلب شركات النفط والغاز الكبرى خبرة تحت البحر تخفف مخاطر الأرصاد الجوية البحرية، بينما صدقت جمعيات التصنيف عوامل إجهاد التصميم التي تتجاوز 25 عاماً. تبقى فئة الضحل (<30 متر) محصورة في نماذج أولية للبحث والتطوير حيث تجعل ظروف قاع البحر أو القيود البيئية الأعمدة الأحادية الثابتة غير قابلة للتطبيق. مع مرور الوقت، من المتوقع أن تميل الثقة المتزايدة في أداء الكابلات الديناميكية والتكرار الهيكلي للعوامات بشكل حاسم نحو أعماق المياه التي تتجاوز 100 متر، مما يعزز المسار العميق لصناعة طاقة الرياح البحرية العائمة.

ملاحظة: حصص القطاعات من جميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع المنصة العائمة: المنصات شبه الغاطسة تحتفظ بالصدارة بينما عوامات الصاري تزدهر

هيمنت الهياكل شبه الغاطسة بحصة 57% من سوق طاقة الرياح البحرية العائمة في 2024، مدعومة بتصاميم مثل WindFloat وVolturnUS التي يمكن تصنيعها في أقسام وحدات وإطلاقها عبر أحواض موجودة. غاطسها الضحل يسهل عمليات السحب دون حاجة للتجريف الواسع، ميزة رئيسية للدول المقيدة بأحواض السفن. تستخدم انتشارات المراسي سلسلة قياسية وحبل البوليستر، مما يقلل الأجهزة المخصصة. يحقق النهج بموثوقية الاستقرار مع حركات انحدار أقل من 5°، مما يضمن بقاء أحمال نظام القيادة ضمن أغلفة الضمان لتوربينات 6-10 ميجاواط. يقدر المطورون قابلية تكيف المنصة، مما يمكن النشر من المضايق النرويجية إلى جزر الكناري.

مفاهيم عوامة الصاري، رغم استحواذها على 31% من قدرة 2024، على مسار معدل نمو سنوي مركب 84% مع انخفاض استخدام المواد لكل ميجاواط بما يصل إلى 15% مقارنة بشبه الغاطسات. تحققت أعمدة هايويند تامبن البالغة 107 متر من أوقات تشغيل بنسبة 97% تحت عواصف بحر الشمال. تخطط المتغيرات المستقبلية لتقنيات القوالب الانزلاقية التي تقلل ساعات العمل في التصنيع، بينما تعد السارات الهجينة الخرسانية-الفولاذية بمزيد من وفورات النفقات الرأسمالية. تقدم منصات الساق المشدودة خصائص قمع الارتفاع الجذابة لارتفاعات صندوق توربين تقارب 180 متر، لكن دقة كومة المرساة ترفع التكاليف. تبقى أشكال الصندل والهجين متخصصة، لكن محطة هيبيكي-نادا اليابانية بقدرة 3 ميجاواط تظهر كيف يمكن للأماكن الهادئة البحر أن تستضيف هياكل منخفضة اللوحة الحرة. ستستمر المنافسة بين أنواع الهياكل حتى يوضح الإنتاج الضخم الخيار الأكثر قابلية للتمويل، رغم أن شبه الغاطسات حالياً تعمل كالتصميم المرجعي للمقرضين الذين يقيمون مخاطر سوق طاقة الرياح البحرية العائمة.

حسب تصنيف قدرة التوربين: التوسع يدفع ضغط التكاليف

استحوذت التوربينات في نطاق 6-10 ميجاواط على 53% من التركيبات، مترجمة إلى حجم سوق طاقة الرياح البحرية العائمة 2024 بحوالي 126 ميجاواط. تتمتع الفئة بسلسلة توريد ناضجة لمحامل نظام القيادة ومحركات الانعطاف والشفرات تحت 90 متر، التي لا تزال قادرة على المرور عبر معظم تصاريح بوابات الموانئ. هذه التصنيفات تتماشى أيضاً مع أغلفة التحميل المستخدمة لتصديق العوامات المبكرة، مما يبسط مراجعات القابلية المصرفية. مع ذلك، شهية المطورين تميل بسرعة نحو وحدات تتجاوز 15 ميجاواط، حيث يمكن لآلة واحدة تشغيل 25,000 منزل وتقليل كابلات المصفوفة بنسبة 35%. ستحتفظ هذه الفئة فوق 15 ميجاواط بحصة 38% من سوق طاقة الرياح البحرية العائمة بحلول 2030 بمعدل نمو سنوي مركب 84%.

تعمل توربينات 11-15 ميجاواط المتوسطة كجسور، تسمح للمشغلين بتدرج النفقات الرأسمالية بينما تجهز الساحات لصناديق معدات أكبر حتى. بأسعار المواد اليوم، تُظهر منحنيات التكلفة الإسبانية أن آلات 15 ميجاواط تضرب أفضل توازن بين طول وتر الشفرة وكتلة قمة البرج وإزاحة العوامة. في الطرف الصغير، تنهار وحدات ≤ 5 ميجاواط إلى طلب برقم واحد خارج منصات البحث. تجميع المكونات، دمج محولات الطاقة والمحولات ومعدات التبديل داخل صناديق المعدات، يعزز أكثر الحافة الاقتصادية للفئة عالية القدرة، مما يتماشى مع الأهداف الوطنية التي تستلزم إيجارات قاع بحر أقل لنفس العائد الطاقوي.

ملاحظة: حصص القطاعات من جميع القطاعات الفردية متاحة عند شراء التقرير

حسب مرحلة التطبيق: المقياس التجاري للمرافق يتصاعد

لا تزال المصفوفات التجريبية بقدرة 10 ميجاواط أو أقل تمثل 68% من التركيبات العالمية، مما يؤكد حداثة سوق طاقة الرياح البحرية العائمة. هذه المشاريع تصادق على استراتيجيات البقاء تحت أحمال الأمواج-التيار المجمعة، تسرع التعلم حول الصيانة بدون رافعة، وتقدم لشركات التأمين مجموعات بيانات تغذي النماذج الاكتوارية. لكن المشاريع التجارية بمقياس المرافق تصل بسرعة: جائزة بينتلاند فيرث البريطانية بقدرة 400 ميجاواط ومناقصة جولف دو ليون الفرنسية بقدرة 250 ميجاواط تُظهر كيف تمر الكتل متعددة المئات ميجاواط الآن لجان الاستثمار. يتتبع المحللون معدل نمو سنوي مركب 93% للفئة التجارية، التي ستكسف التجريبية في الإضافات السنوية للقدرة بحلول 2027.

تكتسب مخططات الرياح الهجينة إلى إكس، خاصة الرياح العائمة مع الهيدروجين الأخضر، جذباً حيث تعيق الشبكات الضعيفة الربط البيني بحجم الجيجاواط. تتوقع خرائط طريق الهيدروجين الأوروبية ما يصل إلى 8 مليون طن/عام من إنتاج التحليل الكهربائي بحلول 2030، مما يخلق مصارف شراء يمكن أن تنعم ملفات الرياح المتغيرة. يستفيد التموضع المشترك أيضاً من التآزر في المحطات الفرعية البحرية المشتركة ووحدات تحلية المياه وممرات الأنابيب. وبالتالي، ينظر المستثمرون للهجين كتحوط ضد مخاطر الحد، مما يعزز الزخم نحو مصفوفات عائمة أكبر ويمدد سلسلة القيمة إلى ما وراء مبيعات الكهرباء النقية.

تحليل الجغرافيا

حافظت أوروبا على حصة مهيمنة بنسبة 92% من النشر العالمي في 2024، بحجم سوق طاقة الرياح البحرية العائمة قريب من 220 ميجاواط. تدعم عناقيد الهندسة الناضجة في النرويج واسكتلندا والبرتغال هذه الصدارة، بينما طموح المملكة المتحدة الإجمالي للرياح البحرية البالغ 50 جيجاواط-5 جيجاواط منه يجب أن يكون عائماً بحلول 2030-يثبت خطوط الأنابيب المستقبلية. تتدفق المنح المدعومة من الدولة مثل مخطط الاستثمار التصنيعي للرياح البحرية العائمة البريطاني البالغ 160 مليون جنيه إسترليني النفقات الرأسمالية نحو مصانع الشفرات والأبراج والمراسي، مما يقصر أوقات التسليم. لقد أظهرت هايويند تامبن النرويجية بالفعل مدخرات ملموسة من ثاني أكسيد الكربون بكهربة منصات البترول، مما يجمد الشراء الحكومي والعام. تتبع فرنسا بمناقصات المتوسط التي تفضل ساحات التصنيع المحلية في فوس-سور-مير وبورت-لا-نوفيل، موسعة البصمات الصناعية الإقليمية.

آسيا والمحيط الهادئ هو المسرح الأسرع نمواً، مسجلاً معدل نمو سنوي مركب 156% مع بحث الدول الجزرية عن خيارات المياه العميقة حيث عرض الرف القاري ضئيل. يعتمد هدف اليابان البالغ 5.7 جيجاواط بالعام المالي 2030 و45 جيجاواط بحلول 2040 بشدة على الأساسات العائمة؛ مسوحاتها لقاع البحر تحدد 424 جيجاواط من المورد النظري فوق سرعات رياح 10 م/ث. جولة المشتريات الكورية الجنوبية البالغة 1.8 جيجاواط بالقرب من أولسان تعد بإشعال قاعدة توريد متخصصة تشمل السلاسل ومراسي الشفط وصنادل الرفع الثقيل. تموضع تايوان نفسها كبديل غير صيني للشفرات وصناديق المعدات، مستفيدة من الحوافز الضريبية داخل منطقة التجارة الحرة في ميناء تايتشونغ. الصين نفسها تهيمن على إضافات القاع الثابت، لكن السلطات الإقليمية من جوانجدونج إلى تشجيانغ تفهرس ممرات الرياح العائمة التي تتجاوز أعماق 80 متر لتنويع مراكز الحمل الساحلية.

تتصاعد أمريكا الشمالية تحت أهداف إدارة بايدن-هاريس للرياح البحرية البالغة 30 جيجاواط والعائمة البالغة 15 جيجاواط. يمكن لمناطق الإيجار التوأم في كاليفورنيا في خليج مورو وهومبولت أن تستضيف ما يكفي من القدرة لتشغيل 5.5 مليون منزل، لكن حماية قانون الأنواع المهددة بالانقراض للحوت الأحدب الشمالي الأطلسي تطيل دورات التصريح عبر ساحل المحيط الهادئ الأوسع. حالات البحر المعتدلة في خليج المكسيك والبنية التحتية الكثيفة للحقول البنية تجعله مرشحاً جذاباً للمحرك المبكر، مع شركات النفط الكبرى تعيد استخدام منصات الرفع كمحطات لحام مؤقتة. كندا تراقب تقدم القطاع لكن تنتظر دراسات تجمد التوربينات قبل وضع حصص وطنية، بينما تستكشف المكسيك حوافز السياسة لتزاوج الرياح العائمة مع محطات الغاز الحالية في شبه جزيرة باجا. مجتمعة، تحسب مشاريع أمريكا الشمالية لأكثر من 40 جيجاواط من الإمكانات المزادة، قاعدة ستوسع مادياً سوق طاقة الرياح البحرية العائمة بعد 2027.

المشهد التنافسي

الساحة التنافسية مركزة بدرجة متوسطة، مع توقع أن تحتفظ أكبر خمسة مطورين بحوالي 60% من القدرة المفوضة بحلول 2030. يستغل أصحاب النفط والغاز مثل إكوينور وشل وتوتال إنرجيز عقوداً من معرفة المراسي في المياه العميقة إلى مكانة في المقدمة، يشتركون كثيراً مع متخصصي المتجددات أورستد وRWE لتشارك المخاطر وحقوق المشاريع. بيوت تصميم المنصات بي دبليو إيديول وبرنسيبل باور ترخص الملكية الفكرية للهياكل لاتحادات متعددة، موسعة الأسواق القابلة للعنونة بينما تحصد تدفقات الإتاوة المتكررة. توربين سيمنز جاميسا SG 150 DD-Flex بقدرة 15 ميجاواط يبقى وحدة الاختيار للمصفوفات المبكرة بمقياس المرافق، رغم أن نموذج فيستاس V236-15 MW الأولي وعائلة جي إي فيرنوفا Haliade-X تتنافس على انتصارات العقود مع نضج حلول لوجستيات صناديق المعدات.

اختناقات سلسلة التوريد تحفز داخلين جدد: ساحات إسبانية ونرويجية تعيد التجهيز لإنتاج محطات فرعية عائمة، بينما تتابع مجموعات الصناعات الثقيلة الكورية سفن تركيب توربينات ريحية ثنائية الوقود قادرة على التحول للميثانول للامتثال المستقبلي للانبعاثات. تُظهر هيتاشي إنرجي مفاهيم محطات فرعية بحرية عائمة تضغط المحولات ومعدات التبديل في هيكل علوي واحد بوزن 340 طن، مخفضة حمولة الفولاذ بالنصف مقارنة بأقران القاع الثابت. بين ذلك، صانعا الكابلات نيكسانز وسوميتومو يتسابقان لتأهيل كابلات ديناميكية بقدرة 220 كيلو فولت مع أنوية ألياف ضوئية متكاملة، يسعيان لخفض نفقات التشغيل عبر خوارزميات الصيانة التنبؤية. مقايضات الأسهم الاستراتيجية شائعة: أوشن ويندز يمزج دعم مرافق إي دي بي للمتجددات مع مكتب تداول إنجي لتثبيت الإيرادات، بينما تستثمر جيرا اليابانية في عروض أوروبية توضيحية لتأمين بيانات التشغيل المباشرة. هذه التحركات تعزز مجتمعة مسار النمو لسوق طاقة الرياح البحرية العائمة، حتى مع اختبار ندرة السفن وتضخم المواد انضباط التنفيذ.

قادة صناعة طاقة الرياح البحرية العائمة

-

شركة جنرال إلكتريك

-

شركة فيستاس لأنظمة الرياح

-

شركة سيمنز جاميسا للطاقة المتجددة

-

شركة بي دبليو إيديول

-

شركة إكوينور

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: وقعت دي إن في، الرائدة العالمية في تصديق تكنولوجيا طاقة الرياح، مذكرة تفاهم مع جمعية أبحاث تكنولوجيا الرياح البحرية العائمة اليابانية (FLOWRA) لاستكشاف الفرص التعاونية في مجال تطوير تكنولوجيا الرياح العائمة.

- أبريل 2025: أعلنت الحكومة البريطانية عن حزمة بقيمة 300 مليون جنيه إسترليني لسلاسل التوريد المحلية للرياح البحرية، تشمل مكونات التوربينات والمنصات العائمة والكابلات البحرية.

- أبريل 2025: بدأت تشاينا باور وتوكيو لاند كوربوريشن ورينيوابل جابان التشغيل التجاري لمحطة الرياح العائمة هيبيكي-نادا بقدرة 3 ميجاواط من نوع الصندل، الأولى من نوعها في اليابان

- مارس 2025: خصصت الحكومة البريطانية أكثر من 55 مليون جنيه إسترليني لترقيات ميناء كرومارتي فيرث، مما يمكن الإنتاج المتسلسل للتوربينات العائمة وخلق ما يصل إلى 1000 وظيفة ماهرة.

نطاق تقرير سوق طاقة الرياح البحرية العائمة العالمي

طاقة الرياح العائمة هي الكهرباء المولدة بواسطة توربين رياح بحري مثبت على هيكل عائم. هذا يسمح للتوربين بتوليد الكهرباء في أعماق مياه حيث لا يمكن لتوربينات الأساس الثابت أن تعمل. يمكن لمزارع الرياح العائمة أن تحدث فرقاً كبيراً في مقدار منطقة البحر التي يمكن استخدامها لمزارع الرياح البحرية، خاصة في الأماكن حيث المياه الضحلة غير متاحة.

يتم تقسيم سوق طاقة الرياح البحرية العائمة حسب عمق المياه (تحليل نوعي فقط) والجغرافيا. حسب عمق المياه، يتم تقسيم السوق إلى المياه الضحلة (أقل من 30 متر عمق)، المياه الانتقالية (30 متر إلى 60 متر عمق)، والمياه العميقة (أعلى من 60 متر عمق). حسب الجغرافيا، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا. يغطي التقرير أيضاً أحجام وتوقعات سوق طاقة الرياح البحرية العائمة عبر المناطق الرئيسية. لكل قطاع، تم إجراء تحجيم السوق والتوقعات بناءً على القدرة المركبة.

| ضحل (أقل من 30 متر) |

| انتقالي (30 إلى 60 متر) |

| عميق (أكثر من 60 متر) |

| شبه غاطسة |

| عوامة صاري |

| منصة الساق المشدودة (TLP) |

| مفاهيم الصندل والهجين |

| أقل من 5 ميجاواط |

| 5 إلى 10 ميجاواط |

| 11 إلى 15 ميجاواط |

| أكثر من 15 ميجاواط |

| نموذج أولي ما قبل التجاري |

| المقياس التجاري للمرافق |

| رياح هجينة إلى إكس (هيدروجين، تحلية) |

| أمريكا الشمالية | الولايات المتحدة |

| بقية أمريكا الشمالية | |

| أوروبا | فرنسا |

| المملكة المتحدة | |

| إسبانيا | |

| البلدان الشمالية | |

| إيطاليا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة |

| المملكة العربية السعودية | |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب عمق المياه | ضحل (أقل من 30 متر) | |

| انتقالي (30 إلى 60 متر) | ||

| عميق (أكثر من 60 متر) | ||

| حسب نوع المنصة العائمة | شبه غاطسة | |

| عوامة صاري | ||

| منصة الساق المشدودة (TLP) | ||

| مفاهيم الصندل والهجين | ||

| حسب تصنيف قدرة التوربين | أقل من 5 ميجاواط | |

| 5 إلى 10 ميجاواط | ||

| 11 إلى 15 ميجاواط | ||

| أكثر من 15 ميجاواط | ||

| حسب مرحلة التطبيق | نموذج أولي ما قبل التجاري | |

| المقياس التجاري للمرافق | ||

| رياح هجينة إلى إكس (هيدروجين، تحلية) | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| بقية أمريكا الشمالية | ||

| أوروبا | فرنسا | |

| المملكة المتحدة | ||

| إسبانيا | ||

| البلدان الشمالية | ||

| إيطاليا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | ||

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم المتوقع لسوق طاقة الرياح العائمة بحلول 2030؟

من المتوقع أن يصل سوق طاقة الرياح العائمة إلى 7,690.33 ميجاواط بحلول 2030، مما يعكس معدل نمو سنوي مركب 81.48% خلال 2025-2030.

أي منطقة تهيمن حالياً على تركيبات طاقة الرياح العائمة؟

استحوذت أوروبا على 92% من القدرة العالمية في 2024، مدعومة بمخططات عقود الفروق القوية والاستثمارات التكنولوجية المبكرة.

لماذا تصبح التوربينات فوق 15 ميجاواط شائعة في المشاريع العائمة؟

التوربينات الأكبر تقلل عدد الأساسات المطلوبة، تدفع التكلفة المستوية للطاقة نحو 50-100 يورو/ميجاواط ساعة، وتحسن معدلات العائد الداخلي للمشاريع بتوزيع التكاليف الثابتة على إنتاج طاقة أكبر.

ما هي الاختناقات الرئيسية التي تبطئ النشر؟

نقص سفن التركيب المناسبة ومشاكل الموثوقية مع الكابلات الديناميكية عالية الجهد هما أهم القيود قريبة المدى.

كيف تساهم أصول النفط والغاز في نمو الرياح العائمة؟

تحديث المنصات البحرية الموجودة يقلل النفقات الرأسمالية، يستفيد من سلاسل التوريد المثبتة في خليج المكسيك وبحر الشمال، ويسرع التصاريح بإعادة استخدام الهياكل المثبتة.

ما أدوات السياسة التي تحسن قابلية المشاريع للتمويل؟

عقود الفروق الإصلاحية ثنائية الجانب في المملكة المتحدة والآليات المماثلة في الاتحاد الأوروبي تقدم استقرار الإيرادات، ترفع مستويات الدين المسموحة بما يصل إلى 27%، وتخفض تكاليف الكهرباء للمستهلكين.

آخر تحديث للصفحة في: