حجم وحصة السوق الإندونيسية للأسمدة

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2020 - 2023 |

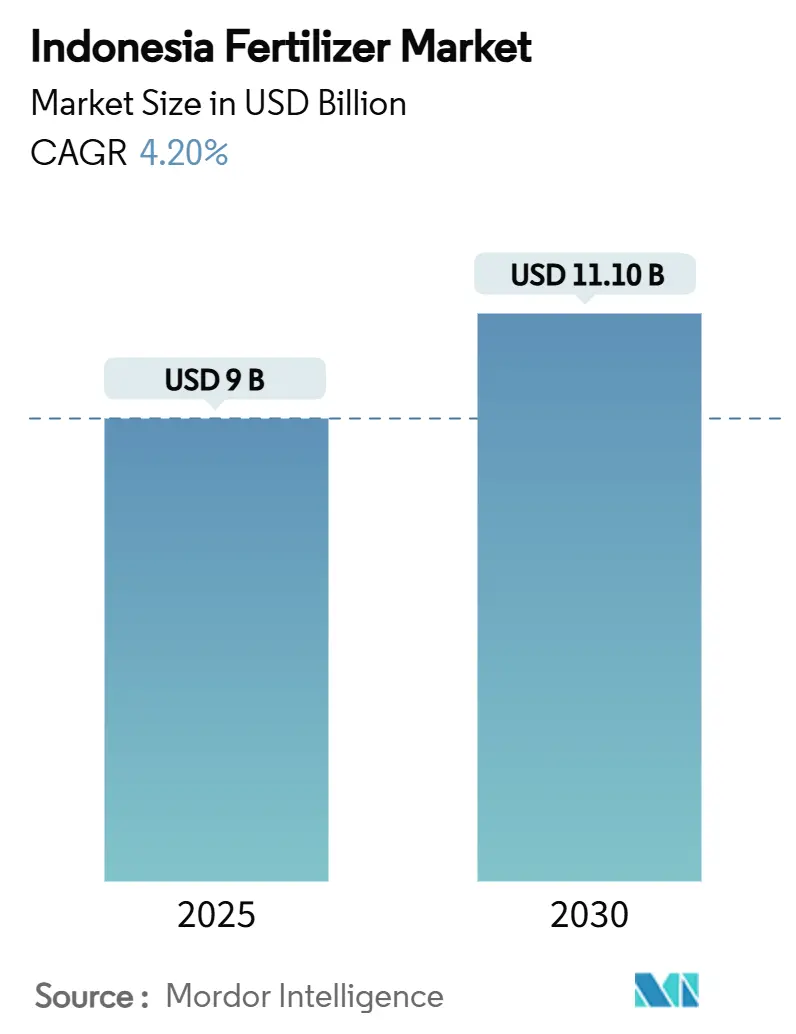

| حجم السوق (2025) | 9 مليار دولار أمريكي |

| حجم السوق (2030) | 11.10 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.20% CAGR |

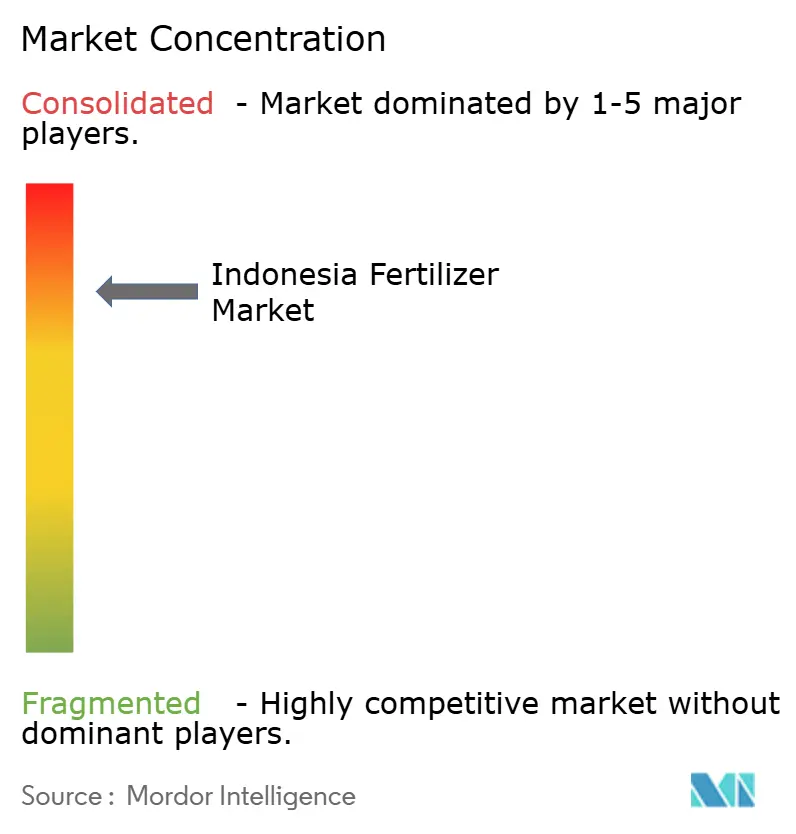

| تركيز السوق | مرتفع |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل السوق الإندونيسية للأسمدة من قبل Mordor Intelligence

يبلغ حجم السوق الإندونيسية للأسمدة 9 مليارات دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 11.1 مليار دولار أمريكي بحلول عام 2030، بنمو بمعدل نمو سنوي مركب قدره 4.2%. يشكل التمويل العام القوي لدعم المدخلات وإعادة زراعة مزارع النخيل المسنة العمود الفقري للطلب عبر السوق الإندونيسية للأسمدة. تخصيص حكومي قدره 9.5 مليون طن متري من المنتجات المدعومة في إطار نظام أعلى سعر للتجزئة يستقر الاستهلاك حتى عندما ترتفع أسعار الغاز الطبيعي، مما يضغط على هوامش المنتجين. مشاريع مزج NPK الجديدة بقيمة تزيد عن مليار دولار أمريكي تعزز القيمة المضافة المحلية وتحافظ على مسار السوق الإندونيسية للأسمدة لتلبية طلب التصدير الإقليمي.

تعكس الديناميكيات التنافسية تركزاً شديداً في السوق، حيث تحتفظ أكبر 5 شركات، بما في ذلك PT Pupuk Kalimantan Timur (PKT) و PT Petrokimia Gresik و Wilmar International Limited و PT Saraswanti Anugerah Makmur Tbk و Agrifert Marketing Pte Ltd (Kuok Group)، بمراكز مهمة من خلال عمليات زيت النخيل المتكاملة. هذا التركز يخلق كفاءة تشغيلية وضعفاً استراتيجياً، حيث يمكن لاضطرابات العرض من المنتجين الرئيسيين أن تؤثر بشكل كبير على الأمن الغذائي الوطني.

النتائج الرئيسية للتقرير

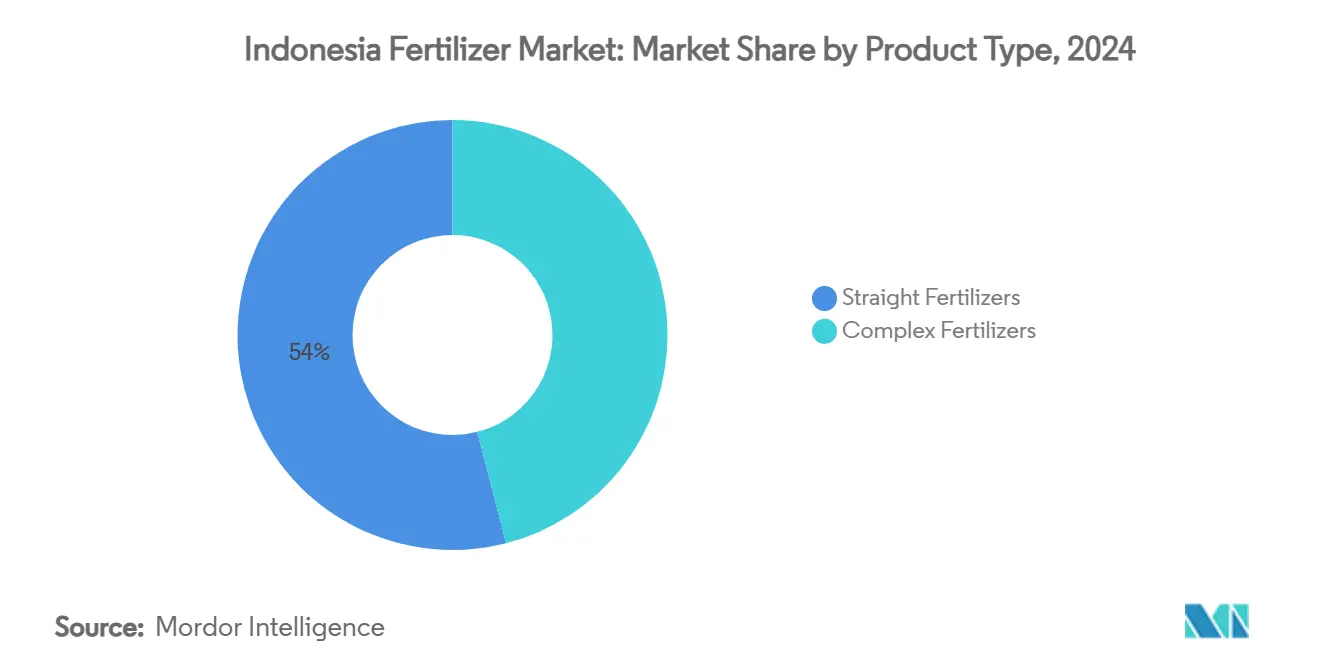

- حسب نوع المنتج، استحوذت الأسمدة المباشرة على 54% من حصة السوق الإندونيسية للأسمدة في عام 2024. من المتوقع أن تتوسع أسمدة المغذيات الدقيقة بمعدل نمو سنوي مركب قدره 8.1% حتى عام 2030، مما يجعلها فئة المنتجات الأسرع نمواً.

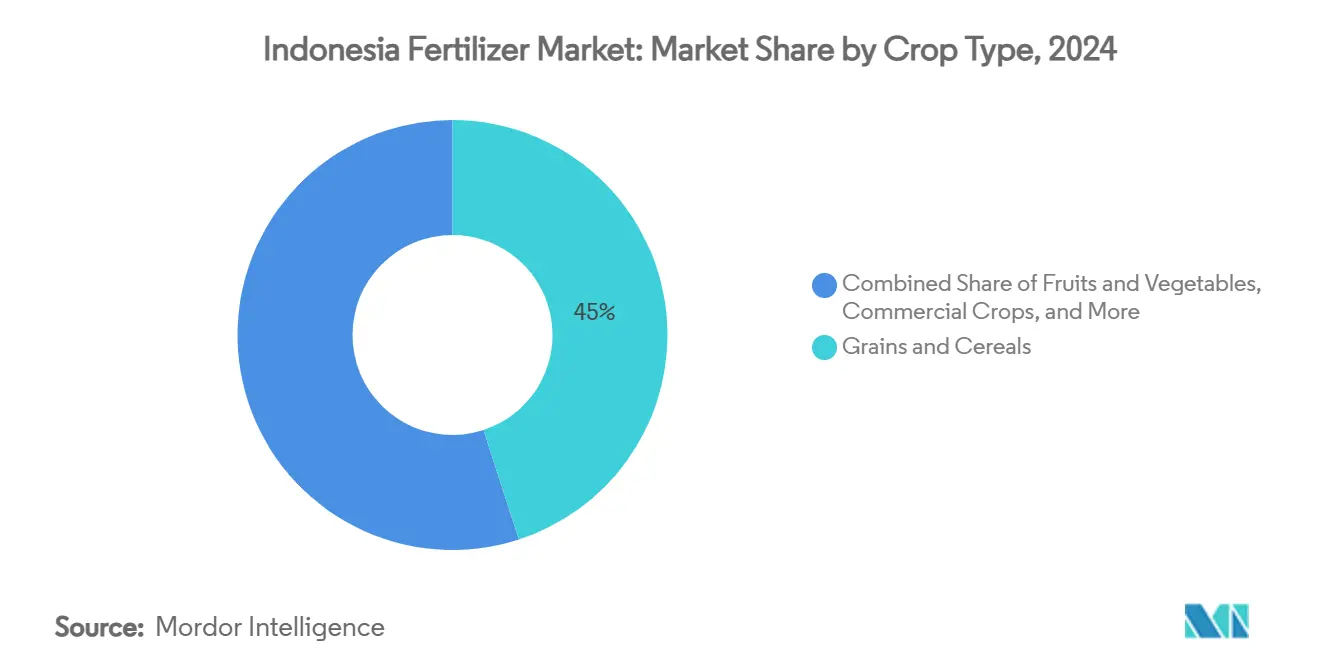

- حسب نوع المحصول، استحوذت الحبوب والقمح على 45% من حصة السوق الإندونيسية للأسمدة في عام 2024، ومن المتوقع أن تسجل الفواكه والخضروات أسرع نمو بمعدل نمو سنوي مركب قدره 6.5% حتى عام 2030.

اتجاهات ورؤى السوق الإندونيسية للأسمدة

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| توسع دعم الأسمدة الحكومي (HET) | +1.2% | جاوة وسومطرة وسولاويسي | المدى المتوسط (2-4 سنوات) |

| برامج الاكتفاء الذاتي من الأرز والذرة | +0.8% | جاوة وسومطرة وكاليمانتان | المدى الطويل (≥ 4 سنوات) |

| مصانع مزج NPK الجديدة تحت Pupuk Indonesia | +0.6% | جاوة وسومطرة | المدى المتوسط (2-4 سنوات) |

| دورة إعادة زراعة مزارع زيت النخيل | +0.5% | سومطرة وكاليمانتان وبابوا | المدى الطويل (≥ 4 سنوات) |

| النمو في البستنة الموجهة للتصدير يحتاج مغذيات متخصصة | +0.4% | جاوة وسومطرة والمناطق الشرقية | المدى المتوسط (2-4 سنوات) |

| التبني المبكر للتسميد الدقيق بالطائرات المسيّرة في جاوة | +0.3% | جاوة (مبكراً) ثم على مستوى الوطن | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

توسع دعم الأسمدة الحكومي (HET)

وفقاً للوزارة الإندونيسية، خصصت ميزانية عام 2025 9.5 مليون طن متري من الأسمدة المدعومة، 4.6 مليون طن متري من اليوريا، 4.2 مليون طن متري من NPK، و500,000 طن متري من الأسمدة العضوية مع إبقاء الأسعار عند 2,250 روبية إندونيسية/كيلوغرام (0.14 دولار أمريكي) لليوريا و2,300 روبية إندونيسية/كيلوغرام (0.15 دولار أمريكي) لـ NPK، وهي مستويات أقل بكثير من الأسعار التجارية[1].المصدر: العلاقات العامة BSIP Serealia، `حصة الأسمدة لعام 2024 ترتفع إلى 9.55 مليون طن،` وزارة الزراعة، serealia.bsip.pertanian.go.id هذا الحجم المضمون يدعم السوق الإندونيسية للأسمدة حتى مع اقتراب النفقات المالية من 3.3 مليار دولار أمريكي، أي حوالي 2.8% من الناتج المحلي الإجمالي. من خلال ربط التسليمات بقاعدة بيانات المزارعين e-RDKK، تقلل السلطات من التسريبات وتوجه المغذيات إلى المحاصيل ذات الأولوية. كما يحصل الموردون على رؤية حول الاستهلاك الفصلي، مما يتيح جدولة إنتاج أكثر سلاسة وتخطيط رأس المال العامل.

برامج الاكتفاء الذاتي من الأرز والذرة

يستهدف الرئيس برابوو الاكتفاء الذاتي من الأرز بحلول عام 2026 والاكتفاء الذاتي من الذرة خلال ثلاث سنوات، مما يحفز التبني الأوسع لـ NPK المتوازن بدلاً من منتجات المغذيات الأحادية عبر مناطق الزراعة الجديدة في سولاويسي وكاليمانتان. الكثافة الزراعية العالية وجداول الزراعة المزدوجة ترفع متطلبات المغذيات لكل هكتار، مما يعوض مكاسب الكفاءة المستقبلية من الزراعة الدقيقة. تتضمن حزم البذور الصادرة في إطار برنامج Kartini Tani توصيات الأسمدة، مما يدفع المزارعين نحو إدارة خصوبة التربة المتكاملة. يُفيد الموزعون الخاصون بأن الطلب على NPK المعزز بالزنك تضاعف ثلاث مرات في الجزر الشرقية منذ منتصف عام 2024.

مصانع مزج NPK الجديدة تحت Pupuk Indonesia

تقوم Pupuk Indonesia بتشغيل طاقة مزج NPK إضافية قدرها 2 مليون طن متري سنوياً، مما يرفع الناتج الاسمي الوطني إلى 14 مليون طن متري ويقلل الاعتماد على الواردات للتركيبات المعقدة[2].المصدر: سينتا أمبارواتي، `Pupuk Indonesia تكشف أن الطاقة الإنتاجية لعام 2024 تصل إلى 14 مليون طن،` أنتارا نيوز، antaranews.com. تتضمن الخطوط الجديدة أنظمة طلاء مباشرة تخصص محتوى المغذيات الدقيقة حسب المنطقة الدقيقة، وهو ابتكار يحسن استجابة المحاصيل ويقلل الهدر. التوريد المحلي لصخور الفوسفات من كاليمانتان يعزز هيكل التكلفة ويحمي السوق الإندونيسية للأسمدة من تقلبات الشحن العالمية. تشير اتفاقيات الاستهلاك المبكر إلى أن 15% من الناتج الإضافي قد يصل إلى دول رابطة أمم جنوب شرق آسيا (ASEAN) المجاورة بحلول عام 2027.

دورة إعادة زراعة مزارع زيت النخيل

تضاعف التمويل الحكومي الإندونيسي لبرنامج تجديد نخيل الزيت الشعبي إلى 60 مليون روبية إندونيسية (3,750 دولار أمريكي) لكل هكتار، مما يضمن طلباً متوقعاً للأسمدة خلال مرحلة التأسيس الثلاثية السنوات لـ 180,000 هكتار سنوياً [3]المصدر: العلاقات العامة BSIP Serealia، `اعتباراً من 1 يناير 2025، الأسمدة المدعومة جاهزة للتوزيع،` وزارة الزراعة، serealia.bsip.pertanian.go.id. التجارب التي أجرتها PT Petrokimia Gresik تُظهر أن مخاليط K-Mag الخالية من الكلوريد تعزز نمو السعف المبكر بنسبة 12% مقارنة بمويات البوتاس، مما يخلق مجالاً للتسعير المتميز. يتحول مديرو المزارع من المشتريات السنوية الجماعية إلى عقود استدعاء فصلية تقسم التسليمات وتنعم أحمال المستودعات. تقوم البنوك الآن بتجميع خطوط ائتمان الأسمدة في قروض إعادة الزراعة، مما يعزز رؤية الاستهلاك حتى عام 2030.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| خفض ميزانية الدعم مما يخلق فجوات في العرض | −0.9% | على مستوى الوطن، الجزر الخارجية الأكثر تضرراً | المدى القصير (≤ 2 سنوات) |

| تقلب أسعار الغاز الطبيعي يرفع تكاليف اليوريا | −0.7% | مراكز الإنتاج الوطنية | المدى المتوسط (2-4 سنوات) |

| انتشار الأسمدة المقلدة في القنوات غير الرسمية | −0.4% | ريف سومطرة وكاليمانتان | المدى المتوسط (2-4 سنوات) |

| الضغط البيئي على جريان المغذيات في الأراضي الخثية | −0.3% | مناطق الخث في سومطرة وكاليمانتان | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تقلب أسعار الغاز الطبيعي يرفع تكاليف اليوريا

يتداول الغاز الطبيعي المسال المعاد تغويزه الآن بسعر 16.77 دولار أمريكي لكل مليون وحدة حرارية بريطانية مقابل 6 دولارات تحت الدعم السابق، مما يضيف 50-70 دولار أمريكي لتكلفة كل طن متري من اليوريا ويضغط على هوامش المصنعين المحليين. يسعى المنتجون للحصول على عقود غاز طويلة الأجل مرتبطة بصيغ برنت ناقص لتثبيت تكاليف المدخلات. تقوم عدة مصانع بتقييم مسارات الأمونيا الزرقاء المرتبطة بالتقاط الكربون لإطلاق التمويل التساهلي والتحوط ضد تقلبات الوقود الأحفوري.

الضغط البيئي على جريان المغذيات في الأراضي الخثية

قد يفرض التدقيق المشدد لجريان المغذيات وانبعاثات الكربون في النظم البيئية الخثية حدوداً أكثر صرامة للتطبيق، مما يقيد نمو الطلب في المقاطعات الكثيفة بالمزارع. تتوقع المسودات الإرشادية فرض إدماج 30% من المواد العضوية ومنع الأسمدة القائمة على الأمونيوم خلال أشهر الأمطار الغزيرة. تقوم شركات المزارع بتجريب حبيبات بطيئة الإطلاق ومخاليط الفحم الحيوي التي تقلل خسائر الرشح بنسبة تصل إلى 40%، مما قد يمتص بعضاً من صدمة السياسة.

تحليل القطاعات

حسب نوع المنتج: الدرجات النيتروجينية تحتل أكبر حصة

تصدرت الأسمدة المباشرة بـ 54% من حصة السوق الإندونيسية للأسمدة في عام 2024، مركز مدعوم بحصة اليوريا البالغة 60% من حجم النيتروجين وبتخصيص الحكومة المدعوم بـ HET قدره 4.6 مليون طن متري لموسم 2025. المواد الخام الأمونيا المحلية الوفيرة تحافظ على تكاليف اليوريا منخفضة، بينما شبكات التوزيع الواسعة تدفع المنتج إلى أحزمة الأرز والذرة النائية التي تستهلك الجزء الأكبر من مدخلات النيتروجين في إطار خطة سواسمبادا بانغان. نترات الكالسيوم الأمونيوم وكبريتات الأمونيوم تملأ منافذ خاصة بالتربة، وتركيب الأمونيا داخل البلاد يغذي الطلب المحلي إلى حد كبير، مما يعزز القيادة للدرجات النيتروجينية ضمن حجم السوق الإندونيسية للأسمدة.

تسجل أسمدة المغذيات الدقيقة أسرع صعود، متقدمة بمعدل نمو سنوي مركب قدره 8.1% حتى عام 2030 مع انتشار الزراعة الدقيقة من جاوة إلى سومطرة ودعم البستنة الموجهة للتصدير. مبيعات NPK المعقدة ترتفع أيضاً بثبات لأن 2 مليون طن متري من طاقة المزج الجديدة ترفع الناتج الاسمي الوطني إلى 14 مليون طن متري، مما يحد من الاعتماد على الواردات ويخصص طلاءات المغذيات الدقيقة حسب المنطقة الدقيقة. تبقى الدرجات الفوسفاتية والبوتاسية معرضة لتقلبات الشحن لأن إندونيسيا تستورد تقريباً كل DAP و MAP و MOP، بينما المغذيات الثانوية تكتسب جذباً في التربة الحمضية عبر كاليمانتان وسومطرة التي تحد من العائدات طويلة المدى للمزارع.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع المحصول: الحبوب والقمح تهيمن على الطلب

استوعبت الحبوب والقمح 45% من إجمالي المغذيات في عام 2024، بقيادة حقول الأرز التي استهلكت وحدها 40% من حجم السوق الإندونيسية للأسمدة عبر جاوة وسومطرة وسولاويسي. أهداف الحكومة للاكتفاء الذاتي من الأرز بحلول عام 2026 وقفزة سنوية بنسبة 48% في محاصيل الذرة خلال الربع الأول من عام 2025 تحافظ على معدلات التطبيق لكل هكتار عالية عند 250-300 كيلوغرام، وهي أعلى بكثير من المعايير الإقليمية. الدعم يقلل من حساسية الأسعار ويضمن الاستهلاك الثابت، مما يضمن بقاء الحبوب رافداً للحجم في حصة السوق الإندونيسية للأسمدة.

تمثل الفواكه والخضروات حالة الاستخدام الأسرع نمواً، المقرر أن تتوسع بمعدل نمو سنوي مركب قدره 6.5% حتى عام 2030 حيث عقود التصدير المتميزة تبرر أنظمة مغذيات 400-500 كيلوغرام وتدفع تأثيراً غير متناسب على إجمالي القيمة. تستمر مزارع زيت النخيل في إضافة طناج ثابت من خلال برنامج تجديد نخيل الزيت الشعبي، الذي يمول 60 مليون روبية إندونيسية (3,750 دولار أمريكي) لكل هكتار من الزراعات الصغيرة ويحافظ على شد البوتاسيوم والفوسفور ثابتاً. تسجل البقوليات والزيوت مكاسب معتدلة، بينما يبقى طلب العشب والنباتات الزينة مكاناً متخصصاً مرتبطاً بميزانيات المناظر الطبيعية الحضرية في جاكرتا وسورابايا.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

استهلكت جاوة جزءاً كبيراً من إجمالي المغذيات في عام 2024، مما يجعلها أكبر مجموعة إقليمية منفردة ضمن السوق الإندونيسية للأسمدة. شبكات الري الكثيفة والطرق الريفية المعبدة والقرب من موانئ سورابايا وجاكرتا تضغط فروق الشحن إلى 5 في المائة فقط فوق أسعار بوابة المصنع. مواسم الأرز المزدوجة في الجزيرة وصادرات الخضروات المتزايدة تضمن بالإضافة إلى ذلك شد اليوريا والمغذيات الدقيقة الثابت. تظهر خدمات الطائرات المسيّرة الدقيقة أولاً هنا لأن الاتصال المحمول ومستويات تعليم المزارعين هي الأعلى، مما يسرع التحول نحو المخاليط متغيرة المعدل.

تستحوذ سومطرة على حصة كبيرة من الاستهلاك الوطني، مدعومة بمزارع زيت النخيل التي تفضل المخاليط الغنية بالبوتاسيوم ومناطق الأرز المنتشرة عبر السهول النهرية. نقل الأسمدة بالبارجات في نهري موسي وسياك يخفض فواتير اللوجستيات، لكن تكاليف الميل الأخير الداخلية ما تزال ترفع أسعار التجزئة بنسبة 15% فوق معايير جاوة. شحنات البوتاس تصل في بيلاوان ودوماي، ثم تتحرك بقوافل الشاحنات المتماشية مع تقاويم إعادة زراعة المزارع، مما يخلق قمماً فصلية مرئية في السوق الإندونيسية للأسمدة. تستمر حصة سولاويسي في الارتفاع على خلفية تبني الذرة الهجينة، بينما تتحول بساتين الكاكاو الوسطى إلى مدخلات قائمة على الكبريتات تصحح حموضة التربة.

تمثل شرق إندونيسيا، بما في ذلك كاليمانتان وبابوا ومالوكو ونوسا تنغارا، أصغر المجموعات ولكن الأسرع نمواً، بإضافة 6-8% سنوياً من قاعدة منخفضة. مزارع الهجرة في كاليمانتان وامتيازات زيت النخيل الجديدة تولد طلبات جماعية متوقعة، رغم أن حدود مغذيات الأراضي الخثية قد تهدئ الأحجام طويلة المدى. مجمع الأسمدة القادم في بابوا بقيمة مليار دولار أمريكي في فكفك سيقلل أوقات تسليم التوصيل بـ 40 يوماً بمجرد التشغيل ويوسع التوزيع الساحلي لمزارع الكسافا والساغو الصغيرة. الجزر النائية ما تزال تواجه اضطرابات الطقس التي تضخم أسعار التجزئة بنسبة تصل إلى 25%، مما يدفع السلطات لاختبار ممرات دعم ناقلات البحر لتنسيق الأسعار عبر السوق الإندونيسية للأسمدة.

المشهد التنافسي

يُظهر سوق الأسمدة الإندونيسي ملفاً واضحاً للتركز العالي في السوق حيث تستحوذ أكبر خمسة منتجين على 84% من الحجم الوطني وتحدد نبرة انضباط الأسعار وموثوقية العرض. يُظهر سوق الأسمدة الإندونيسي ملفاً احتكارياً واضحاً حيث أكبر خمسة منتجين، بما في ذلك PT Pupuk Kalimantan Timur (PKT)، يحتفظون بأكبر حصة، تليها الشركة الشقيقة PT Petrokimia Gresik و Wilmar International Limited و Agrifert Marketing Pte Ltd (Kuok Group) و PT Saraswanti Anugerah Makmur Tbk، يركزون على البوتاس وشحنات فوسفات الأمونيوم الثنائي، لكنهم يتنازلون عن الحصة للخلاطات المحلية كلما وسعت قمم الشحن العالمية فروق التكلفة المسلمة.

تدور المنافسة بشكل متزايد حول تبني التكنولوجيا وليس السعة الرئيسية وحدها. شاركت Pupuk Indonesia مع Toyo Engineering و Itochu لبناء GAIA (مبادرة الأمونيا الخضراء) في آتشيه، وهو إعداد محلل كهربائي وغاز طبيعي مختلط يمكن أن يقلل 450,000 طن متري من انبعاثات الكربون كل عام بمجرد التوسع الكامل. تتبع الشركة التابعة المحلية لـ Yara International نموذج خدمة متميز حيث يقوم المهندسون الزراعيون بإجراء أخذ عينات التربة في المزرعة ويصفون مخاليط مخصصة تحصل على رفع تسعيري يصل إلى 18% فوق الدرجات السلعية. تركز ICL Group على المغذيات الدقيقة القابلة للذوبان في الماء والمخلبية لفلفل البيوت المحمية وبساتين المانجو الموجهة للتصدير في غرب جاوة.

الاندماجات والإدراجات مهيأة لإعادة تشكيل المجال على مدى السنوات الخمس المقبلة. بدأت Pupuk Kaltim التوثيق للاكتتاب العام الأولي الذي سيمثل أول خصخصة جزئية داخل عائلة الأسمدة الحكومية ويجمع رأس المال لتوسع براونفيلد مقترح بقيمة 800 مليون دولار أمريكي. الولاء والدرع للاعبين الرائدين من الواردات منخفضة التكلفة على المدى الطويل.

قادة صناعة الأسمدة الإندونيسية

PT Pupuk Kalimantan Timur (PKT)

PT Petrokimia Gresik

Wilmar International Limited

PT Saraswanti Anugerah Makmur Tbk

Agrifert Marketing Pte Ltd (Kuok Group)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- فبراير 2025: أعلنت Pupuk Kaltim استعدادها للاكتتاب العام الأولي المرتبط بإعادة هيكلة المؤسسات المملوكة للدولة، مما يشير إلى سبل جديدة لتكوين رأس المال ضمن السوق الإندونيسية للأسمدة.

- أغسطس 2024: سجلت Wilmar International صافي ربح أساسي قدره 606.3 مليون دولار أمريكي للنصف الأول، بمساعدة تركيبة الأسمدة إلى الديزل الحيوي المتكاملة.

نطاق تقرير السوق الإندونيسية للأسمدة

الأسمدة هي مواد طبيعية أو صناعية تحتوي على عناصر كيميائية تحسن نمو وإنتاجية النباتات. تعزز الأسمدة الخصوبة الطبيعية للتربة أو تستبدل العناصر الكيميائية المأخوذة من التربة بواسطة المحاصيل السابقة. السوق الإندونيسية للأسمدة مقسمة حسب النوع معقد، مباشر (نيتروجيني، فوسفاتي، بوتاس، مغذي ثانوي، ومغذيات دقيقة)، نوع المحصول (الحبوب والقمح، البقوليات والزيوت، المحاصيل التجارية، الفواكه والخضروات، ومحاصيل العشب والنباتات الزينة). يقدم التقرير تقديراً للسوق وتوقعات لحجم السوق بالقيمة (دولار أمريكي) والحجم (طن متري) لجميع القطاعات المذكورة.

| الأسمدة المعقدة | ||

| الأسمدة المباشرة | الأسمدة النيتروجينية | اليوريا |

| نترات الكالسيوم الأمونيوم (CAN) | ||

| الأمونيا | ||

| نترات الأمونيوم | ||

| كبريتات الأمونيوم | ||

| الأسمدة النيتروجينية الأخرى | ||

| الأسمدة الفوسفاتية | فوسفات الأمونيوم الأحادي (MAP) | |

| فوسفات الأمونيوم الثنائي (DAP) | ||

| السوبر فوسفات الثلاثي (TSP) | ||

| الأسمدة الفوسفاتية الأخرى | ||

| أسمدة البوتاس | مويات البوتاس (MOP) | |

| أسمدة البوتاس الأخرى | ||

| أسمدة المغذيات الثانوية | ||

| المغذيات الدقيقة | ||

| الحبوب والقمح |

| البقوليات والزيوت |

| المحاصيل التجارية |

| الفواكه والخضروات |

| محاصيل العشب والنباتات الزينة |

| حسب نوع المنتج | الأسمدة المعقدة | ||

| الأسمدة المباشرة | الأسمدة النيتروجينية | اليوريا | |

| نترات الكالسيوم الأمونيوم (CAN) | |||

| الأمونيا | |||

| نترات الأمونيوم | |||

| كبريتات الأمونيوم | |||

| الأسمدة النيتروجينية الأخرى | |||

| الأسمدة الفوسفاتية | فوسفات الأمونيوم الأحادي (MAP) | ||

| فوسفات الأمونيوم الثنائي (DAP) | |||

| السوبر فوسفات الثلاثي (TSP) | |||

| الأسمدة الفوسفاتية الأخرى | |||

| أسمدة البوتاس | مويات البوتاس (MOP) | ||

| أسمدة البوتاس الأخرى | |||

| أسمدة المغذيات الثانوية | |||

| المغذيات الدقيقة | |||

| حسب نوع المحصول | الحبوب والقمح | ||

| البقوليات والزيوت | |||

| المحاصيل التجارية | |||

| الفواكه والخضروات | |||

| محاصيل العشب والنباتات الزينة | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق الأسمدة الإندونيسي؟

يبلغ حجم السوق الإندونيسية للأسمدة 9 مليارات دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 11.1 مليار دولار أمريكي بحلول عام 2030.

كم مدى تركز قاعدة عرض الأسمدة الإندونيسية؟

يسيطر أكبر خمسة منتجين على 84% من المبيعات الوطنية، بما في ذلك PT Pupuk Kalimantan Timur (PKT)، التي تحتفظ بأكبر حصة، تليها الشركة الشقيقة PT Petrokimia Gresik و Wilmar International Limited و Agrifert Marketing Pte Ltd (Kuok Group) و PT Saraswanti Anugerah Makmur Tbk.

ما الدور الذي تلعبه الدعم في طلب الأسمدة؟

الدعم الحكومي يغطي 9.5 مليون طن متري سنوياً، ويرسي استهلاك خط الأساس، ويحافظ على أسعار شراء المزارعين أقل بكثير من المتوسطات العالمية.

كيف تؤثر أسعار الغاز على منتجي الأسمدة المحليين؟

القفزة إلى 16.77 دولار أمريكي لكل مليون وحدة حرارية بريطانية للغاز الطبيعي المسال المعاد تغويزه أضافت حتى 50-70 دولار أمريكي لكل طن من اليوريا، مما يضغط على الهوامش ما لم يتم تعويضها باستثمارات الأمونيا الخضراء.

آخر تحديث للصفحة في: