حجم وحصة سوق إضافات الأسمدة

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

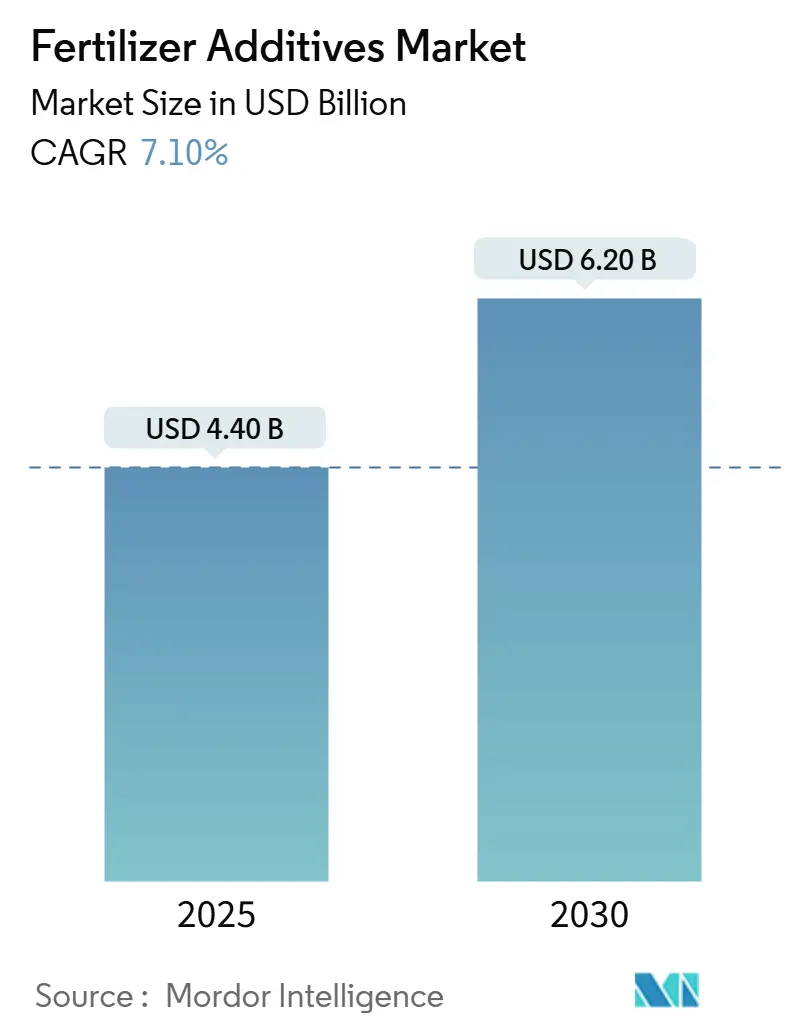

| حجم السوق (2025) | 4.40 مليار دولار أمريكي |

| حجم السوق (2030) | 6.20 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.10% CAGR |

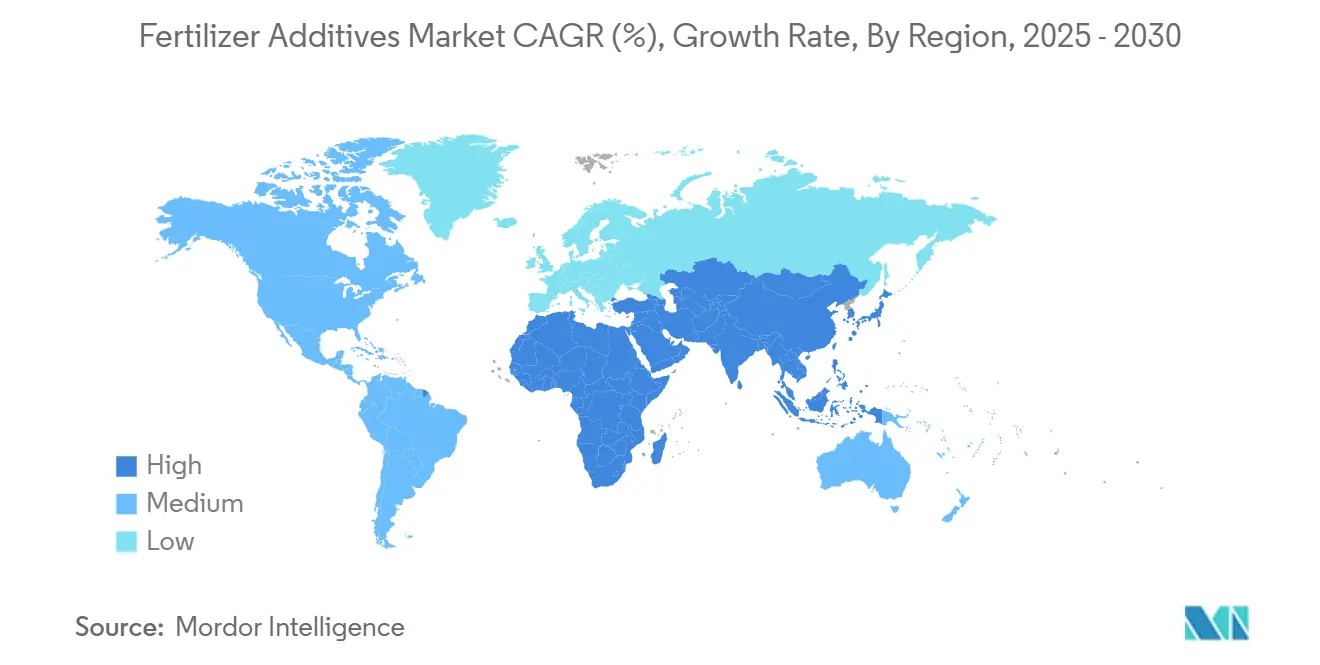

| أسرع سوق نمواً | أفريقيا |

| أكبر سوق | آسيا والمحيط الهادئ |

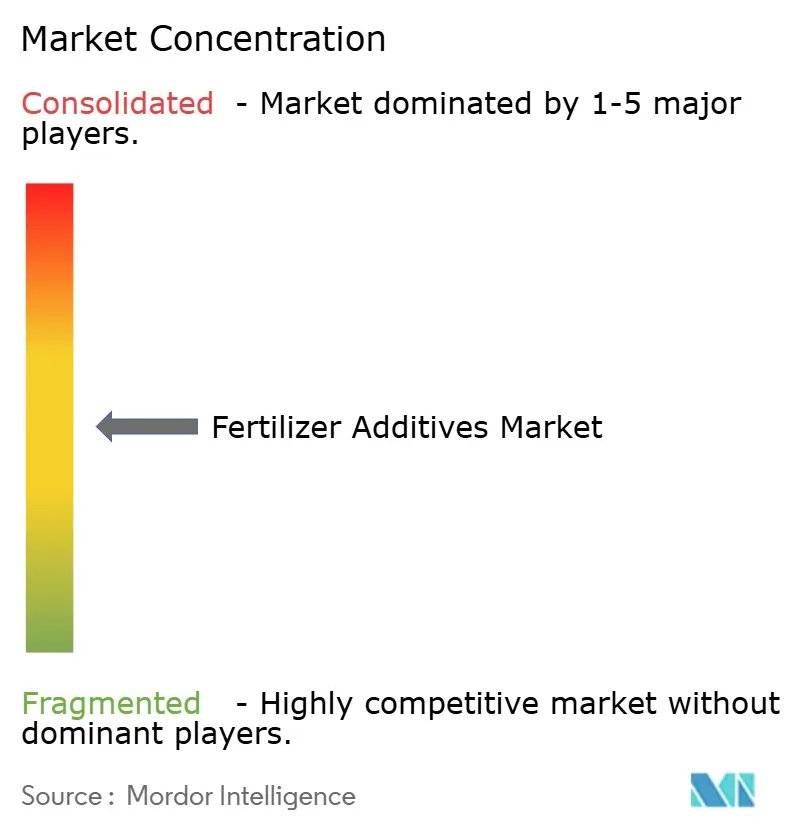

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق إضافات الأسمدة من قبل Mordor Intelligence

بلغ سوق إضافات الأسمدة 4.40 مليار دولار أمريكي في عام 2025 وسيتقدم إلى 6.20 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب ثابت قدره 7.10% خلال فترة التوقعات[1]المصدر: وزارة الزراعة الأمريكية، "تقرير استخدام وملكية الحاسوب في المزارع،" usda.gov . يستند النمو إلى قواعد استخدام المغذيات الأكثر صرامة، وانتشار الزراعة الدقيقة، وارتفاع تكاليف المدخلات التي تدفع المزارعين نحو الإضافات التي تحمي كل وحدة من النيتروجين أو الفوسفات المطبق. تقترن المنتجات عالية الكفاءة الآن بتقنية التطبيق بمعدل متغير، التي تغطي بالفعل 37% من أفدنة الذرة الأمريكية، مما يوفر دقة الجرعات المجهرية للحقول ومحاور الري على حد سواء. تزود منطقة آسيا والمحيط الهادئ قاعدة الحجم، وتزود أفريقيا الوتيرة، وكلا المنطقتين تعتمدان على كيمياء مكافحة التكتل والطلاء للحفاظ على قابلية التدفق من بوابة المصنع إلى صندوق الزراعة. يتشكل الطلب أيضاً حول لوجستيات الأمونيا المبردة مع تضاعف مشاريع الأمونيا الخضراء، مما يتطلب عوامل تبقى نشطة في درجات حرارة التخزين -33 درجة مئوية. التركز المعتدل بين الموردين يترك مجالاً للمبدعين الذين يجمعون بين المثبطات البيولوجية وطلاءات البوليمر الحيوي ودعم الجرعات الرقمية في حزمة أداء واحدة.

النقاط الرئيسية للتقرير

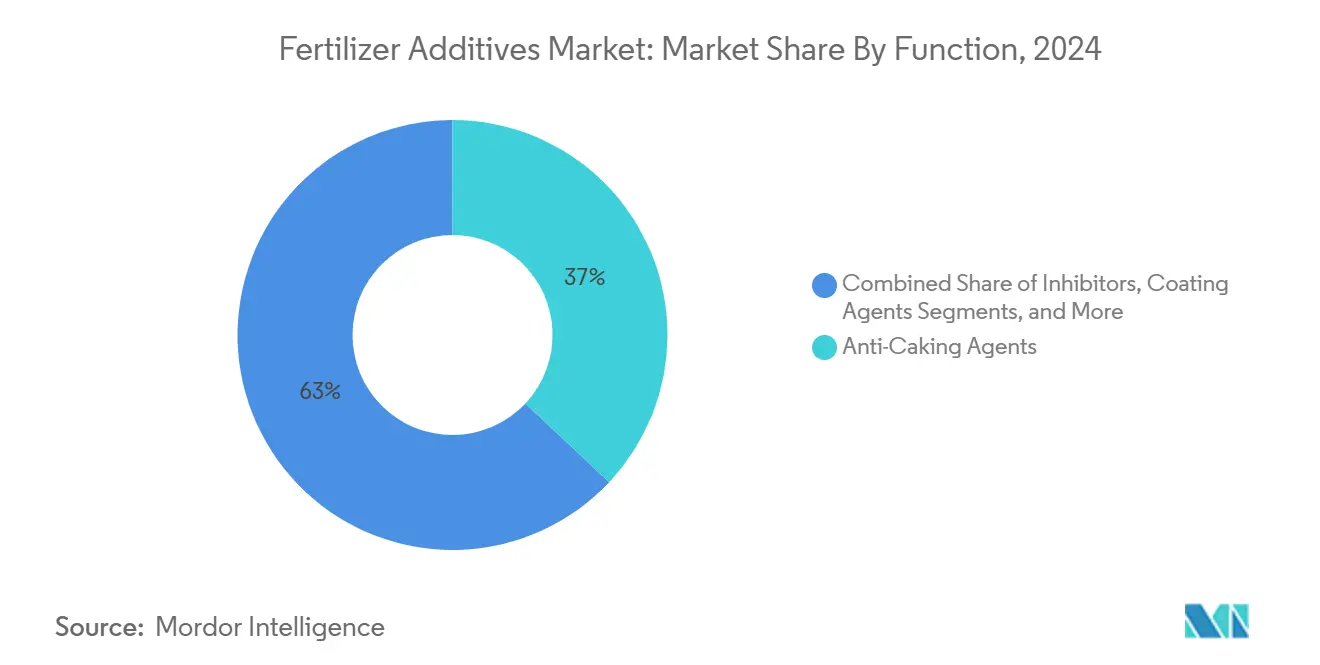

- حسب الوظيفة، احتلت عوامل مكافحة التكتل 37% من حصة سوق إضافات الأسمدة في عام 2024، بينما ستتوسع عوامل الطلاء بمعدل نمو سنوي مركب قدره 9.8% حتى عام 2030.

- حسب الشكل، شكلت الإضافات الصلبة 68% من حصة حجم سوق إضافات الأسمدة في عام 2024؛ من المتوقع أن تنمو الأشكال السائلة بمعدل نمو سنوي مركب قدره 8.4% خلال 2025-2030.

- حسب التطبيق، استحوذت اليوريا على 42% من حصة سوق إضافات الأسمدة في عام 2024، بينما ستزداد إضافات كبريتات الأمونيوم بمعدل نمو سنوي مركب قدره 11% حتى عام 2030.

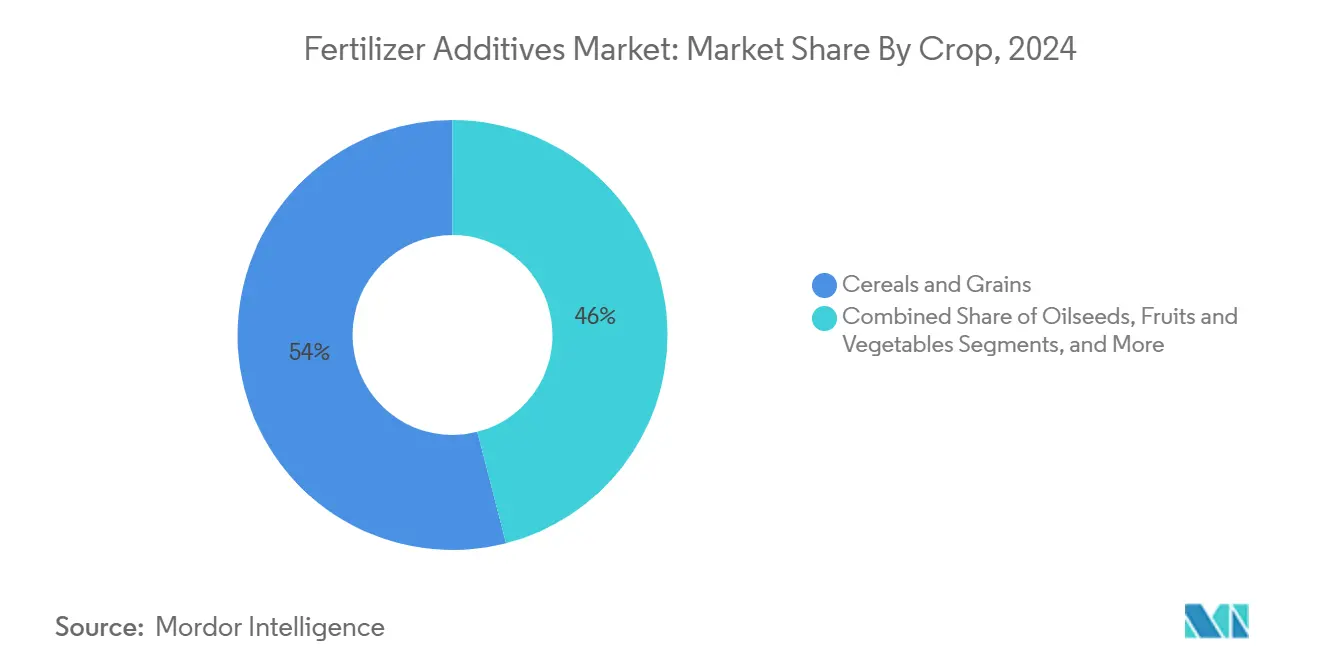

- حسب المحصول، شكلت الحبوب والغلال 54% من حصة سوق إضافات الأسمدة في عام 2024؛ من المتوقع أن تنمو الفواكه والخضروات بمعدل نمو سنوي مركب قدره 10.6% خلال 2025-2030.

- حسب المنطقة، تصدرت آسيا والمحيط الهادئ بحصة إيرادات قدرها 39% في عام 2024، بينما من المتوقع أن تسجل أفريقيا أسرع معدل نمو سنوي مركب بنسبة 10.5% حتى عام 2030.

- سيطر أكبر خمسة موردين على 36% من الإيرادات العالمية في عام 2024، بقيادة Corteva بنسبة 13% وBASF بنسبة 7%.

اتجاهات ورؤى سوق إضافات الأسمدة العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع استهلاك الأسمدة في مناطق الزراعة عالية الكثافة | +1.2% | آسيا والمحيط الهادئ، أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| الطلب على الأسمدة عالية الكفاءة | +1.8% | عالمي، خاصة أمريكا الشمالية وأوروبا | المدى الطويل (≥ 4 سنوات) |

| الدفع التنظيمي لكفاءة استخدام المغذيات | +1.1% | أوروبا، أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| اعتماد الزراعة الدقيقة يتيح الجرعات المجهرية | +0.9% | أمريكا الشمالية، أوروبا، أستراليا | المدى الطويل (≥ 4 سنوات) |

| لوجستيات الأمونيا المبردة منخفضة الكربون | +0.4% | اليابان، أوروبا، الشرق الأوسط | المدى الطويل (≥ 4 سنوات) |

| طلاءات البوليمر الحيوي الصديقة للميكروبيوم التربة | +0.7% | عالمي، اعتماد مبكر في أوروبا وأمريكا الشمالية | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع استهلاك الأسمدة في مناطق الزراعة عالية الكثافة

يرفع الطلب المتزايد على الحبوب أحجام الإضافات في المناطق التي تزرع بالفعل بكثافة قصوى. تتوقع نظرة منظمة التعاون الاقتصادي والتنمية ومنظمة الأغذية والزراعة وصول الحبوب العالمية إلى 3.1 مليار طن بحلول عام 2032، معظمها من آسيا وأفريقيا[2]المصدر: منظمة التعاون الاقتصادي والتنمية ومنظمة الأغذية والزراعة، "توقعات الزراعة 2024-2033،" oecd.org . تحبس الإضافات خسائر المغذيات التي ترتفع في الأنظمة الرطبة المروية، وأكثر من 5 ملايين فدان تعمل الآن على تركيبات معززة تقطع التطاير أثناء التسميد بالري على worldfertilizer.com. يحقق المزارعون الذين يستخدمون أنظمة التنقيط والمحورية كفاءة استخدام المغذيات قريبة من 90%، مما يدفع المزيد من اعتماد كيمياء مكافحة التكتل والطلاء التي تحافظ على تدفق الخلائط حرة تحت الرطوبة العالية. التدفقات الرأسمالية نحو الأمن الغذائي تخلق منحنيات طلب طويلة المدى يمكن التنبؤ بها لموردي الإضافات.

الطلب على الأسمدة عالية الكفاءة (EEF)

الأسمدة ذات القيمة المضافة بقيمة 19.8 مليار دولار أمريكي تدمج المنشطات الحيوية والمثبطات وطلاءات الإطلاق المحكوم في حبيبات واحدة مصممة خصيصاً للتوقيت ومرحلة المحصول. تقلل مثبطات اليورياز مثل NBPT خسائر الأمونيا بنسبة 54% عند مطابقتها مع مثبت Duromide، مما يساعد المزارعين في الحصول على حبوب بروتين أعلى دون تمريرات إضافية. ستتضاعف مبيعات المنشطات الحيوية الأمريكية ثلاث مرات لتصل إلى 1.2 مليار دولار أمريكي بحلول عام 2026، مما يدمج البيولوجيات في برامج المغذيات التقليدية. المتغيرات المطلية بالبوليمر ذات الإطلاق المحكوم تشدد نوافذ التوصيل أكثر، مما يدفع سوق إضافات الأسمدة نحو أغشية متعددة الطبقات أذكى تزامن العرض وطلب الجذور.

الدفع التنظيمي لكفاءة استخدام المغذيات

تنظيم الأسمدة للاتحاد الأوروبي (EU 2019/1009) يوحد قواعد الملصقات والسلامة عبر جميع فئات الأسمدة ويحظر بيع المنتجات المعتمدة تحت القوانين السابقة، مما يفرض إعادة تركيبات مبنية على مدخلات منخفضة الكربون. تدرج وكالة حماية البيئة الأمريكية ضمانات الأنواع المهددة بالانقراض في تسجيل المبيدات الحشرية، مما يوجه المزارعين بشكل غير مباشر نحو تركيبات تحد من خسائر النيتروجين والجريان السطحي. في المناطق الكثيفة بالماشية، يتم كتابة مثبطات النترتة مثل nitrapyrin في قوانين إدارة السماد لتقليم انبعاثات أكسيد النيتروز. مجتمعة، هذه السياسات تسرع اعتماد الإضافات التي توثق كفاءة استخدام المغذيات الأعلى.

لوجستيات الأمونيا المبردة منخفضة الكربون تخلق احتياجات جديدة لمكافحة التكتل

خط أنابيب من 180 مليون طن من مشاريع الأمونيا منخفضة الكربون يهدف للتشغيل بحلول عام 2035، مما يضع الأمونيا كبضائع للطاقة والأسمدة على حد سواء. تستهدف اليابان 20 مليون طن من استخدام الأمونيا والهيدروجين بحلول عام 2050 وتوجه الإعانات لمحطات الاستيراد ومحطات الاحتراق المشترك. التخزين في -33 درجة مئوية يسبب تكسر الشموع التقليدية لمكافحة التكتل، مما يحفز البحث في العوامل المطاطية التي تحافظ على سلامة الغشاء تحت الصدمة الحرارية[3]المصدر: وزارة الزراعة الأمريكية، "تقرير استخدام وملكية الحاسوب في المزارع،" usda.gov . هذا المكان المتخصص يحفز صانعي الإضافات لتخصيص المنتجات لسلاسل التبريد البحرية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع تكلفة مدخلات المحاصيل | −0.8% | عالمي، المناطق النامية | المدى القصير (≤ 2 سنوات) |

| تشديد اللوائح البيئية على الإضافات | −0.6% | أوروبا، أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| تقلبات المواد الخام البتروكيميائية للمواد السطحية المتخصصة | −0.5% | عالمي، التأكيد على آسيا والمحيط الهادئ | المدى القصير (≤ 2 سنوات) |

| الظهور السريع للبدائل البيولوجية | −0.7% | أمريكا الشمالية، أوروبا | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع تكلفة مدخلات المحاصيل

ارتفعت أسعار الأسمدة بنسبة 11% في أوائل عام 2025، مما ضغط على هوامش المزارع حيث تتأخر أسعار الحبوب[4]المصدر: البنك الدولي، "نظرة أسواق السلع الأساسية أبريل 2025،" worldbank.org. وصلت UAN28 المسلمة إلى 354 دولاراً أمريكياً للطن، وDAP 765 دولاراً أمريكياً، وMAP 810 دولاراً أمريكياً، مما يجعل الإضافات المتميزة بيعاً أصعب للمزارعين الذين يعانون من ضائقة مالية. يشير مؤشر القدرة على تحمل التكاليف لـ Rabobank إلى خطر تدمير الطلب، خاصة في فئات النيتروجين والفوسفات التي تستحوذ بالفعل على الجزء الأكبر من إنفاق المزارع. يواجه أصحاب الحيازات الصغيرة في أفريقيا وجنوب آسيا أقسى المقايضات، وغالباً ما يؤجلون مشتريات الكفاءة المعززة رغم الاسترداد المثبت.

تشديد اللوائح البيئية على الإضافات

تريد الوكالة الأوروبية للمواد الكيميائية حدوداً أكثر صرامة للتعرض في مكان العمل للسيليكا الغير متبلورة، وهي دعامة أساسية لمكيفات التدفق، مما يرفع تكاليف الامتثال للمُركِبين. تشريعات البلاستيك الدقيق تدفع منتجي الحبيبات المطلية بالبوليمر نحو أغشية قابلة للتحلل البيولوجي، مما يحفز برامج إعادة التركيب المكلفة. السمية البيئية طويلة المدى للمثبطات الاصطناعية للنترتة قيد المراجعة، والحظر الاحترازي يمكن أن يهز خطوط المنتجات الراسخة في سوق إضافات الأسمدة.

تحليل القطاعات

حسب الوظيفة: هيمنة مكافحة التكتل وسط ابتكار الطلاء

ولدت منتجات مكافحة التكتل أكبر شريحة من سوق إضافات الأسمدة في عام 2024، بنسبة 37% من الإيرادات. تنبع هذه الهيمنة من الدور الحيوي للمادة في الحفاظ على تدفق الجسيمات أثناء مواسم الشحن الرطبة والتأخيرات الطويلة في المخازن. خلائط الأمين الدهني وأنظمة المواد السطحية المنخفضة تتفوق الآن على الشموع الحيوية المبكرة من خلال إنشاء أغشية أرق وأكثر مرونة تتحمل الضغط في عربات القطار. عوامل الطلاء، مع ذلك، تحمل تاج النمو بمعدل نمو سنوي مركب قدره 9.8%، مدفوعة بأغشية البوليمر والبوليمر الحيوي التي تقيس الإطلاق خلال فترات 45 إلى 90 يوماً. هذان القائدان المزدوجان يظهران كيف تحرك الموثوقية وتوقيت المغذيات معاً قرارات الشراء.

الفئات من الدرجة الثانية تتطور أيضاً. المثبطات تجيب على الدعوات التنظيمية لكبح أكسيد النيتروز، ومساعدات التحبيب تكسب المحولين في المطبقات الدقيقة التي تتطلب تفاوتات جسيمات ضيقة. المنتجات الهجينة الناشئة تدمج وظائف مكافحة التكتل والمثبط والطلاء في إضافات واحدة تقطع معدلات الإدماج وتبسط سلاسل التوريد. حلول منع التآكل تدخل خدمة الأسمدة السائلة بينما عوامل إزالة الغبار تكتسب زخماً حيث تشدد معايير تعرض العمال. يستمر سوق إضافات الأسمدة في الانجذاب نحو كيمياء متعددة الأغراض قادرة على حل عدة نقاط ألم بجرعة واحدة.

ملاحظة: حصة القطاع من جميع القطاعات الفردية متاحة عند شراء التقرير

حسب الشكل: أساس صلب مع نمو سائل

خلائط المغذيات الحبيبية تبقي الصلبة في المقدمة، مما يترجم إلى 68% من الإيرادات والتدفقات النقدية المستقرة لمكيفات الطلق والشموع ومساحيق الأمين الدهني. محطات السائب وأصحاب البارجة يعتمدون على مكافحة التكتل الصلب للحفاظ على أكوام تتدفق حرة. السوائل، رغم كونها أصغر، هي المتسلقة، مسجلة معدل نمو سنوي مركب قدره 8.4% يعكس ارتفاع أفدنة التسميد بالري واعتماد رش الطائرات المسيرة. التشتتات السائلة تذوب بسرعة في خزانات الممرضة، مما يمكن الحقن المضمن بمعدلات متغيرة تتطابق مع خرائط العائد.

الأشكال المغلفة مجهرياً تقع بين القطبين. تحمي المكونات النشطة وتؤخر الإطلاق وتلبي قواعد البلاستيك الدقيق الوشيكة بقذائف قابلة للسماد مصنوعة من حمض البوليلاكتيك أو النشا. دفع Milliken إلى الكبسولات الدقيقة يوضح هجرة رأس المال نحو طرق التوصيل من الجيل التالي. في سوق إضافات الأسمدة، عوامل الشكل تتقارب؛ بعض الموردين يقدمون الآن أطقم تتضمن كلاً من كسوة البذور السائلة والطلاء الجاف المصاحب للتمريرات العلوية، مما يضمن السيطرة المستمرة على المغذيات عبر الموسم.

حسب التطبيق: قيادة اليوريا مع نمو متخصص

حصة اليوريا، 42% من إجمالي الطلب، ترسخ حصة سوق إضافات الأسمدة بسبب تكلفتها المنخفضة وكثافة النيتروجين العالية. لسوء الحظ، اليوريا تتطاير أيضاً بسرعة. NBPT ومثبطات اليورياز الأخرى، لذلك، تبقى أحجار أساس للعديد من محافظ الإضافات، غالباً ما تقترن بقذائف بوليمر رقيقة تمدد توفر النيتروجين إلى ما بعد ثلاثة أسابيع. المنافذ المتخصصة تنشأ في كبريتات الأمونيوم، التي تكسب معدل نمو سنوي مركب بنسبة 11%، محفزة ببرامج الكبريت الموجهة دقيقاً للبذور الزيتية والبستنة.

DAP وMAP تعتمد على حاجبات الرطوبة التي تمنع تكون كعك الفوسفات أثناء التخزين المداري. طلاءات نترات الأمونيوم يجب أن تؤدي واجباً مزدوجاً - تمنع التكتل لكن لا تغير تصنيفات السلامة المتفجرة. فوسفات ثلاثي فائق البوتاس وخليط تعتمد على مثبطات الغبار لحماية عمال الناقل والحفاظ على طلاءات المغذيات الدقيقة سليمة. كل ركيزة تدعو لوصفة إضافة مختلفة، مما يحفز الموردين لهندسة خطوط منتجات معيارية يمكن ضبطها في الحقل.

حسب المحصول: هيمنة الحبوب مع توسع البستانة

تشكل الحبوب والغلال 54% من استخدام الإضافات حيث تحتل معظم الأراضي الزراعية وتستهلك النيتروجين والفوسفات على نطاق صناعي. الأنظمة المحسنة NPK تعزز إنتاج الحبوب بأكثر من 55%، رقم يؤكد لماذا تقع قابلية التدفق وكفاءة المثبط في مركز ميزانيات المزارعين. المتبنون في هذا القطاع ينجذبون نحو الطلاءات التي تجمع بين الإطلاق البطيء ومكافحة الغبار في تمريرة واحدة.

الفواكه والخضروات تنمو بمعدل نمو سنوي مركب قدره 10.6% لأن سعر السوق الأعلى يبرر المدخلات المتميزة مثل النانو-كيلات والهيدروجيل التي تستهدف مناطق الجذور بدقة دقيقة. البذور الزيتية تطلب توازن البورون والكبريت، مما يدفع إضافات المغذيات الدقيقة أسرع من مثبطات النيتروجين الإجمالية. العشب والزينة تعتمد على حبيبات مطلية بالبوليمر تغذي تدريجياً على مدى 90 يوماً، مما يقلل تكرار القص وتكاليف العمالة. خصوصية المحصول ستبقي صناعة إضافات الأسمدة رشيقة حيث يتنافس الموردون لتخصيص SKUs حسب السلعة والمنطقة.

ملاحظة: حصة القطاع من جميع القطاعات الفردية متاحة عند شراء التقرير

تحليل الجغرافيا

احتفظت آسيا والمحيط الهادئ بتاج المبيعات بنسبة 39% في عام 2024 بفضل المزارع الصغيرة الكثيفة في الصين والهند التي تخدم مجتمعة ما يقرب من 3 مليارات شخص. خطوط الإضافات المحلية تستفيد من حدود تصدير الفوسفات المؤقتة في الصين، التي تعيد ترتيب العرض في القنوات المحلية وتقلل الاعتماد على الاستيراد. قطاع الكيماويات في الهند في طريقه لتحقيق 50 مليار دولار أمريكي في إيرادات التخصص بحلول عام 2025، بمساعدة مهمة الزراعة الرقمية التي تمول مختبرات التربة وأجهزة الاستشعار في المزارع. ضمن حجم سوق إضافات الأسمدة، المنتجون المحليون يستفيدون من سلاسل التوريد المتكاملة للحفاظ على التكاليف المسلمة منخفضة رغم أسواق الشحن المتقلبة.

أفريقيا تعرض أسرع معدل نمو سنوي مركب بنسبة 10.5% حيث تصب الحكومات ورأس المال الخاص أموالاً في مراكز إنتاج جديدة. سيقفز الاستهلاك من 7.6 مليون إلى 13.6 مليون طن من المغذيات بنهاية العقد، بقيادة مصنع نيجيريا 1.5 مليون طن وتوسع إندوراما 2.8 مليون طن. غرب أفريقيا وحده يمكن أن يتجاوز 4.6 مليون طن بحلول عام 2030. الاعتماد لا يزال يواجه عقبات الميل الأخير مثل تكاليف المنتج المعبأ وفجوات التمويل الريفي، لكن موردي الإضافات يرون مجالاً لتعبئة مكيفات التدفق مع تدريب المزارعين لرفع القبول.

أمريكا الشمالية وأوروبا تسجلان نمواً ناضجاً لكن مبتكراً بنسبة 5.2% و4.5% معدل نمو سنوي مركب. الزراعة الدقيقة تدعم معظم الطلب الإضافي؛ 28% من المزارع البريطانية تعدل خطط الأسمدة باستخدام دورات البقوليات لتثبيت النيتروجين وكبح التطبيق الاصطناعي[5]المصدر: وزارة البيئة والغذاء والشؤون الريفية، "إحصائيات الزراعة: استخدام الأسمدة في المزارع 2024،" gov.uk. آلية تعديل حدود الكربون للاتحاد الأوروبي، القادمة في عام 2026، ستتطلب من مستوردي الأسمدة الكشف عن الكربون المدمج، مما يعطي ميزة للتركيبات المحلية منخفضة الانبعاثات. عبر كلا القارتين، البدائل البيولوجية تكسب حصة، لكن الطلاءات الكيميائية تستمر لأن بيانات أدائها تبقى قوية تحت المناخات الأبرد ونوافذ الزراعة الضيقة.

المشهد التنافسي

يبقى سوق إضافات الأسمدة مركزاً بدرجة معتدلة، مع سيطرة أكبر خمس شركات على 36% من إيرادات عام 2024. تتصدر Corteva Agriscience بنسبة 13%، مدعومة بمثبطات النيتروجين التي تتصل مباشرة بمنصات البذور وحماية المحاصيل. تتبع BASF بنسبة 7%، مستفيدة من بصمة إنتاج عالمية ومحفظة واسعة من مكافحة التكتل والطلاء، حتى وهي تزن طرحاً عاماً لوحدة الزراعة لشحذ التركيز الاستراتيجي. وحدة ArrMaz لشركة Arkema وKAO Corporation تستحوذ كل منهما على 6%، الأولى من خلال المواد السطحية المتخصصة والثانية عبر كيمياء الأمين الدهني المسجل الملكية المستخدم في الطلاءات المتقدمة. تكمل Clariant الطبقة العليا بنسبة 4%، موردة مواد سطحية عالية النقاء تحسن قابلية التدفق وتقلل الغبار أثناء المناولة السائبة.

الاستراتيجية الآن تميل نحو الاستدامة والتنويع الجغرافي. وسعت Corteva ذراعها البيولوجي بصفقات Symborg وStoller، مما يضعها لتجميع اللقاحات الحية مع المثبطات الكيميائية. تحول BASF البحث والتطوير إلى أغشية قابلة للتحلل البيولوجي تلبي قواعد البلاستيك الدقيق الأوروبية، بينما تتكيف Arkema مع المواد السطحية الخضراء للوجستيات الأمونيا منخفضة الحرارة. تحسن KAO خلائط الأمين الدهني لتعزيز كفاءة الطلاء بمعدلات إدماج أقل، وتجرب Clariant مثبطات الغبار المشتقة من السكر المصممة لسلاسل التوريد الأدفأ عالية الرطوبة. مجموعة ICL، رغم كونها خارج الخمسة الأوائل، تؤكد الاتجاه بشراء Nitro 1000 وإطلاق منتجات تثبيت النيتروجين البيولوجي في البرازيل.

تستمر فرص المساحة البيضاء لأن 64% من السوق تبقى مفتوحة أمام المشاركين من الدرجة المتوسطة والناشئين. الطلب يتشكل لعوامل مكافحة التكتل التي تعيش التخزين المبرد في -33 درجة مئوية وللإضافات المغلفة مجهرياً التي تتماشى مع رش الطائرات المسيرة والتسميد بالري. ملفات براءات الاختراع تتركز على طلاءات البوليمر الحيوي ومصفوفات الإطلاق المحكوم؛ عمل Evonik على حاملات السيليكا للبكتيريا الحية يسلط الضوء على مزج التقنيات الكيميائية والبيولوجية. الموردون القادرون على إثبات أداء الحقل والامتثال البيئي والإنتاج القابل للتوسع هم الأفضل وضعاً لكسب الحصة حيث تشدد اللوائح والمزارعون يعتمدون أدوات الدقة بسرعة.

قادة صناعة إضافات الأسمدة

-

BASF SE

-

Corteva Agriscience

-

Clariant International Ltd

-

KAO Corporation

-

Koch Agronomic Services

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: اقترحت الوكالة الأوروبية للمواد الكيميائية (ECHA) لوائح أكثر صرامة لمركبات ثاني أكسيد السيليكون (SiO₂) المستخدمة على نطاق واسع في إضافات الأسمدة، مما يدخل حدود التعرض المهني وقيود تطبيقات المنتجات الاستهلاكية، مؤثرة على تركيبات عوامل مكافحة التكتل والطلاء عبر الصناعة.

- مارس 2025: أكملت OCI N.V. التصفية، مولدة أكثر من 6.2 مليار دولار أمريكي من عوائد نقدية مع التركيز على إنتاج الأمونيا منخفضة الكربون مع منشأة تكساس الأمونيا النظيفة الزرقاء المقررة لبداية إنتاج عام 2025، مما يخلق متطلبات جديدة لعوامل مكافحة التكتل المتخصصة القادرة على التعامل مع ظروف التخزين المبرد.

- ديسمبر 2024: أطلقت المملكة العربية السعودية مبادرة تقنية زراعية كبرى باستخدام إضافات السماد المخصب بالكربون لتعزيز خصوبة التربة واحتباس الماء، مما يضع البلد كمُصدر محتمل لكل من منتجات الإضافات العضوية والتكنولوجيا لمكافحة التصحر.

- أكتوبر 2024: أعلنت Coromandel International عن خطط التوسع وإنشاء منشأة جديدة لزيادة قدرة إنتاج إضافات الأسمدة في الهند، مستهدفة قدرات تصنيع محسنة لعوامل مكافحة التكتل والطلاء.

نطاق تقرير سوق إضافات الأسمدة العالمي

تُستخدم إضافات الأسمدة لتحسين جودة واستقرار التربة والسماد. كما تُستخدم لمنع فقدان المغذيات مثل الفوسفور والكبريت والنيتروجين والبوتاسيوم من التربة والبيئة. يتم تقسيم سوق إضافات الأسمدة حسب الوظيفة (المثبطات، عوامل الطلاء، مساعدات التحبيب، عوامل مكافحة التكتل، ووظائف أخرى)، حسب الشكل (صلب وسائل)، وحسب الجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا الجنوبية، وأفريقيا). يقدم التقرير تقدير السوق والتوقعات من حيث القيمة (بالدولار الأمريكي) للقطاعات المذكورة أعلاه.

| المثبطات |

| عوامل الطلاء |

| مساعدات التحبيب |

| عوامل مكافحة التكتل |

| عوامل إزالة الغبار |

| مثبطات التآكل |

| عوامل مكافحة الرغوة |

| وظائف متخصصة أخرى |

| صلب |

| سائل |

| مغلف مجهرياً |

| اليوريا |

| نترات الأمونيوم |

| فوسفات الأمونيوم الثنائي (DAP) |

| فوسفات الأمونيوم الأحادي (MAP) |

| كبريتات الأمونيوم |

| فوسفات ثلاثي فائق (TSP) |

| خلائط البوتاس |

| أسمدة متخصصة أخرى |

| الحبوب والغلال |

| البذور الزيتية |

| الفواكه والخضروات |

| العشب والزينة |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| باقي أمريكا الشمالية | |

| أوروبا | ألمانيا |

| فرنسا | |

| المملكة المتحدة | |

| إسبانيا | |

| إيطاليا | |

| روسيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | |

| باقي الشرق الأوسط | |

| أفريقيا | جنوب أفريقيا |

| مصر | |

| باقي أفريقيا |

| حسب الوظيفة | المثبطات | |

| عوامل الطلاء | ||

| مساعدات التحبيب | ||

| عوامل مكافحة التكتل | ||

| عوامل إزالة الغبار | ||

| مثبطات التآكل | ||

| عوامل مكافحة الرغوة | ||

| وظائف متخصصة أخرى | ||

| حسب الشكل | صلب | |

| سائل | ||

| مغلف مجهرياً | ||

| حسب التطبيق | اليوريا | |

| نترات الأمونيوم | ||

| فوسفات الأمونيوم الثنائي (DAP) | ||

| فوسفات الأمونيوم الأحادي (MAP) | ||

| كبريتات الأمونيوم | ||

| فوسفات ثلاثي فائق (TSP) | ||

| خلائط البوتاس | ||

| أسمدة متخصصة أخرى | ||

| حسب المحصول | الحبوب والغلال | |

| البذور الزيتية | ||

| الفواكه والخضروات | ||

| العشب والزينة | ||

| أخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| باقي أمريكا الشمالية | ||

| أوروبا | ألمانيا | |

| فرنسا | ||

| المملكة المتحدة | ||

| إسبانيا | ||

| إيطاليا | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| مصر | ||

| باقي أفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي إضافات الأسمدة، ولماذا هي مهمة؟

إضافات الأسمدة هي مركبات متخصصة مثل عوامل مكافحة التكتل والطلاءات والمثبطات التي تحسن استقرار التخزين والمناولة وتوصيل المغذيات؛ وصل سوق إضافات الأسمدة إلى 4.4 مليار دولار أمريكي في عام 2025، مما يؤكد قيمتها في رفع كفاءة استخدام المغذيات.

أي قطاع وظيفي يقود سوق إضافات الأسمدة حالياً؟

تحتل عوامل مكافحة التكتل المرتبة الأولى بحصة إيرادات 37% في عام 2024، رغم أن عوامل الطلاء متوقع أن ترتفع بأسرع معدل نمو سنوي مركب 9.8% حتى عام 2030.

أي منطقة تظهر أقوى نظرة نمو لإضافات الأسمدة؟

من المتوقع أن تسجل أفريقيا معدل نمو سنوي مركب 10.5% بحلول عام 2030 حيث يرتفع الاستهلاك من 7.6 مليون إلى 13.6 مليون طن على ظهر مراكز إنتاج جديدة ودعم حكومي.

كيف تعيد اللوائح تشكيل تطوير المنتجات؟

قواعد مثل تنظيم الأسمدة للاتحاد الأوروبي (EU 2019/1009) وآلية تعديل حدود الكربون تضغط على الموردين لإنشاء تركيبات منخفضة الكربون وقابلة للتحلل البيولوجي تلبي أهداف الأداء.

ما هي الديناميكيات التنافسية التي تحدد سوق إضافات الأسمدة؟

السوق مركز بدرجة معتدلة؛ خمسة موردين يسيطرون على 36% من الإيرادات، لكن المبدعين الأصغر يزدهرون من خلال التركيز على أغشية البوليمر الحيوي والفعاليات المغلفة مجهرياً وحلول الأمونيا المبردة.

ما هو التحدي الرئيسي للطلب قريب المدى؟

ارتفاع أسعار الأسمدة، بزيادة 11% في أوائل عام 2025، يضغط على ميزانيات المزارع وقد يؤخر اعتماد تقنيات الإضافات المتميزة، خاصة بين أصحاب الحيازات الصغيرة في المناطق النامية.

آخر تحديث للصفحة في: