حجم وحصة سوق إدارة الثروات في أوروبا

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

| حجم السوق (2025) | 46.87 تريليون دولار أمريكي |

| حجم السوق (2030) | 58.02 تريليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.41% CAGR |

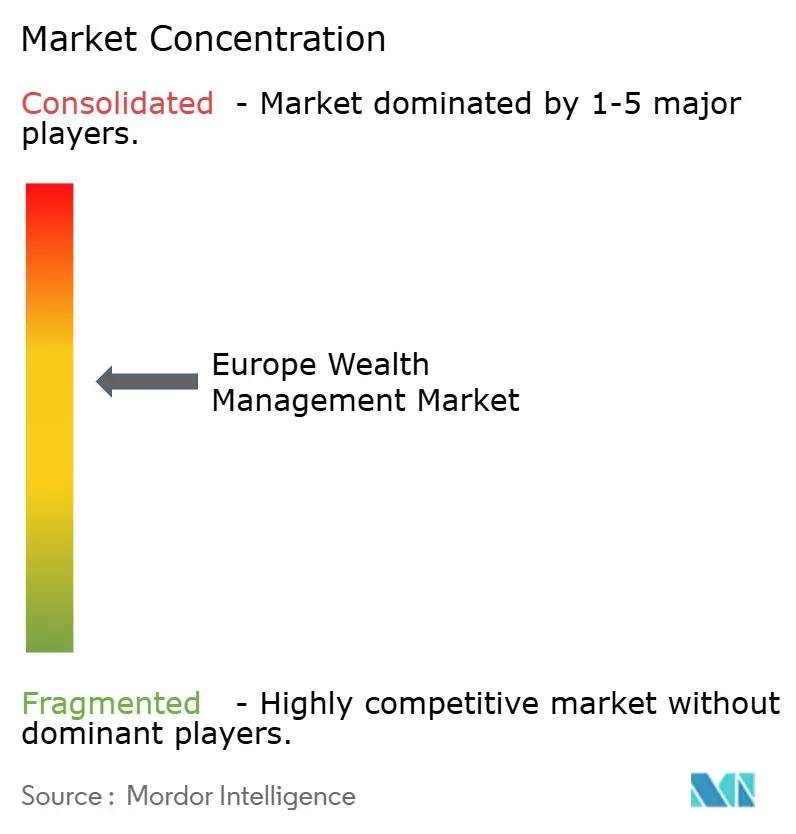

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق إدارة الثروات في أوروبا بواسطة مورودور إنتليجنس

يحتفظ سوق إدارة الثروات في أوروبا حالياً بقيمة 44.92 تريليون دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 55.74 تريليون دولار أمريكي بحلول 2030، متقدماً بمعدل نمو سنوي مركب قدره 4.41%. يضع مسار النمو هذا سوق إدارة الثروات الأوروبي كالعمود الفقري المالي لدفع القارة نحو اتحاد أعمق لأسواق رؤوس الأموال، حيث يعمل مديرو الثروات بشكل متزايد كقنوات تعيد توجيه مدخرات الأسر إلى أدوات رأس المال طويلة الأجل [1]البنك المركزي الأوروبي، "تقرير قطاع الأسر،" ecb.europa.eu. الطلب القوي على المحافظ المتوافقة مع معايير الحوكمة البيئية والاجتماعية وحوكمة الشركات، والتحولات المتسارعة نحو النماذج الاستشارية المدعومة بالتكنولوجيا، والطرح الكامل لإطار عمل الأسواق في الأصول المشفرة (MiCA) تعيد تشكيل مجموعات المنتجات وهياكل التكلفة التشغيلية والديناميكيات التنافسية. التنسيق التنظيمي، خاصة في إطار لائحة الإفصاح عن التمويل المستدام (SFDR) ومشروع تقنية دفتر الأستاذ الموزع (DLT)، يشجع على ابتكار المنتجات بينما يدفع في الوقت نفسه اللاعبين الأصغر نحو التوحيد مع ارتفاع تكاليف الامتثال. تبقى ودائع الأسر النقدية البالغة 13.9 تريليون يورو مجموعة واسعة من رؤوس الأموال غير المخصصة بشكل كافٍ والتي يهدف مديرو الثروات إلى نقلها إلى منتجات استثمارية من خلال قدرات التمويل المفتوح. الهوامش التشغيلية، مع ذلك، تواجه ضغطاً من شفافية الرسوم في إطار MiFID II، وقوة عمل المستشارين المسنة، وارتفاع إنفاق الأمن السيبراني المرتبط بقانون المرونة التشغيلية الرقمية (DORA).

النقاط الرئيسية للتقرير

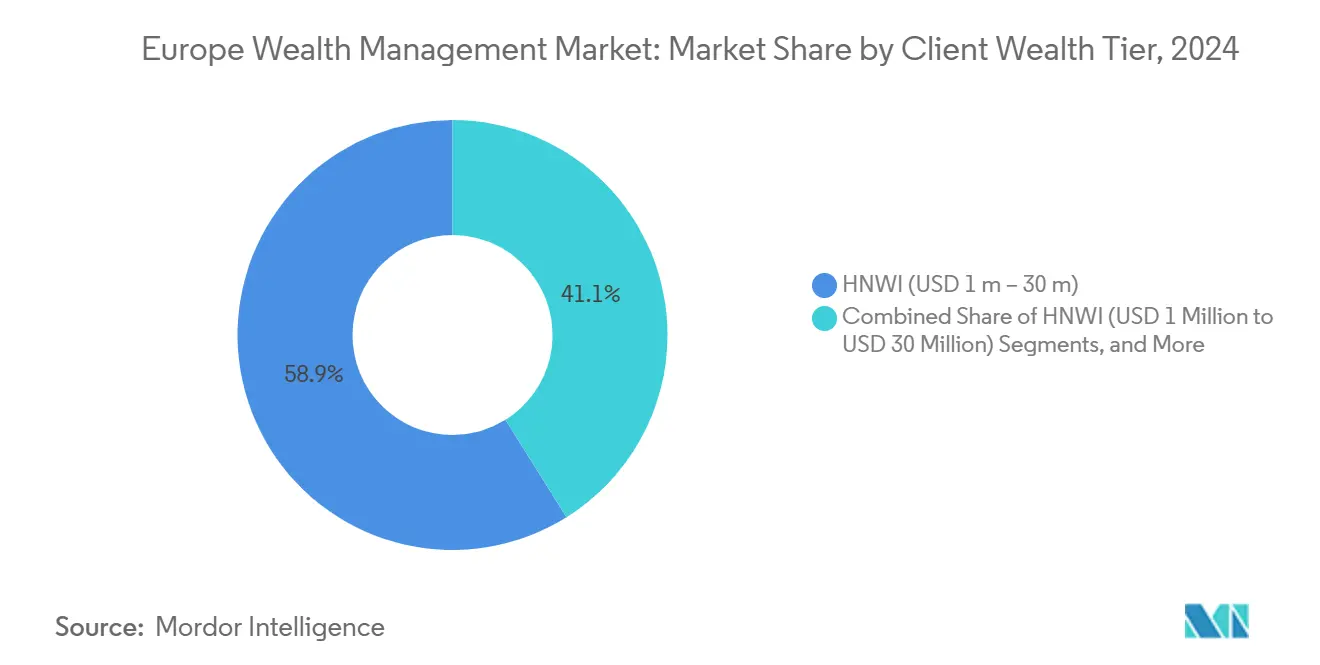

- حسب فئة ثروة العملاء، سيطر الأفراد ذوو الثروات العالية على 58.89% من حصة سوق إدارة الثروات في أوروبا في 2024، بينما من المتوقع أن تنمو فئة الأفراد ذوي الثروات الفائقة بمعدل نمو سنوي مركب قدره 7.24% حتى 2030.

- حسب نمط الاستشارة، احتفظت الاستشارة البشرية بحصة 86.32% من حجم سوق إدارة الثروات الأوروبي في 2024، بينما تتقدم الحلول الاستشارية الآلية بمعدل نمو سنوي مركب قدره 15.67% حتى 2030.

- حسب نوع الشركة، تصدرت البنوك الخاصة بحصة 53.74% من سوق إدارة الثروات الأوروبي في 2024؛ من المتوقع أن تتوسع مكاتب العائلة بمعدل نمو سنوي مركب قدره 6.56% حتى 2030.

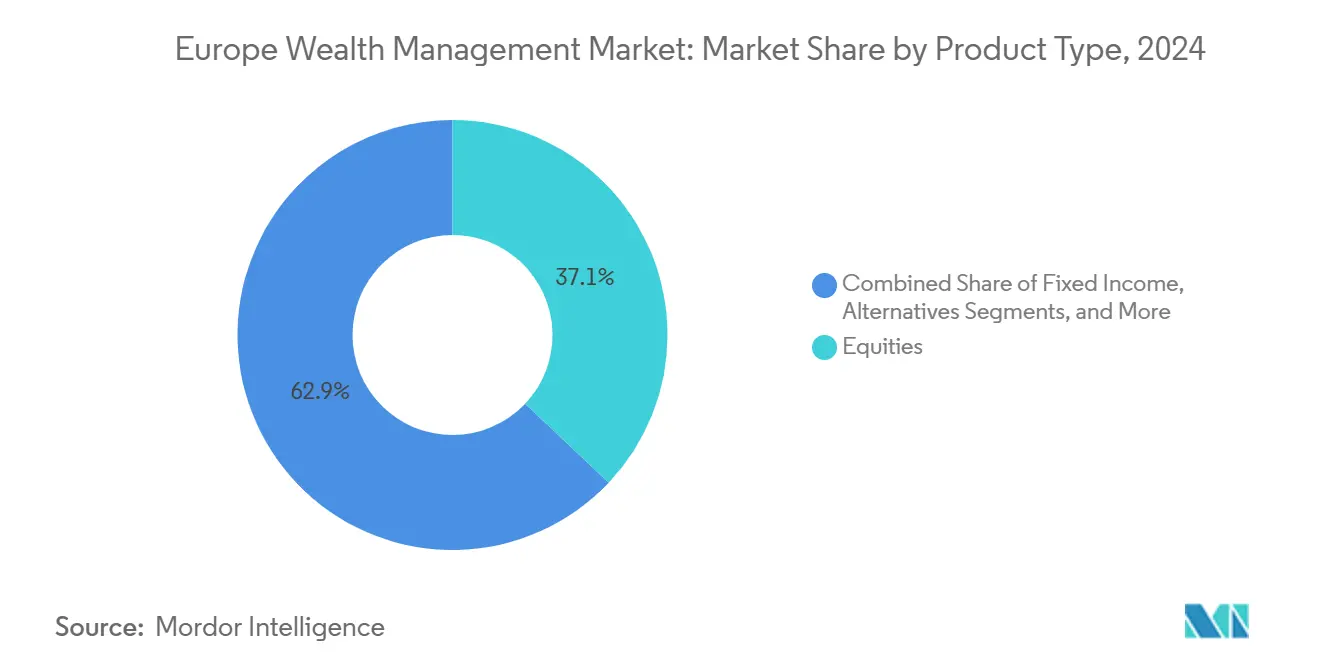

- حسب مجموعة المنتجات، احتلت الأسهم 37.06% من حجم سوق إدارة الثروات الأوروبي في 2024، لكن من المتوقع أن تحقق الاستثمارات البديلة أقوى معدل نمو سنوي مركب قدره 7.02% حتى 2030.

- حسب مصدر الإدارة، استحوذت الإدارة الداخلية على 75.94% من حجم سوق إدارة الثروات الأوروبي في 2024 ومن المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 6.88% حتى 2030.

- حسب المنطقة الجغرافية، استحوذت المملكة المتحدة على 21.65% من سوق إدارة الثروات الأوروبي في 2024، بينما تسير إسبانيا على الطريق لتسجيل أعلى معدل نمو سنوي مركب قدره 5.86% حتى 2030.

اتجاهات ورؤى سوق إدارة الثروات في أوروبا

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| انتعاش الأصول تحت الإدارة للأفراد ذوي الثروات العالية الأوروبيين بعد 2024 | +0.8% | المملكة المتحدة، ألمانيا، فرنسا | قصير الأجل (≤ سنتان) |

| نقل الثروة العظيم بقيمة 1.6 تريليون يورو | +1.2% | أوروبا الغربية، بلدان الشمال | متوسط الأجل (2-4 سنوات) |

| تخفيضات التكلفة للاستشارة المختلطة والآلية | +0.6% | ألمانيا، فرنسا، بلدان الشمال | متوسط الأجل (2-4 سنوات) |

| وصول الأسواق الخاصة المرمزة في إطار مشروع DLT للاتحاد الأوروبي | +0.4% | لوكسمبورغ، هولندا، ألمانيا | طويل الأجل (≥ 4 سنوات) |

| مجموعات الرسوم المتميزة لمعايير الحوكمة البيئية والاجتماعية وحوكمة الشركات من المستوى الثاني لـ SFDR | +0.7% | على نطاق الاتحاد الأوروبي، الأقوى في ألمانيا وفرنسا | قصير الأجل (≤ سنتان) |

| هجرة الودائع النقدية بقيمة 14 تريليون يورو | +0.9% | منطقة اليورو، بقيادة ألمانيا وفرنسا | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

انتعاش الأصول تحت الإدارة للأفراد ذوي الثروات العالية الأوروبيين بعد 2024

انتعشت تدفقات الأموال الجديدة الصافية في 2024 مع تحسن عوائد الدخل الثابت واستقرار أسواق الأسهم مما استعاد ثقة العملاء، ورفع إيرادات الرسوم وحرر رؤوس الأموال لترقيات التكنولوجيا. القيم الأعلى للأصول تفيد بشكل خاص البنوك الخاصة ومكاتب العائلة لأن المحافظ المركزة تحمل طبيعياً هوامش استشارية أعلى. هذا الزخم يسمح للشركات بتسريع التوظيف في فرق التخطيط الضريبي والخلافة والاستثمار البديل، مما يعزز الاحتفاظ بالعملاء. استعادت الإدارة النشطة الجذب بعد الأداء الضعيف في 2022-2023، مما عكس ضغط الرسوم الناجم عن الصناديق السلبية. ستعتمد استدامة هذا الانتعاش على التضخم المعتدل وتوقعات أسعار الفائدة المستقرة والتحكم المنضبط في التكاليف عبر وظائف الواجهة الأمامية والامتثال.

نقل الثروة العظيم بقيمة 1.6 تريليون يورو إلى جيل الألفية والنساء بحلول 2030

النقل بين الأجيال في أوروبا يعيد تشكيل نماذج الخدمة حيث يطالب المستفيدون بالمشاركة الرقمية أولاً، وتكامل معايير الحوكمة البيئية والاجتماعية وحوكمة الشركات، وفرص الاستثمار المباشر[2]هينلي وشركاؤه، "تقرير الهجرة العالمية للثروة 2025،" henleyglobal.com. مديرو الثروات الذين ينشرون المحتوى التعليمي وإطارات الرسوم الشفافة يحسنون بالفعل الاحتفاظ بورثة الجيل القادم. الوارثات من النساء، اللاتي يتلقين حصة متزايدة من الأصول المنقولة، يضعن قيمة أعلى على وضوح التخطيط، مما يحفز إطلاق فرق استشارية تقودها النساء. الشركات الراسخة تواجه خطر دوران مرتفع - جيل الألفية يغير مقدمي الخدمة بسهولة أكبر - لكن ذلك الخطر يفتح فرص الاستحواذ للمنافسين الرشيقين الذين يقدمون محافظ موجهة نحو التأثير المخصص. لالتقاط التدفق، يقوم مقدمو الخدمات بتوسيع عروض مكاتب العائلات المتعددة وتعميق المشاركة الرقمية بحيث يمكن للورثة التبديل بين الاستشارة البشرية والأدوات ذاتية التوجيه دون احتكاك.

اعتماد الاستشارة المختلطة والآلية يخفض تكاليف الاستشارة 30-50%

الهياكل المختلطة التي تزاوج خوارزميات المحافظ الآلية مع الإشراف البشري راسخة الآن بقوة في ألمانيا وفرنسا، منتجة وفورات في التكاليف تتراوح بين 30-50% مقارنة بالنماذج البشرية البحتة. المحركات الآلية تتعامل مع فحوصات انحراف المحافظ، وتسجيل المخاطر، ومحفزات إعادة التوازن، مما يرفع اتساق الخدمة ويحرر مديري العلاقات للتركيز على تعقيدات الضرائب والعقارات. قبول العملاء ارتفع بحدة لأن لوحات المراقبة المحمولة البديهية تزيل الغموض عن أداء المحافظ وتفاصيل الرسوم. الأسر ذات الثروة المتوسطة تحصل على تنويع من الدرجة المؤسسية بحدود دنيا أقل بكثير، مما يوسع إجمالي السوق القابل للعنونة. نجاح التطبيق يعتمد على تكامل البيانات القوي بين منصات الخدمات المصرفية الأساسية وبوابات الواجهة الأمامية بحيث يمكن للمستشارين تحويل الرؤى الآلية إلى توصيات قابلة للتنفيذ أثناء اجتماعات العملاء.

نظام مشروع DLT للاتحاد الأوروبي يحفز وصول الأسواق الخاصة المرمزة

تقود لوكسمبورغ وهولندا إطلاق صناديق مرمزة تقسم حصص الأسهم الخاصة والبنية التحتية، مما يسمح للعملاء ذوي الثروات العالية بالحصول على تعرض بأحجام تذاكر تصل إلى 10,000 يورو[3]إي واي لوكسمبورغ، "جاهزية نظام مشروع DLT،" ey.com. الإصدارات القائمة على البلوك تشين تحسن سرعة التسوية والسيولة الثانوية، معالجة مخاوف عدم السيولة التقليدية. المحركون الأوائل يحزمون خمر متعددة الاستراتيجيات تجمع عمليات الشراء للسوق المتوسط الأوروبي والعقارات والطاقات المتجددة في فئات أسهم مرمزة. مديرو الثروات يكسبون رسوم الهيكلة بالإضافة إلى دخل الإدارة المستمر، مما يوازن ضغط الهوامش في المحافظ الأساسية. الاعتماد يبقى مرتبطاً بتعليم العملاء وقابلية التشغيل البيني للموردين، لكن الصندوق التنظيمي الرملي أزال عدم اليقين القانوني الذي ردع سابقاً كبار أمناء الحفظ.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| ضغط الرسوم من MiFID II والصناديق السلبية | −0.9% | على نطاق الاتحاد الأوروبي، الأقوى في ألمانيا وفرنسا | قصير الأجل (≤ سنتان) |

| نقص المواهب من مديري العلاقات | −0.6% | المملكة المتحدة، ألمانيا، سويسرا | متوسط الأجل (2-4 سنوات) |

| المناطق الرمادية التنظيمية تحت MiCA | −0.3% | على نطاق الاتحاد الأوروبي، طرح وطني متفاوت | قصير الأجل (≤ سنتان) |

| تصاعد تكاليف الامتثال لمخاطر الأمن السيبراني ونماذج الذكاء الاصطناعي | −0.5% | عالمي، الأعلى في المؤسسات المهمة نظامياً | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ضغط الرسوم من MiFID II والصناديق السلبية

كشوفات التكلفة المفصلة لـ MiFID II رفعت حساسية العملاء للرسوم الاستشارية، بينما الارتفاع في صناديق الاستثمار المتداولة منخفضة التكلفة قلص هامش رسوم الإدارة النشطة. حظر تجميع البحوث يجبر مديري الثروات على تمويل تغطية المحللين بشكل مستقل، مما يضغط الهوامش. البنوك الخاصة تقاوم بتسليط الضوء على تحسين الضرائب، وتخطيط الخلافة، والوصول إلى صفقات الأسواق الخاصة التي لا تستطيع صناديق الاستثمار المتداولة تكرارها، لكن هذه الخدمات تتطلب مجموعات مهارات مستشارين أعلى وأدوات رقمية. الشفافية في الأسعار تحد أيضاً من البيع المتقاطع لمنتجات مصرفية غير محفظة، مما يضيق إجمالي حصة المحفظة. وبالتالي، تهاجر الشركات من الرسوم التقليدية القائمة على الأصول نحو أجور مختلطة مربوطة بتعقيد التخطيط ومقاييس النتائج.

نقص المواهب من مديري العلاقات وقاعدة المستشارين المسنة

من المتوقع أن يتقاعد أكثر من 30% من مديري العلاقات الأوروبيين في غضون خمس سنوات، لكن خطوط أنابيب الخريجين تبقى رقيقة حيث يميل المهنيون الأصغر سناً نحو أدوار التكنولوجيا المالية مع عائد أسهم أسرع. فجوة المواهب الناتجة تعرض استمرارية علاقات العملاء عالية اللمس التي تدعم الولاء وتدفقات الإحالة للخطر. مديرو الثروات ينشرون برامج إرشاد ومسارات شهادات متسارعة، لكن قيود التأشيرات وعقبات التنقل الدولي تعقد التوظيف عبر الحدود. تضخم التعويضات يضغط الربحية أكثر، خاصة داخل البنوك السويسرية متوسطة الحجم التي تواجه منافسة وجهاً لوجه مع بوتيكات لندن. الشركات تستثمر بشكل متزايد في بوابات الخدمة الذاتية الرقمية لتخفيف المهام الروتينية عن المستشارين، لكن العديد من العملاء ما زالوا يصرون على المشورة الشخصية للقرارات المعقدة.

تحليل القطاعات

حسب فئة ثروة العملاء: نمو الأفراد ذوي الثروات الفائقة يتفوق على السوق الجماهيرية

في 2024، استحوذ الأفراد ذوو الثروات العالية على 58.89% من حصة سوق إدارة الثروات في أوروبا، مما يعكس قاعدة واسعة من المهنيين ورجال الأعمال المستفيدين من التعافي بعد الجائحة. قطاع الأفراد ذوي الثروات الفائقة يحمل أسرع مسار بمعدل نمو سنوي مركب قدره 7.24%، مدفوعاً بأحداث السيولة في مشاريع التكنولوجيا والرعاية الصحية والبنية التحتية للطاقة المتجددة. من المتوقع أن يرتفع حجم سوق إدارة الثروات الأوروبي المرتبط بعملاء الأفراد ذوي الثروات الفائقة بثبات حيث يعزز طلبهم على الاستثمارات المباشرة المصممة حسب الطلب وهياكل الأعمال الخيرية كثافة إيرادات الاستشارة.

عملاء الأفراد ذوو الثروات الفائقة يظهرون استعداداً أعلى للدفع مقابل خطط العقارات متعددة الولايات القضائية، ومركبات الاستثمار التأثيري، وبوابات الاستثمار المشترك في الأسهم الخاصة غير المتاحة للمستثمرين الأفراد. مكاتب العائلة تستفيد من ذلك الطلب بتوسيع مكاتب إنشاء الصفقات الداخلية. الأسر ذات الثروة المتوسطة، بالمقابل، تبقى حساسة للسعر وتميل نحو منصات آلية تقسم محافظ نماذج متنوعة برسوم أقل من 50 نقطة أساس. مقدمو الخدمات الناجحون، لذلك، يرتبون مكدس خدماتهم: التخصيص الخوارزمي للعملاء ذوي الثروة المتوسطة، والاستشارة المختلطة للثروة العليا، والعموديات المتخصصة لعائلات الأفراد ذوي الثروات الفائقة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نمط الاستشارة: التحول الرقمي يتسارع

المستشارون البشريون ما زالوا يسيطرون على 86.32% من حجم سوق إدارة الثروات الأوروبي في 2024، لكن المحركات الآلية تضخم الوصول بين المستثمرين الأصغر سناً الذين يفضلون شبكات الرسوم الشفافة والمشاركة المحمولة. معدل النمو السنوي المركب للقطاع البالغ 15.67% يؤكد الطلب المستمر على الأتمتة منخفضة التكلفة المكملة بنقاط اللمس البشرية الانتقائية. سوق إدارة الثروات الأوروبي يواصل دمج النماذج المختلطة التي تدمج حصاد الخسائر الضريبية الآلي وتسجيل معايير الحوكمة البيئية والاجتماعية وحوكمة الشركات بينما تحتفظ بمديري العلاقات للمهام المعقدة للائتمان والأعمال الخيرية والميراث.

اللاعبون الآليون البحتون يكافحون مع تكاليف اكتساب العملاء، مما يدفعهم نحو شراكات B2B مع البنوك الراسخة التي تضع علامات بيضاء على المحافظ. في الوقت نفسه، البنوك الخاصة الراسخة تعيد تجهيز الهياكل القديمة بطبقات API مفتوحة، مما يمكّن المستشارين من إنتاج مقترحات حسب الطلب أثناء الجلسات الافتراضية. الهجرة نحو الاستشارة المختلطة تخفض التكاليف التشغيلية بتقليص سير عمل إعادة توازن المحافظ الروتينية وإعادة تخصيص رؤوس الأموال البشرية نحو المحادثات الاستراتيجية عالية الهامش.

حسب نوع الشركة: مكاتب العائلة تتحدى النماذج التقليدية

احتفظت البنوك الخاصة بحصة 53.74% من سوق إدارة الثروات الأوروبي في 2024، مستفيدة من أرفف المنتجات الواسعة والخبرة التنظيمية. لكن من المتوقع أن تتوسع مكاتب العائلة بمعدل نمو سنوي مركب قدره 6.56% حيث يسعى منشئو الثروة للسيطرة المباشرة على الحوكمة وتخصيص الأصول والتفويضات الخيرية. من المتوقع أن يرتفع حجم سوق إدارة الثروات الأوروبي المحجوز من خلال مكاتب العائلة الواحدة والمتعددة بحدة لأن هذه الكيانات يمكنها ضمان الاستثمارات المشتركة وصفقات النادي دون رسوم الوساطة.

مديرو الأصول المستقلون يكتسبون أيضاً جذباً بمواءمة المكافآت مع عوائق الأداء بدلاً من الرسوم القائمة على الأصول، مما يلقى صدى مع الورثة الواعين بالسعر. البنوك الخاصة تقاوم بإنشاء وحدات استشارية عائلية مخصصة تحزم خدمات الكونسيرج، ومحافظ التأثير المواضيعية، ومستشاري الخلافة. قواعد رأس المال التنظيمي، مع ذلك، تقيد مرونة تصنيع المنتجات المملوكة للبنوك، تاركة مجالاً للشركات غير المصرفية للتمييز.

حسب نوع المنتج: الاستثمارات البديلة تقود النمو المتميز

استحوذت الأسهم على حصة 37.06% من سوق إدارة الثروات الأوروبي في 2024 على خلفية انتعاش قوي بعد الجائحة، لكن الاستثمارات البديلة تظهر أعلى إمكانية صعود بمعدل نمو سنوي مركب قدره 7.02% حتى 2030. حجم سوق إدارة الثروات الأوروبي المنسوب إلى مركبات العقارات والائتمان الخاص والبنية التحتية يرتفع حيث يسعى العملاء لحماية التضخم والعوائد غير المترابطة. الترميز تحت مشروع DLT للاتحاد الأوروبي يقلل الحد الأدنى للتذكرة لمثل هذه الاستراتيجيات، موسعاً الوصول بين المستثمرين ذوي الثروة العليا.

تخصيصات الأسواق الخاصة تكسب رسوماً استشارية وأداء أعلى، معزلة مقدمي الخدمات من ضغط أسعار MiFID-II. اهتمام صناديق التحوط يعود مع تقلبات أسعار الفائدة التي تغذي استراتيجيات الاقتصاد الكلي والقيمة النسبية. تخصيصات النقد تتراجع مع دفع الخدمات المصرفية المفتوحة للأسر إلى أدوات ذات عائد أعلى. داخل الدخل الثابت التقليدي، مناهج البارل للمدة تجتذب التدفقات، مستغلة مسارات سياسة البنك المركزي المتباينة عبر منطقة اليورو والمملكة المتحدة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب مصدر الإدارة: هيمنة الإدارة الداخلية تعكس الاتجاهات التنظيمية

احتل قطاع الإدارة الداخلية حصة 75.94% من سوق إدارة الثروات الأوروبي في 2024 ويظهر توقعات معدل نمو سنوي مركب قدره 6.88%. تحول سوق إدارة الثروات الأوروبي نحو الحجز الداخلي مدفوع بمعاهدات التبادل التلقائي للمعلومات (AEOI) والفحص الأكثر صرامة لمكافحة غسل الأموال التي تقلل مزايا السرية الخارجية. لوكسمبورغ وأيرلندا تزدهران كـ "مراكز داخلية منظمة" تجمع بين يقين جواز سفر الاتحاد الأوروبي وشبكات المعاهدات الضريبية الفعالة.

معاقل خارجية مثل جزر القنال الإنجليزي تستجيب بالتأكيد على متطلبات الجوهر، والخبرة الائتمانية، وخدمات الأمين المصممة حسب الطلب. مديرو الثروات الآن يروجون للهياكل الداخلية كمخففات للمخاطر تحمي العائلات من الضرر السمعي بينما تحافظ على مرونة التخطيط. المستشارون عبر الحدود يجب لذلك أن يتقنوا لحافاً من الأنظمة الضريبية ومعايير الإبلاغ دون المساومة على قابلية التوسع التشغيلية.

حسب الدولة: إسبانيا تبرز كقائد النمو

تبقى المملكة المتحدة أكبر سوق واحد بحصة 21.65% من سوق إدارة الثروات الأوروبي في 2024، بفضل نظام لندن القانوني، وعمق أسواق رؤوس الأموال، والاتصال العالمي، حتى مع تزايد هجرة المليونيرات الخارجة. معدل النمو السنوي المركب لإسبانيا البالغ 5.86% حتى 2030 مدعوم بأنظمة ضريبية مواتية لغير المقيمين ومسارات الإقامة التي تجتذب الثروة المتنقلة من شمال أوروبا. في الوقت نفسه، ألمانيا وفرنسا توفران مجمعات رسوم مستقرة مرتكزة في علاقات مصرفية خاصة راسخة وخلق ثروة محلي قوي.

ولايات بينيلوكس تستفيد من نظام لوكسمبورغ البيئي لخدمة الصناديق، محتضنة التفويضات عبر الحدود من العائلات متعددة الجنسيات. الأسواق الشمالية تمد القيادة في اعتماد معايير الحوكمة البيئية والاجتماعية وحوكمة الشركات، متماشية مع قيم الاستدامة الإقليمية والبنية التحتية الرقمية المتقدمة. الدول الأوروبية الجنوبية مثل البرتغال واليونان تتسارع عبر برامج "التأشيرة الذهبية" وأنظمة الضرائب المسطحة المواتية للمقيمين الجدد، مساهمة في تدفقات أصول إضافية دون إزاحة المراكز الراسخة.

التحليل الجغرافي

المملكة المتحدة، بحصة 21.65% في 2024، تبقى نواة سوق إدارة الثروات الأوروبي رغم مناقشات ضريبة الثروة المرتفعة والتعديلات التنظيمية الجارية بعد بريكست. مجموعة الخدمات المهنية في لندن، وأسواق رؤوس الأموال السائلة، ومقاعد المواهب العميقة تدعم التفويضات الدولية، لكن الشركات تعزز مراكز الحجز في دبلن ولوكسمبورغ للتخفيف من مخاطر التكافؤ. التدفق الخارجي الصافي لـ 16,500 مليونير متوقع لعام 2025 يكثف المنافسة على الأصول المحلية، مما يحث البنوك الراسخة على تعزيز الإدخال الرقمي، والإقراض عبر الحدود، ودعم التخطيط الضريبي لغير المقيمين لحماية الإيرادات.

ألمانيا تظهر خلق ثروة عضوي مرن عبر مصدريها من الشركات متوسطة الحجم، منتجة دخل رسوم ثابت من الشركات المملوكة للعائلة التي تسعى لحلول الخلافة. المؤسسات المحلية تستفيد من الثقة القوية في العلامة التجارية لتوسيع التفويضات التقديرية المسماة بمعايير الحوكمة البيئية والاجتماعية وحوكمة الشركات، بينما تستثمر البنوك العالمية في مكاتب فرانكفورت المتخصصة في الهياكل الخيرية عبر الحدود. فرنسا تقدم خصائص مماثلة لكنها تصارع ضرائب ثروة أعلى، مما يدفع المقيمين الأثرياء لتنويع مراكز الحجز داخل الاتحاد الأوروبي. الاستقرار السياسي المحلي مع ذلك يدعم قاعدة أسيرة كبيرة لإدارة المحافظ التقديرية وأغلفة التأمين على الحياة.

إسبانيا تسجل أسرع وتيرة في المنطقة بمعدل نمو سنوي مركب قدره 5.86% حيث المعاملة الضريبية المواتية لقانون بيكهام والمزايا المعيشية تجتذب المتقاعدين الأوروبيين الشماليين والرحل الرقميين. هذا التدفق يدعم الإقراض المدعوم بالعقارات وخدمات الاستشارة المخصصة للتأشيرات التي تضخم رسوم المحافظ التقليدية. لوكسمبورغ وهولندا تعززان مواقعهما كمراكز هيكلة، معالجتان مركبات الصناديق الأوروبية الشاملة التي تغذي منصات البنوك الخاصة. البلدان الشمالية تسخر أطر الهوية الرقمية طويلة المدى لطرح رحلات استشارية للثروة عن بُعد بالكامل، لتلبية احتياجات الأسر المركزة على الاستدامة. إيطاليا والبرتغال واليونان تكمل مجموعة الفرص بحوافز تأشيرة المستثمر والتحرير الإضافي لأنظمة أسواق رؤوس الأموال.

المشهد التنافسي

ساحة الثروة الأوروبية تظهر تركزاً معتدلاً: أعلى خمس مجموعات مصرفية تحتفظ بحصص كبيرة من الأصول، تاركة مجالاً للمتحدين المتخصصين. الصفقات الكبرى الأخيرة، مثل دمج يو بي إس لكريديت سويس وشراء بي إن بي باريبا لعمليات البنك الخاص الألماني لـ إتش إس بي سي، تظهر كيف أن اقتصاديات الحجم في الامتثال والتكنولوجيا تصبح حاسمة. أجندات التكامل تركز على توحيد أنظمة الخدمات المصرفية الأساسية، وترشيد مراكز الحجز المتداخلة، واستخراج وفورات المشتريات. سوق إدارة الثروات الأوروبي، لذلك، يكافئ المنظمات القادرة على الهجرة التكنولوجية السريعة بعد الاندماج والتواصل الحساس ثقافياً مع العملاء.

الاستثمار في التكنولوجيا انتقل من مميز إلى متطلب أساسي: 74% من الشركات رفعت ميزانيات رقمية خلال 2024 للامتثال لالتقاط بيانات SFDR، وإبلاغ MiCA، وتفويضات اختبار الضغط DORA. تجميع بيانات معايير الحوكمة البيئية والاجتماعية وحوكمة الشركات، وتحديد مخاطر العملاء المدفوع بالذكاء الاصطناعي، وبوتات الخدمات المصرفية المحادثة تشكل المبادرات الأكثر انتشاراً. مع ذلك، كل تقدم يرفع التعرض للتهديدات السيبرانية، مما يجبر نمواً متوازياً في إنفاق الأمان الذي يأكل مكاسب الكفاءة. البنوك الخاصة متوسطة الحجم التي تفتقر لاقتصاديات الحجم في مشتريات التكنولوجيا هي الآن أهداف رئيسية للتوحيد.

مكاتب العائلة، ومديرو الأصول الخارجيون، ومستشارو التكنولوجيا المالية الآليون يكثفون المنافسة بتقديم نماذج شفافة الرسوم والوصول إلى صفقات النادي. الراسخون الكبار يستجيبون بمنصات معمارية شبه مفتوحة ترحب بصناديق متخصصة من طرف ثالث بينما تحتفظ بتدفقات الحفظ والإقراض والخزانة الأساسية داخلياً. فرص المساحة البيضاء تستمر حول توزيع الأصول الخاصة المرمزة، وتدريب نقل الثروة بين الأجيال، والتحقق من تأثير معايير الحوكمة البيئية والاجتماعية وحوكمة الشركات. الشركات التي تتقن هذه القدرات، بينما تحافظ على عنصر العلاقة البشرية الذي يدعم الثقة، تقف لكسب حصة مع توسع السوق.

قادة صناعة إدارة الثروات في أوروبا

-

مجموعة يو بي إس

-

جي بي مورغان تشيس وشركاه

-

إدارة الثروات بي إن بي باريبا

-

هولدينغز إتش إس بي سي

-

أليانز إس إي

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- فبراير 2025: وافقت إي إف جي الدولية على الاستحواذ على سيتيه جيستيون المقرة في جنيف، مضيفة 7.5 مليار فرنك سويسري في الأصول تحت الإدارة ومعززة حضورها في مجال الأفراد ذوي الثروات الفائقة.

- فبراير 2025: أفادت لومبارد أودييه عن أصول تحت الإدارة بقيمة 215 مليار فرنك سويسري لعام 2024، بزيادة 12%، رغم أن صافي الأرباح انخفض 19% بسبب ارتفاع تكاليف الودائع.

- يناير 2025: وقعت بي بي سي إي وجينيرالي مذكرة تفاهم لتشكيل مدير أصول مشترك بأصول تحت الإدارة تبلغ 1.9 تريليون يورو وإيرادات 4.1 مليار يورو، في انتظار الموافقات.

- نوفمبر 2024: أعلنت البنوك الخاصة السويسرية جونيت وسي آي إي وبنك ون السويسري عن اندماج سيدير 12 مليار فرنك سويسري من الأصول، في انتظار موافقة فينما.

نطاق تقرير سوق إدارة الثروات في أوروبا

سوق إدارة الثروات في أوروبا هو واحد من أكبر وأسرع الأسواق نمواً في إدارة الثروات لأن الناس يفضلون المنصات المدفوعة بالتكنولوجيا والمبتكرة، والتي تجعل شركات إدارة الثروات في أوروبا أكثر كفاءة. تحليل خلفية كامل لسوق إدارة الثروات الأوروبي، والذي يتضمن تقييماً للاقتصاد، ونظرة عامة على السوق، وتقدير حجم السوق للقطاعات الرئيسية، والاتجاهات الناشئة في السوق، وديناميكيات السوق، وملفات الشركات الرئيسية مغطى في التقرير.

يتم تقسيم سوق إدارة الثروات الأوروبي حسب نوع العميل (الأفراد ذوو الثروات العالية، الأفراد/الأفراد، الأثرياء الجماهيريون، وأنواع العملاء الأخرى) ونوع شركة إدارة الثروات (المصرفيون الخاصون، مكاتب العائلة، وشركات إدارة الثروات الأخرى). التقرير يقدم حجم السوق والتوقعات لسوق إدارة الثروات الأوروبي في القيمة (مليون دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| الأفراد ذوو الثروات الفائقة (أكثر من 30 مليون دولار أمريكي) |

| الأفراد ذوو الثروات العالية (1 مليون دولار أمريكي إلى 30 مليون دولار أمريكي) |

| الأثرياء الجماهيريون (أقل من 1 مليون دولار أمريكي) |

| الاستشارة البشرية |

| الاستشارة الآلية |

| البنوك الخاصة |

| مكاتب العائلة |

| أخرى (مديرو الأصول المستقلون/الخارجيون) |

| الدخل الثابت |

| الأسهم |

| البدائل |

| النقد والودائع |

| أخرى |

| خارجي |

| داخلي |

| المملكة المتحدة |

| ألمانيا |

| فرنسا |

| إسبانيا |

| إيطاليا |

| بينيلوكس (بلجيكا، هولندا، ولوكسمبورغ) |

| بلدان الشمال (السويد، النرويج، الدنمارك، فنلندا، وآيسلندا) |

| باقي أوروبا |

| حسب فئة ثروة العملاء | الأفراد ذوو الثروات الفائقة (أكثر من 30 مليون دولار أمريكي) |

| الأفراد ذوو الثروات العالية (1 مليون دولار أمريكي إلى 30 مليون دولار أمريكي) | |

| الأثرياء الجماهيريون (أقل من 1 مليون دولار أمريكي) | |

| حسب نمط الاستشارة | الاستشارة البشرية |

| الاستشارة الآلية | |

| حسب نوع الشركة | البنوك الخاصة |

| مكاتب العائلة | |

| أخرى (مديرو الأصول المستقلون/الخارجيون) | |

| حسب نوع المنتج | الدخل الثابت |

| الأسهم | |

| البدائل | |

| النقد والودائع | |

| أخرى | |

| حسب مصدر الإدارة | خارجي |

| داخلي | |

| حسب الدولة | المملكة المتحدة |

| ألمانيا | |

| فرنسا | |

| إسبانيا | |

| إيطاليا | |

| بينيلوكس (بلجيكا، هولندا، ولوكسمبورغ) | |

| بلدان الشمال (السويد، النرويج، الدنمارك، فنلندا، وآيسلندا) | |

| باقي أوروبا |

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق إدارة الثروات في أوروبا؟

يقف السوق عند 44.92 تريليون دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 55.74 تريليون دولار أمريكي بحلول 2030.

أي قطاع عملاء يتوسع بأسرع وتيرة؟

من المتوقع أن ينمو قطاع الأفراد ذوي الثروات الفائقة بمعدل نمو سنوي مركب قدره 7.24%، متفوقاً على جميع فئات الثروة الأخرى.

بأي سرعة تتوسع منصات الاستشارة الآلية في أوروبا؟

تتقدم الحلول الآلية بمعدل نمو سنوي مركب قدره 15.67% حيث تخفض النماذج المختلطة تكاليف الاستشارة بنسبة تصل إلى 50%.

لماذا تعتبر إسبانيا السوق الأوروبي الأسرع نمواً؟

الأنظمة الضريبية التنافسية وحوافز الإقامة تجتذب المهاجرين ذوي الثروات العالية، مما يدفع معدل نمو سنوي مركب قدره 5.86% حتى 2030.

ما التغييرات التنظيمية التي تؤثر أكثر على ابتكار المنتجات؟

قواعد المستوى الثاني من SFDR ونظام مشروع DLT للاتحاد الأوروبي يحفزان النمو في الصناديق المسماة بمعايير الحوكمة البيئية والاجتماعية وحوكمة الشركات وعروض الأسواق الخاصة المرمزة.

كيف تؤثر تكاليف الامتثال على الشركات الأصغر؟

متطلبات DORA و MiCA ترفع إنفاق الأمن السيبراني والإبلاغ، مما يدفع البوتيكات دون الحجم نحو التوحيد أو الشراكات الاستراتيجية.

آخر تحديث للصفحة في: