حجم وحصة السوق الأوروبية لتحويل النفايات إلى طاقة

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2020 - 2023 |

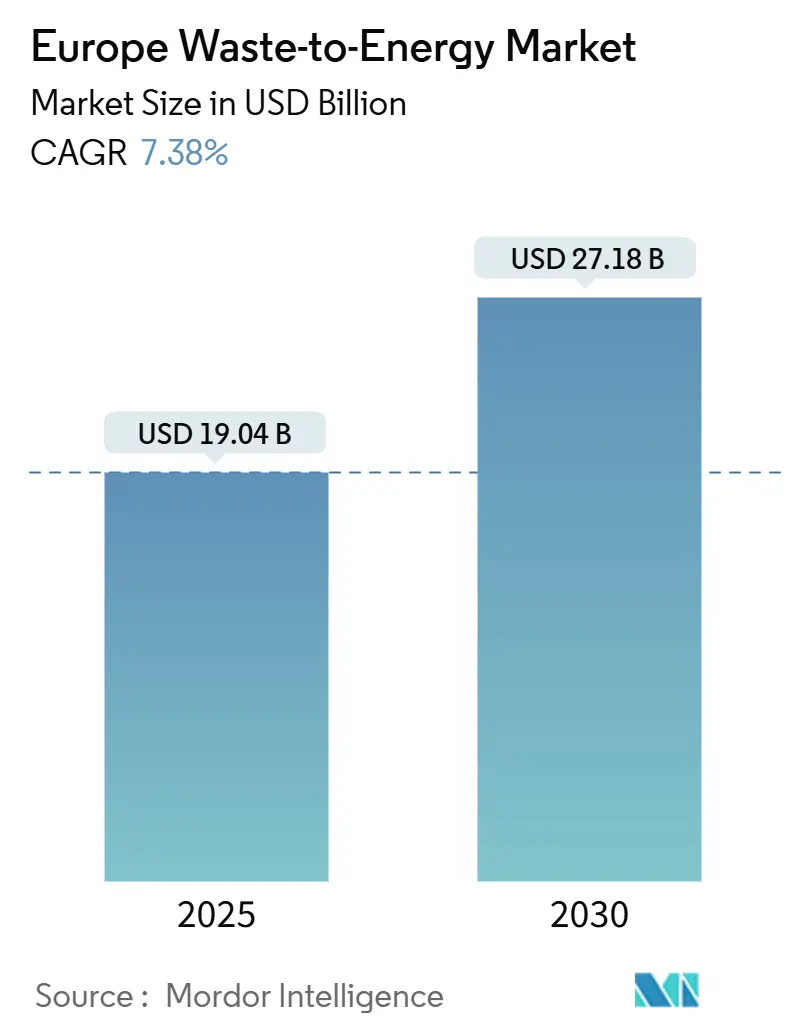

| حجم السوق (2025) | 19.04 مليار دولار أمريكي |

| حجم السوق (2030) | 27.18 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.38% CAGR |

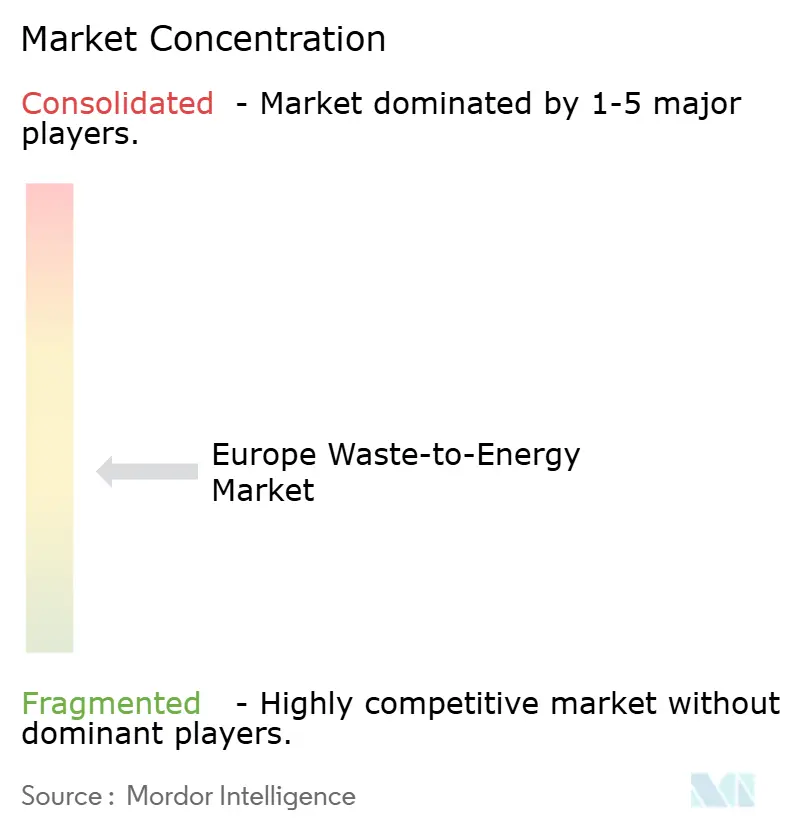

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل السوق الأوروبية لتحويل النفايات إلى طاقة من قبل مردور إنتليجنس

يقدر حجم السوق الأوروبية لتحويل النفايات إلى طاقة بـ 19.04 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 27.18 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 7.38% خلال فترة التوقع (2025-2030).

التوافق السياسي عبر توجيهات النفايات والمناخ للاتحاد الأوروبي، وتقلص قدرة الفحم، وارتفاع رسوم مداخل مكبات النفايات يرفع معدلات استخدام المرافق. الحوافز المرتبطة بالكربون مثل آلية تعديل الحدود الكربونية للاتحاد الأوروبي (CBAM) تخلق مصادر إيرادات جديدة بينما إنشاءات التدفئة المحلية في البلدان الإسكندنافية وأوروبا الوسطى الشرقية تحسن قابلية تمويل المشاريع. المحطات الكبيرة فوق 750 طن يومياً تكتسب زخماً لأن الحجم يقلل تكاليف التحديث الجاهز للالتقاط ويسهل الوصول إلى رأس المال من صندوق الابتكار للاتحاد الأوروبي. الحساسية العامة تجاه الانبعاثات الحضرية وليونة أسعار الطاقة بالجملة تعتدل النمو لكنها لم تُخرِج خطوط الإنشاء الجديدة عن مسارها في ألمانيا وإيطاليا وبولندا والبلدان الإسكندنافية والمملكة المتحدة. ونتيجة لذلك، السوق الأوروبية لتحويل النفايات إلى طاقة تدعم دورها كمقدم قدرة ثابتة يدفع تحويل مكبات النفايات.

النقاط المهمة في التقرير

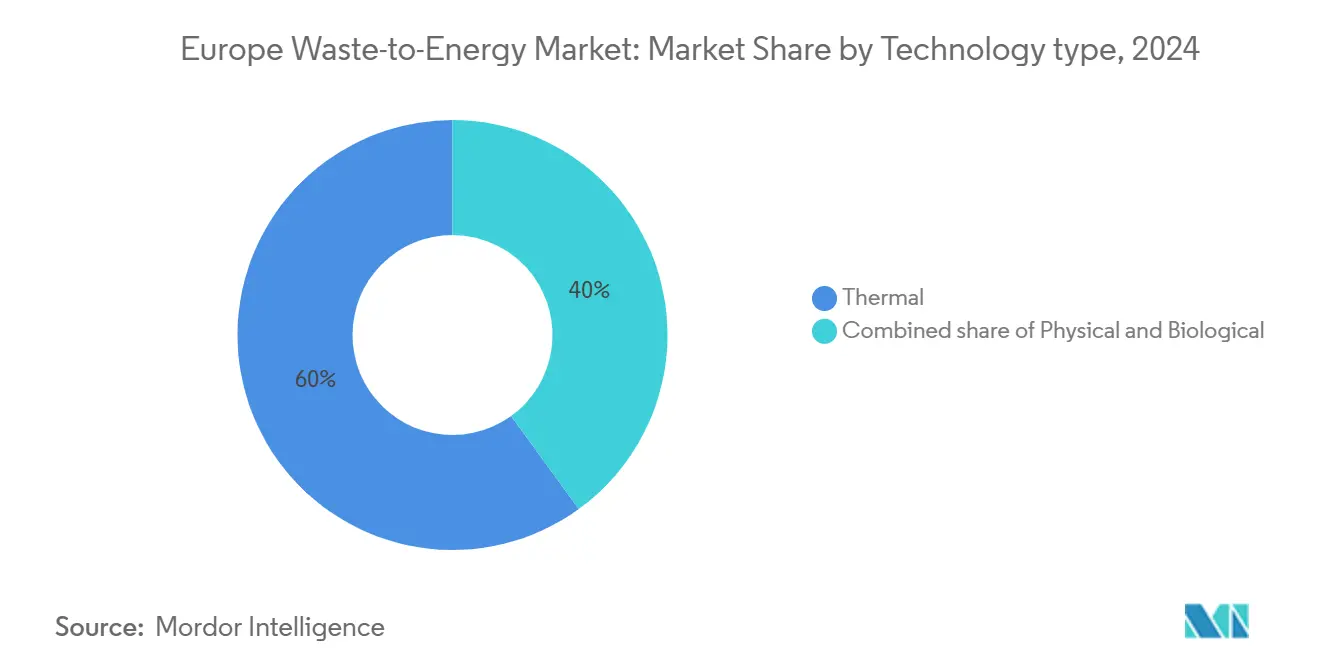

- حسب التقنية، قادت العمليات الحرارية بحصة إيرادات 60% في عام 2024، بينما من المتوقع أن تتوسع العمليات البيولوجية بمعدل نمو سنوي مركب 12.2% إلى عام 2030.

- حسب نوع النفايات، احتلت النفايات الصلبة البلدية 62% من حصة السوق الأوروبية لتحويل النفايات إلى طاقة في عام 2024، بينما تتقدم المخلفات الزراعية والصناعات الزراعية بمعدل نمو سنوي مركب 11.4% حتى عام 2030.

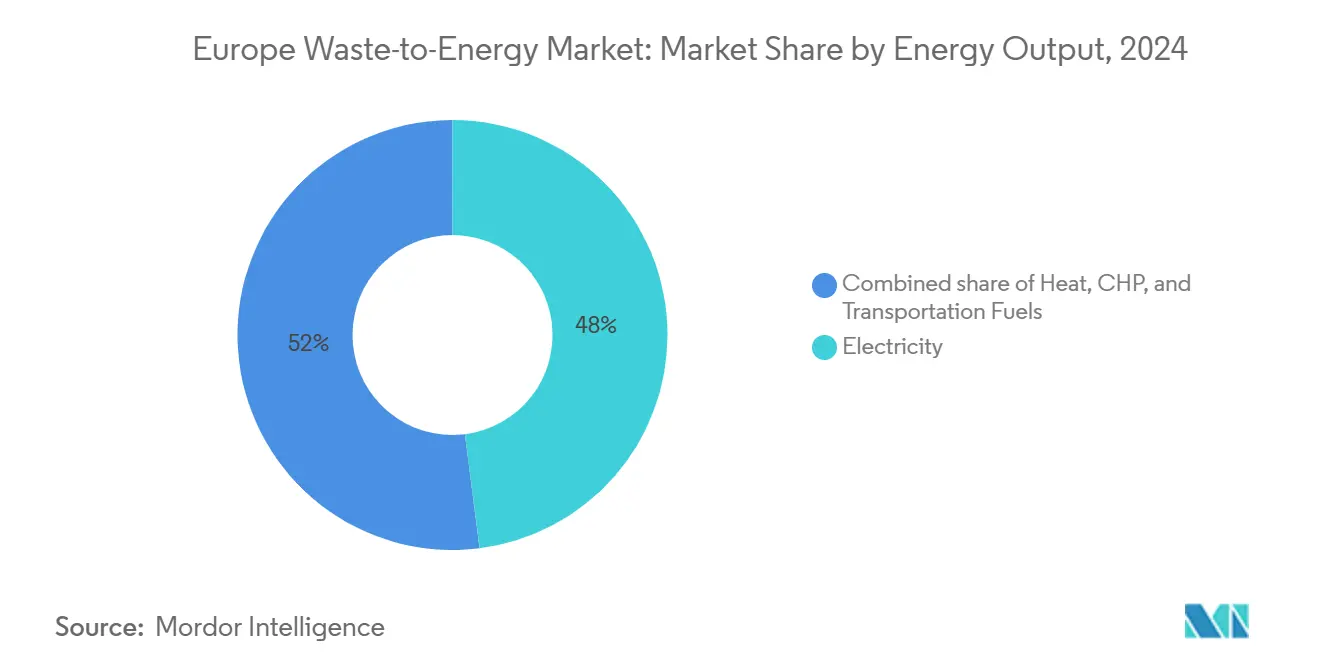

- حسب مخرجات الطاقة، سيطر توليد الكهرباء على 48% من حجم السوق الأوروبية لتحويل النفايات إلى طاقة في عام 2024، بينما الحرارة والطاقة المدمجة (CHP) ستنمو بمعدل نمو سنوي مركب 10% بين عامي 2025 و2030.

- حسب المستخدم النهائي، استحوذت المرافق ومنتجو الطاقة المستقلون (IPPs) على حصة 57% من حجم السوق الأوروبية لتحويل النفايات إلى طاقة في عام 2024، بينما سجل مشغلو التدفئة المحلية أسرع معدل نمو سنوي مركب 13.5% إلى عام 2030.

- حسب البلد، استحوذت ألمانيا على 23% من السوق الأوروبية لتحويل النفايات إلى طاقة في عام 2024؛ وسجلت إسبانيا أعلى معدل نمو سنوي مركب 12.5% خلال فترة التوقع.

اتجاهات ورؤى السوق الأوروبية لتحويل النفايات إلى طاقة

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| توجيه إطار عمل النفايات للاتحاد الأوروبي 2018/851 | +1.20% | على مستوى الاتحاد الأوروبي، الأقوى في أوروبا الشرقية | متوسط الأجل (2-4 سنوات) |

| آلية تعديل الحدود الكربونية للاتحاد الأوروبي (CBAM) | +0.80% | حدود الاتحاد الأوروبي مع البلدان غير الأعضاء | قصير الأجل (≤ سنتان) |

| التخلص التدريجي من الفحم الألماني | +0.90% | ألمانيا، تأثير على أوروبا الوسطى | قصير الأجل (≤ سنتان) |

| توسع التدفئة المحلية في البلدان الإسكندنافية وأوروبا الوسطى الشرقية | +0.70% | البلدان الإسكندنافية، أوروبا الوسطى والشرقية | طويل الأجل (≥ 4 سنوات) |

| ارتفاع رسوم المدخل لعمليات مكبات النفايات في المملكة المتحدة وفرنسا تعزز اقتصاديات تحويل النفايات إلى طاقة | +0.6% | المملكة المتحدة وفرنسا، اعتماد تدريجي في الاتحاد الأوروبي | متوسط الأجل (2-4 سنوات) |

| منح صندوق الابتكار للاتحاد الأوروبي لمرافق تحويل النفايات إلى طاقة الجاهزة لالتقاط الكربون | +0.5% | على مستوى الاتحاد الأوروبي، متركزة في المناطق الصناعية | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

أهداف توجيه إطار عمل النفايات للاتحاد الأوروبي 2018/851 تدفع التحويل من مكبات النفايات

التوجيه يحدد مكبات النفايات البلدية بسقف 10% بحلول عام 2035، مما يدفع الدول الأعضاء إلى إضافة قدرة حرارية لتيارات النفايات المتبقية. انخفضت كميات مكبات النفايات بنسبة 27.5% بين عامي 2010-2020، لكن 14 دولة تواجه خطر المخالفة، مما يسرع المشتريات لمحطات الحرق الجديدة والهضم اللاهوائي (1)المصدر: وكالة البيئة الأوروبية، "إدارة النفايات البلدية عبر البلدان الأوروبية"، eea.europa.eu. بولندا ورومانيا تعطي الأولوية لصناديق التماسك للاتحاد الأوروبي لتمويل المرافق الجاهزة، مما يضغط نوافذ الموافقة للوفاء بالموعد النهائي. لأن استرداد الطاقة يأتي فوق التخلص في التسلسل الهرمي، البلديات تبرر رسوم مدخل أعلى تحسن عوائد المشاريع. السلطات الأوروبية الشرقية ترى تحويل النفايات إلى طاقة كإجابة مزدوجة لتحويل مكبات النفايات وعجز كهرباء ذروة الشتاء، مما يدعم الطلب عبر السوق الأوروبية لتحويل النفايات إلى طاقة.

آلية تعديل الحدود الكربونية القادمة للاتحاد الأوروبي تعزز الطلب على ائتمانات الطاقة المشتقة من النفايات

الإطلاق الكامل لـ CBAM في عام 2026 يجعل الانبعاثات المتجنبة نقدية عندما تزيح كهرباء تحويل النفايات إلى طاقة التوليد الأحفوري.(2)المصدر: المفوضية الأوروبية، "لائحة آلية تعديل الحدود الكربونية"، publications.europa.eu المرافق التي تظهر كثافة كربونية أقل تكسب شهادات ممتازة يجب على المشترين الصناعيين تسليمها، مما يدعم فعلياً إيرادات المحطات. مع اتجاه أسعار نظام تداول الانبعاثات للاتحاد الأوروبي فوق 80 يورو/طن CO₂، الشهادات تعزز معدلات العائد الداخلي للإنشاءات الجديدة. المطورون بدأوا في دمج معالجة غازات المداخن المتقدمة للتحقق من عوامل الكربون. الآلية تحمي المشغلين المحليين بشكل غير مباشر لأن مستوردي الكهرباء الثقيلة الكربون يواجهون رسوماً مماثلة، مما يقوي أكثر السوق الأوروبية لتحويل النفايات إلى طاقة.

إيقاف تشغيل سريع لمحطات طاقة الفحم في ألمانيا يخلق طلباً على الحمل الأساسي

ألمانيا أغلقت 4.4 جيجاوات من قدرة الفحم في عام 2024 وتستهدف خروجاً كاملاً من الفحم بحلول عام 2038.(3)المصدر: جوليان ويتينجل، "ألمانيا تغلق 4.4 جيجاوات من قدرة الفحم في عام 2024"، cleanenergywire.orgالطاقة المتجددة وحدها لا تستطيع سد الفجوات في ساعات الكتف، مما يجعل محطات تحويل النفايات إلى طاقة القابلة للتوزيع جذابة. مشغلو الشبكة في شمال الراين وستفاليا يتعاقدون بالفعل على إنتاج 24/7 من محارق الحرارة والطاقة المدمجة لاستقرار طلب الشتاء. المناقصات الفيدرالية التي تعوض أصول الفحم المتقاعدة تعيد توجيه رأس المال نحو بدائل الحمل الأساسي، بما في ذلك وحدات تحويل النفايات إلى طاقة الجاهزة لالتقاط الكربون. هذه الديناميكية تتموج في الأنظمة الأوروبية الوسطى المجاورة، مما يرفع تدفقات الكهرباء العابرة للحدود من المرافق الألمانية ويقوي السوق الأوروبية لتحويل النفايات إلى طاقة.

توسع التدفئة المحلية في البلدان الإسكندنافية وأوروبا الوسطى الشرقية يفضل محطات الحرارة والطاقة المدمجة

الدانمارك تهدف إلى 95% حرارة محلية متجددة بحلول عام 2030، والسويد تتوسع في شبكات الجيل الرابع منخفضة الحرارة، مما يتيح كفاءات استخدام حرارة النفايات فوق 85%. صناديق التماسك للاتحاد الأوروبي تكرر هذا النموذج في بولندا وجمهورية التشيك والدول البلطيقية. درجات حرارة التوزيع المنخفضة تقلل الخسائر، مما يتيح للمحطات نقل الحرارة بعيداً وبالتالي توسيع مناطق التجميع. البلديات تضمن إيرادات مزدوجة - الطاقة والحرارة - مما يعزز قدرة خدمة الديون. عقود إطلاق الحرارة طويلة الأجل تخفف من مخاطر الطاقة بالجملة، مما يدعم السوق الأوروبية لتحويل النفايات إلى طاقة عبر المناطق الشمالية والوسطى.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| المعارضة العامة والتقاضي | -0.40% | المراكز الحضرية، خاصة أمستردام ومدريد | قصير الأجل (≤ سنتان) |

| انخفاض أسعار الطاقة بالجملة | -0.60% | على مستوى الاتحاد الأوروبي، الأقوى في مناطق الاختراق المتجدد العالي | متوسط الأجل (2-4 سنوات) |

| تأخيرات التصاريح تحت توجيه الانبعاثات الصناعية للاتحاد الأوروبي تزيد أوقات التنفيذ للمشاريع | -0.3% | على مستوى الاتحاد الأوروبي، متركزة في المناطق المكتظة بالسكان | متوسط الأجل (2-4 سنوات) |

| منافسة من إعادة التدوير الكيميائي المتقدم تسرق تيارات مواد التغذية البلاستيكية | -0.5% | أوروبا الغربية، المجمعات الصناعية | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تصاعد المعارضة العامة والتقاضي في المراكز الحضرية

الجماعات البيئية تستفيد من حكم المحكمة الأوروبية لحقوق الإنسان لعام 2024 بشأن العمل المناخي للطعن في التصاريح، مما يطيل عمليات الموافقة. أمستردام أوقفت محطة مخططة بعد التماسات السكان، بينما مدريد تواجه مقاومة مماثلة. الشكوك القانونية ترفع أقساط مخاطر المقرضين وتلزم المطورين بإثبات جهود إعادة تدوير شاملة قبل الحرق. رغم أن الملاك من القطاع العام مثل كوبنهاغن يسجلون قبولاً اجتماعياً أعلى، الامتيازات الخاصة تتضمن بشكل متزايد مجالس إشراف مواطنين. هذه الديناميكيات تبطئ طرح المشاريع في المدن الكثيفة وتكبح الإضافات القريبة للقدرة داخل السوق الأوروبية لتحويل النفايات إلى طاقة.

انخفاض أسعار الطاقة بالجملة من تدفق الرياح والطاقة الشمسية

تأثير ترتيب الاستحقاق للطاقة المتجددة الرخيصة مستمر، حيث 81% من إضافات عام 2023 أنتجت كهرباء تحت معايير الوقود الأحفوري. مرافق تحويل النفايات إلى طاقة بدون استرداد حراري ترى ضغطاً على الهامش عندما تنهار أسعار اليوم التالي أثناء توليد شمسي عالي. سلطات المملكة المتحدة تقدر أن تمديد نظام تداول الانبعاثات إلى الحرق قد يضيف 1.1 مليار جنيه إسترليني في تكاليف الامتثال بحلول عام 2036. المشغلون يتحولون نحو مبيعات الحرارة التعاقدية، ومكافآت خدمات الشبكة، وتحسين رسوم المدخل لحماية التدفقات النقدية. ضغط الإيرادات يبقى قيداً رئيسياً على المشاريع التجارية الجديدة في السوق الأوروبية لتحويل النفايات إلى طاقة.

تحليل القطاع

حسب التقنية: قيادة حرارية وزخم بيولوجي متنام

الطرق الحرارية ولدت 60% من إيرادات القطاع في عام 2024، مدفوعة بأساطيل احتراق الشبكة الراسخة المنتشرة عبر 19 عضواً في الاتحاد الأوروبي. تجارب التغويز والانحلال الحراري تحصل الآن على دعم صندوق الابتكار للاتحاد الأوروبي، مما يشير إلى تفضيل السياسة للتصاميم الجاهزة للالتقاط. المجموعة البيولوجية تنمو بمعدل نمو سنوي مركب 12.2% حيث يتماشى الهضم اللاهوائي مع هدف REPowerEU للميثان الحيوي البالغ 35 مليار متر مكعب بحلول عام 2030. المواقع المتكاملة التي تزاوج الفرز الأمامي مع الهضم للمواد العضوية والاحتراق للوقود المشتق من الرفض تقطع كميات مكبات النفايات المتبقية، مما يعزز مقاييس الدائرية. حجم السوق الأوروبية لتحويل النفايات إلى طاقة المرتبط بالحلول البيولوجية متوقع أن يصعد من 5.4 مليار دولار أمريكي في عام 2025 إلى 8.2 مليار دولار أمريكي في عام 2030، مما يؤكد شهية المستثمرين للغازات منخفضة الكربون.

موردو الحرارية مثل هيتاشي زوسن إينوفا، مارتن جي إم بي إتش، وبابكوك آند ويلكوكس يستجيبون بجعل خطوط الشبكة معيارية ودمج منافذ التقاط الأكسجين والوقود. رعاة المشاريع يصممون الآن معالجة غازات المداخن لتتجاوز أسقف توجيه الانبعاثات الصناعية، مما يقصر أوقات تنفيذ التقاط التكامل اللاحقة. مقدمو التقنية البيولوجية يركزون على هاضمات محاوية مناسبة للبلديات الصغيرة، مما يوسع الكميات القابلة للمعالجة. التحكم الرقمي الذي يضبط تدفق الهواء ومعالجة الخبث وأوقات احتباس الهاضم يرفع التوفر إلى قريب من 92%، مما يعزز مرونة الإيرادات عبر السوق الأوروبية لتحويل النفايات إلى طاقة.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع النفايات: الأساس البلدي يواجه انتعاشاً زراعياً

النفايات الصلبة البلدية (MSW) مثلت 62% من المعالجة في عام 2024، بفضل لوجستيات الجمع الناضجة وولايات التخلص الأدنى. لكن، المخلفات الزراعية والصناعات الزراعية تنمو 11.4% سنوياً حيث يربح المزارعون من السماد ومخلفات المحاصيل للوفاء بتوجيهات النيترات. حجم السوق الأوروبية لتحويل النفايات إلى طاقة المنسوب لمواد التغذية الزراعية قد يصل إلى 6.7 مليار دولار أمريكي بحلول عام 2030، مدعوماً بأقساط حقن شبكة الغاز في إيطاليا والدانمارك.

مخلفات معالجة اللحوم وشرش الجبن يوفران تيارات غاز حيوي عالية العائد تقطع الاسترداد إلى أقل من 12 شهراً، مما يجذب هاضمات مملوكة من التعاونيات. كميات حمأة الصرف الصحي تتسلق مع نمو السكان الحضري وقواعد مياه الصرف الأكثر صرامة، مما يحث مرافق المياه على تركيب محارق الحمأة للاكتفاء الذاتي الطاقوي. المواد القابلة لإعادة التدوير التجارية والصناعية مثل التعبئة والمنسوجات تقدم قيمة حرارية أعلى لكنها تتطلب روبوتات فرز مسبق لإزالة الـ PVC والمعادن. استراتيجيات التغذية المختلطة تخرج التقلبات الحرارية وتضمن سلاسل إمداد على مدار السنة، مما يعزز استخدام المحطات عبر السوق الأوروبية لتحويل النفايات إلى طاقة.

حسب مخرجات الطاقة: الكهرباء مهيمنة، الحرارة والطاقة المدمجة صاعدة

مبيعات الكهرباء زودت 48% من قيمة القطاع في عام 2024 حيث بُنيت المحطات الموروثة لحقن الشبكة. لكن مخرجات الحرارة والطاقة المدمجة تسجل معدل نمو سنوي مركب 10% لأن شبكات التدفئة المحلية من الجيل الرابع تحسن التوزيع منخفض الحرارة. في كوبنهاغن، تحويل النفايات إلى طاقة يغطي 20% من حرارة الشتاء، مما يثبت القابلية للتوسع. الحرارة والطاقة المدمجة ترفع كفاءة النظام فوق 85%، مما يقطع الانبعاثات المحددة ويكسب عقود للاختلاف تحت قوانين الحرارة الوطنية.

مجمعات مراكز البيانات في فرانكفورت ودبلن وستوكهولم تستفيد بشكل متزايد من البخار المولد من النفايات لحلقات إعادة استخدام الحرارة، مما يرسخ الإطلاق طويل الأجل. المرافق الكهربائية فقط تُحدِّث وحدات استخراج البخار لالتقاط الحرارة المفقودة والتحوط ضد تقلبات أسعار الطاقة. مبردات الامتصاص المدعومة بحرارة النفايات تفتح أسواق التبريد المحلي في جنوب أوروبا، مما يمدد منافع الموسمية. هذه الاتجاهات تدمج ملفات إيرادات مرنة، مما يقوي القابلية للتمويل عبر السوق الأوروبية لتحويل النفايات إلى طاقة.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قدرة المحطة: اقتصاديات الحجم والابتكار المعياري

في عام 2024، لعبت المرافق ومنتجو الطاقة المستقلون (IPPs) الدور القيادي في المشهد الأوروبي لتحويل النفايات إلى طاقة، مشكلين حوالي 57% من السوق. هيمنتهم ليست مفاجئة - هؤلاء المشغلون الكبار لديهم الموارد والبنية التحتية والوصول للشبكة المطلوب لتشغيل محطات تحويل النفايات إلى طاقة بالحجم. لقد كانوا في المقدمة لتحويل النفايات غير القابلة لإعادة التدوير إلى طاقة، دعماً لأهداف أمن الطاقة وتقليل النفايات عبر المنطقة.

لكن، الموجة التالية من النمو متوقعة أن تأتي من زاوية سوق مختلفة. مشغلو التدفئة المحلية يظهرون كقوة سريعة النمو، بمعدل نمو سنوي مركب متوقع 13.5% بين عامي 2025 و2030. زخمهم مدفوع بدفعة أوروبا للمدن الأنظف واستخدام الطاقة الأذكى. في بلدان مثل السويد والدانمارك وألمانيا، محطات تحويل النفايات إلى طاقة مرتبطة بشكل متزايد بشبكات التدفئة الحضرية، مساعدة في تدفئة المنازل والأعمال والمباني العامة باستخدام الطاقة المسترجعة من النفايات. هذا التحول يعكس حركة أوسع نحو حلول التدفئة المحلية منخفضة الكربون، خاصة حيث يواصل صانعو السياسات ترويج كفاءة الطاقة ونماذج الاقتصاد الدائري. مشغلو التدفئة المحلية يستفيدون من هذا الاتجاه، مستثمرين في التقنيات التي تزيد حرارة النفايات بينما تقطع الانبعاثات.

التحليل الجغرافي

ألمانيا ترسخ الإيرادات الإقليمية بحصة 23%، مستفيدة من السياسة الناضجة وتدفقات النفايات الموثوقة ومدفوعات دعم الشبكة التي تستقر تدفق نقدي المشاريع. المناقصات الفيدرالية للابتكار تحول 4.2 مليار يورو إلى التحديثات الجاهزة للالتقاط، مما يبقي المحطات الألمانية حديثة تقنياً. الزخم الإيطالي واضح حيث A2A تخصص 22 مليار يورو للانتقال البيئي بحلول عام 2035، مع 70% من ذلك الخط يبدأ قبل عام 2030، مضمناً تدفقاً ثابتاً من عقود EPC واتفاقيات إطلاق مواد التغذية.

البلدان الإسكندنافية تحقق أفضل كفاءة حرارية في فئتها. الدانمارك تستهدف 95% حرارة محلية متجددة بحلول عام 2030، مع تحويل النفايات إلى طاقة يقدم إمداد موسم الكتف الذي لا غنى عنه. السويد تجرب الحلقات منخفضة الحرارة في هلسنغبورغ لإعادة استخدام مكثف غازات المداخن، قالب لأوروبا الوسطى الشرقية حيث صناديق التماسك تشارك في تمويل ترقيات الشبكة. فرنسا والمملكة المتحدة تتحركان في اتجاهات متضادة: فرنسا تستفيد من ارتفاع رسوم مكبات النفايات التي تدعم اقتصاديات المحطات طويلة الأجل، بينما المملكة المتحدة تواجه شكوكاً من تمديد نظام تداول الانبعاثات للحرق من عام 2028، مما قد يضيف 1.1 مليار جنيه إسترليني في نفقات الامتثال.

أوروبا الشرقية تظهر كحدود استثمار. بولندا تشغل 400 وحدة غاز حيوي وستنشر 322 مليون يورو من منح الاتحاد الأوروبي نحو المتجددات بحلول عام 2030، بينما مرفق براغ في التشيك سيعالج 320,000 طن سنوياً من النفايات الصلبة البلدية ويغذي التدفئة على مستوى المدينة. محطة إسطنبول في تركيا تعالج 1.1 مليون طن سنوياً، مثبتة قابلية التوسع لنماذج الشراكة بين القطاعين العام والخاص في المناطق الحضرية سريعة النمو. النظم التنظيمية المتباينة وتركيبات مواد التغذية، لذلك، تخلق فسيفساء من المخاطر والعوائد لكنها تدعم جماعياً النمو طويل الأجل للسوق الأوروبية لتحويل النفايات إلى طاقة.

المشهد التنافسي

المشهد متركز باعتدال. فيوليا، سويز، A2A، EEW، وفيريدور ترسخ محافظ امتيازات بلدية، لكن المتخصصين التقنيين مثل هيتاشي زوسن إينوفا ومارتن جي إم بي إتش يهيمنون على دفتر طلبات EPC. فيوليا حصلت على امتياز أوبي بقيمة 240 مليون يورو، بينما سويز حصلت على عقد تولوز بقيمة 1.4 مليار يورو يجمع 220 جيجاوات ساعة/سنة من الطاقة و360 جيجاوات ساعة/سنة من الحرارة.(4)مجموعة سويز، "إعلان امتياز تولوز"، suez.com هذه اتفاقيات الخدمة العامة طويلة المدى تضمن دخل رسوم مدخل متوقع وتعزز قوة ميزانية الشركات الحالية.

التحالفات الاستراتيجية تسرع الابتكار. سيمنس تشارك بوسون إنرجي لبناء 300 وحدة تحويل نفايات إلى هيدروجين قادرة على مليون طن/سنة من H₂ بحلول عام 2030، تهدف إلى استغلال الطلب العابر للقطاعات من منتجي الفولاذ والأمونيا. منحة صندوق الابتكار بقيمة 29.5 مليون يورو لبلاغازي لحديقة غافل الدائرية في السويد تسلط الضوء على الزخم وراء التغويز البلازمي الذي ينتج الهيدروجين ويلتقط CO₂ السائل. التقاط الكربون مقام مشترك: هيرا وسايبم ستنزعان 90% من CO₂ في فيرارا تحت منحة للاتحاد الأوروبي بقيمة 24 مليون يورو، بينما إنفينيوم تجرب التقاط ما بعد الاحتراق في فيريبريدج في المملكة المتحدة.

التوتر التنافسي يأتي أيضاً من الداخلين في إعادة التدوير الكيميائي الذين ينافسون على البلاستيك عالي الحرارة. مركز إعادة التدوير المتقدم لليونديل باسيل بقيمة 40 مليون يورو في ألمانيا قد يحول مواد التغذية عن الحرق. مشغلو تحويل النفايات إلى طاقة يستجيبون بترقية خطوط الفرز لتقليل تسرب المواد القابلة لإعادة التدوير وحماية حصرية رسوم المدخل. النجاح يتوقف الآن على دمج الالتقاط، وتأمين مشتري حرارة مستقرين، وإثبات انبعاثات دورة حياة منخفضة، كتاب قواعد يعيد تشكيل السوق الأوروبية لتحويل النفايات إلى طاقة.

قادة صناعة أوروبا لتحويل النفايات إلى طاقة

شركة ميتسوبيشي للصناعات الثقيلة المحدودة

مارتن جي إم بي إتش

أي تو أي إس بي أي

فيوليا البيئة إس أي

هيتاشي زوسن كورب.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: بلاغازي فازت بـ 29.5 مليون يورو من صندوق الابتكار للاتحاد الأوروبي لمشروع الهيدروجين من النفايات في حديقة غافل الدائرية.

- مايو 2025: المفوضية الأوروبية خصصت 4.2 مليار يورو لـ 77 مشروع إزالة كربون، عدة منها محطات تحويل نفايات إلى طاقة مع التقاط CO₂ المتكامل.

- فبراير 2025: وكالة البيئة للمملكة المتحدة أصدرت تصريحاً بيئياً لمرفق استرداد طاقة بورتلاند، مخلية وحدة تحويل نفايات إلى طاقة >3 طن/ساعة للإنشاء.

- ديسمبر 2024: سويز وبنك الأقاليم حصلا على امتياز 20 سنة بقيمة 1.4 مليار يورو لتشغيل محطتين في تولوز تنتجان 580 جيجاوات ساعة/سنة من الطاقة.

نطاق تقرير السوق الأوروبية لتحويل النفايات إلى طاقة

النفايات هي أي مادة أو مادة غير مرغوبة تنتج من أي نشاط أو عملية بشرية. معدلات توليد النفايات الصلبة البلدية تتأثر بالتطور الاقتصادي ودرجة التصنيع والعادات العامة والمناخ المحلي. كاتجاه عام، كلما كان التطور الاقتصادي أعلى، كلما كانت كمية النفايات الصلبة البلدية المولدة أعلى. تحويل النفايات إلى طاقة هو عملية توليد الطاقة في شكل كهرباء و/أو حرارة من خلال المعالجة الأولية للنفايات أو معالجة نفسها إلى مصدر وقود. التقنية المستخدمة لهذه العملية تشمل التقنيات الفيزيائية والحرارية والبيولوجية.

السوق الأوروبية لتحويل النفايات إلى طاقة مقسمة حسب التقنية والجغرافيا. حسب التقنية، السوق مقسم إلى فيزيائية وحرارية وبيولوجية. التقرير يغطي أيضاً حجم السوق والتوقعات لسوق تحويل النفايات إلى طاقة عبر البلدان الرئيسية، مثل ألمانيا والمملكة المتحدة وإيطاليا وفرنسا وبقية أوروبا.

لكل قطاع، تم تحديد حجم السوق والتوقعات على أساس الإيرادات (دولار أمريكي).

| الفيزيائية (الوقود المشتق من الرفض، المعالجة البيولوجية الميكانيكية) |

| الحرارية (الحرق/الاحتراق، التغويز، الانحلال الحراري وقوس البلازما) |

| البيولوجية (الهضم اللاهوائي، التخمير) |

| النفايات الصلبة البلدية (MSW) |

| النفايات الصناعية |

| المخلفات الزراعية والصناعات الزراعية |

| حمأة الصرف الصحي |

| أخرى (التجارية، البناء، الخطيرة) |

| الكهرباء |

| الحرارة |

| الحرارة والطاقة المدمجة (CHP) |

| وقود النقل (البيو-SNG، البيو-LNG، الإيثانول) |

| المرافق ومنتجو الطاقة المستقلون (IPPs) |

| المحطات الصناعية الداخلية |

| مشغلو التدفئة المحلية |

| موزعو وقود النقل |

| ألمانيا |

| المملكة المتحدة |

| فرنسا |

| إيطاليا |

| إسبانيا |

| البلدان الإسكندنافية (الدانمارك، السويد، فنلندا، النرويج) |

| بولندا |

| تركيا |

| روسيا |

| بقية أوروبا |

| حسب التقنية | الفيزيائية (الوقود المشتق من الرفض، المعالجة البيولوجية الميكانيكية) |

| الحرارية (الحرق/الاحتراق، التغويز، الانحلال الحراري وقوس البلازما) | |

| البيولوجية (الهضم اللاهوائي، التخمير) | |

| حسب نوع النفايات | النفايات الصلبة البلدية (MSW) |

| النفايات الصناعية | |

| المخلفات الزراعية والصناعات الزراعية | |

| حمأة الصرف الصحي | |

| أخرى (التجارية، البناء، الخطيرة) | |

| حسب مخرجات الطاقة | الكهرباء |

| الحرارة | |

| الحرارة والطاقة المدمجة (CHP) | |

| وقود النقل (البيو-SNG، البيو-LNG، الإيثانول) | |

| حسب المستخدم النهائي | المرافق ومنتجو الطاقة المستقلون (IPPs) |

| المحطات الصناعية الداخلية | |

| مشغلو التدفئة المحلية | |

| موزعو وقود النقل | |

| حسب البلد | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| البلدان الإسكندنافية (الدانمارك، السويد، فنلندا، النرويج) | |

| بولندا | |

| تركيا | |

| روسيا | |

| بقية أوروبا |

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي ونظرة النمو للسوق الأوروبية لتحويل النفايات إلى طاقة؟

السوق الأوروبية لتحويل النفايات إلى طاقة مقيمة بـ 19.04 مليار دولار أمريكي في عام 2025 ومتوقع أن تصل إلى 27.18 مليار دولار أمريكي بحلول عام 2030، عاكسة معدل نمو سنوي مركب 7.38%.

أي قطاع تقني يتوسع بأسرع ما يكون في السوق الأوروبية لتحويل النفايات إلى طاقة؟

العمليات البيولوجية، بقيادة الهضم اللاهوائي الذي يدعم أهداف الاتحاد الأوروبي للميثان الحيوي، تنمو بمعدل نمو سنوي مركب 12.2%، متفوقة على الطرق الحرارية التقليدية.

أي بلد يحتل أكبر حصة، وأي سوق ينمو بأسرع ما يكون؟

ألمانيا تقود أكبر حصة وطنية بـ 23%، بينما إسبانيا تسجل أسرع توسع بمعدل نمو سنوي مركب 12.5% حتى عام 2030.

كيف تؤثر سياسات الاتحاد الأوروبي على الاستثمار في السوق الأوروبية لتحويل النفايات إلى طاقة؟

توجيه إطار عمل النفايات للاتحاد الأوروبي، وآلية تعديل الحدود الكربونية، ومنح صندوق الابتكار تربط أهداف تحويل مكبات النفايات بتسعير الكربون، توجه رأس المال نحو مشاريع تحويل النفايات إلى طاقة كبيرة وجاهزة للالتقاط عبر المنطقة.

آخر تحديث للصفحة في: