حجم وحصة سوق تأجير المركبات في أوروبا

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2020 - 2023 |

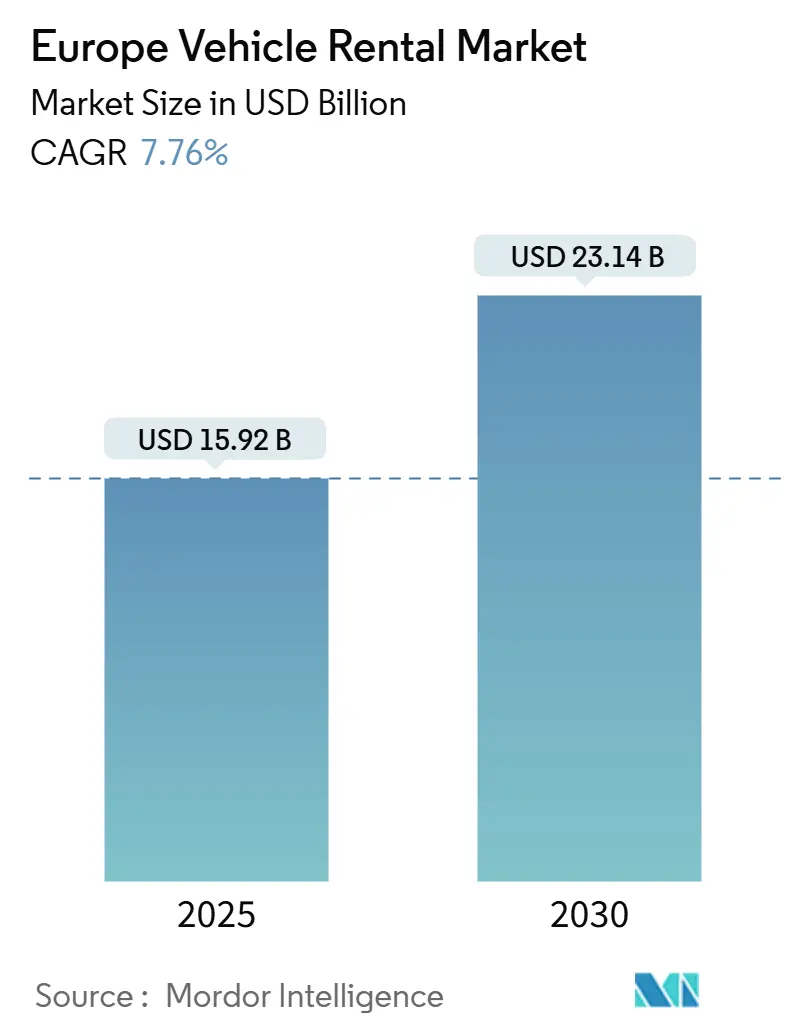

| حجم السوق (2025) | 15.92 مليار دولار أمريكي |

| حجم السوق (2030) | 23.14 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.76% CAGR |

| تركيز السوق | مرتفع |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق تأجير المركبات في أوروبا من قبل Mordor Intelligence

حقق سوق تأجير المركبات في أوروبا إيرادات بقيمة 15.92 مليار دولار أمريكي في عام 2025 ومن المقرر أن يصل إلى 23.14 مليار دولار أمريكي بحلول عام 2030، بنمو بمعدل نمو سنوي مركب 7.76%. يدعم نمو السوق التحول السريع إلى قنوات الحجز الرقمية، وانتشار عروض الاشتراك، وتسارع كهربة أساطيل الإيجار. يستثمر المشغلون في منصات محمولة تركز على المستخدم تجمع بين التسعير الديناميكي ومزايا الولاء والمبيعات المساعدة، مما يرفع متوسط قيم المعاملات. تنتقل الكهربة من التجريب إلى التوسع مع اقتراب أهداف الاتحاد الأوروبي Fit-for-55، على الرغم من أن البنية التحتية للشحن ومخاطر القيمة المتبقية لا تزال مهمة. أدى انتعاش السياحة في البحر المتوسط إلى شد المعروض من المركبات في موسم الذروة، بينما توجه سياسات الاستدامة المؤسسية الطلب نحو الحزم منخفضة الكربون.

النقاط الرئيسية من التقرير

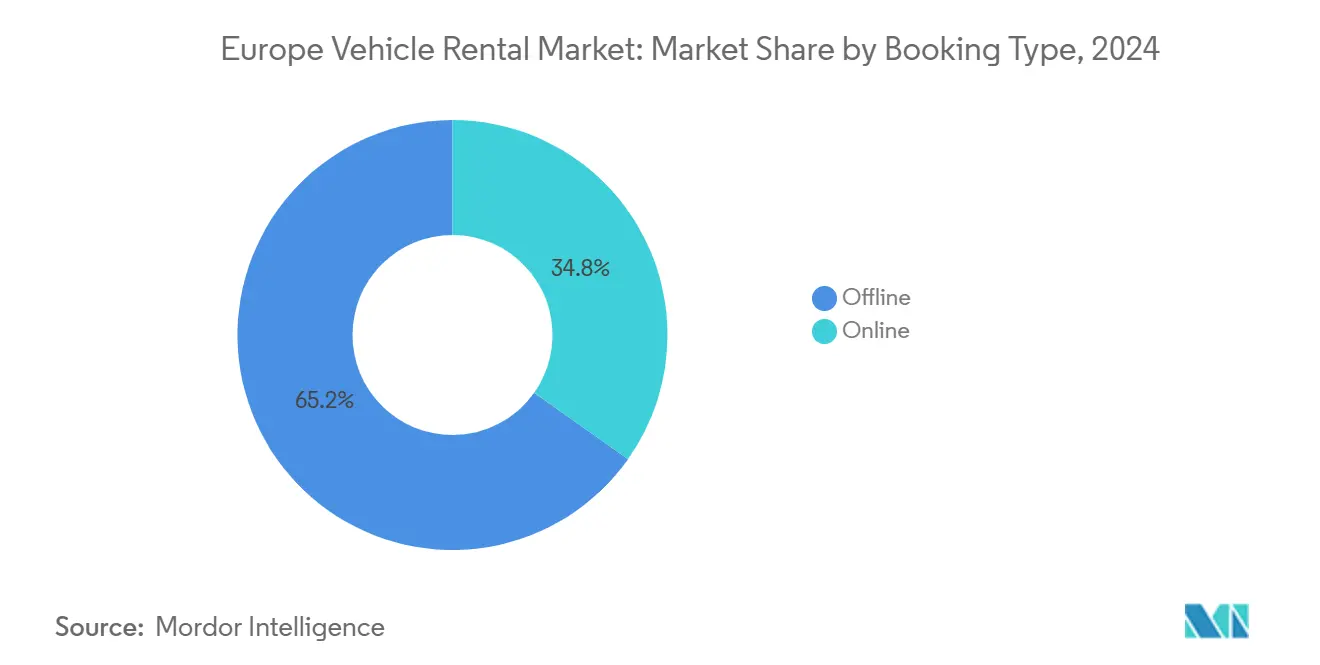

- حسب نوع الحجز، استحوذت القنوات غير المتصلة على 65.20% من حصة سوق تأجير المركبات في أوروبا في عام 2024، بينما من المتوقع أن تتوسع القنوات المتصلة بمعدل نمو سنوي مركب 11.20% حتى عام 2030.

- حسب قناة الإيجار، تصدرت المواقع داخل المطار بحصة 55.10% من حجم سوق تأجير المركبات في أوروبا في عام 2024؛ من المتوقع أن تنمو المواقع خارج المطار بمعدل نمو سنوي مركب 7.50% حتى عام 2030.

- حسب مدة الإيجار، استحوذت العقود قصيرة المدى على 70.25% من حجم سوق تأجير المركبات في أوروبا في عام 2024، بينما تتقدم اتفاقيات طول الاشتراك بمعدل نمو سنوي مركب 38.55% بين 2025-2030.

- حسب التطبيق، استحوذت السفريات الترفيهية على 60.15% من حصة سوق تأجير المركبات في أوروبا في عام 2024 والأعمال/المؤسسات تتوسع بمعدل نمو سنوي مركب 8.10% حتى عام 2030.

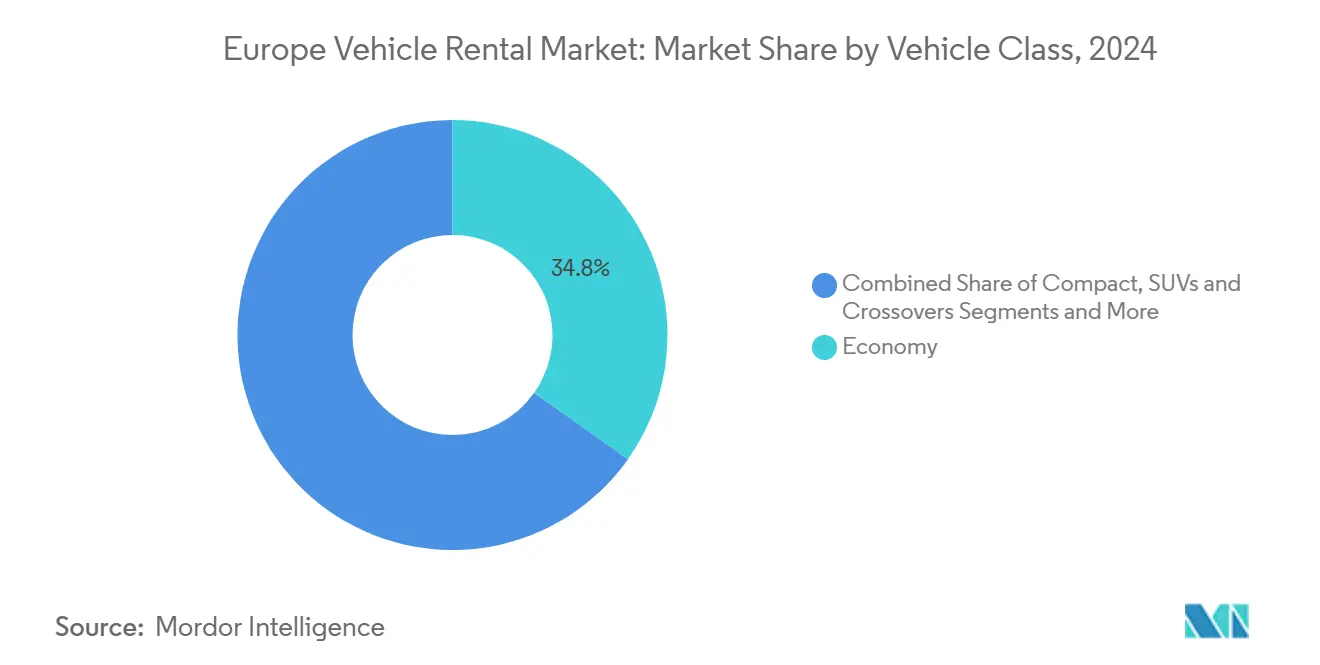

- حسب فئة المركبة، استحوذت الطرز الاقتصادية على 34.80% من حصة سوق تأجير المركبات في أوروبا في عام 2024؛ تنمو سيارات الدفع الرباعي والكروس أوفر بمعدل نمو سنوي مركب 9.60% حتى عام 2030.

- حسب نظام القيادة، هيمنت مركبات محرك الاحتراق الداخلي بحصة 88.20% من حجم سوق تأجير المركبات في أوروبا في عام 2024، بينما ترتفع أساطيل المركبات الكهربائية بالبطارية بمعدل نمو سنوي مركب 32.30% حتى عام 2030.

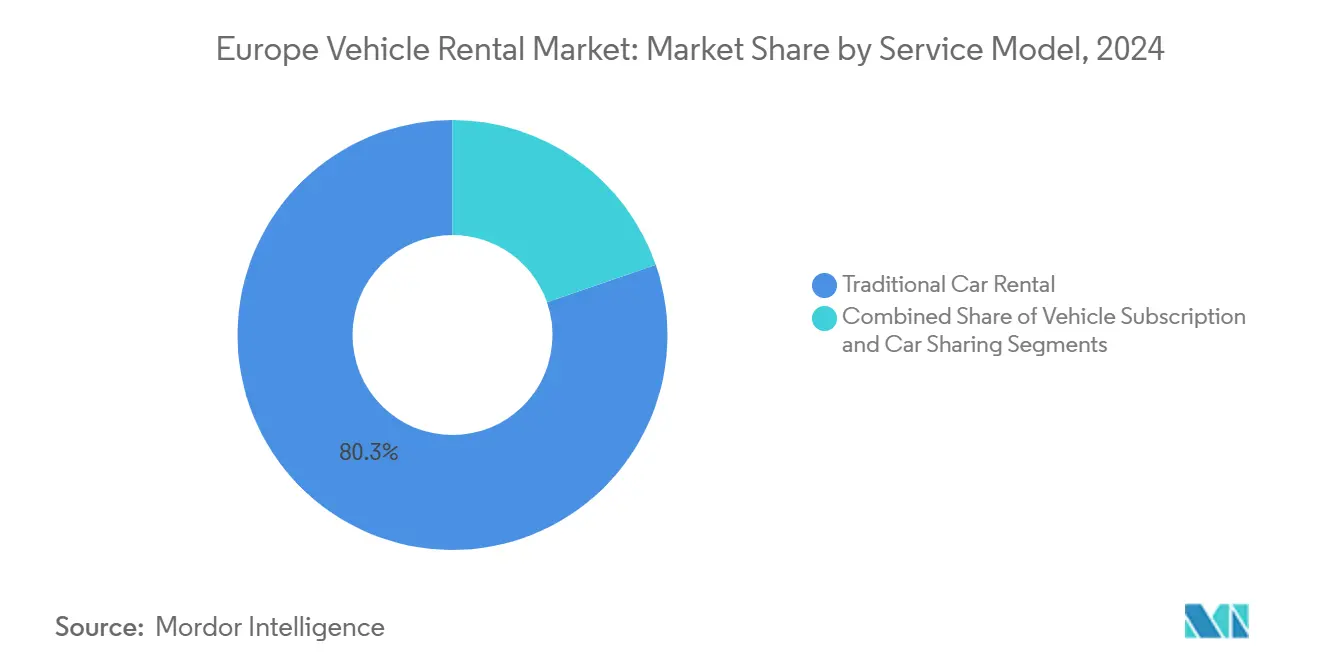

- حسب نموذج الخدمة، سيطر الإيجار اليومي التقليدي على 80.30% من حصة سوق تأجير المركبات في أوروبا في عام 2024؛ تسجل اشتراكات المركبات أسرع معدل نمو سنوي مركب 38.10%.

- حسب المستخدم النهائي، حقق العملاء الذين يقودون بأنفسهم 85.15% من الإيرادات في عام 2024، بينما من المتوقع أن تحقق عقود الاستعانة بمصادر خارجية للشركات معدل نمو سنوي مركب 10.40%.

- حسب البلد، تمثل ألمانيا 25.55% من حصة السوق، بينما قادت إسبانيا النمو بمعدل نمو سنوي مركب 9.20% لفترة 2025-2030.

اتجاهات ورؤى سوق تأجير المركبات في أوروبا

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الارتفاع في المسافرين الرقميين الأصليين | +2.1% | أوروبا الغربية (المملكة المتحدة، فرنسا، ألمانيا، بنلوكس) | قصير المدى (≤ سنتان) |

| تفويضات الاتحاد الأوروبي Fit-for-55 | +1.8% | الدول الأعضاء في الاتحاد الأوروبي، مع أقوى تأثير في ألمانيا وفرنسا وهولندا ودول الشمال | متوسط المدى (2-4 سنوات) |

| ارتفاع النماذج القائمة على الاشتراك | +1.5% | المناطق الحضرية الكبرى في جميع أنحاء أوروبا، بقيادة لندن وباريس وبرلين وأمستردام | متوسط المدى (2-4 سنوات) |

| التوسع السريع في البنية التحتية لشحن المركبات الكهربائية | +1.2% | عموم أوروبا، مع نشر متسارع في ألمانيا وهولندا وفرنسا ودول الشمال | متوسط المدى (2-4 سنوات) |

| انتعاش السياحة في البحر المتوسط | +1.0% | إسبانيا، إيطاليا، اليونان، جنوب فرنسا | قصير المدى (≤ سنتان) |

| برامج الاستدامة المؤسسية | +0.9% | عموم أوروبا، مع تركيز في شمال أوروبا | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الارتفاع في المسافرين الرقميين الأصليين يعزز الحجوزات المتصلة

تنمو المعاملات المتصلة بمعدل سنوي 11.2%، مما يعيد تشكيل سوق تأجير المركبات في أوروبا من خلال التسعير الديناميكي والرحلات المحمولة السلسة. يتيح انتشار الهواتف الذكية بنسبة 85%+ في أوروبا الغربية المقارنة في الوقت الفعلي، مما يساعد المشغلين الرقميين الرائدين على تأمين أسعار مميزة وتقليل تكاليف الاستحواذ. تولد الحجوزات الرقمية عادة إيصالات متوسطة أعلى بنسبة 23% بفضل البيع الإضافي المدعوم بالخوارزميات، مما يدفع العلامات التجارية التقليدية إلى تسريع ربط واجهات برمجة التطبيقات وإعادة تصميم التطبيقات. مع انخفاض تحمل العملاء للتسعير غير الشفاف، أصبحت سير العمل الرقمية الشفافة محورية لحقوق العلامة التجارية.

تفويضات الاتحاد الأوروبي Fit-for-55 تسرع كهربة الأساطيل

أهداف الأساطيل صفرية الانبعاثات المدمجة في Fit-for-55 أثارت خطط النفقات الرأسمالية متعددة السنوات بين مجموعات الإيجار الرائدة، والكثير منها يهدف إلى 50-70% كهربة بحلول عام 2030. يتم تعويض التكاليف الأولية الأعلى جزئياً بواسطة صناديق الابتكار في الاتحاد الأوروبي وتخصيص خطة العمل للسيارات البالغ مليار يورو من المفوضية الأوروبية للبنية التحتية والتجارب المستقلة. الشراكات مثل بناء Arval للشبكة من المركبة إلى الشبكة، التي تستهدف 700,000 نقطة شحن، توضح تقارب النظام البيئي.

ارتفاع نماذج "السيارة كخدمة" القائمة على الاشتراك

برامج الاشتراك، التي تنمو بمعدل نمو سنوي مركب 38%، تدمج مرونة الإيجار مع قابلية التنبؤ بالتأجير. الاستيعاب أقوى بين الأشخاص الذين تتراوح أعمارهم بين 18-44 عاماً، 49% منهم يفضلون الاشتراكات على الملكية في المملكة المتحدة. يستفيد المشغلون من الصيانة والتأمين المجمعين لتسهيل إدراك الأسعار، بينما يرى الممولون أن الاشتراكات تحول 22 مليار يورو من الائتمان السيارات السنوي في الاتحاد الأوروبي-5 بحلول عام 2025. العروض الهجينة من شركات مثل Drivalia توضح كيف يتقارب سوق تأجير المركبات في أوروبا نحو محافظ التنقل الشامل.

برامج الاستدامة المؤسسية تفضل إيجارات منخفضة الكربون

تدمج الشركات في شمال أوروبا مقاييس الكربون في سياسات السفر، مما يدفع مكانة مميزة للإيجارات الكهربائية والهجينة بأسعار يومية أعلى بنسبة 15-20%. ومع ذلك، فإن 35% فقط من مديري السفر يدمجون أهداف الاستدامة في برامج السيارات، انخفاضاً من 43% قبل عام. تشير الفجوة إلى مجال للشركات المؤجرة التي تجمع بين تقارير الكربون وخدمات الإزاحة، خاصة مع إمكانية أن تؤدي قواعد الاتحاد الأوروبي إلى رفع أساطيل الشركات صفرية الانبعاثات إلى 72% بحلول عام 2030.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| قيم البقايا المتقلبة لمحرك الاحتراق الداخلي | -0.90% | عموم أوروبا، مع تركيز في أوروبا الغربية والشمالية | متوسط المدى (2-4 سنوات) |

| تكاليف اقتناء المركبات الكهربائية المرتفعة | -0.80% | الدول الأعضاء في الاتحاد الأوروبي، مع أقوى تأثير في ألمانيا وفرنسا وهولندا ودول الشمال | متوسط المدى (2-4 سنوات) |

| قواعد حماية المستهلك الأوروبية الأكثر صرامة | -0.70% | الدول الأعضاء في الاتحاد الأوروبي، مع أقوى تأثير في ألمانيا وفرنسا وإيطاليا | قصير المدى (≤ سنتان) |

| أكل إيجارات داخل المدينة الحضرية | -0.60% | المناطق الحضرية الكبرى في جميع أنحاء أوروبا، بقيادة لندن وباريس وبرلين وأمستردام | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

قواعد حماية المستهلك الأوروبية الأكثر صرامة تضخم تكاليف الامتثال

أظهرت "المسح المصغر" للاتحاد الأوروبي أن 45% فقط من مواقع الوساطة متوافقة بالكامل، مما يجبر المشغلين على إصلاح محركات الحجز الخلفية، وتوحيد إفصاحات التأمين، والقضاء على الإضافات المحددة مسبقاً. تواجه الشركات الصغيرة تأثيرات تكلفة إلى دخل غير متناسبة أعلى، مما يسرع توحيد السوق ولكن في النهاية يعزز ثقة المستهلك.

قيم البقايا المتقلبة لمحرك الاحتراق الداخلي وسط الاستيعاب السريع للمركبات الكهربائية

تقلبات قيم البقايا قلصت 24-30% من عائدات إعادة بيع محرك الاحتراق الداخلي في ألمانيا والمملكة المتحدة، مما يضغط على هوامش تدوير الأصول ويدفع Hertz للتخلص من ثلث مخزون المركبات الكهربائية بعد خسارة 479 مليون دولار أمريكي في الربع الرابع من عام 2024. يسرع المشغلون الاستحواذات، مستهدفين مستويات الأساطيل تحت عام 2024 لتخفيف مخاطر الأسعار والحفاظ على الاستخدام.

تحليل الشرائح

حسب نوع الحجز: القنوات الرقمية تعيد تعريف التوزيع

مال حجم سوق تأجير المركبات في أوروبا بشدة نحو القنوات غير المتصلة في عام 2024، لكن البوابات المتصلة تتوسع بشكل أسرع وتسيطر على حصة سوقية 65.20% في عام 2024 حيث يقدر المستخدمون المدعومون بالهواتف الذكية التأكيد الفوري والتسعير الشفاف. تستمر الحجوزات غير المتصلة في جذب مكاتب السفر المؤسسية والعملاء المباشرين لكنها تفقد حصة كل عام مع نضج واجهات الويب والهاتف المحمول.

من المتوقع أن تشهد المنصات المتصلة نمواً بمعدل نمو سنوي مركب 11.20% بحلول عام 2030 نظراً لأنها تدمج بشكل متزايد محركات الذكاء الاصطناعي التي تتزامن مع الطلب في الوقت الفعلي مع توفر الأسطول، مما يرفع العائد ويدعم البيع الإضافي المساعد. من المتوقع أن يرتفع المستخدمون من 63 مليون في عام 2023 إلى أكثر من 80 مليون بحلول عام 2027، مما يوضح كيف يتطور سوق تأجير المركبات في أوروبا إلى نظام بيئي مدفوع بالبيانات. شراكات واجهة برمجة التطبيقات مع شركات الطيران ووكالات السفر عبر الإنترنت تمد الوصول، بينما التسعير المتغير يخفف نقص موسم الذروة ويحقق أرباح من ندرة المركبات.

حسب قناة الإيجار: هيمنة المطار تواجه تحدي خارج المطار

استحوذت محطات داخل المطار على حصة سوقية 55.10% في عام 2024 بسبب المسافرين الأسرى يقبلون التسعير المميز. رسوم الامتياز، غالباً ما تصل إلى 12% من الإيرادات الإجمالية، تقلل الهوامش لكنها تضمن الحجم. المنافذ خارج المطار، بما في ذلك المراكز الضاحية ومفاهيم التسليم إلى الباب، من المتوقع أن تتفوق على نمو سوق تأجير المركبات في أوروبا الإجمالي، مدعومة برسوم الازدحام الحضري وتفضيل المستهلكين للاستلام المحلي.

من المتوقع أن تسجل شريحة خارج المطار معدل نمو سنوي مركب 7.50% بحلول عام 2030، حيث تصبح استراتيجية بشكل متزايد للمشغلين الذين يسعون لتخفيف التكاليف العالية المرتبطة بعمليات المطار بينما يحتجزون الطلب المحلي والحسابات المؤسسية التي تفضل المواقع الحضرية المريحة.

حسب مدة الإيجار: نماذج الاشتراك تعطل الشرائح التقليدية

ظلت الإيجارات قصيرة المدى لغاية 30 يوماً مهيمنة بحصة سوقية 70.25% في عام 2024، مما يعكس السفر الترفيهي والرحلات المؤسسية. ومع ذلك، فإن شريحة الاشتراك تتآكل الحدود بين الإيجار والتأجير، محولة العقود محددة المدة إلى اتفاقيات شهرية متجددة تشمل الصيانة والتأمين وأحياناً الشحن. تمثل الاشتراكات الآن حصة بخانتين من طلب سوق تأجير المركبات في أوروبا الإضافي.

عقود الإيجار التشغيلية الأطول تتوسع أيضاً بمعدل نمو سنوي مركب 38.55% حتى عام 2030 حيث تعيد الشركات التفكير في ملكية الأسطول. تستفيد شركات الإيجار من التليماتكس لإدارة حدود الأميال والخدمة التنبؤية، مما يضمن استرداد القيمة المتبقية العالية بينما تلبي متطلبات مرونة العملاء.

حسب التطبيق: انتعاش السفر التجاري يعيد تشكيل الطلب

حققت الترفيه/السياحة غالبية معاملات عام 2024 واستحوذت على حصة سوقية 60.15%، بفضل انتعاش البحر المتوسط ووصول قياسي ومواسم كتف ممتدة. إدارة العائد أمر بالغ الأهمية حيث يبحث السياح الحساسون للأسعار عن خيارات الميزانية، لكن معدلات الترقية ترتفع عندما تكون القدرة الأكبر للأمتعة أو العلامة التجارية المميزة مرغوبة.

الطلب المؤسسي، على الرغم من بطء الانتعاش، يحقق إيرادات يومية متوسطة أعلى وموسمية أقل، من المتوقع أن يشهد نمواً بمعدل نمو سنوي مركب 8.10% بحلول عام 2030. تؤثر مقاييس الاستدامة على اختيار المركبات هنا، مع شركات تجرب لوحات معلومات CO₂ وتفضل النماذج الهجينة أو الكهربائية. رحلات العمل الممزوجة بالترفيه تمزج الشريحتين، مما يطيل فترات الإيجار ويفضل المركبات عالية التجهيز، مما يدعم ملف استخدام أكثر توازناً طوال العام لسوق تأجير المركبات في أوروبا.

حسب فئة المركبة: سيارات الدفع الرباعي تتسارع بينما الاقتصادية تحتفظ بالصدارة

تستمر السيارات الاقتصادية في تثبيت الأساطيل بحصة سوقية 34.80% بسبب تكاليف الاقتناء المناسبة والدوران العالي والجاذبية الواسعة. شكلت أكبر شريحة من حصة سوق تأجير المركبات في أوروبا في عام 2024. سيارات الدفع الرباعي والكروس أوفر، ومع ذلك، تظهر أقوى معدل نمو سنوي مركب 9.60% حتى عام 2030 حيث تقدر العائلات والمجموعات المساحة الداخلية والحضور على الطريق، خاصة في الرحلات متعددة البلدان. يعيد المشغلون تخصيص النفقات الرأسمالية نحو هذه النماذج، لكن يجب أن يوفقوا بين أسعار الشراء الأعلى ومخاطر القيمة المتبقية في سوق يتحول إلى أنظمة القيادة الكهربائية.

تستحوذ الفئات المميزة على حجم محدود لكن ربحية مفرطة، مدعومة بالمديرين التنفيذيين للشركات والسياح الأثرياء. الشاحنات التجارية الخفيفة تخدم مكانة لوجستية متميزة، مدفوعة بتنفيذ التجارة الإلكترونية ونشاط النقل المنزلي الحضري.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب نظام القيادة: الانتقال الكهربائي يتسارع رغم التحديات

احتفظت مركبات محرك الاحتراق الداخلي بحصة 88.20% من حجم سوق تأجير المركبات في أوروبا في عام 2024، مما يبرز عادات التزود بالوقود المترسخة وندرة أجهزة الشحن العامة. ومع ذلك تسجل المركبات الكهربائية بالبطارية أسرع معدل نمو سنوي مركب 32.30%، ممكنة بانخفاض تكاليف البطارية ومناطق الانبعاثات المنخفضة الحضرية والحوافز الحكومية. تعمل النماذج الهجينة كحل وسيط، توازن بين ضمان النطاق وتخفيضات الانبعاثات.

عدم يقين القيمة المتبقية وتباين تكاليف الإصلاح العالية تبقى عوائق. تصبح الشراكات مع مشغلي الشحن وضمانات بطارية الشركة المصنعة للمعدات الأصلية بنود تعاقدية قياسية حيث تقلل شركات الإيجار من مخاطر المشتريات الكهربائية.

حسب نموذج الخدمة: نمو الاشتراك يعطل الإيجار التقليدي

لا يزال الإيجار اليومي التقليدي يسيطر على حوالي 80.30% من الإيرادات، مدعوماً بحركة المطار والعمليات الراسخة منذ فترة طويلة. الاشتراك، ومع ذلك، يعيد صياغة سرد سوق تأجير المركبات في أوروبا بمعدل نمو سنوي مركب 38.10%. يقدر العملاء القدرة على تبديل المركبات وإيقاف العقود وتجميع تكاليف الخدمة. مشاركة السيارات، المقاسة بالدقائق أو الساعات، تأخذ حصة في المراكز الحضرية الكثيفة حيث قيود الوقوف وتسعير الازدحام لا تشجع الملكية الخاصة.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: القيادة الذاتية تهيمن مع نمو الاستعانة بمصادر خارجية للشركات

تشكل إيجارات القيادة الذاتية 85.15% من حصة السوق، مما يعكس شبكات الطرق الواسعة في أوروبا ورغبة السياح في حرية خط السير. تطبيقات الهاتف المحمول التي تدمج الملاحة وتقارير الأضرار والقفل/فتح القفل عن بُعد ترفع ثقة المستخدم عند القيادة في الخارج.

الاستعانة بمصادر خارجية لأسطول الشركات يتوسع بمعدل نمو سنوي مركب 10.40% حيث تتخلى الشركات عن أصول الميزانية العمومية لصالح ميزانيات التنقل ذات التكلفة المتغيرة. تقدم شركات الإيجار حلول مُدارة بالكامل، بما في ذلك مركبات مخصصة وتقارير التليماتكس وتتبع الكربون، مما يمد بصمة سوق تأجير المركبات في أوروبا إلى علاقات المؤسسات طويلة المدى.

التحليل الجغرافي

تحقق المملكة المتحدة أعلى معدل نمو سنوي مركب 2025-2030 بنسبة 7.60%، مدفوعة بمكانة لندن كمركز أعمال وانتعاش السياحة السريع في البلاد. التسعير المرتفع المرتبط بنقص المعروض يدعم نمو الإيرادات، بينما شهية المستهلك لخدمات الاشتراك تتجاوز المتوسط الإقليمي. تراجع التحفيز التدريجي للحكومة البريطانية خفف، لكنه لم يوقف مسار الكهربة.

تحتل إسبانيا المرتبة الثانية بمعدل نمو سنوي مركب 7.10%، مدفوعة بتوسع السياحة في البحر المتوسط. الوصول الدولي القياسي يدفع الاستخدام فوق 90% في الصيف، مما يدفع تحسين العائد لكنه يضغط على قدرة الأسطول. صانعو السياسات الإقليميون في مايوركا وإيبيزا يحددون أحجام سيارات الإيجار لتخفيف الازدحام، مما يدفع المشغلين نحو الخيارات الكهربائية التي تتماشى مع أهداف الاستدامة الجديدة.

مجموعة الشمال، بقيادة معدل نمو سنوي مركب للسويد 6.90%، تستفيد من الانتشار الرقمي العالي واعتماد المركبات الكهربائية الاستثنائي. حصة النرويج البالغة 89% من المبيعات الكهربائية للسيارات الجديدة تضع سابقة لكهربة الإيجار. مشغلون مثل Drivalia يوسعون البصمات الشمالية، واثقين من أن البنية التحتية للشحن والوعي البيئي يترجمان إلى تحمل أسعار مميزة.

المشهد التنافسي

تستفيد Europcar من هيكلها متعدد العلامات التجارية وشبكة المحطات الكثيفة لمعالجة شرائح العملاء المتنوعة. تستفيد Enterprise Holdings من شبكة واسعة خارج المطار لتعميق الاختراق المؤسسي. تنشر SIXT موضع مميز ومنصة رقمية غنية بالبيانات لتأمين عملاء عائد عالي مع تسريع حصة أسطول المركبات الكهربائية. تقوم Avis Budget Group برقمنة العمليات واستغلال بيانات السيارات المتصلة لتحسين التسعير والصيانة. تبقى Hertz لاعب توسع لكنها تعيد معايرة استراتيجيتها الكهربائية بعد شطب الأسطول في عام 2024.

الوافدون الجدد والمعطلون المدفوعون بالتكنولوجيا يعيدون رسم الحدود التنافسية. استحواذ Lyft البالغ 175 مليون يورو على FREENOW يدخل عملاق طلب الركوب في مزيج تأجير السيارات الأوروبية، مما يشير إلى عروض التنقل المتقاربة. يتشارك متخصصو الاشتراك مع الشركات المصنعة للمعدات الأصلية لتأمين التوريد التفضيلي، بينما يستخدم الوسطاء المستقلون محركات مقارنة الأسعار لكسب المسافرين الترفيهيين المركزين على التكلفة. علوم البيانات وجودة واجهة المستخدم وقدرة كهربة الأسطول تبرز كمحاور التمايز الأساسية في سوق تأجير المركبات في أوروبا.

قادة صناعة تأجير المركبات في أوروبا

Avis Budget Group Inc.

Europcar Mobility Group

Hertz Global Holdings

SIXT SE

Enterprise Holdings Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: اشترت Lyft شركة FREENOW مقابل 175 مليون يورو، مؤمنة العمليات في تسع دول أوروبية و150 مدينة.

- يناير 2025: استحوذت Resource Partners على حصة 40% في Flex To Go لتمويل توسعها في ألمانيا وأسواق الاتحاد الأوروبي الأخرى.

- فبراير 2024: وقعت Ayvens اتفاقية إطار مع Stellantis لما يصل إلى 500,000 مركبة بحلول عام 2026، مما يعزز الوصول إلى محفظة واسعة من المركبات الكهربائية.

نطاق تقرير سوق تأجير المركبات في أوروبا

تساعد خدمة تأجير السيارات العملاء على استئجار سيارة ركاب لفترة محددة، تتراوح عموماً من بضع ساعات إلى بضعة أسابيع، بمعدل محدد مسبقاً. يمكن استخدام هذه الخدمة لأغراض الترفيه/السياحة أو الأعمال.

ينقسم السوق الأوروبي لتأجير السيارات حسب نوع الحجز ومدة الإيجار ونوع التطبيق ونوع المركبة والبلد. حسب نوع الحجز، ينقسم السوق إلى غير متصل ومتصل. حسب مدة الإيجار، ينقسم السوق إلى قصير المدى وطويل المدى. حسب نوع التطبيق، ينقسم السوق إلى الترفيه/السياحة والأعمال. حسب نوع المركبة، ينقسم السوق إلى السيارات الاقتصادية/الميزانية والسيارات المميزة/الفاخرة. حسب البلد، ينقسم السوق إلى ألمانيا والمملكة المتحدة وفرنسا وإسبانيا وإيطاليا وبقية أوروبا.

يقدم التقرير حجم السوق والتوقعات لجميع الشرائح المذكورة أعلاه من ناحية القيمة (دولار أمريكي).

| غير متصل |

| متصل |

| داخل المطار |

| خارج المطار |

| قصير المدى (حتى 30 يوماً) |

| طويل المدى / الإيجار التشغيلي (أكثر من 30 يوماً) |

| الترفيه / السياحة |

| الأعمال / المؤسسات |

| اقتصادية |

| مدمجة |

| سيارات الدفع الرباعي والكروس أوفر |

| فاخرة / مميزة |

| الشاحنات التجارية الخفيفة والشاحنات |

| محرك الاحتراق الداخلي |

| مركبة كهربائية هجينة |

| مركبة كهربائية بالبطارية |

| تأجير السيارات التقليدي |

| اشتراك المركبات |

| مشاركة السيارات |

| قيادة ذاتية |

| بسائق |

| الاستعانة بمصادر خارجية لأسطول الشركات |

| ألمانيا |

| المملكة المتحدة |

| فرنسا |

| إسبانيا |

| إيطاليا |

| هولندا |

| الشمال (السويد، النرويج، الدنمارك، فنلندا) |

| بقية أوروبا |

| حسب نوع الحجز | غير متصل |

| متصل | |

| حسب قناة الإيجار | داخل المطار |

| خارج المطار | |

| حسب مدة الإيجار | قصير المدى (حتى 30 يوماً) |

| طويل المدى / الإيجار التشغيلي (أكثر من 30 يوماً) | |

| حسب التطبيق | الترفيه / السياحة |

| الأعمال / المؤسسات | |

| حسب فئة المركبة | اقتصادية |

| مدمجة | |

| سيارات الدفع الرباعي والكروس أوفر | |

| فاخرة / مميزة | |

| الشاحنات التجارية الخفيفة والشاحنات | |

| حسب نظام القيادة | محرك الاحتراق الداخلي |

| مركبة كهربائية هجينة | |

| مركبة كهربائية بالبطارية | |

| حسب نموذج الخدمة | تأجير السيارات التقليدي |

| اشتراك المركبات | |

| مشاركة السيارات | |

| حسب المستخدم النهائي | قيادة ذاتية |

| بسائق | |

| الاستعانة بمصادر خارجية لأسطول الشركات | |

| حسب الجغرافيا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إسبانيا | |

| إيطاليا | |

| هولندا | |

| الشمال (السويد، النرويج، الدنمارك، فنلندا) | |

| بقية أوروبا |

الأسئلة الرئيسية المجاب عليها في التقرير

ما حجم سوق تأجير المركبات في أوروبا؟

قُدر سوق تأجير المركبات في أوروبا بـ 14.78 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يتجاوز 23 مليار دولار أمريكي بحلول عام 2030.

أي شريحة من سوق تأجير المركبات في أوروبا تنمو بأسرع وتيرة؟

خدمات اشتراك المركبات تتوسع بحوالي معدل نمو سنوي مركب 38%، متفوقة على الإيجارات اليومية التقليدية والإيجارات طويلة المدى.

ما حصة الأساطيل الكهربائية من أساطيل الإيجار في أوروبا؟

لا تزال نماذج محرك الاحتراق الداخلي تهيمن بحصة 88% في عام 2024، لكن أساطيل المركبات الكهربائية بالبطارية هي شريحة نظام القيادة الأسرع نمواً بمعدل نمو سنوي مركب 32%.

من هي الشركات الرائدة في سوق تأجير المركبات في أوروبا؟

Europcar Mobility Group وEnterprise Holdings وSIXT SE وAvis Budget Group وHertz Global Holdings معاً تمثل حوالي 75% من إيرادات السوق.

كيف تؤثر لوائح الاتحاد الأوروبي على سوق تأجير المركبات في أوروبا؟

أهداف المناخ Fit-for-55 تسرع كهربة الأساطيل، بينما قواعد حماية المستهلك الجديدة تزيد تكاليف الامتثال وتدفع المشغلين نحو رحلات الحجز الرقمية الشفافة.

لماذا تُعتبر الحجوزات المتصلة مهمة لشركات الإيجار؟

تنمو القنوات المتصلة بشكل أسرع من السوق الإجمالي، وتحقق قيم معاملات متوسطة أعلى من خلال التسعير الديناميكي والبيع الإضافي، وتقلل تكاليف استحواذ العملاء.

آخر تحديث للصفحة في: