حجم وحصة السوق الأوروبية للتصنيع الذكي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

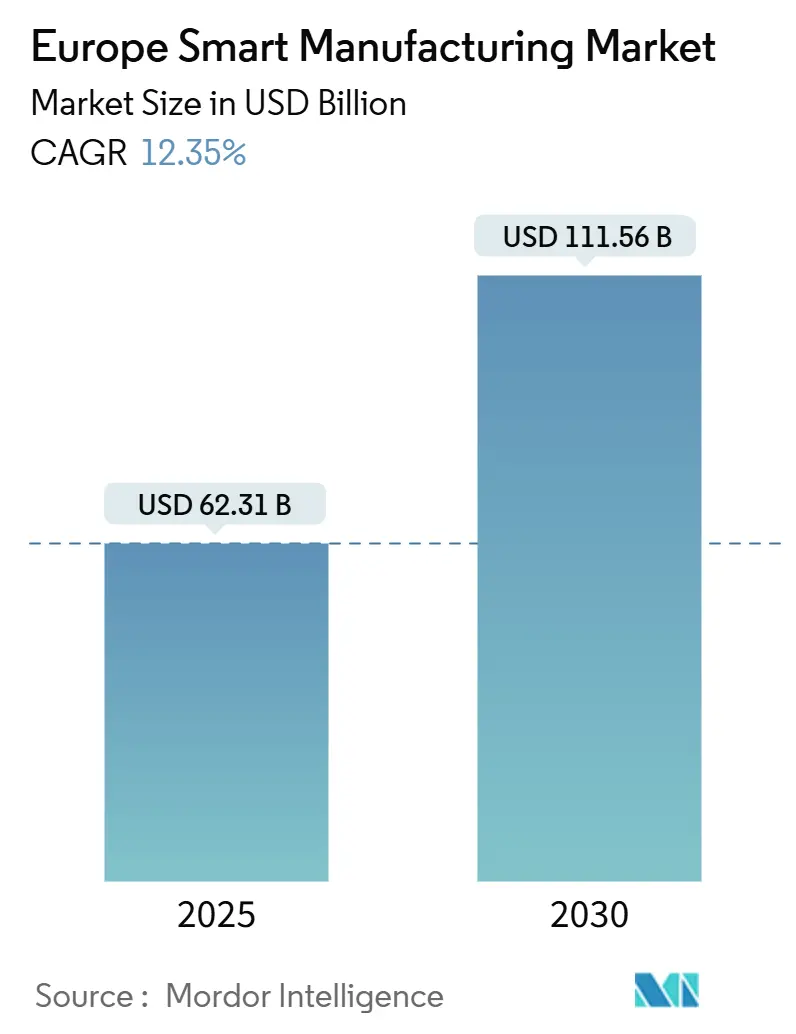

| حجم السوق (2025) | 62.31 مليار دولار أمريكي |

| حجم السوق (2030) | 111.56 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 12.35% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق الأوروبية للتصنيع الذكي من قبل Mordor Intelligence

يقدر حجم السوق الأوروبية للتصنيع الذكي حاليًا بقيمة 62.31 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 111.56 مليار دولار أمريكي بحلول عام 2030، متوسعة بمعدل نمو سنوي مركب قدره 12.35%. تسارع تضخم تكاليف العمالة المتزايد، والتمويل العام البارز مثل برنامج InvestAI بقيمة 200 مليار يورو (213 مليار دولار أمريكي)، والضغط التنظيمي المتصاعد في إطار قانون المرونة السيبرانية مجتمعة من اعتماد تقنيات الإنتاج المتصلة. تستمر الروبوتات الصناعية في ترسيخ أتمتة أرضية المصانع، بينما تفتح عمليات نشر الذكاء الاصطناعي الطرفي والتوأم الرقمي رؤى العمليات في الوقت الفعلي التي تضخم استخدام الأصول. تسعى المؤسسات إلى نظم بيئية قائمة على المنصات التي تدمج أجهزة التحكم، وربط إنترنت الأشياء الصناعي، وبرامج التحليلات حتى يتمكنوا من كبح استهلاك الطاقة والامتثال لمعايير صافي الصفر. يشتد المجال التنافسي حيث يمتص الرواد المتخصصين في الذكاء الاصطناعي، وتربط الحكومات الحوافز المالية بضمانات سيادة البيانات المحلية، مما يحول السوق الأوروبية للتصنيع الذكي إلى ركيزة استراتيجية للمرونة الاقتصادية.

الوجبات الرئيسية من التقرير

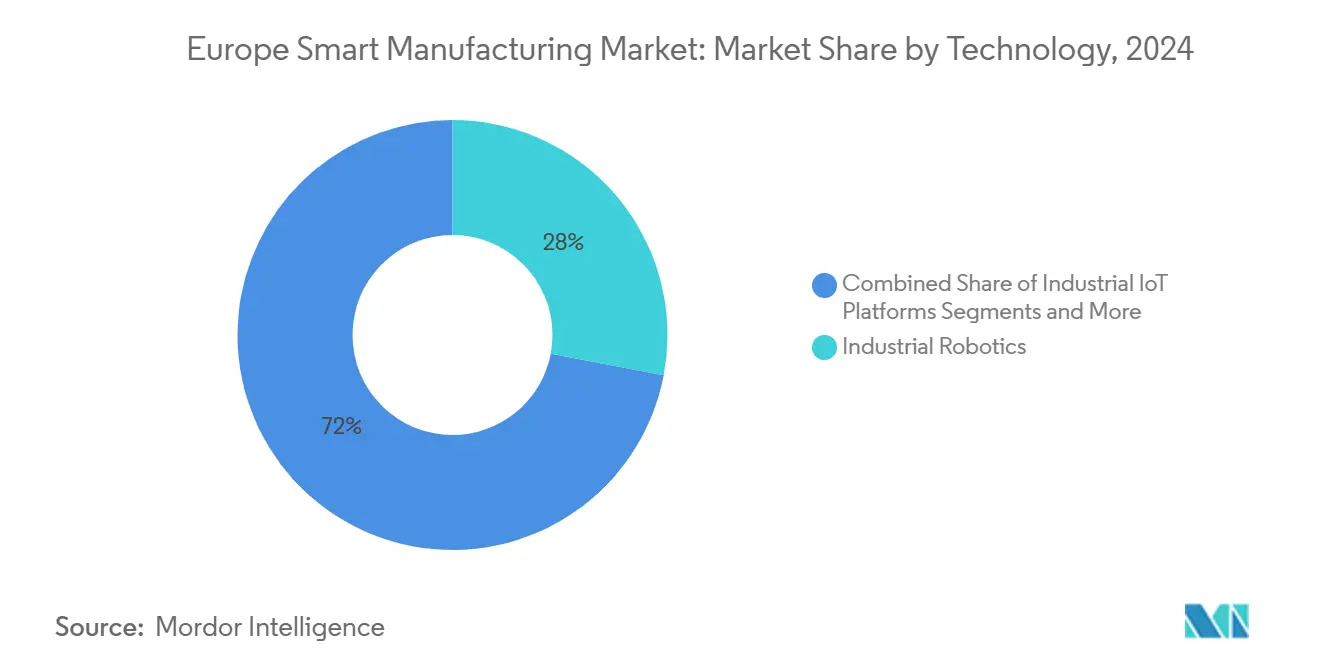

- حسب التكنولوجيا، قادت الروبوتات الصناعية بنسبة 28% من حصة السوق الأوروبية للتصنيع الذكي في عام 2024؛ من المتوقع أن يتوسع التوأم الرقمي والمحاكاة بمعدل نمو سنوي مركب قدره 16.8% إلى عام 2030.

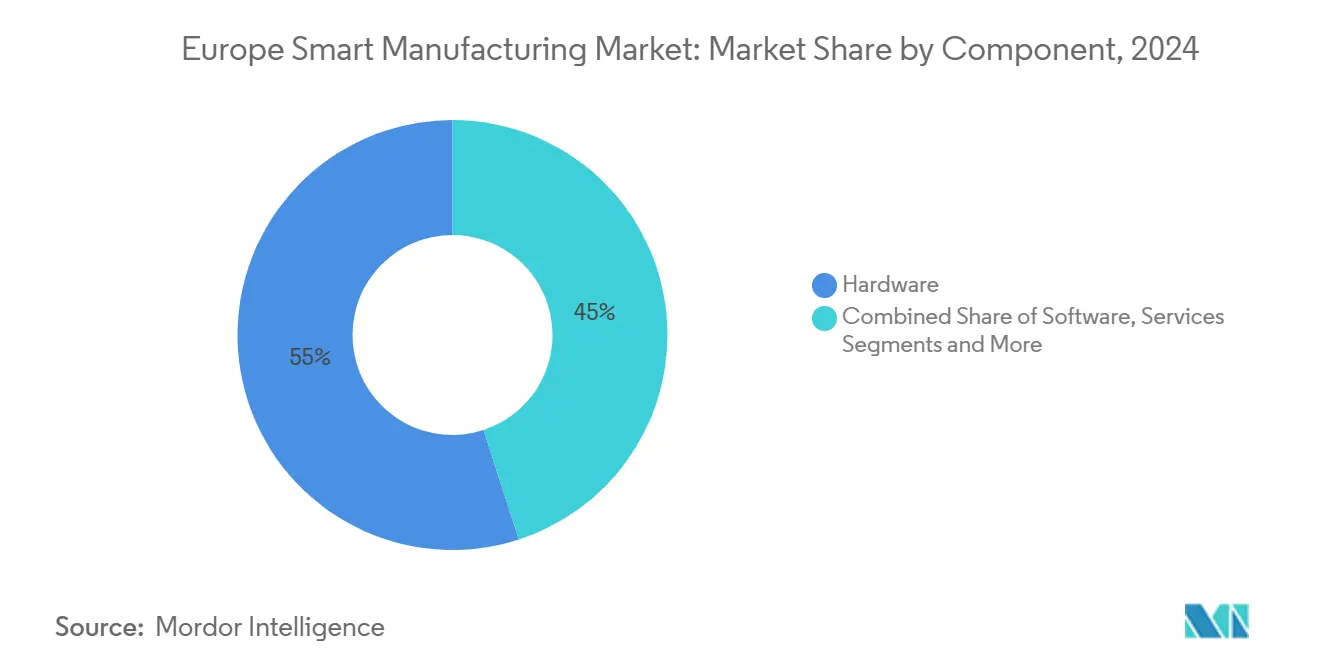

- حسب المكون، استحوذت الأجهزة على 55% من حصة الإيرادات من حجم السوق الأوروبية للتصنيع الذكي في عام 2024، بينما تتقدم أجهزة الحوسبة الطرفية بمعدل نمو سنوي مركب قدره 14.5% حتى عام 2030.

- حسب صناعة المستخدم النهائي، احتفظت السيارات بحصة 23% من السوق الأوروبية للتصنيع الذكي في عام 2024، بينما تظهر الإلكترونيات وأشباه الموصلات أسرع معدل نمو سنوي مركب قدره 14.9% إلى عام 2030.

- حسب البلد، احتلت ألمانيا 24% من حجم السوق الأوروبية للتصنيع الذكي في عام 2024، وتتوسع بولندا بمعدل نمو سنوي مركب قدره 12.4% حتى عام 2030.

اتجاهات ورؤى السوق الأوروبية للتصنيع الذكي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| مخططات تمويل الصناعة 4.0 في الاتحاد الأوروبي | +2.10% | ألمانيا، فرنسا، هولندا، انتشار إلى أوروبا الوسطى والشرقية | المدى المتوسط (2-4 سنوات) |

| ضغط ارتفاع تكاليف العمالة الذي يدفع أتمتة المصانع | +3.20% | أوروبا الشمالية والغربية | المدى القصير (≤ 2 سنة) |

| التبني السريع لربط إنترنت الأشياء الصناعي | +2.80% | ألمانيا، المملكة المتحدة، هولندا، التوسع إلى بولندا والتشيك | المدى المتوسط (2-4 سنوات) |

| معايير صافي الصفر تسرع حلول تحسين الطاقة | +1.90% | على مستوى الاتحاد الأوروبي، التبني المبكر في ألمانيا واسكندنافيا | المدى الطويل (≥ 4 سنوات) |

| نشر فحص جودة الذكاء الاصطناعي الطرفي في الشركات الصغيرة والمتوسطة | +1.40% | ألمانيا، إيطاليا، فرنسا، ناشئة في أوروبا الوسطى والشرقية | المدى المتوسط (2-4 سنوات) |

| طرح الشبكات الخاصة 5G ذات الدرجة الصناعية | +1.10% | المملكة المتحدة، ألمانيا، فرنسا | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

مخططات تمويل الصناعة 4.0 في الاتحاد الأوروبي

يطلق التمويل الأوروبي القوي رؤوس أموال غير مسبوقة للتحول الرقمي. يوفر برنامج ألمانيا Manufacturing-X 150 مليون يورو (160 مليون دولار أمريكي) لإنشاء مساحات بيانات صناعية قابلة للتشغيل البيني، بينما تحشد هندسة InvestAI الأوسع 200 مليار يورو (213 مليار دولار أمريكي) عبر البنية التحتية للذكاء الاصطناعي. وصول الشركات الصغيرة والمتوسطة إلى المنح المطابقة يخفض حواجز الدخول؛ لقد ضخ برنامج Made Smarter التجريبي في المملكة المتحدة بالفعل 22 مليون جنيه إسترليني (28 مليون دولار أمريكي) في 350 مشروعًا تقنيًا ولدت 1,600 وظيفة جديدة. تتبع زخم المشاريع التدفقات العامة، كما يتضح من قفزة ألمانيا بنسبة 67% في الشركات الناشئة للتصنيع المدعوم بالذكاء الاصطناعي والتزامات الشركات الضخمة من AWS وMicrosoft وApple. تضع هذه التدفقات الرأسمالية السوق الأوروبية للتصنيع الذكي كبديل موثوق للتصنيع التعاقدي الآسيوي بينما تدافع عن السيادة التكنولوجية الإقليمية. [1]BMWK, "Manufacturing-X Funding Programme", Federal Ministry for Economic Affairs and Climate Action, bmwk.de

ضغط ارتفاع تكاليف العمالة الذي يدفع أتمتة المصانع

ارتفعت متوسط تكاليف العمالة في الساعة في الاتحاد الأوروبي بنسبة 5% سنويًا إلى 33.5 يورو (35.7 دولار أمريكي) في عام 2024، مما وسع الفجوة بين أوروبا الغربية والمناطق ذات الأجور المنخفضة. تتصدر لوكسمبورغ الكتلة بـ 55.2 يورو (58.8 دولار أمريكي) في الساعة، مما يزيد من الإلحاح التنافسي للأتمتة بين المنتجين المتميزين. يواجه أرباب العمل أيضًا فجوة حادة في المواهب: 75% من الشركات التي شملها الاستطلاع عبر 21 دولة تبلغ عن صعوبة في ملء الأدوار الماهرة. تحول هذه الضغوط المترابطة الأتمتة من رافعة كفاءة اختيارية إلى متطلب وجودي، مما يسرع استبدال المهام المتكررة بأنظمة الروبوتات والرؤية الحاسوبية عبر السوق الأوروبية للتصنيع الذكي. [2]European Commission, "Data Space for Manufacturing (deployment)", hadea.ec.europa.eu

التبني السريع لربط إنترنت الأشياء الصناعي

تقدم الشبكات الخاصة 5G ووحدات التعديل منخفضة التكلفة النطاق الترددي والحتمية اللازمة لالتقاط بيانات الآلات على نطاق واسع. يوضح نشر Ericsson في مصنع الأسمنت CIMPOR البرتغالي التحكم مغلق الحلقة الذي يقطع الانبعاثات ووقت توقف الصيانة في آن واحد. في المملكة المتحدة، تستخدم أكثر من دزينة من التركيبات المرجعية 5G لتنسيق المركبات الموجهة ذاتيًا والتحليلات في الوقت الفعلي. يتم تسهيل تكامل المعدات البنية بواسطة عقد إنترنت الأشياء القابلة للتوصيل والتشغيل التي تحول مخرجات RS-232 إلى بروتوكولات MQTT، مما يسمح للأصول القديمة بتغذية بحيرات بيانات المؤسسة. تدعم هذه الشبكة المترابطة من الاتصال الصيانة التنبؤية وتعزز حوكمة البيانات اللامركزية المطلوبة داخل السوق الأوروبية للتصنيع الذكي. [3]Ericsson, "Ericsson and Vodafone deploy private 5G at CIMPOR Portugal", ericsson.com

معايير صافي الصفر تسرع حلول تحسين الطاقة

تدفع السياسة المناخية للاتحاد الأوروبي رؤوس الأموال نحو الحرارة المكهربة للعمليات وإدارة الطاقة المدعومة بالذكاء الاصطناعي. خفض مصنع Siemens في Fürth استهلاك الطاقة لكل وحدة إنتاج بنسبة 64% بينما رفع الإنتاج بنسبة 145%، مما يصدق على تأثير النتيجة الثلاثية. يمكّن تكامل MES وEMS في الوقت الفعلي المشغلين من تعديل سحب الطاقة مقابل أسعار الكهرباء المتقلبة، مما يدمج الاستدامة في قرارات خط التكلفة الأساسية. تكرر شركات تصنيع السيارات الأصلية النموذج من خلال أنظمة القيادة الآلية داخل المصنع التي تقلل وقت اللوجستيات واستخدام البطارية. وبالتالي، يصبح الامتثال للكربون ميزة مدمجة داخل السوق الأوروبية للتصنيع الذكي.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| مخاوف الأمن السيبراني وسيادة البيانات | -1.80% | ألمانيا وفرنسا، على مستوى الاتحاد الأوروبي | المدى القصير (≤ 2 سنة) |

| رؤوس أموال تكامل المجال البني المرتفعة | -2.30% | ألمانيا، المملكة المتحدة، إيطاليا | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

مخاوف الأمن السيبراني وسيادة البيانات

يفرض قانون المرونة السيبرانية تقييمات المطابقة المدرجة حسب المخاطر وقد يفرض عقوبات تصل إلى 15 مليون يورو (16 مليون دولار أمريكي) أو 2.5% من الحجم الإجمالي العالمي. تصعد قوانين GDPR وNIS 2 المتداخلة من أعباء التوثيق، خاصة للشركات الصغيرة والمتوسطة ذات الفرق السيبرانية المحدودة. يبطئ الخوف من نقل البيانات خارج الحدود الإقليمية الهجرة إلى منصات فائقة الحجم مستضافة خارج الاتحاد الأوروبي، مما يجبر الموردين على تقديم سحابات سيادية أو أجهزة تحليلات طرفية. تطيل تكاليف الامتثال هذه دورات النشر وتخفف من وتيرة النمو القريبة المدى للسوق الأوروبية للتصنيع الذكي.

رؤوس أموال تكامل المجال البني المرتفعة

تتطلب قاعدة ألمانيا المثبتة من وحدات التحكم في الآلات غير المتجانسة حلول تعديل مخصصة. تظهر الدراسات أن ميزانيات التطوير يمكن أن تصل إلى 50% من نفقات المعدات الجديدة، مما يمد فترات الاسترداد إلى ما وراء عتبات لجان الاستثمار النموذجية. تضخم تعقيدات التكامل نقاط ألم فجوة المهارات، مع 66% من الشركات الصغيرة والمتوسطة البولندية لا تزال تعمل بدون روبوتات رغم نوايا الأتمتة. قد تؤجل الشركات متوسطة الحجم المقيدة ماليًا المشاريع، مما يتنازل عن الأرض للمنافسين المولودين رقمياً ويخفف من معدل النمو السنوي المركب القابل للتحقيق للسوق الأوروبية للتصنيع الذكي.

تحليل القطاعات

حسب التكنولوجيا: الروبوتات تقود بينما التوائم الرقمية تسرع

احتلت الروبوتات الصناعية 28% من حصة السوق الأوروبية للتصنيع الذكي في عام 2024، مدعومة بأتمتة التجميع النهائي للسيارات وخلايا اللحام الموحدة. يشير توسع FANUC في إسبانيا إلى السعي وراء مجموعات جنوب أوروبا غير المخدومة، بينما يفتح روبوتها التعاوني للطلاء المقاوم للانفجار تطبيقات البيئة الخطرة. تتوسع منصات التوأم الرقمي والمحاكاة بمعدل نمو سنوي مركب قدره 16.8%، مدمجة نماذج قائمة على الفيزياء جنبًا إلى جنب مع الذكاء الاصطناعي للتنبؤ بسلوك الأصول وتقليص فترات التشغيل. يفتح تقارب المحاكاة مع MES التحسين مغلق الحلقة، مما يضع التوائم الرقمية كأسرع رافعة داخل السوق الأوروبية للتصنيع الذكي.

تواجه أنظمة التحكم في الأتمتة (PLC، SCADA، DCS) طلب الاستبدال حيث تهاجر المصانع إلى حافلات المجال القائمة على إيثرنت. تعرض طبقات HMI المعززة بالذكاء الاصطناعي مثل Experion Operations Assistant من Honeywell توصيات سياقية تقلل من إرهاق التنبيهات. يتسارع اختراق MES من خلال عمليات الاستحواذ مثل Valmet-FactoryPal، مما يثري لوحات معلومات OEE برؤى وصفية. تحافظ التصنيع الإضافي على موطئ قدم متخصص في تنفيذ قطع الغيار، حيث يفوق تعقيد الهندسة اقتصاديات الحجم. تقوي هذه المجموعة المتنوعة من الأدوات تدفقات الإيرادات المتنوعة عبر السوق الأوروبية للتصنيع الذكي.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب المكون: هيمنة الأجهزة تلاقي نمو الحوسبة الطرفية

حققت الأجهزة 55% من الإيرادات في عام 2024 حيث جهزت الشركات الخطوط بأجهزة الاستشعار والمحركات والخوادم المسرعة بـ GPU. يمثل السحابة الصناعية الجديدة للذكاء الاصطناعي من NVIDIA في ألمانيا، التي تضم 10,000 GPU، البنية التحتية الإقليمية المثالية التي تتيح للمصنعين تدريب نماذج الرؤية محليًا. ترتفع أجهزة الحوسبة الطرفية بنسبة 14.5% سنويًا، مقللة زمن الاستجابة لحلقات التحكم دون الميلي ثانية ومرضية متطلبات سيادة البيانات. تفحص كاميرات الرؤية الآلية المرتبطة بمنصات الاستنتاج المحلية 100% من القطع دون نقاط اختناق النطاق الترددي، مما يصعد من الامتصاص داخل حجم السوق الأوروبية للتصنيع الذكي.

تميز طبقات البرمجيات الآن الميزة التنافسية. تدمج مجموعات SCADA نسخ التوأم الرقمي، وتصنف محركات تحليلات الذكاء الاصطناعي متغيرات السبب الجذري. ينشئ تكامل ERP-to-PLM نسبًا منتج واحدًا، حيوي للقطاعات المنظمة بشدة. ترتفع إيرادات الخدمات حيث يوفر المدمجون الكشف والاستجابة المُدارة على مدار الساعة طوال أيام الأسبوع للوفاء بمعايير قانون المرونة السيبرانية. تحول هذه العروض مجموعة القيمة نحو اشتراكات متكررة، مما يعيد تشكيل ملفات هامش الربح الإجمالي في جميع أنحاء السوق الأوروبية للتصنيع الذكي.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب صناعة المستخدم النهائي: قيادة السيارات تواجه تحدي الإلكترونيات

مثلت السيارات 23% من الطلب في عام 2024، لكن محورها في الكهربة يتطلب خطوط body-in-white ووحدة البطارية المرنة. يظهر نظام القيادة الآلية داخل المصنع من BMW كيف تسخر شركات تصنيع المعدات الأصلية البنية التحتية لليدار لتقليل وقت الخمول اللوجستي الداخلي. تتفوق الإلكترونيات وأشباه الموصلات على جميع الأقران بمعدل نمو سنوي مركب قدره 14.9%، مدعومة بقانون الرقائق الأوروبي وتوسع مصنع ams OSRAM بقيمة 588 مليون يورو (626 مليون دولار أمريكي). يتبع الطيران والدفاع بأدوات NDT المدعومة بالذكاء الاصطناعي ممولة ببرنامج ترقية GE Aerospace بقيمة 78 مليون يورو (83 مليون دولار أمريكي). توسع عمليات النشر عبر القطاعات قائمة العملاء التي تغذي حجم السوق الأوروبية للتصنيع الذكي.

تسرع الصناعات العملياتية أيضًا. يستخدم مشغلو المواد الكيميائية التوائم الرقمية لتجربة تحولات المحفزات افتراضيًا، مما يقلل من التجارب التجريبية المكلفة. تستثمر مجموعات الأغذية والمشروبات في فحص الرؤية للامتثال للمسببات الحساسة، بينما تستخدم مصانع الأدوية منصات التصنيع المستمر مع التحكم التنبؤي النموذجي لرشاقة الإنتاج. يحمي التنويع الناتج السوق الأوروبية للتصنيع الذكي من دورية القطاع الواحد.

التحليل الجغرافي

استحوذت ألمانيا على 24% من حجم السوق الأوروبية للتصنيع الذكي في عام 2024، مدعومة بميتلستاند كثيف ومبادرة مساحة بيانات Manufacturing-X بقيمة 150 مليون يورو (160 مليون دولار أمريكي). ومع ذلك، تقع تكاليف العمالة 13% فوق متوسط الأقران، مما يحفز الأتمتة كمعادل للتكلفة. تقود بولندا النمو بمعدل نمو سنوي مركب قدره 12.4%، جاذبة الاستثمارات في التكنولوجيا الخضراء مثل مصنع المضخات الحرارية من Aira بقيمة 300 مليون يورو (320 مليون دولار أمريكي) الذي سيشحن 500,000 وحدة سنويًا. تجعل المنح الحكومية والقرب من شركات تصنيع المعدات الأصلية الغربية بولندا موقعًا منطقيًا للفيض لتوسعات السعة، مما يضيف حجمًا إلى السوق الأوروبية للتصنيع الذكي.

تستفيد المملكة المتحدة من نظام بيئي قوي للـ 5G الخاص لتجريب تحليلات الحافة عبر مجموعات الطيران والطاقة. تؤكد فرنسا على أطر الذكاء الاصطناعي مفتوحة المصدر، بينما تقوم إيطاليا بتوجيه أموال حافز الطيران إلى مراكز تشغيل القطع المركبة. تستفيد الأسواق الأصغر - هولندا والسويد والنمسا وسويسرا - من الشبكات النطاق العريض المتقدمة والتعاون الجامعي-الصناعي لتجريب الإنتاج عالي التنوع ومنخفض الحجم، مما يثري بشكل جماعي التنوع الجغرافي في السوق الأوروبية للتصنيع الذكي.

المشهد التنافسي

تظهر السوق الأوروبية للتصنيع الذكي تجزئة معتدلة ولكن تركيز متكثف. يضع استحواذ Siemens على Altair بقيمة 10.6 مليار دولار أمريكي طبقات CAE ومحاكاة الذكاء الاصطناعي فوق محفظة Xcelerator، ساعيًا للتحكم الكامل في المكدس من التصميم إلى النشر. يضيف شراء Hitachi بقيمة 71.5 مليون يورو (76 مليون دولار أمريكي) لـ MA micro automation خبرة تجميع الأجهزة الطبية، موسعًا وصول سلسلة القيمة. يشير الفصل المخطط لروبوتات ABB إلى التركيز الاستراتيجي للمحفظة، بهدف إطلاق قيمة المساهمين وتسريع الابتكار المتخصص في القطاعات.

تعيد الشراكات مع قادة الذكاء الاصطناعي تعريف خرائط الطريق: تطور Rockwell وNVIDIA معًا الروبوتات المحمولة المستقلة، بينما تتفرق KION مع NVIDIA وAccenture لتحسين تدفقات المستودعات خوارزميًا. تحصل الشركات الناشئة للذكاء الاصطناعي الطرفي مثل ROBOVIS على دعم مؤسسي لخدمة مجاعات الشركات الصغيرة والمتوسطة التي يتجاهلها الرواد. يميز الموردون الآن من خلال الهندسات الآمنة سيبرانيًا المتوافقة مع قانون المرونة السيبرانية، محولين جاهزية الشهادة إلى مؤهل مبيعات عبر السوق الأوروبية للتصنيع الذكي.

قادة صناعة التصنيع الذكي الأوروبية

-

ABB Ltd

-

Honeywell UK Ltd.

-

Siemens AG

-

Rockwell Automation Inc.

-

Robert Bosch GmbH

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: تدشن NVIDIA سحابة ذكاء اصطناعي صناعية في ألمانيا مع 10,000 GPU لدعم BMW وMercedes-Benz وSchaeffler.

- مايو 2025: تستحوذ SKAN AG على 76% من Metronik مقابل 25 مليون يورو (27 مليون دولار أمريكي) إيرادات لتوسيع الخدمات الرقمية في تصنيع علوم الحياة.

- مارس 2025: تلتزم Siemens بـ 150 مليون دولار كندي (111 مليون دولار أمريكي) لمركز أبحاث وتطوير عالمي للذكاء الاصطناعي في التصنيع لإنتاج البطاريات في كندا.

- مارس 2025: تستثمر GE Aerospace 78 مليون يورو (83 مليون دولار أمريكي) عبر خمسة مواقع أوروبية، نشر الفحص المدعوم بالذكاء الاصطناعي.

نطاق تقرير السوق الأوروبية للتصنيع الذكي

التصنيع الذكي (SM) هو استراتيجية مدفوعة بالتكنولوجيا تراقب عملية التصنيع باستخدام المعدات المتصلة بالإنترنت. الهدف من SM هو العثور على طرق لأتمتة الأنشطة وزيادة أداء التصنيع من خلال تحليل البيانات.

السوق الأوروبية للتصنيع الذكي مجزأة حسب التكنولوجيا (وحدة التحكم المنطقية القابلة للبرمجة (PLC)، الاستحواذ الإشرافي للتحكم والبيانات (SCADA)، تخطيط موارد المؤسسة (ERP)، نظام التحكم الموزع (DCS)، واجهة الإنسان والآلة (HMI)، إدارة دورة حياة المنتج (PLM)، نظام تنفيذ التصنيع (MES))، المكون (قطاعات الاتصال، أجهزة التحكم، أنظمة رؤية الآلة، الروبوتات، أجهزة الاستشعار)، صناعة المستخدم النهائي (السيارات، النفط والغاز، المواد الكيميائية والبتروكيماويات، الأدوية، الأطعمة والمشروبات، المعادن والتعدين)، والبلد (المملكة المتحدة، فرنسا، ألمانيا، روسيا، إسبانيا، إيطاليا).

| أنظمة التحكم في الأتمتة (PLC، SCADA، DCS) |

| الروبوتات الصناعية |

| منصات إنترنت الأشياء الصناعي |

| واجهة الإنسان والآلة (HMI) |

| نظام تنفيذ التصنيع (MES) |

| إدارة دورة حياة المنتج (PLM) |

| التوأم الرقمي والمحاكاة |

| التصنيع الإضافي / الطباعة ثلاثية الأبعاد |

| الأجهزة | أجهزة الاستشعار |

| وحدات التحكم / IPC | |

| أجهزة الحوسبة الطرفية | |

| أنظمة رؤية الآلة | |

| الروبوتات | |

| البرمجيات | برمجيات SCADA وHMI |

| برمجيات التحليلات والذكاء الاصطناعي | |

| برمجيات ERP وPLM | |

| الخدمات | التكامل والاستشارات |

| الصيانة والدعم | |

| الخدمات المُدارة |

| السيارات |

| الطيران والدفاع |

| المواد الكيميائية والبتروكيماويات |

| الأطعمة والمشروبات |

| الأدوية والتكنولوجيا الحيوية |

| المعادن والتعدين |

| الإلكترونيات وأشباه الموصلات |

| النفط والغاز |

| المرافق والطاقة |

| ألمانيا |

| المملكة المتحدة |

| فرنسا |

| إيطاليا |

| إسبانيا |

| روسيا |

| هولندا |

| السويد |

| بولندا |

| بلجيكا |

| النمسا |

| سويسرا |

| النرويج |

| فنلندا |

| حسب التكنولوجيا | أنظمة التحكم في الأتمتة (PLC، SCADA، DCS) | |

| الروبوتات الصناعية | ||

| منصات إنترنت الأشياء الصناعي | ||

| واجهة الإنسان والآلة (HMI) | ||

| نظام تنفيذ التصنيع (MES) | ||

| إدارة دورة حياة المنتج (PLM) | ||

| التوأم الرقمي والمحاكاة | ||

| التصنيع الإضافي / الطباعة ثلاثية الأبعاد | ||

| حسب المكون | الأجهزة | أجهزة الاستشعار |

| وحدات التحكم / IPC | ||

| أجهزة الحوسبة الطرفية | ||

| أنظمة رؤية الآلة | ||

| الروبوتات | ||

| البرمجيات | برمجيات SCADA وHMI | |

| برمجيات التحليلات والذكاء الاصطناعي | ||

| برمجيات ERP وPLM | ||

| الخدمات | التكامل والاستشارات | |

| الصيانة والدعم | ||

| الخدمات المُدارة | ||

| حسب صناعة المستخدم النهائي | السيارات | |

| الطيران والدفاع | ||

| المواد الكيميائية والبتروكيماويات | ||

| الأطعمة والمشروبات | ||

| الأدوية والتكنولوجيا الحيوية | ||

| المعادن والتعدين | ||

| الإلكترونيات وأشباه الموصلات | ||

| النفط والغاز | ||

| المرافق والطاقة | ||

| حسب البلد | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| هولندا | ||

| السويد | ||

| بولندا | ||

| بلجيكا | ||

| النمسا | ||

| سويسرا | ||

| النرويج | ||

| فنلندا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو التقييم الحالي للسوق الأوروبية للتصنيع الذكي؟

تقف السوق عند 62.31 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 111.56 مليار دولار أمريكي بحلول عام 2030.

أي قطاع تكنولوجي يقود السوق؟

تحتل الروبوتات الصناعية أكبر حصة بنسبة 28%، مدفوعة بمشاريع السيارات واستبدال العمالة.

لماذا تنمو بولندا بشكل أسرع من البلدان الأوروبية الأخرى؟

تجمع بولندا بين انخفاض تكاليف العمالة والحوافز الحكومية، مما يجذب الاستثمارات مثل مصنع المضخات الحرارية لشركة Aira بقيمة 300 مليون يورو، مما ينتج عنه معدل نمو سنوي مركب قدره 12.4% حتى عام 2030.

كيف يؤثر قانون المرونة السيبرانية على المصنعين؟

يفرض القانون الامتثال الصارم للأمن السيبراني للمنتجات المتصلة ويمكن أن يفرض غرامات تصل إلى 15 مليون يورو (17.39 مليون دولار أمريكي) أو 2.5% من الحجم الإجمالي العالمي، مما يجبر الشركات على دمج الأمان منذ التصميم.

أي قطاع مكونات يتوسع بأسرع وتيرة؟

تتقدم أجهزة الحوسبة الطرفية بمعدل نمو سنوي مركب قدره 14.5% حيث ينقل المصنعون التحليلات في الوقت الفعلي إلى أقرب مكان من خط الإنتاج.

ما هي التحركات الاستراتيجية التي يقوم بها الرواد للبقاء في المنافسة؟

يستحوذ اللاعبون الرئيسيون على الشركات المتخصصة في الذكاء الاصطناعي، مثل صفقة Siemens مع Altair بقيمة 10.6 مليار دولار أمريكي، ويشكلون تحالفات مع قادة GPU لدمج التحليلات المتقدمة والروبوتات.

آخر تحديث للصفحة في: