حجم وحصة سوق أوروبا كلوريد البوليفينيل (PVC)

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

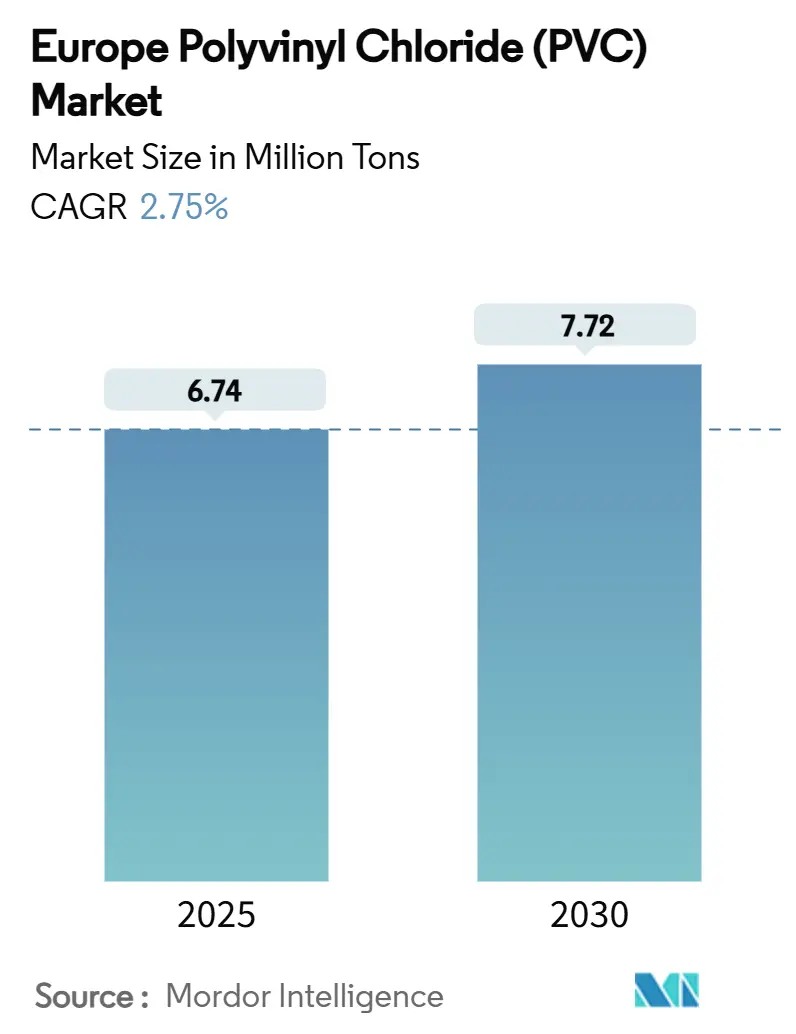

| حجم السوق (2025) | 6.74 مليون طن |

| حجم السوق (2030) | 7.72 مليون طن |

| معدل النمو (2025 - 2030) | 2.75% CAGR |

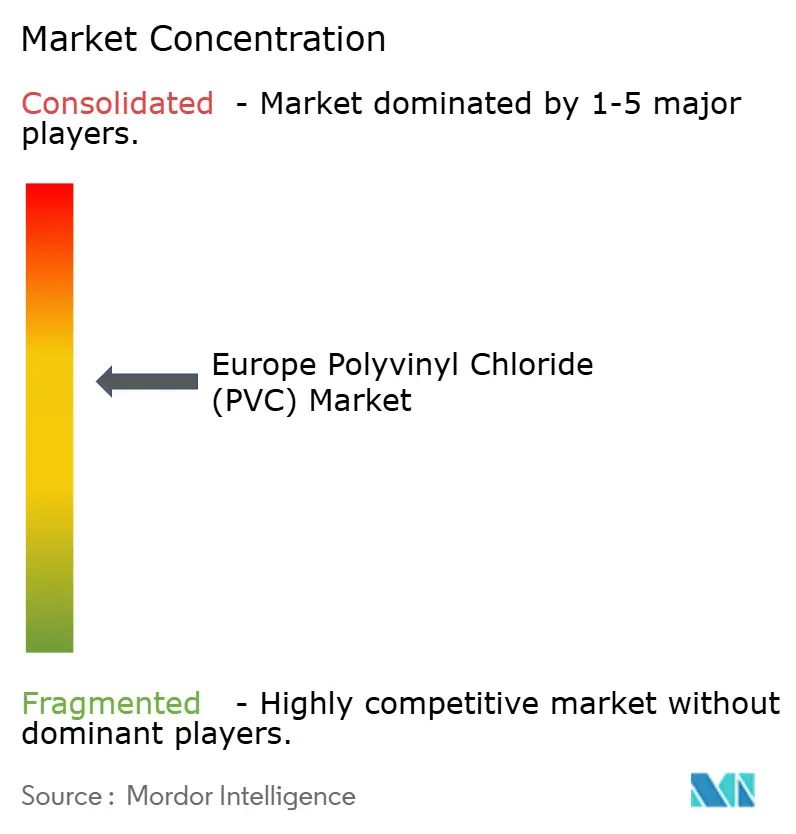

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أوروبا كلوريد البوليفينيل (PVC) من قبل Mordor Intelligence

يُقدر حجم سوق أوروبا كلوريد البوليفينيل بـ 6.74 مليون طن في عام 2025، ومن المتوقع أن يصل إلى 7.72 مليون طن بحلول عام 2030، بمعدل نمو سنوي مركب قدره 2.75% خلال فترة التوقعات (2025-2030). الطلب القوي على الأنابيب والقوالب والتركيبات، إلى جانب التعافي المعتدل في البناء السكني، يدعم مكاسب الحجم على المدى القريب. الضغط التنظيمي من لائحة REACH يواصل تسريع اعتماد مثبتات الكالسيوم-الزنك، ومع ذلك فإن الإنفاق المستدام على البنية التحتية يخفف من تكاليف الانتقال. برامج التجديد الموفرة للطاقة وترقيات الشبكة الكهربائية ومشاريع إدارة المياه ترسي الطلب الهيكلي، بينما تفرض تفويضات الاقتصاد الدائري استثمارات سريعة في إعادة التدوير و PVC المنسوب حيوياً. تبقى الكثافة التنافسية معتدلة حيث يستفيد المنتجون المتكاملون من الحجم والمواد الخام المحتجزة والتكنولوجيا المملوكة لتعويض تكاليف الامتثال.

النقاط الرئيسية للتقرير

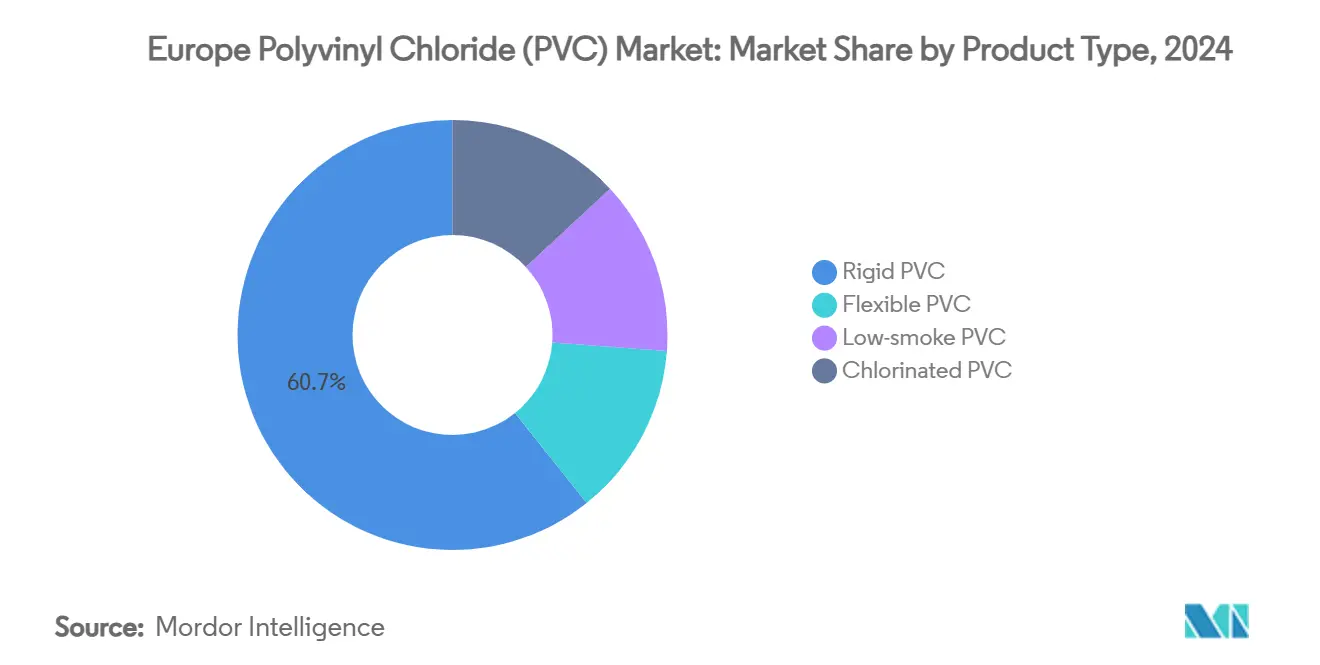

- حسب نوع المنتج، قاد PVC الصلب بحصة إيرادات قدرها 60.74% في عام 2024، بينما من المتوقع أن يتقدم PVC منخفض الدخان بمعدل نمو سنوي مركب قدره 3.89% حتى عام 2030.

- حسب نوع المثبت، سيطرت أنظمة الكالسيوم-الزنك على حصة قدرها 42.88% في عام 2024 ومن المقرر أن تنمو بمعدل نمو سنوي مركب قدره 3.61% حتى عام 2030.

- حسب التطبيق، استحوذت الأنابيب والتركيبات على حصة قدرها 49.41% في عام 2024؛ ومن المتوقع أن تتوسع الأسلاك والكابلات بمعدل نمو سنوي مركب قدره 3.75% خلال الفترة 2025-2030.

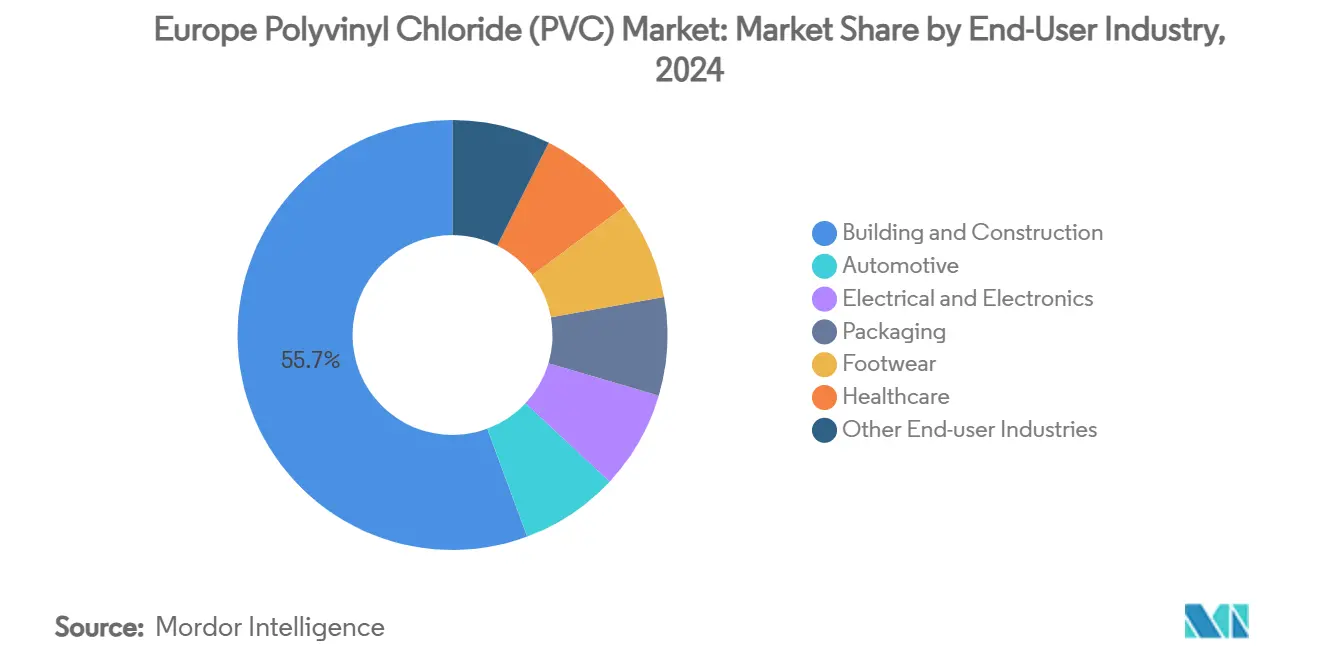

- حسب المستخدم النهائي، شكلت صناعة البناء والإنشاءات 55.65% من الحصة في عام 2024، بينما من المتوقع أن ترتفع الكهربائية والإلكترونيات بمعدل نمو سنوي مركب قدره 3.97% في نفس الفترة.

- من الناحية الجغرافية، احتفظت ألمانيا بحصة قدرها 21.20% في عام 2024، ومن المتوقع أن تسجل تركيا معدل نمو سنوي مركب قدره 3.36% حتى عام 2030.

اتجاهات ورؤى سوق أوروبا كلوريد البوليفينيل (PVC)

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد الطلب من صناعة البناء | +0.80% | أسواق ألمانيا وفرنسا والمملكة المتحدة الأساسية مع انتشار إلى شرق أوروبا | المدى المتوسط (2-4 سنوات) |

| تزايد الطلب من صناعة السيارات | +0.40% | مراكز تصنيع السيارات في ألمانيا وفرنسا وإيطاليا | المدى المتوسط (2-4 سنوات) |

| تزايد الطلب من مشاريع البنية التحتية للمياه | +0.60% | عموم أوروبا مع التركيز على مناطق البحر المتوسط وشرق أوروبا | المدى الطويل (≥ 4 سنوات) |

| طلب الرعاية الصحية على PVC من الدرجة الطبية | +0.30% | غرب أوروبا متمركز في ألمانيا وهولندا وسويسرا | المدى القصير (≤ سنتان) |

| تزايد الاستخدام في تطبيقات التعبئة والتغليف | +0.20% | مراكز معالجة الأغذية في شمال وغرب أوروبا | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

تزايد الطلب من صناعة البناء

يحافظ نقص الإسكان في المنطقة ومخزون المباني المتقادم على ارتفاع نشاط التجديد، مما يدفع أحجام إطارات النوافذ والكسوة في سوق أوروبا PVC[1]Scientific Reports, "Thermoplastic Reinforcements for PVC Frames Cut U-Values," nature.com . مكاسب الأداء الحراري بنسبة 12-13% في إطارات PVC المعززة بإدخالات بلاستيكية حرارية تحسن الامتثال لقوانين كفاءة الطاقة في الاتحاد الأوروبي، مما يزيد من ترسيخ PVC الصلب في مشاريع التجديد. تخصص صناديق التعافي للدول الأعضاء إنفاقاً على الأعمال المدنية، حيث توضح أنظمة الصرف لاحتباس المياه المزايا الوظيفية والتكلفة لـ PVC في البنية التحتية الزراعية. تعزز أسعار الفائدة المستقرة وأسعار المواد الطبيعية جدوى المشاريع عبر الأسواق الشمالية، رغم أن القيود المالية تستمر في تحديد النمو في جنوب أوروبا. التأثير الإجمالي هو رفع موزع بشكل جيد ومتوسط المدى في الطلب على أنابيب وقوالب PVC.

تزايد الطلب من صناعة السيارات

يعيد اعتماد المركبات الكهربائية تشكيل مواصفات المكونات الداخلية، مما يوسع المجال لـ PVC المرن المقاوم للهب في حزم الأسلاك وأغطية الأرضيات. تقدم إنتاج المركبات الألمانية بنسبة 3% على أساس سنوي في أوائل عام 2025، مما عزز استهلاك الراتنج من مصانع الخلط الإقليمية. درجات PVC المنسوبة حيوياً تقلل انبعاثات CO₂ من المهد إلى البوابة بنسبة 58% مع الحفاظ على الأداء الشدي والحراري، مما يمكن الشركات المصنعة للمعدات الأصلية من تحقيق أهداف ESG دون إعادة تصميم المنصة. تتجمع مجموعات النمو حول ألمانيا وفرنسا وشمال إيطاليا لتسهيل اللوجستيات المحسنة ونماذج التوريد حسب التسلسل. يقرن موردو المستوى الأول أدوات التحكم الرقمية في الجودة مع الابتكارات المادية للقضاء على نفايات التشذيب وتقليل أوقات الدورة.

تزايد الطلب من مشاريع البنية التحتية للمياه

تدفع صناديق التكيف مع المناخ موجة من استبدالات خطوط الأنابيب وأنظمة التخزين الموزعة، مما يدعم مبيعات الأنابيب كبيرة القطر عبر سوق أوروبا PVC. في هولندا، تُظهر التجارب التجريبية للصرف المغلق اقتصاديات عمر الخدمة لـ 50 عاماً مقابل البدائل المعدنية، مما يعزز ملاءمة PVC في التربة المالحة والمسببة للتآكل. تشجع أطر مرونة المياه في الاتحاد الأوروبي خزانات الاحتواء المعيارية حيث تقدم أغشية PVC-P الجيولوجية عمرافتراضياً يتجاوز 150 عاماً تحت التعرض المتحكم فيه[2]MDPI Polymers, "Long-Term Performance of PVC-P Geomembranes," mdpi.com . خطط التخفيف من الجفاف المتوسطية، إلى جانب ترقيات الحماية من الفيضانات في شمال أوروبا، تنوع الطلب عبر درجات الأنابيب والبطانات والصفائح. الأوقات الطويلة لقيادة المشاريع تتزامن جيداً مع نسبة السعر إلى الأداء لـ PVC، مما يحافظ على تراكم الطلبات للمصنعين المتخصصين.

طلب الرعاية الصحية على PVC من الدرجة الطبية

تأجيل الاتحاد الأوروبي لقيود DEHP في الأجهزة الطبية حتى عام 2030 يمنح المركبين وقتاً للانتقال نحو ملدنات غير فثالاتية. برامج البحث والتطوير تستهدف إزالة المعادن الثقيلة من PVC الصلب المستهلك بعد الاستهلاك لإغلاق حلقات إعادة التدوير في تدفقات نفايات الأجهزة الطبية. الملدنات المعتمدة على Pevalen تقلل البصمة الكربونية بما يصل إلى 80%، مما يساعد المستشفيات على مواءمة المشتريات مع إرشادات المشتريات العامة الخضراء. أفلام أكياس الدم المرنة من PVC تحافظ على تفضيل السوق بسبب وضوحها وملف خطر التسرب المنخفض، حتى مع تنافس المطاطات البديلة في التطبيقات المتخصصة. تثبت شبكة الرعاية الصحية الكثيفة في غرب أوروبا مكاسب الحجم قصيرة المدى في مركبات الدرجة الطبية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تسارع حظر تجار التجزئة على تعبئة الأغذية بـ PVC | -0.40% | سلاسل التجزئة في غرب أوروبا مع التوسع إلى الأسواق الشرقية | المدى القصير (≤ سنتان) |

| تصاعد قيود REACH على مثبتات الرصاص والقصدير القديمة | -0.30% | عموم أوروبا مع تأثير فوري على تطبيقات المحتوى المُعاد تدويره | المدى القصير (≤ سنتان) |

| تزايد استبدال البوليمر الحيوي في قطاع إطارات النوافذ | -0.20% | غرب أوروبا متمركز في ألمانيا وهولندا والدول الاسكندنافية مع الدفع التنظيمي | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تسارع حظر تجار التجزئة على تعبئة الأغذية بـ PVC

تتخلص سلاسل السوبر ماركت الكبيرة عبر غرب أوروبا تدريجياً من أدراج PVC وأفلام التغليف، مما يضغط على المحولين للتحول نحو صيغ PET أحادية المادة أو القائمة على الورق. تضيف لائحة التعبئة والتغليف ونفايات التعبئة والتغليف القادمة قيود PFAS وBPA، مما يعقد مسارات الامتثال لصيغ PVC القديمة. بينما تبقى علب البثور الصيدلانية معفية، تشهد قطاعات الأغذية الطازجة عالية الحجم استبدالاً فورياً، مما يقلل من الطلب على الأفلام المرنة في سوق أوروبا PVC. تتدفق سياسات شراء مالكي العلامات التجارية إلى أعلى المراحل، مما يجبر المركبين على تأهيل راتنجات بديلة أو تطوير مزائج PVC قابلة لإعادة التدوير لتطبيقات متخصصة حاسمة الحاجز. تُظهر الأسواق الشرقية تبني متأخر للحظر، مما يوفر راحة مؤقتة ولكن يشير إلى انتقال في نهاية المطاف على مستوى المنطقة.

تصاعد قيود REACH على مثبتات الرصاص والقصدير القديمة

يحدد قيد نوفمبر 2024 محتوى الرصاص عند 0.1% من الوزن في PVC البكر و2% من الوزن في درجات الصلب المُعاد تدويرها، مما يدفع إلى إعادة تشكيل معجلة عبر خطوط القوالب والأنابيب. تقدم الآن عبوات الكالسيوم-الزنك ثبات معالجة مكافئ بجرعة أقل بنسبة 15-20%، مما يضيق فجوات التكلفة ويبسط لوجستيات التغيير[3]Baerlocher, "Calcium-Based Stabilizers for European PVC," baerlocher.com . تواجه البدائل القائمة على القصدير تدقيقاً مماثلاً، مما يحد من استخدامها في تطبيقات درجة الحرارة العالية المتخصصة. تكاليف الامتثال تقع بوزن أثقل على البثق الصغير ومتوسط الحجم الذي يفتقر إلى مختبرات التركيب الداخلية، مما يعزز اتجاهات التوحيد داخل سوق أوروبا PVC. مقترحات SVHC المتزامنة لـ tris(4-nonylphenyl) phosphite تضيف عدم يقين إلى أنظمة المعادن المختلطة، مما يشجع الاستثمار في منصات إضافية متوافقة بالكامل مع REACH.

تحليل القطاع

حسب نوع المنتج: التركيبات الصلبة تحتفظ بحصة الأسد

رسخت الدرجات الصلبة 60.74% من حصة سوق أوروبا PVC في عام 2024 حيث تحتفظ الأنابيب والقوالب والتركيبات بالهيمنة عبر شبكات البناء وإمدادات المياه. PVC منخفض الدخان، رغم كونه قاعدة أصغر، مُعد لتسجيل أقوى معدل نمو سنوي مركب قدره 3.89% حتى عام 2030 على ظهر لوائح السلامة من الحريق في مشاريع النقل الجماعي والأنفاق والتجمعات العامة. أحجام PVC المرن تواجه حظوظاً مختلطة: الطلب على الدرجات الشفافة المبلدنة حيوياً في الأنابيب الطبية يعوض الانكماش في أفلام تعبئة الأغذية. PVC المكلور يخترق خطوط المياه الساخنة الصناعية، مستفيداً من الإنتاج المحلي لتخفيف تعريفات الاستيراد وتكاليف اللوجستيات.

الإضافات الطاقية تبقى منضبطة حيث أنماط الطلب الناضجة تستقر معدلات التشغيل حول 80%. البثاق يركز على ترقيات رأس القالب وأنظمة القياس المدمجة لتعزيز العوائد بدلاً من التوسعات الجديدة. مرونة مزج المنتجات تصبح مميزاً تنافسياً حيث يتلاعب المحولون بطلبات شفافة صلبة لنظارات الرؤية في معالجة المواد الكيميائية جنباً إلى جنب مع الالتزامات الكبيرة لعقود الأنابيب البلدية. سوق أوروبا PVC بالتالي توازن الطلب الصلب المستقر عالي الحجم مع منافذ النمو المتخصصة في قطاعات منخفض الدخان وCPVC.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متوفرة عند شراء التقرير

حسب نوع المثبت: أنظمة الكالسيوم-الزنك تحتل المركز

احتفظت حلول الكالسيوم-الزنك بـ 42.88% من استهلاك المثبتات في عام 2024، إشارة واضحة على محور السوق بعد حظر الرصاص في الاتحاد الأوروبي. من المتوقع أن تتوسع هذه الحزم بمعدل نمو سنوي مركب قدره 3.61% حتى عام 2030، مما يدفع معظم نمو القيمة على مستوى الإضافات في سوق أوروبا PVC. مثبتات الرصاص تستمر الآن بشكل رئيسي في تيارات صلبة مُعاد تدويرها تحت استثناءات مؤقتة، بينما تبقى أنظمة القصدير في منافذ طلاء الأسلاك المقاومة للحرارة. تركيبات الباريوم-الزنك والمعادن المختلطة السائلة تزود تقويم الصفائح المتخصص لكن تواجه تآكل الحجم حيث تنتشر معايير الكيمياء الخضراء الموحدة في المراحل السفلية.

يقوم الموردون الكيميائيون بتوسيع مرافق المزج المعياري بالقرب من مراكز البثق الرئيسية، مما يضمن التسليمات في الوقت المناسب وتحكماً أكثر إحكاماً في التركيب. برامج التأهيل التعاونية مع مصنعي القوالب تسرع موافقات تغيير الخط، مما يضغط الجداول الزمنية للتحويل. تحويل المثبت يؤكد كيف تعيد الحتميات التنظيمية تشكيل سلاسل التوريد لصالح الجهات الفاعلة ذات عمق البحث والتطوير واللوجستيات المتكاملة.

حسب التطبيق: البنية التحتية تحافظ على الأنابيب في القمة

امتصت الأنابيب والتركيبات 49.41% من طلب الراتنج في عام 2024، مما يعكس الإنفاق المستقر على الأعمال المدنية وتأهيل شبكات المرافق. الأسلاك والكابلات، رغم كونها أصغر، ستتقدم بمعدل نمو سنوي مركب قدره 3.75% بفضل أموال ترقية الشبكة وتوصيلات الرياح البحرية التي تتطلب أنظمة عزل قوية. الأفلام والصفائح تتنقل في الاضطراب التنظيمي في ملامسة الأغذية لكن تكتسب جذباً في البطانات الصناعية وكسوة البيوت المحمية. درجات الزجاجات تتنازل عن الحصة لـ PET، بينما تركب الخراطيم والقوالب والأنابيب دورات إنتاج السيارات والآلات. فواصل البطاريات الناشئة وتجارب أغشية الهيدروجين التجريبية توفر اختيارية طويلة المدى لكن تبقى ما قبل التجارية خلال نافذة التوقعات.

تطلب الشركات المصنعة للمعدات الأصلية بشكل متزايد بيانات LCA شاملة، مما يدفع المركبين لدمج المحتوى المُعاد تدويره حيث يسمح الأداء. هذا التحول يغذي الطلب على تقنيات التوافق التي توسع نافذة دمج المواد المُعاد تدويرها بعد الاستهلاك دون المساس بقوة الشد أو مقاومة الضغط. سوق أوروبا PVC بالتالي توائم التطبيقات الكبيرة الناضجة مع مسارات نمو متخصصة عالية الهامش.

حسب صناعة المستخدم النهائي: البناء لا يزال يملك الهيمنة، والإلكترونيات تتسارع

احتفظت صناعة البناء والإنشاءات بحصة طلب قدرها 55.65% في عام 2024، مرسخة بإعانات التجديد ونفقات البنية التحتية البلدية. الكهربائية والإلكترونيات، مع ذلك، مُعدة لمعدل نمو سنوي مركب قدره 3.97% حتى عام 2030 حيث تتضاعف مجموعات الشبكة الذكية وكابلات الطاقة المتجددة وأنابيب مراكز البيانات متطلبات المركبات. السيارات تحتفظ بنمو متوسط أحادي الرقم، مع منصات EV تحدد المقصورات الداخلية منخفضة الانبعاثات ومعماريات شجرة الكابل المعقدة. الأجهزة الطبية تتوسع بثبات، بمساعدة قيود الملدنات المؤجلة والديموغرافيات المتقدمة في العمر. التعبئة والتغليف تظهر انخفاضاً محلياً حيث تتحرك حظر المتاجر بأسرع ما يمكن، لكن عبوات الأدوية المتخصصة وأكمام الانكماش تحافظ على الحجم الأساسي. فسيفساء المستخدم النهائي تؤكد مزيج من الطلب الأساسي المستقر والجيوب الأسرع المرتبطة بالكهربة ونشر البنية التحتية الرقمية.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متوفرة عند شراء التقرير

التحليل الجغرافي

بقيت ألمانيا مرساة سوق أوروبا PVC، محافظة على حصة حجم قدرها 21.20% في عام 2024 حيث اتساع التصنيع ومشاريع الهندسة المدنية يعوضان ضعف الإسكان. ارتفع إنتاج البوليمر المحلي بنسبة 3% حتى مع انخفاض قيم المبيعات بسبب التطبيع السعري، مؤكداً المعدل المرن المرن. مشاريع القطاع العام للطرق والسكك الحديدية تدعم طلب الأنابيب والقنوات، بينما رفع 3% في تجميعات المركبات خلال أوائل عام 2025 يرفع طلبات المركبات لأجزاء المقصورة الداخلية وعزل الكابل. إنفاذ REACH الصارم يعزز الاعتماد السريع لمثبتات الكالسيوم-الزنك، مكافئاً المنتجين المتكاملين بخبرة التركيب.

فرنسا والمملكة المتحدة وإيطاليا وإسبانيا تشكل كتلة طلب ناضجة حيث إعانات التجديد ومبادرات إزالة الكربون الصناعية تحافظ على جذب راتنج مستقر. قوانين البناء الفرنسية التي تروج للمواد منخفضة الكربون تدعم ترقيات القوالب، بينما مخططات التوافق البريطانية ما بعد Brexit تضيف تكاليف اختبار مكررة ومع ذلك تحتفظ بالمواءمة مع قيود المواد في الاتحاد الأوروبي. خارطة الطريق الإيطالية للكيمياء المستدامة بقيمة 2 مليار يورو من قبل Versalis توضح الالتزام الوطني بالتحول الأخضر، مما يعزز استهلاك CPVC وPVC المنسوب حيوياً في التطبيقات المتخصصة. خط أنابيب الطاقة المتجددة الإسبانية يغذي طلب مركبات الكابل، مع مشتريات مشغل الشبكة تفضل التركيبات منخفضة الدخان وخالية الرصاص.

تركيا تحقق أسرع نمو، متوقعة عند معدل نمو سنوي مركب قدره 3.36%، حيث مشاريع البنية التحتية الضخمة وخط أنابيب بناء قوي يوسعان استهلاك الأنابيب والقوالب. المحولون المحليون يستفيدون من وصول الاتحاد الجمركي إلى أوروبا بينما يتحوطون من تقلب أسعار الطاقة من خلال عمليات الوقود المزدوج. أعضاء شرق أوروبا يستفيدون من صناديق التماسك لترقيات إمدادات المياه، مما يدفع الطلب على درجة الأنابيب فوق المتوسط. البلدان الاسكندنافية، رغم الأحجام الأصغر، تؤثر على ابتكار المنتجات نحو التركيبات القابلة للإعادة تدوير بالكامل والمنسوبة حيوياً، متماشية مع أهداف الاقتصاد الدائري على مستوى المنطقة. هذا التنوع الجغرافي يوازن محفظة سوق أوروبا PVC بين الاقتصادات الأساسية عالية الحجم والمساهمين المحيطيين الأسرع نمواً.

المشهد التنافسي

تظهر سوق أوروبا PVC توحداً معتدلاً، حيث تتحكم الجهات الفاعلة من الدرجة العليا في سلاسل الكلور-القلوي والفينيل المتكاملة. INEOS وWestlake وVynova تنشر مزايا الحجم لامتصاص تكاليف الامتثال وتمويل البحث والتطوير في حلول الاقتصاد الدائري. قسم الإسكان والبنية التحتية في Westlake حقق دخل تشغيل قياسي قدره 807 مليون دولار أمريكي في عام 2024، مثبتاً مرونة التكامل المُجرى. قلصت Solvay التكاليف الهيكلية بـ 110 مليون يورو في عام 2024 وسط انخفاض 4% في صافي المبيعات إلى 4.7 مليار يورو، موضحة دفاع الهامش من خلال الكفاءة. استحواذ Vynova في عام 2024 على خط البنزيل-كلورايد من Valtris يعمق التكامل الأمامي، مقترناً الكلور المحتجز مع الوسطاء المتخصصين المجرىين.

المواضيع الاستراتيجية تدور حول إزالة الكربون وتنويع المواد الخام. نطاق NEOVYN من INEOS Inovyn بكربون أقل بنسبة 37% يُمثل تخفيف انبعاثات النطاق 3 من خلال الطاقة المتجددة والتحليل الكهربائي المحسن. نشر التوأم الرقمي ومنصات التركيب المساعدة بالذكاء الاصطناعي تسرع إطلاقات المنتجات المصممة خصيصاً للدوسيات REACH المتطورة. مراكز إعادة التدوير المشتركة، المتجاورة مع مجموعات البثق، تؤمن مواد خام ما بعد الاستهلاك وتشارك تكاليف الفصل بين المحولين المتنافسين. مرونة سلسلة التوريد تكتسب إلحاحاً حيث التوترات الجيوسياسية تعيد تسعير مدخلات الطاقة وسلسلة الكلور، مما يحفز استراتيجيات احتياطي المخزون والتوريد المزدوج للإضافات الحرجة.

الجهات الفاعلة من الدرجة المتوسطة والمتخصصة تنحت مساحة عبر التخصص في مركبات الدرجة الطبية وتركيبات الكابل منخفض الدخان أو أنظمة القوالب الخاصة بالمنطقة. نماذج التصنيع التعاقدي تدعم البثاق الأصغر الذي يتنقل في ترقيات الامتثال كثيفة رأس المال. الاهتمام الأسهم الخاصة يبقى انتقائياً، مستهدفاً الاستحواذات التكميلية التي تُتُمم حصة السوق الإقليمية أو توفر تقنية إعادة التدوير المملوكة. بشكل عام، الديناميكيات التنافسية تفضل الشركات التي تجمع الأصول المتكاملة والبحث والتطوير الرشيق وخبرة التطبيق المُجرى.

رواد صناعة أوروبا كلوريد البوليفينيل (PVC)

-

INEOS

-

KEM ONE

-

Shin-Etsu Chemical Co. Ltd.

-

Vynova Group

-

Westlake Corporation

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2024: أعلنت Vynova، شركة أوروبية، عن إطلاق برنامج بحث وتطوير يهدف إلى تقدم إعادة تدوير PVC. تسعى هذه المبادرة لدفع سلسلة قيمة PVC نحو دائرية أكبر. تركز Vynova على ابتكار التقنيات لإزالة المعادن الثقيلة من نفايات PVC ما بعد الاستهلاك.

- ديسمبر 2023: قدمت INEOS Inovyn، العاملة في أوروبا، NEOVYN، نطاق PVC جديد مُصمم لتحقيق أهداف خفض غازات الدفيئة لعام 2030. يتميز NEOVYN ببصمة كربونية أقل بنسبة 37% من المتوسط الصناعي الأوروبي لـ PVC المعلق، مُقلل إلى 1.3 كغ CO2 لكل كغ من PVC.

نطاق تقرير سوق أوروبا كلوريد البوليفينيل (PVC)

كلوريد البوليفينيل (PVC) هو مادة بلاستيكية حرارية عالية القوة تُستخدم على نطاق واسع في تطبيقات مثل الأنابيب والأجهزة الطبية وعزل الأسلاك والكابلات. إنها ثالث أكبر مادة بلاستيكية حرارية في العالم من حيث الاستخدام. السوق مقسمة حسب نوع المنتج ونوع المثبت والتطبيق وصناعة المستخدم النهائي والجغرافيا. حسب نوع المنتج، السوق مقسمة إلى PVC الصلب وPVC المرن وPVC منخفض الدخان وPVC المكلور. حسب نوع المثبت، السوق مقسمة إلى مثبتات قائمة على الكالسيوم ومثبتات قائمة على الرصاص ومثبتات قائمة على القصدير والقصدير العضوي ومثبتات قائمة على الباريوم وأخرى. حسب التطبيق، السوق مقسمة إلى الأنابيب والتركيبات والأفلام والصفائح والأسلاك والكابلات والزجاجات والقوالب والخراطيم والأنابيب وتطبيقات أخرى. سوق صناعة المستخدم النهائي مقسمة إلى البناء والإنشاءات والسيارات والكهربائية والإلكترونيات والتعبئة والتغليف والأحذية والرعاية الصحية وصناعات المستخدم النهائي الأخرى. يغطي التقرير أيضاً حجم السوق والتوقعات لسوق كلوريد البوليفينيل في ست دول عبر أوروبا. لكل قطاع، تم إجراء تحديد حجم السوق والتوقعات على أساس الحجم (آلاف الأطنان).

| PVC الصلب | PVC الصلب الشفاف |

| PVC الصلب غير الشفاف | |

| PVC المرن | PVC المرن الشفاف |

| PVC المرن غير الشفاف | |

| PVC منخفض الدخان | |

| PVC المكلور |

| القائم على الكالسيوم (Ca-Zn) |

| القائم على الرصاص (Pb) |

| القائم على القصدير والقصدير العضوي (Sn) |

| القائم على الباريوم وأخرى (المعادن المختلطة السائلة) |

| الأنابيب والتركيبات |

| الأفلام والصفائح |

| الأسلاك والكابلات |

| الزجاجات |

| القوالب والخراطيم والأنابيب |

| تطبيقات أخرى |

| البناء والإنشاءات |

| السيارات |

| الكهربائية والإلكترونيات |

| التعبئة والتغليف |

| الأحذية |

| الرعاية الصحية |

| صناعات المستخدم النهائي الأخرى |

| ألمانيا |

| فرنسا |

| المملكة المتحدة |

| إيطاليا |

| إسبانيا |

| تركيا |

| بقية أوروبا |

| حسب نوع المنتج | PVC الصلب | PVC الصلب الشفاف |

| PVC الصلب غير الشفاف | ||

| PVC المرن | PVC المرن الشفاف | |

| PVC المرن غير الشفاف | ||

| PVC منخفض الدخان | ||

| PVC المكلور | ||

| حسب نوع المثبت | القائم على الكالسيوم (Ca-Zn) | |

| القائم على الرصاص (Pb) | ||

| القائم على القصدير والقصدير العضوي (Sn) | ||

| القائم على الباريوم وأخرى (المعادن المختلطة السائلة) | ||

| حسب التطبيق | الأنابيب والتركيبات | |

| الأفلام والصفائح | ||

| الأسلاك والكابلات | ||

| الزجاجات | ||

| القوالب والخراطيم والأنابيب | ||

| تطبيقات أخرى | ||

| حسب صناعة المستخدم النهائي | البناء والإنشاءات | |

| السيارات | ||

| الكهربائية والإلكترونيات | ||

| التعبئة والتغليف | ||

| الأحذية | ||

| الرعاية الصحية | ||

| صناعات المستخدم النهائي الأخرى | ||

| حسب الجغرافيا | ألمانيا | |

| فرنسا | ||

| المملكة المتحدة | ||

| إيطاليا | ||

| إسبانيا | ||

| تركيا | ||

| بقية أوروبا | ||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هو الحجم الحالي لسوق أوروبا PVC؟

وصل حجم سوق أوروبا PVC إلى 6.74 مليون طن في عام 2025 ومن المتوقع أن يقترب من 7.72 مليون طن بحلول عام 2030.

أي فئة منتج تهيمن على الطلب الإقليمي؟

سيطر PVC الصلب على 60.74% من حجم 2024 بسبب استخدامه المترسخ في الأنابيب والقوالب والتركيبات.

لماذا تكتسب مثبتات الكالسيوم-الزنك حصة؟

قيود REACH على الرصاص والقصدير دفعت المحولين نحو أنظمة الكالسيوم-الزنك، التي تحتفظ بالفعل بحصة 42.88% وتوفر ثبات معالجة مماثل بمستويات إضافة أقل.

أي تطبيق ينمو بأسرع معدل؟

من المتوقع أن تنمو الأسلاك والكابلات بمعدل نمو سنوي مركب قدره 3.75% حتى عام 2030، مدعومة بترقيات الشبكة واستثمارات الطاقة المتجددة وتوسع مراكز البيانات.

أي دولة تُظهر أقوى نظرة نمو؟

من المقرر أن تتوسع تركيا بمعدل نمو سنوي مركب قدره 3.36% حتى عام 2030، مدفوعة بمشاريع البنية التحتية واسعة النطاق ونشاط البناء المستقر.

كيف يؤثر تجار التجزئة على طلب تعبئة PVC؟

تحظر سلاسل السوبر ماركت الأوروبية الكبرى PVC في تعبئة الأغذية، مما يقلم أحجام الأفلام المرنة ويدفع المحولين لاعتماد بدائل قابلة لإعادة التدوير.

آخر تحديث للصفحة في: