حجم وحصة سوق أتمتة التعبئة والتغليف في أوروبا

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

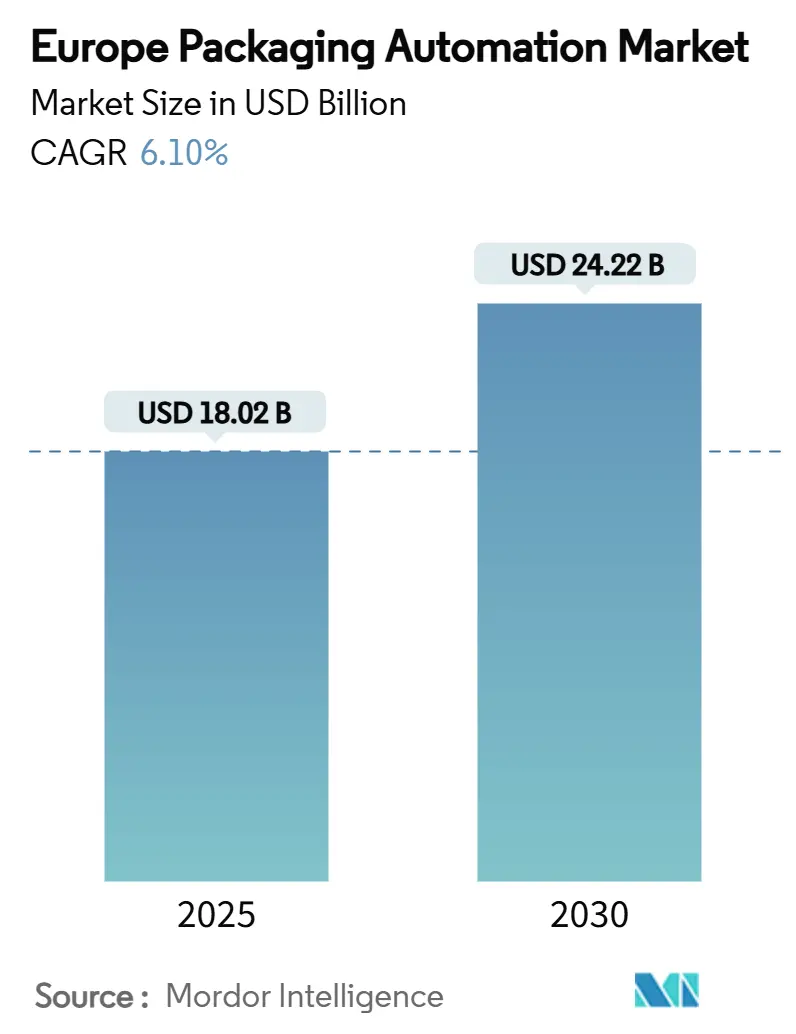

| حجم السوق (2025) | 18.02 مليار دولار أمريكي |

| حجم السوق (2030) | 24.22 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.10% CAGR |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أتمتة التعبئة والتغليف في أوروبا من قبل Mordor Intelligence

يُقدر حجم سوق أتمتة التعبئة والتغليف في أوروبا بـ 18.02 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 24.22 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 6.10% خلال فترة التوقعات (2025-2030). تتقارب المتطلبات التنظيمية المتزايدة، وخاصة لائحة التعبئة والتغليف ونفايات التعبئة والتغليف في الاتحاد الأوروبي (PPWR)، مع ارتفاع تكاليف العمالة والتقدم التقني السريع لإعادة تشكيل أولويات الإنفاق الرأسمالي عبر التصنيع الأوروبي. تقوم الشركات بالأتمتة لضمان امتثال إعادة التدوير، وسد الفجوات العمالية وحماية الهوامش من تقلبات أسعار الطاقة. الرقمنة على جانب الخط، من الفحص المُعزز بالذكاء الاصطناعي إلى التكديس التعاوني، تخلق خطوط أساس تنافسية جديدة. في الوقت نفسه، يوسع المستخدمون النهائيون مجموعات الموردين لتخفيف تقلبات المواد الخام والتعرض لمخاطر الأمن السيبراني، مما يرفع التوقعات لحلول أتمتة متكاملة وآمنة وقابلة للترقية. يُفضل التدقيق المتزايد من المشترين حول إجمالي تكلفة الملكية الموردين القادرين على دمج الأجهزة والتحليلات وخدمات دورة الحياة في عرض قيمة واحد، مما يسرع التوحيد بين صانعي المعدات ومتخصصي البرمجيات.

النقاط الرئيسية للتقرير

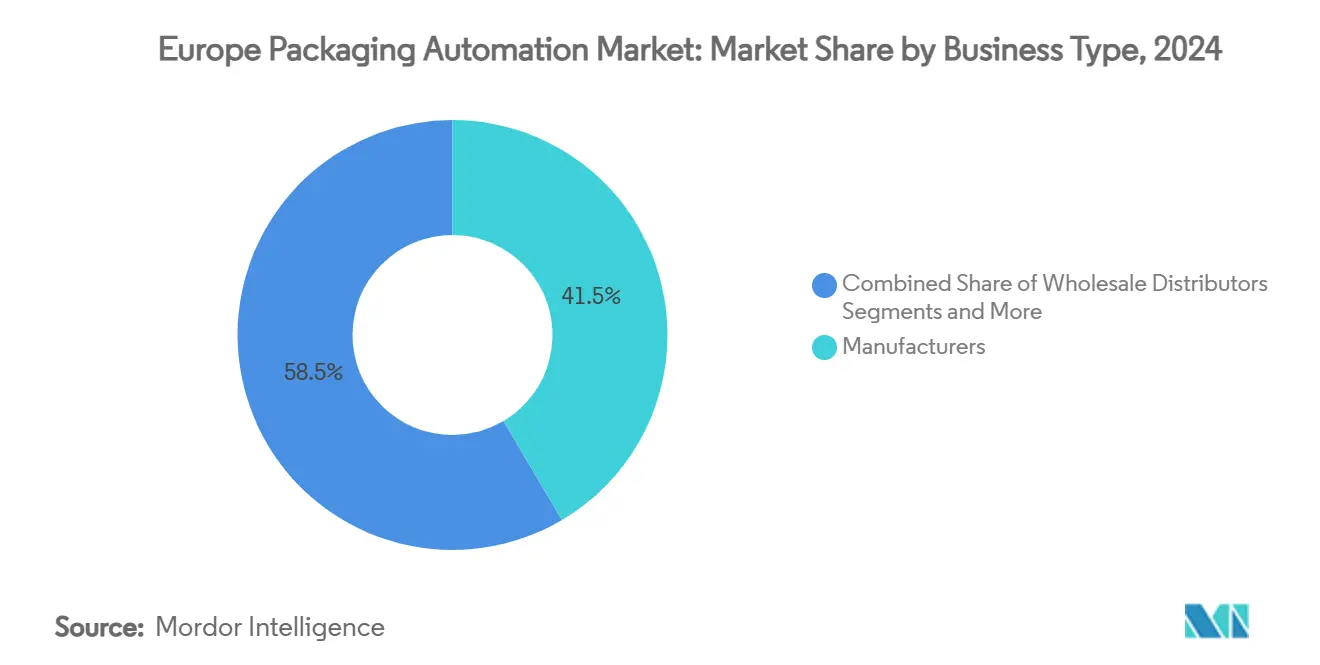

- حسب نوع النشاط التجاري، قاد المصنعون بحصة 41.5% من سوق أتمتة التعبئة والتغليف في أوروبا في عام 2024، بينما من المتوقع أن يسجل تجار التجزئة للتجارة الإلكترونية B2C أسرع معدل نمو سنوي مركب قدره 13.0% حتى عام 2030.

- حسب القطاع المستخدم النهائي، استحوذت الأغذية والمشروبات مجتمعة على حصة مهيمنة قدرها 44.0% في عام 2024؛ من المتوقع أن تتقدم الصيدلة بمعدل نمو سنوي مركب قدره 12.3% إلى عام 2030.

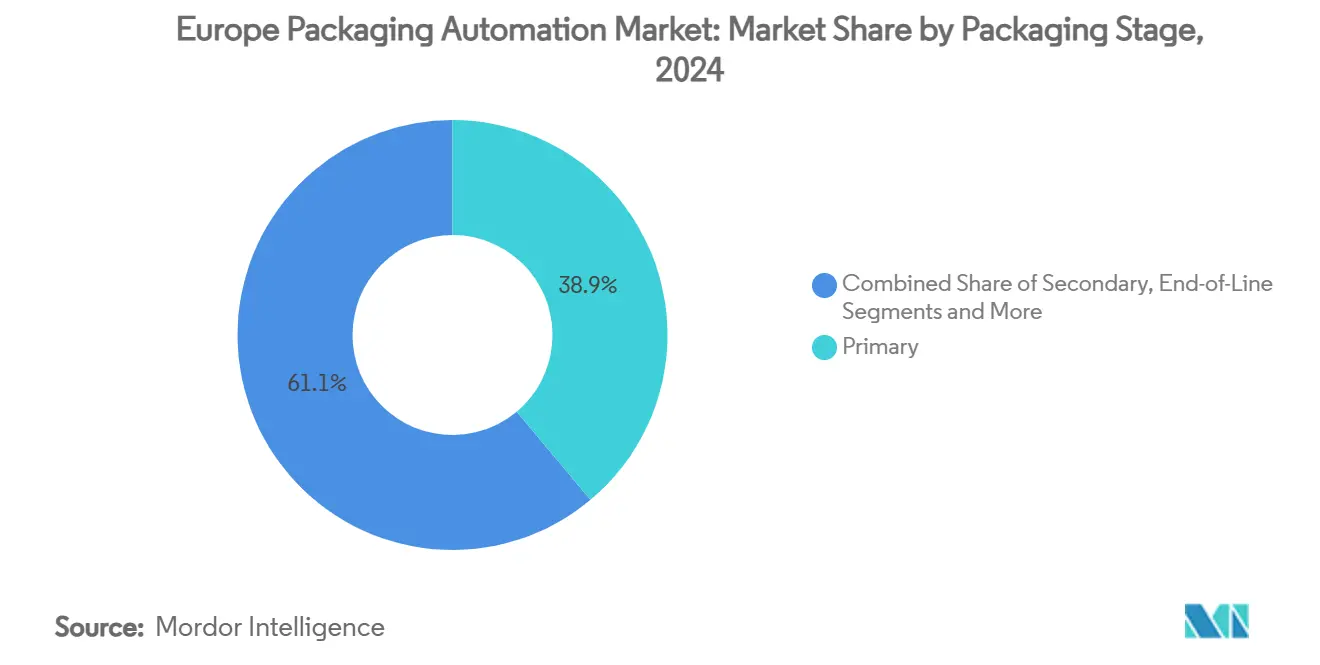

- حسب مرحلة التعبئة والتغليف، معدات نهاية الخط هي القطاع الأسرع نمواً، حيث تسجل معدل نمو سنوي مركب قدره 10.1% مقابل حصة 38.9% للتعبئة والتغليف الأولية في عام 2024.

- حسب نوع المنتج، حملت آلات التعبئة 27.8% من حجم سوق أتمتة التعبئة والتغليف في أوروبا في عام 2024، بينما تتوسع أنظمة التكديس وإلغاء التكديس بمعدل نمو سنوي مركب قدره 13.9%.

- حسب الجغرافيا، استحوذت ألمانيا على 37.0% من الإيرادات في عام 2024؛ فرنسا هي الأسرع صعوداً بمعدل نمو سنوي مركب قدره 8.2% خلال 2025-2030.

اتجاهات ورؤى سوق أتمتة التعبئة والتغليف في أوروبا

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الضغط لخفض التكاليف التشغيلية | +1.2% | عموم أوروبا، الأقوى في ألمانيا وفرنسا | المدى المتوسط (2-4 سنوات) |

| تقلص مجموعة العمالة الماهرة | +1.8% | قلب أوروبا الغربية | المدى الطويل (≥ 4 سنوات) |

| تفويضات نفايات التعبئة والتغليف وتتبع الأثر في الاتحاد الأوروبي | +1.5% | على مستوى الاتحاد الأوروبي | المدى القصير (≤ 2 سنوات) |

| التخصيص الجماعي ووحدات الاحتفاظ بالمخزون الأقصر | +0.9% | أوروبا الغربية والبلدان الإسكندنافية | المدى المتوسط (2-4 سنوات) |

| الصيانة التنبؤية المُعززة بالذكاء الاصطناعي | +0.6% | المتبنون الأوائل عبر أوروبا | المدى الطويل (≥ 4 سنوات) |

| الروبوتات التعاونية المعيارية التي تعمل بتقنية التوصيل والتشغيل | +0.8% | ألمانيا، فرنسا، المملكة المتحدة | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الضغط لخفض التكاليف التشغيلية

تواجه مصانع التعبئة والتغليف عبر أوروبا تضخم الأجور المستمر وفواتير الطاقة التي لا تزال أعلى بكثير من مستويات عام 2022، مما يجعل الأتمتة الطريق الأوضح لتعويض الضغط التشغيلي. وثقت ABB مكاسب إنتاجية بنسبة 25% في Striebel & John بعد نشر جزيرة تعبئة متعددة الروبوتات قللت أيضاً أعداد وحدات الاحتفاظ بالمخزون للكرتون من 15 إلى 9.[1]ABB, "Electrical Cabinets Packaged Quickly and Flexibly Thanks to ABB Robots," abb.com مكاسب مماثلة تدعم هامش EBITDA لـ Krones بنسبة 10.1% في عام 2024، رغم أسعار البوليمر المرتفعة بشكل مستمر، مما يشير إلى أن المتبنين الأوائل يوسعون فجوة التكلفة عن المتأخرين.

تقلص مجموعة العمالة الماهرة

انخفضت العمالة التصنيعية في الاتحاد الأوروبي بنسبة 2.1% في عام 2024، مع فنيي خطوط التعبئة والتغليف بين أصعب الأدوار ملءً. تتيح محطة الروبوت التعاوني المحمولة التي تعمل بالبطارية من Bosch Rexroth لمشغل واحد الإشراف على مهام كانت تحتاج سابقاً لفريق من ثلاثة أشخاص، مما يحرر العمالة النادرة للعمل عالي القيمة.[2]Bosch Rexroth, "Mobile Cobot Station," boschrexroth.com خلايا OmniVance للتوصيل والتشغيل من ABB تخفض حاجز الخبرة أكثر بشحنها مُكوّنة مسبقاً وذاتية المعايرة، مما يمكّن الشركات الصغيرة والمتوسطة من نشر الروبوتات دون مبرمجين داخليين.

تفويضات نفايات التعبئة والتغليف وتتبع الأثر في الاتحاد الأوروبي

تُلزم لائحة PPWR المنتجين باستخدام تعبئة وتغليف قابلة لإعادة التدوير بالكامل بحلول عام 2030 والوفاء بعتبات المحتوى المُعاد تدويره الخاصة بالمواد. يسرع الامتثال الطلب على الفرز عالي الدقة والفحص البصري والترميز الرقمي القادر على تتبع كل عبوة إلى وجهتها بعد الاستهلاك.[3]European Parliament, "Packaging and Packaging Waste Regulation Texts Adopted," europarl.europa.eu في الصيدلة، يدفع توجيه الأدوية المُزيفة لاعتماد أجنحة التسلسل والتجميع الآلية مثل الحل شبه الآلي من Systech، المعروض في Pharmapack 2025.

التخصيص الجماعي ووحدات الاحتفاظ بالمخزون الأقصر

ارتفعت أعداد وحدات الاحتفاظ بالمخزون في العديد من مصانع السلع الاستهلاكية الأوروبية بنحو 15% سنوياً منذ عام 2023، مما يُجبر الآلات على تنفيذ تغييرات فائقة السرعة وبدون أدوات. تُمكّن وحدات النقل الخطي من Beckhoff وتقنية الناقل للدفعة الواحدة من B&R التعامل المنفصل مع العبوات دون إيقاف الخط، مما يحمي الإنتاجية حتى مع تكاثر المتغيرات.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| النفقات الرأسمالية المسبقة المرتفعة | -1.4% | الأكثر حدة في الشركات الصغيرة والمتوسطة بجنوب أوروبا | المدى القصير (≤ 2 سنوات) |

| نقاط ضعف الأمن السيبراني | -0.8% | على مستوى الاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| نقص معايير قابلية التشغيل البيني | -0.7% | المصانع القديمة عبر أوروبا | المدى الطويل (≥ 4 سنوات) |

| تقلب إمدادات المواد الخام | -0.5% | جميع المناطق | المدى القصير (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

النفقات الرأسمالية المسبقة المرتفعة

يمكن أن تتطلب الخطوط الآلية الجاهزة 5-10 ملايين يورو، وهو رقم لا يزال يردع العديد من المحولين متوسطي الحجم حتى بعد المنح والحوافز الضريبية. يستجيب الموردون بنماذج اشتراك تنقل الإنفاق من الميزانيات الرأسمالية إلى النفقات التشغيلية، رغم أن نوافذ الاسترداد الطويلة تبقى عقبة أمام الشركات المملوكة للعائلات.[4]Infosys Limited, "Modular Plant Automation for Smart Manufacturing," infosys.com

نقاط ضعف الأمن السيبراني

يصنف توجيه NIS2 معظم مصانع التعبئة والتغليف كـ"كيانات أساسية"، مما يُجبر على الالتزام ببروتوكولات أمنية صارمة وقواعد الإبلاغ عن الحوادث. يُدمج المكاملون الآن تقسيم الشبكة واكتشاف الشذوذ في الوقت الفعلي والترقيع المُدار في المشاريع الجديدة، مما يضيف تكلفة وتعقيد تصميم.

تحليل القطاع

حسب نوع النشاط التجاري: المصنعون يمدون ميزة الحجم

استحوذ المصنعون على 41.5% من حصة سوق أتمتة التعبئة والتغليف في أوروبا في عام 2024 بربط إنفاق الأتمتة ببرامج كفاءة المصنع الشاملة. حجمهم يدعم طرح متعدد الخطوط يستهلك البرمجيات والصيانة عبر أحجام أعلى. يعتمد موزعو الجملة الأتمتة بشكل أساسي للتكديس والعبور المتقاطع، بينما يدمج تجار التجزئة متعددو القنوات أنظمة السلع إلى الأشخاص مع التعبئة الآلية لتسريع دورات التنفيذ. مشغلو التجارة الإلكترونية B2C، المدعومون بـ 887 مليار يورو في المبيعات الإقليمية عبر الإنترنت خلال عام 2024، سيسجلون معدل نمو سنوي مركب قدره 13.0% إلى عام 2030، الأسرع ضمن التسلسل الهرمي للقطاع. تتجه الاستثمارات نحو الفرز الذكي والتعبئة التلقائية ووحدات القياس الأبعادي القادرة على معالجة آلاف الطرود المخصصة في الساعة. شاحنو الوثائق الشخصية والمعبئون التعاقديون يبقون متخصصين لكنهم يظهرون اعتماداً ثابتاً في الطابعات القادرة على التتبع والأختام المقاومة للعبث.

حصة متنامية من المصنعين الأصليين تراجع قرارات الصنع مقابل الشراء، وتستعين بمصادر خارجية للتعبئة والتغليف الثانوية أو الثالثية لمعبئي الشراكة مع الاحتفاظ بملكية عمليات التعبئة والإغلاق الأساسية. يوسع ذلك التحول القاعدة القابلة للاستهداف للحلول المعيارية التي يمكن إعادة نشرها مع تقلب دفاتر الطلبات، مما يضمن للموردين الحفاظ على الإيرادات المتكررة من التحديثات وامتدادات الخطوط.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب القطاع المستخدم النهائي: الأغذية والمشروبات تهيمن مع تسارع الصيدلة

تسيطر الأغذية والمشروبات على حصة مجمعة قدرها 44.0% في سوق أتمتة التعبئة والتغليف في أوروبا، مرساة بآلات التعبئة ذات الحركة المستمرة وأجهزة الإغلاق الدوارة ومعبئات الصناديق الملتفة المحسنة لوحدات الاحتفاظ بالمخزون عالية الحجم. تحديثات كوكا كولا لعام 2025 في Genshagen وLüneburg تضم خطوط زجاجية بـ 60,000 حاوية في الساعة، مما يؤكد الشهية المستمرة لأنظمة عالية السرعة. في الوقت نفسه، القطاع الصيدلاني، المحفز بالتسلسل والطلب على الأدوية المخصصة، يتوسع بمعدل نمو سنوي مركب قدره 12.3% حتى عام 2030. التجميع الآلي والفحص والتكديس المتوافق مع السلسلة الباردة هي مناطق الاستثمار العليا، مع Systech وABB يجربان أجنحة رؤية متعددة الكاميرات تصدق على كل حزمة قبل الإطلاق.

تعتمد علامات مستحضرات التجميل والعناية الشخصية مطبقات الكراتين المرنة وأجهزة تطبيق الأكمام عند الطلب لتوازن الجماليات المميزة مع ارتفاع أعداد وحدات الاحتفاظ بالمخزون. صانعو المواد الكيميائية المنزلية والمنظفات يركزون على الجرعات المقاومة للتسرب والعبوات الثانوية الموفرة للمساحة للتنقل عبر قواعد انبعاثات النقل المتشددة. منشآت الحلويات والمخابز تنشر روبوتات دلتا للتعامل اللطيف وأختام الأكياس فوق الصوتية لحفظ المنتجات الهشة بسرعة، بينما يرفع موفرو خدمات اللوجستيات الخارجية مستوى المراسلين الآليين ومطبقات العلامات للعملاء متعددي القنوات.

حسب مرحلة التعبئة والتغليف: نهاية الخط تكتسب زخماً

احتفظت العمليات الأولية بحصة 38.9% في عام 2024 بفضل الطلب الراسخ على أجهزة التعبئة والإغلاق المحكم وأجهزة الإغلاق بالفراغ التي تحمي سلامة المنتج من المصدر. لكن حلول نهاية الخط تتفوق على جميع المراحل الأخرى بمعدل نمو سنوي مركب قدره 10.1% مع سعي المصانع للقضاء على العمالة في التكديس والتغليف بالتمدد واللوجستيات الداخلية. حجم سوق أتمتة التعبئة والتغليف في أوروبا للمكدسات الآلية وحدها يرتفع بسرعة، مدعوماً بأنظمة مثل وحدة AWL الموجهة بالرؤية القادرة على 800 طرد في الساعة. التعبئة والتغليف الثانوية تحافظ على الصلة من خلال معبئات الالتفاف والصواني التي تدمج حزم جاهزة للبيع بالتجزئة، بينما تدمج الأتمتة الثالثية والمستودعات مركبات موجهة آلياً مع منصات نظم إدارة المستودعات لتحسين أوقات دورة الرصيف إلى الرصيف.

يحدد المصنعون بشكل متزايد تخطيطات كاملة حيث تشارك أصول أولية وثانوية ونهاية الخط ضوابط منسقة، مما يُمكّن المراقبة من لوحة زجاجية واحدة والصيانة التنبؤية. ذلك التحول المعماري يكافئ الموردين القادرين على قابلية التشغيل البيني للتوصيل والإنتاج عبر البروتوكولات المفتوحة مثل OPC UA PackML.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع المنتج: التعبئة ثابتة، التكديس يتزايد

تستحوذ آلات التعبئة على 27.8% من حجم سوق أتمتة التعبئة والتغليف في أوروبا، مدعومة بمتطلبات إنتاجية المشروبات والأغذية اللزجة المستمرة. أجهزة التعبئة الحجمية المدفوعة بالسيرفو وأنظمة الكتل المعقمة تبقى عناصر نفقات رأسمالية أساسية بسبب صلتها المباشرة بقدرة الإيرادات. معدات العلامات والترميز تتمتع بجذب متسق من وضع علامات الدفعات التنظيمية وشعارات الاستدامة، بينما تلبي منصات التشكيل والتعبئة والإغلاق الأكياس المرنة التي تكتسب أرضاً في الوجبات الخفيفة والمغذيات.

وحدات التكديس وإلغاء التكديس تسجل أحد التوسعات بمعدل نمو سنوي مركب قدره 13.9%. الروبوتات التعاونية المجهزة بالرؤية تتعامل الآن مع العبوات مختلطة الارتفاع دون قابضات مخصصة، مما يقلل وقت التغيير ومساحة الأرضية. معبئات الصناديق تتطور نحو معمارية روبوتات دلتا للتحميل العلوي التي تدير أنماط وحدات الاحتفاظ بالمخزون المتعددة على إطار واحد. التعبئة والإغلاق والتغليف بالتمدد تحمل مكاسب تدريجية، بينما ترى أنظمة الفحص المباشر والأشعة السينية طلباً متزايداً مع ربط المنتجين لمؤشرات أداء سلامة الغذاء بقيمة العلامة التجارية.

تحليل الجغرافيا

قادت ألمانيا سوق أتمتة التعبئة والتغليف في أوروبا بحصة إيرادات قدرها 37.0% في عام 2024، راكبة على نظام آلاتها الراسخ ووضع المُصدر. المشاريع الرائدة مثل تحديث مصنع الجعة Krombacher بـ 100 مليون يورو الذي يدمج تكوين النمط المتقدم وبرمجيات تدفق المواد يوضح الاستثمار المحلي المستمر حتى وسط خلفية اقتصادية كلية خافتة. تستفيد ألمانيا أيضاً من تأثيرات التجمع حول بافاريا وبادن-ڤورتمبرگ، حيث تشكل المواهب الهندسية وموردو المكونات والبحث والتطوير الجامعي شبكات كثيفة تسرع دورات المنتجات.

فرنسا هي السوق الوطني الأسرع نمواً، المتوقع أن يسجل معدل نمو سنوي مركب قدره 8.2% إلى عام 2030. يعكس الاعتماد السريع الموقف العدواني للبلد حول تقليل النفايات، بما في ذلك ضرائب البلاستيك وخطط المسؤولية الموسعة للمنتج التي تحفز الاستثمار في أنظمة التعبئة والتغليف القابلة للتتبع وإعادة التدوير. يوسع مصنعو الأغذية التكديس التعاوني، بينما تنشر مجموعات الصيدلة في ليون وإيل-دو-فرانس أنفاق فحص الجيل القادم لإرضاء امتثال أسواق التصدير.

المملكة المتحدة تبقى متبنياً رئيسياً رغم التنقل في تعقيد الجمارك بعد بريكست. يتمحور الطلب على عبوات الصيدلة المسلسلة وتعبئة المشروبات الروحية وبراميل المواد الكيميائية المتخصصة. تستفيد إيطاليا من الخبرة طويلة الأمد في الآلات المتخصصة للأغذية الراقية والنبيذ ومستحضرات التجميل، مما يدفع لاختراق فوق المتوسط لأجهزة الكراتين المدفوعة بالسيرفو ولافات التدفق. تؤكد إسبانيا على التحديثات الموفرة للطاقة، مدمجة بشكل متزايد محركات السرعة المتغيرة مع التعقيم بالطور الغازي للتوفيق بين الإنتاجية وحدود الكربون.

البلدان الإسكندنافية تقود تجارب المواد القائمة على الألياف وتطلب روبوتات تتعامل مع ركائز متغيرة وخفيفة الوزن دون تشويه. تستهدف هولندا التعبئة والتغليف الخالية من الوقود الأحفوري بحلول عام 2050، مما يغذي طلبات المكدسات والمركبات الموجهة آلياً الكهربائية بالكامل. تسجل بولندا وتشيكيا نمو أتمتة مزدوج الأرقام من مصانع السلع الاستهلاكية سريعة التحرك والتعبئة التعاقدية الجديدة، رغم أن نقص المواهب والفجوات التمويلية تلطف سرعة الطرح. إجمالاً، التنوع الإقليمي يحافظ على فرص الموردين للعروض المتدرجة - خطوط عالية الإنتاجية متميزة في الاقتصادات الناضجة ومجموعات معيارية تدفع وتنمو في الناشئة.

المشهد التنافسي

هيكل الصناعة مركز باعتدال ويميل نحو تكامل أكبر. تطبق ABB وSiemens وRockwell Automation خبرة التحكم والبرمجيات عبر الصناعات للفوز بعقود متعددة الخطوط تدمج SCADA والمحركات وطبقات الأمن السيبراني. تركز Krones بوضوح على المشروبات والأغذية السائلة، محققة نمو إيرادات بنسبة 12.1% في عام 2024 على ظهر ترقيات التحديث واستحواذ محفظة القولبة بالحقن من Netstal، مما يوسع التغطية في إنتاج القوالب المسبقة.

الحركات الاستراتيجية تتجمع حول ثلاثة محاور: (1) المنصة - خلايا OmniVance من ABB تُشحن مُعايرة مسبقاً، مما يخفض أيام التشغيل بحتى 70%؛ (2) التكامل الرأسي - صفقة Netstal من Krones تسحب القولبة داخلياً، واستحواذ هامش مجاور؛ و(3) العروض الآمنة سيبرانياً - Industrial Edge من Siemens يُدمج أطر الثقة الصفرية لمواجهة تفويضات NIS2. التوحيد محدد للاستمرار مع سعي صانعي الآلات من المستوى المتوسط الذين يفتقرون لعمق البرمجيات لعمليات اندماج حمائية أو خطر التهميش عندما يستعين المستخدمون النهائيون بحلول شاملة من مورد واحد.

المتحدون الناشئون يستهدفون رؤية الذكاء الاصطناعي والتحليلات التنبؤية. عدة شركات ناشئة مقرها ألمانيا تقدم نماذج مراقبة الجودة المنشورة على الحافة تتدرب ذاتياً في ساعات، مما يقلل الرفض الكاذب. الشراكات مع موفري السحابة تمدد هذه التحليلات لوحات أسطول عامة، مما ينشئ خدمات سنوية للمكاملين بينما يُمكّن المستخدمين من التحول نحو الصيانة المبنية على الحالة. الموردون القادرون على دمج الميكاترونيكس مع قيمة طبقة البيانات متوقع أن يتفوقوا خلال أفق التوقعات.

قادة صناعة أتمتة التعبئة والتغليف في أوروبا

-

JLS Automation

-

شركة ميتسوبيشي

-

Rockwell Automation

-

DESTACO

-

Swisslog Holding AG

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- فبراير 2025: سجلت Krones نمو إيرادات بنسبة 12.1% في عام 2024 إلى 5.29 مليار يورو ووجهت لتوسع 7-9% لعام 2025 على طلب أتمتة المشروبات القوي.

- فبراير 2025: كشفت Bosch Rexroth عن محطة روبوت تعاوني متحركة بـ 7 محاور قادرة على تشغيل غير مربوط لأربع ساعات، مواجهة نقص العمالة في خطوط التعبئة والتغليف.

- يناير 2025: عرضت Systech منصة تجميع شبه آلية في Pharmapack لتبسيط امتثال التسلسل في الاتحاد الأوروبي.

- يناير 2025: شغلت Coca-Cola Europacific Partners Germany ثلاثة خطوط Krones عالية السرعة، بما في ذلك نظام زجاجي بـ 60,000 حاوية في الساعة في Lüneburg.

نطاق تقرير سوق أتمتة التعبئة والتغليف في أوروبا

في السنوات القليلة الماضية، شهدت خطوط الإنتاج في جميع أنحاء العالم تغييرات كبيرة مع ظهور الأتمتة والروبوتات. مستويات المنافسة العالية والاهتمام المتزايد في تقليل أوقات الإنجاز تتطلب من المصنعين في جميع أنحاء العالم أتمتة للحفاظ على مستويات عالية من الإنتاجية والكفاءة. تقدم الدراسة تقسيماً للسوق حسب التعبئة ووضع العلامات والتعبئة في أكياس والتكديس وغيرها. كما توفر فهماً للسوق الإقليمي مع تحليل اتجاهات السوق والمصنعين والاستشاريين الصناعيين.

| المصنعون |

| موزعو الجملة |

| تجار التجزئة متعددو القنوات |

| تجار التجزئة للتجارة الإلكترونية B2B |

| تجار التجزئة للتجارة الإلكترونية B2C |

| شاحنو الوثائق الشخصية |

| أخرى |

| الأغذية |

| المشروبات |

| الصيدلة |

| مستحضرات التجميل والعناية الشخصية |

| المنزلية والمنظفات |

| كيميائي |

| الحلويات والمخابز |

| المستودعات وخدمات اللوجستيات الخارجية |

| أخرى |

| الأولية (التعبئة/الإغلاق) |

| الثانوية (الكراتين/تعبئة الصناديق) |

| نهاية الخط (التكديس/التغليف بالتمدد) |

| الثالثية واللوجستيات الداخلية |

| آلات التعبئة |

| وضع العلامات والترميز |

| التشكيل والتعبئة والإغلاق (H/VFFS) |

| التعبئة في أكياس وأكياس |

| التكديس وإلغاء التكديس |

| أخرى |

| ألمانيا |

| المملكة المتحدة |

| فرنسا |

| إيطاليا |

| إسبانيا |

| باقي أوروبا |

| حسب نوع النشاط التجاري | المصنعون |

| موزعو الجملة | |

| تجار التجزئة متعددو القنوات | |

| تجار التجزئة للتجارة الإلكترونية B2B | |

| تجار التجزئة للتجارة الإلكترونية B2C | |

| شاحنو الوثائق الشخصية | |

| أخرى | |

| حسب القطاع المستخدم النهائي | الأغذية |

| المشروبات | |

| الصيدلة | |

| مستحضرات التجميل والعناية الشخصية | |

| المنزلية والمنظفات | |

| كيميائي | |

| الحلويات والمخابز | |

| المستودعات وخدمات اللوجستيات الخارجية | |

| أخرى | |

| حسب مرحلة التعبئة والتغليف | الأولية (التعبئة/الإغلاق) |

| الثانوية (الكراتين/تعبئة الصناديق) | |

| نهاية الخط (التكديس/التغليف بالتمدد) | |

| الثالثية واللوجستيات الداخلية | |

| حسب نوع المنتج | آلات التعبئة |

| وضع العلامات والترميز | |

| التشكيل والتعبئة والإغلاق (H/VFFS) | |

| التعبئة في أكياس وأكياس | |

| التكديس وإلغاء التكديس | |

| أخرى | |

| حسب الجغرافيا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا |

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق أتمتة التعبئة والتغليف في أوروبا؟

يبلغ حجم سوق أتمتة التعبئة والتغليف في أوروبا 18.02 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 24.22 مليار دولار أمريكي بحلول عام 2030.

أي قطاع من أنواع الأعمال ينمو بأسرع معدل؟

من المتوقع أن يسجل تجار التجزئة للتجارة الإلكترونية B2C معدل نمو سنوي مركب قدره 13.0% بين عامي 2025 و2030 مع ازدياد أحجام التسوق عبر الإنترنت مما يرفع الطلب على أتمتة تعبئة الطرود.

لماذا تتوسع أتمتة نهاية الخط بسرعة أكبر من التعبئة والتغليف الأولية؟

نقص العمالة وضغوط تنفيذ التجارة الإلكترونية تجعل التكديس الآلي والتغليف بالتمدد جذابين، مما يدفع معدل نمو سنوي مركب قدره 10.1% لمعدات نهاية الخط حتى عام 2030.

كيف تؤثر لوائح الاتحاد الأوروبي على استثمار الأتمتة؟

تُجبر لائحة PPWR وتفويضات التسلسل المنتجين على إضافة قدرات تتبع الأثر والفحص والتعامل مع المواد القابلة لإعادة التدوير، مما يحول الأتمتة إلى ضرورة امتثال بدلاً من ترقية اختيارية.

أي دولة تقود السوق وأيها تنمو بأسرع معدل؟

تقود ألمانيا بحصة إيرادات قدرها 37.0% في عام 2024، بينما فرنسا هي الجغرافيا الأسرع نمواً بمعدل نمو سنوي مركب قدره 8.2% خلال 2025-2030.

آخر تحديث للصفحة في: