حجم وحصة سوق أوروبا للأدوية المتاحة بدون وصفة طبية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

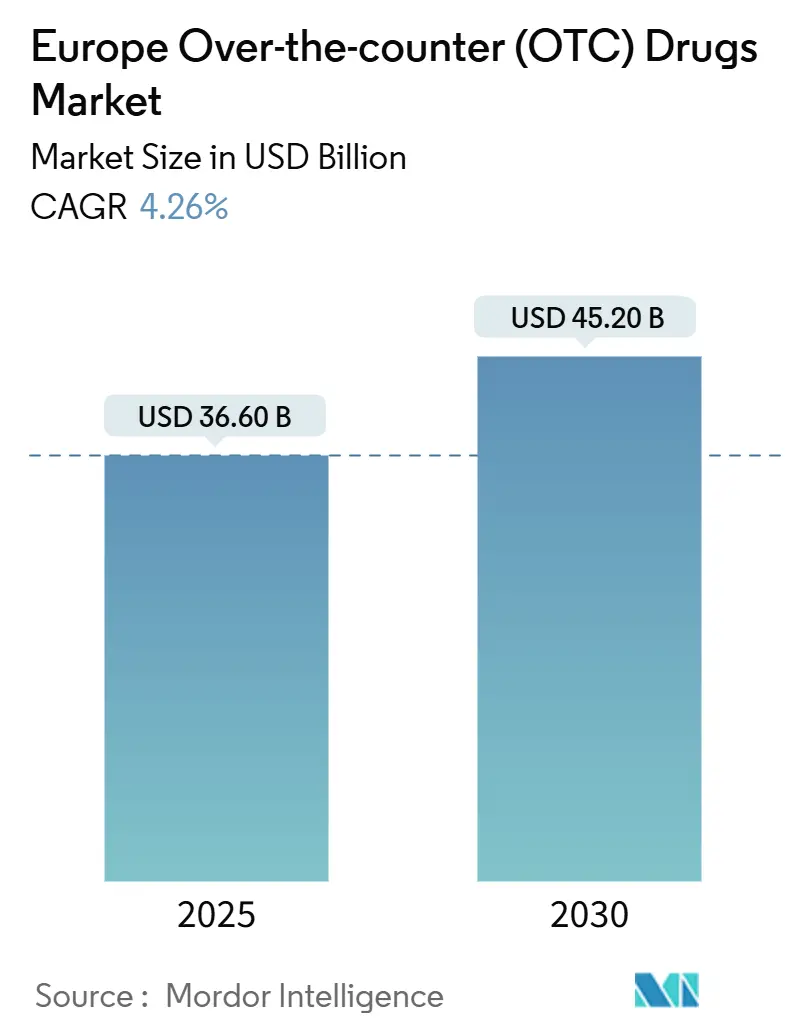

| حجم السوق (2025) | 36.60 مليار دولار أمريكي |

| حجم السوق (2030) | 45.20 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.26% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أوروبا للأدوية المتاحة بدون وصفة طبية من قبل مردور إنتليجنس

يقدر حجم السوق الأوروبي للأدوية المتاحة بدون وصفة طبية بـ 36.6 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 45.2 مليار دولار أمريكي بحلول عام 2030، مما يترجم إلى معدل نمو سنوي مركب قدره 4.26%. النمو المستقر للسوق ظاهرياً يخفي تحولاً نحو الفيتامينات والمعادن والمكملات الغذائية المميزة بالإضافة إلى قبول متزايد للمسكنات ذات العلامات الخاصة في الاقتصادات الحساسة للأسعار. تحتفظ الصيدليات بأكبر حصة من الإيرادات، إلا أن الصيدليات الإلكترونية تتفوق على المنافذ الفيزيائية وتجبر كل مُصنّع على إتقان استراتيجية متعددة القنوات. ألمانيا والمملكة المتحدة طرحتا أطر الوصفات الإلكترونية التي تقصر المسار من فحص الأعراض الرقمي إلى الشراء عبر الإنترنت، وهو نمط من المحتمل أن تكرره الدول الأعضاء الأخرى. نتيجة لذلك، المنتجون القادرون على التحول بسرعة إلى التسويق الرقمي وتخطيط المخزون القائم على البيانات يتقدمون بهدوء على المنافسين الأقل مرونة.

النقاط الرئيسية للتقرير

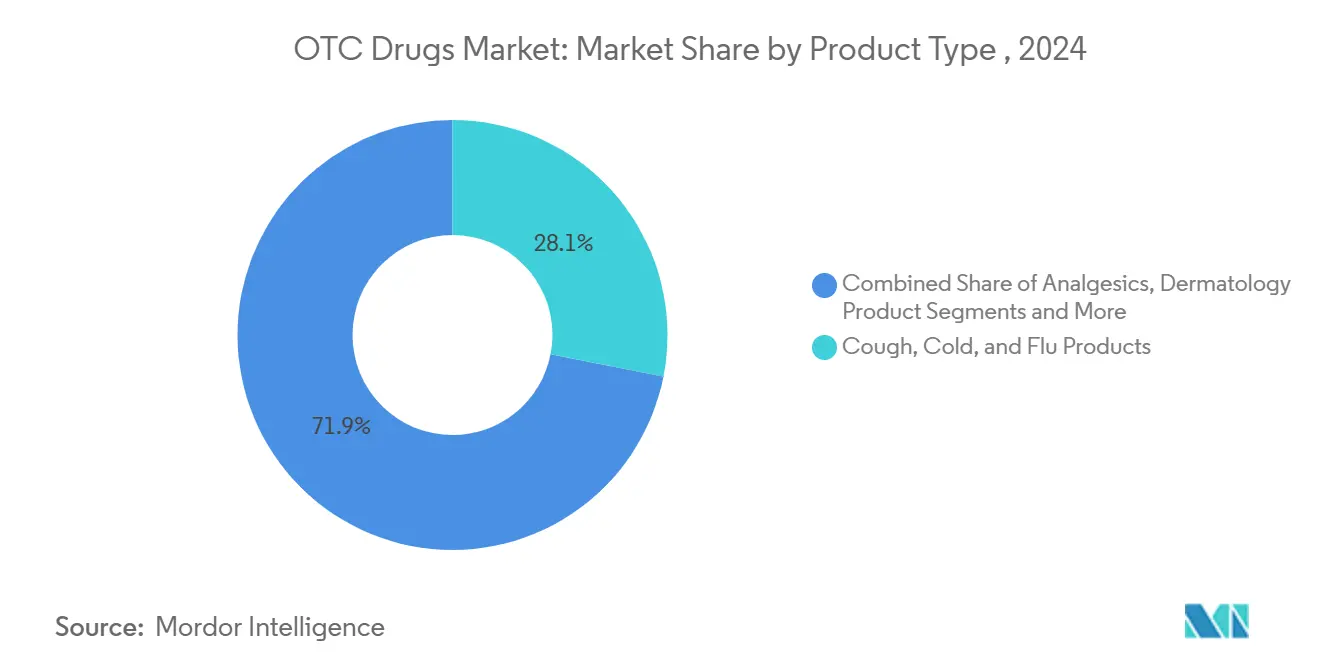

- حسب نوع المنتج، تصدرت علاجات البرد والسعال والإنفلونزا سوق الأدوية المتاحة بدون وصفة طبية الأوروبي بنسبة 28.1% من الحصة في عام 2025.

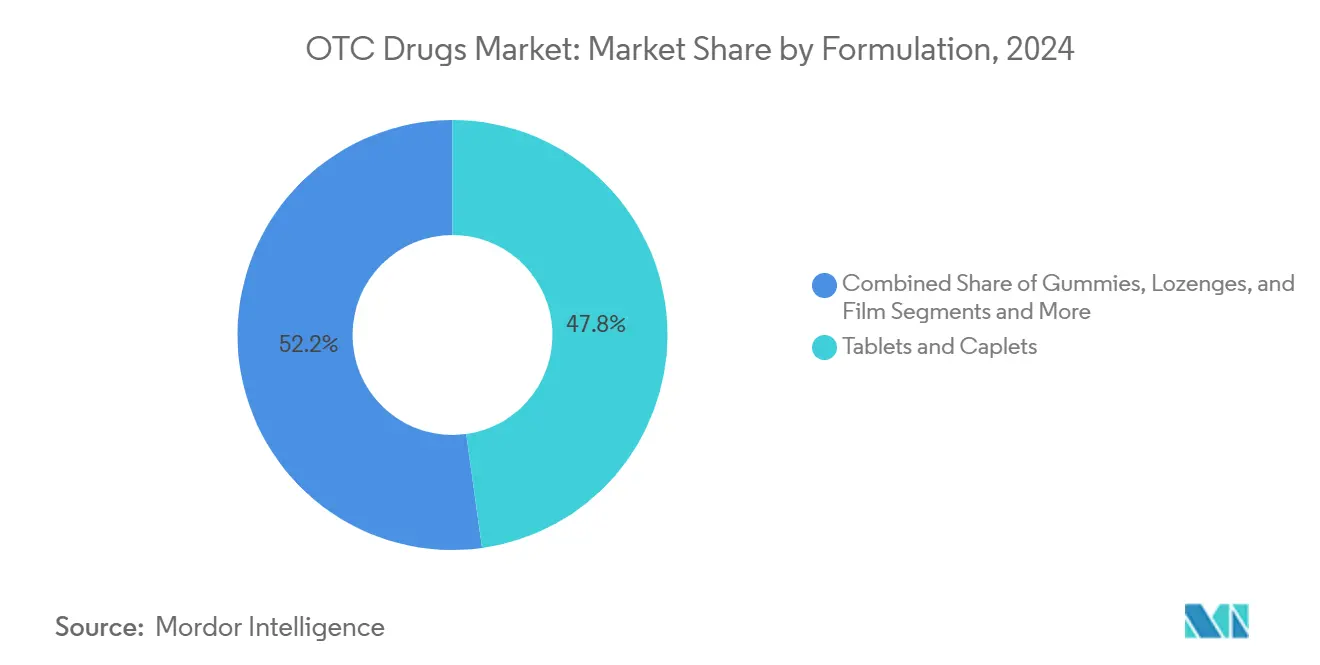

- حسب التركيبة، شكلت الأقراص والكبسولات 47.8% من حجم سوق الأدوية المتاحة بدون وصفة طبية الأوروبي في عام 2024، بينما تتقدم الحلويات المطاطية وأقراص المص والأغشية القابلة للذوبان بمعدل نمو سنوي مركب قدره 11.4% حتى عام 2030.

- حسب الفئة العمرية، احتفظ البالغون الذين تتراوح أعمارهم بين 15-64 سنة بحصة 70.3% من سوق الأدوية المتاحة بدون وصفة طبية الأوروبي في عام 2024؛ أظهرت فئة كبار السن أسرع نمو بمعدل نمو سنوي مركب قدره 8% حتى عام 2030.

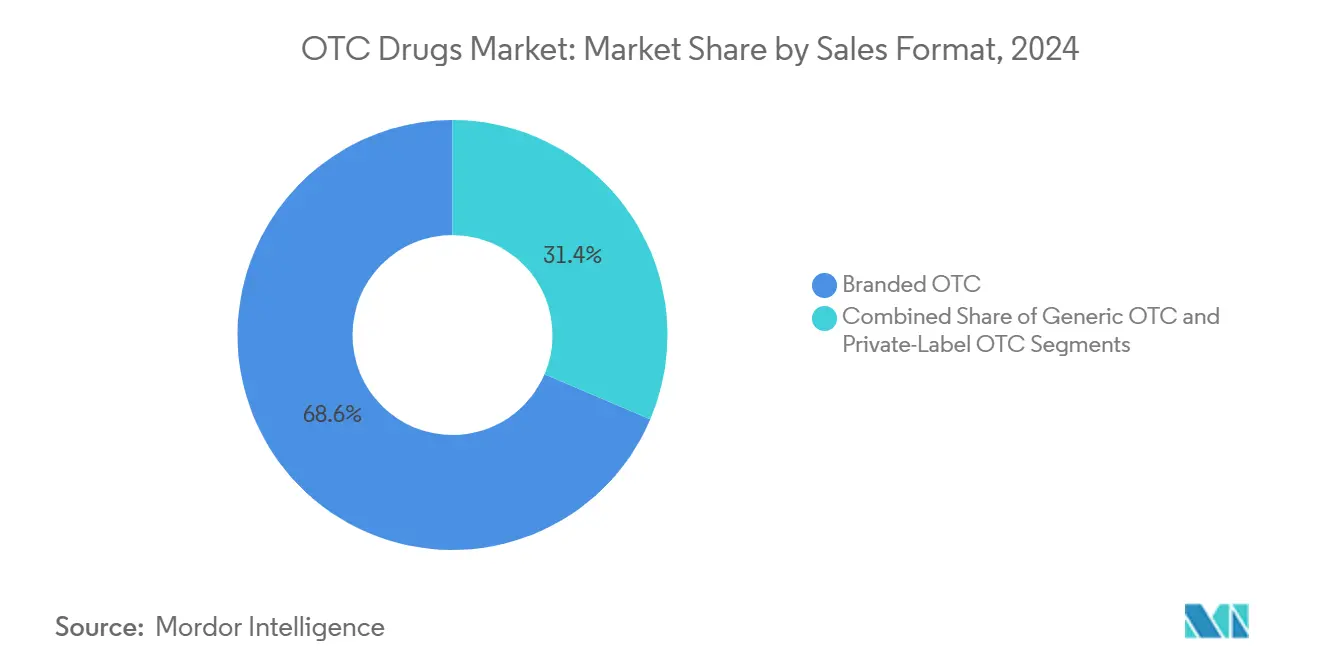

- حسب تنسيق المبيعات، استحوذت المنتجات ذات العلامات التجارية على 68.6% من الإيرادات في عام 2024، بينما تتوسع خطوط الأدوية ذات العلامات الخاصة المتاحة بدون وصفة طبية بمعدل نمو سنوي مركب قدره 10.1% بين عامي 2025 و2030.

- حسب قناة التوزيع، استحوذت الصيدليات على 61.9% من القيمة في عام 2024، بينما من المتوقع أن تنمو الصيدليات الإلكترونية بمعدل نمو سنوي مركب قدره 12.7% حتى عام 2030.

اتجاهات ورؤى سوق أوروبا للأدوية المتاحة بدون وصفة طبية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| ارتفاع تطبيقات فحص الأعراض الرقمية الأولى التي توجه العلاج الذاتي | +0.7% | ألمانيا، المملكة المتحدة، البلدان الشمالية | قصير المدى (≤ سنتان) |

| التحول السريع لإعادة تصنيف الأدوية من وصفة طبية إلى متاحة بدون وصفة طبية لجزيئات الحساسية والصداع النصفي | +0.6% | المملكة المتحدة، فرنسا، إيطاليا | متوسط المدى (2-4 سنوات) |

| شيخوخة السكان الأوروبيين تعزز الطلب على الرعاية الذاتية المزمنة | +0.5% | الاتحاد الأوروبي-27 | طويل المدى (≥ 5 سنوات) |

| ثقة المستهلكين بعد كوفيد في الصيدليات تقود امتصاص الفيتامينات والمعادن والمكملات المميزة | +0.4% | أوروبا الغربية | متوسط المدى (2-4 سنوات) |

| دفع العلامات الخاصة للتجار على المسكنات الحساسة للأسعار في أوروبا الوسطى والشرقية | +0.3% | بولندا، المجر، جمهورية التشيك | متوسط المدى (2-4 سنوات) |

| وكالة الأدوية الأوروبية تستمر في إعادة تصنيف أدوية الحساسية والصداع النصفي من وصفة طبية إلى متاحة بدون وصفة طبية | +0.6% | الاتحاد الأوروبي-27 | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع تطبيقات فحص الأعراض الرقمية الأولى التي توجه العلاج الذاتي

منصات الفرز الرقمية توجه الآن العديد من الأوروبيين من البحث عن الأعراض إلى الخروج من المتجر في غضون دقائق. بعد أن يجيب المستخدمون على استبيان قصير، يوفر البرنامج قائمة مرتبة من الأدوية المناسبة المتاحة بدون وصفة طبية بل ويسلط الضوء على خيارات مخفضة ضمن برامج الولاء. نظراً لأن هذه الخوارزميات تحسن التوصيات في الوقت الفعلي، العلامات التجارية التي تغذي البيانات السريرية الموثوقة في المحرك تحصل على مكان في قائمة "أفضل ثلاثة" المرغوبة التي تقود معظم النقرات. الانتقال من الحاجة المُدركة إلى الطلب المؤكد يضغط ما اعتاد أن يكون محادثة صيدلاني في واجهة مدتها ثلاثون ثانية، مما يدفع المستهلكين نحو فئات مثل الصداع النصفي وعلاج الحساسية الموسمية. مع مرور الوقت، يتيح هذا التدفق من البيانات السلوكية لكل من التجار والمصنعين قياس نقص الأنسجة وارتفاعات حبوب اللقاح والموجات الفيروسية أسرع مما تسمح به تقارير البيع التقليدية.

التحول السريع لإعادة تصنيف جزيئات الحساسية والصداع النصفي إلى أدوية متاحة بدون وصفة طبية

دعت وزارة الصحة والرعاية الاجتماعية في المملكة المتحدة الشركات في فبراير 2025 لتقديم ملفات لتحويل الأدوية الموصوفة إلى حالة متاحة بدون وصفة طبية في مجالات مثل رعاية الجهاز الهضمي وصحة المرأة وإدارة الحساسية، مع توقع المسؤولين وفورات قدرها 1.4 مليار يورو (1.6 مليار دولار أمريكي) سنوياً لهيئة الخدمات الصحية الوطنية. مبادرات مماثلة من وكالات الأدوية في أماكن أخرى في أوروبا تشير إلى أن المنظمين يرون الآن الرعاية الذاتية المسؤولة كأداة لاحتواء التكاليف. كل إعادة تصنيف ناجحة توسع على الفور حجم سوق الأدوية المتاحة بدون وصفة طبية الأوروبي، مما يقصر فترات استرداد الاستثمار ويكثف المنافسة خلال الاثني عشر إلى الثمانية عشر شهراً الأولى بعد الإطلاق. العلامات التجارية الرائدة التي تحصل على تأييد الصيادلة عادة ما تحبس ولاء الشراء المتكرر قبل وصول المتحدين الجنيس وذوي العلامات الخاصة. ومع ذلك، يرتفع خطر التركيز في المحفظة عندما تعتمد إيرادات كثيرة جداً على حفنة من الجزيئات المحولة حديثاً، لذا الشركات الحصيفة توازن مرشحي التحويل مع خطوط المكملات الغذائية الأبطأ احتراقاً.

شيخوخة السكان الأوروبيين تعزز الطلب على الرعاية الذاتية المزمنة

تتوقع منظمة الصحة العالمية[1]المديرية الأوروبية لجودة الأدوية والرعاية الصحية، "المتطلبات الوطنية للأدوية بدون وصفة طبية وإعادة تصنيف الأدوية،" edqm.eu أنه بحلول عام 2050، سيمثل البالغون الذين يبلغون 65 عاماً فأكثر تقريباً ثلاثة من كل عشرة أوروبيين، بارتفاع حاد من حوالي واحد من كل خمسة في عام 2020. بينما يدير كبار المستهلكين التهاب المفاصل أو الأرق أو مشاكل القلب والأوعية الدموية البسيطة في المنزل، يظهرون تفضيلاً للمسكنات منخفضة الجرعة والصديقة للمعدة ومساعدات الهضم اللطيفة ومكملات دعم المفاصل. يعيد المصنعون النظر في التركيبات القديمة، مقللين حجم الأقراص ومستويات الصوديوم ومضيفين طلاءات وقائية لتقليل التهيج. التجار، الذين يشعرون بقيمة عمر أعلى لكبار المتسوقين، يرتبون مناطق "الشيخوخة الصحية" التي تمزج الأدوية المتاحة بدون وصفة طبية مع مساعدات المشي ومراقبات ضغط الدم المنزلية. حتى التعديلات البسيطة في التغليف-الخطوط الأكبر، أغطية اللف السهلة، الأنظمة المرمزة بالألوان-تحسن بشكل كبير معدلات إعادة الشراء بين كبار السن.

ثقة المستهلكين بعد كوفيد في الصيدليات تقود امتصاص الفيتامينات والمعادن والمكملات المميزة

خلال الجائحة، أصبح صيادلة المجتمع مستشارين صحيين موثوقين، وتلك السمعة ترفع الآن مبيعات الفيتامينات والمعادن والمكملات المميزة. في نوفمبر 2024، أصدرت هيئة سلامة الغذاء الأوروبية[2]هيئة سلامة الغذاء الأوروبية، "إرشادات لتأسيس وتطبيق مستويات الاستهلاك العلوية المحتملة للفيتامينات والمعادن الأساسية،" efsa.onlinelibrary.wiley.com إرشادات حول حدود الاستهلاك العلوية، مما يعطي الصيادلة نقاط حديث واضحة حول مستويات المغذيات الآمنة. العلامات التجارية التي تواءم التركيبات مع هذه الإرشادات تحصل على مساحة منضدة رئيسية وتحصل على إذن لفرض أسعار مميزة حتى في المناطق الحساسة للميزانية. عمليات تدقيق المتاجر تكشف أنه عندما يناقش الصيادلة بشكل استباقي دعم المناعة مع المتسوقين، غالباً ما يشتري العميل عبوة ثلاثة أشهر بدلاً من حجم تجريبي، مضاعفاً قيمة السلة. سلاسل البناء والملاط تقرن هذه القوة الاستشارية ببرامج إعادة التعبئة بالاشتراك الأصلية في الصيدليات الإلكترونية الخالصة، مما يحبس إيرادات متكررة.

دفع العلامات الخاصة للتجار على المسكنات الحساسة للأسعار في أوروبا الوسطى والشرقية

الأسر في بولندا والمجر وجمهورية التشيك تتحول بشكل متزايد إلى مسكنات الألم بعلامات التجارة التي تكلف تقريباً ربعاً أقل من العلامات الوطنية. مع نمو منتجات الأدوية المتاحة بدون وصفة طبية ذات العلامات الخاصة بمعدل نمو سنوي مركب قدره 10.1% بين عامي 2025 و2030، تستخدم العديد من سلاسل الأدوية بيانات الماسح الضوئي لتحديد وحدات حفظ المخزون ذات العلامات التجارية الأسرع حركة ثم تطلق تركيبة مماثلة خلال إعادة التعيين الفصلية التالية. بعض التجار يضيفون الكافيين أو طبقات التحرر السريع لهذه العلامات المتجرية لتقليل الفجوات الوظيفية مع الخطوط التراثية. نتيجة لذلك، تظهر طبقات أسعار متعددة المستويات: العلامات التجارية الرائدة تحتفظ بقاعدة صغيرة لكن مخلصة، العلامات ذات القيمة تستحوذ على الحجم، وخط "مقاتل" متوسط السعر يمنع المستهلكين من التداول بعيداً جداً إلى الأسفل. النمط يشير إلى أن مرونة السعر تبقى عالية لفئات الألم غير المتمايزة، ومع ذلك المستهلكون لا يزالون يدفعون للفعالية المتصورة في المنتجات المعقدة أو المركبة.

تحليل تأثير القيود

| القيد | (~) % التأثير على معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| حظر الإعلان الصارم الخاص بكل بلد | -0.6% | إسبانيا، فرنسا، البلدان الشمالية | قصير المدى (≤ سنتان) |

| تزايد تنبيهات اليقظة الدوائية حول إساءة استخدام مضادات الالتهاب غير الستيرويدية مما يثبط المبيعات المتكررة | -0.4% | الاتحاد الأوروبي-27 | متوسط المدى (2-4 سنوات) |

| تسريب التجارة المتوازية العالي من أسواق الأسعار المنخفضة (ES, PT) يتآكل الهوامش | -0.3% | إسبانيا، البرتغال | قصير المدى (≤ سنتان) |

| اضطرابات سلسلة التوريد في المكونات الفعالة من الهند والصين تؤثر على المخزون الأوروبي | -0.2% | الاتحاد الأوروبي-27 | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

حظر الإعلان الصارم الخاص بكل بلد

ذكرت المديرية الأوروبية لجودة الأدوية والرعاية الصحية[3]منظمة الصحة العالمية، "الشيخوخة والصحة في أوروبا،" who.int في عام 2024 أن قريباً من نصف منظمي المنطقة يقسمون الأدوية بدون وصفة طبية إلى فئات فرعية، كل منها تحمل قواعد تسويق خاصة بها. هذه المتطلبات المجزأة تجبر المسوقين على إنشاء إعلانات منفصلة وتحذيرات تعبئة وحتى شعارات لكل ولاية قضائية، مما يحول حملة عموم أوروبية إلى تصميم رقص مكلف من النسخ الصغيرة. العلامات التجارية الرقمية الأولى المتمرسة في وسائل التواصل الاجتماعي تجد نفسها تعيد تحرير مقاطع فيديو المؤثرين أو تحجب المحتوى جغرافياً لتجنب غرامات عدم الامتثال. لتقليل المخاطر، العديد من الشركات تحول الإنفاق نحو حقائب التعليم الصيدلاني ونشرات تفاصيل الطبيب، حيث عقبات الامتثال أقل. النتيجة هي إعادة تمكين صامتة للمهنيين الصحيين كحراس بوابة لوعي المستهلك، خاصة في فئات مثل إدارة الوزن، حيث التعليم أمر بالغ الأهمية.

تزايد تنبيهات اليقظة الدوائية حول إساءة استخدام مضادات الالتهاب غير الستيرويدية

الارتفاع في إشعارات السلامة حول الاستخدام طويل المدى أو عالي الجرعة لمضادات الالتهاب غير الستيرويدية يدفع الصيادلة لنصح المتسوقين حول فترات جرعات أكثر أماناً أو تنسيقات بديلة. المستهلكون يلجؤون بشكل متزايد للجل الموضعي أو رقع الحرارة أو المنتجات المركبة التي تعد بالراحة الفعالة مع تعرض جهازي أقل. التجار يخصصون علامات رف منفصلة لـ"إدارة الألم اللطيفة"، موجهين الجماعات الضعيفة نحو خيارات أقل خطراً. استجابة لذلك، المصنعون يعيدون تركيب الأكثر مبيعاً الموجودين في أقراص سريعة الذوبان أو منخفضة الجرعة، مقرنين قوة المسكن مع عوامل حماية المعدة. التركيز المكثف على الاستخدام الآمن يوسع أيضاً الاهتمام بالمكونات النشطة غير المضادة للالتهاب، موسعاً خطوط أنابيب البحث ما وراء محور الإيبوبروفين-الباراسيتامول التاريخي.

تحليل القطاع

حسب نوع المنتج: علاجات البرد والسعال والإنفلونزا تحافظ على الريادة

تحتفظ علاجات البرد والسعال والإنفلونزا بـ 28.1% من حصة سوق الأدوية المتاحة بدون وصفة طبية الأوروبي في عام 2025، محتفظة بريادتها حتى مع تضاعف القطاعات الفرعية. الارتفاع في الطلب لم يعد يتبع أنماط الشتاء فقط؛ القمم الصغيرة تتماشى مع فتح الفصول الدراسية والتقلبات الجوية المفاجئة، مجبرة سلاسل التوريد للتفاعل في الوقت الفعلي تقريباً. مضافات دعم المناعة مثل الزنك وفيتامين د تظهر في مزيلات الاحتقان وأقراص المص، مدمجة الرعاية الوقائية والعرضية في كيس واحد. العلامات الخاصة تنسخ هذه الهجن في غضون شهور، ضاغطة نافذة التمايز للعلامات الرائدة. النجاح الآن يعتمد على وحدات حفظ مخزون خاصة بالعمر-خيارات خالية من السكر للأطفال، حقن العسل والزنجبيل للبالغين، تركيبات ليلية منخفضة الجرعة لكبار السن.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التركيبة: الراحة تقود ابتكار الجرعات

تمتلك الأقراص والكبسولات 47.8% من حجم سوق الأدوية المتاحة بدون وصفة طبية الأوروبي في عام 2024. ومع ذلك، الحلويات المطاطية وأقراص المص والأغشية القابلة للذوبان تنمو بنسبة 11.4% سنوياً، مما يعكس الشهية للتنسيقات الخالية من الماء والمنكهة. تقنية التغليف المجهري تتيح لكل حلوى مطاطية تلبية الجرعات العلاجية دون خرق حدود المغذيات، بينما أغشية التحرر متعددة الطبقات تعزز التوفر الحيوي. متاجر البقالة والراحة تضع هذه المنتجات بالقرب من الحلويات، مما يلتقط متسوقين إضافيين قد لا يمشوا أبداً عبر ممر الصحة التقليدي. نظراً لأن مثل هذه التنسيقات تجلب وحدات أعلى مبيعة لكل زيارة، التجار يمنحون بسعادة وضعاً ثانوياً للحفاظ على السرعة. الاتجاه يحفز أيضاً محادثات تنظيمية جديدة حول تشابه التغليف بين الحلويات والأدوية، مما يحدد على الأرجح المسرح لقواعد وسم السلامة للأطفال أكثر صرامة.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الفئة العمرية: هيمنة البالغين تخفي تقسيمات دقيقة لمرحلة الحياة

البالغون الذين تتراوح أعمارهم بين 15-64 سنة يشكلون 70.3% من حجم سوق الأدوية المتاحة بدون وصفة طبية الأوروبي في عام 2024، ومع ذلك أنماط شرائهم تختلف بحدة حسب مرحلة الحياة. البالغون الأصغر سناً يستجيبون لنفس إعلانات فحص الأعراض التي تدفع مساعدات النوم ومزج المناعة ومطاطيات تخفيف التوتر، غالباً بناء سلة مختلطة من العناصر الحياتية والطبية. المتسوقون متوسطو العمر يميلون نحو الإنزيمات الهضمية الصديقة للكوليسترول ومكملات صحة العين المرتبطة بإرهاق الشاشة. الفئة الكبيرة تنمو بمعدل نمو سنوي مركب قدره 8%، تختار منتجات قليلة التفاعل تناسب الأنظمة الدوائية المعقدة. الشركات التي تحدث حجم الخط، تتحول إلى بثور الدفع السهلة، وترمز الجرعات اليومية بألوان إشارة المرور ترى مكاسب ولاء فورية بين كبار السن، حتى دون تغيير التركيب الكيميائي.

حسب تنسيق المبيعات: العلامات الخاصة تتآكل علاوات العلامات التجارية

البضائع المتاحة بدون وصفة طبية ذات العلامات التجارية لا تزال تسيطر على 68.6% من الإيرادات في عام 2024، رغم أن الخطوط ذات العلامات الخاصة تتوسع بأكثر من ضعف ذلك المعدل. بمجرد أن يؤكد التجار معدلات تكرار عالية في مسكن ذي علامة خاصة، غالباً ما يمددون النطاق إلى شراب السعال ومساعدات الهضم وحتى فيتامينات مطاطية. الشركات متعددة الجنسيات تقاوم بإدخال علامات فرعية متوسطة السعر موضوعة فوق علامات المتجر، محافظة على هيبة الرائد بينما تحارب تآكل الحصة. تحليل السلة يكشف استراتيجية تعايش: المتسوقون يوفرون المال على الأساسيات ذات علامة المتجر، ثم يخصصون تلك الوفورات لعلامات صحة المرأة أو البروبيوتيك المميزة. إشارات الابتكار-مثل الطلاءات الخالية من السكر أو البداية الأسرع-تساعد العلامات التراثية على الدفاع عن أراضيها رغم فجوات السعر الأضيق.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قناة التوزيع: التحول الرقمي يعيد تشكيل الوصول

استحوذت الصيدليات على 61.9% من قيمة التوزيع في عام 2024، ومع ذلك يُتوقع أن تنمو الصيدليات الإلكترونية بمعدل نمو سنوي مركب قدره 12.7% حتى عام 2030. نموذج النقر والجمع في ألمانيا يمزج الطلب الرقمي مع نصيحة الصيدلاني، دافعاً متوسط قيم الطلب أعلى من التنسيقات الخالصة عبر الإنترنت أو الخالصة دون اتصال. التسعير الخوارزمي يمكّن الصيدليات الإلكترونية من خفض الأسعار على مخزون الفائض بالساعة، موجهة المشترين الحساسين للأسعار نحو عبوات متعددة أكبر. سكان المدن يتلقون بشكل متزايد علاجات الصداع النصفي أو البرد خلال تسعين دقيقة، مما يعيد تعيين التوقعات للسرعة والراحة. السلاسل التقليدية تدافع عن قاعدتها من خلال دمج تطبيقات الولاء وخزائن الاستلام داخل المتجر وخدمات البريد السريع في نفس اليوم، مما يشير إلى تقارب نهائي للقنوات بدلاً من سيناريو الفائز يحصل على كل شيء.

التحليل الجغرافي

ألمانيا تقود السوق

تقود ألمانيا سوق الأدوية المتاحة بدون وصفة طبية الأوروبي من خلال الجمع بين نظام الوصفة الإلكترونية المتقدم وشبكة صيدليات واسعة توازن بين التوفر والرقابة المهنية. المتسوقون الألمان يضعون ثقة فوق المتوسط في العلاجات النباتية، مشجعين العلامات التجارية على تشغيل خطوط منتجات عشبية وطبية متوازية. المنظمون يسرعون مسار توسيعات حجم العبوة للمواد الفعالة الموثقة جيداً، مما يتيح للموردين خدمة قطاعات الاستخدام العرضي والمزمن دون كيانات كيميائية جديدة. شركات التأمين الصحي العام المعينة تعوض عناصر معينة متاحة بدون وصفة طبية للحالات المزمنة، متجذرة الرعاية الذاتية داخل مسارات الرعاية الرسمية. الصيدليات تجمع بشكل متزايد الأدوية المتاحة بدون وصفة طبية مع الأجهزة الطبية في أكشاك خاصة بالحالة، مما يعكس انتقالاً نحو عروض العافية المتكاملة.

المملكة المتحدة هي ثاني أكبر سوق للأدوية المتاحة بدون وصفة طبية في المنطقة، مدفوعة بموقف متساهل من تحويلات الوصفة إلى متاحة بدون وصفة طبية وميل ثقافي نحو العلاج الذاتي. خدمة الصيدلية أولاً، التي أُدخلت في يوليو 2023، تسمح لصيادلة المجتمع بتوزيع أدوية بوصفة طبية فقط للأمراض الشائعة، مما يضيق الحدود بين فئات الأدوية المتاحة بدون وصفة طبية وبوصفة طبية. السوبر ماركت تسيطر على مساحة رف كبيرة، مستخدمة تخفيضات الأسعار المؤقتة لجذب حركة السير ودفع اللاعبين ذوي العلامات التجارية إلى دورات الابتكار. مناطق إدارة الوزن والحساسية تتوسع بسرعة، مدعومة ببرامج تجريبية لهيئة الخدمات الصحية الوطنية تؤيد خيارات معينة متاحة بدون وصفة طبية. جداول الإطلاق السريعة تكافئ الشركات التي تحافظ على فرق تنظيمية رشيقة وأصول تسويقية جاهزة للتكيف السريع.

فرنسا وإيطاليا وإسبانيا معاً تشكل حصة كبيرة من السوق، ومع ذلك كل بلد يحافظ على قواعده وسلوكيات مستهلكيه المميزة. فرنسا تقيد العديد من فئات الأدوية المتاحة بدون وصفة طبية على الصيدليات، مما يضفي توهجاً مميزاً على خلطات السعال ومساعدات الهضم اليومية. إيطاليا ترى طلباً متزايداً على خطوط البروبيوتيك وراحة الجهاز الهضمي، بينما السكان المسنون في إسبانيا يدفعون مبيعات مرتفعة لمكملات المفاصل والحركة. حدود المغذيات لهيئة سلامة الغذاء الأوروبية تحمل وزناً خاصاً هنا، حيث الاستخدام العالي للمكملات يجبر إعادة التركيب للبقاء ضمن العتبات الآمنة. التعاونيات الصيدلانية في هذه البلدان تستثمر في تطبيقات البريد السريع في نفس اليوم، مازجة استشارة الصيدلاني العالم القديم مع التسليم عالي السرعة وبالتالي تضييق فجوة الراحة مع متخصصي التجارة الإلكترونية.

المناظر التنافسية

ساحة الأدوية المتاحة بدون وصفة طبية الأوروبية تبقى مركزة بشكل معتدل، مهيمن عليها تاريخياً من قبل باير وجلاكسو سميث كلاين وجونسون آند جونسون وسانوفي من خلال محافظ علاماتها التجارية الشاسعة. التحولات الاستراتيجية تعيد تشكيل تلك التسلسل الهرمي: سانوفي تخطط للتخلي عن حصة مسيطرة في ذراع صحة المستهلك، أوبيلا، محاكية خطوات سابقة لجونسون آند جونسون ونوفارتيس لفصل أصول المستهلك عن أعمال الوصفات. مع تبسيط الكبار العالميين، اللاعبون المتخصصون وعمليات الشراء بالأسهم الخاصة يستولون على مناطق في صحة الهضم والأمراض الجلدية وعافية المرأة.

شدة المنافسة تختلف حسب فئة المنتج. المسكنات تعمل كقائدي حركة وتواجه معارك أسعار ضاغطة للهامش، بينما الفئات الناشئة مثل دعم انقطاع الطمث أو صحة الأمعاء المركزة على الميكروبيوم لا تزال تسمح بعلامات مميزة. تعقيد الامتثال متعدد البلدان يثني الداخلين الصغار؛ التنقل عبر قواعد اللغة والتسمية والتسويق عبر ثلاثين دولة يتطلب رأس مال وخبرة. وبالتالي، الشركات متوسطة الحجم تجمع بشكل متزايد الموارد التنظيمية من خلال الخدمات المشتركة، محررة عرض النطاق الترددي الداخلي لتعديلات التركيب التدريجية التي تحافظ على وحدات حفظ المخزون منعشة دون تكلفة مكونات فعالة جديدة.

التجارة الرقمية تقدم محوراً تنافسياً ثانياً يتمحور حول السيطرة على البيانات. الصيدليات الإلكترونية الخالصة تلتقط كل نقرة وبحث وإعادة طلب، تبيع تلك البصيرة الحبيبية مرة أخرى للعلامات التجارية كمواضع وسائط البيع بالتجزئة. المصنعون بدون نقاط اتصال مباشرة مع المستهلك يجب أن يدفعوا لمواضع البانر لمطابقة رؤيتهم دون اتصال، ضاغطين الهوامش أكثر. الحالة المستقرة المحتملة هي نموذج ثنائي يجب فيه أن تسير الابتكارات العلمية جنباً إلى جنب مع استراتيجيات التجارة القائمة على البيانات، أو حتى أكثر الأسهم التاريخية الجوهرية قد تتلاشى من نتائج البحث.

قادة صناعة أوروبا للأدوية المتاحة بدون وصفة طبية

-

شركة باير

-

جلاكسو سميث كلاين

-

جونسون آند جونسون

-

سانوفي

-

مجموعة ريكيت بينكايزر

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- فبراير 2025: حصلت وحدة صحة المستهلك في سانوفي أوبيلا على موافقة لبدء دراسة قد تحول سياليس (تادالافيل) إلى أول مثبط PDE-5 متاح بدون وصفة طبية.

- سبتمبر 2024: أطلقت باير نظاماً بيئياً للشيخوخة الصحية لكبار السن، يجمع المكملات والتدريب الرقمي ومنتجات صحة المفاصل في عرض متماسك.

- يوليو 2024: أنهت كوبر صحة المستهلك شراءها لمحفظة فياتريس للأدوية المتاحة بدون وصفة طبية الأوروبية، مضيفة علاجات هضمية وعلامات السعال والبرد إلى تشكيلتها.

- مارس 2024: ظهرت أول حبة منع حمل فموية متاحة بدون وصفة طبية في أوروبا تحتوي على نورجسترل عبر سلاسل صيدليات متعددة.

- يناير 2024: أعلنت ستادا عن إضافتين لعائلة نيزورال لرعاية فروة الرأس-بلسم يومي وشامبو جاف وحساس-مؤقت لإطلاقات الربع الأول والرابع.

نطاق تقرير سوق أوروبا للأدوية المتاحة بدون وصفة طبية

حسب نطاق هذا التقرير، يُشار للأدوية المتاحة بدون وصفة طبية كأدوية بدون وصفة طبية. هذه الأدوية يمكن شراؤها من قبل الأفراد بدون وصفة طبية من الطبيب وآمنة للاستهلاك بدون موافقة الطبيب. يتم تقسيم السوق الأوروبي للأدوية المتاحة بدون وصفة طبية حسب نوع المنتج (منتجات السعال والبرد والإنفلونزا، المسكنات، منتجات الأمراض الجلدية، منتجات الجهاز الهضمي، الفيتامينات والمعادن والمكملات، منتجات إنقاص الوزن/الغذائية، منتجات العيون، مساعدات النوم، وأنواع منتجات أخرى)، قناة التوزيع (صيدليات المستشفيات، الصيدليات، الصيدليات الإلكترونية، وقنوات توزيع أخرى)، والجغرافيا (المملكة المتحدة، ألمانيا، إيطاليا، فرنسا، إسبانيا، وباقي أوروبا). يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| منتجات السعال والبرد والإنفلونزا |

| المسكنات |

| منتجات الأمراض الجلدية |

| منتجات الجهاز الهضمي |

| الفيتامينات والمعادن والمكملات |

| رعاية الحساسية والجهاز التنفسي |

| مساعدات الإقلاع عن التدخين |

| منتجات إنقاص الوزن / الغذائية |

| منتجات العيون |

| مساعدات النوم |

| أنواع منتجات أخرى |

| الأقراص والكبسولات |

| السوائل والشراب |

| الكريمات والمراهم الموضعية |

| المساحيق والحبيبات |

| البخاخات وأجهزة الاستنشاق |

| الحلويات المطاطية وأقراص المص والأغشية القابلة للذوبان |

| الأطفال (0-14 سنة) |

| البالغون (15-64 سنة) |

| كبار السن (65+ سنة) |

| الأدوية ذات العلامة التجارية المتاحة بدون وصفة طبية |

| الأدوية الجنيسة المتاحة بدون وصفة طبية |

| الأدوية ذات العلامة الخاصة المتاحة بدون وصفة طبية |

| صيدليات المستشفيات |

| الصيدليات |

| الصيدليات الإلكترونية |

| السوبر ماركت والهايبر ماركت |

| متاجر الراحة |

| قنوات أخرى |

| ألمانيا |

| المملكة المتحدة |

| فرنسا |

| إيطاليا |

| إسبانيا |

| حسب نوع المنتج | منتجات السعال والبرد والإنفلونزا |

| المسكنات | |

| منتجات الأمراض الجلدية | |

| منتجات الجهاز الهضمي | |

| الفيتامينات والمعادن والمكملات | |

| رعاية الحساسية والجهاز التنفسي | |

| مساعدات الإقلاع عن التدخين | |

| منتجات إنقاص الوزن / الغذائية | |

| منتجات العيون | |

| مساعدات النوم | |

| أنواع منتجات أخرى | |

| حسب التركيبة | الأقراص والكبسولات |

| السوائل والشراب | |

| الكريمات والمراهم الموضعية | |

| المساحيق والحبيبات | |

| البخاخات وأجهزة الاستنشاق | |

| الحلويات المطاطية وأقراص المص والأغشية القابلة للذوبان | |

| حسب الفئة العمرية | الأطفال (0-14 سنة) |

| البالغون (15-64 سنة) | |

| كبار السن (65+ سنة) | |

| حسب تنسيق المبيعات | الأدوية ذات العلامة التجارية المتاحة بدون وصفة طبية |

| الأدوية الجنيسة المتاحة بدون وصفة طبية | |

| الأدوية ذات العلامة الخاصة المتاحة بدون وصفة طبية | |

| حسب قناة التوزيع | صيدليات المستشفيات |

| الصيدليات | |

| الصيدليات الإلكترونية | |

| السوبر ماركت والهايبر ماركت | |

| متاجر الراحة | |

| قنوات أخرى | |

| حسب الجغرافيا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا |

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هو حجم السوق الأوروبي الحالي للأدوية المتاحة بدون وصفة طبية؟

يقدر السوق بـ 36.6 مليار دولار أمريكي في عام 2025.

ما معدل النمو السنوي المركب المتوقع للسوق الأوروبي للأدوية المتاحة بدون وصفة طبية؟

يُتوقع معدل نمو سنوي مركب قدره 4.26% بين عامي 2025 و2030.

أي نوع من المنتجات يحتل أكبر حصة؟

علاجات البرد والسعال والإنفلونزا تصدرت بـ 28.1% من الإيرادات في عام 2025.

لماذا تتوسع خطوط الأدوية ذات العلامة الخاصة المتاحة بدون وصفة طبية بسرعة في أوروبا الوسطى والشرقية؟

المستهلكون الحساسون للميزانية وتحليلات التجار التي تسرع إطلاقات علامة المتجر تقود معدل نمو سنوي مركب قدره 10.1% للمسكنات ذات العلامة الخاصة والفئات ذات الصلة.

كيف تعيد الرقمنة تشكيل توزيع الأدوية المتاحة بدون وصفة طبية؟

نماذج النقر والجمع والتسعير الخوارزمي وخدمات التسليم السريع تنقل المشتريات من منضدات المتجر إلى عربات رقمية، خاصة في المراكز الحضرية.

آخر تحديث للصفحة في: