حجم وحصة سوق التخزين الجيل التالي في أوروبا

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

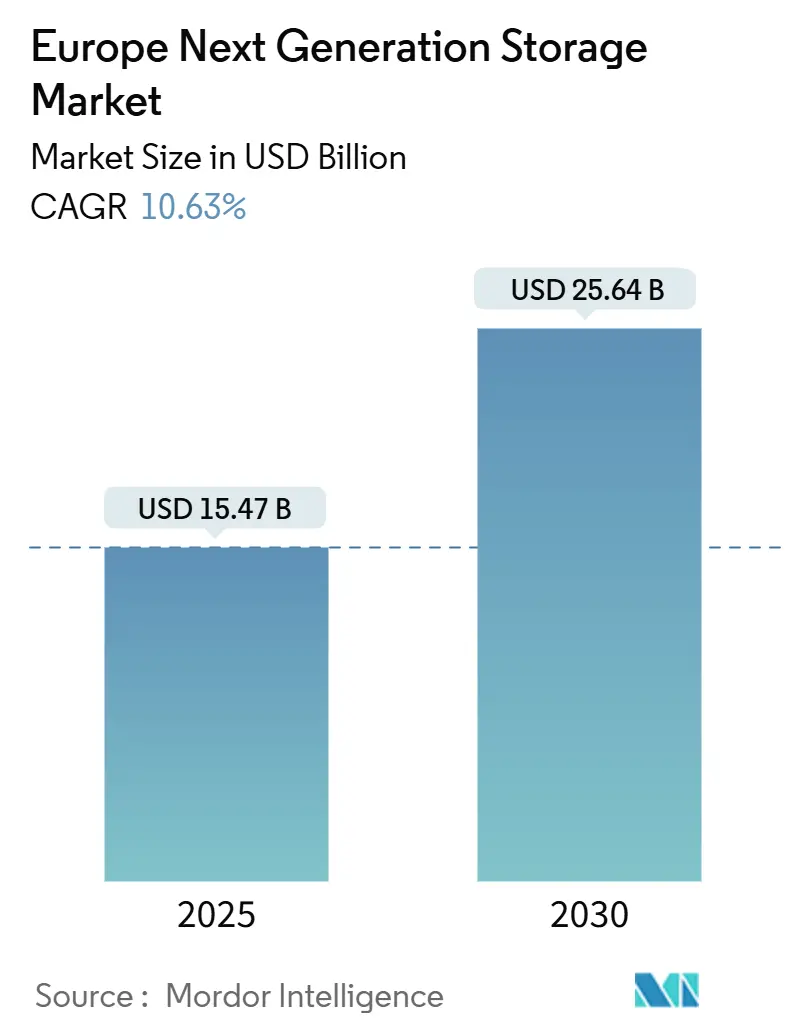

| حجم السوق (2025) | 15.47 مليار دولار أمريكي |

| حجم السوق (2030) | 25.64 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 10.63% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التخزين الجيل التالي في أوروبا من قبل موردور إنتليجنس

وصل حجم سوق التخزين الجيل التالي في أوروبا إلى 15.47 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يتقدم بمعدل نمو سنوي مركب قدره 10.6% إلى 25.64 مليار دولار أمريكي بحلول عام 2030. النمو المستمر مرتكز على قانون البيانات الأوروبي، الذي يدخل حيز التنفيذ في سبتمبر 2025 ويجبر مقدمي الخدمات على تمكين التبديل السحابي السهل؛ لذلك تعطي المؤسسات الأولوية للتخزين المحمول والمعرف بالبرمجيات الذي يحمي سيادة البيانات. في الوقت نفسه، أحمال عمل تدريب واستنتاج الذكاء الاصطناعي تضاعف حركة التخزين بينما تشتد قواعد كفاءة الطاقة، مما يعطي ميزة للهندسات المعتمدة على الفلاش التي تقدم زمن استجابة منخفض لكل واط. قيود السعة في فرانكفورت ولندن وأمستردام وباريس ودبلن تدفع المشغلين نحو نشر الحافة، والاستثمار المستمر في مشاريع السحابة السيادية مثل Gaia-X وvirt8ra يحفز الطلب على المنصات القابلة للتشغيل البيني وغير المرتبطة بالموردين القادرة على تمديد البصمات الأساسية والسحابية والحافة. الضغط التنافسي يشتد حيث يعيد موردو المصفوفات التقليديون معايرة محافظهم لمواجهة ابتكار السحابة فائقة النطاق ومتخصصي الفلاش فقط ومقدمي السحابة السيادية الأوروبيين.

النقاط الرئيسية للتقرير

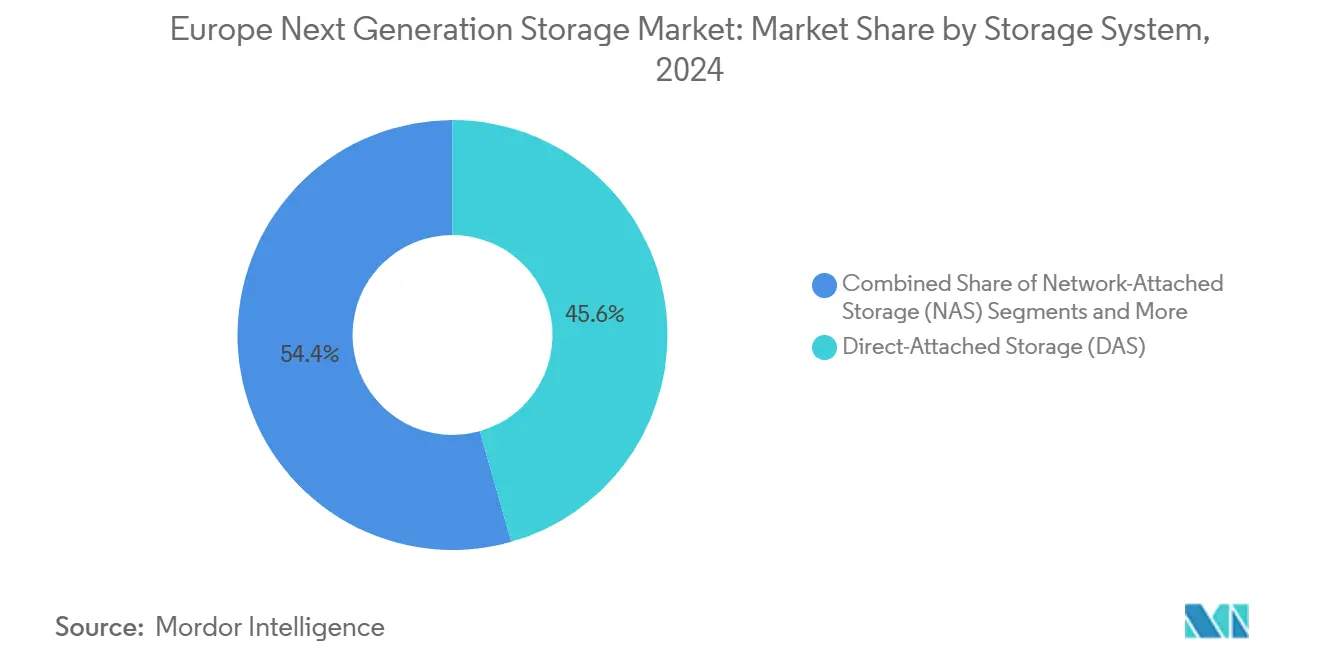

- حسب نظام التخزين، قاد التخزين المتصل مباشرة بنسبة 45.6% من حصة سوق التخزين الجيل التالي في أوروبا في عام 2024، بينما من المتوقع أن ترتفع البنية التحتية فائقة التقارب بمعدل نمو سنوي مركب قدره 11.6% حتى عام 2030.

- حسب هندسة التخزين، احتل تخزين الملفات والكائنات 65.7% من حصة الإيرادات في عام 2024، بينما يتوسع التخزين المعرف بالبرمجيات بمعدل نمو سنوي مركب قدره 12.1% إلى عام 2030.

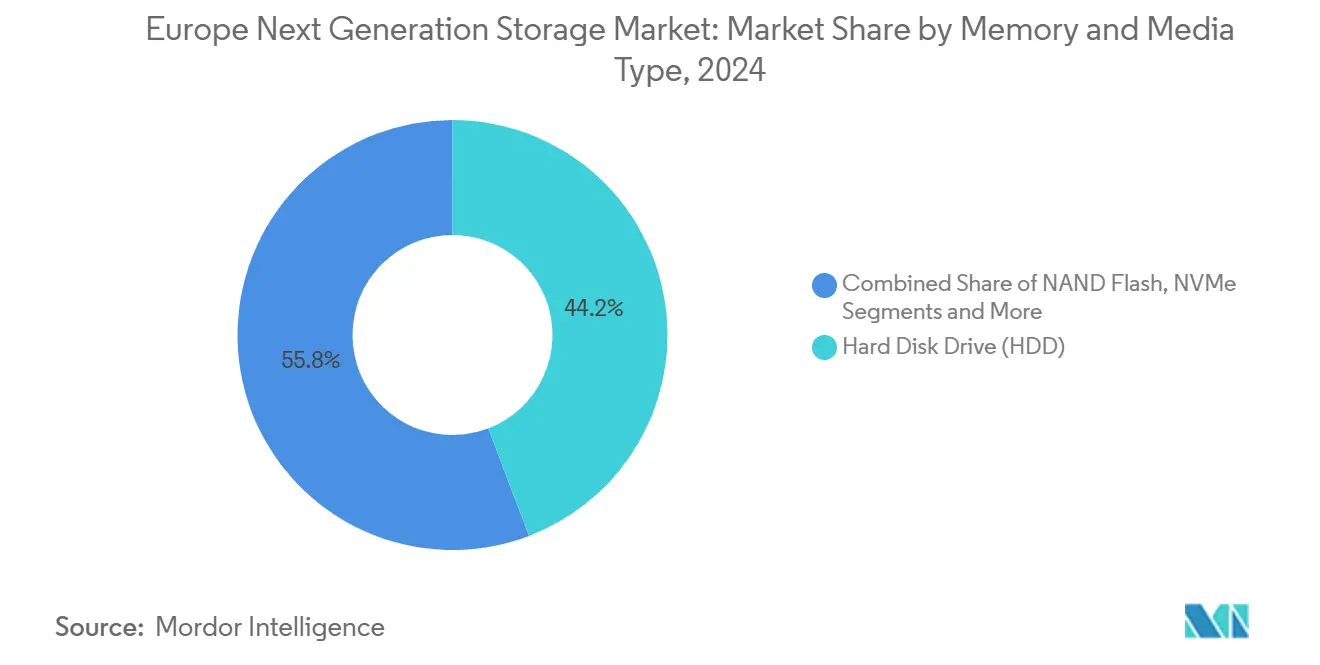

- حسب الذاكرة والوسائط، شكلت أقراص التخزين الصلبة 44.2% من حجم سوق التخزين الجيل التالي في أوروبا في عام 2024؛ فلاش NAND يتحرك قدما بمعدل نمو سنوي مركب قدره 11.6%.

- حسب الصناعة المستخدمة النهائية، استحوذ قطاع تكنولوجيا المعلومات والاتصالات على 25.6% من حصة الإيرادات في عام 2024؛ المصارف والخدمات المالية والتأمين تتسارع بمعدل نمو سنوي مركب قدره 10.8% حتى عام 2030.

- حسب البلد، ساهمت ألمانيا بنسبة 39.8% من حصة الإيرادات في عام 2024، بينما المملكة المتحدة تتفوق على الأقران بمعدل نمو سنوي مركب قدره 11.0% إلى عام 2030.

اتجاهات ورؤى سوق التخزين الجيل التالي في أوروبا

تحليل أثر المحركات

| المحرك | (~) % الأثر على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للأثر |

|---|---|---|---|

| الحجم المتفجر للبيانات الرقمية | +2.8% | عالمي، مع تركز مدفوع بالقانون العام لحماية البيانات في الاتحاد الأوروبي | طويل المدى (≥ 4 سنوات) |

| التحول السريع إلى هندسات SSD وNVMe | +2.1% | ألمانيا والمملكة المتحدة وفرنسا تقود الاعتماد | متوسط المدى (2-4 سنوات) |

| أحمال عمل الذكاء الاصطناعي/التعلم الآلي تطلب زمن استجابة منخفض جدا | +1.9% | مراكز البيانات الرئيسية في الاتحاد الأوروبي، تتوسع إلى مدن المستوى الثاني | قصير المدى (≤ 2 سنوات) |

| اعتماد السحابة المختلطة متعددة المستويات عبر مؤسسات الاتحاد الأوروبي | +1.6% | عموم أوروبي، أقوى في الخدمات المالية | متوسط المدى (2-4 سنوات) |

| انتشار الحوسبة الحافة ومراكز البيانات الصغيرة 5G | +1.4% | ألمانيا والمملكة المتحدة وإسبانيا تقود نشر 5G SA | طويل المدى (≥ 4 سنوات) |

| Gaia-X وقانون البيانات الأوروبي يمكنان تخزين السحابة السيادية | +0.8% | على مستوى الاتحاد الأوروبي، مع تنويعات التنفيذ الوطنية | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الحجم المتفجر للبيانات الرقمية

إنشاء البيانات العالمية سيتضاعف ثلاث مرات بين عامي 2023 و2028، والتزامات الاحتفاظ المحلية تحت القانون العام لحماية البيانات تعني أن معظم هذا النمو يجب تخزينه داخل حدود الاتحاد الأوروبي. المؤسسات التي تخطط لسعة نطاق البيتابايت تنشر إذن طوبولوجيات مختلطة تقترن بمصفوفات في المواقع مع امتدادات السحابة السيادية، مما يضمن الامتثال مع الحفاظ على الزمن تحت السيطرة. أنماط الإنفاق تظهر ميلا واضحا نحو المنصات القابلة للتوسع والمعرفة بالبرمجيات التي يمكنها استيعاب أحمال عمل الملفات والكائنات المتنوعة دون حبس الموردين. النتيجة هي سوق التخزين الجيل التالي في أوروبا الذي معدل توسعه يتفوق على المتوسطات العالمية حيث تحاول المنظمات مزج الامتثال والأداء داخل هندسة واحدة.

التحول السريع إلى هندسات SSD وNVMe

اعتماد المؤسسات لـ PCIe Gen5 NVMe يقضي على فجوة الأداء التي كانت تفصل بين المصفوفات في المواقع ومستويات السحابة العامة. مصانع التصنيع الألمانية التي تتبنى الصناعة 4.0 دفعت ميزانيات الزمن تحت 100 ميكروثانية، عتبة غير قابلة للتحقيق للأقراص الدوارة[1]Micron Technology, "Powering Next-Gen AI With PCIe Gen5," micron.com. كفاءة الطاقة أصبحت الآن مقياسا على مستوى مجلس الإدارة؛ أقراص SSD تستهلك كيلوواط ساعات أقل بشكل ملحوظ لكل تيرابايت من أقراص HDD، مما يساعد المشغلين على تحقيق عتبة 50% من الطاقة المتجددة لقانون كفاءة الطاقة الألماني لمراكز البيانات المحددة لعام 2027. هذه الديناميكيات تموضع وسائط الفلاش كاستثمار استراتيجي بدلا من تكتيكي عبر صناعة التخزين الجيل التالي في أوروبا.

أحمال عمل الذكاء الاصطناعي/التعلم الآلي تطلب زمن استجابة منخفض جدا

مجمعات تدريب الذكاء الاصطناعي في فرانكفورت وأمستردام تتطلب بالفعل أكثر من 30 بيتابايت من السعة عالية الإنتاجية، وكل تكرار جديد للنموذج التوليدي يرفع نسب الإدخال/الإخراج أكثر. المشغلون لذلك يوحدون المعايير على تكوينات الفلاش الكاملة مقترنة بـ NVMe-over-Fabric لتقليل أوقات تحميل البيانات، لأن حتى 60% من مدة التدريب لا تزال تُقضى في نقل مجموعات البيانات بدلا من تكرار الخوارزميات. البرامج الحكومية المدعومة للذكاء الاصطناعي، بما في ذلك التزام ألمانيا بمليار يورو المعلن في عام 2025، تعزز التوقعات للمصفوفات المتخصصة والمحسنة للأداء التي تلبي متطلبات الحوسبة والسيادة.

اعتماد السحابة المختلطة متعددة المستويات عبر مؤسسات الاتحاد الأوروبي

قابلية النقل السحابية الإجبارية تحت قانون البيانات الأوروبي تسرع محور المؤسسات إلى الهندسات المختلطة من خلال وضع حدود على رسوم الخروج وفرض نوافذ تبديل لمدة 30 يوما من سبتمبر 2025. شركات الخدمات المالية الراسخة تعيد هندسة منصات الأعمال المصرفية الأساسية حول اشتراكات التخزين كخدمة التي يمكن إعادة نشرها عبر المناطق دون إعادة استيعاب البيانات. المحللون يقدرون أن خدمات النفقات التشغيلية ستحل محل أكثر من 35% من ميزانيات التخزين الرأسمالية التقليدية بحلول عام 2028 هيتاشي فانتارا. هذا الإعادة تنظيم المدفوع بالسياسة يضع الطبقات البرمجية القابلة للتشغيل البيني في قلب سوق التخزين الجيل التالي في أوروبا.

تحليل أثر القيود

| القيد | (~) % الأثر على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للأثر |

|---|---|---|---|

| التكلفة الرأسمالية العالية لمصفوفات الفلاش الكاملة وNVMe | -1.8% | عموم أوروبي، حاد في شريحة الشركات الصغيرة والمتوسطة | متوسط المدى (2-4 سنوات) |

| تجزئة امتثال سيادة البيانات عبر الاتحاد الأوروبي | -1.2% | على مستوى الاتحاد الأوروبي، متفاوت حسب تنفيذ الدولة العضو | طويل المدى (≥ 4 سنوات) |

| ترحيل أحمال العمل القديمة ومخاطر حبس الموردين | -0.9% | المؤسسات الراسخة في ألمانيا والمملكة المتحدة وفرنسا | متوسط المدى (2-4 سنوات) |

| قيود إمداد المعادن النادرة والحرجة لـ NAND/SSD | -0.7% | سلسلة التوريد العالمية، اعتماد التصنيع في الاتحاد الأوروبي | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة الرأسمالية العالية لمصفوفات الفلاش الكاملة وNVMe

أقراص SSD للمؤسسات لا تزال تحمل علاوة تكلفة وحدة عالية تصل إلى 9.9 مرة فوق سعة HDD. للشركات الصغيرة والمتوسطة، هذا الفارق يعقد حسابات العائد على الاستثمار حتى عندما تؤخذ وفورات طاقة الفلاش في الاعتبار. امتصاص فائقي النطاق يقود تخفيف الأسعار قريب المدى، لكن العديد من الشركات الأوروبية الصغيرة والمتوسطة ستستمر في تدرج أحمال العمل على مستويات مختلطة تمزج فلاش QLC مع قرص عالي السعة حتى يعبر الفلاش عتبة التكلفة لكل بت.

تجزئة امتثال سيادة البيانات عبر الاتحاد الأوروبي

بينما يهدف قانون البيانات إلى التوحيد، تحويلات الدول الأعضاء تقدم مواعيد نهائية متباينة للإنفاذ ونطاقات عقوبات. الشركات العابرة للحدود يجب، لذلك، الحفاظ على كتيبات امتثال متعددة الأنظمة، مما يضخم النفقات التشغيلية لمقدمي التخزين الذين يريدون تغطية عموم الاتحاد الأوروبي.

تحليل القطاعات

حسب نظام التخزين: التقارب الفائق يعيد تشكيل نشر البنية التحتية

ساهم التخزين المتصل مباشرة بنسبة 45.6% من حجم سوق التخزين الجيل التالي في أوروبا في عام 2024، مؤكدا تفضيل المؤسسات للزمن المتوقع في أحمال العمل الحرجة للمهمة. البنية التحتية فائقة التقارب، مع ذلك، متوقع أن تسجل معدل نمو سنوي مركب قدره 11.6%، عاكسة الشهية لعقد التوسع التي تمزج الحوسبة والتخزين والشبكات في مجال سياسة واحد.

الزخم نحو التقارب الفائق معزز بمنح الرقمنة الوطنية في ألمانيا، حيث تحتاج المصنوعات معالجة في الموقع لتحليل بيانات أجهزة الاستشعار دون انتهاك قواعد السيادة. منصة الذكاء الاصطناعي على مستوى الرف من دل تكنولوجيز وكور وييف تظهر كيف يمكن للموارد المتقاربة توفير 1.4 إكسافلوبس جنبا إلى جنب مع فلاش نطاق البيتابايت، مما يجعلها أرضية وسط جذابة بين المصفوفات الأحادية ومستويات السحابة العامة البحتة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب هندسة التخزين: الحلول المعرفة بالبرمجيات تقود استقلال الموردين

استحوذ تخزين الملفات والكائنات على 65.7% من حصة سوق التخزين الجيل التالي في أوروبا في عام 2024 من خلال تقديم مستودعات RESTful قابلة للتوسع لمجموعات البيانات غير المهيكلة، من سجلات التحليلات إلى ملفات الوسائط 8K. التخزين المعرف بالبرمجيات يتوسع بشكل أسرع بمعدل نمو سنوي مركب قدره 12.1% لأنه يفصل الخدمات عن الأجهزة، وبالتالي يحقق روح قابلية النقل لقانون البيانات.

المصارف وشركات التأمين الأوروبية تجرب منظمي حركة البيانات القادرين على الترحيل المباشر لمجموعات بيانات نطاق البيتابايت بين شركاء السحابة السيادية دون تعطيل زمن المعاملة. الشراكات مثل هيتاشي فانتارا وهامرسبيس تقدم التصنيف والحركة الآلية التي تحفظ سلامة البيانات الوصفية، مقللة ألم إعادة التشكيل للتطبيقات القديمة[2]Hitachi Vantara, "Hitachi Vantara and Hammerspace Alliance," hitachivantara.com.

حسب نوع الذاكرة والوسائط: تسارع فلاش NAND وسط مرونة HDD

أقراص التخزين الصلبة لا تزال تمثل 44.2% من حجم سوق التخزين الجيل التالي في أوروبا بفضل اقتصاديات لا تُضاهى للبيانات الباردة. مع ذلك، شحنات فلاش NAND إلى مراكز البيانات الأوروبية ستنمو بمعدل نمو سنوي مركب قدره 11.6%، مدفوعة بأحمال عمل الذكاء الاصطناعي التي تقدر الإنتاجية فوق اقتصاديات السعة.

ابتكارات HAMR تشير إلى خريطة طريق HDD تبقى ذات صلة للأرشيفات فائقة النطاق؛ مكاسب كثافة فلاش QLC المتزامنة تقلص تكلفة الملكية الإجمالية للفلاش. عمل بيور ستوريج وميكرون على G9 QLC NAND يوضح كيف يتصدى موردو الفلاش لكل من الكثافة والتحمل لخفض تكلفة المصفوفات المختلطة مع تفوقهم عليها في واط لكل IOPS.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب الصناعة المستخدمة النهائية: الخدمات المالية تسرع البنية التحتية الرقمية

مشغلو تكنولوجيا المعلومات والاتصالات احتفظوا بنسبة 25.6% في عام 2024، محتفظين بالأولوية بسبب دورات افتراض وظائف الشبكة المستمرة. المصارف والخدمات المالية والتأمين مقررة أن تتفوق على كل قرين بمعدل نمو سنوي مركب قدره 10.8%، مدفوعة بجداول امتثال PSD3 وتحليلات الاحتيال في الوقت الفعلي التي تستلزم مجموعات بيانات على مستوى الميلي ثانية.

أنظمة الرعاية الصحية ترفع أيضا إنفاق التخزين لأرشفة التصوير عالي الدقة وأحمال عمل الجينوميات داخل الحدود السيادية. جميع القطاعات تتقارب على اعتماد الذكاء الاصطناعي، مما يجعل المصفوفات منخفضة الزمن وعالية الإنتاجية المقام المشترك.

التحليل الجغرافي

دور ألمانيا النووي ينبع من نسيج فرانكفورت الكثيف الناقلات، حيث طلب الربط المتقاطع يدفع معدلات الاستضافة المشتركة إلى أعلى مستوياتها التاريخية. حدود تخصيص الطاقة تدفع المشغلين إلى العواصم الثانوية مثل برلين وميونيخ، مما يوسع أكثر البصمة الجغرافية لسوق التخزين الجيل التالي في أوروبا. اللوائح التي تتطلب 100% مصادر طاقة متجددة بحلول عام 2027 تشجع الهجرة إلى مصفوفات فلاش عالية الكثافة تقلل إجمالي استهلاك الطاقة.

تسمية المملكة المتحدة للبنية التحتية الوطنية الحرجة لمراكز البيانات تسرع الموافقات على البناءات بحجم الميجاواط، بينما قانون الأمن السيبراني والمرونة القادم يتطلب من المشغلين تحقيق مقاييس حوكمة البيانات الصارمة. هاتان السياستان معا تحفزان اعتماد المصفوفات الجاهزة للسيادة والمعرفة بالبرمجيات القادرة على النقل السريع لأحمال العمل عبر العقد المحلية والأوروبية[3]International Trade Administration, "UK Data-Center Market," trade.gov.

فرنسا تمزج حوافز الاستثمار الصناعي مع أهداف الطاقة المتجددة: حرم DataOne من BSO، المتوسع إلى 400 ميجاواط بحلول عام 2028، حجز نصف مساحة أرضيته لإيجار الذكاء الاصطناعي، مما يرفع الطلب الفوري على أنظمة NVMe فائقة الكثافة. إيطاليا وإسبانيا تركبان مسارات مشابهة، بمساعدة توجيهات السحابة أولا الوطنية والشبكات الغنية بالطاقة الشمسية التي تسمح بتسعير تنافسي لبصمات الاستضافة المشتركة. الأراضي الشمالية تستفيد من متوسط درجات حرارة أقل من 10 درجات مئوية وطاقة مائية وفيرة، مما يموضعها كمستودعات بيانات باردة يمكنها دعم المخازن الأولية الحساسة للزمن في أماكن أخرى من الكتلة.

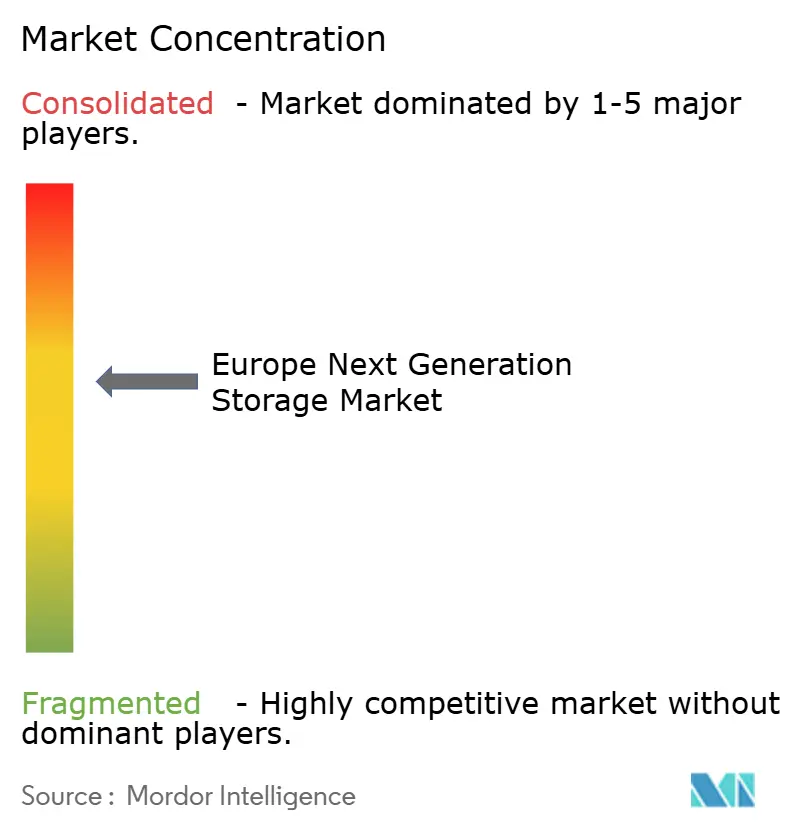

المشهد التنافسي

سوق التخزين الجيل التالي في أوروبا يظهر تركزا معتدلا. حصة دل العالمية البالغة 29.7% تمنحها ميزات حجم، لكن الإيرادات الإقليمية تتعرض للمنافسة بشكل متزايد من تحدي الفلاش فقط ومشغلي السحابة السيادية. استحواذ HPE المعلق على شبكات جونيبر (14 مليار دولار أمريكي) يسعى لدمج شبكات الحافة وتنظيم التخزين في نسيج واحد مُدار بالسحابة، استجابة مباشرة لمجموعات فائقة النطاق المتكاملة.

قفزة سعر سهم بيور ستوريج بنسبة 22% عند الفوز بعقد فائق النطاق من المستوى الأربعة الأوائل تؤكد مسار تكلفة تقنية الفلاش وتخلق نموذجا للمتحدين لتعطيل الشركات الراسخة المتجذرة. تحالفات نت آب مع إنفيديا وسيسكو توضح نهج النظام البيئي: دمج الربط عالي النطاق الترددي، وحدات معالجة الرسوميات وعقد الفلاش الكاملة لخدمة مجمعات تدريب الذكاء الاصطناعي.

متخصصو السحابة السيادية الأوروبية يميزون على أدوات الامتثال وضوابط التدقيق الشفافة. شبكة 8ra من دويتشه تيليكوم واحدة رائدة، تعد بوصول أقل من 15 ميلي ثانية عبر 10,000 عقدة حافة. الاتجاهات الجماعية تكشف ثلاثة متجهات استراتيجية: الشركات الراسخة تطبق اشتراكات البرمجيات فوق خطوط الأجهزة، متخصصو الفلاش يطاردون صفقات الذكاء الاصطناعي وكفاءة الطاقة، ومشغلو السحابة السيادية يستغلون زخم السياسة للفوز بأحمال العمل المنظمة.

قادة صناعة التخزين الجيل التالي في أوروبا

-

شركة توشيبا

-

هيوليت باكارد إنتربرايز

-

ديل المحدودة

-

آي بي إم

-

هيتاشي المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يونيو 2025: أعلنت بروكفيلد أسيت مانجمنت خطة بقيمة 95 مليار كرونة سويدية (10 مليار دولار أمريكي) لتوسيع البنية التحتية للذكاء الاصطناعي السويدية، رفع سعة سترانجناس إلى 750 ميجاواط بروكفيلد أسيت مانجمنت.

- مايو 2025: كشفت BSO عن DataOne، مقررة الوصول إلى 400 ميجاواط بحلول عام 2028 مع PUE منخفضة تصل إلى 1.06 BSO.

- يناير 2025: مشروع السحابة السيادية الحافة virt8ra أُطلق بتمويل 3 مليار يورو عبر ست دول في الاتحاد الأوروبي أوبن نيبولا سيستمز.

- يناير 2025: بيور ستوريج وميكرون عمقا التعاون على G9 QLC NAND لنشر فائق النطاق بيور ستوريج.

نطاق تقرير سوق التخزين الجيل التالي في أوروبا

الحاجة لأقراص HDD ذات سعة أكبر مدفوعة بحقيقة أن توليد البيانات يزيد بمعدلات مزدوجة الأرقام سنويا وأن منظمات السحابة تطلب مساحة تخزين لهذه البيانات المتزايدة. التخزين المعرف بالبرمجيات (SDS) يتغذى على تدفق البيانات. توفر كميات هائلة من البيانات يدفع صناعة تكنولوجيا المعلومات لتطوير حلول التخزين المعرف بالبرمجيات للنمو في السعة والأداء بسهولة. هذه الحلول أُنشئت خصيصا للبيئات التي تستخدم أحمال العمل الحديثة والتطبيقات الأصلية للسحابة.

سوق التخزين الجيل التالي في أوروبا مقسم حسب نظام التخزين (التخزين المتصل مباشرة (DAS)، التخزين المتصل بالشبكة (NAS)، شبكة منطقة التخزين (SAN))، حسب هندسة التخزين (تخزين الملفات والكائنات (FOBS)، تخزين الكتل)، والصناعة المستخدمة النهائية (المصارف والخدمات المالية والتأمين، التجزئة، تكنولوجيا المعلومات والاتصالات، الرعاية الصحية، الإعلام والترفيه، وأخرى) والبلد.

أحجام السوق والتوقعات مقدمة من حيث القيمة (دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| التخزين المتصل مباشرة (DAS) |

| التخزين المتصل بالشبكة (NAS) |

| شبكة منطقة التخزين (SAN) |

| البنية التحتية فائقة التقارب (HCI) |

| أخرى |

| تخزين الملفات والكائنات |

| تخزين الكتل |

| التخزين المعرف بالبرمجيات (SDS) |

| القرص الصلب (HDD) |

| فلاش NAND |

| NVMe |

| 3D XPoint / Optane |

| الذاكرة غير المتطايرة الناشئة |

| المصارف والخدمات المالية والتأمين |

| التجزئة والتجارة الإلكترونية |

| تكنولوجيا المعلومات والاتصالات |

| الرعاية الصحية وعلوم الحياة |

| الإعلام والترفيه |

| الحكومة والدفاع |

| صناعات المستخدمين النهائيين الأخرى |

| ألمانيا |

| المملكة المتحدة |

| فرنسا |

| إيطاليا |

| إسبانيا |

| باقي أوروبا |

| حسب نظام التخزين | التخزين المتصل مباشرة (DAS) |

| التخزين المتصل بالشبكة (NAS) | |

| شبكة منطقة التخزين (SAN) | |

| البنية التحتية فائقة التقارب (HCI) | |

| أخرى | |

| حسب هندسة التخزين | تخزين الملفات والكائنات |

| تخزين الكتل | |

| التخزين المعرف بالبرمجيات (SDS) | |

| حسب نوع الذاكرة والوسائط | القرص الصلب (HDD) |

| فلاش NAND | |

| NVMe | |

| 3D XPoint / Optane | |

| الذاكرة غير المتطايرة الناشئة | |

| حسب الصناعة المستخدمة النهائية | المصارف والخدمات المالية والتأمين |

| التجزئة والتجارة الإلكترونية | |

| تكنولوجيا المعلومات والاتصالات | |

| الرعاية الصحية وعلوم الحياة | |

| الإعلام والترفيه | |

| الحكومة والدفاع | |

| صناعات المستخدمين النهائيين الأخرى | |

| حسب البلد | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا |

الأسئلة الرئيسية المجاب عليها في التقرير

ما حجم سوق التخزين الجيل التالي في أوروبا في عام 2025؟

السوق مقدر بـ 15.47 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو إلى 25.64 مليار دولار أمريكي بحلول عام 2030.

أي قطاع من أنظمة التخزين ينمو بأسرع وتيرة في أوروبا؟

البنية التحتية فائقة التقارب تتوسع بمعدل نمو سنوي مركب قدره 11.6%، متفوقة على جميع فئات الأنظمة الأخرى حتى عام 2030.

لماذا تعتبر ألمانيا أكبر سوق داخل أوروبا؟

تستضيف ألمانيا أكثر من 500 مركز بيانات، وتستفيد من برنامج بنية تحتية بقيمة 500 مليار يورو، وتطبق قواعد صارمة لتوطين البيانات، مما يمنحها حصة سوقية قدرها 39.8%.

ما التغيير التنظيمي الذي يدفع متطلبات قابلية النقل السحابية؟

قانون البيانات الأوروبي، الساري المفعول من سبتمبر 2025، يفرض حقوق التبديل السحابي وحدود الرسوم، مما يدفع المؤسسات إلى اعتماد التخزين المحمول والمعرف بالبرمجيات.

كيف تؤثر أحمال عمل الذكاء الاصطناعي على مشتريات التخزين؟

تدريب الذكاء الاصطناعي يتطلب فلاش منخفض الزمن ووسائط NVMe؛ نتيجة لذلك، اعتماد الفلاش يتسارع بمعدل نمو سنوي مركب قدره 11.6% عبر مراكز البيانات الأوروبية.

ما العائق الرئيسي لنشر مصفوفات الفلاش الكاملة للشركات الصغيرة والمتوسطة؟

رغم توفير الطاقة، أقراص SSD لا تزال تكلف حتى 9.9 مرة أكثر من أقراص HDD، مما يجعل النفقات الرأسمالية الأولية تحديا للشركات الصغيرة والمتوسطة.

آخر تحديث للصفحة في: