حجم وحصة سوق أجهزة الاستشعار البصرية في أوروبا

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

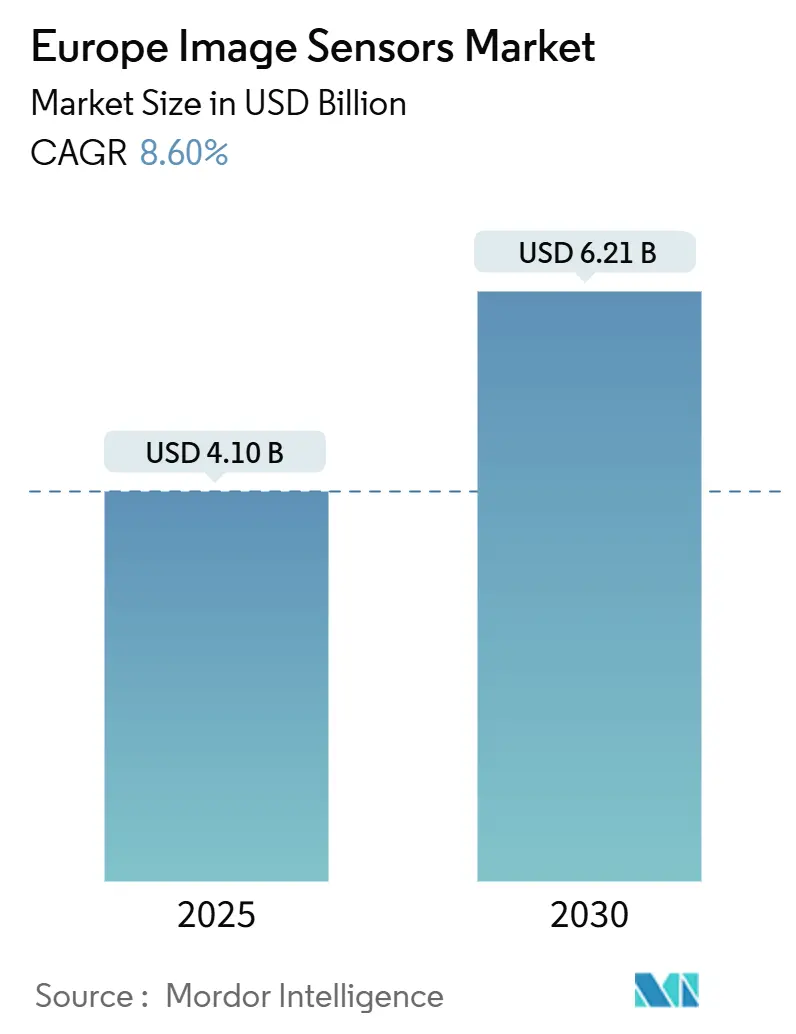

| حجم السوق (2025) | 4.10 مليار دولار أمريكي |

| حجم السوق (2030) | 6.21 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.60% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أجهزة الاستشعار البصرية في أوروبا بواسطة Mordor Intelligence

يقف سوق أجهزة الاستشعار البصرية في أوروبا عند 4.1 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 6.21 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 8.66%. يجتمع الطلب المكبوت على سلامة السيارات، وابتكار كاميرات الهواتف الذكية، وسياسات إعادة توطين أشباه الموصلات في الاتحاد الأوروبي لنقل خلق القيمة من الإلكترونيات الاستهلاكية نحو مجالات السيارات والصناعية عالية الموثوقية. تعمل البصريات على مستوى الرقاقة المكدسة وهندسة أجهزة استشعار التصوير CMOS (CIS) ومواد النقاط الكمية على زيادة حدود الأداء مع الحفاظ على عوامل الشكل النحيفة. يستفيد اللاعبون الإقليميون من القرب من صانعي السيارات والشركات المصنعة للمعدات الأصلية الصناعية للتحقق من متطلبات السلامة الوظيفية بشكل أسرع من الموردين البعيدين. في الوقت نفسه، تعمل عدم اليقين في ضوابط التصدير حول أدوات الطباعة الحجرية وارتفاع أسعار الطاقة الأوروبية على تخفيف توسع القدرة قريب المدى، مما يدفع الشركات إلى إعطاء الأولوية للقطاعات المتميزة حيث تتفوق القيادة التقنية على التكلفة.

النقاط الرئيسية للتقرير

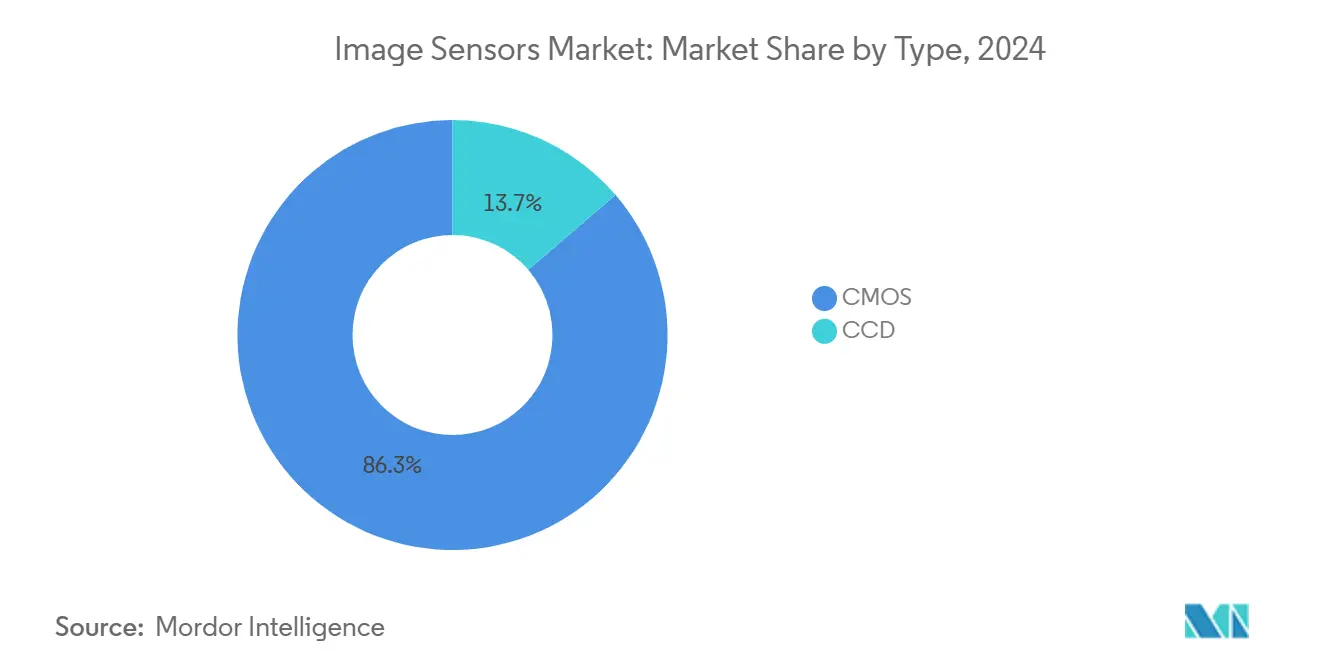

- حسب النوع، هيمنت CMOS على 86.30% من حصة سوق أجهزة الاستشعار البصرية في أوروبا في عام 2024، بينما من المتوقع أن تنمو CMOS ذات الغالق العام بمعدل نمو سنوي مركب قدره 9.30% حتى عام 2030.

- حسب الدقة، تصدر قطاع 25-64 ميجابكسل بحصة إيرادات 28.44% في عام 2024؛ من المقرر أن تتوسع أجهزة الاستشعار فوق 200 ميجابكسل بمعدل نمو سنوي مركب قدره 12.33% حتى عام 2030.

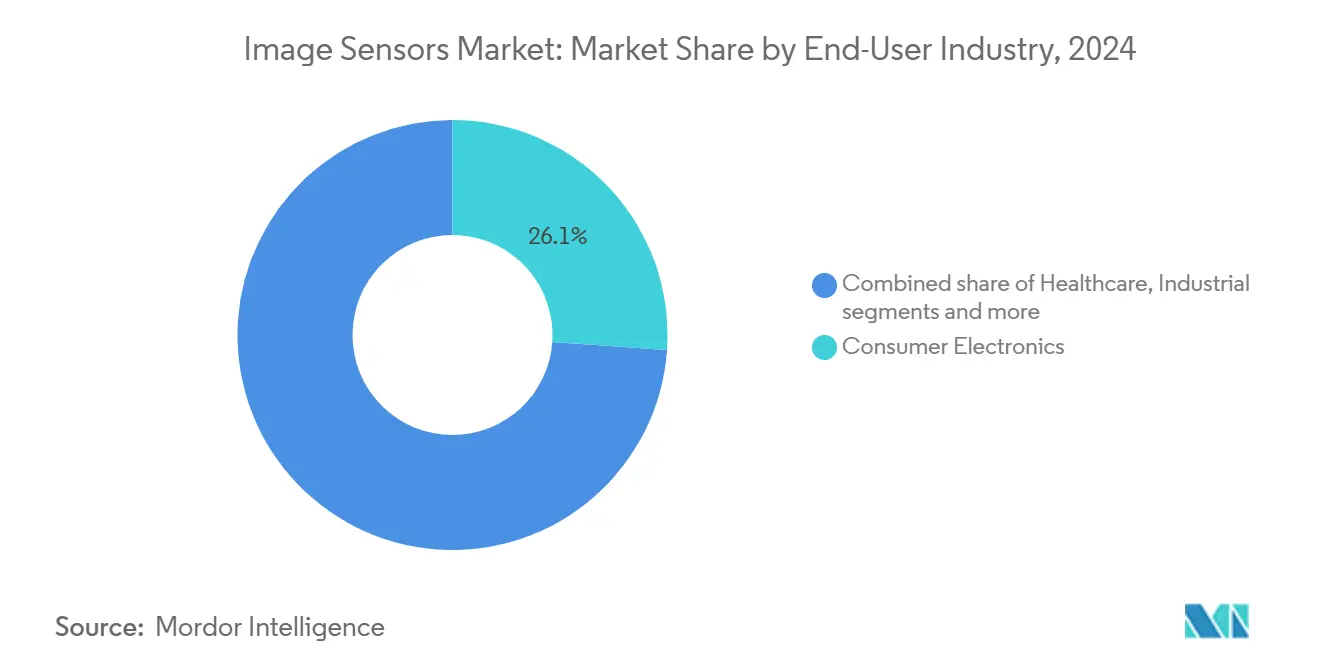

- حسب الصناعة المستخدمة النهائية، احتلت الإلكترونيات الاستهلاكية حصة 26.11% من حجم سوق أجهزة الاستشعار البصرية في أوروبا في عام 2024، بينما تتقدم التطبيقات السيارات بمعدل نمو سنوي مركب قدره 12.40% بين 2025-2030.

- حسب الجغرافيا، استحوذت ألمانيا على حصة 24.00% من حجم سوق أجهزة الاستشعار البصرية في أوروبا في عام 2024، بينما تُعتبر إيطاليا الأسرع صعودًا بمعدل نمو سنوي مركب قدره 10.30% حتى عام 2030.

اتجاهات ورؤى سوق أجهزة الاستشعار البصرية في أوروبا

تحليل تأثير المحركات

| المحرك | (~) تأثير % على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| سباق الهواتف الذكية متعددة الكاميرات ما بعد 200 ميجابكسل | 1.80% | ألمانيا، فرنسا، المملكة المتحدة | المدى المتوسط (2-4 سنوات) |

| تفويض Euro NCAP للكاميرا الأمامية (AEB) | 2.10% | على نطاق الاتحاد الأوروبي، الأقوى في ألمانيا | المدى القصير (≤ سنتان) |

| البصريات على مستوى الرقاقة وهجرة CIS المكدسة | 1.50% | ألمانيا، هولندا، فرنسا | المدى الطويل (≥ 4 سنوات) |

| منح الرؤية الآلية الصناعية المدعومة بالذكاء الاصطناعي | 1.20% | ألمانيا، إيطاليا، هولندا | المدى المتوسط (2-4 سنوات) |

| تنظير داخلي طبي برقاقة على طرف قابلة للتصرف | 0.90% | ألمانيا، فرنسا، المملكة المتحدة | المدى الطويل (≥ 4 سنوات) |

| مناقصات مراقبة المدن الذكية في الاتحاد الأوروبي | 0.70% | المناطق الحضرية الكبرى على نطاق الاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

سباق الهواتف الذكية متعددة الكاميرات >200 ميجابكسل

تصعد العلامات التجارية الأوروبية دقة أجهزة الاستشعار ما بعد 200 ميجابكسل لمواجهة المنافسين الآسيويين. يحسن تجميع البكسل من نتائج الإضاءة المنخفضة دون تضخيم أحجام الملفات، بينما تحافظ البصريات على مستوى الرقاقة على نتوءات الكاميرا تحت السيطرة. تثبت بكسلات OmniVision بحجم 0.56 ميكرومتر الجدوى التقنية وتسلط الضوء على المقايضات في إدارة الحرارة. تقدر الشركات المصنعة للأجهزة الآن المتخصصين الأوروبيين في التعبئة والتغليف الذين يشاركون في تصميم البصريات ومعالج الإشارات الرقمية وخطوط الذكاء الاصطناعي في عوامل الشكل الضيقة. من المقرر أن يتسع الاعتماد من عام 2026 مع نضج الخوارزميات وانحناء منحنيات التكلفة. [1]OmniVision Technologies, "OMNIVISION Commercializes World's Smallest Pixel in New 200 MP Image Sensor," ovt.com

تفويض Euro NCAP AEB للكاميرا الأمامية

يجعل نظام التقييم بالنجوم المحدث لـ Euro NCAP الكاميرات الأمامية إلزامية للكبح الطارئ التلقائي عبر الطرز الجديدة المطروحة من عام 2026. تمتد القاعدة إلى اكتشاف راكبي الدراجات والمشاة، مما يزيد من أهداف دقة أجهزة الاستشعار والنطاق الديناميكي. تقدم عائلة Hyperlux من OnSemi نطاقًا ديناميكيًا عاليًا 150 ديسيبل مضبوط لمشاهد الطرق المليئة بالوهج، مما يقلل وقت التحقق للشركات المصنعة للمعدات الأصلية الألمانية والإيطالية. يستفيد الموردون الأوروبيون من الدرجة الأولى من القرب الجغرافي لحلبات الاختبار والهيئات التنظيمية، مما يقصر أوقات الحلقة بين النموذج الأولي والإنتاج المتسلسل. [2]OnSemi Technical Blog, "How Far Should Automatic Emergency Braking Mandate Be Pushed," onsemi.com

البصريات على مستوى الرقاقة وهجرة CIS المكدسة

تقوم مجموعات العدسات الرقيقة عالية الدقة المصنعة على نطاق الرقاقة بحلق مليمترات من ارتفاع الوحدة مع تعزيز MTF. عند اقترانها بـ CIS ثلاثي الأبعاد المكدس حيث تكون الصمامات الضوئية والمنطق على طبقات منفصلة، ترتفع معدلات الإطارات وتنخفض الطاقة. تدفع EV Group وFraunhofer IZM-ASSID المعرفة في الربط-فك الربط التي تدعم هذا التحول، مما يضع المصانع القارية لبيع الأداء بدلاً من التكلفة. تعمل رسوم الترخيص للملكية الفكرية المكدسة على تضييق هوامش الشركات الصغيرة، مما يضيف دفعة للمشاريع المشتركة أو التوحيد.

منح الرؤية الآلية الصناعية المدعومة بالذكاء الاصطناعي

تضخ Horizon Europe منحًا في المشاريع فائقة الطيف والعصبية المورفية التي تعد بالفحص في الوقت الفعلي بسحب طاقة أقل بـ 100 مرة. يُظهر مشروع MULTIPLE بقيمة 5.7 مليون يورو في مصانع الفولاذ والأغذية تقليل الخردة وتوفير الطاقة، بينما يستهدف اتحاد NimbleAI خفض زمن الاستجابة بـ 50 مرة. تتوقع VDMA معدل دوران الرؤية الآلية بقيمة 13.8 مليار يورو بحلول عام 2025، مما يعزز التحول الهيكلي نحو أجهزة الاستشعار الغنية بالذكاء الاصطناعي المصدرة من المختبرات الأوروبية القريبة من خطوط الإنتاج. [3]VDMA Machine Vision, "Machine Vision," vdma.org

تحليل تأثير القيود

| القيد | (~) تأثير % على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تكاليف الطاقة والمرافق عالية الغرف النظيفة في الاتحاد الأوروبي | -1.40% | ألمانيا، هولندا، فرنسا | المدى القصير (≤ سنتان) |

| قدرة محدودة 300 مم من درجة CIS | -0.80% | التصنيع على نطاق الاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تكاليف الطاقة والمرافق عالية الغرف النظيفة في الاتحاد الأوروبي

تجلس فواتير الكهرباء والمياه فائقة النقاء في أوروبا بنسبة 30-50% فوق المتوسطات الآسيوية. تجبر تعهدات الحياد الكربوني المصانع على الدفع المسبق لعقود الطاقة المتجددة وترقيات التدفئة والتهوية وتكييف الهواء. تمثل خارطة طريق STMicroelectronics للوصول إلى الحياد الكربوني بحلول عام 2027 السحب الرأسمالي. تخرج المسابك الصغيرة التي تفتقر إلى حجم لتعويض هذه النفقات العامة أو تتمحور إلى نماذج fab-lite. يرى لاعبو سوق أجهزة الاستشعار البصرية في أوروبا ضغط هامش قريب المدى لكنهم يكسبون نفوذًا سمعيًا مع المشترين المركزين على ESG.

قدرة محدودة 300 مم من درجة CIS

تتأخر القارة عن آسيا في حجم 300 مم، وتوجه قيود تصدير ASML المزيد من الماسحات الضوئية نحو العملاء غير الأوروبيين. ستضيف مشاريع Intel وTSMC في درسدن وماغديبورغ رقائق، لكن معظم القدرة مخصصة للمنطق بدلاً من CIS. يجب على المتخصصين في أجهزة الاستشعار حجز فتحات قبل سنوات أو الشراكة مع مصانع آسيوية، مما يثير مخاوف تسرب الملكية الفكرية. حتى تفتح خطوط جديدة، يحافظ إمداد الرقائق الضيق على أوقات التسليم طويلة والأسعار ثابتة، مما يثبط الصفقات الاستهلاكية عالية الحجم.

تحليل القطاعات

حسب النوع: هيمنة CMOS تسرع اعتماد الغالق العام

استحوذت أجهزة استشعار CMOS على 86.30% من حصة سوق أجهزة الاستشعار البصرية في أوروبا في عام 2024 على ظهر سحب طاقة أقل وتكامل منطقي. تتحرك المتغيرات ذات الغالق العام، الحيوية للسيارات والمهام الروبوتية الثقيلة الحركة، بمعدل نمو سنوي مركب قدره 9.30% وستحكم شريحة أكبر من سوق أجهزة الاستشعار البصرية في أوروبا بحلول عام 2030. تبقى CMOS ذات الغالق المتدحرج ذات صلة للهواتف وأجهزة الكمبيوتر المحمولة الحساسة للأسعار، بينما تتراجع CCD إلى مجالات علمية حيث لا يزال الضوضاء المنخفضة للغاية مهمًا.

تستغل الشركات الأوروبية الروابط الوثيقة مع صانعي السيارات للتصميم المشترك لأجزاء الغالق العام المؤهلة ASIL-B، مما يكسب فوز التصميم المبكر لطرز Euro NCAP 2026. ترفع البصريات على مستوى الرقاقة وعزل الخندق العميق الكفاءة الكمية دون تضخيم حجم القالب. وبناءً على ذلك، من المتوقع أن يرتفع حجم سوق أجهزة الاستشعار البصرية في أوروبا للأجهزة ذات الغالق العام بشكل مطرد، مما يرفع مقاومة الإيرادات الإقليمية حتى لو تلينت دورات المستهلكين.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متاحة عند شراء التقرير

حسب الدقة: سباق الميجابكسل فائق الارتفاع يحول التصوير المحمول

تصدرت فئة 25-64 ميجابكسل الإيرادات بحصة 28.44% في عام 2024، موازنة اقتصاد حجم الملف وعبء العمل الحسابي. ومع ذلك، ترتفع أجزاء >200 ميجابكسل بمعدل نمو سنوي مركب قدره 12.33%، مدفوعة بالهواتف الرائدة التي تروج للتكبير الرقمي بدون فقدان ومقاطع فيديو 8K. سيتوسع حجم سوق أجهزة الاستشعار البصرية في أوروبا لهذه الأجهزة فائقة الدقة بأسرع ما يمكن في 2025-2030 مع نضج خوارزميات تجميع البكسل.

تحد التطورات في التعبئة والتغليف التي تحاذي البصريات على مستوى الرقاقة مع بكسلات دون الميكرومتر من انحراف العدسة، مما يتيح لصانعي الوحدات الأوروبيين دخول وحدات تخزين الهواتف المحمولة المتميزة. يلاحظ سوق أجهزة الاستشعار البصرية في أوروبا قيام الشركات المصنعة للمعدات الأصلية بشراء الزجاج المتخصص ومرشحات الأشعة تحت الحمراء محليًا للتحوط ضد صدمات الإمداد الآسيوية. لا تزال الهواتف المحمولة المبتدئة تعتمد على رقائق ≤8 ميجابكسل، مما يحافظ على أرضية تحت إنتاج الغالق المتدحرج عالي الحجم.

حسب الطيف: زخم الأشعة تحت الحمراء القريبة ما وراء الضوء المرئي

استحوذ RGB المرئي على 54.00% من شحنات 2024، لكن الأشعة تحت الحمراء القريبة (NIR) تسرع بمعدل نمو سنوي مركب قدره 13.40% مع انتشار رؤية ADAS الليلية وفتح الوجه وفحص الرؤية الآلية. تتكامل أجهزة استشعار SWIR مع أفلام النقاط الكمية في تدفقات CMOS القياسية، مما يقلل التكلفة مقابل الهجائن III-V. يستفيد بائعو سوق أجهزة الاستشعار البصرية في أوروبا من المعاهد الفوتونية المحلية لصقل مجموعات المواد التي تمد الوصول الطيفي مع الاحتفاظ باقتصاديات مستوى الرقاقة.

تبقى الأشعة تحت الحمراء الحرارية طويلة الموجة أغلى بسبب المواد الغريبة لكنها تفوز بالعقود في اكتشاف المشاة وتشخيص المباني عندما تتطلب عمليات تدقيق السلامة أو ESG الصارمة ذلك. يخفف التنويع عبر الأطياف تقلبات الإيرادات المرتبطة بدورات استبدال الهواتف المحمولة، مما يمنح قادة صناعة أجهزة الاستشعار البصرية في أوروبا تدفقًا نقديًا أكثر استقرارًا.

حسب تقنية الغالق: هجرة الغالق العام تحد من عيوب الحركة

لا تزال رقائق الغالق المتدحرج تحتل حصة 71.00% من الوحدات في عام 2024 لأن الهواتف المحمولة تتحمل الانحراف البسيط. لكن طلب سوق أجهزة الاستشعار البصرية في أوروبا للالتقاط الخالي من العيوب في سيناريوهات القيادة الذاتية والروبوتات يرفع أحجام الغالق العام بمعدل نمو سنوي مركب قدره 12.90%. تساعد معماريات البكسل مثل الكسب المزدوج التحويل وعزل الخندق العميق الخلفي على دمج السرعة مع الضوضاء المنخفضة.

تدفع قواعد التصميم السيارات مثل AEC-Q100 وISO 26262 الموردين للتحقق عبر -40 درجة مئوية إلى 125 درجة مئوية. تقصر المختبرات الأوروبية للاختبار مع الغرف المناخية بالقرب من مراكز البحث والتطوير للشركات المصنعة للمعدات الأصلية حلقات التأهيل، مما يحبس عقود الإمداد متعددة السنوات التي تعزل ضد حروب أسعار المستهلكين.

حسب الصناعة المستخدمة النهائية: تحول السيارات يعيد تشكيل الطلب

احتفظت الإلكترونيات الاستهلاكية بحصة إيرادات 26.11% في عام 2024، لكن السيارات ستتوسع بأسرع ما يمكن بمعدل نمو سنوي مركب قدره 12.40% حتى عام 2030. يرتفع عدد المكونات لكل مركبة مع أصبحت رؤية HD المحيطة ومراقبة السائق واستشعار ركاب الداخلية قياسية. وبالتالي فإن حجم سوق أجهزة الاستشعار البصرية في أوروبا المرتبط بالسيارات يتوسع هيكليًا مع قواعد السلامة في الاتحاد الأوروبي بدلاً من الإنفاق التقديري.

تكتسب الرعاية الصحية زخمًا عبر مناظير داخلية برقاقة على طرف قابلة للتصرف تزاوج أجهزة استشعار 0.55 مم مع إضاءة LED. يثبت اللاعبون الصناعيون كاميرات جاهزة للذكاء الاصطناعي على خطوط الإنتاج للحد من الخردة وهدر الطاقة، مؤهلين لمنح Horizon Europe الخضراء. يُنوع هذا المزج المتوسع الأرباح ويقلل الحساسية لانخفاضات القطاع الواحد عبر صناعة أجهزة الاستشعار البصرية في أوروبا.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

تُرسي ألمانيا، بحصة 24.00% في عام 2024، سوق أجهزة الاستشعار البصرية في أوروبا من خلال عمالقة السيارات ومجموعة الرؤية الآلية المكونة من 130 عضوًا. حتى بعد انخفاض مبيعات بنسبة 10% في عام 2024، تتوقع VDMA انتعاش أتمتة المصانع المدعوم بكاميرات الذكاء الاصطناعي. يحافظ ممر المصانع الناشئ في درسدن وقرب صانع السيارات على حلقات التغذية الراجعة الثنائية التي تسرع التحقق من الأجزاء.

تنمو إيطاليا بأسرع ما يمكن بمعدل نمو سنوي مركب قدره 10.30% مع إضافة المجموعات الشمالية التي تخدم Ferrari وLamborghini لأنظمة الكاميرا المستوى 2+. تنحاز عمليات النشر الوطنية للمدن الذكية في ميلان وروما إلى عقود المراقبة عالية الدقة التي تعتمد على الموردين الأوروبيين للحصول على ضمانات سيادة البيانات. تدعم استثمارات STMicroelectronics في كربيد السيليكون شمال نابولي أيضًا قدرة تعبئة أجهزة الاستشعار المحلية.

تضيف فرنسا والمملكة المتحدة معًا نطاقًا: تحدد رؤساء الفضاء والدفاع CMOS المقاومة للإشعاع، بينما تنشر شركات الاتصالات الألياف إلى المنزل مدعومة بأدوات الحقل المجهزة بالكاميرات. تركب دول الاتحاد الأوروبي الشرقية، الممولة بمنح سياسة التماسك، كاميرات مراقبة حركة المرور NIR لكبح الازدحام والتلوث. عبر جميع المناطق، تزن الشركات المصنعة للمعدات الأصلية اختيار الموردين نحو شاغلي سوق أجهزة الاستشعار البصرية في أوروبا الذين يقدمون خدمات لوجستية أقصر ومحاذاة GDPR وتقارير ESG شفافة.

المشهد التنافسي

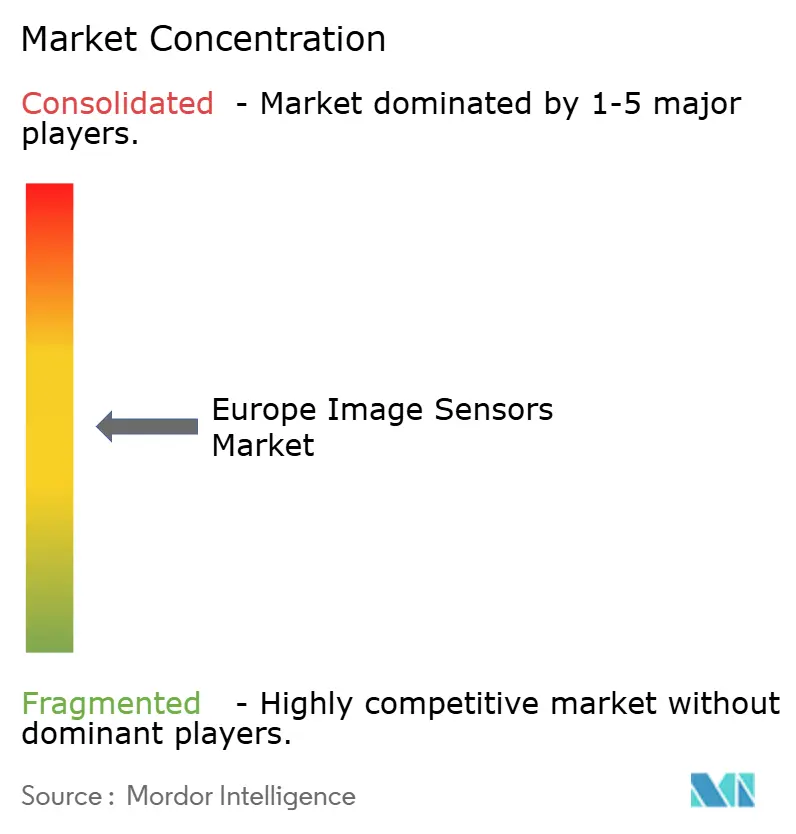

يظهر السوق تركيزًا معتدلاً. تقود STMicroelectronics الإنتاج الإقليمي لكنها شهدت انخفاض إيرادات التصوير بنسبة 10% على أساس سنوي في الربع الثاني من عام 2024، مما دفع إلى تخفيضات التكلفة والتحول إلى كهرباء السيارات. تستغل AMS-Osram براعة البصريات الدقيقة لوحدات NanEyeM بحجم 1 مم² التي تلعب في التنظير الداخلي أحادي الاستخدام حيث تختفي تكاليف التعقيم. تدفع الشركة الفرنسية الناشئة Prophesee الرؤية المدفوعة بالأحداث التي تقطع زمن الاستجابة لأذرع الروبوت.

لا يزال العمالقة الآسيويون Sony وSamsung وOmniVision يزودون الشركات المصنعة للهواتف المحمولة الأوروبية لكنهم يواجهون تدقيق الملكية الفكرية تحت قواعد أمن الرقائق الجديدة في الاتحاد الأوروبي. يعكس استحواذ Photonics Management في عام 2024 على وحدة التصوير في BAE Systems التوحيد نحو الشركات ذات التراث الفضائي وأعلام الموردين الموثوقين. تؤكد التقاضي حول براءات اختراع CIS المكدسة على لماذا يضاعف المشاركون في سوق أجهزة الاستشعار البصرية في أوروبا الرهان على مجموعات الربط الملكية والوصول للمسابك المحلية لتأمين التمايز.

قادة صناعة أجهزة الاستشعار البصرية في أوروبا

-

Sony Semiconductor Solutions

-

STMicroelectronics

-

Samsung System LSI (ISOCELL)

-

On Semiconducto

-

OmniVision Technologies

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: سجلت STMicroelectronics مبيعات الربع الأول بقيمة 2.52 مليار دولار أمريكي؛ انزلق قطاع التناظرية وMEMS وأجهزة الاستشعار بنسبة 23.9% على أساس سنوي مع استمرار ضعف الهواتف المحمولة.

- مارس 2025: أكدت Sony جهاز استشعار 200 ميجابكسل لـ Xperia 1 VII لمواجهة Samsung HP2، مما يوسع سباق الدقة فائقة الارتفاع.

- يناير 2025: تبدأ الضوابط الهولندية على التصدير للطباعة الحجرية المتقدمة في أبريل 2025، مما يضغط مبيعات ASML في الصين ويضيق القدرة في الاتحاد الأوروبي.

- ديسمبر 2024: استحوذت Photonics Management على قسم حلول التصوير في BAE Systems، مما يضيف خطوط CMOS بدرجة فضائية.

نطاق تقرير سوق أجهزة الاستشعار البصرية في أوروبا

جهاز الاستشعار البصري هو جهاز إلكتروني يحول الصورة البصرية إلى إشارة إلكترونية.

يتم تقسيم سوق أجهزة الاستشعار البصرية في أوروبا حسب النوع (CMOS، CCD)، والصناعة المستخدمة النهائية (الإلكترونيات الاستهلاكية، الرعاية الصحية، الصناعية، الأمن والمراقبة، السيارات والنقل، الفضاء والدفاع)، والبلد.

| CMOS |

| CCD |

| ≤ 8 ميجابكسل |

| 9-24 ميجابكسل |

| 25-64 ميجابكسل |

| 65-200 ميجابكسل |

| > 200 ميجابكسل |

| المرئي (RGB) |

| الأشعة تحت الحمراء القريبة (NIR) |

| الأشعة تحت الحمراء قصيرة الموجة (SWIR) |

| الأشعة فوق البنفسجية (UV) |

| الحرارية / LWIR |

| CMOS الغالق المتدحرج |

| CMOS الغالق العام |

| الإلكترونيات الاستهلاكية |

| الرعاية الصحية |

| الصناعية |

| الأمن والمراقبة |

| السيارات والنقل |

| الفضاء والدفاع |

| صناعات المستخدمين النهائيين الأخرى |

| المملكة المتحدة |

| ألمانيا |

| فرنسا |

| إيطاليا |

| بقية أوروبا |

| حسب النوع | CMOS |

| CCD | |

| حسب الدقة | ≤ 8 ميجابكسل |

| 9-24 ميجابكسل | |

| 25-64 ميجابكسل | |

| 65-200 ميجابكسل | |

| > 200 ميجابكسل | |

| حسب الطيف | المرئي (RGB) |

| الأشعة تحت الحمراء القريبة (NIR) | |

| الأشعة تحت الحمراء قصيرة الموجة (SWIR) | |

| الأشعة فوق البنفسجية (UV) | |

| الحرارية / LWIR | |

| حسب تقنية الغالق | CMOS الغالق المتدحرج |

| CMOS الغالق العام | |

| حسب الصناعة المستخدمة النهائية | الإلكترونيات الاستهلاكية |

| الرعاية الصحية | |

| الصناعية | |

| الأمن والمراقبة | |

| السيارات والنقل | |

| الفضاء والدفاع | |

| صناعات المستخدمين النهائيين الأخرى | |

| حسب البلد | المملكة المتحدة |

| ألمانيا | |

| فرنسا | |

| إيطاليا | |

| بقية أوروبا |

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق أجهزة الاستشعار البصرية في أوروبا؟

يُقدر السوق بـ 4.1 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 6.21 مليار دولار أمريكي بحلول عام 2030.

أي قطاع ينمو بأسرع وتيرة داخل السوق؟

تقود التطبيقات السيارات بمعدل نمو سنوي مركب قدره 12.40% بفضل متطلبات السلامة Euro NCAP وانتشار ADAS.

لماذا تُعتبر أجهزة استشعار CMOS ذات الغالق العام مهمة للاستخدام السيارات؟

تعمل على إزالة التشوهات الناتجة عن الحركة، مما يضمن اكتشاف دقيق للأجسام لنظام الكبح الطارئ التلقائي وميزات السلامة الأخرى.

كيف يؤثر قانون الرقائق الأوروبي على الإمداد الإقليمي؟

تهدف الإعانات وحوافز القدرة إلى رفع حصة أوروبا العالمية من أشباه الموصلات إلى 20% بحلول عام 2030، مما يدعم خطوط أجهزة الاستشعار البصرية المحلية وسط عدم اليقين في ضوابط التصدير.

أي بلد يقود السوق حاليًا في أوروبا؟

تحتل ألمانيا حصة 24.00% بسبب قطاعاتها القوية في السيارات والأتمتة الصناعية.

ما هو الدور الذي تلعبه البصريات على مستوى الرقاقة في تصميم أجهزة الاستشعار؟

تقلل من سمك الوحدة وتحسن الأداء البصري، مما يتيح للكاميرات عالية الدقة أن تتناسب مع الهواتف الذكية النحيفة وحاويات ADAS.

آخر تحديث للصفحة في: