حجم وحصة السوق الأوروبية للتغليف المرن

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

| حجم السوق (2025) | 55.83 مليار دولار أمريكي |

| حجم السوق (2030) | 64.52 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 3.07% CAGR |

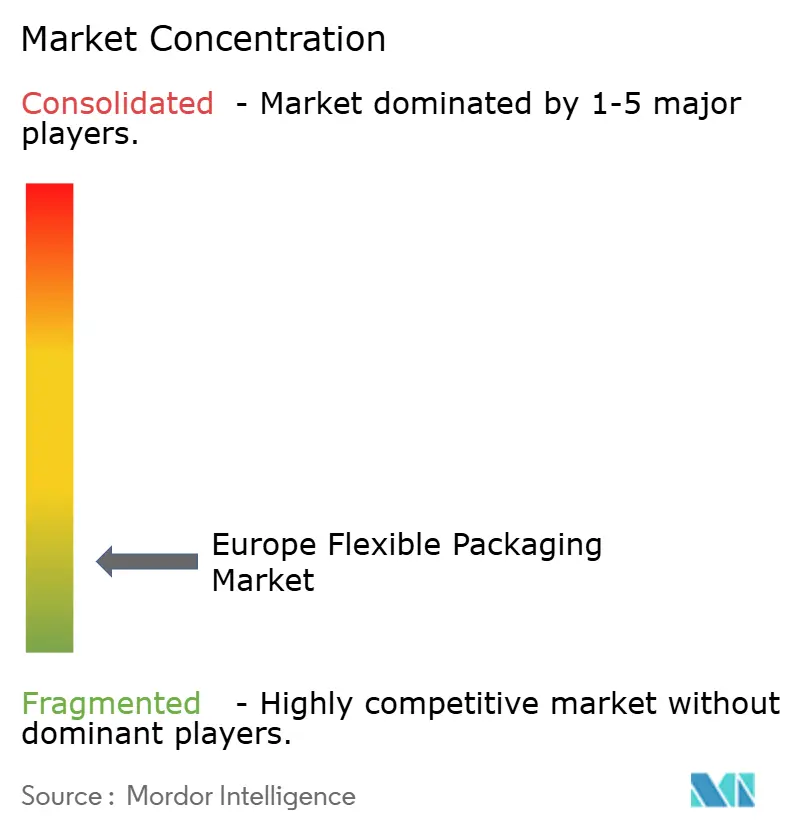

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق الأوروبية للتغليف المرن من قبل Mordor Intelligence

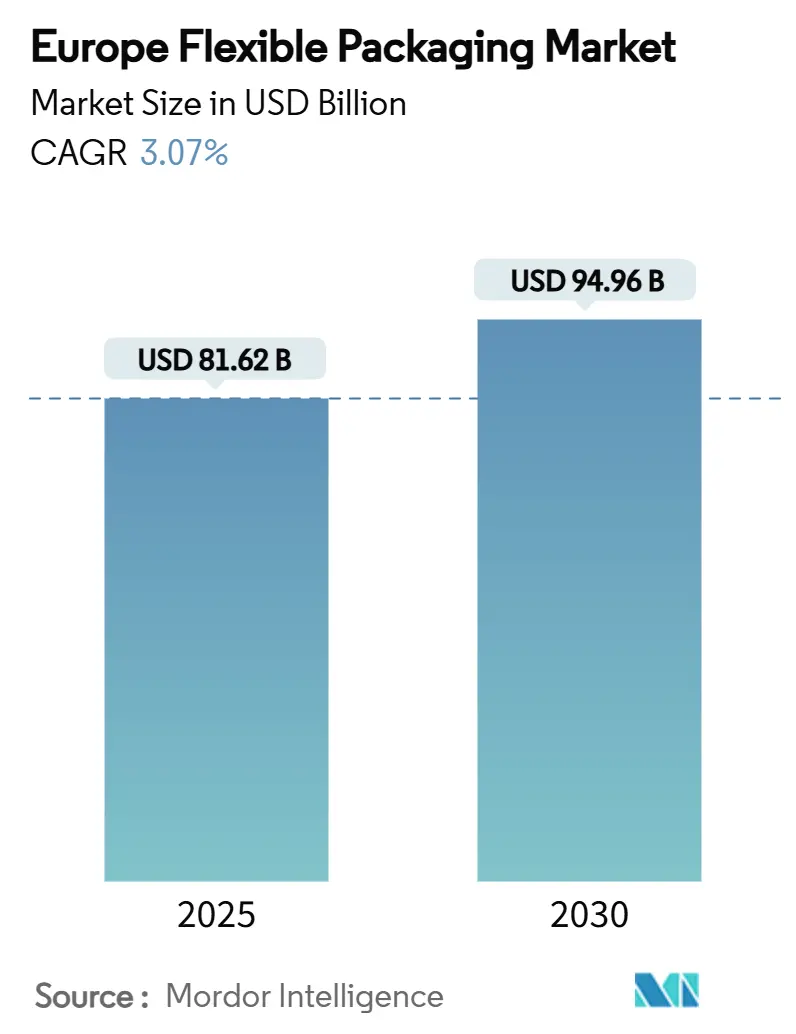

وصل حجم السوق الأوروبية للتغليف المرن إلى 81.62 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 94.96 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب ثابت قدره 3.07%. يتبع هذا المسار قواعد إعادة التدوير الأكثر صرامة في الاتحاد الأوروبي، وتوسع أحجام طرود التجارة الإلكترونية، وتسارع الطلب على الأطعمة المريحة التي تحتاج إلى مدة صلاحية ممتدة. تكتسب ابتكار أغشية المواد الأحادية زخماً حيث تدفع لائحة التغليف ونفايات التغليف (PPWR) نحو 30% من المحتوى البلاستيكي المعاد تدويره بحلول عام 2030، بينما تتوسع الخيارات القابلة للتحلل الحيوي من قاعدة صغيرة. يستمر أصحاب العلامات التجارية في الانتقال نحو الأكياس خفيفة الوزن التي تقلل تكاليف الخدمات اللوجستية، ومع ذلك فإن الأغشية والأغطية لا تزال تهيمن على الحجم بفضل تنوعها في خطوط الأغذية والصناعية. تخلق الشدة التنافسية المعتدلة - حيث يتحكم أكبر سبعة موردين معاً في حوالي ربع المبيعات فقط - مجالاً للمتخصصين الإقليميين لاستغلال الفرص المتخصصة في تكنولوجيا الحاجز والطباعة الرقمية.

النقاط الأساسية للتقرير

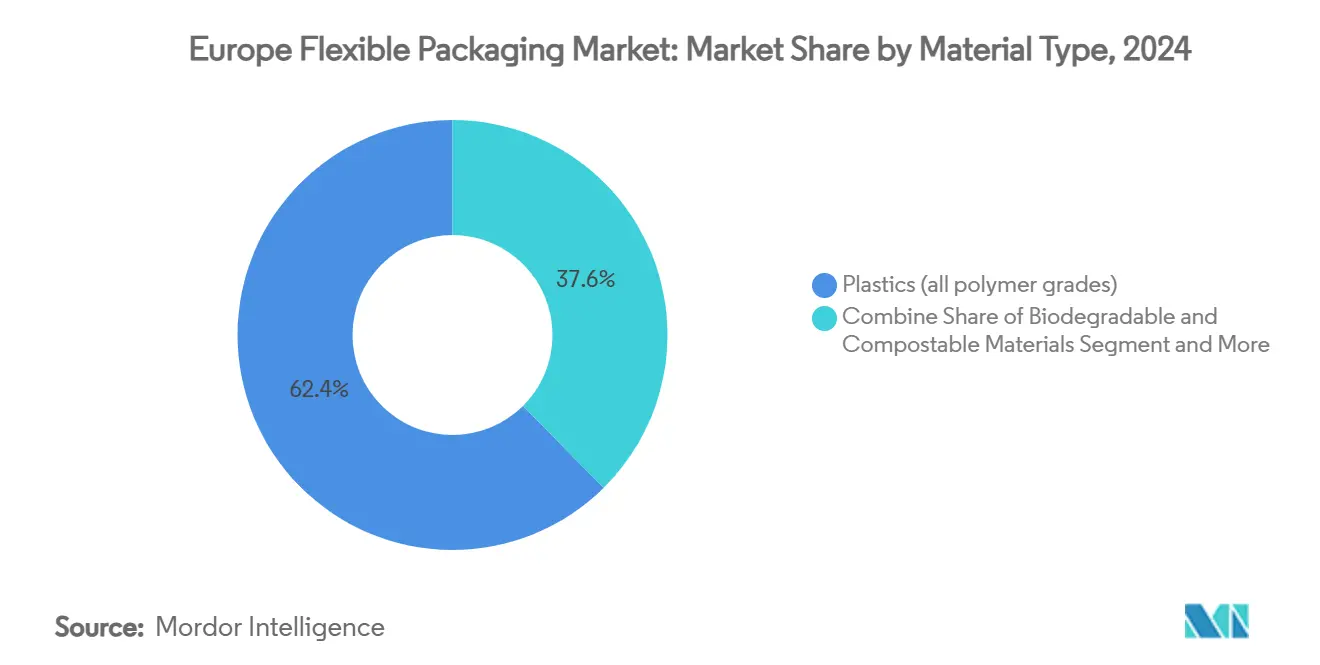

- حسب نوع المادة، احتفظت البلاستيك بـ 62.43% من حصة السوق الأوروبية للتغليف المرن في عام 2024، ولكن المواد القابلة للتحلل الحيوي والقابلة للتسميد تتوسع بمعدل نمو سنوي مركب قدره 5.84% حتى عام 2030.

- حسب شكل المنتج، تصدرت الأغشية والأغطية بحصة إيرادات قدرها 44.53% في عام 2024، في حين أن الأكياس في طريقها لتحقيق معدل نمو سنوي مركب قوي قدره 6.76% حتى عام 2030.

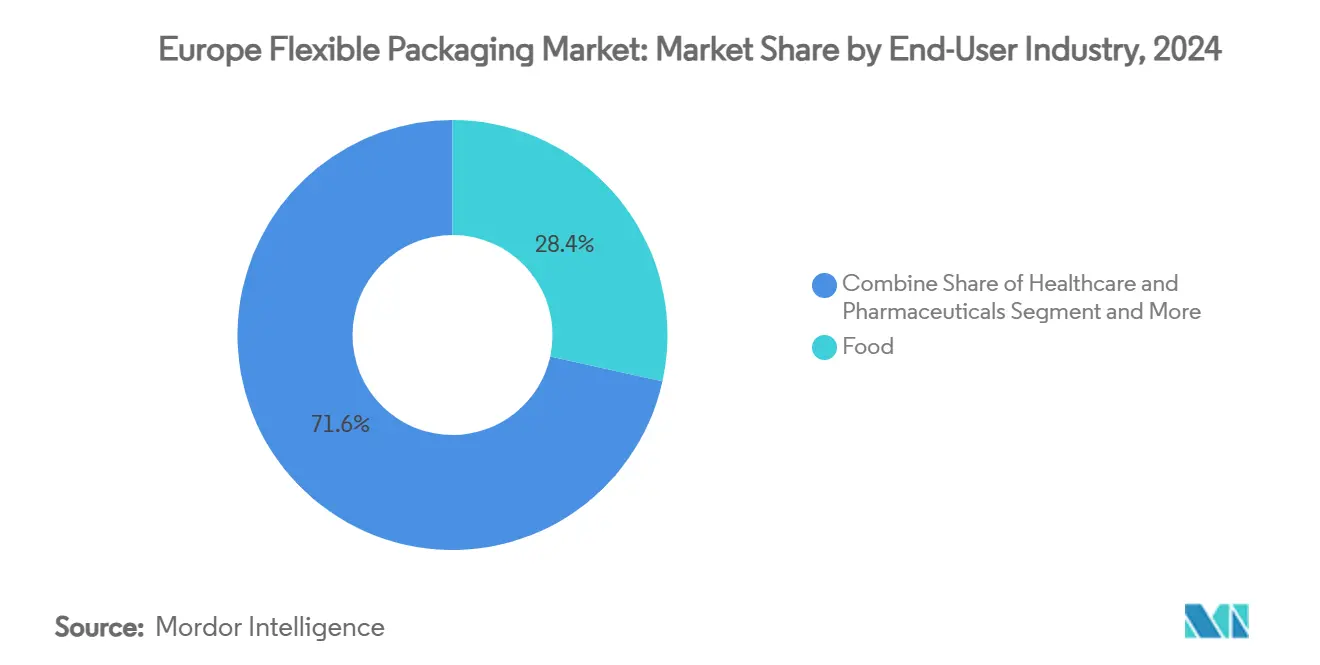

- حسب الصناعة المستخدمة النهائية، احتفظ الغذاء بـ 28.45% من حجم السوق الأوروبية للتغليف المرن في عام 2024، ومع ذلك فإن الرعاية الصحية والأدوية هو القطاع الأسرع نمواً بمعدل نمو سنوي مركب قدره 7.42% حتى عام 2030.

- جغرافياً، استحوذت ألمانيا على 18.45% من حصة حجم السوق الأوروبية للتغليف المرن في عام 2024؛ من المتوقع أن تتوسع بولندا بمعدل نمو سنوي مركب قدره 7.06% بين 2025-2030.

- حسب قناة التوزيع، استحوذت قنوات المبيعات المباشرة على 55.54% من حصة حجم السوق الأوروبية للتغليف المرن في عام 2024، بينما تظهر القنوات غير المباشرة معدل نمو سنوي مركب أسرع قدره 4.56%.

اتجاهات ورؤى السوق الأوروبية للتغليف المرن

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الارتفاع في الطلب على أغشية المواد الأحادية القابلة لإعادة التدوير مدفوعة بأهداف الاقتصاد الدائري في الاتحاد الأوروبي | +0.8% | في جميع أنحاء الاتحاد الأوروبي، الأقوى في ألمانيا وهولندا | المدى المتوسط (2-4 سنوات) |

| النمو المتسارع للتجارة الإلكترونية يرفع الطلب على المراسلات المرنة والأشكال الوقائية | +0.6% | قلب أوروبا الغربية، يتوسع إلى أوروبا الشرقية | المدى القصير (≤ 2 سنة) |

| تحول المستهلك نحو منتجات الراحة والتحكم في الحصص يعزز اعتماد الأكياس المرنة | +0.4% | المراكز الحضرية عبر الاتحاد الأوروبي، بقيادة المملكة المتحدة وألمانيا | المدى الطويل (≥ 4 سنوات) |

| التطورات التكنولوجية في البثق المشترك عالي الحاجز تعزز مدة الصلاحية للوجبات الجاهزة | +0.3% | مراكز معالجة الأغذية في ألمانيا وفرنسا وإيطاليا | المدى المتوسط (2-4 سنوات) |

| الانتشار المتزايد للطباعة الرقمية والهجينة يمكّن الدورات القصيرة والتخصيص الجماعي | +0.2% | مراكز التصنيع في ألمانيا وإيطاليا وبولندا | المدى القصير (≤ 2 سنة) |

| التوسع السريع لصناعة طعام الحيوانات الأليفة الأوروبية باستخدام أكياس الريتورت والوقوف | +0.3% | مناطق نمو ملكية الحيوانات الأليفة: ألمانيا والمملكة المتحدة وفرنسا | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الارتفاع في الطلب على أغشية المواد الأحادية القابلة لإعادة التدوير مدفوعة بأهداف الاقتصاد الدائري في الاتحاد الأوروبي

تلزم لائحة PPWR كل عبوة تُباع في أوروبا بأن تكون قابلة لإعادة التدوير بحلول عام 2030، مما يدفع المحولين لإعادة تصميم الهياكل متعددة الطبقات إلى أشكال أحادية المادة تمر عبر تدفقات إعادة التدوير الميكانيكية. تفيد نستله بتوفير 60% من البصمة الكربونية من أكياس البوليبروبيلين الحرارية لطعام الحيوانات الأليفة، بينما تخطط Saica Flex لمحفظة قابلة للإعادة التدوير بالكامل بحلول عام 2025 تدمج البلاستيك المعاد تدويره من المستهلك. يمنح إعفاء الورق من حصص المحتوى المعاد تدويره دفعة للبدائل الورقية مثل خط الحاجز NexPlus من Koehler Paper. للتعويض عن الأداء المفقود متعدد الطبقات، يختبر الموردون طلاءات ORMOCER وغيرها من الطلاءات غير العضوية التي تقلل معدلات نقل الأكسجين بنسبة 95% على ركائز PP. تعاقب رسوم المسؤولية الموسعة للمنتج الآن المواد غير القابلة لإعادة التدوير، مما يضغط على الجداول الزمنية للاعتماد.

النمو المتسارع للتجارة الإلكترونية يرفع الطلب على المراسلات المرنة والأشكال الوقائية

تستمر تجارة التجزئة عبر الإنترنت في التوسع برقمين مضاعفين في العديد من أسواق الاتحاد الأوروبي، مما يحفز امتصاص المراسلات خفيفة الوزن والأغشية الوقائية التي تقلل تكلفة الشحن لكل طرد. تسمح المطابع الرقمية مثل HP Indigo 200K للعلامات التجارية بتخصيص الرسومات الخارجية للعروض الموسمية أو الإقليمية، مع تقليل نفايات الإعداد مقابل الفليكسوغرافي. تطبع منصة Uteco's SapphireAQUA الهجينة 1,200 × 1,200 نقطة في البوصة بسرعة 150 متر في الدقيقة باستخدام أحبار منخفضة الهجرة أساسها المائي تلبي قواعد الاتصال الغذائي. تعهد العلامات التجارية الأصغر للتجارة الإلكترونية بشكل متزايد إلى الوفاء، مما يوجه المزيد من الحجم عبر الموزعين غير المباشرين الذين يفضلون الأشكال المرنة المتوافقة مع خطوط التعبئة الآلية.

تحول المستهلك نحو منتجات الراحة والتحكم في الحصص يعزز اعتماد الأكياس المرنة

أنماط الحياة الحضرية والأسر المكونة من شخص واحد والمستهلكون المسنون يدفعون علامات الطعام التجارية نحو العروض الفردية والجاهزة للأكل. تزن الأكياس القائمة أقل بنسبة تصل إلى 75% من الجرار الصلبة، وتقلل انبعاثات النقل، وتقدم تأثيراً بصرياً على مستوى العين، مما يجعلها العبوة المفضلة للوجبات الجاهزة وطعام الحيوانات الأليفة. يجيب FlexiBag Reinforced الجديد من Mondi على صانعي الأطعمة المتميزة الباحثين عن عبوة أحادية المادة تنجو أيضاً من الريتورت. ومع ذلك، تشير الاختبارات الأخيرة على الجبن شبه الصلب إلى أن بعض الأغشية أحادية المادة يمكن أن تقصر مدة الصلاحية بسبب نفاذية الأكسجين الأعلى، مما يوجه الاستثمار نحو الطلاءات المتقدمة لسد تلك الفجوة. [1]ScienceDirect, "تأثير التحول من الأنظمة متعددة الطبقات نحو حلول التغليف أحادية المادة القابلة لإعادة التدوير على مدة صلاحية الجبن شبه الصلب المقطع،" sciencedirect.com

التطورات التكنولوجية في البثق المشترك عالي الحاجز تعزز مدة الصلاحية للوجبات الجاهزة

يحتاج منتجو الوجبات الجاهزة إلى عبوات مستقرة في درجة الحرارة المحيطة تدوم 12-18 شهراً بدون مواد حافظة. يجمع صانعو الراتنج مثل ExxonMobil بين البولي إيثيلين المتخصص وطبقات الربط لإنشاء هياكل مبثوقة مشتركة تقدم مقاومة حرارية وحاجز عالي بدون تعدين. [2] ExxonMobil Chemical, "ورقة حقائق: أغشية التغليف الحاجز المشكلة حرارياً بأداء عالي،" exxonmobilchemical.comيبقى EVOH طبقة حاجز مفضلة، رغم أن قيود إعادة التدوير توجه البحث نحو طلاءات بسماكة دنيا. أطلقت Südpack عبوة انسياب قابلة لإعادة التدوير للمعكرونة الطازجة تظهر مساراً لأداء الحاجز ببصمة كربونية أقل

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| لوائح البلاستيك ونفايات التغليف الصارمة في الاتحاد الأوروبي تزيد تكاليف الامتثال | -0.5% | في جميع أنحاء الاتحاد الأوروبي، تؤثر بشكل خاص على الصانعين الأصغر | المدى القصير (≤ 2 سنة) |

| البنية التحتية المحدودة لإعادة التدوير للأغشية متعددة الطبقات تعيق أهداف الدائرية | -0.3% | أوروبا الشرقية والمناطق الريفية ذات المرافق المحدودة | المدى الطويل (≥ 4 سنوات) |

| أسعار البولي أوليفين ورقائق الألمنيوم المتقلبة بعد أزمة الطاقة تؤثر على الهوامش | -0.4% | تأثير عالمي، الأقوى في مراكز التصنيع في ألمانيا وإيطاليا | المدى المتوسط (2-4 سنوات) |

| الضغط التنافسي من البدائل الصلبة القابلة لإعادة التدوير بين العلامات التجارية المهتمة بالاستدامة | -0.2% | أسواق أوروبا الغربية المتميزة، بقيادة ألمانيا وهولندا | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

لوائح البلاستيك ونفايات التغليف الصارمة في الاتحاد الأوروبي تزيد تكاليف الامتثال

تواجه المحولين الأصغر استثمارات كبيرة لتوثيق إعادة التدوير، ودمج الراتنج المعاد تدويره، وإعادة تصميم الرسومات لتلبية الوسم المنسق. يمكن أن تضيف رسوم المسؤولية الموسعة للمنتج للعبوات غير المتوافقة 50% أو أكثر إلى التكلفة المسلمة، مما يضغط على الهوامش حتى تبدأ الخطوط الجديدة. ستجبر حظر PFAS الذي يضرب في عام 2026 على إعادة صياغة طلاءات مقاومة الشحوم لأغطية الطعام، بينما تدفع قواعد الوسم السارية في عام 2028 تغييرات الأعمال الفنية عبر آلاف وحدات حفظ المخزون.

البنية التحتية المحدودة لإعادة التدوير للأغشية متعددة الطبقات تعيق أهداف الدائرية

فقط 25.7% من الأغشية متعددة الطبقات المستردة في نظام النفايات المتقدم في النمسا تخضع فعلاً لإعادة التدوير الميكانيكي، مع تحويل معظم الأحجام إلى استرداد الطاقة. [3]MDPI Polymers, "الإمكانية الكامنة لإعادة التدوير للأغشية متعددة الطبقات في إدارة النفايات النمساوية،" mdpi-res.comتوجد مصانع تجريبية لإعادة التدوير الكيميائي، ومع ذلك تتطلب رأس مال ضخم وتصريح تنظيمي قبل التوسع. يهدد التأخر بين التصميم لإعادة التدوير والجمع في العالم الحقيقي أهداف الدائرية، خاصة لأوروبا الشرقية الريفية حيث تبقى خطوط الفرز ناقصة التمويل.

تحليل القطاعات

حسب نوع المادة: هيمنة البلاستيك تواجه تحدي البدائل المستدامة

ساهمت البلاستيك بـ 62.43% من حصة السوق الأوروبية للتغليف المرن في عام 2024، مدعومة بميزة البولي إيثيلين من ناحية التكلفة مقابل الأداء في خطوط الغذاء والتجارة الإلكترونية. تحتفظ الركائز البتروكيماوية بالقيادة اليوم، ومع ذلك تشهد السوق الأوروبية للتغليف المرن اهتماماً سريعاً بالأغشية الحيوية والقابلة للتسميد التي تتوسع بمعدل نمو سنوي مركب قدره 5.84% حيث يطارد أصحاب العلامات التجارية توافق PPWR. يتمتع الورق والورق المقوى بإعفاء من حصص المحتوى المعاد تدويره، ويحقق موردون مثل Koehler Paper تقدماً مع درجات مطلية بالحاجز تحقق معدلات إعادة تدوير 81.5%. لا تزال الهياكل المعدنية تخدم الأدوية والطعام المتميز حيث تحكم قواعد الحاجز المطلقة، ولكنها تبقى معزولة إلى حد كبير عن تقلبات الحجم بفضل الطلب المتخصص. تهدف مبادرات إعادة التدوير الكيميائي لـ PET، بما في ذلك إلغاء البلمرة إلى مادة خام تشبه البكر، لتأمين تدفقات راتنج درجة الطعام بحلول عام 2027، معلم يمكن أن يثبت موقع PET وسط أهداف المحتوى المعاد تدويره المتزايدة.

يجرب لاعبو السوق الأوروبية للتغليف المرن لاصقات هجينة تقرن طبقات البولي أوليفين التقليدية مع طلاءات قابلة للتحلل الحيوي لتسريع التحلل في التربة مع الحفاظ على سلامة الإغلاق أثناء مدة الصلاحية. يبقى BOPP حصان العمل للأغشية الشفافة للوجبات الخفيفة، بينما يُفضل CPP للتغطية القابلة للريتورت بفضل قابليته للإغلاق. البلاستيك الحيوي، حالياً شريحة من إجمالي الحمولة، ينتقل من أكياس التسوق القابلة للتسميد إلى هياكل حاجز عالي مع خلط PLA و PBAT والنشا. يتوقع المحولون التكافؤ في التكلفة مع الدرجات الأحفورية فقط بعد عام 2028، في انتظار توسع المادة الخام والتفويضات التي تحفز الطلب.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع المنتج: الأكياس تتسارع بينما الأغشية تحتفظ بقيادة الحجم

حملت الأغشية والأغطية 44.53% من حصة السوق الأوروبية للتغليف المرن في عام 2024 لأنها تخدم فئات عالية الحجم مثل المخابز والجبن والمكونات الصناعية. ومع ذلك، تسجل الأكياس معدل نمو سنوي مركب قدره 6.76% حتى عام 2030، مدعومة بعبوات طعام الحيوانات الأليفة القابلة للريتورت والوجبات الجاهزة القابلة للميكروويف التي تناسب أنماط حياة المستهلك المتنقلة. تحسن الأشكال القائمة استخدام الرف والرؤية التجارية، مما يكافئه تجار التجزئة بوضع متميز. يوضح كيس الريتورت القابل لإعادة التدوير من نستله كيف يمكن للعلامات التجارية تقليل البصمات الكربونية بنسبة 60% مقابل الهياكل القديمة مع الحفاظ على الأداء Packaging Digest.

تستمر أشكال الأكياس في هيمنة بذور الزراعة والأسمدة وأسواق DIY، حيث يحد الوزن الكبير من جاذبية البدائل رقيقة الجدار. تسمح نهضة الطباعة الرقمية للمحولين بتقديم تخصيص على مستوى وحدة حفظ المخزون في أحجام دفع أقل من 5,000 وحدة دون المساس بوحدة الاقتصاد، مما يشجع علامات الذواقة المتخصصة على اعتماد تغليف الأكياس في وقت مبكر من دورة حياتها. تبقى الأغطية الخارجية وأكمام الانكماش ذات صلة كحلول دليل العبث في المشروبات والأدوية ولكنها تواجه تدقيقاً حول إعادة التدوير. يدعم النمو الرقمي المضاعف في ملكية الحيوانات الأليفة الأوروبية الطلب على أكياس الريتورت والوقوف التي تضمن نضارة المنتج وحماية الرائحة.

حسب الصناعة المستخدمة النهائية: الرعاية الصحية تقود النمو بينما الغذاء يحتفظ بالنطاق

لا يزال الغذاء يمثل أكبر كتلة إيرادات، ولكن السوق الأوروبية للتغليف المرن تتفوق عليها الآن تطبيقات الرعاية الصحية التي تسجل معدل نمو سنوي مركب قدره 7.42%. تدفع شيخوخة السكان وارتفاع انتشار الأمراض المزمنة الطلب على شرائط البليستر والأكياس، بينما تسمح اللوائح الصيدلانية الصارمة بالاستخدام المستمر لأغشية الحاجز المتطورة التي قد تكون مقيدة في مكان آخر. تساعد العبوات المرنة صانعي الأدوية على تحسين الالتزام بالمريض من خلال تصاميم التقويم والجرعات الفردية، مزايا لا تُحقق مع الزجاجات الصلبة.

يختبر لاعبو المشروبات أكياس المشروبات الغازية الجاهزة لإعادة التدوير كبديل خفيف الوزن لزجاجات HDPE، رغم أن مخططات إرجاع الودائع تعقد الاقتصاد. تجرب علامات مستحضرات التجميل التجارية أكياس قابلة لإعادة التعبئة مدمجة في عبوات خارجية صلبة للوصول إلى تعهدات تقليل النفايات قبل معالم 2027. يبقى المستخدمون الصناعيون مخلصين لأغشية FFS (تشكيل-تعبئة-إغلاق) والأكياس الثقيلة، مستشهدين بالقوة الميكانيكية ومقاومة الرطوبة التي لم تطابقها الركائز القابلة للتحلل الحيوي بعد. تحفز أجندة التحول الأخضر منتجي المواد الكيميائية على فحص أكياس الأغشية القابلة للذوبان لمنتجات معالجة المياه، مجال متخصص متوقع النمو بعد عام 2026 بمجرد أن تصبح إعفاءات وسم المخاطر واضحة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قناة التوزيع: المبيعات المباشرة تقود رغم النمو غير المباشر

التعقد التقني وبروتوكولات التحقق الصارمة تجعل المبيعات المباشرة الطريق المفضل للعملاء الطبيين والغذائيين عاليي الحاجز، مما يحافظ على 55.54% من هيمنة القناة في عام 2024. ومع ذلك مع تكاثر العلامات التجارية المتحدية الصغيرة، يتسارع الموزعون غير المباشرين بمعدل نمو سنوي مركب قدره 4.56%، مستفيدين من الإرسال المباشر والخدمات اللوجستية من طرف ثالث لدخول دول الاتحاد الأوروبي الجديدة دون امتلاك مخزون. تكافئ السوق الأوروبية للتغليف المرن المحولين الذين يوفرون بوابات عبر الإنترنت لتتبع الطلبات، وتحميل خطوط القطع، وحاسبات تحليل دورة الحياة، ميزات تُدمج بشكل متزايد في علاقات المبيعات المباشرة.

تحفز عمليات تدقيق امتثال PPWR القادمة التعاون الأكثر إحكاماً بين المحول والعلامة التجارية، مما يعزز الاستشارة المباشرة حول ادعاءات إعادة التدوير والتتبع وتعليمات التخلص المدعومة برمز QR. يعيد الموزعون تموضع أنفسهم بتقديم تكييف الأعمال الفنية والتوجيه التنظيمي وشراكات التعبئة المشتركة حتى يبقوا ذوي صلة في مشهد لا تعود فيه هوامش التداول منخفضة القيمة وحدها كافية. تقدم أوروبا الشرقية نموذجاً هجيناً حيث يرفع القرب من مجمعات الإنتاج المبيعات المباشرة، ولكن تجارة التجزئة المجزأة لا تزال تستلزم مشاركة تاجر الجملة لتأمين مساحة الرف.

التحليل الجغرافي

ترسو ألمانيا السوق الأوروبية للتغليف المرن بحصة إيرادات قدرها 18.45% في عام 2024، بفضل قطاعات الغذاء والكيماويات والأدوية القوية التي تطلب حلول حاجز متطورة. يستفيد المحولون المحليون من بنية تحتية لإعادة التدوير متطورة واعتماد مبكر للصفائح أحادية المادة، عوامل تساعد العلامات التجارية العالمية على تجريب تصاميم إيكولوجية جديدة في ألمانيا قبل طرحها عبر الكتلة. تضع الحوافز القوية للبحث والتطوير وخبرة بناء الآلات البلد كمحور لتصنيع معدات الطباعة الرقمية والبثق المشترك، مما يعمق خندقها التنافسي ضد الأقران ذوي التكلفة الأقل.

تتقدم بولندا بمعدل نمو سنوي مركب قدره 7.06%، الأسرع في المنطقة، حيث تنقل شركات السلع الاستهلاكية المتحركة سريعاً متعددة الجنسيات الإنتاج شرقاً للاستفادة من تكاليف العمالة الأقل مع البقاء داخل السوق الموحدة. تسمح الاستثمارات في خطوط الأغشية المنفوخة عالية الإنتاج إلى جانب قوة عمل هندسية ماهرة للمحولين البولنديين بالتسليم وفقاً لمعايير الجودة الأوروبية الغربية. تهدف خارطة طريق الاقتصاد الدائري الحكومية لتوسيع قدرة إعادة التدوير الميكانيكية إلى مليون طن سنوياً بحلول عام 2028، مما يجب أن يخفف من نقص المعاد تدويره لامتثال PPWR.

تتمتع الدول الأوروبية الجنوبية - إيطاليا وإسبانيا - برياح مؤاتية من مجمعات معالجة الأغذية النابضة بالحياة واعتماد التجارة الإلكترونية المتزايد. ومع ذلك، تبقي فجوات إعادة التدوير في مناطق الجمع الريفية معدلات الجمع أقل من متوسط الاتحاد الأوروبي-27، مما يحفز مشاريع صندوق التماسك الأوروبي في الفرز الذكي ومحطات إعادة التدوير الكيميائية التجريبية. تبقى المملكة المتحدة سوقاً مهماً رغم الاختلاف التنظيمي بعد بريكست؛ فقد فرضت جمع جميع الأغشية المرنة من الرصيف بحلول مارس 2027، مما يسرع تجارب الصفائح PE/PE الجاهزة لإعادة التدوير من الرصيف.

تستمر دول البنلوكس والبلدان الإسكندنافية في الضرب فوق وزنها في قيادة الاستدامة، مع وصول هولندا لمعدل إعادة تدوير ورق 81.5% يفتح مسارات للمرونات الورقية في ممرات الطعام المبرد والحلويات. فرنسا، موطن مجموعات الألبان ومستحضرات التجميل الفاخرة الكبيرة، تستكشف خيارات إرجاع الودائع للأكياس والأغطية، سياسة يمكن أن تعيد تشكيل اقتصاد العبوات أحادية الاستخدام في العقد. تتخلف أسواق البلقان والبلطيق الناشئة في البنية التحتية ولكنها تقدم فرصاً خضراء للمحولين لتثبيت أحدث جيل من خطوط المواد الأحادية وتخطي قدرة الطبقات المتعددة القديمة.

المشهد التنافسي

الصفقات الضخمة الأخيرة - استحواذ Sonoco بـ 3.9 مليار دولار أمريكي على Eviosys واندماج Amcor-Berry - تشير إلى دافع للنطاق الذي ينشر تكاليف امتثال PPWR عبر محافظ منتجات أوسع. تتحول مشاهد براءات الاختراع نحو تقنيات الحاجز الورقية والقابلة لإعادة التدوير، مثل منصة AmFiber من Amcor التي تقفل مزايا الملكية الفكرية مع الرنين مع تعهدات تقليل البلاستيك لتجار التجزئة.

تمدد Mondi بصمتها في أوروبا الغربية بشراء أصول Schumacher Packaging، تهدف لمزج تكامل ورق الكرافت مع معرفة التحويل لأوقات تسليم أسرع. من المتوقع أن تسرّع الملكية الجديدة لـ Constantia Flexibles تحت One Rock Capital الإنفاق الرأسمالي نحو الطباعة الرقمية والصفائح الجاهزة لإعادة التدوير. يستغل المتخصصون الإقليميون - Eco Flexibles و Südpack و Saica Flex - القرب من علامات الطعام المحلية والتسليم السريع والبيع الاستشاري لتأمين مشاريع عالية القيمة قد لا تهتم بها الشركات الأكبر.

يصبح التمايز التكنولوجي رافعة حاسمة: تركيبات مطابع HP Indigo و Uteco و Bobst ارتفعت 18% سنة على سنة في عام 2024، مما يمكن المحولين من خدمة وحدات حفظ مخزون الدفعات الصغيرة المطلوبة من شركات البداية المباشرة للمستهلك. تشترك جهات طلاء الحاجز مع شركات كيميائية لتصنيع طبقات البلازما أو ALD أو sol-gel التي تحل محل رقائق الألمنيوم. يفوز المحولون مع تحالفات إعادة التدوير الثابتة، مثل عضوية الاتحاد في CEFLEX، بطلبات عروض الأسعار من تجار التجزئة الحريصين على تلبية أهداف البصمة البلاستيكية الطوعية 2025 قبل المواعيد النهائية المشرعة.

قادة صناعة التغليف المرن الأوروبية

-

Amcor PLC

-

Mondi Group

-

Wipak Group

-

Huhtamaki Oyj

-

Constantia Flexibles GmbH

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مارس 2025: أكملت مجموعة Wendel بيع Constantia Flexibles لشركة One Rock Capital Partners

- فبراير 2025: وافقت Mondi على الاستحواذ على أصول التغليف في أوروبا الغربية لشركة Schumacher Packaging

- فبراير 2025: قدمت Mondi FlexiBag Reinforced، حل كيس أحادي المادة فعال التكلفة

- يناير 2025: حصلت Amcor على براءة اختراع أوروبية لورق AmFiber Performance، عبوة عالية الحاجز قابلة لإعادة التدوير

نطاق تقرير السوق الأوروبية للتغليف المرن

التغليف المرن وسيلة لتغليف المنتجات المصنوعة من مواد غير صلبة، مما يسمح بخيارات اقتصادية وقابلة للتخصيص أكثر. يمكن للتغليف المرن تغيير الشكل بسهولة أثناء التعبئة أو الاستخدام. يعتمد التحليل على رؤى السوق المُلتقطة من خلال البحث الثانوي والأولي. تغطي السوق أيضاً العوامل الرئيسية التي تؤثر على نمو سوق التغليف المرن من ناحية المحركات والقيود.

تنقسم السوق الأوروبية للتغليف المرن حسب نوع المادة (البولي إيثيلين (PE)، البولي بروبيلين ثنائي التوجه (BOPP)، البولي بروبيلين المصبوب (CPP)، كلوريد البولي فينيل (PVC)، PET، وأنواع المواد الأخرى)، حسب نوع المنتج (الأكياس، الحقائب، أغشية التغليف (أساسها PE، BOPET، CPP و BOPP، PVC)، وأنواع المنتجات الأخرى)، حسب الصناعة المستخدمة النهائية (الغذاء (الطعام المجمد، منتجات الألبان، الفواكه والخضراوات، منتجات غذائية أخرى)، المشروبات، الرعاية الصحية والأدوية، مستحضرات التجميل والعناية الشخصية، والصناعات المستخدمة النهائية الأخرى)، حسب الدولة (أوروبا الغربية (المملكة المتحدة، ألمانيا، فرنسا، إيطاليا، إسبانيا، بقية أوروبا الغربية)، أوروبا الشرقية والوسطى (بولندا، جمهورية التشيك، رومانيا، المجر، بقية أوروبا الشرقية والوسطى)). يتم توفير أحجام السوق والتوقعات من ناحية القيمة بالدولار الأمريكي لجميع القطاعات المذكورة أعلاه.

| البلاستيك | البولي إيثيلين (PE) |

| البولي بروبيلين ثنائي التوجه (BOPP) | |

| البولي بروبيلين المصبوب (CPP) | |

| تيريفتالات البولي إيثيلين (PET) | |

| البولي ستيرين (PS) والبولي ستيرين الموسع (EPS) | |

| أنواع البلاستيك الأخرى | |

| الورق والورق المقوى | |

| المعدن | |

| المواد القابلة للتحلل الحيوي والقابلة للتسميد |

| الأكياس |

| الحقائب |

| الأغشية والأغطية |

| نوع المنتج الآخر |

| الغذاء |

| المشروبات |

| الرعاية الصحية والأدوية |

| مستحضرات التجميل والعناية الشخصية |

| الصناعي |

| الصناعات المستخدمة النهائية الأخرى |

| المبيعات المباشرة |

| المبيعات غير المباشرة |

| ألمانيا |

| المملكة المتحدة |

| فرنسا |

| إيطاليا |

| إسبانيا |

| بقية أوروبا |

| حسب نوع المادة | البلاستيك | البولي إيثيلين (PE) |

| البولي بروبيلين ثنائي التوجه (BOPP) | ||

| البولي بروبيلين المصبوب (CPP) | ||

| تيريفتالات البولي إيثيلين (PET) | ||

| البولي ستيرين (PS) والبولي ستيرين الموسع (EPS) | ||

| أنواع البلاستيك الأخرى | ||

| الورق والورق المقوى | ||

| المعدن | ||

| المواد القابلة للتحلل الحيوي والقابلة للتسميد | ||

| حسب نوع المنتج | الأكياس | |

| الحقائب | ||

| الأغشية والأغطية | ||

| نوع المنتج الآخر | ||

| حسب الصناعة المستخدمة النهائية | الغذاء | |

| المشروبات | ||

| الرعاية الصحية والأدوية | ||

| مستحضرات التجميل والعناية الشخصية | ||

| الصناعي | ||

| الصناعات المستخدمة النهائية الأخرى | ||

| حسب التوزيع | المبيعات المباشرة | |

| المبيعات غير المباشرة | ||

| حسب الدولة | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا |

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي للسوق الأوروبية للتغليف المرن؟

وصل حجم السوق الأوروبية للتغليف المرن إلى 81.62 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 94.96 مليار دولار أمريكي بحلول عام 2030.

أي شكل من أشكال المنتج ينمو بأسرع وتيرة؟

تتوسع الأكياس بمعدل نمو سنوي مركب قدره 6.76% حتى عام 2030، مدفوعة بتطبيقات طعام الحيوانات الأليفة والوجبات الجاهزة.

ما مدى صرامة قواعد الاتحاد الأوروبي الجديدة بشأن المحتوى المعاد تدويره؟

تتطلب لائحة التغليف ونفايات التغليف (PPWR) 30% من المحتوى المعاد تدويره في التغليف البلاستيكي بحلول عام 2030 وتفرض أن تكون جميع عبوات التغليف الموضوعة في السوق الأوروبية قابلة لإعادة التدوير في نفس العام.

لماذا ينمو تغليف الرعاية الصحية أسرع من الغذاء؟

شيخوخة السكان وانتشار الأمراض المزمنة يعزز الطلب على عبوات البليستر والجرعات الفردية، مما يدفع المواد المرنة المتعلقة بالرعاية الصحية بمعدل نمو سنوي مركب قدره 7.42%.

أي دولة تقدم أكبر إمكانية للنمو؟

من المتوقع أن تسجل بولندا معدل نمو سنوي مركب قدره 7.06% حتى عام 2030، مستفيدة من التصنيع التنافسي من ناحية التكلفة والقرب من مراكز الطلب في أوروبا الغربية.

آخر تحديث للصفحة في: