حجم وحصة سوق الطب الشرعي الرقمي في أوروبا

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2020 - 2023 |

| حجم السوق (2025) | 2.19 مليار دولار أمريكي |

| حجم السوق (2030) | 3.57 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 10.25% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الطب الشرعي الرقمي في أوروبا بواسطة Mordor Intelligence

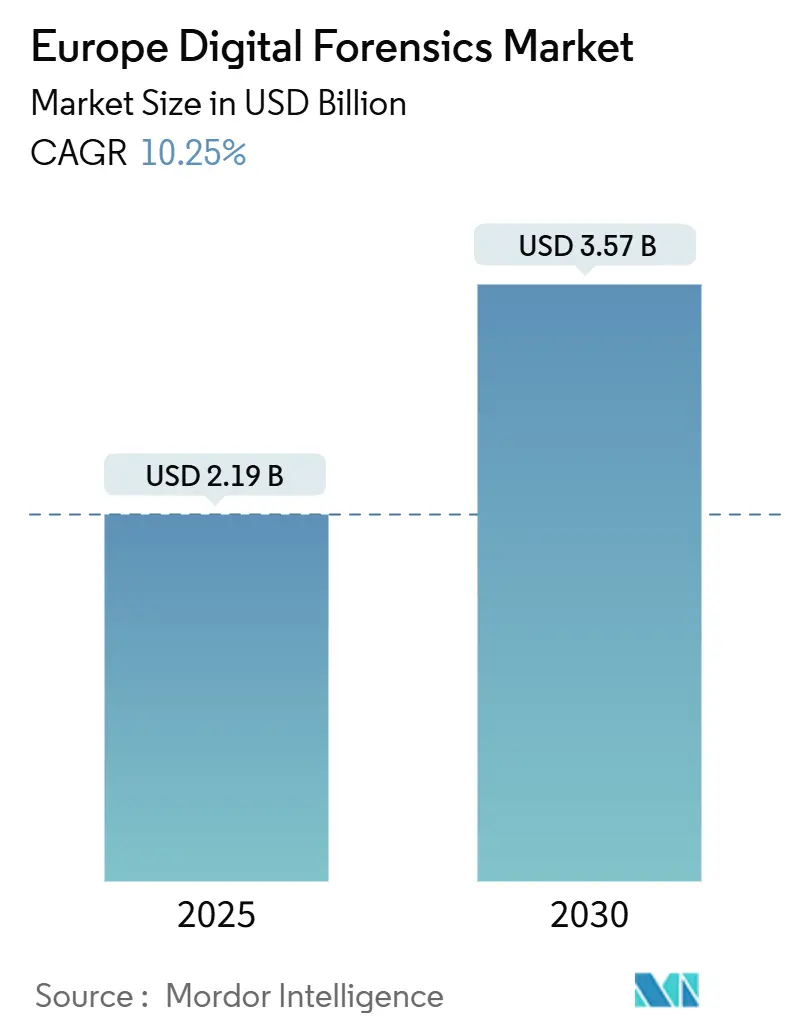

يقف حجم سوق الطب الشرعي الرقمي في أوروبا عند 2.19 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 3.57 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 10.25% خلال الفترة. التمويل المستمر للقطاع العام، وقواعد المرونة الأكثر صرامة مثل قانون المرونة التشغيلية الرقمية، وتزايد الجرائم السيبرانية عبر الحدود يحافظ على ارتفاع الإنفاق على منصات التحقيق.[1]البرلمان الأوروبي والمجلس، "اللائحة 2022/2554 - DORA،" eur-lex.europa.eu دورات تجديد التكنولوجيا تقصر حيث تحليلات الذكاء الاصطناعي والتقاط الأدلة السحابية وإدارة الحالات الآلية تحل محل أدوات النقاط القديمة، مما يدفع البائعين لمتابعة نماذج الاشتراك والعروض المدارة. النشاط المتزايد لبرمجيات الفدية عبر مجموعات DACH وبنلوكس والمصرفية النوردية يجبر المؤسسات على دمج الاستعداد الشرعي في كتيبات الاستجابة للحوادث. تمويل المشاريع الناشئة لشركات الأمان للمركبات الذكية والجيل الخامس يسرّع الطلب على أجهزة التقاط البيانات الجديدة المركزة على أنظمة المركبات وعقد الحافة عالية الحركة.

الأفكار الرئيسية للتقرير

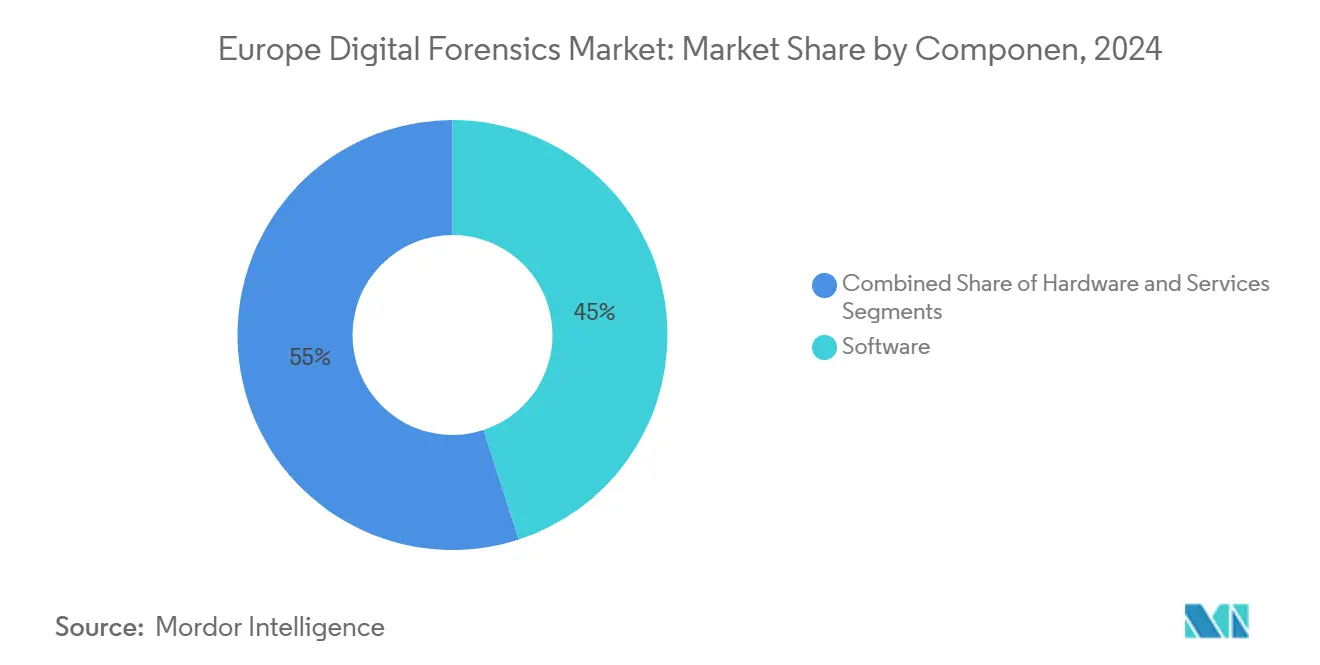

- حسب المكون، احتفظت البرمجيات بـ 45% من حصة سوق الطب الشرعي الرقمي في أوروبا في عام 2024، بينما تتتبع الخدمات أعلى معدل نمو سنوي مركب عند 11.2% حتى عام 2030.

- حسب النوع، قاد الطب الشرعي للأجهزة المحمولة بحصة إيرادات بنسبة 35% في عام 2024؛ من المتوقع أن يتوسع الطب الشرعي السحابي بمعدل نمو سنوي مركب قدره 11.4% إلى عام 2030.

- حسب الأداة، مثل الحصول على البيانات والحفظ 32% من حجم سوق الطب الشرعي الرقمي في أوروبا في عام 2024، بينما يسجل تحليل البيانات الشرعي معدل نمو سنوي مركب قدره 10.91% حتى عام 2030.

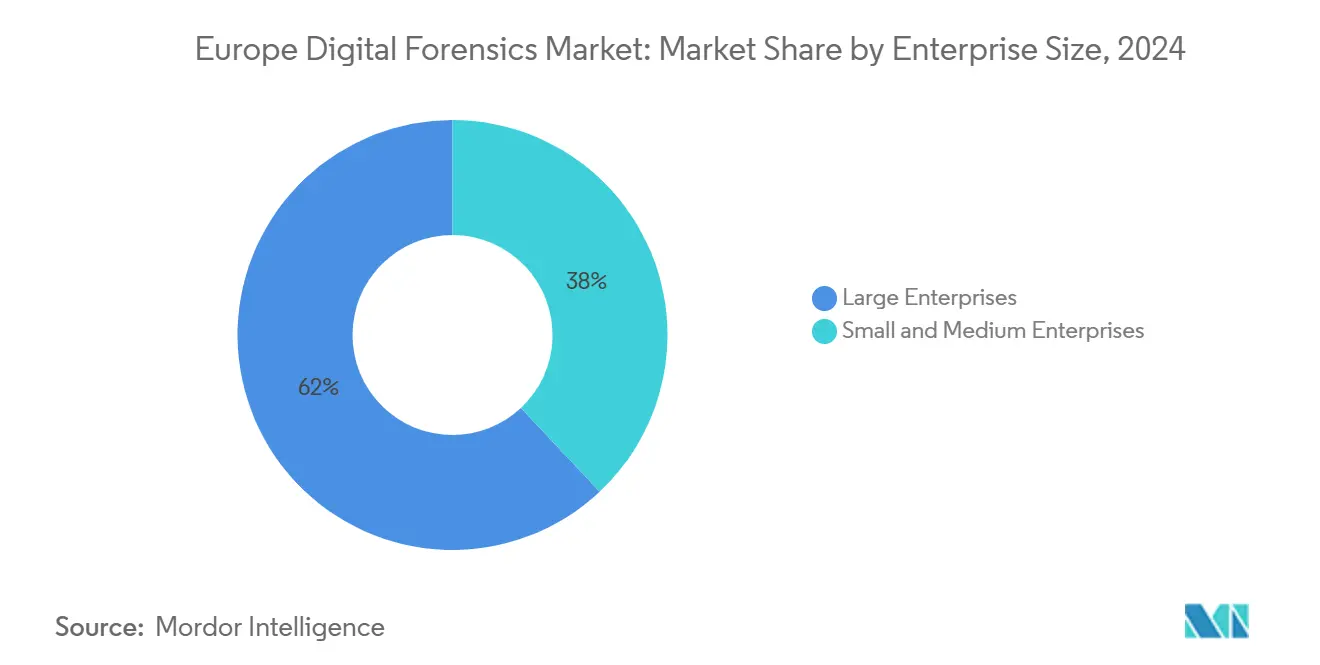

- حسب حجم المؤسسة، سيطرت المؤسسات الكبيرة على حصة 62% في عام 2024، لكن قطاع المؤسسات الصغيرة والمتوسطة ينمو بأسرع وتيرة بمعدل نمو سنوي مركب قدره 10.7% إلى عام 2030.

- حسب المستخدم النهائي، احتفظت الحكومة وإنفاذ القانون بحصة 58% في عام 2024؛ قطاع المصارف والخدمات المالية وأمان المعلومات يسجل أقوى معدل نمو سنوي مركب قدره 11.5% على خلفية امتثال DORA.

- حسب الجغرافيا، استحوذت المملكة المتحدة على 22% من سوق الطب الشرعي الرقمي في أوروبا في عام 2024، بينما تظهر بولندا أسرع معدل نمو سنوي مركب قدره 10.9% حتى عام 2030.

اتجاهات ورؤى سوق الطب الشرعي الرقمي في أوروبا

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| امتثال DORA وNIS2 في الاتحاد الأوروبي يسرّع الاستعداد الشرعي | +2.8% | على نطاق الاتحاد الأوروبي، الأقوى في المراكز المالية | المدى المتوسط (2-4 سنوات) |

| انتشار تطبيقات المراسلة المشفرة يعزز الطلب على الطب الشرعي للأجهزة المحمولة | +2.1% | عالمي، مركز في أوروبا الغربية | المدى القصير (≤ 2 سنة) |

| ارتفاع حوادث برمجيات الفدية عبر DACH وبنلوكس يرفع الطب الشرعي للاستجابة للحوادث | +1.9% | DACH وبنلوكس، انتشار إلى النوردية | المدى القصير (≤ 2 سنة) |

| نمو المركبات المتصلة ينشئ أعباء عمل جديدة للطب الشرعي للمركبات/إنترنت الأشياء | +1.6% | على نطاق الاتحاد الأوروبي، اعتماد مبكر في ألمانيا والنوردية | المدى الطويل (≥ 4 سنوات) |

| إطلاق الجيل الخامس يدفع استثمارات الطب الشرعي للشبكات القائمة على الذكاء الاصطناعي | +1.4% | الأسواق المتقدمة: المملكة المتحدة، ألمانيا، النوردية | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

امتثال DORA وNIS2 في الاتحاد الأوروبي يسرّع الاستعداد الشرعي

منذ 17 يناير 2025، يجب على الكيانات المالية عبر الكتلة إثبات المراقبة المستمرة وتسجيل الحوادث والإشراف على الأطراف الثالثة، مما يحول الاستعداد الشرعي من إضافة اختيارية إلى خط أساس تنظيمي. يراجع المشرفون الآن سجلات موردي تكنولوجيا المعلومات والاتصالات، لذا تشتري البنوك مستودعات أدلة على مستوى المؤسسة تتصل مباشرة بمكدسات SIEM وتؤتمت إشعار الخرق. التنسيق مع NIS2 يمد التزامات مماثلة إلى مرافق الطاقة ومقدمي الخدمات الرقمية، موسعاً سوق الطب الشرعي الرقمي في أوروبا إلى ما وراء التمويل الأساسي. إعادة تخصيص الميزانيات تفضل منصات السحابة متعددة المستأجرين التي تقدم التحقق من سلسلة الحجز، مما يرفع الإيرادات المتكررة لبائعي البرمجيات.

انتشار تطبيقات المراسلة المشفرة يعزز الطلب على الطب الشرعي للأجهزة المحمولة

التشفير الطرف للطرف في iOS 18 وافتراضيات الرسائل المختفية تدفع المحققين نحو تقنيات تجاوز متقدمة تجمع بين الاستخراج المنطقي وتحليل النسخ الاحتياطية ومطابقة أنماط الذكاء الاصطناعي. تظهر الأبحاث أن 83.33% من رسائل واتساب المحذوفة تبقى قابلة للاسترداد من خلال قطع إشعارات عند استخدام أدوات متطورة.[2]ماكينو. "التحليل الشرعي لرسالة واتساب المختفية على أندرويد غير المجذر باستخدام منهجية الطب الشرعي للأجهزة المحمولة NIST SP 800-101r1." tj.kyushu-u.ac.jpالتعقيد التقني الأكبر يجعل الخدمات المهنية لا غنى عنها، مما يغذي مسار النمو المضاعف للقطاع الخدمي.

ارتفاع حوادث برمجيات الفدية عبر DACH وبنلوكس يرفع الطب الشرعي للاستجابة للحوادث

سجلت ألمانيا 330,000 حالة جريمة سيبرانية في عام 2024 مع خسائر قدرها 178.6 مليار يورو (190.8 مليار دولار أمريكي)، مما يدفع شركات التأمين والمنظمين لطلب الطب الشرعي الكامل بعد الأحداث خلال ساعات. [3]بروتكتور، "تقرير الحالة الفيدرالية للجرائم السيبرانية 2024،" protector.de الخروقات البلدية مثل إغلاق أنهالت-بيترفلد عام 2021 تستمر في التأثير على شراء أدوات الفرز الآلية التي تقلص أوقات الاحتواء. خدمات DDoS المأجورة تخفض حواجز الدخول، لذا تستثمر المؤسسات في أجهزة التقاط السحابة القادرة على فحص حركة المرور بالبيتابت لإعادة بناء الجداول الزمنية للهجوم.

نمو المركبات المتصلة ينشئ أعباء عمل جديدة للطب الشرعي للمركبات/إنترنت الأشياء

لائحة الاتحاد الأوروبي 155، الإلزامية لجميع السيارات الجديدة من يوليو 2024، تجبر الشركات المصنعة للمعدات الأصلية على الاحتفاظ بسجلات مقاومة للتلاعب، مما يؤدي إلى ظهور أجهزة استشعار مخصصة تتصل مع ناقلات CAN وLIN وEthernet السيارات. الأطر الأكاديمية مثل CFPEA تؤمن تسليم الأدلة بين وحدات الطريق وخزائن السحابة، مما يقلل مخاطر سلسلة الحجز. شركات التأمين ومشغلو الأساطيل يسندون الآن عمليات مراجعة الطب الشرعي الدوري للمركبات إلى الخارج، مما يفتح مساحة بيضاء لمتاجر الخدمات المتخصصة.

تحليل تأثير المقيدات

| المقيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| قيود الخصوصية للائحة العامة لحماية البيانات على الحصول على الأدلة | -1.8% | على نطاق الاتحاد الأوروبي، الأكثر صرامة في ألمانيا والنوردية | المدى الطويل (≥ 4 سنوات) |

| التشفير الطرف للطرف يزيد وقت وتكلفة التحقيق | -1.4% | عالمي، مركز في الأسواق المهتمة بالخصوصية | المدى المتوسط (2-4 سنوات) |

| ميزانيات شراء الشرطة المجزأة تبطئ الاعتماد | -1.2% | على المستوى الوطني، تختلف حسب دورات ميزانية البلد | المدى المتوسط (2-4 سنوات) |

| نقص المختبرات المعتمدة وفق ISO/IEC 17025 في أوروبا | -0.9% | على نطاق الاتحاد الأوروبي، حاد في الولايات القضائية الأصغر | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

قيود الخصوصية للائحة العامة لحماية البيانات على الحصول على الأدلة

تقييمات تأثير الخصوصية ترافق الآن معظم حالات الطب الشرعي واسعة النطاق، مما يطيل دورات المشاركة ويدفع المختبرات الأصغر لتأجيل العمل المعقد عبر الحدود. الاختلافات الوطنية في التفسير الإشرافي تعني أن الأدلة المجمعة قانونياً في دولة واحدة قد تواجه تحدياً في أخرى، مما يضيف عبء المراجعة القانونية. الاستثمار يتحول نحو برمجيات الجمع الانتقائي التي يمكنها تجميع وتمييز البيانات الشخصية القابلة للتحديد بدلاً من استخراج صور الأقراص كاملة، محاذياً الممارسة مع قواعد تقليل البيانات.

التشفير الطرف للطرف يزيد وقت وتكلفة التحقيق

نقاشات السياسة حول الوصول القانوني تبقى غير محلولة؛ في هذه الأثناء، فرق الطب الشرعي تنفق المزيد من الميزانية على منصات كسر التشفير المعجلة القائمة على FPGA ومنصات SaaS فك التشفير المتخصصة. المزودون الأصغر يكافحون لاستهلاك هذه التكاليف الرأسمالية، مما يرفع حواجز الدخول ويعزز ديناميات دمج البائعين. المنظمون مثل المملكة المتحدة يدرسون مقترحات الأبواب الخلفية التقنية، لكن عدم اليقين يحافظ على تركيز الشراء على أدوات القوة الغاشمة المتقدمة وارتباط البيانات الوصفية.

تحليل الشرائح

حسب المكون: الخدمات تقود تحول السوق

تحتفظ البرمجيات بالشريحة المهيمنة البالغة 45% من سوق الطب الشرعي الرقمي الأوروبي في عام 2024، بفضل تسعير الاشتراك المدروس والتحديثات المستمرة للميزات التي تغطي تحليل قطع المحمول والسحابة وSaaS. إنفاق الأجهزة يبطئ حيث تنتقل مهام الاستحواذ إلى الآلات الافتراضية، ومع ذلك تبقى المفاتيح المملوكة لاستخراج الرقاقة وأجهزة منع الكتابة عالية السرعة ضرورية للتحقيقات الجنائية الخطيرة. إجمالاً، نموذج التشغيل المركز على الخدمة يضع المزودين في موقف لالتقاط ميزانيات التوسع مع حماية العملاء من نقص المهارات.

سجلت الخدمات أسرع معدل نمو سنوي مركب قدره 11.2% بين 2025-2030 حيث تسند الشركات جمع الأدلة المعقدة إلى فرق متخصصة تشغل مختبرات عن بعد وتحليلات عند الطلب. المؤسسات المالية الكبيرة توقع عقود طب شرعي مدار متعددة السنوات تدمج الاستشاريين خلال دورات اختبار المرونة المطلوبة بواسطة DORA.[4]سلطة المصرفية الأوروبية، "التحضيرات للإبلاغ عن سجلات DORA للمعلومات،" eba.europa.euالبائعون يتميزون من خلال سير عمل التوثيق الجاهز للمحكمة وتكاملات API مع مجموعات الاكتشاف الإلكتروني، مما يقلل احتكاك التسليم للمستشارين القانونيين

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب النوع: الطب الشرعي للأجهزة المحمولة يقود تطور السوق

استحوذت المنصات المحمولة على 35% من حجم سوق الطب الشرعي الرقمي في أوروبا في عام 2024، عاكسة انتشار الهواتف الذكية عبر سير العمل الشخصي والمؤسسي. يركز المحققون على قطع الدردشة المشفرة وبيانات دمج المستشعرات وربط جدولة القطع الأثرية لإعادة إنشاء رحلات المستخدم. الأجهزة القابلة للارتداء المصاحبة تضيف طبقة أدلة أخرى، مما يرسخ تحليل الهاتف المحمول كتخصص أساسي.

ينمو الطب الشرعي السحابي بمعدل نمو سنوي مركب قدره 11.4% حيث ينقل SaaS متعدد المستأجرين الأدلة الرئيسية خارج المباني. يقدم المزودون الآن أدوات لقطة تجمد الحالات الافتراضية وتؤتمت رسم الولاية القضائية للحفاظ على الصحة القانونية. حصة الطب الشرعي للحاسوب تنخفض، رغم أن قطع نقطة النهاية لا تزال ترسو تحقيقات التهديد الداخلي والاحتيال. أنواع الأدلة الناشئة للمركبات وإنترنت الأشياء تحفز المنصات المتكاملة القادرة على ربط بيانات السجل من وحدات التحكم الإلكترونية والمستشعرات الذكية والسحب المركزية في ملف حالة واحد.

حسب الأداة: تحليل البيانات يحول قدرات التحقيق

احتفظت حلول الحصول على البيانات والحفظ بـ 32% من حصة سوق الطب الشرعي الرقمي في أوروبا في عام 2024 لأن سلامة سلسلة الحجز تبدأ في نقطة الالتقاط. منتجات التصوير الآن تحفز التجميع التلقائي SHA-512 ومزامنة خزانة الأدلة لدعم معايير التحقق في قاعة المحكمة.

يسجل تحليل البيانات الشرعي معدل نمو سنوي مركب قدره 10.91% حيث محركات التعلم الآلي تربط قطع الدردشة والموقع والمالية خلال دقائق، منهارة دورات المراجعة اليدوية. أدوات المراجعة والإبلاغ تتطور لتمكين فرق الحالة متعددة الولايات القضائية من التعليق على القطع الأثرية في آن واحد، مدمجة مسارات المراجعة. إنفاق أدوات فك التشفير يرتفع، لكن النمو يبقى محدوداً نظراً للنقاش التنظيمي المستمر حول تفويضات الوصول القانوني.

حسب حجم المؤسسة: المؤسسات الصغيرة والمتوسطة تسرّع اعتماد الطب الشرعي الرقمي

المؤسسات الكبيرة لا تزال تمثل الجزء الأكبر من الإنفاق، ومع ذلك تضيف المؤسسات الصغيرة والمتوسطة أكثر العملاء الجدد بمعدل نمو سنوي مركب قدره 10.7% حتى عام 2030. تشريعات الاتحاد الأوروبي تعين واجبات إبلاغ الحوادث المتطابقة للشركات الأصغر، مجبرة إياها على اعتماد مجموعات طب شرعي SaaS ميسورة التكلفة تجمع كتيبات آلية وقوالب تنظيمية. البرامج الوطنية للمنح تعوض تكاليف الامتثال، معززة نشاط خط أنابيب البائعين في قطاعات التصنيع والتجزئة والخدمات المهنية.

يشهد سوق الطب الشرعي الرقمي في أوروبا إطلاق كليات المجتمع والغرف الإقليمية دورات أوراق اعتماد مصغرة لسد الفجوات المهارية المكشوفة بواسطة اعتماد المؤسسات الصغيرة والمتوسطة. مزودو الأمان المدار يشتركون مع مختبرات الطب الشرعي المتخصصة لتقديم دعم الطبقة الثانية، مضمونين أن المحققين يمكنهم تصعيد تحليل القطع الأثرية المعقد دون موظفين بدوام كامل. مع الوقت، اعتماد المؤسسات الصغيرة والمتوسطة يوسع الإيرادات القابلة للعنونة مع تنويع مجموعات بيانات الحوادث المستخدمة لتدريب محركات الذكاء الاصطناعي.

حسب صناعة المستخدم النهائي: قطاع المصارف والخدمات المالية وأمان المعلومات يقود النمو السريع

سيطرت الوكالات الحكومية وإنفاذ القانون على 58% من إيرادات عام 2024، ومع ذلك ينمو مجال المصارف والخدمات المالية وأمان المعلومات بأسرع وتيرة بمعدل نمو سنوي مركب قدره 11.5% حيث يربط المشرفون تسجيل المرونة التشغيلية بنضج الطب الشرعي. البنوك تنشر بحيرات أدلة مركزية تغذي لوحات مخاطر آلية تترجم القطع التقنية إلى مرئيات تأثير مالي للمجالس.

مشغلو الاتصالات يرقون بوابات التنصت القانوني لاستيعاب سجلات شرائح الجيل الخامس، بينما تستثمر أنظمة الرعاية الصحية في سلاسل مراجعة غير قابلة للتغيير لحماية سرية المرضى. مرافق الطاقة تجرب جامعات طب شرعي على شبكات SCADA لإرضاء NIS2، والبوابات الإلكترونية التجارية تدمج التقاط أدلة احتيال الدفع لتسريع نزاعات رد الشحنة. الاعتماد القطاعي المتنوع يدمج سوق الطب الشرعي الرقمي في أوروبا بعمق عبر الاقتصاد الحقيقي.

التحليل الجغرافي

احتفظت المملكة المتحدة بموقع القيادة البالغ 22% في عام 2024، مدعومة بقطاع أمان سيبراني ولد 13.2 مليار جنيه إسترليني (16.7 مليار دولار أمريكي) في الإيرادات وصدر 7.2 مليار جنيه إسترليني (9.1 مليار دولار أمريكي) في الخدمات. العمل السياسي النشط على قانون الأمان السيبراني والمرونة والموقف العام ضد إساءات الإعلام التركيبي يحفز استثماراً إضافياً في أدوات تحليل الطب الشرعي للتزييف العميق. رؤوس الأموال تستمر في التدفق إلى بائعي تكنولوجيا الأمان، معززة مجموعة الابتكار الوطنية.

تقف ألمانيا كأكبر سوق قاري واحد بعد الإبلاغ عن 178.6 مليار يورو (190.8 مليار دولار أمريكي) في أضرار الجرائم السيبرانية خلال عام 2024. المبادرات الفيدرالية لتوسيع المختبرات المعتمدة وفق ISO/IEC 17025 وبرامج تدريب فراونهوفر تقوي خط أنابيب المواهب المهنية. فرنسا تستفيد من صندوقها للأمان السيبراني البالغ مليار يورو (1.1 مليار دولار أمريكي) تحت فرنسا 2030، مع 39 مليون يورو (41.7 مليون دولار أمريكي) مخصص لـ 17 مشروعاً مستهدفاً يشمل الطب الشرعي للجيل التالي.

تسجل بولندا أسرع معدل نمو سنوي مركب قدره 10.9% على خلفية برامج سيبرانية حكومية بقيمة 2.5 مليار دولار أمريكي وأعلى معدل حوادث في الاتحاد الأوروبي بنسبة 32% بين الشركات. التعاون النوردي يشتد بعد هجمات DDoS واسعة النطاق، مع النرويج تتوقع سوقاً بقيمة 20.65 مليون دولار أمريكي بحلول عام 2029 بنمو 10.07%. استراتيجية النمو الرقمي في الدنمارك ودراسة اقتصاد البيانات في النرويج تؤكد الاعتراف المشترك بأن إدارة الأدلة الرقمية أمر بالغ الأهمية للسيادة الاقتصادية

المشهد التنافسي

يبقى سوق الطب الشرعي الرقمي في أوروبا مركزاً بشكل معتدل؛ أفضل خمسة بائعين يسيطرون مجتمعين على حوالي 48% من الإيرادات، تاركين مجالاً للداخلين المتخصصين. نمت Cellebrite إيراداتها السنوية المتكررة بنسبة 26% إلى 346 مليون دولار أمريكي في عام 2024، مدفوعة بوحدات الذكاء الاصطناعي التي تضغط مراجعة الحالات من شهور إلى أسابيع. دفع الشركة لترخيص FedRAMP يشير إلى تطابق استراتيجي مع تفويضات السحابة السيادية في قطاعات الدفاع والأمان العام.

الشركات الناشئة الأكاديمية مثل "Spidernet" لجامعة وينشستر تظهر كيف تؤدي مختبرات البحث إلى تجاريل خوارزميات الرسم على نطاق السحابة التي تتتبع "الحمض النووي" الرقمي عبر أنظمة بيئية للأجهزة الذكية. الشركات الناشئة المتخصصة تركز على حاصدات سجل IoV وخزائن الأدلة المقاومة للكم، مستغلة فجوات المنتجات في مجموعات الشركات الراسخة. المتكاملون المعروفون يشتركون مع مشغلي الاتصالات لإدراج مجسات التنصت القانوني في حافة الجيل الخامس، موسعين إيرادات الخدمة المدارة القابلة للعنونة.

نشاط الاندماج والاستحواذ يدور حول اكتساب المواهب والتوسع عبر الحدود. البائعون يشترون مختبرات متخصصة في بولندا ودول البلطيق لتأمين مقاعد المحللين منخفضة التكلفة وخبرة اللغة المحلية. التحالفات الاستراتيجية مع مزودي التكنولوجيا القانونية تساعد في تحويل القطع الشرعية مباشرة إلى مخرجات الاكتشاف الإلكتروني، مما يضع الموردين كشركاء دعم التقاضي الشاملين. إجمالاً، سرعة الابتكار والتعقيد التنظيمي يحددان أن الميزة التنافسية تعتمد على البحث والتطوير المستمر ومحاذاة الامتثال.

قادة صناعة الطب الشرعي الرقمي في أوروبا

-

MSAB AB

-

LogRhythm Inc.

-

IBM Corporation

-

PricewaterhouseCoopers LLP

-

Nuix Ltd.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- مارس 2025: خصصت BPI France 25 مليون يورو (26.7 مليون دولار أمريكي) للشركات الناشئة في البلوك تشين، موسعة أدوات التحقيق لتتبع الأصول المشفرة.

- مارس 2025: أطلقت فرنسا PROQCIMA تحت فرنسا 2030، مخصصة 1.8 مليار يورو (1.9 مليار دولار أمريكي) لنماذج أولية للحوسبة الكمية مع تأثيرات مباشرة على الطب الشرعي لما بعد الكم.

- يناير 2025: دخل DORA حيز التطبيق الكامل، ملزماً الكيانات المالية بالحفاظ على سجلات مفصلة لموردي تكنولوجيا المعلومات والاتصالات واختبار المرونة الدوري، معززاً بذلك إنفاق الاستعداد الشرعي.

- نوفمبر 2024: أظهر تقرير استثمارات NIS من ENISA المؤسسات تخصص 9% من ميزانيات تكنولوجيا المعلومات للأمان وتخطط لإضافات موظفين، مؤكدة تزايد أعباء العمل الشرعي.

نطاق تقرير سوق الطب الشرعي الرقمي في أوروبا

الطب الشرعي الرقمي هو تحديد وحفظ وتحليل وعرض الأدلة الرقمية. الطب الشرعي الرقمي يمكّن من استخراج الأدلة من خلال تحليل وتقييم البيانات من الأجهزة الرقمية ويُستخدم لاسترداد وفحص البيانات مع الحفاظ على أصالتها.

مختلف أنواع الطب الشرعي الرقمي، بما في ذلك الطب الشرعي للمحمول والحاسوب والشبكة والأنواع الأخرى (طب شرعي البريد الإلكتروني والسحابة ووسائل التواصل الاجتماعي وإنترنت الأشياء والقرص وقاعدة البيانات)، مدروسة في نطاق هذا التقرير.

أحجام السوق والتوقعات مقدمة من حيث القيمة (مليون دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| الأجهزة |

| البرمجيات |

| الخدمات |

| الطب الشرعي للحاسوب |

| الطب الشرعي للأجهزة المحمولة |

| الطب الشرعي للشبكة |

| الطب الشرعي السحابي |

| الطب الشرعي لقاعدة البيانات |

| الطب الشرعي لإنترنت الأشياء والأجهزة المدمجة |

| الحصول على البيانات والحفظ |

| استرداد البيانات وإعادة البناء |

| تحليل البيانات الشرعي |

| المراجعة والإبلاغ |

| فك التشفير الشرعي وكسر كلمات المرور |

| المؤسسات الكبيرة |

| المؤسسات الصغيرة والمتوسطة |

| الوكالات الحكومية وإنفاذ القانون |

| المصارف والخدمات المالية وأمان المعلومات |

| تكنولوجيا المعلومات والاتصالات |

| الرعاية الصحية |

| التجزئة والتجارة الإلكترونية |

| الطاقة والمرافق |

| التصنيع |

| النقل واللوجستيات |

| الدفاع والفضاء |

| التعليم |

| المملكة المتحدة |

| ألمانيا |

| فرنسا |

| إيطاليا |

| إسبانيا |

| البلدان النوردية |

| باقي أوروبا |

| حسب المكون | الأجهزة |

| البرمجيات | |

| الخدمات | |

| حسب النوع | الطب الشرعي للحاسوب |

| الطب الشرعي للأجهزة المحمولة | |

| الطب الشرعي للشبكة | |

| الطب الشرعي السحابي | |

| الطب الشرعي لقاعدة البيانات | |

| الطب الشرعي لإنترنت الأشياء والأجهزة المدمجة | |

| حسب الأداة | الحصول على البيانات والحفظ |

| استرداد البيانات وإعادة البناء | |

| تحليل البيانات الشرعي | |

| المراجعة والإبلاغ | |

| فك التشفير الشرعي وكسر كلمات المرور | |

| حسب حجم المؤسسة | المؤسسات الكبيرة |

| المؤسسات الصغيرة والمتوسطة | |

| حسب صناعة المستخدم النهائي | الوكالات الحكومية وإنفاذ القانون |

| المصارف والخدمات المالية وأمان المعلومات | |

| تكنولوجيا المعلومات والاتصالات | |

| الرعاية الصحية | |

| التجزئة والتجارة الإلكترونية | |

| الطاقة والمرافق | |

| التصنيع | |

| النقل واللوجستيات | |

| الدفاع والفضاء | |

| التعليم | |

| حسب البلد | المملكة المتحدة |

| ألمانيا | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| البلدان النوردية | |

| باقي أوروبا |

الأسئلة الرئيسية المجابة في التقرير

ما هو الحجم الحالي لسوق الطب الشرعي الرقمي في أوروبا؟

السوق مقدر بـ 2.19 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 3.57 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب قدره 10.25%.

أي مكون ينمو بأسرع وتيرة؟

تنمو الخدمات بمعدل نمو سنوي مركب قدره 11.2% حيث تقوم المؤسسات بإسناد مهام جمع وتحليل الأدلة المعقدة إلى الخارج.

لماذا يستثمر قطاع المصارف والخدمات المالية وأمان المعلومات بكثافة في الطب الشرعي الرقمي؟

يفرض قانون المرونة التشغيلية الرقمية تسجيل الحوادث المستمر واختبار المرونة الإلزامي، مما يدفع الإنفاق بمعدل نمو سنوي مركب قدره 11.5% داخل البنوك وشركات التأمين.

كيف يؤثر اللائحة العامة لحماية البيانات على التحقيقات الشرعية؟

تفرض اللائحة العامة لحماية البيانات قواعد صارمة لتقليل البيانات وتقييمات الخصوصية الإلزامية، مما يضيف تكلفة ووقتاً إلى الحصول على الأدلة.

أي منطقة جغرافية تظهر أسرع نمو؟

تتصدر بولندا بمعدل نمو سنوي مركب قدره 10.9% بسبب معدلات الحوادث العالية والاستثمارات الحكومية في الأمن السيبراني بقيمة 2.5 مليار دولار أمريكي.

ما التكنولوجيا الناشئة التي ستعيد تشكيل الأدوات الشرعية؟

التحليلات المدعومة بالذكاء الاصطناعي التي تربط القطع الأثرية متعددة المصادر في الوقت الفعلي تقلل من الجداول الزمنية للتحقيق وتمكن من البحث الاستباقي عن التهديدات عبر بيئات الجيل الخامس والسحابة.

آخر تحديث للصفحة في: