حجم وحصة سوق منتجات الجمال والعناية الشخصية في أوروبا

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

| حجم السوق (2025) | 146.93 مليار دولار أمريكي |

| حجم السوق (2030) | 180.32 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.27% CAGR |

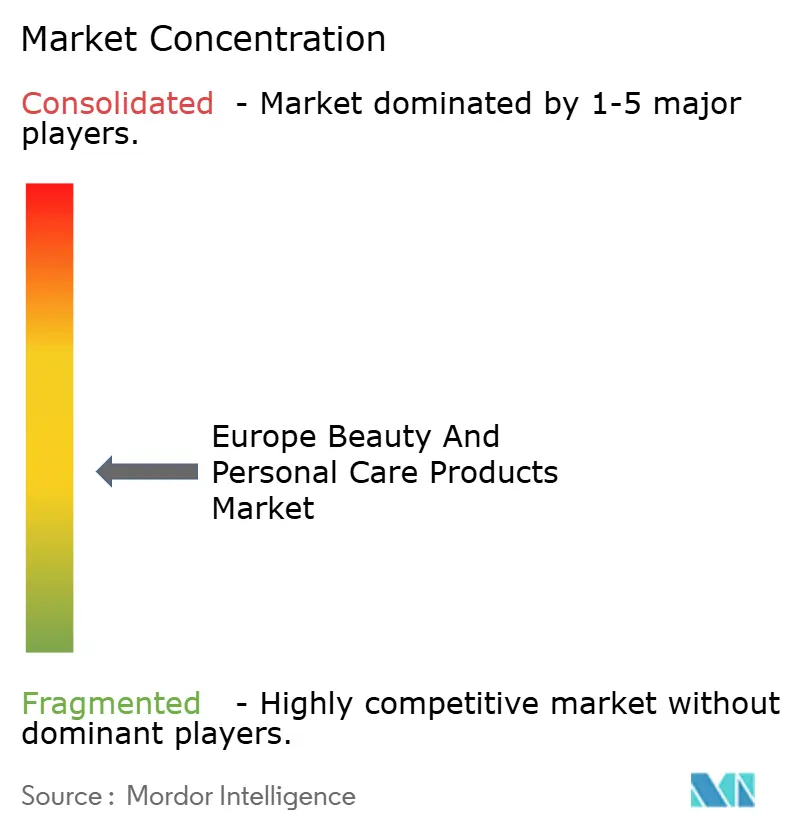

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق منتجات الجمال والعناية الشخصية في أوروبا من قبل موردور إنتليجنس

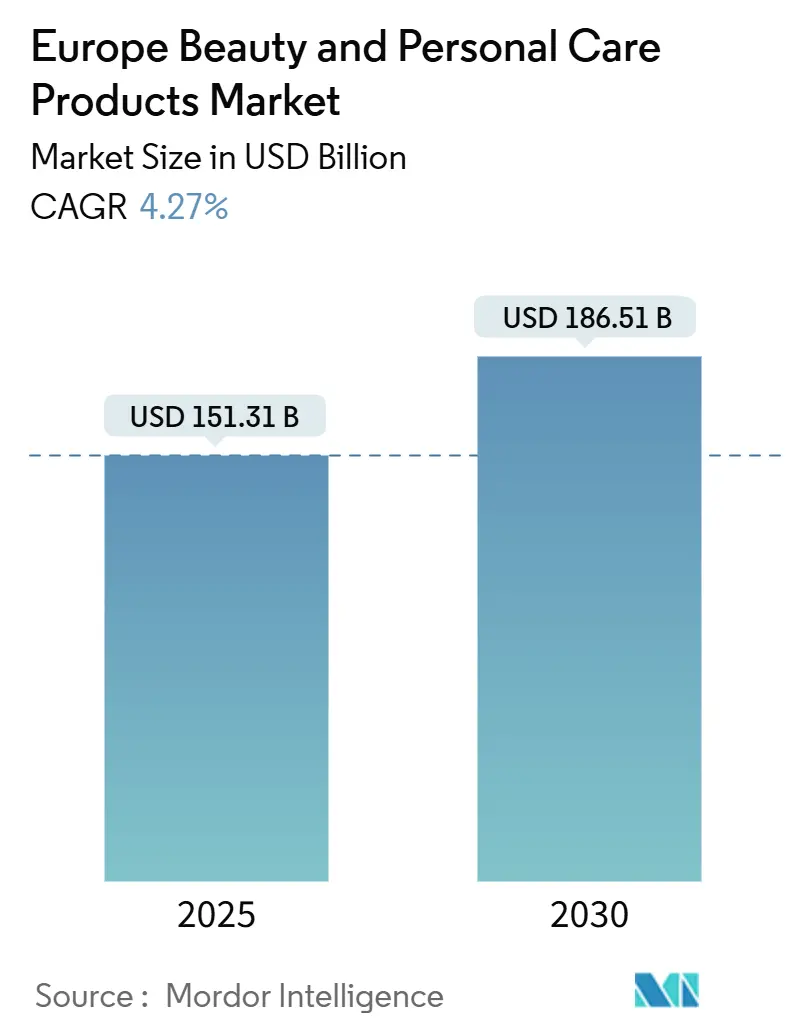

يقدر سوق الجمال والعناية الشخصية الأوروبي بـ 151.31 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 186.51 مليار دولار أمريكي بحلول عام 2030، مسجلاً معدل نمو سنوي مركب قدره 4.27%. مع استفادة التجارة الإلكترونية من التخصيص المعتمد على البيانات لتعزيز الهوامش، تعيد الاتجاهات مثل التميز الفاخر وإعادة صياغة المكونات الطبيعية وقوانين الاستدامة الصارمة تعريف خلق القيمة. تهيمن ألمانيا على حصة كبيرة تبلغ 16.81% من كعكة الإيرادات، مدفوعة بقاعدة المستهلكين القوية والبنية التحتية المتينة واللاعبين الراسخين في السوق. ومع ذلك، تسير المملكة المتحدة في مسار نمو أسرع، حيث تفتخر بمعدل نمو سنوي مركب قدره 4.82%، مما يعكس ديناميكيات السوق المتطورة والتركيز المتزايد على الابتكار والتكيف مع تحديات ما بعد البريكست. مع انطلاق حظر الجسيمات البلاستيكية الدقيقة بحلول عام 2029، تكتسب ادعاءات الملصقات النظيفة زخماً، مما يوجه العلامات التجارية نحو المواد الفعالة المعتمدة على الزيوت النباتية ويعزز العبوات القابلة لإعادة التعبئة لتلبية طلب المستهلكين على الحلول المستدامة والصديقة للبيئة. تؤدي الخسائر السنوية البالغة 3 مليار يورو من المنتجات المقلدة إلى تآكل ثقة المستهلكين بشكل كبير، مما يدفع لاعبي الصناعة إلى تبني تقنيات متقدمة مثل وسم البلوك تشين والتتبع المعتمد على رموز الاستجابة السريعة[1]المصدر: مكتب الملكية الفكرية للاتحاد الأوروبي، "التأثير الاقتصادي للتقليد في قطاعات الملابس ومستحضرات التجميل والألعاب في الاتحاد الأوروبي"، euipo.europa.eu. تهدف هذه الإجراءات إلى تعزيز شفافية سلسلة التوريد وضمان صحة المنتجات وإعادة بناء ثقة المستهلكين في السوق.

النقاط الرئيسية للتقرير

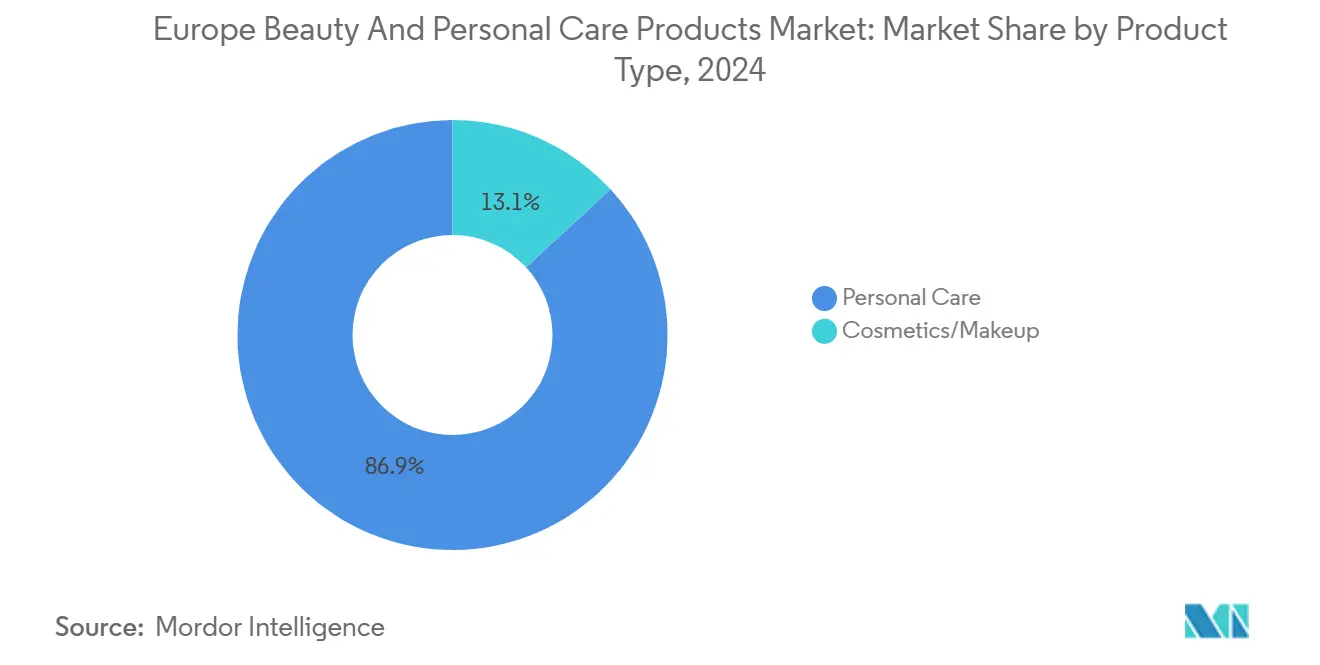

- حسب نوع المنتج، تصدرت العناية الشخصية سوق الجمال والعناية الشخصية في أوروبا بحصة 86.86% في عام 2024 ومن المقرر أن تسجل معدل نمو سنوي مركب قدره 4.87% حتى عام 2030.

- حسب الفئة، استحوذت الفئة الفاخرة على 33.76% من الإيرادات في عام 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 5.71% بين 2025-2030.

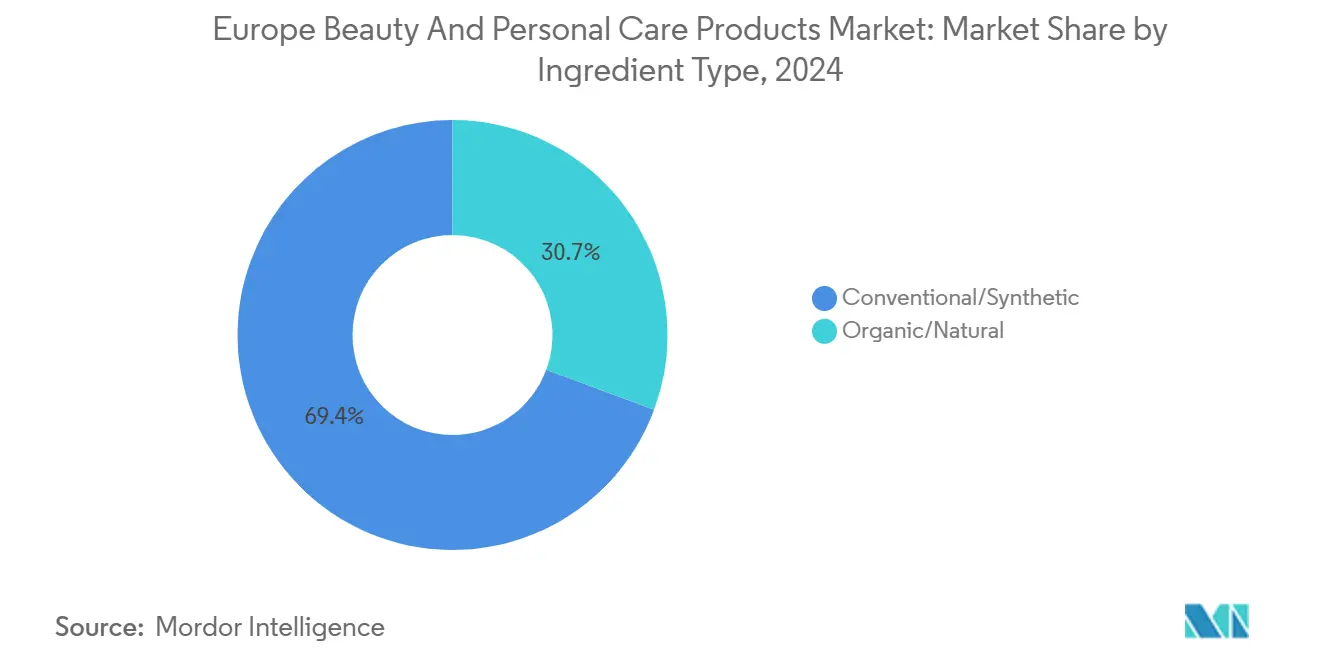

- حسب المكونات، احتفظت التركيبات التقليدية بحصة 69.35% في عام 2024 بينما من المتوقع أن تسجل المنتجات الطبيعية والعضوية معدل نمو سنوي مركب قدره 6.02% حتى عام 2030.

- حسب التوزيع، استحوذت الصيدليات/متاجر الأدوية على 33.38% من مبيعات عام 2024، بينما التجارة الإلكترونية في طريقها لتحقيق معدل نمو سنوي مركب قدره 6.28% في نفس الأفق الزمني.

- حسب الجغرافيا، هيمنت ألمانيا على 16.81% من حصة سوق الجمال والعناية الشخصية في أوروبا لعام 2024؛ تمثل المملكة المتحدة السوق الرئيسي الأسرع نمواً بمعدل نمو سنوي مركب متوقع قدره 4.82% حتى عام 2030.

اتجاهات ورؤى سوق منتجات الجمال والعناية الشخصية في أوروبا

تحليل تأثير العوامل المحركة

| العامل المحرك | (~)% التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التميز الفاخر يتفوق على نمو السوق الجماهيري | +1.2% | الجوهر الغربي؛ ينتشر شرقاً | المدى المتوسط (2-4 سنوات) |

| ارتفاع في التجارة الإلكترونية المباشرة للمستهلك والأسواق الإلكترونية | +0.8% | على مستوى الاتحاد الأوروبي؛ الأقوى في هولندا وأيرلندا والدنمارك | المدى القصير (≤ سنتان) |

| تفضيل التركيبات النظيفة والصديقة للميكروبيوم | +0.7% | ألمانيا وفرنسا وهولندا | المدى المتوسط (2-4 سنوات) |

| "التجميل الجلدي" الشامل للأعمار في العناية بالشعر | +0.6% | ألمانيا والمملكة المتحدة وفرنسا | المدى الطويل (≥ 4 سنوات) |

| التخصيص الفائق المدعوم بالذكاء الاصطناعي | +0.5% | المملكة المتحدة وألمانيا وهولندا | المدى المتوسط (2-4 سنوات) |

| الوعي بالعناية بالفم | +0.4% | شمال أوروبا | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التميز الفاخر يتفوق على نمو السوق الجماهيري

في أوروبا، تتفوق خطوط الجمال والعناية الشخصية الفاخرة على النمو الإجمالي للسوق بمعدل يقارب الضعف. يرى المستهلكون الآن التركيبات عالية الأداء كضروريات يومية وليس مجرد ترف، مدفوعين بالتفضيل المتزايد للمنتجات التي تحقق نتائج ملموسة. تحقق المنتجات ذات التحقق الجلدي وادعاءات التوجه نحو العافية أسعاراً أعلى، حيث تتماشى مع التركيز المتزايد للمستهلكين على الصحة والعناية الذاتية. يتجلى هذا الاتجاه في المبيعات القياسية لبايرسدورف البالغة 9.9 مليار يورو في عام 2024، مدفوعة بشكل كبير بالابتكارات في خط العناية بالبشرة يوسيرين، والذي يجمع بين البحث العلمي والتركيبات المتقدمة. تحول الشركات متعددة الجنسيات الكبرى تركيزها ورؤوس أموالها نحو المحافظ الراقية للاستفادة من هذا الطلب. مثال على ذلك استحواذ يونيليفر على دكتور سكواتش، إلى جانب طموحها لرفع مساهمة القطاع الفاخر في دوران المجموعة إلى 50%. علاوة على ذلك، تبقى حقوق الملكية للعلامة التجارية، المدعومة بالبيانات السريرية وأنظمة التوصيل الفريدة، قوية حتى في ظل تحديات تكلفة المعيشة السائدة، حيث يعطي المستهلكون الأولوية للجودة والفعالية على التكلفة.

ارتفاع في التجارة الإلكترونية المباشرة للمستهلك والأسواق الإلكترونية

في عام 2024، تسوق 77% من سكان الاتحاد الأوروبي عبر الإنترنت، حيث شكلت مستحضرات التجميل 20% من تلك المشتريات[2]المصدر: يوروستات، "التسوق عبر الإنترنت في الاتحاد الأوروبي يواصل النمو"، ec.europa.eu. تتصدر هولندا بمعدل اختراق 94%، مما يبرز التبني السريع للبلاد لاتجاهات الجمال الرقمي مدفوعاً بارتفاع انتشار الإنترنت والبنية التحتية المتقدمة للتجارة الإلكترونية وتفضيل المستهلكين للراحة. تمكن منصات البيع المباشر للمستهلك (D2C) العلامات التجارية من جمع بيانات الطرف الصفر، مثل تفضيلات العملاء وسلوك الشراء والتغذية الراجعة، مما يمكنها من تعديل تشكيلات المنتجات بسرعة وإطلاق حملات تسويقية مستهدفة والحفاظ على هوامش إجمالية كانت تُسلم سابقاً لتجار التجزئة التقليديين. بالإضافة إلى ذلك، فإن ميزات مطابقة الألوان المدعومة بالذكاء الاصطناعي والتجربة الافتراضية لا تقلل فقط من المرتجعات من خلال مساعدة العملاء على اتخاذ اختيارات أكثر دقة بل تعزز أيضاً تجربة التسوق الإجمالية. تبني هذه الأدوات ثقة المستهلكين في المشتريات عبر الإنترنت، مما يؤدي في النهاية إلى دفع تحويلات مبيعات أعلى وتعزيز ولاء العلامة التجارية ووضع العلامات التجارية لتنافس بشكل أفضل في سوق رقمي متزايد.

تفضيل التركيبات النظيفة والصديقة للميكروبيوم

ابتداءً من فبراير 2025، تدفع القيود الجديدة على الأشكال النانوية للنحاس والفضة والذهب والبلاتين تحولاً كبيراً نحو النباتات والتخمرات الحيوية كحلول بديلة. هذه القيود تدفع الابتكار في مصادر المكونات واستراتيجيات التركيب وتطوير المنتجات داخل صناعة الجمال. في عام 2024، استحوذت أوروبا على 48% من الواردات العالمية من الزيوت النباتية والعطرية لتطبيقات الجمال، مما يعزز نظاماً بيئياً قوياً للمواد الخام يدعم هذا التحول[3]المصدر: مركز تعزيز الواردات من البلدان النامية، "ما هو الطلب على المكونات الطبيعية لمستحضرات التجميل في السوق الأوروبي؟"، www.cbi.eu. تمكن سلسلة التوريد القوية هذه المصنعين من استكشاف مكونات طبيعية متنوعة وإنشاء تركيبات مستدامة. تمزج العلامات التجارية بشكل متزايد بين المحققات الطبيعية والفعالية المتحققة سريرياً لتلبية مطالب المستهلكين من حيث السلامة والأداء. بالإضافة إلى ذلك، تلعب المواد الفعالة البروبيوتيكية الناشئة دوراً محورياً في ربط قصص صحة الجلد والمناعة، حيث تقدم فوائد متعددة الوظائف تتماشى مع تفضيلات المستهلكين المتطورة والتركيز المتزايد على العافية الشاملة.

"التجميل الجلدي" الشامل للأعمار في العناية بالشعر

مع تقدم سكان أوروبا في السن، يتحول التركيز من مجرد المحافظة على اللون إلى ضمان سلامة حاجز فروة الرأس وتغذية بصيلات الشعر. هذا التحول الديموغرافي قد دفع الطلب على حلول العناية بالشعر المتقدمة التي تعالج القضايا الجمالية والصحية على حد سواء. تؤكد محاولات لوريال في نماذج الجلد المطبوع حيوياً على بروتوكولات الاختبار المتطورة التي تمزج علوم الجلد بادعاءات العناية بالشعر، مما يمكن من تطوير منتجات أكثر دقة وفعالية. تسمح هذه النماذج المطبوعة حيوياً بطرق اختبار مبتكرة، مما يقلل الاعتماد على الأساليب التقليدية ويسرع تطوير الحلول المستهدفة. في ألمانيا والمملكة المتحدة، بدأت أمصال فروة الرأس الفاخرة، التي تفتخر الآن بمكونات مثل النياسيناميد والسيراميد، تنافس مكانة نظيراتها من أمصال الوجه. هذه المنتجات لا تعد فقط بصحة أفضل لفروة الرأس بل تحقق أيضاً سعراً مرتفعاً، مما يعكس قيمتها المدركة وفعاليتها وتماشيها مع تفضيلات المستهلكين للتركيبات عالية الجودة ومتعددة الوظائف.

تحليل تأثير العوامل المقيدة

| العامل المقيد | (~)% التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| قنوات التقليد والسوق الرمادي | -0.6% | فرنسا وإيطاليا ورومانيا الأكثر تأثراً | المدى القصير (≤ سنتان) |

| ضغط أسعار العلامات التجارية الخاصة للتجار | -0.5% | سلاسل السوبر ماركت في أوروبا الغربية | المدى المتوسط (2-4 سنوات) |

| لوائح الملصقات البيئية المجزأة | -0.4% | تحديات التنفيذ على مستوى الاتحاد الأوروبي | المدى الطويل (≥ 4 سنوات) |

| ارتفاع تكاليف التصنيع ومصروفات المواد الخام | -0.3% | مراكز التصنيع: ألمانيا وفرنسا وإيطاليا | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

قنوات التقليد والسوق الرمادي

في عام 2023، صادرت جمارك الاتحاد الأوروبي 152 مليون عنصر مقلد، بقيمة إجمالية مذهلة تبلغ 3.4 مiliار يورو. وبشكل ملحوظ، احتلت منتجات الجمال والعناية الشخصية مرتبة من بين أعلى خمس فئات متأثرة، مما يبرز ضعف هذا السوق أمام أنشطة التقليد. تحملت فرنسا عبئاً كبيراً، حيث شهدت انخفاضاً بقيمة 800 مليون يورو في دوران مستحضرات التجميل المشروعة. هذه الخسارة الكبيرة لم تؤثر فقط على اقتصاد البلاد بل قوضت أيضاً ثقة المستهلكين في منصات التجارة الإلكترونية، حيث تبقى عمليات التحقق من صحة المنتجات غير كافية وغامضة. انتشار البضائع المقلدة في الأسواق الإلكترونية جعل من الصعب بشكل متزايد على المستهلكين التمييز بين المنتجات الأصلية والمزيفة، مما يفاقم المشكلة أكثر. علاوة على ذلك، أصبحت وحدات حفظ المخزون الفاخرة (SKUs) أهدافاً رئيسية للمقلدين بسبب هوامش أرباحها العالية، مما يعرض حقوق العلامة التجارية للخطر ويزيد مصروفات الضمان ويجبر الشركات على تخصيص موارد إضافية لمكافحة أنشطة التقليد.

ضغط أسعار العلامات التجارية الخاصة للتجار

تكشف الإفصاحات التجارية الأخيرة أن مجموعات السوبر ماركت الرائدة تتوسع في خطوط علاماتها التجارية الخاصة، غالباً ما تسعرها أقل بنسبة 30-40% من العلامات التجارية الوطنية. هذا التحول مدفوع بالطلب المتزايد للمستهلكين على البدائل بأسعار معقولة لكن عالية الجودة، مما يسمح للسوبر ماركت بتعزيز موقعها التنافسي والاستحواذ على حصة سوقية أكبر. هذه المنتجات ذات العلامات التجارية الخاصة غالباً ما تقدم جودة مماثلة للعلامات التجارية الوطنية، مما يجعلها جذابة بشكل متزايد للمستهلكين الواعين بالتكلفة. لتبرير تسعيرها المرتفع، تتجه اللاعبين الراسخين إلى المواد الفعالة المحمية ببراءة اختراع وتجارب التعبئة المحسنة وفوائد برامج الولاء، والتي تهدف لخلق عرض قيمة متميز والحفاظ على ولاء العملاء. بديلاً عن ذلك، يتحول البعض نحو التصنيع بعلامة تجارية خاصة لحماية حجم مبيعاتهم وتنويع مصادر دخلهم والتكيف مع ديناميكيات السوق المتطورة.

تحليل القطاعات

حسب نوع المنتج: استقرار العناية الشخصية يرسي النمو

في عام 2024، هيمنت العناية الشخصية على مشهد الجمال والعناية الشخصية في أوروبا، حيث استحوذت على 86.86% من إجمالي المبيعات. حافظ هذا القطاع على معدل نمو سنوي مركب مستقبلي قدره 4.87%، مما يظهر مرونة حيث تبقى أساسيات النظافة غير تقديرية حتى أثناء التباطؤ الاقتصادي. داخل العناية الشخصية، برزت العناية بالبشرة كأكبر فئة فرعية، مقدرة بـ 27.7 مليار يورو، مدفوعة بالطلب المتزايد على حلول مكافحة الشيخوخة وعلاجات فرط التصبغ والمنتجات الداعمة لإصلاح الحاجز. تبعتها العناية بالشعر عن كثب، محققة إيرادات قدرها 16.8 مليار يورو، مدعومة بابتكارات مثل أمصال فروة الرأس وقوالب التنظيف الخالية من الكبريتات. استفادت العناية بالفم أيضاً من العقلية المتزايدة للصحة الوقائية، مما عزز هيمنة العناية الشخصية أكثر. واصلت منتجات الحمام والدش بأسعار جماهيرية تأمين أحجام أساسية ثابتة، بينما ساعدت أشكال التعبئة المستدامة مثل الحقائب القابلة لإعادة التعبئة والقوالب الصلبة على تحسين الهوامش دون التضحية بسهولة الوصول.

العناية الرجالية، التي كانت فئة متخصصة في السابق، أصبحت الآن واحدة من أسرع المجالات نمواً في سوق الجمال والعناية الشخصية الأوروبي. توسع القبول الاجتماعي لمنتجات العناية المخصصة للرجال بشكل كبير، مما شجع المزيد من الرجال على التعامل مع حلول العناية بالبشرة وتصفيف الشعر والنظافة الشخصية. يتم تسريع نمو الفئة من خلال الابتكارات المستهدفة مثل منظفات متعددة الوظائف والعناية الفاخرة باللحية ومنتجات البشرة المصممة للاحتياجات المحددة للذكور. تستفيد خطوط العطور أيضاً، مع إطلاقات محايدة جنسياً تجذب كلاً من الرجال والنساء، مما يوسع السوق المستهدف. هذا الزخم مدعوم أكثر بإعادة صياغة مزيلات العرق ومضادات التعرق، خاصة الخيارات الخالية من الألومنيوم، مما يعالج مخاوف سلامة المستهلكين ويجذب جمهوراً أوسع واعياً بالصحة. بينما لا تزال العناية الرجالية تمثل حصة أصغر مقارنة بالعناية الشخصية الأساسية، إلا أن توسعها السريع يشير إلى تحول طويل المدى في ديناميكيات السوق.

حسب الفئة: زخم الفئة الفاخرة يعيد تشكيل مزيج القيمة

في عام 2024، استحوذت خطوط الجمال والعناية الشخصية الفاخرة على حوالي ثلث إجمالي دوران السوق، مما يبرز حضورها القوي في مشهد الجمال الأوروبي. هذه العروض الفاخرة تغري المستهلكين بابتكارات جلدية تجميلية متطورة، مثل تغليف الريتينالديهايد النانوي، مما يبرر نقاط سعرية تتجاوز 80 يورو لمصل 30 مل. بينما شدد بعض المتسوقين أحزمتهم على العناصر التقديرية، يبقى الولاء للمنتجات الفاخرة في فئات العناية بالبشرة الأساسية راسخاً. تعزز دور العطور الفاخرة جاذبية هذا القطاع من خلال طرح محطات إعادة التعبئة، مما يزاوج بين الاستدامة وأجواء الحصرية. كرد فعل، تقدم العلامات التجارية الوطنية عبوات ذات قيمة مضافة وحزم ولاء، ساعية للحفاظ على المستهلكين الحساسين للأسعار من التراجع. مع مزيج من المصداقية العلمية وهيبة العلامة التجارية، لا يحافظ القطاع الفاخر على مكانته فحسب بل يتطلع لتوسيع حصته السوقية.

رغم حضورها المهم بالفعل، من المقرر أن تكون المنتجات الفاخرة أسرع قطاعات السوق نمواً، حيث تفتخر بمعدل نمو سنوي مركب متوقع قدره 5.71% حتى عام 2030. يضع مسار النمو هذا الخطوط الفاخرة لتستحوذ على نصف جميع الإيرادات الإضافية للصناعة خلال هذه الفترة، مما يؤكد دورها المحوري في توسع السوق. هذا الارتفاع مدفوع بالمستهلكين الذين يختارون التركيبات المعتمدة على الأداء والفوائد طويلة المدى في العناية الأساسية بالبشرة، حتى وهم يتنقلون عبر تحديات تكلفة المعيشة. بينما يوفر المتسوقون في فئات جمال معينة، يبقون ملتزمين بعناصر العناية بالبشرة الفاخرة عالية الفعالية. علاوة على ذلك، مبادرات إعادة التعبئة للعطور الفاخرة لا تتردد صدى فقط مع اتجاهات الاستدامة بل تعزز أيضاً ولاء العلامة التجارية، مما يعزز رابطاً عاطفياً يغذي النمو. مع تراجع قطاعات السوق الجماهيري - إما بسبب الإنفاق الحذر أو التحول إلى خيارات السوبر ماركت المحسنة - يضع نهج الفئة الفاخرة المعتمد على الابتكار موقعها لصعود سريع، متفوقة على جميع قطاعات السوق الأخرى.

حسب نوع المكونات: تسارع اعتماد المكونات الطبيعية

في عام 2024، هيمنت تركيبات الجمال والعناية الشخصية التقليدية على السوق الأوروبي، مؤمنة حصة 69.35%. هذه المنتجات العريقة، المنسوجة بعمق في روتين المستهلكين، تستفيد من توفرها الواسع وأسعارها التنافسية وأدائها المتسق عبر الفئات. حتى في مواجهة التدقيق التنظيمي المتزايد، مثل القيود على السيليكونات الحلقية D5 و D6 والرقابة المشددة على محتوى الجسيمات البلاستيكية الدقيقة، حافظت الأشكال التقليدية على صدارتها، خاصة في القطاعات عالية الأداء مثل مستحضرات التجميل الملونة. تلعب الأصباغ الاصطناعية دوراً حاسماً، مما يضمن الاستقرار والحيوية وطول العمر، مما يبقيها مفضلة في المجالات المعتمدة على الأداء. بدلاً من الإصلاحات الكاملة، تختار العديد من العلامات التجارية الجماهيرية والفاخرة تعديلات طفيفة في التركيب، مما يمكن الامتثال دون المساس بالملمس أو مدة الصلاحية. هذا المزيج من الألفة السوقية والفعالية المثبتة والتكيف التدريجي يعزز موقع التركيبات التقليدية في الصناعة، حتى مع تطور اللوائح وتفضيلات المستهلكين.

تبرز وحدات حفظ المخزون الطبيعية والعضوية كأسرع قطاع نمواً، مع توقعات تشير إلى معدل نمو سنوي مركب قدره 6.02% في سوق الجمال والعناية الشخصية الأوروبي. هذا الارتفاع في النمو يُعزى إلى حد كبير إلى التحولات التنظيمية، خاصة التخلص التدريجي من بعض السيليكونات واللوائح الأكثر صرامة للجسيمات البلاستيكية الدقيقة، مما يسرع الانتقال نحو المكونات الأكثر اخضراراً. هناك طلب متزايد على المواد الفعالة النباتية مثل الباكوشيول والسكوالين وفطر التريميلا، مدعومة بالتطورات في معالجة الكيمياء الخضراء التي تضمن إمداداً قابلاً للتوسع وعالي الجودة. تقود العناية بالبشرة هذا الاتجاه، خاصة حيث تواجه المنتجات التي تُترك على البشرة تدقيقاً مشدداً للمكونات ويسعى المستهلكون بشكل متزايد لخيارات أكثر أماناً واستدامة. المبادرات التنظيمية، مثل التوجيه 2024/825، الذي يفرض ادعاءات بيئية قابلة للتحقق، وضعت هيئات الاعتماد مثل COSMOS و NATRUE كلاعبين محوريين في ضمان الشفافية والثقة. مع تحول أولويات المستهلكين نحو المسؤولية البيئية ومبادئ الملصقات النظيفة، من المقرر أن تتفوق المنتجات الطبيعية والعضوية على نمو الفئة الأوسع.

حسب قناة التوزيع: التجارة الإلكترونية تأخذ الصدارة الهيكلية

في عام 2024، عززت الصيدليات ومتاجر الأدوية مكانتها كقناة التوزيع الأولى في أوروبا للجمال والعناية الشخصية، محتلة حصة سوقية قدرها 33.38%. قوتها متجذرة بعمق في ثقة المستهلكين، خاصة في فئات حساسية الجلد، حيث توصيات الصيادلة لها تأثير كبير. تبرز هذه المؤسسات في مجالات عالية المصداقية مثل مستحضرات التجميل الجلدية والعناية العلاجية بالبشرة ومنتجات الجمال الأخرى المتعلقة بالصحة. حتى مع ازدياد التجارة الإلكترونية، نحتت الصيدليات لنفسها مكانة متخصصة، تقدم استشارات شخصية واختيارات منتجات مفصلة ونصائح خبراء - مستوى خدمة تكافح المنصات الإلكترونية لمطابقته. بالإضافة إلى ذلك، دورها كوجهة ملائمة شاملة لكل من الوصفات الطبية وعناصر الجمال التي لا تحتاج وصفة طبية يعزز تكرار المتسوقين. مع تكيفها مع العصر الرقمي بخدمات مثل الوصفات الإلكترونية والنقر والجمع، تراهن الصيدليات بثبات على مصداقيتها السريرية للحفاظ على موقعها الرائد.

من المتوقع أن تبرز التجارة الإلكترونية كأسرع قناة نمواً للجمال والعناية الشخصية، متوقعة معدل نمو سنوي مركب قوي قدره 6.28% حتى عام 2030. هذا الزخم مدفوع بابتكارات مثل الاستشارات الافتراضية، التي تحاكي المساعدة داخل المتجر، والتسليم في نفس اليوم، مما يسد فجوة الراحة مع منافذ البيع التقليدية. بساطة اللوجستيات عبر الحدود سهلت الوصول للعلامات التجارية الدولية، مما دفع مستحضرات التجميل إلى مقدمة التجارة الإلكترونية. تعرض دول مثل هولندا وأيرلندا مشهداً رقمياً ناضجاً للجمال، بينما الأسواق الإلكترونية الناشئة مثل رومانيا وهنغاريا تقدم فرص نمو غير مستغلة. ازدياد التجارة الاجتماعية، المتمثل في أحداث البث المباشر وإطلاقات المنتجات المدفوعة بالمؤثرين والتسوق المباشر للسلة أثناء الجلسات التفاعلية، يدفع هذا الاتجاه أكثر. علاوة على ذلك، نماذج التجديد القائمة على الاشتراك تعزز ولاء العملاء، مما يضمن أن الصعود السريع للتجارة الإلكترونية يقترن بمصادر إيرادات مستدامة.

التحليل الجغرافي

ألمانيا، بحصة 16.81% من سوق الجمال والعناية الشخصية في أوروبا في عام 2024، تتمتع بمزايا مثل الإنفاق العالي للفرد والموقف الرائد في لوائح سلامة المواد الكيميائية وقاعدة مستهلكين تعطي الأولوية للفعالية المثبتة. اللاعبون المحليون، وخاصة بايرسدورف، يوجهون البحث والتطوير نحو متخصصات مثل البشرة الحساسة وفرط التصبغ، مما يعزز المبيعات الفاخرة. تركيز البلاد على الابتكار والاستدامة يعزز موقعها في السوق أكثر، حيث يطالب المستهلكون بشكل متزايد بمنتجات صديقة للبيئة ومدعومة علمياً.

من المقرر أن تقود المملكة المتحدة النمو بمعدل نمو سنوي مركب متوقع قدره 4.82% حتى عام 2030. رغم تقلبات العملة بعد البريكست، يبقى الطلب على العناية الفاخرة بالبشرة واتجاهات العناية الرجالية المتزايدة قوياً. بالإضافة إلى ذلك، مكانة لندن كمركز لوجستي عالمي للتجارة الإلكترونية تعزز صادرات البيع المباشر للمستهلك إلى أمريكا الشمالية وآسيا. المشهد التجاري الديناميكي للمملكة المتحدة، إلى جانب بنيتها التحتية الرقمية القوية، يدعم نمو العلامات التجارية الراسخة والناشئة على حد سواء، مما يجعلها سوقاً رئيسياً للابتكار والتوسع.

تلعب فرنسا وإيطاليا وإسبانيا أدواراً محورية في التخصص الفئوي: تقود فرنسا في العطور الفاخرة؛ تستفيد إيطاليا من إرثها الحرفي في مستحضرات التجميل الملونة؛ ومناخ إسبانيا المشمس يعزز شعبية منتجات الحماية من الأشعة فوق البنفسجية. في الوقت نفسه، تحديات التقليد في فرنسا تبرز الحاجة الملحة لتقنيات المصادقة، حيث يبقى القطاع الفاخر شديد الضعف أمام هذه التهديدات. في أوروبا الشرقية، تشهد دول مثل بولندا ودول البلطيق ارتفاعاً في الدخول التصرفية وتطوراً سريعاً في التجارة الإلكترونية، مما يخلق فرصاً لهجن المنتجات الجماهيرية-الفاخرة. الوعي المتزايد للمستهلكين في المنطقة وتفضيلهم للمنتجات عالية الجودة يعزز إمكاناتها كسوق مربح لعلامات الجمال والعناية الشخصية.

المشهد التنافسي

يعرض السوق الأوروبي للجمال تركزاً معتدلاً، مسلطاً الضوء على مشهد تنافسي حيث تتنافس الشركات متعددة الجنسيات الراسخة مع اللاعبين المتخصصين الناشئين والتوسعات العدوانية للعلامات التجارية الخاصة. لوريال، مستفيدة من التكامل الشامل والاستشعار المدعوم بالذكاء الاصطناعي للطلب، تفتخر بهامش تشغيل قوي قدره 19.8%. نمو يونيليفر البالغ 4.1% في قطاع الجمال والعافية للربع الأول من عام 2025 يؤكد نجاح استراتيجيتها الفاخرة. في الوقت نفسه، بايرسدورف، بسمعتها في علوم البشرة، تؤمن مساحة رف مميزة، حتى مع تشديد سلاسل الصيدليات لتشكيلاتها.

هناك طلب متزايد على منتجات الجمال الشاملة للأعمار والتركيبات الصديقة للميكروبيوم، مما يقدم فرص مساحات فارغة. يستفيد المخربون من هذه الفجوات، مستخدمين نماذج البيع المباشر للمستهلك لتجاوز قنوات التجزئة التقليدية. تبني التكنولوجيا يبرز كميزة تنافسية محورية. مغامرات لوريال في تطوير البشرة المطبوعة حيوياً ومحتوى التسويق المولد بالذكاء الاصطناعي عبر CREAITECH تؤكد كيف يمكن لاستثمارات الابتكار الاستراتيجية أن تنحت مزايا سوقية.

الراسخون يميزون أنفسهم من خلال استثمارات التكنولوجيا: تجارب لوريال مع البشرة المطبوعة حيوياً تهدف للتحقق من الفعالية الخالية من القسوة، بينما تغوص يونيليفر في البلوك تشين لتتبع المكونات. ازدياد العلامات التجارية الخاصة في قنوات البقالة يدفع الأسعار للأسفل، مما يدفع قادة القطاع الجماهيري إما لرفع مستوى عروضهم أو تقديم تركيبات جاهزة للاستخدام للتجار. مع إنفاذ حظر الجسيمات البلاستيكية الدقيقة والقيود على المعادن النانوية، يبدو التجميع في الصناعة وشيكاً، مما يفضل الشركات المجهزة بخطوط تركيب قوية وفرق شؤون تنظيمية ماهرة.

قادة صناعة منتجات الجمال والعناية الشخصية في أوروبا

-

شركة لوريال

-

شركة بروكتر آند غامبل

-

شركة يونيليفر المحدودة

-

شركة بايرسدورف

-

شركة إستي لودر

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أغسطس 2025: كشفت نيفيا عن مصل الجينات اللاحقة الجديد بأسعار صديقة للميزانية. يفتخر المصل بتقنية إيبيسيلين الملكية للشركة متعددة الجنسيات الألمانية، المصممة خصيصاً لعكس علامات الشيخوخة المرئية وتعزيز طول عمر البشرة من خلال استهداف آليات البشرة الخلوية. هذا الإطلاق يبرز التزام نيفيا بالابتكار في سوق العناية بالبشرة.

- يناير 2025: أطلقت ليدل إسبانيا خطاً من منتجات العناية المهنية بالشعر. هذه المنتجات، المصنوعة بالشراكة مع سيكريت كود، مصممة لتلبية احتياجات أنواع الشعر المتنوعة وتقديم نتائج بجودة الصالون. من المقرر بيع المجموعة عبر 700 متجر في إسبانيا، مما يعكس التركيز الاستراتيجي لليدل إسبانيا على توسيع حضورها في سوق العناية الشخصية.

- مايو 2024: أعادت شركة مونو للعناية بالبشرة الفرنسية الناشئة تقديم خطها من المنتجات الطبيعية القابلة للذوبان في الماء. تضم مجموعة العناية بالوجه المجددة منظفاً ومزيل مكياج ومقشراً وتونر ومصل ليلي ومرطباً. هذه المنتجات مصاغة بعناية باستخدام بروتوكول متخصص يهدف لتعزيز ترطيب البشرة وتقليل علامات الشيخوخة، موجهة للمستهلكين الباحثين عن حلول عناية بالبشرة مستدامة وفعالة.

- أبريل 2024: بالتعاون مع المصفف المشهور روسانو فيريتي، الملقب بمايسترو الشعر العالمي، كشفت كيكو ميلانو عن خط شامل للعناية بالشعر. تشمل هذه المجموعة منتجات أساسية مثل الشامبو والبلسم والقناع والمصل ورذاذ الشعر، مصممة لتلبية احتياجات العناية المتنوعة بالشعر مع عكس خبرة وابتكار كل من العلامة التجارية والمصفف.

نطاق تقرير سوق منتجات الجمال والعناية الشخصية في أوروبا

يُعرف سوق الجمال والعناية الشخصية هنا كسلع استهلاكية لمستحضرات التجميل والعناية بالجسم. يشمل النطاق مستحضرات التجميل للوجه والشفاه ومنتجات العناية بالبشرة والعطور ومنتجات العناية الشخصية، مثل العناية بالشعر ومزيلات العرق ومنتجات الحلاقة.

سوق الجمال والعناية الشخصية في أوروبا مقسم حسب نوع المنتج وقناة التوزيع والفئة والجغرافيا. حسب نوع المنتج، يُقسم السوق إلى منتجات العناية الشخصية ومنتجات التجميل/المكياج. يُصنف قطاع منتجات العناية الشخصية أكثر إلى منتجات العناية بالشعر ومنتجات العناية بالبشرة ومنتجات الحمام والدش ومنتجات العناية بالفم والعطور والعطور ومزيلات العرق ومضادات التعرق. يُقسم قطاع مستحضرات التجميل/منتجات المكياج أكثر إلى منتجات مكياج الوجه ومنتجات مكياج العين ومنتجات مكياج الشفاه والأظافر. حسب قناة التوزيع، يُقسم السوق إلى المتاجر المتخصصة والسوبر ماركت/الهايبر ماركت ومتاجر الراحة/البقالة والصيدليات/متاجر الأدوية وقنوات التجارة الإلكترونية وقنوات التوزيع الأخرى. حسب الفئة، يُقسم السوق المدروس إلى منتجات فاخرة/ترفية وجماهيرية. يُقسم السوق حسب الجغرافيا إلى إسبانيا والمملكة المتحدة وألمانيا وفرنسا وإيطاليا وروسيا وباقي أوروبا.

لكل قطاع، تم تحديد حجم السوق والتوقعات على أساس القيمة (بالدولار الأمريكي).

| العناية الشخصية | العناية بالشعر | شامبو |

| بلسم | ||

| صبغة الشعر | ||

| منتجات تصفيف الشعر | ||

| أخرى | ||

| العناية بالبشرة | منتجات العناية بالوجه | |

| منتجات العناية بالجسم | ||

| منتجات العناية بالشفاه والأظافر | ||

| الحمام والدش | جل الاستحمام | |

| صابون | ||

| أخرى | ||

| العناية بالفم | فرشاة الأسنان | |

| معجون الأسنان | ||

| غسولات الفم والمضمضات | ||

| أخرى | ||

| منتجات العناية الرجالية | ||

| مزيلات العرق ومضادات التعرق | ||

| العطور والعطور | ||

| منتجات التجميل/المكياج | مستحضرات تجميل الوجه | |

| مستحضرات تجميل العين | ||

| منتجات مكياج الشفاه والأظافر | ||

| المنتجات الفاخرة |

| المنتجات الجماهيرية |

| الطبيعي والعضوي |

| التقليدي/الاصطناعي |

| السوبر ماركت/الهايبر ماركت |

| الصيدليات/متاجر الأدوية |

| متاجر التجارة الإلكترونية |

| قنوات أخرى |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| روسيا | |

| هولندا | |

| بولندا | |

| بلجيكا | |

| السويد | |

| باقي أوروبا |

| حسب نوع المنتج | العناية الشخصية | العناية بالشعر | شامبو |

| بلسم | |||

| صبغة الشعر | |||

| منتجات تصفيف الشعر | |||

| أخرى | |||

| العناية بالبشرة | منتجات العناية بالوجه | ||

| منتجات العناية بالجسم | |||

| منتجات العناية بالشفاه والأظافر | |||

| الحمام والدش | جل الاستحمام | ||

| صابون | |||

| أخرى | |||

| العناية بالفم | فرشاة الأسنان | ||

| معجون الأسنان | |||

| غسولات الفم والمضمضات | |||

| أخرى | |||

| منتجات العناية الرجالية | |||

| مزيلات العرق ومضادات التعرق | |||

| العطور والعطور | |||

| منتجات التجميل/المكياج | مستحضرات تجميل الوجه | ||

| مستحضرات تجميل العين | |||

| منتجات مكياج الشفاه والأظافر | |||

| الفئة | المنتجات الفاخرة | ||

| المنتجات الجماهيرية | |||

| نوع المكونات | الطبيعي والعضوي | ||

| التقليدي/الاصطناعي | |||

| قناة التوزيع | السوبر ماركت/الهايبر ماركت | ||

| الصيدليات/متاجر الأدوية | |||

| متاجر التجارة الإلكترونية | |||

| قنوات أخرى | |||

| حسب الجغرافيا | أوروبا | ألمانيا | |

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| روسيا | |||

| هولندا | |||

| بولندا | |||

| بلجيكا | |||

| السويد | |||

| باقي أوروبا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما حجم سوق الجمال والعناية الشخصية في أوروبا في عام 2025؟

يقدر بـ 151.31 مليار دولار أمريكي، مع معدل نمو سنوي مركب متوقع قدره 4.27% حتى عام 2030.

أي فئة منتجات تنمو بأسرع معدل في أوروبا؟

الجمال الفاخر يتوسع بمعدل نمو سنوي مركب قدره 5.71% بسبب تحول المستهلكين لمنتجات العناية بالبشرة المتحققة سريرياً.

ما هي قناة التوزيع الرائدة لمبيعات الجمال الأوروبية؟

تبقى الصيدليات الأكبر، لكن التجارة الإلكترونية تشهد النمو الأسرع بمعدل نمو سنوي مركب قدره 6.28%.

أي بلد أوروبي يحتل أكبر حصة سوقية للجمال؟

تقود ألمانيا بحصة 16.81% بفضل الإنفاق الاستهلاكي العالي والتركيز على سلامة المنتجات.

آخر تحديث للصفحة في: