حجم وحصة السوق الأوروبية للمركبات الموجهة آلياً (AGV)

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

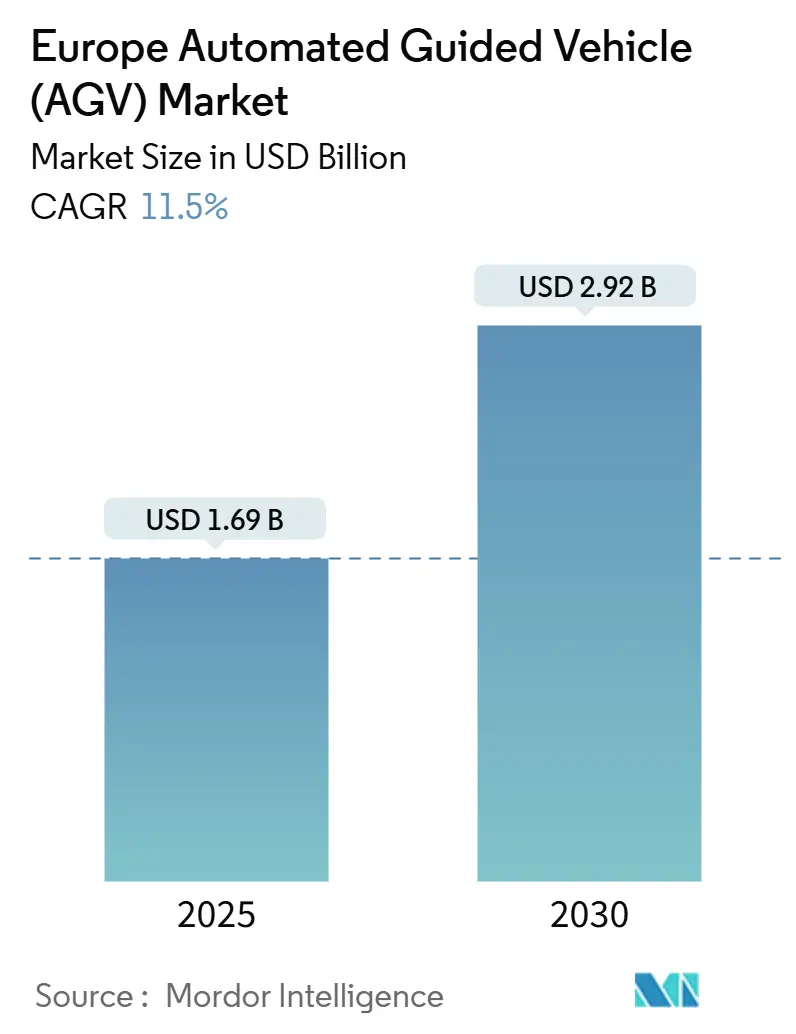

| حجم السوق (2025) | 1.69 مليار دولار أمريكي |

| حجم السوق (2030) | 2.92 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 11.50% CAGR |

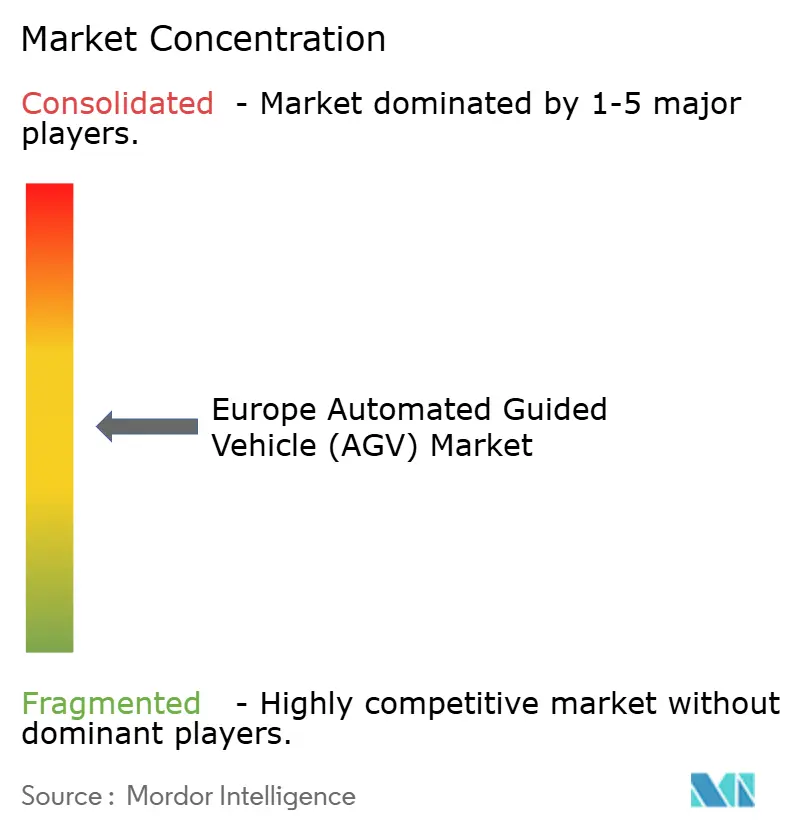

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق الأوروبية للمركبات الموجهة آلياً (AGV) من قبل Mordor Intelligence

يقدر حجم السوق الأوروبية للمركبات الموجهة آلياً بـ 1.69 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 2.92 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 11.5%. النمو مدفوع بمبادرات التصنيع المرن في قطاع السيارات، وبرامج أتمتة الموانئ واسعة النطاق، والتوسع المستمر في التجارة الإلكترونية التي تتطلب لوجستيات داخلية عالية الإنتاجية. أنظمة الدفع بأيون الليثيوم، وتنسيق الأساطيل المدعوم بتقنية 5G، ومنصات إدارة المرور القائمة على الذكاء الاصطناعي تتقارب لرفع إنتاجية المعدات الإجمالية مع تلبية أهداف إزالة الكربون في الاتحاد الأوروبي. قيادة ألمانيا في الأتمتة، ومشاريع موانئ هولندا، واستجابة المملكة المتحدة لنقص العمالة الحاد تعمل كمحفزات قوية للاعتماد، بينما الطيف الترددي المجزأ وتكاليف التكامل العالية لا تزال تعدل سرعة النشر.

النقاط الرئيسية للتقرير

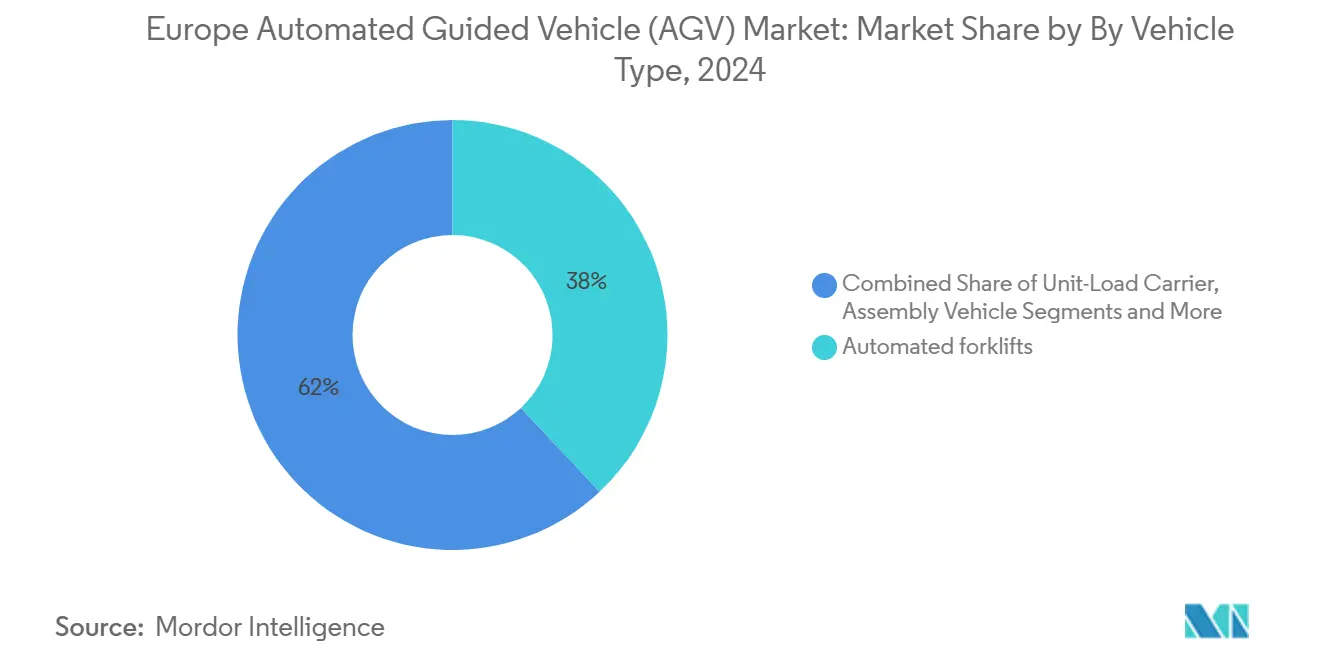

- حسب نوع المركبة، تصدرت الرافعات الشوكية الآلية بحصة إيرادات 38% في عام 2024؛ من المتوقع أن تتوسع حاملات الوحدات بمعدل نمو سنوي مركب 13.2% حتى عام 2030.

- حسب تكنولوجيا الملاحة، احتلت الأنظمة الموجهة بالليزر 42% من حصة السوق الأوروبية للمركبات الموجهة آلياً في عام 2024، بينما تتقدم المنصات الموجهة بالرؤية بمعدل نمو سنوي مركب 14.6%.

- حسب نوع البطارية، شكلت أنظمة حمض الرصاص 55% من حصة حجم السوق الأوروبية للمركبات الموجهة آلياً في عام 2024، بينما تنمو متغيرات أيون الليثيوم بمعدل نمو سنوي مركب 16.4% حتى عام 2030.

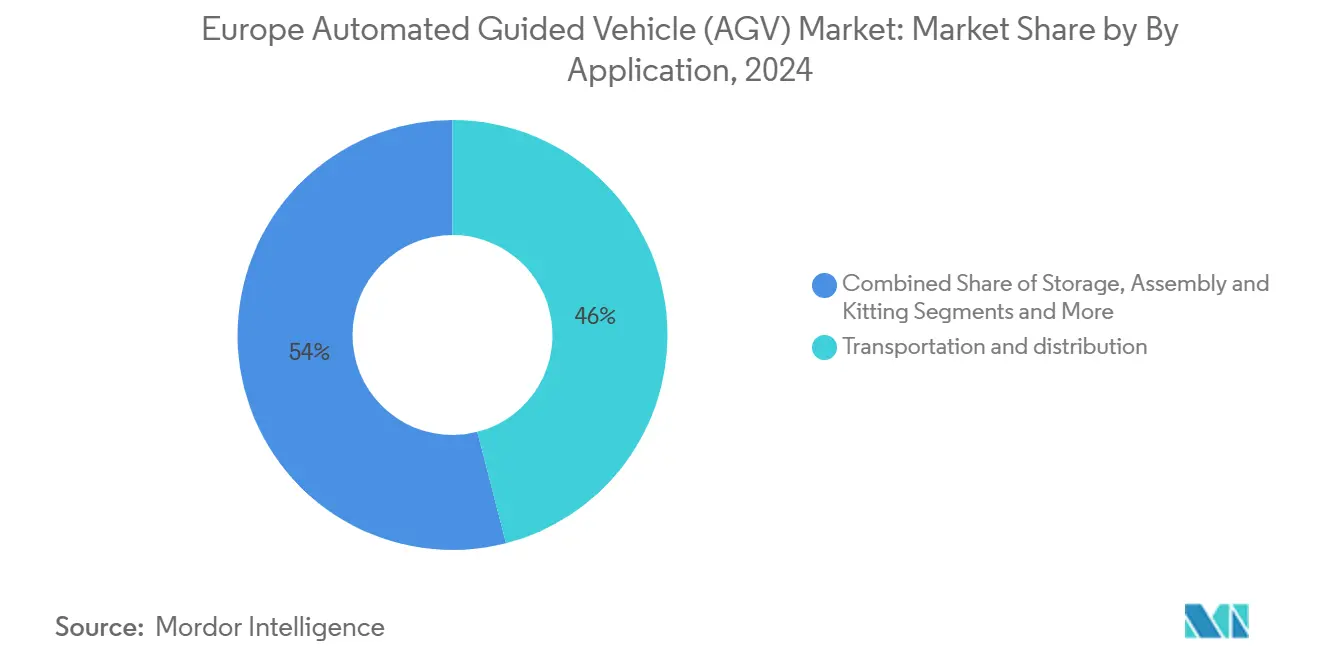

- حسب التطبيق، استحوذ النقل والتوزيع على 46% من حجم السوق الأوروبية للمركبات الموجهة آلياً في عام 2024 والتعبئة/الترقيم على البليت يتقدم بمعدل نمو سنوي مركب 14.3%.

- حسب صناعة المستخدم النهائي، هيمنت عمليات السيارات على 30% من السوق في عام 2024، بينما ترتفع تجارة التجزئة والتجارة الإلكترونية بمعدل نمو سنوي مركب 15.1%.

- محطة Maasvlakte II في هولندا تشغل 73 مركبة موجهة آلياً كهربائية وطلبت 71 أخرى، مما يؤكد الدور المتوسع للموانئ في توسيع الأساطيل.

اتجاهات ورؤى السوق الأوروبية للمركبات الموجهة آلياً (AGV)

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع مراكز تنفيذ التجارة الإلكترونية عبر أوروبا الحضرية | +2.1% | ألمانيا، هولندا، المملكة المتحدة، فرنسا، إيطاليا | متوسط الأمد (2-4 سنوات) |

| خطوط التصنيع المرن المدعومة بالصناعة 4.0 في مصانع السيارات الألمانية | +1.8% | ألمانيا، جمهورية التشيك، المجر، سلوفاكيا | طويل الأمد (≥ 4 سنوات) |

| تضخم تكلفة العمالة ونقص الديموغرافيا في القوى العاملة اللوجستية في أوروبا الغربية | +2.3% | أوروبا الغربية | قصير الأمد (≤ سنتان) |

| حوافز الصفقة الخضراء للاتحاد الأوروبي لمعدات اللوجستيات الداخلية منخفضة الانبعاثات | +1.4% | على نطاق الاتحاد الأوروبي | طويل الأمد (≥ 4 سنوات) |

| مشاريع أتمتة الموانئ في روتردام وأنتويرب | +0.9% | هولندا، بلجيكا، ألمانيا، فرنسا | متوسط الأمد (2-4 سنوات) |

| تمويل Horizon Europe لخوارزميات الملاحة السربية من الجيل التالي | +0.7% | ألمانيا، فرنسا، السويد، هولندا | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع مراكز تنفيذ التجارة الإلكترونية عبر أوروبا الحضرية

النمو السريع في مراكز التنفيذ الحضرية يعيد تعيين أولويات تصميم المركبات الموجهة آلياً نحو البصمات المدمجة والتوفر على مدار الساعة طوال أيام الأسبوع. مركز REWE Group اللوجستي بقيمة 250 مليون يورو في ماغديبورغ يؤتمت 50% من اللوجستيات الداخلية ويتعامل مع 286,000 طرد يومياً، مما يثبت مزايا النطاق للتخطيطات المتمركزة حول المركبات الموجهة آلياً. تجار التجزئة المتخصصون يحذون حذوها؛ مستودع Dr. Max الجديد في إيطاليا يستخدم الروبوتات المحمولة لدعم نمو المبيعات عبر الإنترنت بنسبة 55%. مع استقرار الشواغر العقارية اللوجستية، يتفاوض تجار التجزئة الآن للحصول على مساحة جاهزة للأتمتة تدعم البنية التحتية السريعة لشحن المركبات الموجهة آلياً.[1]Swisslog, "REWE strengthens logistics with €250 million investment in Magdeburg," swisslog.com

خطوط التصنيع المرن المدعومة بالصناعة 4.0 في مصانع السيارات الألمانية

صانعو السيارات الألمان يفككون خطوط النقل الصلبة لصالح الإنتاج المصفوفي المنسق بواسطة أساطيل المركبات الموجهة آلياً. عمليات هيكل السيارة في مرسيدس-بنز تشغل ما يقارب 100 مركبة KUKA تتزامن بشكل مستقل مع تدفقات المكونات في الوقت الفعلي. تنفيذات مصنع BMW تعتمد على برامج التحكم في الأساطيل المدعومة بالذكاء الاصطناعي لتكييف مسارات النقل مع تغييرات مزيج النماذج دون توقف. المركبات الموجهة آلياً المخصصة لمحلات الطلاء مثل EcoProFleet من Dürr توسع المفهوم لخطوط التشطيب، مما يسمح لأنواع متعددة من المركبات بالعمل على موارد مشتركة.

تضخم تكلفة العمالة ونقص الديموغرافيا في القوى العاملة اللوجستية في أوروبا الغربية

فجوة توظيف تبلغ 1.1 مليون شخص عبر اللوجستيات الأوروبية تجبر المشغلين على تسريع الأتمتة. استطلاعات المملكة المتحدة تظهر 76% من مديري اللوجستيات يواجهون نقصاً و54% يعطون الأولوية لمشاريع المركبات الموجهة آلياً كإجراء استمرارية. تركيبات الروبوتات القارية وصلت إلى 71,000 وحدة في عام 2024، منها امتصت ألمانيا 36%، مما يشير إلى الاعتماد المتزايد على النقل الآلي لاستقرار الإنتاجية. الموردون يضعون المركبات الموجهة آلياً كأدوات تعاونية تعزز العمالة البشرية المحدودة بدلاً من استبدالها بالكامل.

حوافز الصفقة الخضراء للاتحاد الأوروبي لمعدات اللوجستيات الداخلية منخفضة الانبعاثات

مرفق البنية التحتية للوقود البديل التابع للمفوضية الأوروبية بقيمة 422 مليون يورو يشارك في تمويل شبكات الشحن التي تفيد مباشرة نشر المركبات الموجهة آلياً بأيون الليثيوم. 40 مليار يورو إضافية من صندوق الابتكار تستهدف الصناعات كثيفة الطاقة وتخزين البطاريات، موجهة البحث نحو وحدات أخف وأسرع شحناً. مشغلون مثل APM Terminals يشغلون بالفعل 73 مركبة موجهة آلياً كهربائية تعمل بالرياح ويخططون لتجاوز 140 مركبة بحلول عام 2027.

تحليل تأثير القيود

| القيود | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تكاليف التكامل والتخصيص الأولية العالية للمؤسسات الصغيرة والمتوسطة | -1.6% | على نطاق الاتحاد الأوروبي مع تأثير خاص على جنوب وشرق أوروبا | قصير الأمد (≤ سنتان) |

| الطيف الترددي الأوروبي المجزأ يسبب زمن استجابة الشبكة في المستودعات الكثيفة | -0.8% | ألمانيا، هولندا، التجمعات الصناعية في المملكة المتحدة | متوسط الأمد (2-4 سنوات) |

| أوقات التسليم الطويلة لشهادة السلامة CE-Mark وISO 3691-4 | -1.2% | على نطاق الاتحاد الأوروبي، تؤثر بشكل خاص على الداخلين الجدد للسوق | متوسط الأمد (2-4 سنوات) |

| التوفر المحدود لمدمجي أنظمة المركبات الموجهة آلياً المهرة | -0.9% | الأسواق الأساسية في أوروبا الغربية، تمتد لأوروبا الشرقية | قصير الأمد (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

تكاليف التكامل والتخصيص الأولية العالية للمؤسسات الصغيرة والمتوسطة

العديد من المؤسسات الصغيرة والمتوسطة تواجه عروض أسعار تكامل تتجاوز 49,000 يورو لتركيب متواضع من مركبتين موجهتين آلياً، مما يؤخر اختراق السوق الأوسع. رغم أن الاسترداد يمكن أن يصل خلال ثمانية أشهر في التخطيطات المحسنة، الخبرة الداخلية المحدودة والوعي المنخفض ببرامج الدعم يترك الاعتماد غير متجانس. استطلاعات منظمة التعاون الاقتصادي والتنمية تظهر 72% من المؤسسات الصغيرة والمتوسطة الأوروبية تفهم الفوائد الرقمية، لكن 18% فقط تنشر بشكل نشط الأتمتة المتقدمة بسبب فجوات المهارات والتمويل.[2]ResearchGate, "Implementation of Automated Guided Vehicles for the Automation of Selected Processes," researchgate.net

الطيف الترددي الأوروبي المجزأ يسبب زمن استجابة الشبكة في المستودعات الكثيفة

أساطيل المركبات الموجهة آلياً تعتمد على اتصال منخفض الكمون عالي الموثوقية، لكن سياسات الطيف الصناعي تختلف بشكل كبير عبر دول الاتحاد الأوروبي. نطاق 3.75 جيجاهرتز المخصص في ألمانيا يدعم الشبكات الحتمية 5G، بينما التخصيصات المماثلة تبقى متقطعة في أماكن أخرى، مما يعقد النشر متعدد المواقع. الدراسات تظهر أن روابط 60 جيجاهرتز تتدهور في بيئات الرفوف المعدنية، مما يبرز الحاجة إلى طيف متناسق وتقنيات تقطيع الشبكة المتقدمة.

تحليل القطاعات

حسب نوع المركبة: الرافعات الشوكية الآلية تحافظ على الهيمنة بينما حاملات الوحدات تتسارع

استحوذت الرافعات الشوكية الآلية على 38% من حصة السوق الأوروبية للمركبات الموجهة آلياً في عام 2024، مدعومة بالتوافق المباشر مع تدفقات العمل الحالية للبليت وشهادات السلامة الناضجة. الجرارات والمركبات السحب تبقى عناصر أساسية في حرم التصنيع الكبير، بينما منصات خطوط التجميع تدعم تسلسل السيارات في الوقت المناسب. حاملات الوحدات، مدفوعة باحتياجات تنفيذ التجارة الإلكترونية، من المتوقع أن تنمو بمعدل نمو سنوي مركب 13.2%، مما يزيد مساهمتها في حجم السوق الأوروبية للمركبات الموجهة آلياً حتى عام 2030.

التطور التقني يطمس الفئات التقليدية: مشروع KAnIS من KION يوضح الرافعات الشوكية الخارجية المرتبطة بـ5G التي تتنسق مع الأساطيل الداخلية، موسعة التغطية الآلية لمناطق الفناء. تحالف تويوتا مع Gideon يمزج تراث الرافعة الشوكية مع الروبوتات المحمولة المدفوعة بالذكاء الاصطناعي، كاشفاً كيف يعيد الموردون تموقع أنفسهم نحو منصات متعددة الأغراض قابلة للتكيف.

ملاحظة: حصص جميع القطاعات الفردية متوفرة عند شراء التقرير

حسب تكنولوجيا الملاحة: أنظمة الرؤية تضيق الفجوة

التوجيه بالليزر هيمن بحصة 42% في عام 2024 بفضل الدقة المثبتة في الممرات المنظمة. المركبات الموجهة بالرؤية، التي تنمو بمعدل نمو سنوي مركب 14.6%، تستفيد من SLAM واندماج أجهزة الاستشعار لرسم البيئات غير المتوقعة ذاتياً، مما يقلل التحديثات في البنية التحتية. المسارات المغناطيسية والحثية تستمر في حالات الاستخدام الحرجة لاتباع المسار مثل أنفاق السلسلة الباردة. بحوث الملاحة الحرة في Fraunhofer IPA تظهر كيف تزيل مكدسات الرؤية-الليزر الهجين العاكسات الثابتة مع الحفاظ على الدقة الملليمترية. Innok Robotics توسع هذا النموذج خارجياً بـLiDAR بالإضافة لاندماج متتبع الحركة للتضاريس الوعرة.[3]Fraunhofer IPA, "Free Navigation for Automated Guided Vehicles," ipa.fraunhofer.de

حسب نوع البطارية: أيون الليثيوم يتفوق على الكيميائيات التقليدية

تكوينات حمض الرصاص لا تزال تمثل 55% من السعة المركبة بسبب التكلفة المنخفضة للدخول والمعرفة الواسعة بالصيانة. مع ذلك، حلول أيون الليثيوم ترتفع بمعدل نمو سنوي مركب 16.4% بناء على كثافة الطاقة، الاستقلالية لنوبة كاملة وتفويضات الاستدامة في الاتحاد الأوروبي التي تفضل إعادة تدوير البطاريات مغلقة الحلقة. لائحة البطاريات في الاتحاد الأوروبي وقانون الصناعة صافية الصفر يوجهان رأس المال مجتمعين نحو إنتاج الخلايا المحلي وبرامج الحياة الثانية، مما يعيد تشكيل حساب حجم السوق الأوروبية للمركبات الموجهة آلياً لمشغلي الأساطيل. النظام البيئي للشحن المدعوم بالرياح في APM Terminals يوضح إمكانية التشغيل المستمر للأساطيل الخارجية الكبيرة.

حسب طريقة التشغيل: الأنظمة الهجين تهيمن على استراتيجيات الانتقال

معظم المشترين يحددون إمكانية التحكم اليدوي أو القدرة ثنائية الوضع لتسهيل قبول القوى العاملة وتيسير الأتمتة التدريجية. الأساطيل المستقلة بالكامل هي المجموعة الفرعية الأسرع نمواً حيث تنضج أجهزة استشعار الأمان 360 درجة وتجنب العوائق القائم على الذكاء الاصطناعي. الرافعة الشوكية بدون سائق المدربة بالذكاء الاصطناعي من KION أكملت دورات التعلم القائمة على المحاكاة قبل دخول مواقع العملاء، مما يثبت الجدوى في التخطيطات الحقلية البنية. التنسيق الهجين يقلل المخاطر بينما يمكن تحسين المسار المدفوع بالبيانات الذي يمهد الطريق للاستقلالية الكاملة.

حسب التطبيق: النقل يقود، التعبئة تلحق بالركب

عمليات النقل والتوزيع شكلت 46% من حجم السوق الأوروبية للمركبات الموجهة آلياً في عام 2024 حيث تحركات البليت تبقى العمود الفقري لتدفق المستودع. التعبئة والترقيم على البليت تظهر معدل نمو سنوي مركب 14.3% حتى عام 2030 بسبب أتمتة مستوى الطرد في مراكز التنفيذ. التكامل مع AS/RS وأذرع الانتقاء الروبوتية-مثل eligo من Movu الذي يحقق 600 انتقاء في الساعة-يبرز المكاسب التآزرية من الأنظمة الفرعية المنسقة. منصات WMS المحسنة بالذكاء الاصطناعي تضبط أكثر تخصيص مهام المركبات الموجهة آلياً بناء على أنماط الطلب التنبؤية.

ملاحظة: حصص جميع القطاعات الفردية متوفرة عند شراء التقرير

حسب صناعة المستخدم النهائي: السيارات تحتفظ بالصدارة، التجارة الإلكترونية تتصاعد

صانعو السيارات هيمنوا بـ30% من الطلب في عام 2024، مستفيدين من أساطيل المركبات الموجهة آلياً المعيارية لإدارة جدولة المتغيرات المعقدة والتسلسل في الوقت المناسب. تجارة التجزئة والتجارة الإلكترونية، التي تنمو بمعدل نمو سنوي مركب 15.1%، تفضل بشكل متزايد الروبوتات المحمولة المدمجة لسيناريوهات التنفيذ الصغير داخل البصمات الحضرية الكثيفة. الأغذية والمشروبات والإلكترونيات والمستحضرات الصيدلانية تتطلب كل منها منصات صحية متخصصة أو آمنة من التفريغ الكهروستاتيكي، مما يوسع الأسواق القابلة للوصول للموردين. تمويل الدفاع في الاتحاد الأوروبي لأنظمة الأرض المستقلة يبذر أيضاً تقنيات الملاحة ثنائية الاستخدام مع إمكانية الانتشار التجاري.

التحليل الجغرافي

ألمانيا ترسو السوق الأوروبية للمركبات الموجهة آلياً بمصانع السيارات المتقدمة والمعاهد البحثية المركزة وحصة 36% من تركيبات الروبوتات القارية لعام 2024. الشركات المصنعة للمعدات الأصلية مثل مرسيدس-بنز وBMW وفولكس فاجن تختبر بانتظام أساطيل الجيل التالي قبل الطرح عبر المصانع التابعة، مما يعزز قاعدة موردين محلية قوية. هولندا تستفيد من أتمتة ميناء روتردام وممرات اللوجستيات لإنشاء منصة اختبار عالية الكثافة للمركبات الموجهة آلياً الثقيلة، مما يعزز خبرة المدمجين المحليين التي تنتشر في بلجيكا وشمال ألمانيا.

المملكة المتحدة تعطي الأولوية لاعتماد المركبات الموجهة آلياً لتعويض عجز العمالة المستمر المضخم بالاتجاهات الديموغرافية وتغييرات حركة العمالة المرتبطة بالبريكست؛ 76% من قادة اللوجستيات يذكرون نقص الموظفين كأكبر مخاطرهم التشغيلية، مما يسرع الاستثمار في النقل الآلي. فرنسا وإيطاليا تتوسعان في المشاريع حول عقد التجارة الإلكترونية المتنامية ومراكز السلسلة الباردة الصيدلانية، يوضحها مشروع أتمتة Dr. Max في Telgate. إسبانيا وبولندا وتشيكيا تمثل ممرات نمو ناشئة حيث تدفقات التجارة الإلكترونية عبر الحدود تحفز تحديث المستودعات، لكن المؤسسات الصغيرة والمتوسطة لا تزال تتصارع مع تكاليف التكامل.

تناسق السياسات على مستوى الاتحاد الأوروبي تحت الصفقة الخضراء ومرفق البنية التحتية للوقود البديل يوجه الأموال نحو شبكات الشحن، مما يفضل الاقتصادات ذات الممرات اللوجستية الناضجة مثل ألمانيا وهولندا والدنمارك. مع ذلك، سياسات الطيف الترددي غير المتسقة تعرقل تجوال الأساطيل الأوروبية، مما يتطلب من المدمجين تخصيص هياكل الشبكة على أساس دولة بدولة. الجهود المستمرة نحو توافق طيف 5G ستفتح تنسيق الأساطيل متعدد المواقع التي توسع أكثر السوق الأوروبية للمركبات الموجهة آلياً.

المشهد التنافسي

هيكل السوق يبقى مجزءاً بشكل معتدل حيث تتنافس تكتلات مناولة المواد الراسخة وجهاً لوجه مع متخصصي الروبوتات الخالصين. KION Group وJungheinrich وToyota Material Handling Europe تستفيد من ولاء العلامة التجارية والتغطية الخدمية العالمية ونطاقات المنتجات الشاملة للدفاع عن الحصة، بينما تتشارك في نفس الوقت مع شركات الذكاء الاصطناعي لترقية مكدسات البرمجيات. MiR وBalyo وAGILOX تتميز من خلال منصات الروبوتات المحمولة الرشيقة التي تعد بنشر دون أسبوع وإدارة أساطيل أصلية سحابية.

التعاون الاستراتيجي يتسارع: شراكة KION مع NVIDIA وAccenture أنتجت منصة توأم رقمي مدفوعة بالذكاء الاصطناعي تحاكي مستودعات كاملة، مما يسمح للمشغلين باختبار سيناريوهات الإنتاجية افتراضياً قبل التنفيذ في العالم الحقيقي. انتقال تويوتا نحو الروبوتات المحمولة عبر Gideon يؤكد التحول من محافظ متمركزة حول الأجهزة نحو أنظمة تنسيق غنية بالبيانات. القطاعات المتخصصة-لوجستيات الفناء الخارجي، غرف الأدوية النظيفة، مناولة المواد الخطرة-تقدم مساحة بيضاء للمدمجين المتخصصين الذين يمكنهم التنقل في الأطر التنظيمية الصارمة.

تقارب التكنولوجيا حول اتصال 5G والحوسبة الطرفية وإدارة المرور القائمة على الذكاء الاصطناعي يرفع حواجز الدخول للمتحركين المتأخرين لكن في نفس الوقت يسمح للشركات الناشئة المتمركزة حول البرمجيات بسد فجوات القيمة. خلال فترة التوقع، من المرجح الدمج حيث المشغلون الشاملون يستحوذون على الشركات المتخصصة لتأمين مكدسات الإدراك المملوكة أو المعرفة التطبيقية الخاصة بالقطاع، مما يعيد تشكيل الكثافة التنافسية داخل السوق الأوروبية للمركبات الموجهة آلياً.

قادة صناعة المركبات الموجهة آلياً (AGV) الأوروبية

-

KUKA AG

-

Toyota Material Handling Europe AB

-

Jungheinrich AG

-

Swisslog Holding AG

-

Dematic (KION Group)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يناير 2025: KION Group تشاركت مع NVIDIA وAccenture لإطلاق تقنية التوأم الرقمي المدعوم بالذكاء الاصطناعي لتحسين المستودع، عرض مخطط "Mega" في CES 2025 الذي يمكن المشغلين من تصميم تكوينات فعالة وتدريب أساطيل الروبوت دون تعطيل العمليات.

- يناير 2025: Toyota Industries Corporation أعلنت شراكة استراتيجية مع Gideon، متخصص برمجيات الروبوتات المحمولة المقر في زغرب، مما يمثل تحول تويوتا من المركبات الموجهة آلياً التقليدية إلى الروبوتات المحمولة المستقلة المرنة مع قدرات النشر المدفوعة بالذكاء الاصطناعي.

- ديسمبر 2024: KION Group كشفت عن شاحنات الرفع الشوكي بدون سائق المدعومة بالذكاء الاصطناعي باستخدام التدريب القائم على المحاكاة والتعلم بالتقليد للتنقل في بيئات المستودعات المعقدة، مستهدفة سيناريوهات النشر في الحقول الخضراء والبنية.

- نوفمبر 2024: SSI SCHAEFER أكملت تركيب مستودع عالي البليت الآلي بالكامل لـVOG AG، يتميز بأنظمة قادرة على التعامل مع 180 بليت في الساعة مع تكامل برمجيات اللوجستيات WAMAS.

نطاق تقرير السوق الأوروبية للمركبات الموجهة آلياً (AGV)

نطاق الدراسة يركز على تحليل السوق للمركبات الموجهة آلياً (AGV) الأوروبية. الدراسة تتتبع أيضاً معايير السوق الرئيسية والمؤثرات النمو الأساسية والبائعين الرئيسيين العاملين في الصناعة، مما يدعم تقديرات السوق ومعدلات النمو خلال فترة التوقع. نطاق التقرير يشمل تحديد حجم السوق والتوقع للتقسيم حسب نوع المنتج وحسب صناعة المستخدم النهائي وحسب البلد. الدراسة تحلل أيضاً تأثير كوفيد-19 على النظام البيئي.

| الرافعة الشوكية الآلية |

| الجر / الجرار / السحب |

| حاملة الوحدات |

| مركبة خط التجميع |

| الغرض الخاص / المخصص |

| الموجهة بالليزر |

| الموجهة مغناطيسياً / حثياً |

| الموجهة بالرؤية |

| الميزة الطبيعية / SLAM |

| حمض الرصاص |

| أيون الليثيوم |

| هيدريد النيكل المعدني |

| المكثف الفائق / الشحن السريع |

| التحكم اليدوي |

| الهجين / ثنائي الوضع |

| المستقل بالكامل |

| النقل والتوزيع |

| التخزين والاستخراج |

| التجميع والتجهيز |

| التعبئة والترقيم على البليت |

| السيارات |

| الأغذية والمشروبات |

| تجارة التجزئة والتجارة الإلكترونية |

| الإلكترونيات والكهربائية |

| التصنيع العام |

| المستحضرات الصيدلانية |

| الطيران والدفاع |

| ألمانيا |

| المملكة المتحدة |

| فرنسا |

| إيطاليا |

| إسبانيا |

| هولندا |

| باقي أوروبا |

| حسب نوع المركبة | الرافعة الشوكية الآلية |

| الجر / الجرار / السحب | |

| حاملة الوحدات | |

| مركبة خط التجميع | |

| الغرض الخاص / المخصص | |

| حسب تكنولوجيا الملاحة | الموجهة بالليزر |

| الموجهة مغناطيسياً / حثياً | |

| الموجهة بالرؤية | |

| الميزة الطبيعية / SLAM | |

| حسب نوع البطارية | حمض الرصاص |

| أيون الليثيوم | |

| هيدريد النيكل المعدني | |

| المكثف الفائق / الشحن السريع | |

| حسب طريقة التشغيل | التحكم اليدوي |

| الهجين / ثنائي الوضع | |

| المستقل بالكامل | |

| حسب التطبيق | النقل والتوزيع |

| التخزين والاستخراج | |

| التجميع والتجهيز | |

| التعبئة والترقيم على البليت | |

| حسب صناعة المستخدم النهائي | السيارات |

| الأغذية والمشروبات | |

| تجارة التجزئة والتجارة الإلكترونية | |

| الإلكترونيات والكهربائية | |

| التصنيع العام | |

| المستحضرات الصيدلانية | |

| الطيران والدفاع | |

| حسب البلد | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| هولندا | |

| باقي أوروبا |

الأسئلة الرئيسية المجاب عنها في التقرير

ما هي القيمة الحالية للسوق الأوروبية للمركبات الموجهة آلياً؟

السوق الأوروبية للمركبات الموجهة آلياً مقدرة بـ1.69 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 2.92 مليار دولار أمريكي بحلول عام 2030.

أي نوع من المركبات يحتل أكبر حصة؟

الرافعات الشوكية الآلية تقود بحصة إيرادات 38% في عام 2024، مستفيدة من التطبيق الواسع عبر المستودعات والمصانع.

ما مدى سرعة نمو المركبات الموجهة آلياً بأيون الليثيوم في أوروبا؟

الأساطيل المدعومة بأيون الليثيوم تتوسع بمعدل نمو سنوي مركب 16.4% حتى عام 2030 حيث يسعى المشغلون لأوقات تشغيل أطول والتوافق مع قواعد الاستدامة في الاتحاد الأوروبي.

لماذا هولندا مهمة في المشهد الأوروبي للمركبات الموجهة آلياً؟

محطة Maasvlakte II في روتردام تشغل واحداً من أكبر أساطيل المركبات الموجهة آلياً الكهربائية في العالم وتستمر في التوسع، مما يؤسس هولندا كمعيار للأتمتة البحرية.

ما هي الحواجز الرئيسية التي تبطئ اعتماد المركبات الموجهة آلياً بين المؤسسات الصغيرة والمتوسطة الأوروبية؟

تكاليف التكامل العالية والمهارات التقنية المحدودة والوعي المنخفض ببرامج الدعم تعرقل الاعتماد، خاصة في جنوب وشرق أوروبا.

كيف تؤثر سياسات الاتحاد الأوروبي على نشر المركبات الموجهة آلياً؟

تمويل الصفقة الخضراء للبنية التحتية للشحن وابتكار البطاريات، إلى جانب تطور لوائح طيف 5G، تشكل مباشرة اختيارات التكنولوجيا وسرعة النشر عبر المنطقة.

آخر تحديث للصفحة في: