حجم وحصة سوق فيديو المؤسسات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

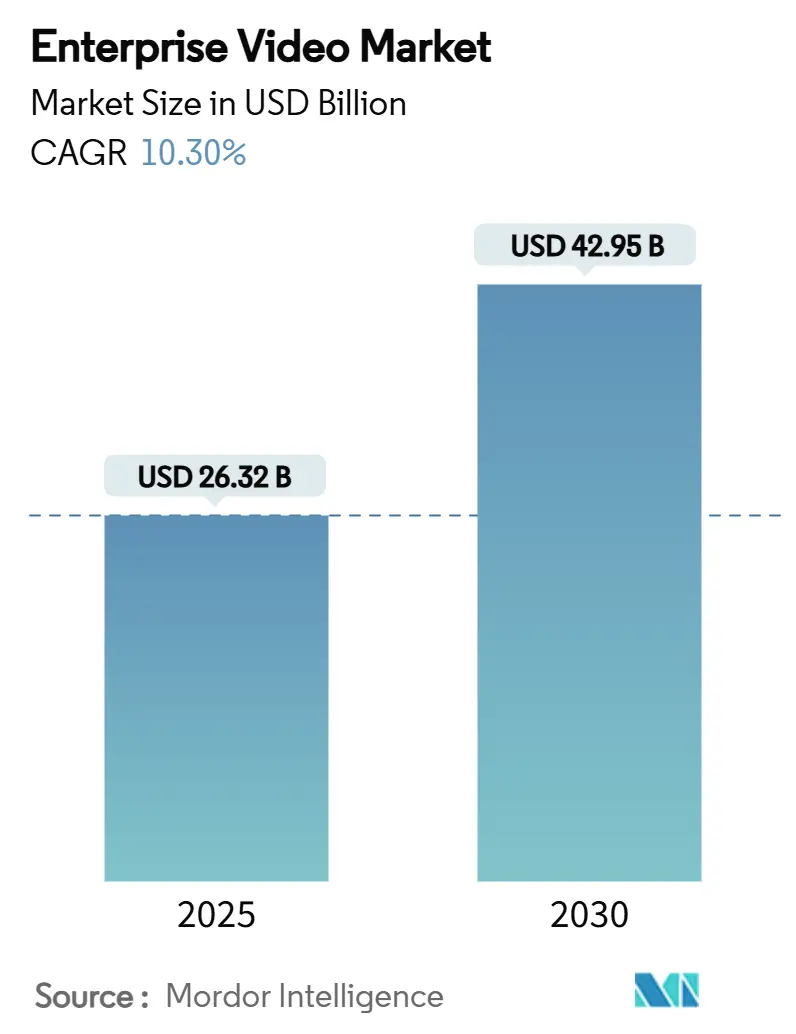

| حجم السوق (2025) | 26.32 مليار دولار أمريكي |

| حجم السوق (2030) | 42.95 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 10.30% CAGR |

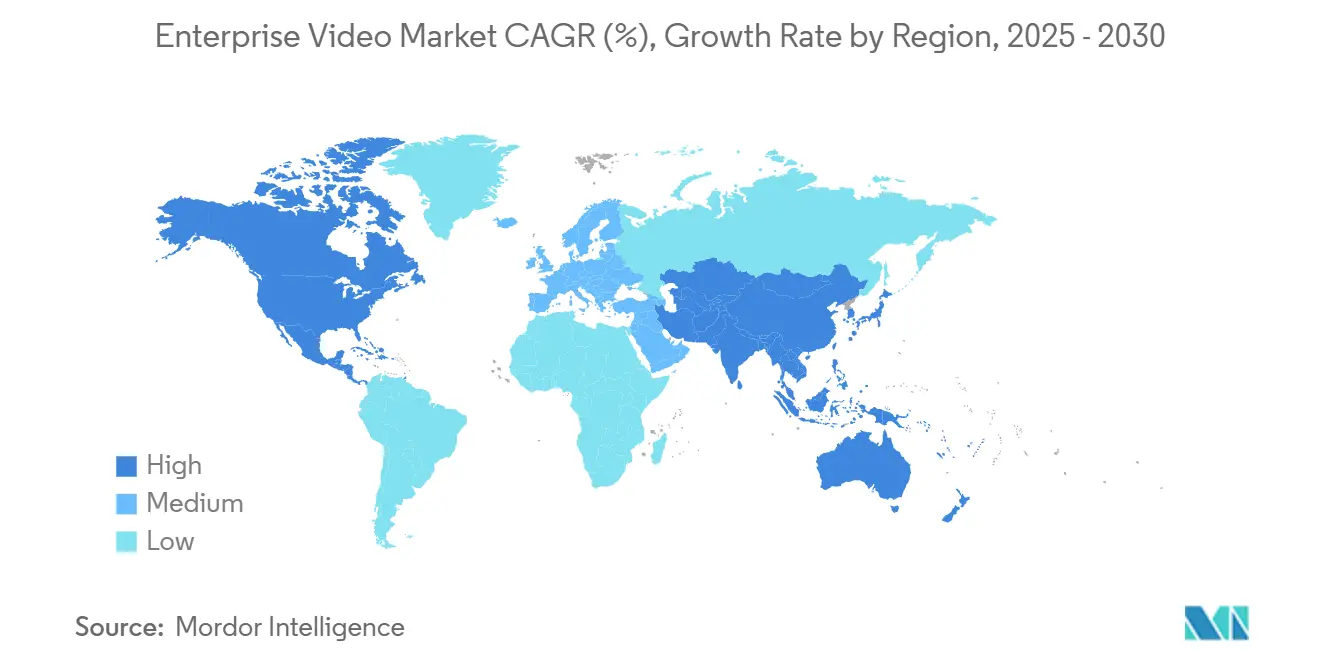

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

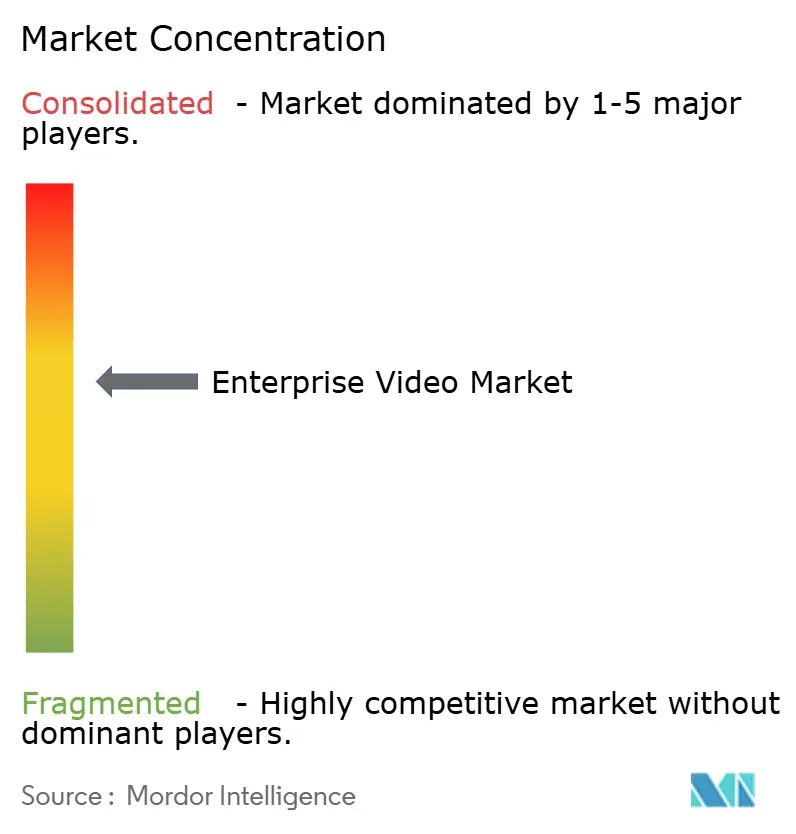

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق فيديو المؤسسات بواسطة موردور إنتليجنس

تقدر قيمة سوق فيديو المؤسسات بـ 26.32 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تنمو إلى 42.95 مليار دولار أمريكي بحلول عام 2030، متقدمة بمعدل نمو سنوي مركب 10.3%. يعكس التوسع التحول من الفيديو كأداة اجتماع إلى بنية تحتية حاسمة للمهام تدعم أتمتة سير العمل، واتخاذ القرارات المدفوعة بالبيانات، والتعاون العالمي. تعمل المنصات السحابية الأصلية، والتحليلات المدعومة بالذكاء الاصطناعي، وشبكات الجيل الخامس الخاصة على تحسين قابلية التوسع، ودقة التسميات التوضيحية، وزمن الاستجابة من النهاية إلى النهاية دون 25 مللي ثانية، مما يرفع معاً توقعات المستخدمين لتجارب شديدة الاستجابة على مدار الساعة[1]إريكسون إيه بي، "شبكات الجيل الخامس الخاصة تمكن زمن استجابة دون 25 مللي ثانية،" ericsson.com. تستمر معايير العمل الهجين المتزايدة في ترسيخ تخصيصات الميزانية للفيديو، بينما يشير دمج البائعين - الذي توضحه عملية استحواذ برايت كوف - إلى سباق منصات نحو عروض المجموعة الكاملة. في الوقت نفسه، تؤدي أقساط التأمين السيبراني المتزايدة ونقص المهارات في تنسيق سير عمل الفيديو إلى تهدئة منحنيات الاعتماد لبعض المؤسسات المتأخرة في الحركة.

النقاط الرئيسية للتقرير

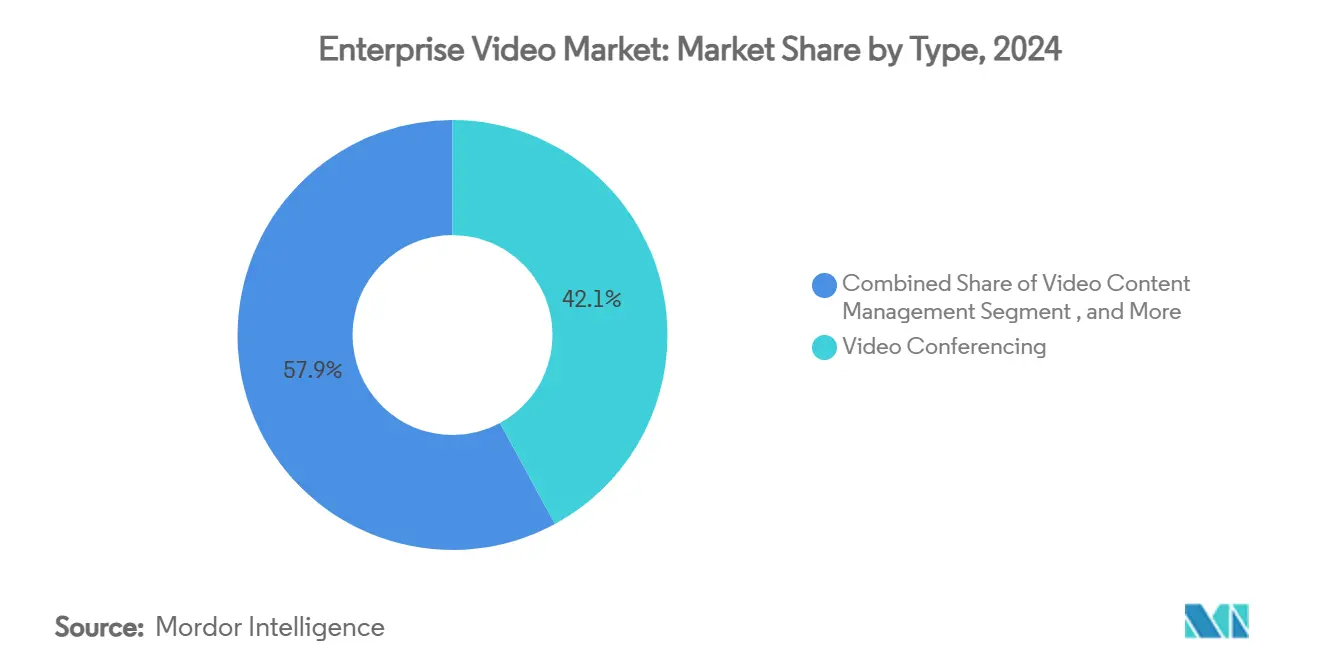

- حسب النوع، قادت مؤتمرات الفيديو بـ 42.1% من حصة سوق فيديو المؤسسات في عام 2024؛ من المتوقع أن تسجل تحليلات الفيديو معدل نمو سنوي مركب 18.7% حتى عام 2030.

- حسب المكون، استحوذت البرمجيات على 51.7% من حجم سوق فيديو المؤسسات في عام 2024؛ من المقرر أن تتقدم الخدمات بمعدل نمو سنوي مركب 14.2% إلى عام 2030.

- حسب طريقة النشر، احتفظت في المقر بحصة 57.2% من سوق فيديو المؤسسات في عام 2024؛ من المتوقع أن يتوسع النشر السحابي بمعدل نمو سنوي مركب 13.1%.

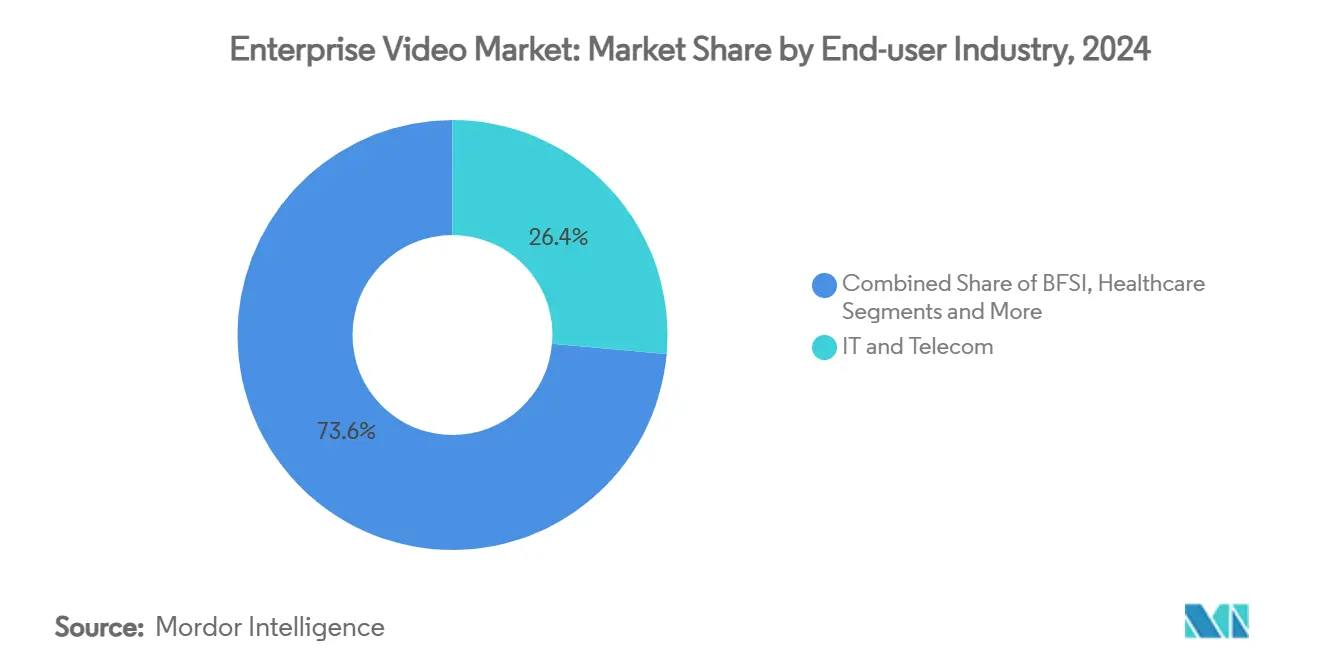

- حسب صناعة المستخدم النهائي، استحوذت تكنولوجيا المعلومات والاتصالات على 26.4% من حصة الإيرادات في عام 2024، بينما من المتوقع أن تنمو الرعاية الصحية بمعدل نمو سنوي مركب 16.13%.

- حسب حجم المؤسسة، سيطرت الشركات الكبيرة على 64.5% من حصة حجم سوق فيديو المؤسسات في عام 2024؛ تنمو الشركات الصغيرة والمتوسطة بأسرع معدل بنمو سنوي مركب 13.9%.

- حسب الجغرافيا، احتفظت أمريكا الشمالية بحصة 34.6% في عام 2024؛ آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب 12.8% حتى عام 2030.

اتجاهات ورؤى السوق العالمي لفيديو المؤسسات

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| اعتماد هندسة الفيديو السحابية الأولى | +2.1% | عالمي، مع قيادة أمريكا الشمالية والاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| اختراقات دقة التسميات التوضيحية المباشرة المدعومة بالذكاء الاصطناعي | +1.8% | عالمي، مع آسيا والمحيط الهادئ تظهر اعتماداً سريعاً | قصير المدى (≤ سنتين) |

| نمو القوى العاملة الهجينة والنائية | +2.4% | عالمي، مركز في الأسواق المتقدمة | طويل المدى (≥ 4 سنوات) |

| انتشار إحضار جهازك الخاص عبر المؤسسات | +1.3% | أمريكا الشمالية والاتحاد الأوروبي بشكل أساسي | متوسط المدى (2-4 سنوات) |

| شبكات الجيل الخامس الخاصة منخفضة زمن الاستجابة في الحرم الجامعي | +1.6% | آسيا والمحيط الهادئ الأساسية، انتشار إلى أمريكا الشمالية | طويل المدى (≥ 4 سنوات) |

| الطلب المدفوع بالامتثال للأرشفة الآمنة | +1.1% | عالمي، مع التركيز التنظيمي في الاتحاد الأوروبي وأمريكا الشمالية | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

اعتماد هندسة الفيديو السحابية الأولى

تمكن الهجرة إلى المكدسات السحابية الأصلية التوسع المرن، والتكاملات المدفوعة بواجهة برمجة التطبيقات، وتوزيع المحتوى العالمي بتكلفة أولية أقل. تحتفظ المؤسسات بالأرشيف الحساس في المقر لكنها تدفع التحليلات الثقيلة الحوسبة إلى السحب العامة، مما يقلل دورات تحديث الأجهزة المحلية. يحمي التوجيه متعدد السحابات من قفل البائع وتباين زمن الاستجابة، ويتيح لفرق تكنولوجيا المعلومات مطابقة أعباء العمل المتنوعة مع المنطقة المثلى للتكلفة والأداء. ومع ذلك، تظهر استراتيجيات "الخروج من السحابة" حيث تعيد بعض الشركات توازن الإنفاق نحو البنية التحتية الخاصة عندما تفوق رسوم الخروج الشهرية فوائد المرونة.

اختراقات دقة التسميات التوضيحية المباشرة المدعومة بالذكاء الاصطناعي

تحقق نماذج التعرف التلقائي على الكلام الآن دقة تصل إلى 98% تحت الظروف الصوتية المواتية، مما يرفع إمكانية الوصول للفيديو إلى ما وراء الامتثال التنظيمي إلى ميزة إنتاجية. يسهل الدعم اللغوي الثري - الذي يشمل 140 لغة - التعاون عبر الحدود بينما تفتح النصوص القابلة للبحث مستودعات المعرفة الدائمة. تدمج المؤسسات هذه التسميات التوضيحية بالذكاء الاصطناعي مباشرة في أنظمة إدارة المحتوى لرفع مقاييس المشاركة وتسريع توطين المحتوى. يؤجج التقدم أيضاً ممارسات التوظيف الشاملة لأن الموظفين الصم وضعاف السمع يصلون إلى الاجتماعات في الوقت الفعلي دون مكتتبي تسميات توضيحية من طرف ثالث.

نمو القوى العاملة الهجينة والنائية

استقرت توقعات حضور المكتب عند يومين إلى ثلاثة أيام في الأسبوع في العديد من الاقتصادات المتقدمة، مما يرسخ الفيديو كنسيج رابط عبر الفرق الموزعة. تتدفق قاعات المدن على مستوى الشركة، ووحدات التأهيل، والعروض التوضيحية للعملاء بشكل متزايد من خلال بوابات الفيديو المركزية بدلاً من روابط المؤتمرات المعزولة. تتتبع لوحات معلومات الأداء معدلات المشاهدة الكاملة، وفعالية المتكلم، ودرجات الاحتفاظ بالمعرفة، مما يجعل الفيديو مدخلاً إنتاجياً قابلاً للقياس بدلاً من تكلفة غارقة.

انتشار إحضار جهازك الخاص عبر المؤسسات

يخطط ثلثا المؤسسات لتنفيذ سير عمل إحضار اجتماعك الخاص بحلول عام 2025، مما يمكن الموظفين من استضافة جلسات من أي تطبيق مفضل أثناء استخدام تجهيزات قاعات المؤتمرات المثبتة. يدفع هذا الاتجاه البائعين لشحن مجموعات تطوير البرمجيات المحايدة للأجهزة وتقوية طبقات إدارة شهادات الأجهزة التي تؤمن أجهزة الكمبيوتر المحمولة والهواتف الذكية الشخصية. يميل مديرو الشبكة، بدورهم، إلى ضوابط الوصول القائمة على الأدوار والتحقق من الثقة الصفرية لمنع الأجهزة المارقة من كشف أرشيف الفيديو المؤسسي.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكلفة الإجمالية العالية لبنية تحتية فائقة انخفاض زمن الاستجابة | -1.4% | عالمي، مع تأثير أعلى في الأسواق الناشئة | قصير المدى (≤ سنتين) |

| حواجز سيادة البيانات بين البلدان | -0.9% | عالمي، مع التركيز التنظيمي في الاتحاد الأوروبي وآسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| نقص مهارات موظفي تكنولوجيا المعلومات في تنسيق سير عمل الفيديو | -1.2% | عالمي، حاد في أمريكا الشمالية والاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| ارتفاع أقساط التأمين السيبراني على انتهاكات الفيديو | -0.8% | عالمي، مركز في الأسواق المتقدمة | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة الإجمالية العالية لبنية تحتية فائقة انخفاض زمن الاستجابة

يجب على المؤسسات التي تسعى للحصول على أداء رحلة ذهاباً وإياباً دون 25 مللي ثانية أن تستثمر في الجيل الخامس الخاص، وعقد CDN الحافة، ومشفرات مسرعة بوحدة معالجة الرسوميات. تتجاوز خطط رأس المال بشكل متكرر تخصيصات الميزانية، حيث يخصص مقدمو الخدمات الفائقة 75 مليار دولار أمريكي في نفقات رأسمالية لعام 2025 للذكاء الاصطناعي والعمود الفقري الشبكي التي يجب على عملاء المصب امتصاص جزء منها. تتراوح جدران الفيديو LED وحدها بين 380 و1,200 دولار أمريكي لكل قدم مربع، مما يجعل شاشات العرض كبيرة الحجم قابلة للتطبيق فقط للمؤسسات الغنية نقداً. تزيد التكاليف التشغيلية المستمرة - من المهندسين المناوبين إلى دوائر التكرار - من إجمالي تكلفة الملكية.

نقص مهارات موظفي تكنولوجيا المعلومات في تنسيق سير عمل الفيديو

تتطلب الأنظمة البيئية الحديثة محترفين ماهرين في تنسيق الحاويات، وضبط استنتاج الذكاء الاصطناعي، وتدقيق الامتثال. يبقى مجموعة العمالة رقيقة، مما يجبر مديري المعلومات على الاستعانة بمصادر خارجية للإدارة لمقدمي متخصصين، مما يدفع بدوره معدل النمو السنوي المركب 14.2% في قطاع الخدمات. تبطئ الفجوات في المواهب جداول النشر وترفع أخطاء التكوين التي يمكن أن تؤدي إلى انتهاكات الخصوصية أو اختناقات الأداء. بدأت مبادرات رفع المهارات؛ ومع ذلك، تتأخر برامج الشهادات عن وتيرة تحديثات سلسلة الأدوات، لذا ستبقى توفر المهارات قيداً متوسط المدى.

تحليل القطاع

حسب النوع: الابتكار المقود بالتحليلات يشكل النمو

حقق قطاع مؤتمرات الفيديو 11.08 مليار دولار أمريكي واحتفظ بـ 42.1% من حصة سوق فيديو المؤسسات في عام 2024، مما يعكس ترسخه كوسيط التعاون الافتراضي. تحليلات الفيديو، رغم كونها أصغر في القيمة المطلقة، من المتوقع أن تتفوق على جميع الفئات الأخرى بمعدل نمو سنوي مركب 18.7%، مضيفة أكثر من 4 مليارات دولار أمريكي إلى حجم سوق فيديو المؤسسات بحلول عام 2030. تنبع هذه الزخم من محركات الذكاء الاصطناعي التي تكتشف الشذوذ، وتستخرج البيانات الوصفية، وتؤدي أتمتة سير العمل عبر إعدادات الأمان والتصنيع والبيع بالتجزئة[2]إيسارسوفت المحدودة، "حلول تحليلات الفيديو الذكية،" isarsoft.com.

تكشف أنماط الاعتماد التقارب بين الفئات المتميزة سابقاً. يحزم بائعو المؤتمرات التحليلات لمشاعر المتكلم، بينما تدمج منصات إدارة المحتوى وحدات البث المباشر لدعم الأحداث الهجينة. مولدات الفيديو بالذكاء الاصطناعي، مثل فيو 3 من جوجل، تطمس حدود الإنتاج والتوزيع من خلال تمكين غير المتخصصين من إنشاء أصول ذات علامة تجارية في ثوانٍ. والنتيجة هي نظام بيئي فسيفسائي حيث تختار المؤسسات وحدات مرنة تتكامل من خلال واجهات برمجة التطبيقات المفتوحة بدلاً من الأجنحة الأحادية، ديناميكية تسرع كذلك دورات الابتكار داخل سوق فيديو المؤسسات.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المكون: الخدمات تتفوق على البرمجيات

احتفظت منتجات البرمجيات بحصة 51.7% من حجم سوق فيديو المؤسسات في عام 2024، مدعمة وظائف الاجتماع والبث والأرشفة. لكن فئة الخدمات سترتفع بأسرع معدل عند معدل نمو سنوي مركب 14.2%. التنسيق المستعان بمصادر خارجية، واتفاقيات مستوى خدمة المراقبة على مدار الساعة، وخدمات ضبط الذكاء الاصطناعي تجذب المؤسسات التي تفتقر للخبرة الداخلية. تبقى الأجهزة ضرورية للتشفير ونقاط نهاية الغرفة والتخزين المؤقت للحافة، لكن القيمة تتجه نحو المكونات المحددة بالبرمجيات المثبتة مسبقاً على أجهزة عامة.

توضح عروض "الفيديو كخدمة" المحزومة التحول. يوفر مقدمو الخدمة رفوف مشفرات مدارة، وبرمجيات تحويل التشفير، ولوحات معلومات التحليلات تحت رسم شهري قابل للتنبؤ، محزمين الصيانة الاستباقية وتحديثات الميزات. يخفض هذا النموذج إجمالي تكلفة الملكية ويدعم الشركات الصغيرة والمتوسطة التي لم تستطع سابقاً تبرير فرق فيديو مخصصة. ونتيجة لذلك، يوسع مقدمو الخدمة بسرعة أذرع الاستشارة وبرامج الشهادات ومحافظ eCDN المدارة، مدافعين عن الهوامش حيث يصبح ترخيص البرمجيات الخالصة تنافسي السعر.

حسب طريقة النشر: اعتماد السحابة يتسارع لكن الهجين يستمر

من المتوقع أن ترتفع النشر السحابي بمعدل نمو سنوي مركب 13.1%، مضيقة الفجوة مع إعدادات في المقر التي لا تزال تستحوذ على 57.2% من حصة سوق فيديو المؤسسات في عام 2024. تشمل المحركات التوفير السريع، والتحويل المرن، وتبسيط التحكم في الوصول العالمي. يدفع الامتثال المخصص للصناعة طوبولوجيات هجينة، حيث تبقى اللقطات الحساسة في مراكز البيانات السيادية بينما تنفذ أعباء العمل الأقل أهمية في مجموعات متعددة السحب.

توجه المؤسسات بشكل متزايد حركة المرور بين مقدمي خدمات فائقين متعددين لتقليل رسوم الخروج ولوضع المحتوى أقرب للجماهير المحلية. ومع ذلك، ارتفاعات التكلفة وتحديات جاذبية البيانات حفزت "الإعادة السحابية" الانتقائية، مما أدى إلى سحب خاصة ثقيلة الحافة محسنة للتطبيقات الحساسة لزمن الاستجابة. تزن أطر القرار الآن نوع عبء العمل، وجغرافية الجمهور، ووضعية التنظيم، منتجة طيفاً من مخاليط النشر بدلاً من ثنائية سحابة/في المقر داخل سوق فيديو المؤسسات.

حسب صناعة المستخدم النهائي: الرعاية الصحية تقود الارتفاع

بقيت تكنولوجيا المعلومات والاتصالات أكبر مساهم بحصة إيرادات 26.4% في عام 2024، لكن الرعاية الصحية مستعدة لتسجيل معدل نمو سنوي مركب 16.13%، الأعلى عبر جميع القطاعات الرأسية. تدفع استشارات التطبيب عن بُعد، ومحاكيات التدريب الجراحي، ومراقبة المرضى عن بُعد طلب البث المستمر، بينما تسرع قوانين الخصوصية الاستثمار في قدرات الأرشفة المشفرة ومسار التدقيق. تتبع البنوك عن كثب، مسخرة غرف فيديو آمنة لاستشارات إدارة الثروة وأدلة امتثال ما بعد التداول.

ينشر المصنعون تحليلات رؤية الآلة لتقليل معدلات العيب ووقت توقف الآلة، مدمجين تنبيهات الفيديو في لوحات معلومات MES. يبث تجار التجزئة مساعدة تسوق شخصية من وكلاء مباشرين، محولين جلسات التصفح إلى قنوات مبيعات عالية التحويل. يستمر التعليم في الهجرة إلى مكتبات فيديو غير متزامنة ترفع الاحتفاظ بالمعرفة وتلبي جداول دراسة مرنة. يفرض كل قطاع رأسي قيود امتثال وزمن استجابة وتكامل فريدة تحفز تطوير حلول متخصصة داخل سوق فيديو المؤسسات.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب حجم المؤسسة: الديمقراطية تحفز امتصاص الشركات الصغيرة والمتوسطة

ولدت الشركات الكبيرة ما يقرب من ثلثي إيرادات عام 2024، مستفيدة من ميزانيات واسعة لنشر eCDN متعدد المستأجرين وتكرارات المحتوى العالمية. الشركات الصغيرة والمتوسطة، ومع ذلك، تظهر معدل نمو سنوي مركب 13.9% حيث تفتح طبقات ترخيص SaaS منخفضة الحاجز ونماذج فريميوم الدخول. يتيح نموذج تسعير الدفع حسب النمو للشركات الصغيرة والمتوسطة إضافة ميزات - التسميات التوضيحية بالذكاء الاصطناعي، والترجمة المباشرة، وتوجيه NDI - فقط عندما يصبح العائد على الاستثمار واضحاً.

تحل حزم الدعم المحزومة محل تعيينات تكنولوجيا المعلومات الجزئية، بينما تلغي واجهات الاستوديو بالسحب والإسقاط تعقيد تحرير الفيديو. تستغل الشركات الصغيرة والمتوسطة أيضاً الأسواق العامة التي تدمج واجهات برمجة تطبيقات الفيديو في سير عمل CRM وERP بأدنى كود. وبالتالي، تتقلص تكافؤ الميزات بين الطبقات، مما يدفع البائعين للتمييز عبر قوالب الصناعة ومجموعات الامتثال المتقدمة وضمانات سيادة البيانات الإقليمية بدلاً من أعداد الوظائف الخام.

التحليل الجغرافي

حصلت أمريكا الشمالية على 34.6% من حصة سوق فيديو المؤسسات في عام 2024 بناءً على انتشار النطاق العريض الواسع، والاعتماد المبكر لـ SaaS، والاستثمار الفيدرالي القوي في بنية العمل عن بُعد. النمو يعتدل حيث تحسن الشركات الكبيرة النشر الحالي، مع إعطاء الأولوية لإضافات الذكاء الاصطناعي والتحليلات المتقدمة بدلاً من تراخيص المقاعد الجديدة الصافية. ومع ذلك، تمتد عقد تسريع الحافة حول مدن المستوى الثاني البث منخفض زمن الاستجابة إلى المناطق قليلة الخدمة، مما يحافظ على الإيرادات التدريجية.

آسيا والمحيط الهادئ هي الإقليم الأسرع نمواً، مسجلة معدل نمو سنوي مركب 12.8% حيث تنتشر ترقيات النطاق العريض المحمول وتجارب شبكة الجيل الخامس الخاصة. الأبطال الأصليون - تنسنت ميتنج في الصين وإيزي رومز المدعومة من إيتوتشو في اليابان - يكيفون واجهات ووحدات امتثال وحزم لغات للمعايير المحلية[3]. تدعم برامج الرقمنة الحكومية وجهود تحديث التصنيع الطلب على تحليلات فيديو درجة التفتيش، مما يعزز كذلك الامتصاص الإقليمي داخل سوق فيديو المؤسسات.

تتبع أوروبا مساراً ثابتاً تشكله متطلبات امتثال اللائحة العامة لحماية البيانات. تنجذب المؤسسات نحو بائعين يقدمون مراكز بيانات في المنطقة وشهادات خصوصية صارمة، مما يدفع التعاون بين منصات الولايات المتحدة ومضيفي السحابة في الاتحاد الأوروبي. تمثل أمريكا الجنوبية بالإضافة إلى الشرق الأوسط وأفريقيا موطئ قدم ناشئة حيث تتخطى استراتيجيات السحابة الأولى طرح في المقر الموروثة. شراكات شركات الاتصالات التي تحزم أجنحة الفيديو مع الاتصال عالي السرعة تخفض عوائق الاعتماد للشركات متوسطة السوق عبر هذه المناطق.

المشهد التنافسي

يتميز سوق فيديو المؤسسات بتركيز معتدل ويميل نحو التوحد. مناقصة بندنج سبونز بقيمة 233 مليون دولار أمريكي لبرايت كوف تؤكد تحولاً استراتيجياً من قبل مطوري الهاتف المحمول الأول الساعين لكتيبات توزيع فيديو شاملة. في الوقت نفسه، يضاعف بائعو طويلو الأمد مثل سيسكو ومايكروسوفت على مساعدي الذكاء الاصطناعي، محزومين التواصل وأتمتة سير العمل والتحليلات تحت واجهات موحدة.

يتمحور التمييز حول اتساع الذكاء الاصطناعي. يطبق عبقري العمل من كالتورا مقاطع محتوى توليدية فوق البوابات التقليدية، بينما يمزج eCDN العالمي من فيبريك الحفظ على عرض النطاق مع نشر الحافة بدون لمس. تركز الشركات الناشئة على قطاعات متخصصة: تحليلات فيديو مدمجة بالجهاز للتصنيع، ووضع علامات مائية سرية لحقوق الوسائط، أو أكواد فائقة انخفاض معدل البت للجغرافيا المقيدة عرض النطاق.

الشراكات الاستراتيجية محورية. تتشارك شركات الأجهزة مع شركات ناشئة واجهة برمجة تطبيقات التسميات التوضيحية، ومقدمو السحابة يخطبون ود مدمجي النظم الذين يدمجون الفيديو في أجنحة خط العمل. لا يستطيع لاعب واحد تنفيذ عبر أكواد وأطر امتثال وهندسات حافة، مما يدفع تحالفات متعددة الطبقات تحبك معاً عرضاً شاملاً للقيمة لعملاء سوق فيديو المؤسسات.

قادة صناعة فيديو المؤسسات

-

شركة مايكروسوفت

-

سيسكو سيستمز المحدودة

-

زوم فيديو كوميونيكيشنز المحدودة

-

أدوبي المحدودة

-

جوجل ذ.م.م

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يوليو 2025: أطلقت جوجل فيو 3، مما يمكن مستخدمي جيميني في 159 دولة من إنتاج فيديوهات واقعية من النص أو الصور.

- مايو 2025: استحوذت XTM الدولية على TXTOmedia لتعزيز أتمتة الفيديو متعددة اللغات.

- أبريل 2025: اشترت Cvent شركة Prismm لتحسين التصميم المكاني للأحداث الهجينة.

- أبريل 2025: قدمت أدوبي صانع المقاطع، وتوليد الفيديو، والرسوم المتحركة الديناميكية في أدوبي إكسبرس.

نطاق تقرير السوق العالمي لفيديو المؤسسات

يتم تقسيم سوق فيديو المؤسسات حسب النوع والمكونات وصناعة المستخدم النهائي والجغرافيا. حسب النوع، يتم تقسيم السوق المدروس إلى مؤتمرات الفيديو وإدارة محتوى الفيديو والبث الشبكي وأخرى. حسب المكونات، يتم تقسيم السوق المدروس إلى أجهزة وبرمجيات. الحلول المتكاملة المقدمة من البائعين مشمولة أيضاً في نطاق الدراسة. حسب صناعة المستخدم النهائي، يتم تقسيم السوق المدروس إلى الخدمات المصرفية والمالية والتأمين، وتكنولوجيا المعلومات والاتصالات، والبيع بالتجزئة، والرعاية الصحية، والقطاع العام والتعليم، والوسائط والترفيه، وأخرى.

| مؤتمرات الفيديو |

| إدارة محتوى الفيديو |

| البث الشبكي والبث المباشر |

| تحليلات الفيديو |

| أنواع أخرى |

| الأجهزة |

| البرمجيات |

| الخدمات |

| في المقر |

| السحابة |

| الخدمات المصرفية والمالية والتأمين |

| الرعاية الصحية |

| تكنولوجيا المعلومات والاتصالات |

| البيع بالتجزئة والتجارة الإلكترونية |

| التعليم |

| الحكومة والقطاع العام |

| التصنيع |

| الوسائط والترفيه |

| أخرى |

| الشركات الصغيرة والمتوسطة |

| الشركات الكبيرة |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بلدان الشمال | ||

| بقية أوروبا | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| دولة الإمارات العربية المتحدة | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| مصر | ||

| نيجيريا | ||

| بقية أفريقيا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| رابطة أمم جنوب شرق آسيا | ||

| أستراليا | ||

| نيوزيلندا | ||

| بقية آسيا والمحيط الهادئ | ||

| حسب النوع | مؤتمرات الفيديو | ||

| إدارة محتوى الفيديو | |||

| البث الشبكي والبث المباشر | |||

| تحليلات الفيديو | |||

| أنواع أخرى | |||

| حسب المكون | الأجهزة | ||

| البرمجيات | |||

| الخدمات | |||

| حسب طريقة النشر | في المقر | ||

| السحابة | |||

| حسب صناعة المستخدم النهائي | الخدمات المصرفية والمالية والتأمين | ||

| الرعاية الصحية | |||

| تكنولوجيا المعلومات والاتصالات | |||

| البيع بالتجزئة والتجارة الإلكترونية | |||

| التعليم | |||

| الحكومة والقطاع العام | |||

| التصنيع | |||

| الوسائط والترفيه | |||

| أخرى | |||

| حسب حجم المؤسسة | الشركات الصغيرة والمتوسطة | ||

| الشركات الكبيرة | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

| أوروبا | المملكة المتحدة | ||

| ألمانيا | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| بلدان الشمال | |||

| بقية أوروبا | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| دولة الإمارات العربية المتحدة | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| مصر | |||

| نيجيريا | |||

| بقية أفريقيا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| رابطة أمم جنوب شرق آسيا | |||

| أستراليا | |||

| نيوزيلندا | |||

| بقية آسيا والمحيط الهادئ | |||

الأسئلة الرئيسية المجابة في التقرير

ما هو الحجم الحالي لسوق فيديو المؤسسات؟

يقف سوق فيديو المؤسسات عند 26.32 مليار دولار أمريكي في عام 2025.

ما مدى سرعة نمو سوق فيديو المؤسسات المتوقعة؟

من المتوقع أن يتوسع بمعدل نمو سنوي مركب 10.3%، ليصل إلى 42.95 مليار دولار أمريكي بحلول عام 2030.

أي قطاع فيديو مؤسسات ينمو بأسرع معدل؟

تقود تحليلات الفيديو بمعدل نمو سنوي مركب متوقع 18.7% حتى عام 2030، مما يعكس الطلب على الرؤى المدفوعة بالذكاء الاصطناعي.

لماذا الرعاية الصحية هي صناعة المستخدم الأسرع نمواً؟

يمنح الطب عن بُعد، ولوائح بيانات المرضى الصارمة، واعتماد الرعاية عن بُعد المتزايد الرعاية الصحية معدل نمو سنوي مركب متوقع 16.13%.

آخر تحديث للصفحة في: