حجم ونصيب سوق الإضاءة الطارئة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

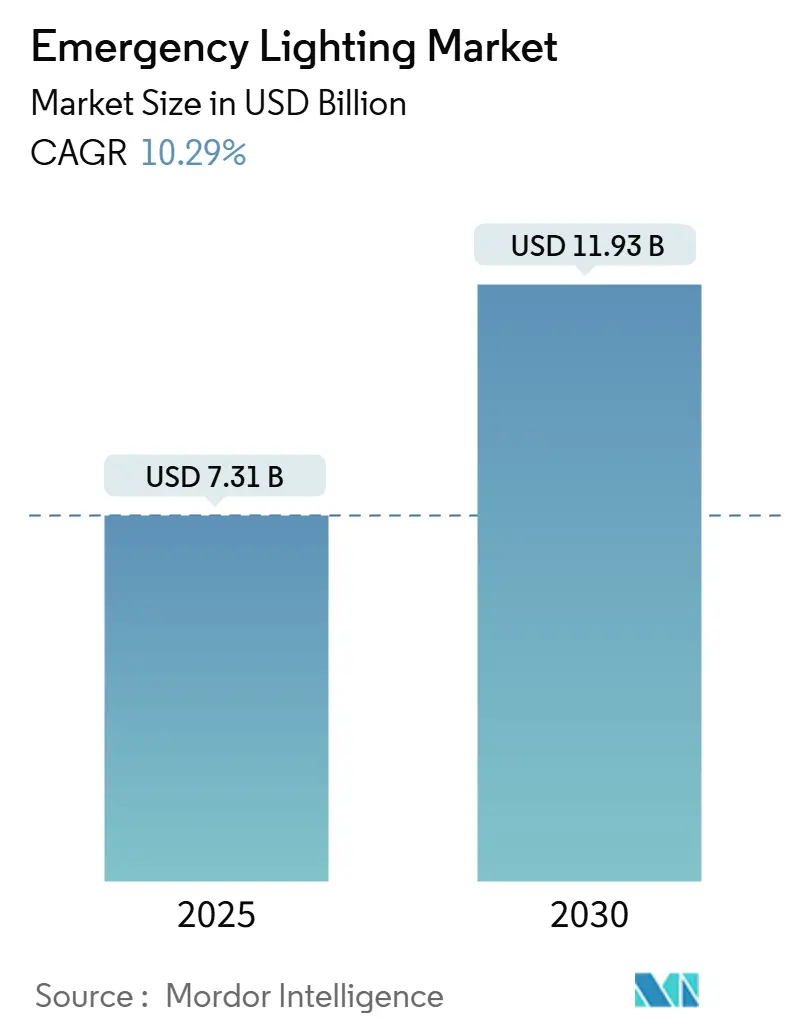

| حجم السوق (2025) | 7.31 مليار دولار أمريكي |

| حجم السوق (2030) | 11.93 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 10.29% CAGR |

| أسرع سوق نمواً | الشرق الأوسط وأفريقيا |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الإضاءة الطارئة من قبل موردور إنتليجنس

وصل حجم سوق الإضاءة الطارئة إلى 7.31 مليار دولار أمريكي في عام 2025 ومن المقرر أن يصل إلى 11.93 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 10.29%. يتم تحفيز التوسع من خلال قوانين السلامة الحياتية الصارمة، والتحديثات المرتبطة بأهداف المباني الخضراء، وتقنيات الإضاءة الذكية التي توفر الاختبار الآلي والمراقبة عن بُعد. يبقى تحويل LED أكبر محرك للترقية، بينما تقلل الاتصالات اللاسلكية من تكاليف التركيب للمباني الموجودة. تؤدي الاستثمارات في البنية التحتية في الأنفاق والمطارات ومراكز البيانات إلى تسريع الطلب أكثر، خاصة في آسيا والمحيط الهادئ والشرق الأوسط. تفضل الديناميكيات التنافسية العلامات التجارية التي تجمع بين الأجهزة والتشخيصات المستندة إلى السحابة، مما يتيح لمديري المرافق الإشراف على آلاف الأجهزة من لوحة تحكم واحدة.[1]International Code Council, "Fire Code, 2024 (IFC 2024)," UpCodes, up.codes

نقاط رئيسية من التقرير

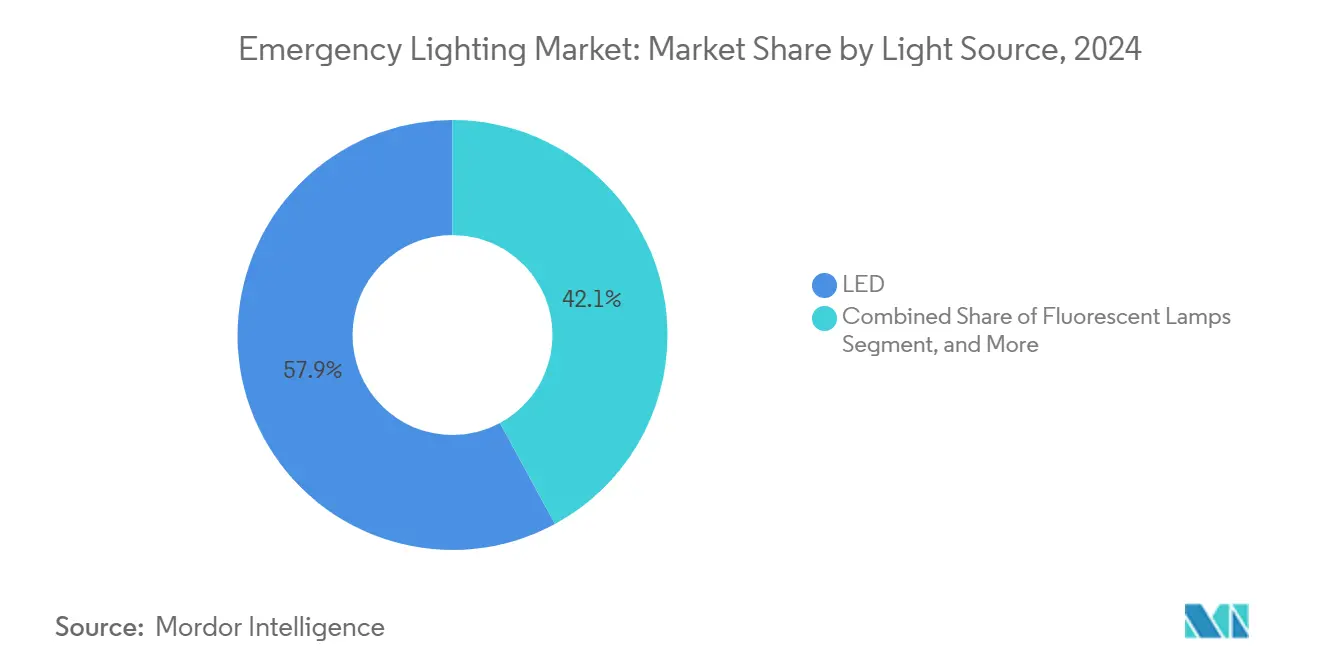

- حسب مصدر الضوء، استحوذت تقنية LED على 57.9% من نصيب سوق الإضاءة الطارئة في عام 2024؛ من المتوقع أن تتوسع الأنظمة اللاسلكية/المدعومة بإنترنت الأشياء بمعدل نمو سنوي مركب قدره 13.5% حتى عام 2030.

- حسب نظام الطاقة، استحوذت الحلول ذاتية الاحتواء على نصيب 65.8% من حجم سوق الإضاءة الطارئة في عام 2024، بينما تتقدم أنظمة البطارية المركزية بمعدل نمو سنوي مركب قدره 11.4% حتى عام 2030.

- حسب نوع التركيب، هيمنت الوحدات المثبتة على السطح بنصيب إيرادات قدره 46.7% في عام 2024؛ من المتوقع أن تنمو التركيبات المدمجة بمعدل نمو سنوي مركب قدره 10.3% حتى عام 2030.

- حسب الاتصال، احتفظت المنتجات السلكية بنصيب 82.3% في عام 2024، لكن البدائل اللاسلكية ستسجل أسرع نمو بنسبة 13.5% حتى عام 2030.

- حسب المستخدم النهائي، تصدرت المكاتب التجارية بنصيب 28.1% من سوق الإضاءة الطارئة في عام 2024؛ من المتوقع أن تحقق قطاعات البنية التحتية العامة معدل نمو سنوي مركب قدره 11.6% حتى عام 2030.

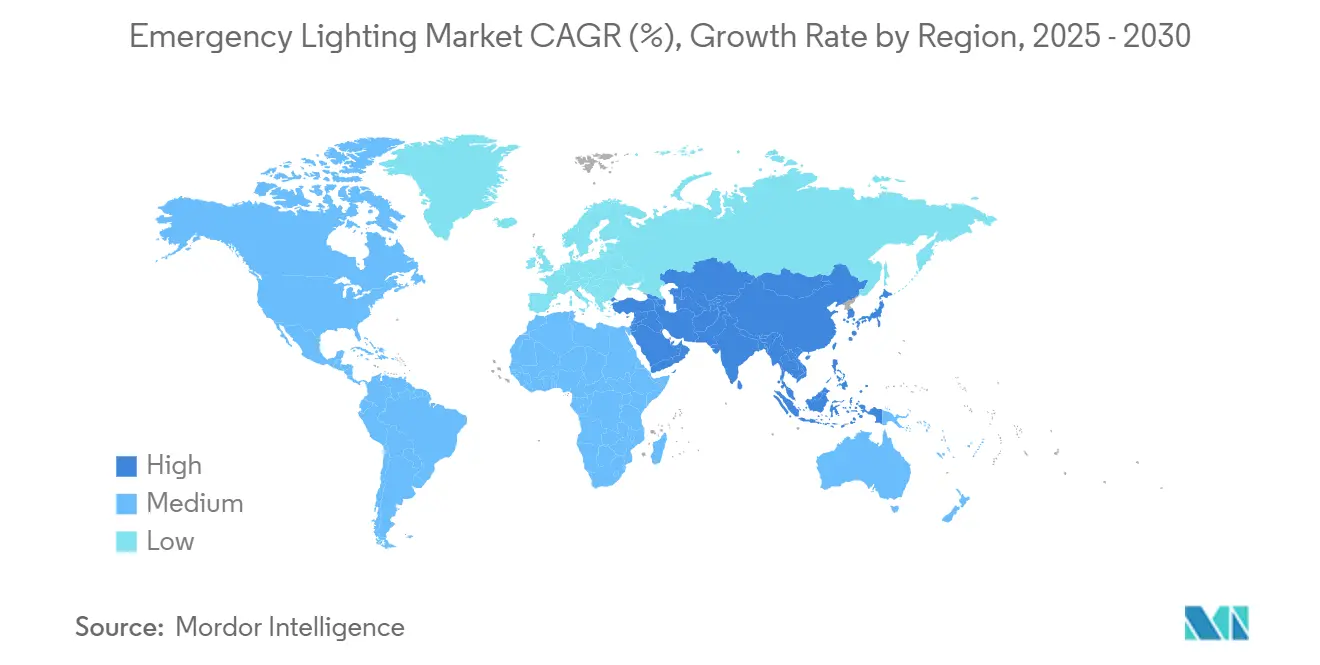

- حسب الجغرافيا، استحوذت آسيا والمحيط الهادئ على 34.2% من سوق الإضاءة الطارئة في عام 2024؛ منطقة الشرق الأوسط وأفريقيا مهيأة لأعلى معدل نمو سنوي مركب قدره 10.9% حتى عام 2030.

اتجاهات ورؤى سوق الإضاءة الطارئة العالمية

تحليل تأثير المحركات

| المحرك | (~) (%) التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تحديثات LED الذكية عبر البنية التحتية العامة الأوروبية | +1.8% | أوروبا ← أمريكا الشمالية | متوسط المدى (2-4 سنوات) |

| تعليمات IBC/NFPA 101 الأمريكية الأكثر صرامة للمباني الشاهقة | +2.1% | أمريكا الشمالية ← آسيا والمحيط الهادئ | قصير المدى (≤ سنتان) |

| بناء أنفاق السكك الحديدية الحضرية في الصين والهند | +1.5% | آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| ازدهار مراكز البيانات مع تبني أنظمة البطارية المركزية | +1.9% | أمريكا الشمالية والاتحاد الأوروبي ← آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| ترقيات لافتات الخروج LED المرتبطة بـ ESG | +1.2% | الأسواق المتقدمة عالمياً | طويل المدى (≥ 4 سنوات) |

| استثمارات المنصات البحرية في الشرق الأوسط | +0.7% | الشرق الأوسط، بحر الشمال | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تحديثات LED الذكية عبر البنية التحتية العامة الأوروبية

تستبدل البلديات الأوروبية التركيبات الفلوريسنتية بمصابيح LED متصلة بالشبكة تقلل من استهلاك الطاقة بنسبة تصل إلى 50% بينما تبسط تقارير الامتثال. تدفع الصفقة الخضراء للاتحاد الأوروبي المباني العامة للوصول إلى حياد الكربون بحلول عام 2030، والتركيبات المتصلة ترسل سجلات الاختبار تلقائياً إلى لوحات تحكم المرافق، مما يقلل من عبء الصيانة. توضح بوابة STAR من أكيوتي براندز كيف تلبي المراجعات الآلية متطلبات EN 50172، مما يجعل مصابيح LED الذكية الخيار الافتراضي لمحطات السكك الحديدية والمدارس والمكاتب الحكومية.[2]Acuity Brands, "Emergency Lighting Testing with STAR," acuitybrands.com

تعليمات IBC/NFPA 101 الأمريكية الأكثر صرامة للمباني الشاهقة

ترفع دورة القوانين لعام 2024 الحد الأدنى لإضاءة المخرج إلى 1.07 لوكس لمدة 90 دقيقة وتقلل وقت التفعيل إلى 10 ثوانٍ. العديد من وحدات النيكل والكادميوم التقليدية لا تستطيع اجتياز اختبارات UL 924 المحدثة التي تتطلب الآن إشارة "وجود طاقة عادية"، مما يجبر الملاك على استبدال المعدات قبل مواعيد إعادة التصديق النهائية. تضيف المرافق الفيدرالية طبقة أخرى من الضغط بتحديد أنظمة LED مع التحكم المدمج لتلبية أهداف GSA للطاقة.[3]U.S. General Services Administration, "LED Lighting and Controls Guidance for Federal Buildings," gsa.gov

بناء أنفاق السكك الحديدية الحضرية في الصين والهند

تتطلب أنظمة المترو في بكين ومومباي والمدن الجديدة من الدرجة الثانية مصابيح مقاومة للاهتزاز بمعيار IP67 قادرة على العمل أثناء أعطال النقطة الواحدة. يدعم التمويل من متعددي الأطراف مثل بنك التنمية الآسيوي عشرات المشاريع، كل منها يتطلب كيلومترات من التركيبات الطارئة التي تتفاعل مع منصات SCADA.[4]Asian Development Bank, "ADB to Help Nepal Upgrade Electricity Transmission and Distribution Infrastructure," adb.org يكتسب المصنعون الذين لديهم حزم أنفاق شاملة وخبرة اختبار إقليمية ميزة واضحة.

ازدهار مراكز البيانات مع تبني أنظمة البطارية المركزية

يفضل المشغلون فائقو الحجم المحولات المركزية المرتبطة بـ UPS على مستوى المبنى بحيث يمكن لبنك واحد من البطاريات خدمة آلاف الرؤوس. تمنح استحواذ إيتون على فايبربوند العبوات الجاهزة التي تجمع بين تحويل الطاقة والتحكم وإخماد الحرائق، مما يقصر جداول النشر لحرم السحابة. يحفز الاتجاه أيضاً الاهتمام ببدائل أيون الليثيوم مثل خلايا الوقود الهيدروجينية، التي تتطلب مصابيح تعمل خلال مراحل "الإحماء" لخلايا الوقود.[5]Eaton, "Eaton Emergency Lighting UPS," eaton.com

تحليل تأثير القيود

| القيد | (~) (%) التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| مخاوف السلامة من الحرائق لبطاريات أيون الليثيوم في الرعاية الصحية | -1.4% | الأسواق المتقدمة عالمياً | قصير المدى (≤ سنتان) |

| أزمة سلسلة التوريد لبرامج تشغيل IC والبصريات | -1.1% | عالمياً، وبخاصة آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| معايير مجزأة عبر آسيان | -0.8% | آسيان الناشئة | طويل المدى (≥ 4 سنوات) |

| تكلفة التركيب/الاختبار العالية للأنظمة اللاسلكية | -0.9% | عالمياً حساس للأسعار | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

مخاوف السلامة من الحرائق لبطاريات أيون الليثيوم في المرافق الصحية

تؤجل المستشفيات عمليات طرح أيون الليثيوم بعد حوادث الهروب الحراري التي أدت إلى إخلاء الأجنحة. تصيغ NFPA مسودة NFPA 800 لتحكم التخزين في الموقع، لكن حتى يتم الانتهاء منها، تبقى العديد من الشبكات الصحية مع حزم الرصاص الحمضي المختومة أو هيدريد معدن النيكل رغم قصر العمر. تضيف التشريعات الأمريكية المقترحة لتدوين معايير السلامة الوطنية للبطاريات مزيداً من عدم اليقين.

أزمة سلسلة التوريد لبرامج تشغيل IC والبصريات

النقص في المكونات الذي بدأ في عام 2023 لا يزال مستمراً، خاصة لرقائق RF المستخدمة في المصابيح القابلة للعنونة. أعاد البائعون هندسة اللوحات لقبول قطع متعددة المصادر، لكن إعادة التأهيل مع UL وCE يضيف تكلفة وتأخيرات. التوفر المحدود يبقي SKU اللاسلكية في التخصيص، مما يبطئ أسرع قطعة نمو في سوق الإضاءة الطارئة.

تحليل القطاعات

حسب مصدر الضوء: هيمنة LED تواجه انتقال التقنية

سيطرت أجهزة LED على 57.9% من نصيب سوق الإضاءة الطارئة في عام 2024، والقطاع مقرر للتقدم بمعدل نمو سنوي مركب قدره 9.8% حتى عام 2030. تبقى أنابيب الفلوريسنت في المباني الأقدم، لكن ارتفاع تعريفات الطاقة وحظر المصابيح يسرع جداول الاستبدال. تبقى وحدات التفريغ عالية الكثافة المتخصصة في المناطق البتروكيماوية حيث تأخذ مناعة الصدمات 10 كيلوفولت الأولوية على الكفاءة.

تدمج الثنائيات الذكية الآن أجهزة الاستشعار والذاكرة ودرجات حرارة اللون القابلة للاختيار، كما يوضح أنبوب Green Creative Universal CCT Select، الذي يساعد المحددين على تخصيص مستويات الوهج دون تبديل الأجهزة. هذا التقارب بين الذكاء والإضاءة يبقي أنظمة LED كمرساة سوق الإضاءة الطارئة، حتى مع إعادة تشكيل البروتوكولات اللاسلكية لخرائط طرق خطوط المنتجات.

ملاحظة: حصص قطاعات كل القطاعات الفردية متاحة عند شراء التقرير

حسب نظام الطاقة: الأنظمة المركزية تكتسب قوة جر البنية التحتية

مثلت الحزم ذاتية الاحتواء 65.8% من حجم سوق الإضاءة الطارئة في عام 2024، بفضل التركيب المباشر والصيانة الموحدة. الأماكن الكبيرة، مع ذلك، تفضل البنوك المركزية لتقليل فحوصات البطارية غرفة بغرفة. تمثل مراكز البيانات التحول، مع رفوف مركزية تضمن تلقي جميع التركيبات طاقة معكوسة وتحديثات البرامج الثابتة من محور واحد.

تسلط منصات المحولات من إيتون، التي ستدمج قريباً تحليلات Exertherm الحرارية، الضوء على كيفية تقليل المراقبة التنبؤية لأوقات التوقف غير المجدولة. توفر سلاسل أيون الليثيوم عمر دورة طويل، لكن المستشفيات والمطارات لا تزال تحدد VRLA في المناطق الحرجة حتى تتحسن الوضوحة التنظيمية. ستحدد الانقسام بين الاستقلالية والقيادة المركزية خيارات المشتريات على مدى أفق التوقعات.

حسب نوع التركيب: الأنظمة المدمجة تقود التكامل الجمالي

بقيت الهياكل المثبتة على السطح خيار التحديث المفضل، لكن المعماريين يختارون بشكل متزايد مدمجات troffer التي تجلس بشكل متدفق مع شبكات السقف الحديثة. ينبع نمو معدل النمو السنوي المركب البالغ 10.3% من المكاتب الراقية والفنادق والمتاحف حيث تقدر لغة التصميم الأجهزة غير المتطفلة.

تسمح التحكمات اللاسلكية بالشبكة للرؤوس المدمجة بالتكليف الذاتي، تجنباً لسحب قنوات جديدة. مع سعي أصحاب المباني وراء نقاط LEED v5 المرتبطة بكثافة طاقة الإضاءة، تقلل مجموعات LED المدمجة التي تعمل كدوائر عادية وطارئة من عدد التركيبات، مما يقوي اقتراح القيمة الخاص بها عبر سوق الإضاءة الطارئة.

حسب المنتج: الوحدات المختلطة تقود تكامل الابتكار

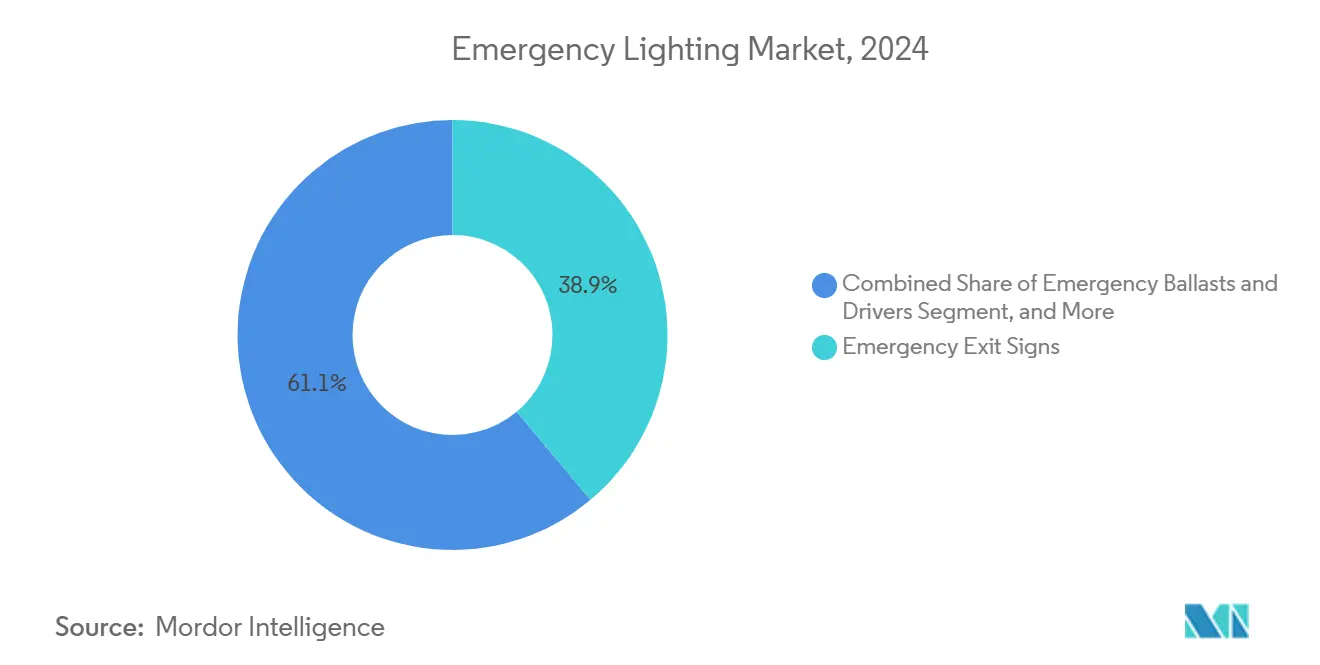

سلمت لافتات الخروج وحدها 38.9% من إيرادات 2024، لكن الوحدات المختلطة - التي تجمع بين الرسوم التوضيحية والكشافات المزدوجة - تتقدم بمعدل نمو 11.5%. تقلل خطوات الأسلاك وتقلص عدد SKU للمقاولين. المتغيرات القابلة للعنونة تختبر كل دائرة تلقائياً، وتسجل النتائج للمفتشين وتقلل وقت المرور.

لا تزال المصابيح المستقلة تلمع في المستودعات حيث يجب أن تخترق حزم 1000 لومن الرفوف الطويلة. في المقابل، تجذب الصابورات الطارئة المشاريع التي لا تستطيع تبرير تبديلات التركيبات، مما يتيح للملاك إدراج برنامج تشغيل في troffer موجود لتلبية القانون. يؤكد التحول نحو الأجهزة "الكل في واحد" كيف تصبح كثافة الميزات ساحة المعركة الجديدة في سوق الإضاءة الطارئة.

ملاحظة: حصص قطاعات كل القطاعات الفردية متاحة عند شراء التقرير

حسب الاتصال: الأنظمة اللاسلكية تحول إدارة المرافق

شكلت الشبكات السلكية 82.3% من الشحنات خلال عام 2024، لكن LoRaWAN اللاسلكي وBLE وRF المملوك هي الآن النقطة المحورية للبحث والتطوير. يُتوقع معدل نمو سنوي مركب قدره 13.5% حتى عام 2030 مع موافقة الجامعات وسلطات الإسكان والمطارات على روابط RF التي تقلل ساعات العمل بنسبة 30%.

يثبت النشر الرائد لـ 10,000 وحدة مجهزة بـ LoRa في الإسكان العام في سنغافورة أن التقنية بعيدة المدى وقليلة الطاقة يمكنها إدارة أجهزة السلامة الحياتية على نطاق المدينة. يتيح تطبيق ABB Naveo Pro المحمول للفنيين التحقق من اختبارات التفريغ من الهاتف الذكي، مما يشير إلى كيفية هيمنة تدفقات العمل الرقمية على مناقشات المشتريات داخل سوق الإضاءة الطارئة.

حسب المستخدم النهائي: البنية التحتية العامة تقود أعلى نمو

استحوذت المكاتب التجارية على 28.1% من الإيرادات العالمية في عام 2024، مدفوعة بالمباني الشاهقة الحضرية الكثيفة. لكن المطارات والأنفاق ومنصات السكك الحديدية تشكل الشريحة الأسرع حركة، مدعومة بالحافز السيادي عبر آسيا والمحيط الهادئ. هنا، توحيد القياس الضوئي ومقاومة الاهتزاز يزن بشكل أكبر من الجماليات، مما يفتح مساحة لـ SKU المعززة.

يبقى التبني في الرعاية الصحية معتدلاً بسبب مخاوف حرائق البطاريات، بينما تسعى المستودعات لحزم عالية الشمعة لوضوح الرف. تبدأ حزم المنازل الذكية السكنية في عرض محولات صغيرة تغذي علب السقف، مما يلمح إلى اهتمام المستهلك المستقبلي بمجرد أن تعالج هيئات القوانين متطلبات الأسرة الواحدة.

تحليل الجغرافيا

آسيا والمحيط الهادئ، بحصة 34.2% في سوق الإضاءة الطارئة، تستفيد من المشاريع الضخمة مثل خط مترو مومباي 3 ونفق مركز بكين الفرعي. تستخدم الحكومات الإقليمية قروضاً تنازلية من مؤسسات مثل ADB لكهربة المقاطعات النائية، مما يضمن تحديد كل محطة فرعية أو خط سكة حديد جديد للمصابيح المتوافقة. تجعل نقص أشباه الموصلات الجدولة صعبة، لكن منازل PCB المحلية في شنتشن وبينانغ تقصر أوقات التسليم للبائعين المحليين.

ستسجل منطقة الشرق الأوسط وأفريقيا معدل نمو سنوي مركب قدره 10.9% حتى عام 2030 مع توسع قطر لمحاور تصدير الغاز الطبيعي المسال وتسريع رؤية السعودية 2030 لممرات السياحة. تتطلب المنصات البحرية في الخليج هياكل ألمنيوم خالية من النحاس تنجو من رذاذ الملح ودرجات حرارة 60 مئوية. تؤكد تركيبات Protecta X ذات العلامة التجارية Chalmit في حقول بحر الشمال أعمار 120,000 ساعة، مما يشجع شركات النفط الوطنية على وضع ميزانية للحلول المتميزة.

تقدم أمريكا الشمالية وأوروبا دورات استبدال ثابتة. تجبر مراجعات القوانين الأمريكية الآن ملاك المباني الشاهقة على الترقية ضمن نوافذ إعادة التصديق، مما يعزز أحجام التحديث. تمول موجة التجديد الأوروبية منحاً نحو تبديلات LED للقطاع العام، مع دعم ألمانيا للتحكمات الذكية التي تحلق البصمات الكربونية قبل أهداف 2030. يفضل المشترون الناضجون البائعين الذين يجمعون لوحات تحكم التحليلات مع الأجهزة، مما يرفع عقود صيانة البرمجيات كشريحة حيوية من سوق الإضاءة الطارئة.

المشهد التنافسي

تتمحور المنافسة السوقية حول طبقات التقنية أكثر من نطاق التصنيع. تربط أكيوتي براندز حتى 20,000 رأس من خلال بوابة STAR الخاصة بها، موفرة تقارير سحابية تسهل مراجعات NFPA. تطوي إيتون ملاجئ فايبربوند الجاهزة في عرضها، مما يمنح عملاء مراكز البيانات فائقة الحجم مساراً من بائع واحد من UPS إلى المصباح. أعادت سيجنيفاي التنظيم إلى وحدات أعمال عمودية، مما يتيح لذراع الإضاءة المتصلة مغازلة سلطات النقل منفصلة عن قنوات المستهلك.

تؤكد مخارج الأسهم الخاصة التحولات الهيكلية: باعت هابل برогرس لايتنج إلى كينجسوود كابيتال واحتفظت فقط بعلامة المناطق الخطرة تشالميت، مما يعكس ميلاً نحو المنافذ المتخصصة. تنحت الشركات الأوروبية الأصغر مساحة في قطاعات الأنفاق أو البحرية حيث تتطلب اختبارات EN 60598-2-22 بصريات مخصصة. يحتفظ أكبر خمسة بائعين مجتمعين بأقل من 30% من الإيرادات العالمية، مما يبقي سوق الإضاءة الطارئة مجزأً بشكل معتدل ومدفوعاً بالابتكار.

قادة صناعة الإضاءة الطارئة

-

شركة إيمرسون إلكتريك

-

شنايدر إلكتريك

-

هابل لايتنج إنك

-

ليجراند إس إيه

-

إيتون كورب بي إل سي

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الأخيرة في الصناعة

- مارس 2025: وافقت إيتون على الاستحواذ على شركة فايبربوند مقابل 1.4 مليار دولار أمريكي، مما يضيف عبوات الطاقة النمطية المخصصة لمراكز البيانات السحابية والمشتركة.

- مارس 2025: أعلنت شنايدر إلكتريك عن خطة توسع أمريكية بقيمة 700 مليون دولار أمريكي حتى عام 2027 لدعم أحمال الطاقة المدفوعة بالأتمتة والذكاء الاصطناعي.

- ديسمبر 2024: عرضت إيتون شحن السيارات الكهربائية والإضاءة المنزلية الذكية في معرض CES 2025.

- نوفمبر 2024: وافق ADB على قرض بقيمة 200 مليون دولار أمريكي لترقية شبكة سريلانكا، مما يحسن جاهزية الإضاءة الطارئة.

نطاق تقرير سوق الإضاءة الطارئة العالمي

تضمن الإضاءة الطارئة توفير الإضاءة بشكل متسق وتلقائي لفترة كافية أثناء انقطاع التيار الكهربائي أو حالات طوارئ معينة تمكن الأشخاص المحاصرين في حالات الانقطاع هذه من الإخلاء بأمان. يقسم هذا التقرير السوق حسب مصدر الضوء وتطبيق المستخدم النهائي والمنطقة.

| LED |

| المصابيح الفلوريسنتية |

| التفريغ عالي الكثافة (HID) |

| الحث وأخرى |

| ذاتي الاحتواء/النسخ الاحتياطي للبطارية |

| البطارية المركزية (UPS) |

| هجين/موزع |

| مثبت على السطح |

| مدمج |

| معلق |

| محمول |

| لافتات المخرج الطارئ |

| مصابيح الطوارئ المستقلة |

| الوحدات المختلطة |

| الصابورات والبرامج التشغيلية الطارئة |

| سلكي |

| لاسلكي/مدعوم بإنترنت الأشياء |

| تجاري - مكاتب |

| تجاري - ضيافة وتجارة تجزئة |

| صناعي - تصنيع ومستودعات |

| النفط والغاز/التعدين |

| سكني |

| البنية التحتية العامة (مطارات، أنفاق، سكك حديدية) |

| مرافق الرعاية الصحية |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| البلدان الإسكندنافية | ||

| بقية أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| بقية أمريكا الجنوبية | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| جنوب شرق آسيا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | دول مجلس التعاون الخليجي |

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| بقية أفريقيا | ||

| حسب مصدر الضوء | LED | ||

| المصابيح الفلوريسنتية | |||

| التفريغ عالي الكثافة (HID) | |||

| الحث وأخرى | |||

| حسب نظام الطاقة | ذاتي الاحتواء/النسخ الاحتياطي للبطارية | ||

| البطارية المركزية (UPS) | |||

| هجين/موزع | |||

| حسب نوع التركيب | مثبت على السطح | ||

| مدمج | |||

| معلق | |||

| محمول | |||

| حسب المنتج | لافتات المخرج الطارئ | ||

| مصابيح الطوارئ المستقلة | |||

| الوحدات المختلطة | |||

| الصابورات والبرامج التشغيلية الطارئة | |||

| حسب الاتصال | سلكي | ||

| لاسلكي/مدعوم بإنترنت الأشياء | |||

| حسب المستخدم النهائي | تجاري - مكاتب | ||

| تجاري - ضيافة وتجارة تجزئة | |||

| صناعي - تصنيع ومستودعات | |||

| النفط والغاز/التعدين | |||

| سكني | |||

| البنية التحتية العامة (مطارات، أنفاق، سكك حديدية) | |||

| مرافق الرعاية الصحية | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| البلدان الإسكندنافية | |||

| بقية أوروبا | |||

| أمريكا الجنوبية | البرازيل | ||

| بقية أمريكا الجنوبية | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| جنوب شرق آسيا | |||

| بقية آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | دول مجلس التعاون الخليجي | |

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق الإضاءة الطارئة؟

السوق مقدر بـ 7.31 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 11.93 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تهيمن على سوق الإضاءة الطارئة؟

آسيا والمحيط الهادئ تحتفظ بأكبر حصة إقليمية 34.2%، بفضل التطوير العدواني للبنية التحتية.

أي قطاع تقني ينمو بأسرع ما يمكن؟

من المتوقع أن تنمو الإضاءة الطارئة اللاسلكية/المدعومة بإنترنت الأشياء بمعدل نمو سنوي مركب قدره 13.5% حتى عام 2030، وهو الأعلى بين جميع القطاعات.

لماذا مرافق الرعاية الصحية حذرة من بطاريات أيون الليثيوم؟

حوادث الهروب الحراري الموثقة والمبادئ التوجيهية المعلقة لـ NFPA 800 أثارت مخاوف السلامة من الحرائق، مما يبطئ التبني في المستشفيات

كيف تؤثر قوانين البناء الأمريكية الجديدة على طلب السوق؟

تتطلب تحديثات IBC وNFPA 101 لعام 2024 تفعيلاً أسرع وإضاءة أعلى، مما يدفع لتحديثات فورية للأنظمة غير المتوافقة.

ما الدور الذي تلعبه مراكز البيانات في الطلب المستقبلي؟

البناء السريع لمراكز البيانات يفضل أنظمة البطارية المركزية مع التشخيص عن بُعد، مما يضيف تأثيراً إيجابياً بنسبة 1.9% على معدل النمو السنوي المركب الإجمالي.

آخر تحديث للصفحة في: