حجم وحصة سوق الطباعة الرقمية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 34.34 مليار دولار أمريكي |

| حجم السوق (2030) | 48.51 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.16% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الطباعة الرقمية من قبل Mordor Intelligence

يقدر حجم سوق الطباعة الرقمية بـ 34.34 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 48.51 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب يبلغ 7.16% خلال الفترة 2025-2030. الطلب القوي على الإنتاج حسب الطلب، وتنسيق سير العمل المدفوع بالذكاء الاصطناعي، والتحول من التصنيع التناظري إلى الرقمي يحافظ على مرونة النمو حتى مع بقاء سلاسل التوريد متقلبة. قدرة السوق على تنفيذ عمليات الإنتاج المصغرة بشكل مربح، والقضاء على تأخيرات صنع الألواح، وتقصير أوقات التسليم تجذب المحولين وأصحاب العلامات التجارية الساعين للتخصيص الجماعي على نطاق واسع. الرقابة التنظيمية على المركبات العضوية المتطايرة وPFAS تسرّع الهجرة نحو كيمياء الصبغة المائية والمعالجة بالأشعة فوق البنفسجية، بينما التطورات في رؤوس الطباعة بالإسقاط عند الطلب تدفع حدود الدقة والسرعة وتنوع الركائز. الاستراتيجيات التنافسية تتمحور بشكل متزايد حول وحدات الأمان المقاومة للكم، وخوارزميات الصيانة المستقلة، والشراكات التي تجمع أصول البحث والتطوير لتوزيع تكاليف رأس المال. هذه العوامل مجتمعة توسع القاعدة القابلة للاستهداف لسوق الطباعة الرقمية عبر قطاعات التعبئة والتغليف، والمنسوجات، والصناعية، والتجارية، والديكور.

النتائج الرئيسية للتقرير

- حسب عملية الطباعة، استحوذت تقنية النفث النقطي على 68.12% من حصة سوق الطباعة الرقمية في عام 2024؛ التصوير الكهربائي يأتي في المرتبة الثانية لكنه يحتفظ بقوة متخصصة في أعمال المكاتب والبريد المباشر.

- حسب التطبيق، احتلت التعبئة والتغليف 48% من حصة الإيرادات في عام 2024، بينما من المتوقع أن تتوسع الطباعة الرقمية للمنسوجات بمعدل نمو سنوي مركب يبلغ 9.58% حتى عام 2030.

- حسب الركيزة، استحوذت البلاستيك والأغشية على 55.45% من حصة حجم سوق الطباعة الرقمية في عام 2024؛ المنسوجات والأقمشة تتقدم بمعدل نمو سنوي مركب يبلغ 10.12% إلى عام 2030.

- حسب نوع الحبر، هيمنت تركيبات المذيبات بحصة 49.43% في عام 2024، بينما أنظمة الصبغة المائية ترتفع بمعدل نمو سنوي مركب يبلغ 9.34% وسط تشديد اللوائح البيئية.

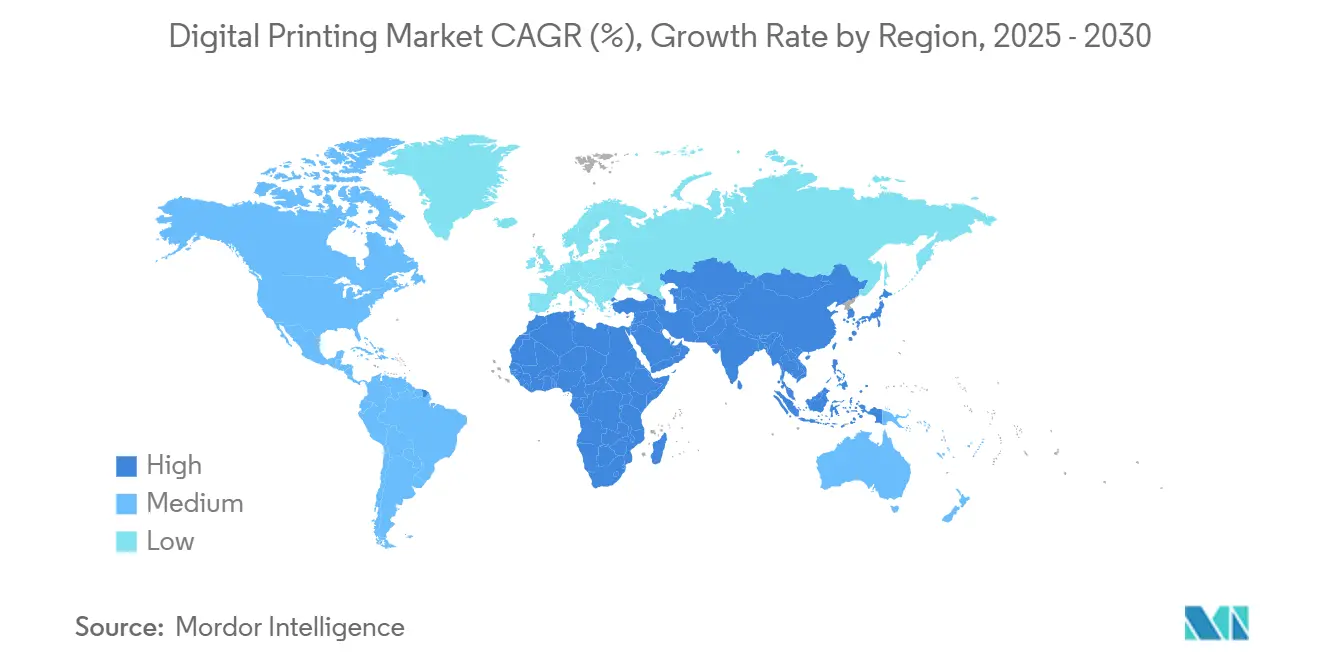

- حسب الجغرافيا، تصدرت آسيا والمحيط الهادئ بحصة 38.56% في عام 2024 وتنمو بأسرع معدل نمو سنوي مركب يبلغ 10.88% إلى عام 2030.

اتجاهات ورؤى سوق الطباعة الرقمية العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ازدهار الطلب على التعبئة والتغليف المخصصة قصيرة المدى | +2.1% | أمريكا الشمالية والاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| أتمتة سير العمل السريعة المدعومة بالذكاء الاصطناعي للطلبات المصغرة | +1.8% | جوهر آسيا والمحيط الهادئ؛ انتشار إلى أمريكا الشمالية | المدى القصير (≤ 2 سنة) |

| توسع مصانع المنسوجات الرقمية المصغرة | +1.4% | أوروبا وأمريكا الشمالية | المدى الطويل (≥ 4 سنوات) |

| انخفاض تكلفة الطباعة لكل وحدة وتسليم أسرع | +1.2% | عالمي | المدى القصير (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

ازدهار الطلب على التعبئة والتغليف المخصصة قصيرة المدى

أصحاب العلامات التجارية في الأغذية والمشروبات ومنتجات العناية الشخصية يطلبون بشكل متزايد أحجام دفعات أقل من 10,000 وحدة لدعم إصدارات محدودة ومتطلبات الوسم الخاصة بالمنطقة. المحولون الذين يستفيدون من مكابس HP Indigo 200K يحققون تغييرات بدون ألواح تقلل أوقات التسليم ومخاطر المخزون، مما يحول سوق الطباعة الرقمية إلى عامل تمكين حيوي لسلاسل التوريد الرشيقة. نمو التجارة الإلكترونية يضاعف تعقيد SKU، مما يدفع الطابعات نحو تكوينات سير العمل التي تبدل الركائز وتنسيقات الصناديق بدون توقف. يقدر تجار التجزئة أيضاً البيانات المتغيرة للتتبع والتعقب والترميز المضاد للتزوير، وهي وظائف تُنفذ مباشرة بدون أدوات إضافية. هذه المزايا تعزز التفضيل لسير العمل الرقمي كلما كثفت الدورات الموسمية أو الترويجية.

أتمتة سير العمل السريعة المدعومة بالذكاء الاصطناعي للطلبات المصغرة

وكيل الذكاء الاصطناعي Nio من HP يحسن وضع الحبر وصحة الفوهة وتقدم الركيزة في الوقت الفعلي، مما يمكن التشغيل غير المراقب والألوان المتوقعة عبر الورديات. المنشآت اليابانية التي تنفذ تجميع الوظائف المدفوع بالذكاء الاصطناعي ترى الآن 30% أقل من أوراق الإعداد ومكاسب وقت التشغيل بأرقام مزدوجة. نماذج الصيانة التنبؤية تتنبأ باستبدال الرؤوس قبل أسابيع، مما يمنع التوقف غير المخطط له ويستقر الجودة للحسابات التعبئة والتغليف المطالبة. التعلم الآلي يحسن أيضاً ملفات ICC لكل ركيزة، مما يقلل الهدر على الرقائق المتميزة والمواد الاصطناعية. من خلال طي مدخلات العمالة وتجاوزات المواد، الذكاء الاصطناعي يوسع مجمعات الربح حتى في مستويات الحجم المصغر، موسعاً سوق الطباعة الرقمية القابل للوصول للمحولين من الشركات الصغيرة والمتوسطة.

توسع مصانع المنسوجات الرقمية المصغرة في الاتحاد الأوروبي والولايات المتحدة

المصنع المصغر لـ Kornit Digital وFashion Enter في لندن يدير خطوط الصبغة المباشرة للقماش التي تقطع استهلاك المياه 95% مقارنة بعمليات الشاشة الدوارة.[1]FESPA. "Kornit Digital Takes a Leap Forward Towards Sustainable Manufacturing." February 29, 2024. fespa.com. القدرة المحلية تتيح للعلامات التجارية تجديد SKUs الرائجة في غضون أيام، متجاوزة ممرات الشحن الطويلة من آسيا إلى الاتحاد الأوروبي. جواز السفر الرقمي المقبل للمنتج من الاتحاد الأوروبي يوجب التتبع المدمج، وهي قدرة مبسطة عندما تُطبع رموز QR أو هوائيات RFID مباشرة على الثياب في المصدر.[2]European Parliamentary Research Service. "Digital Product Passport for the Textile Sector." Accessed June 27, 2024. europarl.europa.eu. اقتصاديات المصنع المصغر تعتمد على نفس رؤوس الإسقاط عند الطلب التي تشغل مكابس التعبئة والتغليف، مما يوضح الانتشار التقني عبر القطاعات داخل سوق الطباعة الرقمية. مع امتداد أحبار التسامي والصبغة للنطاق على الألياف الطبيعية، العلامات التجارية للأزياء تلتزم بحصة أكبر من الخطوط الموسمية للمراكز الرقمية المحلية.

انخفاض تكلفة الطباعة لكل وحدة وتسليم أسرع

varioPRESS iV7 من Canon تصل إلى إنتاجية 8,000 ورقة B2 في الساعة، دافعة نقاط التقاطع مع الأوفست إلى 5,000 نسخة. الاستثمارات مثل مصنع رؤوس الطباعة بقيمة 34.3 مليون دولار أمريكي من Epson ترفع الطاقة وتخفض أسعار كل فوهة. ترددات الإطلاق الأعلى، ودورات التطهير المقللة، وألواح الفوهة المتينة تمدد فترات الصيانة، مقلصة التكلفة لكل انطباع. مستويات الخدمة في نفس اليوم تصبح سائدة لنقاط البيع، وضمانات الأحداث، وكتب الصور، مما يسرع موجات الطلب التي لا يمكن للقاعدة المثبتة التناظرية استيعابها. مع تحسن وقت التشغيل وانخفاض معدلات النقر، الطابعات تهاجر أطوال التشغيل الأطول إلى سير العمل الرقمي، موسعة سقف الإيرادات لسوق الطباعة الرقمية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| نفقات رأسمالية عالية ونفقات البحث والتطوير للمكابس عالية الجودة | -1.5% | عالمي؛ يضرب الشركات الصغيرة والمتوسطة أكثر | المدى المتوسط (2-4 سنوات) |

| لوائح PFAS/حبر المذيب الأكثر صرامة تسبب تأخير إعادة التأهيل | -1.1% | أمريكا الشمالية والاتحاد الأوروبي؛ انتشار عالمي | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

نفقات رأسمالية عالية ونفقات البحث والتطوير للمكابس عالية الجودة

خطوط النفث النقطي الصناعية القادرة على الورنيش متعدد الطبقات والحبر الأبيض تتجاوز بانتظام مليون دولار أمريكي لكل وحدة. الإنفاق الأولي يتصاعد عندما تُدرج الغرف المضبوطة مناخياً وكاميرات الفحص المباشر وخوادم RIP، مما يحجب المحولين الأصغر عن الإنتاجية من الدرجة الأولى. التقادم السريع يضاعف المخاطر؛ أجيال الرؤوس تتجدد ضمن نوافذ خمس سنوات، مما يفرض نفقات رأسمالية مستمرة أو مخاطرة تآكل الهامش. المجموعات الأكبر تمول التحديثات عبر القروض النقابية ومراكز الخدمة المشتركة، موسعة الفجوة التقنية. التوحيد يتسارع بالتالي، مقلماً ذيل منحنى الموفر ومركزاً الحجم بين اللاعبين الممولين جيداً.

لوائح PFAS/حبر المذيب الأكثر صرامة تسبب تأخير إعادة التأهيل

إدراج وكالة حماية البيئة الأمريكية لـ PFOA وPFOS تحت CERCLA يضيف مخاطر المسؤولية التي تدفع مصنعي التركيبات لنزع المواد الكيميائية الفلورية من مجموعات الحبر.[3]U.S. Environmental Protection Agency. "Designation of Perfluorooctanoic Acid (PFOA) and Perfluorooctanesulfonic Acid (PFOS) as CERCLA Hazardous Substances." May 8, 2024. federalregister.gov. الراتنجات البديلة يجب أن تتخطى اختبارات الهجرة والالتصاق وثبات الضوء عبر كل صف ركيزة، مضيفة 12-18 شهراً لدورات الإصدار. في أوروبا، اقتراحات REACH تشدد حدود المذيبات أكثر، حافزة الطابعات للتبديل من الكيمياء المجربة والمختبرة إلى مزيج الصبغة المائية التي تتصرف بشكل مختلف في الإنتاج. كل تبديل يحفز إعادة معايرة ICC، وشهادة التلامس مع الغذاء، وإعادة تدريب صيانة المكابس، مما يبطئ التبني في المحولين الذين يتلاعبون بالفعل بهوامش رقيقة. رغم أن المبدعين مثل Mimaki أطلقوا أحباراً فوق بنفسجية خالية من SVHC، التوسع يبقى مكلفاً، واضعاً سحباً على سوق الطباعة الرقمية العالمي حتى تستقر الوضوح التنظيمي.

تحليل القطاع

حسب عملية الطباعة: هيمنة النفث النقطي تتسارع من خلال ابتكارات الدقة

تقنية النفث النقطي سيطرت على 68.12% من حصة سوق الطباعة الرقمية في عام 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب 11.7% حتى عام 2030. قيادة القطاع تنبع من أحجام القطرات الأصغر من أي وقت مضى، ورؤوس 1,200 نقطة في البوصة الأصلية، والتحكم في الهلال مغلق الحلقة الذي يقلل التطويق على الوسائط المسامية وغير المسامية على حد سواء. التصوير الكهربائي يحافظ على الأهمية للوثائق المكتبية وكتب الصور حيث لمعة الحبر تجذب، لكن تبنيه يستقر لأن دمج الحبر يحد من تنوع الركيزة وكفاءة الطاقة.

نظام Direct-to-Shape من Epson يقترن بالروبوتات سداسية المحاور مع رؤوس PrecisionCore، مما يمكن دقة التسجيل ضمن 35 µm على البلاستيك والزجاج المنحني. هذا التوسع في الأشياء ثلاثية الأبعاد يوسع التطبيقات القابلة للاستهداف من مقابض السيارات إلى أكواب المشروبات، مما يعزز مساهمة القطاع في النمو الإجمالي لسوق الطباعة الرقمية. النفث النقطي يقترن أيضاً بسهولة مع مجموعات الصبغة المائية التي تتوافق مع حظر المذيبات القادم، مقاومة المستقبل للنفقات الرأسمالية للمحولين. مع تكيف الموجات ديناميكياً لتقلبات اللزوجة، وقت التشغيل يرتفع وعمر رأس الطباعة يمتد، مقاوماً مخاوف تكلفة المواد الاستهلاكية التاريخية وتعميق ترسخ النفث النقطي.

حسب نوع الحبر: قيادة المذيب تواجه ضغطاً بيئياً

تركيبات المذيب حققت 49.43% من الإيرادات في عام 2024 بفضل الالتصاق القوي على لافتات الفينيل وأغطية الأسطول. لكن أنظمة الصبغة المائية تتسلق بمعدل نمو سنوي مركب 9.34% حيث يفضل المشترون أوراق اعتماد VOC المنخفضة للرسومات الداخلية وتعبئة الأغذية. أحبار UV المعالجة تنحت الحصة في مجالات الكرتون القابل للطي والمباشر للكائن حيث المعالجة الفورية تقلص أوقات الانتظار والعمالة، بينما مزيج اللاتكس يوازن الملف الأخضر مع المتانة الخارجية.

صناع الحبر يسرعون دورات البحث والتطوير لتطهير PFAS والهيدروكربونات العطرية؛ مجموعات UV 2025 من Mimaki تظهر الطريق نحو الكيمياء الخالية من CMR. مع فرض هيئات الشهادة عتبات هجرة أكثر صرامة، منصات المذيبات يجب أن تعيد التأهيل، مخمدة توسع الحجم رغم الهيمنة التاريخية. على العكس، الصبغات المائية تكسب من المجففات المباشرة والبرايمر المتقدم الذي يفتح البلاستيك والأغشية المعدنية التي كانت تعتبر بعيدة المنال. خلال فترة التوقع، من المتوقع أن يقلص حجم سوق الطباعة الرقمية للأحبار المائية الفجوة مع خطوط المذيب الموروثة، معيد تشكيل ديناميكيات قوة الموردين واستراتيجيات المشتريات.

حسب الركيزة: هيمنة البلاستيك تتحدى بابتكار المنسوجات

البلاستيك والأغشية مثلت 55.45% من حجم سوق الطباعة الرقمية في عام 2024، مرساة بتنسيقات الحقائب المرنة والأكمام المنكمشة التي تستفيد من طول التكرار المتغير للنفث النقطي. احتياجات الحاجز للرائحة والأكسجين وحماية الرطوبة تدمج أكثر البلاستيك في خطوط رقمية عالية السرعة.

المنسوجات، مع ذلك، تتسارع بمعدل نمو سنوي مركب 10.12% حيث معدات الصبغة وتسامي الصبغة تهاجر من غرف العينات إلى أرضيات الإنتاج الجماعي. المصانع المصغرة قرب مراكز التجزئة تزيل المخزون الموسمي الزائد، وتقطع انبعاثات الشحن، وتمكن تجديد أسبوع نفسه من SKUs المدفوعة بالاتجاه. الورق والكرتون المقوى يحتفظ بالأهمية في الطلب عند الكتاب والبريد، رغم أن درجات المعاد تدويرها تتحدى التصاق الحبر، محفزة ابتكارات البرايمر. ركائز متخصصة مثل الزجاج والسيراميك والمعادن المؤكسدة تفتح مناطق الديكور والترويجية عالية الهامش حيث الطباعة المباشرة تستبدل الملصقات. هذا الاتساع يؤمن مدرجاً طويلاً لسوق الطباعة الرقمية حتى لو تقلصت الاستخدامات النهائية الفردية دورياً.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: تفوق التعبئة والتغليف يقود تطور السوق

التعبئة والتغليف حققت 48% من الإيرادات العالمية في عام 2024 وتبقى القطاع الرأسي المرساة، مع المحولين الذين يستشهدون بثبات اللون وخفة SKU وتتبع سلسلة التوريد كمزايا حاسمة. أصحاب العلامات التجارية يتبنون رموز QR المسلسلة لمشاركة المستهلك ومكافحة التزوير، مهام لا يمكن للألواح التناظرية تنفيذها بأسعار معقولة عبر آلاف المتغيرات الإقليمية.

الطباعة الرقمية للمنسوجات، المتوقعة بمعدل نمو سنوي مركب 9.58% إلى عام 2030، تستفيد من الولايات الخضراء ودورة طلب وسائل التواصل الاجتماعي للملابس المفردة. الكتب والنشر يتمسك بقيمة متخصصة عبر العناوين الأكاديمية قصيرة المدى ومنصات النشر الذاتي التي تعتمد على التوريد بدون نفايات. قطاعات الطباعة التجارية تهاجر إشارات نقطة الشراء وضمانات الأحداث إلى النفث النقطي للجدوى في الوقت المناسب، بينما وسم المكونات الصناعية ينمو بالتزامن مع لوائح وسم المصنع الذكي. تقارب هذه حالات الاستخدام يؤكد لماذا سوق الطباعة الرقمية يستمر في تفوق العمليات التقليدية حتى مع استقرار أحجام الطباعة الإجمالية عالمياً.

تحليل الجغرافيا

آسيا والمحيط الهادئ احتفظت بـ 38.56% من حصة الإيرادات العالمية في عام 2024 ومقررة لنشر أعلى معدل نمو سنوي مركب 10.88% حتى عام 2030 بفضل الحوافز الحكومية الداعمة لنظم الصناعة 4.0 والتصنيع الإضافي. دفع الصين نحو الصادرات عالية القيمة يوجه رأس المال إلى خطوط الملصقات والكراتين التي توفر البيانات المتغيرة والزخارف الملونة للسلع الاستهلاكية المتميزة. اليابان ترعى سير العمل المحقون بالذكاء الاصطناعي الذي يتزامن المكابس مع مكدسات MES وERP، محسن تسلسل الوظائف عبر عناقيد المصانع. الطبقة الوسطى سريعة النمو في الهند تقود طلب التعبئة المرنة، جاذبة OEMs العالمية للشراكة مع المدمجين المحليين في مراكز رقمية متكاملة.

أمريكا الشمالية تمثل ساحة ناضجة لكن مربحة حيث المحولون يستديرون من فليكسو طويل المدى إلى خطوط رقمية رشيقة لإرضاء انتشار SKU في متاجر النوادي وتعبئة التجارة الإلكترونية. الولايات المتحدة تتصدر تبني أمان الطابعة المقاوم للكم الذي يحمي أصول العلامة التجارية وبيانات المستهلك. تركيز كندا التنظيمي على شفافية الكربون يدفع الهجرة نحو أحبار مائية ومعايرة لون حلقة مغلقة، بينما المكسيك تستفيد من التوطين القريب الذي يوجه التجميعات الموجهة سابقاً لآسيا عبر مراكز الوفاء الإقليمية المتطلبة للطباعة المحلية.

أوروبا تؤكد على الاستدامة والامتثال للاقتصاد الدائري تحت الصفقة الخضراء للاتحاد الأوروبي. جواز السفر الرقمي للمنتج للمنسوجات والتعبئة والتغليف يستلزم التشفير على مستوى العنصر، وظيفة مدمجة طبيعياً ضمن خطوط النفث النقطي عالية الدقة. قاعدة الهندسة الميكانيكية في ألمانيا تدمج وحدات الطباعة في خلايا التشطيب الروبوتية، بينما قطاع الرفاهية في فرنسا يصر على إعادة إنتاج اللون البقعي الدقيق وتأثيرات الورنيش اللمسية. المملكة المتحدة تستغل طلب الصناعات الإبداعية للمطبوعات المحدودة المخصصة، مشجعة SMEs لشراء وحدات النفث النقطي B2 المدمجة. مجتمعة، هذه الديناميكيات الإقليمية تعزز سوق الطباعة الرقمية كركيزة أساسية للتصنيع الجيل القادم في جميع أنحاء العالم.

المشهد التنافسي

التجزؤ المعتدل يميز الميدان التنافسي، مع حوالي عشرين OEMs يسيطرون على غالبية القاعدة المثبتة لكن لا أحد يتجاوز عتبات الهيمنة التي تخنق دخول الوافدين الجدد. HP Inc. تميز من خلال IP رأس حراري مسجل ملكيته، ووكلاء ذكاء اصطناعي محمولين، وبرمجيات مقاومة للكم تشحن الآن في أجهزة Color LaserJet Enterprise. Canon تتنافس على جودة النفث النقطي الورقي والتشطيب المباشر بدون الدبابيس المعروض في عرض varioPRINT iX1700. Epson تستفيد من مصفوفات PrecisionCore المكيفة لكل من الديكور ومقاومة أشباه الموصلات، محتفلة بـ 50 سنة من تراث العلامة التجارية بينما تقيس طاقة تصنيع الرأس للشركة.

التحالفات الاستراتيجية تعيد تشكيل هياكل التكلفة: Konica Minolta وFUJIFILM Business Innovation يقيمان مشاريع مشتركة للحبر والمحرك لإطفاء البحث والتطوير عبر مجمعات حجم أكبر. Ricoh وOKI طويا خبرة رأس LED في مشروع ETRIA لهندسة شاسي متعدد الوظائف مشتركة التي تضرب سقوف طاقة أكثر إحكاماً. هذه التحالفات تشير إلى أن سوق الطباعة الرقمية يفضل التآزر النطاق في مصادر المكونات وبرمجيات التحكم وتحليلات السحابة.

المخربون يركزون على مجالات ضيقة مثل علب المشروبات المباشرة للمعدن أو الإلكترونيات المدمجة بالبوليمر، نحت موطئ قدم عبر معالجات السطح الملكية والأحبار المتخصصة. الشركات الناشئة التي تقدم لوحات إنتاج SaaS التي تنسق أساطيل مختلطة البائعين تكسب قوة جر حيث المحولون يطالبون بألواح زجاجية واحدة لاستقبال الطلب والتحقق من اللون والصيانة الوقائية. الميدان التنافسي يوازن بالتالي بين الاتساع الموروث والخفة المتخصصة، مدعم سرعة الابتكار التي تدعم نظرة معدل النمو السنوي المركب العالمي 7.16% للقطاع.

قادة صناعة الطباعة الرقمية

-

HP Inc.

-

Canon Inc.

-

Xerox Holdings

-

Electronics For Imaging (EFI)

-

Xeikon NV

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطويرات الصناعية الحديثة

- يونيو 2025: Epson تحتفل بالذكرى السنوية الخمسين وتكشف عن نظام الطباعة المباشرة للشكل للهندسات المعقدة.

- أبريل 2025: HP Inc. تطلق طابعة Latex R530 التي تستهدف متاجر العلامات SME بقدرة صلبة مرنة

- مارس 2025: HP تطلق Color LaserJet Enterprise MFP 8801 وMono MFP 8601 المقاومة للكم.

- فبراير 2025: Ricoh تؤكد دمج OKI في مشروع ETRIA المشترك لتطوير MFP مشترك.

نطاق تقرير سوق الطباعة الرقمية العالمية

الطباعة الرقمية هي عملية تدمج الطباعة عالية الجودة حسب الطلب. تمثل تقنية إنتاج حديثة تمكن الطباعة من الملفات الإلكترونية. علاوة على ذلك، لا تحتاج إلى لوحة طباعة، على عكس الطباعة الأوفست التقليدية. تتتبع الدراسة الإيرادات المتراكمة من عمليات الطباعة الرقمية المختلفة التي يجري استخدامها عبر تطبيقات مختلفة. كما تم اعتبار الإيرادات المتراكمة من بائعي الطباعة الرقمية.

يتم تقسيم سوق الطباعة الرقمية حسب عملية الطباعة (التصوير الكهربائي والنفث النقطي)، والتطبيق (الكتب، والطباعة التجارية، والتعبئة والتغليف [الملصقات، التعبئة المموجة، الكراتين، التعبئة المرنة، تعبئة البلاستيك الصلبة، والتعبئة المعدنية])، والجغرافيا (أمريكا الشمالية [الولايات المتحدة وكندا]، أوروبا [ألمانيا، المملكة المتحدة، فرنسا، هولندا، بولندا، وبقية أوروبا]، آسيا والمحيط الهادئ [الصين، الهند، اليابان، وبقية آسيا والمحيط الهادئ]، أمريكا اللاتينية [البرازيل، المكسيك، وبقية أمريكا اللاتينية]، والشرق الأوسط وأفريقيا [الإمارات العربية المتحدة، المملكة العربية السعودية، مصر، جنوب أفريقيا، وبقية الشرق الأوسط وأفريقيا]). أحجام السوق والتوقعات مقدمة من ناحية القيمة (دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| التصوير الكهربائي (الحبر) |

| النفث النقطي |

| الصبغة المائية |

| المذيب |

| المعالجة بالأشعة فوق البنفسجية |

| اللاتكس |

| تسامي الصبغة |

| الورق والكرتون المقوى |

| البلاستيك والأغشية |

| المنسوجات/الأقمشة |

| الزجاج والسيراميك |

| المعادن |

| الكتب والنشر | |

| الطباعة التجارية | |

| التعبئة والتغليف | الملصقات |

| التعبئة المموجة | |

| الكراتين | |

| التعبئة المرنة | |

| تعبئة البلاستيك الصلبة | |

| التعبئة المعدنية | |

| طباعة المنسوجات | |

| التصوير الفوتوغرافي والبضائع | |

| اللافتات والرسومات كبيرة الشكل |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| هولندا | ||

| بولندا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| أستراليا ونيوزيلندا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| كينيا | ||

| نيجيريا | ||

| بقية أفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| حسب عملية الطباعة | التصوير الكهربائي (الحبر) | ||

| النفث النقطي | |||

| حسب نوع الحبر | الصبغة المائية | ||

| المذيب | |||

| المعالجة بالأشعة فوق البنفسجية | |||

| اللاتكس | |||

| تسامي الصبغة | |||

| حسب الركيزة | الورق والكرتون المقوى | ||

| البلاستيك والأغشية | |||

| المنسوجات/الأقمشة | |||

| الزجاج والسيراميك | |||

| المعادن | |||

| حسب التطبيق | الكتب والنشر | ||

| الطباعة التجارية | |||

| التعبئة والتغليف | الملصقات | ||

| التعبئة المموجة | |||

| الكراتين | |||

| التعبئة المرنة | |||

| تعبئة البلاستيك الصلبة | |||

| التعبئة المعدنية | |||

| طباعة المنسوجات | |||

| التصوير الفوتوغرافي والبضائع | |||

| اللافتات والرسومات كبيرة الشكل | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | المملكة المتحدة | ||

| ألمانيا | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| هولندا | |||

| بولندا | |||

| روسيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| أستراليا ونيوزيلندا | |||

| بقية آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| كينيا | |||

| نيجيريا | |||

| بقية أفريقيا | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هو الحجم الحالي لسوق الطباعة الرقمية؟

سوق الطباعة الرقمية مقدر بـ 34.34 مليار دولار أمريكي في عام 2025، مع توقعات للوصول إلى 48.51 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب 7.16%.

أي تقنية طباعة تهيمن على سوق الطباعة الرقمية؟

تقنية النفث النقطي تسيطر على 68.12% من حصة سوق الطباعة الرقمية وتنمو بمعدل نمو سنوي مركب 11.7% حتى عام 2030، مدفوعة بابتكارات في دقة رأس الطباعة وتركيب الحبر.

كيف تؤثر اللوائح البيئية على صناعة الطباعة الرقمية؟

لوائح PFAS والمذيب الأكثر صرامة تسرع التحول نحو أحبار الصبغة المائية (النامية بمعدل نمو سنوي مركب 9.34%) والتركيبات المعالجة بالأشعة فوق البنفسجية التي تقلل VOCs وتقضي على المواد الخطرة.

ما الذي يقود النمو في قطاع طباعة المنسوجات الرقمية؟

طباعة المنسوجات الرقمية تتوسع بمعدل نمو سنوي مركب 9.58% بسبب صعود المصانع المصغرة في أوروبا وأمريكا الشمالية التي تمكن الإنتاج حسب الطلب، وتقلل مخاطر المخزون، وتدعم التخصيص الجماعي.

كيف يحول الذكاء الاصطناعي سير عمل الطباعة الرقمية؟

أنظمة الأتمتة المدعومة بالذكاء الاصطناعي مثل وكيل الذكاء الاصطناعي Nio من HP تحسن استهلاك الحبر ومعالجة الركيزة وضبط الجودة بينما تمكن الصيانة التنبؤية والتعديلات في الوقت الفعلي، زيادة الكفاءة بما يصل إلى 30% في المنشآت اليابانية.

أي منطقة جغرافية تقود سوق الطباعة الرقمية؟

آسيا والمحيط الهادئ تحمل 38.56% من حصة السوق وتنمو بأسرع معدل بمعدل نمو سنوي مركب 10.88%، مدفوعة بمبادرات رقمنة التصنيع في الصين واليابان، إلى جانب الدعم الحكومي لتبني الصناعة 4.0.

آخر تحديث للصفحة في: