حجم وحصة سوق الطاقة الدنماركية

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2020 - 2023 |

| حجم السوق (2025) | 20.14 جيجاوات |

| حجم السوق (2030) | 28.42 جيجاوات |

| معدل النمو (2025 - 2030) | 7.50% CAGR |

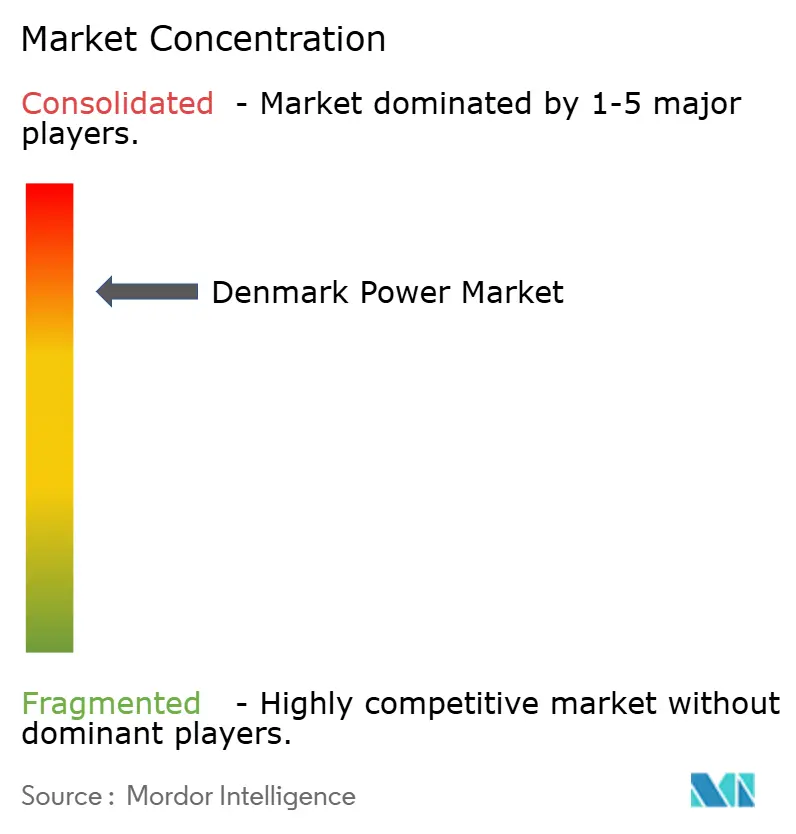

| تركيز السوق | مرتفع |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق الطاقة الدنماركية من قبل Mordor Intelligence

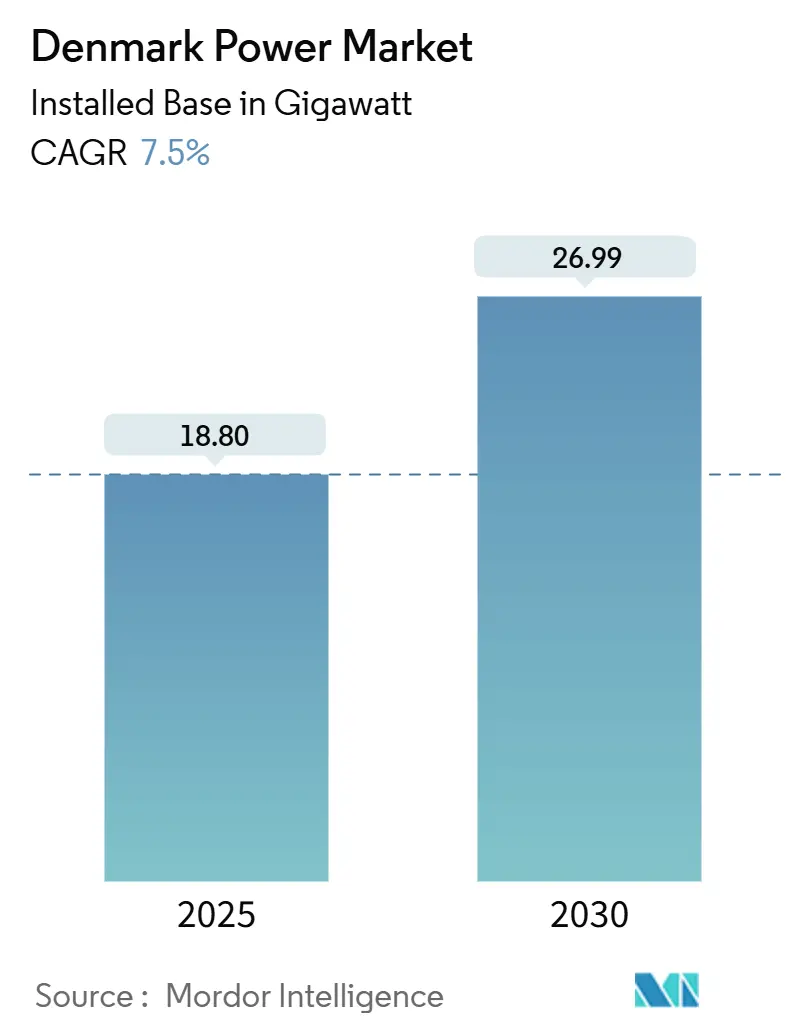

من المتوقع أن ينمو حجم سوق الطاقة الدنماركية من حيث القاعدة المركبة من 18.80 جيجاوات في عام 2025 إلى 26.99 جيجاوات بحلول عام 2030، بمعدل نمو سنوي مركب قدره 7.5% خلال فترة التوقع (2025-2030).

يدفع النمو مناقصات طاقة الرياح البحرية المدعومة من الحكومة، والمشتريات المتسارعة للطاقة المتجددة من قبل الشركات، والدور الناشئ للبلاد كمركز تصدير للطاقة إلى X. تحافظ الاستثمارات في رقمنة الشبكة، والمنشآت المتجددة المختلطة، وتخزين البطاريات على الزخم العالي حتى مع تشديد قيود المواقع البرية.[1]وكالة الطاقة الدنماركية، "إحصائيات الكهرباء الشهرية"، ens.dk يدمج سوق الطاقة الدنماركية بالفعل 58.7% من طاقة الرياح في مزيج التوليد، مما يحول الشبكة إلى مختبر حي للتقنيات المرنة وتجارة الطاقة عبر الحدود، وكالة الطاقة الدنماركية. تضيف الكهربة الصناعية وتوسع مراكز البيانات طلباً جديداً، بينما تعد مشاريع الجزر الطاقية واسعة النطاق بتصدير الطاقة الفائضة إلى البر الأوروبي. يواصل صانعو السياسات مواءمة ضرائب الكربون، وإصلاحات التراخيص، وتمويل الروابط البينية، مما يقلل من مخاطر المستثمرين ويدعم المسار طويل المدى لسوق الطاقة الدنماركية.[2]وكالة الطاقة الدولية، "مراجعة سياسة الطاقة في الدنمارك 2024"، iea.org

النقاط الرئيسية للتقرير

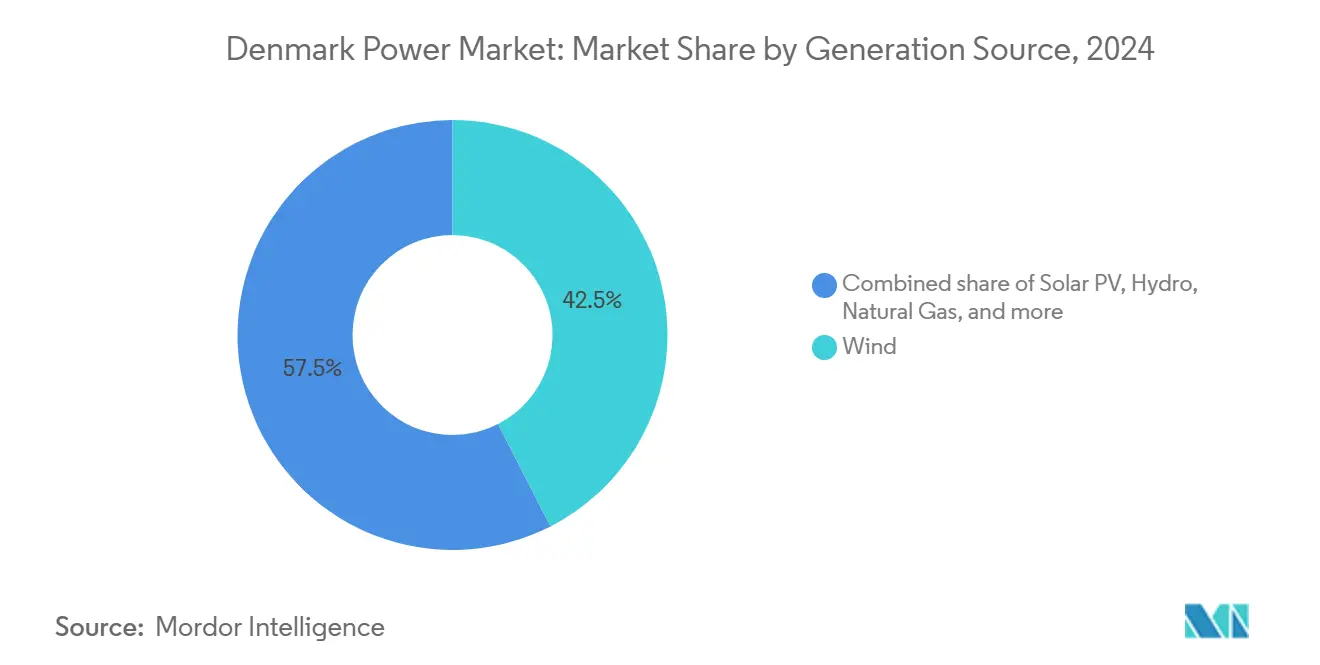

- حسب مصدر التوليد، تصدرت طاقة الرياح بحصة إيرادات بلغت 42.47% في عام 2024؛ من المتوقع أن تتوسع الطاقة الشمسية الكهروضوئية بمعدل نمو سنوي مركب قدره 9% حتى عام 2030، مؤمنة أسرع فئة نمواً في سوق الطاقة الدنماركية.

- حسب المستخدم النهائي، حافظ قطاع المرافق على 60% من حصة سوق الطاقة الدنماركية في عام 2024؛ يسجل القطاع التجاري والصناعي أعلى معدل نمو سنوي مركب متوقع بنسبة 8.5% حتى عام 2030.

اتجاهات ورؤى سوق الطاقة الدنماركية

تحليل تأثير المحركات

| المحرك | تأثير (~ ) % على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| دمج أهداف الطاقة المتجددة | +1.2% | مناطق بحر الشمال | المدى المتوسط (2-4 سنوات) |

| ارتفاع اتفاقيات شراء الطاقة للشركات والمشتريات الخضراء | +0.8% | هوفدستادن، ميدتيلاند | المدى القصير (≤ 2 سنوات) |

| خط أنابيب مناقصات الرياح البحرية المتسارع | +1.5% | ساحل بحر الشمال، جزيرة طاقة بورنهولم | المدى الطويل (≥ 4 سنوات) |

| كهربة شبكات التدفئة المركزية | +0.7% | منطقة كوبنهاغن الكبرى | المدى المتوسط (2-4 سنوات) |

| المواعيد النهائية المفروضة من الاتحاد الأوروبي للتخلص التدريجي من الفحم | +0.6% | مناطق المحطات الحرارية التراثية | المدى القصير (≤ 2 سنوات) |

| طلب سحب الطاقة الفائضة إلى الوقود الإلكتروني | +0.9% | غرب الدنمارك | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

دمج أهداف الطاقة المتجددة

يجعل الربط القطاعي والتخزين و18 جيجاوات من طاقة الرياح البحرية المخططة التحسين على مستوى النظام العمود الفقري لنموذج إزالة الكربون في الدنمارك. يوضح نموذج السوق 3.0 قواعد الملكية للأصول الداعمة للشبكة، مما يفتح التمويل الخاص للبطاريات ومحللات الهيدروجين والطلب المرن. يتم توجيه الإنتاج الفائض خلال ساعات الرياح العالية بشكل متزايد إلى خطوط التصدير أو غلايات التدفئة المركزية أو محطات الطاقة إلى X، مما يساعد سوق الطاقة الدنماركية على تقليل التقليص وتحقيق استقرار الأسعار.

ارتفاع اتفاقيات شراء الطاقة للشركات ومشتريات الطاقة الخضراء

نظام الشهادات الشفاف في الدنمارك والعقود المستقرة يجذبان العلامات التجارية العالمية إلى اتفاقيات شراء الطاقة طويلة المدى. صفقات Better Energy الإضافية الـ12 في عام 2024 واتفاقية بلومبرغ لمدة 15 عاماً مع أورستيد تمثل تحولاً من الشراء المدفوع بالامتثال نحو التحكم الاستراتيجي في البصمة الكربونية. [3]Better Energy، "التقرير السنوي 2024"، betterenergy.com يؤمن هذا الخط التدفقات النقدية المتوقعة لسعة الطاقة المتجددة الجديدة ويقوي سوق الطاقة الدنماركية ضد تقلبات أسعار الجملة.

خط أنابيب مناقصات الرياح البحرية المتسارع

المناقصات التي تركز على الابتكار ودمج الجزر الطاقية المختلطة تميز الدنمارك عن مزادات التكلفة الأدنى البحتة. يربط برنامج 6 جيجاوات منح القدرة بجاهزية الطاقة إلى X ومحتوى سلسلة التوريد المحلية، مما يشجع على حلول جديدة للكابلات والمحولات والأسس العائمة. مشروع ثور لشركة RWE، المدعوم بقرض من بنك الاستثمار الأوروبي بقيمة 1.2 مليار يورو، يشير إلى الثقة في أن سوق الطاقة الدنماركية يمكن أن يوسع هذه المفاهيم إلى واقع تجاري.

كهربة شبكات التدفئة المركزية

بدأت HOFOR وDanfoss برامج تجريبية تركز على البيانات حيث تعدل المضخات الحرارية الاستهلاك لامتصاص الجيل المتجدد الزائد، مما يشد الربط القطاعي. مع تسليم نصف الحرارة الدنماركية عبر أنظمة مركزية، تضيف الكهربة حملاً كبيراً قابلاً للتحكم يدعم توازن الشبكة بينما يخفض الانبعاثات الحضرية.

تحليل تأثير القيود

| القيد | تأثير (~ ) % على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| احتقان الشبكة في غرب الدنمارك | -0.8% | شبه جزيرة يوتلاند | المدى القصير (≤ 2 سنوات) |

| مواقع برية محدودة ومعارضة محلية | -0.5% | المناطق الريفية | المدى المتوسط (2-4 سنوات) |

| أوقات انتظار طويلة لكابلات الجهد العالي تحت البحر | -1.1% | مناطق الرياح البحرية، الروابط البينية | المدى الطويل (≥ 4 سنوات) |

| ندرة فنيي توربينات الرياح المهرة | -0.6% | المناطق البحرية | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

احتقان الشبكة في غرب الدنمارك

ينتج يوتلاند الغني بالرياح في كثير من الأحيان طاقة أكثر مما يمكن لخطوطه نقله شرقاً، مما يؤدي إلى التقليص ويقوض اقتصاديات البناء الجديد. سيخفف اتصال الساحل الغربي بطول 172 كم من إنرجينت بعض الضغط، لكن الإنجاز يمتد إلى أواخر العقد الثاني من القرن الواحد والعشرين، مما يضع سقفاً قريب المدى على بناءات الطاقة المتجددة.[4]إنرجينت، "تحديث مشروع اتصال الساحل الغربي"، energinet.dk

أوقات انتظار طويلة لكابلات الجهد العالي تحت البحر

الطلب العالمي على كابلات XLPE وHVDC للتصدير مدد فترات التسليم إلى أكثر من أربع سنوات. رؤية الجزيرة الطاقية في الدنمارك تتوقف على توفر الكابلات في الوقت المناسب، لذا يقفل المطورون العقود مبكراً، مما يربط رؤوس الأموال ويعقد ملفات المخاطر.

تحليل القطاعات

حسب مصدر التوليد: هيمنة الرياح تدفع الابتكار في الشبكة

حصة الرياح البالغة 42.47% في عام 2024 تؤكد موقعها كمرساة سوق الطاقة الدنماركية. يدفع مركز جزيرة طاقة بحر الشمال القادم والجولات البحرية الإضافية الرياح المركبة إلى ما بعد 18 جيجاوات بحلول عام 2030. معدل نمو الطاقة الشمسية البالغ 9% يوازن توليد النهار، خاصة حيث تغذي الطاقة الشمسية السطحية المحطات الفرعية الحضرية. من المتوقع أن يتسع حجم سوق الطاقة الدنماركية للرياح أكثر حيث تقترن التصاميم المختلطة بالتوربينات والبطاريات والمحللات الكهربائية بالقرب من بورنهولم، مما يخمد التقلبات ويفتح الإيرادات من الخدمات المساعدة.

تحافظ الكتلة الحيوية والغاز الحيوي على إنتاج شبه ثابت من خلال الاستفادة من البقايا الزراعية وتوافق التدفئة المركزية. تنخفض أصول الغاز والنفط إلى وضع الاحتياط، توفر القصور الذاتي وقدرة البدء الأسود عندما تهدأ الرياح. مع التقاعد الكامل للفحم، تعطي صناعة الطاقة الدنماركية الأولوية للمحولات المكونة للشبكة والمكثفات المتزامنة والقصور الذاتي الافتراضي القائم على البطارية، مما يضمن استقرار التردد دون محطات الوقود الأحفوري.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متاحة عند شراء التقرير

حسب البنية التحتية للنقل والتوزيع: تحول الشبكة الذكية

البنية التحتية لنقل الجهد العالي تزدهر، مما يعكس تركيز الدنمارك على تطوير العمود الفقري للشبكة لدعم دمج الطاقة المتجددة والربط الإقليمي. تنمو البنية التحتية لأجهزة القياس الذكية بسرعة، مدفوعة بالولايات التنظيمية وطلب المستهلكين على قدرات إدارة الطاقة. تتطلب شبكات التوزيع متوسطة الجهد ترقيات جوهرية لاستيعاب التوليد الموزع وبنية شحن المركبات الكهربائية، مما يخلق فرص استثمار مستدامة. تواجه الأنظمة منخفضة الجهد تعقيداً متزايداً من التدفقات الكهربائية ثنائية الاتجاه ودمج المستهلكين المنتجين، مما يستدعي أنظمة تحكم ومراقبة متقدمة.

استثمارات خطوط النقل تعطي الأولوية لدمج الرياح البحرية وقدرة الربط عبر الحدود، مع مشاريع مثل Viking Link تعزز دور الدنمارك كمركز طاقة إقليمي إنرجينت. ترقيات المحطات الفرعية والمحولات تركز على مرونة الشبكة وقدرات دمج الطاقة المتجددة، مدمجة إلكترونيات الطاقة المتقدمة وأنظمة التحكم. يشمل تحول الشبكة الذكية أجهزة البنية التحتية والأنظمة الرقمية، مما يخلق فرصاً لموردي التكنولوجيا ومدمجي الأنظمة. رقمنة الشبكة تمكن نماذج أعمال وخدمات جديدة، من تداول الطاقة من نظير إلى نظير إلى خوارزميات التحسين على مستوى الشبكة.

حسب استهلاك المستخدم النهائي: هيمنة المرافق تلتقي بالكهربة التجارية

تعاملت المرافق مع حوالي 60% من استخدام الكهرباء في الدنمارك في عام 2024، مما يعكس نظاماً متكاملاً حيث تدير شركات النقل والتوزيع الشبكة وتشرف على التداول بالجملة. تنمو حصتها مع تحديث الشبكات وإضافة التحكم الرقمي وكسب دخل جديد من خدمات دعم الشبكة.

ومع ذلك، ينتقل الضوء نحو الشركات. يرتفع استخدام الكهرباء في القطاعات التجارية والصناعية بمعدل نمو سنوي مركب قدره 8.5% حتى عام 2030، وهو معدل مدفوع بالشركات التي تستبدل معدات الوقود الأحفوري ببدائل كهربائية وتقفل صفقات طاقة متجددة طويلة المدى. تقع مراكز البيانات في قلب هذه الطفرة: تخلق أحمالاً كثيفة على مدار الساعة تحتاج اتصالات مصممة خصيصاً وإمدادات خضراء مضمونة.

تظهر الأسر خط طلب أكثر ثباتاً. ترقيات الكفاءة والأجهزة الأذكى واعتماد المضخات الحرارية الواسع يحافظ على استهلاك سكني مسطح حتى مع ارتفاع عدد السكان. إجمالاً، هذه التحولات تدفع شبكة الدنمارك نحو مستقبل أذكى وأكثر مرونة حيث تعمل استجابة الطلب والربط القطاعي ونمو الطاقة المتجددة السريع معاً لتقديم نظام طاقة منخفض الكربون.

التحليل الجغرافي

تشكل المناطق الخمس NUTS-2 في الدنمارك شبكة متداخلة بشكل متزايد بدلاً من جيوب حمل معزولة. استحوذت هوفدستادن وحدها على 38.4% من الطلب في عام 2024، مدعومة بقطاعات التصنيع المتقدم والخدمات الرقمية في مترو كوبنهاغن. معدل نمو شيلاند البالغ 7.5% يشير إلى محور حيث ترتبط دوائر 220 كيلوفولت الجديدة بمحور بورنهولم البحري في شبكة زيلاند الرئيسية، مما يحول الجزيرة إلى منطقة إنتاج وتصدير هيدروجين.

تؤمن ميدتيلاند ونوردييلاند نصيب الأسد من التوربينات البرية والقريبة من الشاطئ، لكنهما تتصارعان مع الاحتقان المرتبط بالرياح. تسعى تعزيزات 132 كيلوفولت الجارية ومنصات التقليص المتزامن إلى إلغاء انسداد تدفقات الطاقة إلى مراكز الحمل على الساحل الشرقي، مما يضمن أن سوق الطاقة الدنماركية يمكن أن يمتص بناءات الطاقة المتجددة الإضافية دون زعزعة الاستقرار.

تمزج سيددانمارك التوليد المشترك للكتلة الحيوية وتجارب الأمونيا الخضراء بجانب الموانئ واستهلاك الصناعات الثقيلة. تجلب السعة عبر الحدود مع ألمانيا تثليث الأسعار وفرص المراجحة، بينما يضع رابط أوريسند هوفدستادن كعقدة توازن بين المناطق الاسكندنافية والقارية. معاً، هذه الديناميكيات الجغرافية تؤكد كيف أن سوق الطاقة الدنماركية ينضج من نظام إمداد محلي إلى منصة تداول ومرونة إقليمية.

المشهد التنافسي

اللاعبون من الدرجة الأولى يحتفظون بمواقع كبيرة لكن غير احتكارية، مما يخلق ساحة مركزة حيث يهم الابتكار. تجاوزت أورستيد 10 جيجاوات من طاقة الرياح البحرية التشغيلية في عام 2025، مقترنة الأصول ببطاريات مشتركة الموقع ودخول مخارج مشاريع انتقائية عندما اتسعت ملفات المخاطر. زودت فيستاس 17 جيجاوات من التوربينات في عام 2024 وتطور عقود الخدمة إلى حزم أداء قائمة على الاشتراك. تعتمد فاتنفال وRWE على نماذج التوليد إلى التجزئة المتكاملة، تستولي على فئات المناقصات المختلطة التي تكافئ مرفقات التخزين والهيدروجين الأخضر.

المطورون متوسطو الحجم مثل Better Energy وEurowind يتنوعون من خلال مزارع الطاقة الشمسية مع التخزين وهياكل اتفاقية شراء الطاقة خلف العداد التي ترسي التمويل دون التعرض لأسعار التاجر. بائعو تقنيات الشبكة-ABB وSiemens Grid Software وHitachi Energy-يدمجون القصور الذاتي الافتراضي وخدمات الشبكة التركيبية، يبيعون خدمة التشغيل والصيانة ذات القيمة المضافة التي توسع الإيرادات لكل ميجاوات مركب. تستضيف صناعة الطاقة الدنماركية أيضاً متخصصين متخصصين: محللات SOEC من توبسو تضعها لالتقاط موجة الهيدروجين الأخضر الأوروبية، بينما توسع مصنع NKT يعزز أمن إمداد الكابلات للمشاريع المحلية والتصديرية.

تتحول المنافسة الآن إلى الاستفادة من البيانات وتحسين دورة الحياة. التحليلات التنبؤية تقطع وقت توقف التوربينات، بينما يحقق التداول الخوارزمي دقة التوقع عبر مراكز Nord Pool وGB. الشركات التي تجمع ملكية الأصول والملكية الفكرية الرقمية والوصول للسوق المرن مهيأة لتأمين ربح غير متناسب، مما يحافظ على سوق الطاقة الدنماركية مدفوعاً بالتكنولوجيا وذو صلة عالمية.

قادة صناعة الطاقة الدنماركية

أورستيد

فاتنفال

إنرجينت (مشغل نظام النقل)

شركة الطاقة الأوروبية

Better Energy

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مارس 2025: نشرت Eurowind Energy أحد أكبر أنظمة تخزين البطاريات في الدنمارك في محطة مختلطة، مما يعزز مرونة الشبكة في سكيف، محطة طاقة مختلطة تسخر طاقة الرياح والطاقة الشمسية. بسعة 45 ميجاوات في الساعة ومدة ساعتين، يعزز نظام تخزين طاقة البطارية (BESS) هذا مرونة واستقرار الشبكة، مما يسهل الدمج السلس للطاقة المتجددة في الشبكة.

- فبراير 2025: سجلت فيستاس رقماً قياسياً بطلبات 17 جيجاوات في عام 2024 وأعلنت توزيع أرباح بقيمة 0.55 كرونة دنماركية وإعادة شراء أسهم بقيمة 100 مليون يورو.

- يناير 2025: فازت Hitachi Energy بعقد STATCOM لـ Hornsea 4، مما يمثل أول نشر للتكنولوجيا البحرية في أوروبا.

- ديسمبر 2024: أطلقت HOFOR وDanfoss مشروع تحليلات لتحسين شبكة التدفئة المركزية في كوبنهاغن.

نطاق تقرير سوق الطاقة الدنماركية

يتم توليد الطاقة الكهربائية من خلال مصادر أولية مختلفة مثل الفحم والمائية والشمسية والحرارية وغيرها. في المرافق، إنها خطوة قبل تسليمها للمستخدمين النهائيين. ثم تتبع العملية بالنقل والتوزيع. تحت هذا، يتم توزيع الطاقة المولدة عبر خطوط الجهد العالي (خطوط النقل) وخطوط الجهد المنخفض (خطوط التوزيع) حسب متطلبات المستخدم النهائي.

ينقسم سوق الطاقة الدنماركية حسب التوليد ونقل وتوزيع الطاقة. ينقسم السوق حسب التوليد إلى الرياح والطاقة الشمسية والفحم ومصادر أخرى. تعتمد تحجيم السوق وتوقعات كل قطاع على سعة الجيجاوات المركبة.

| الرياح (البرية والبحرية) |

| الطاقة الشمسية الكهروضوئية |

| الكتلة الحيوية والغاز الحيوي |

| المائية |

| الفحم |

| الغاز الطبيعي والنفط |

| المرافق |

| التجارية والصناعية |

| السكنية |

| التوليد (حسب مصدر الطاقة) | الرياح (البرية والبحرية) |

| الطاقة الشمسية الكهروضوئية | |

| الكتلة الحيوية والغاز الحيوي | |

| المائية | |

| الفحم | |

| الغاز الطبيعي والنفط | |

| استهلاك المستخدم النهائي | المرافق |

| التجارية والصناعية | |

| السكنية |

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق الطاقة الدنماركية؟

وصل السوق إلى 18.80 جيجاوات في عام 2025 ومن المتوقع أن يتوسع إلى 26.99 جيجاوات بحلول عام 2030 بمعدل نمو سنوي مركب قدره 7.50%.

أي مصدر توليد يهيمن على سوق الطاقة الدنماركية؟

تقود طاقة الرياح بحصة 42.47% في عام 2024، مدعومة بخطط توسع بحرية قوية.

كم سرعة زيادة القطاع التجاري والصناعي لطلبهم على الكهرباء؟

من المتوقع أن ينمو الاستهلاك التجاري والصناعي بمعدل نمو سنوي مركب قدره 8.5% حتى عام 2030، مدفوعاً بازدهار البنية التحتية الرقمية في كوبنهاغن.

ما مدى أهمية مناقصات الرياح البحرية لإضافات السعة المستقبلية؟

المناقصات الحكومية التي تغطي ما لا يقل عن 6 جيجاوات بحلول عام 2030-بالإضافة إلى مشاريع الجزر الطاقية-ترسي معظم السعة الجديدة وتجذب استثمارات أجنبية كبيرة.

لماذا تصبح اتفاقيات شراء الطاقة للشركات محورية لنمو السوق؟

تعطي اتفاقيات شراء الطاقة طويلة المدى للشركات الصناعية وشركات الخدمات الرقمية يقيناً في الأسعار واعتمادات الاستدامة، مما يساعد في تمويل مزارع الرياح والطاقة الشمسية الجديدة.

ما التدابير المعمول بها لتخفيف احتقان الشبكة في غرب الدنمارك؟

اتصال الساحل الغربي بطول 172 كم من إنرجينت وترقيات 400 كيلوفولت أخرى تهدف إلى نقل طاقة الرياح الفائضة شرقاً وتقليل مخاطر التقليص.

آخر تحديث للصفحة في: