حجم وحصة السوق الدوائية في الدنمارك

استعراض السوق

| فترة الدراسة | 2021 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2021 - 2023 |

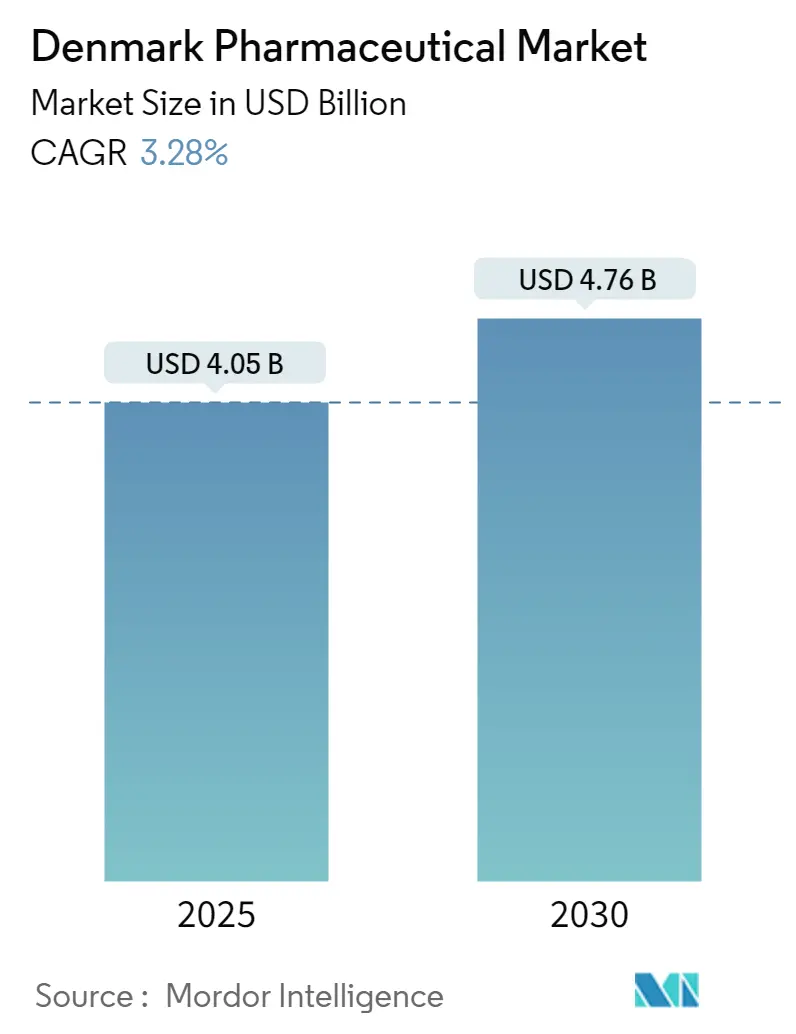

| حجم السوق (2025) | 4.05 مليار دولار أمريكي |

| حجم السوق (2030) | 4.76 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 3.28% CAGR |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق الدوائية في الدنمارك بواسطة Mordor Intelligence

يبلغ حجم السوق الدوائية في الدنمارك 4.05 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 4.76 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 3.28%. يدعم الطلب المحلي القوي على علاجات الأمراض المزمنة، إلى جانب النمو القوي في الصادرات، التوسع المستمر في الإيرادات في السوق الدوائية في الدنمارك حيث يتجه خلق القيمة نحو الأصول المدفوعة بالملكية الفكرية بدلاً من التصنيع عالي الحجم. يعزز التقييم الاستثنائي لشركة Novo Nordisk من الأهمية النظامية، مما يدفع المنظمين لتحقيق التوازن بين حوافز الابتكار والرقابة الاحترازية الكلية. تسرّع الأدلة الواقعية المستمدة من البنية التحتية الصحية الإلكترونية على المستوى الوطني من الوقت المطلوب للوصول إلى السوق للعلاجات المتقدمة، بينما يحافظ التعاون عبر الحدود في وادي Medicon على مجموعة المواهب عالية الكثافة. تنوع استثمارات القدرة في الأدوية الحيوية المتشابهة قاعدة الإنتاج في السوق الدوائية في الدنمارك، إلا أن الاعتماد على سلسلة التوريد للمكونات الفعالة المستوردة يبقى نقطة ضعف هيكلية.

النقاط الرئيسية للتقرير

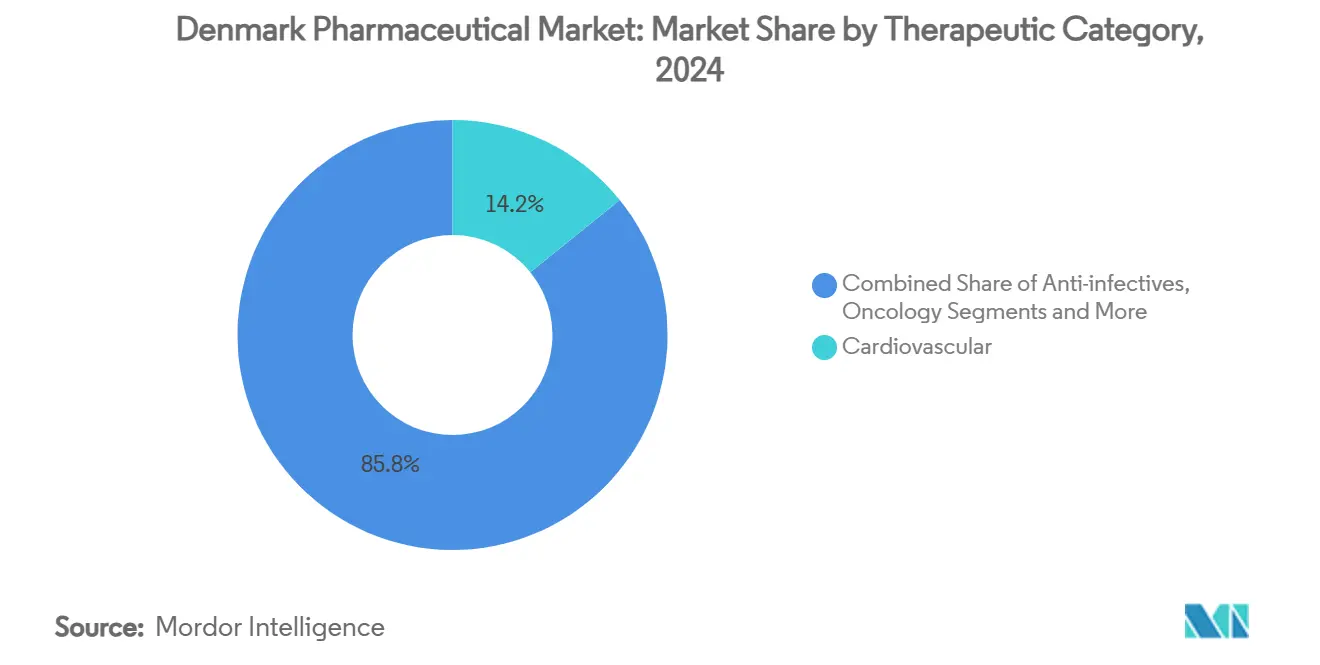

- حسب الفئة العلاجية، تصدّرت علاجات القلب والأوعية الدموية بنسبة 14.26% من حصة السوق الدوائية في الدنمارك في عام 2024؛ ومن المتوقع أن يتوسع علم الأورام بمعدل نمو سنوي مركب قدره 4.30% حتى عام 2030.

- حسب نوع الدواء، هيمنت الأدوية الموصوفة بحصة 86.58% من حجم السوق الدوائية في الدنمارك في عام 2024، بينما من المقرر أن تنمو المنتجات المتاحة بدون وصفة طبية بمعدل نمو سنوي مركب قدره 3.87% حتى عام 2030.

- حسب التركيبة، استحوذت الأقراص على 52.15% من حجم السوق الدوائية في الدنمارك في عام 2024، بينما تسجل الحقن أسرع توقعات نمو بمعدل سنوي مركب قدره 4.03%.

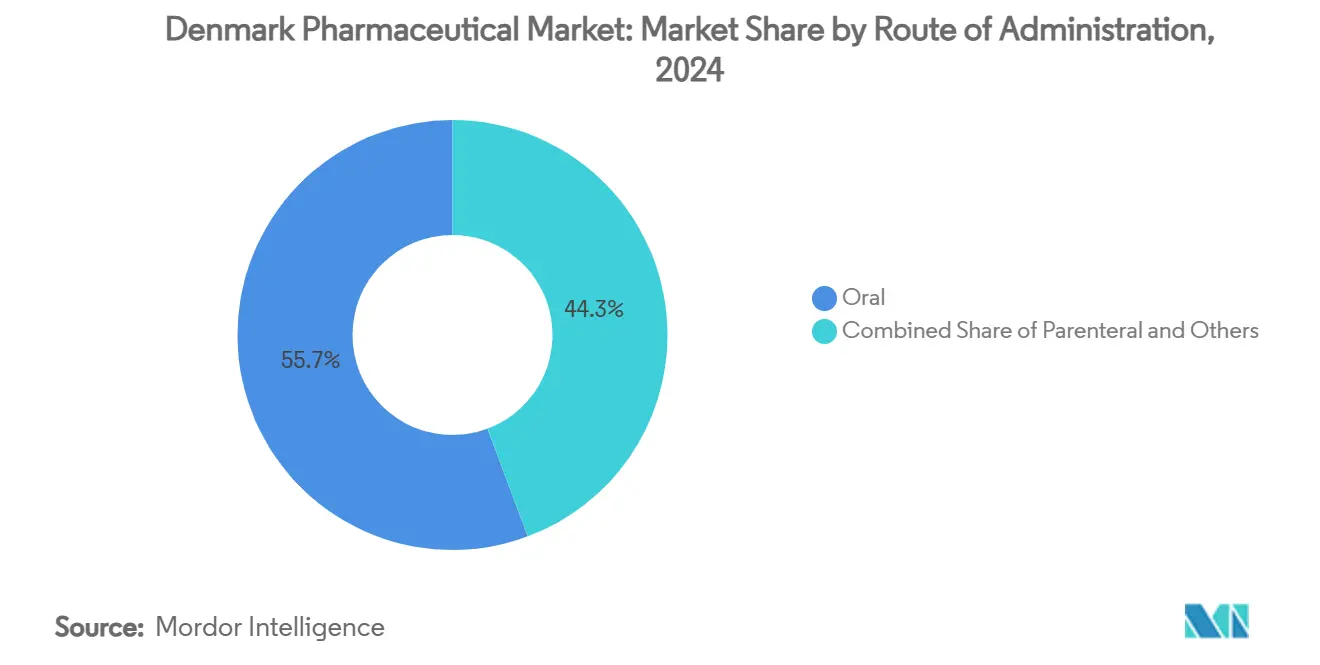

- حسب طريقة التناول، شكلت الأدوية الفموية 55.76% من حصة السوق الدوائية في الدنمارك في عام 2024، لكن التوصيل الحقني يتقدم بمعدل نمو سنوي مركب قدره 3.82%.

- حسب قناة التوزيع، استحوذت صيدليات المستشفيات على 47.19% من حصة الإيرادات في عام 2024؛ من المتوقع أن ترتفع الصيدليات الإلكترونية بمعدل نمو سنوي مركب قدره 4.25% حتى عام 2030.

اتجاهات ورؤى السوق الدوائية في الدنمارك

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| زيادة استثمارات البحث والتطوير في الأدوية الحيوية | +0.8% | الدنمارك، مع تداعيات على المنطقة الاسكندنافية | طويل الأمد (≥ 4 سنوات) |

| تزايد انتشار الأمراض المزمنة وشيخوخة السكان | +0.6% | وطني، مع تركز حضري | متوسط الأمد (2-4 سنوات) |

| الحوافز الحكومية لمجمعات ابتكار علوم الحياة | +0.4% | وادي Medicon، كوبنهاغن الكبرى | متوسط الأمد (2-4 سنوات) |

| توسيع قدرات تصنيع الأدوية الحيوية المتشابهة | +0.5% | وطني، مع تركيز على التصدير | طويل الأمد (≥ 4 سنوات) |

| تكامل الصحة الرقمية للالتزام والخدمات المصاحبة | +0.3% | وطني، اعتماد مبكر للنظام | قصير الأمد (≤ سنتان) |

| استراتيجية الاتحاد الأوروبي لتنسيق الموافقات السريعة لوكالة الأدوية الأوروبية | +0.2% | على مستوى الاتحاد الأوروبي، الدنمارك رائدة | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

زيادة استثمارات البحث والتطوير في الأدوية الحيوية

يستوعب البحث والتطوير في القطاع الآن حوالي 60% من إجمالي النفقات البحثية في الدنمارك، مما يدفع السوق الدوائية في الدنمارك نحو خلق القيمة القائم على الاكتشاف. تمول مؤسسة Novo Nordisk Foundation تقريباً ربع الأبحاث الخاصة، مما يضغط دورات اتخاذ القرار لكنه يزيد من مخاطر التركز [1]Novo Nordisk Foundation, "Annual Impact Report 2023," novonordiskfonden.dk. يسرّع برنامج قدرة المكونات الفعالة بقيمة 80 مليار دولار أمريكي عملية التوسع، بينما تشير 94 مليون دولار أمريكي من الدعم الاستثماري للأدوية الحيوية الفموية إلى ثقة المستثمرين خارج الشركات الراسخة. تخصص السياسة الحكومية لعلوم الحياة 100 مليون كرونة دنماركية سنوياً لمضاعفة الصادرات بحلول عام 2030، مما يعزز النمو طويل الأمد. تقصر الصناديق التنظيمية التي تضفي الشرعية على البيانات الواقعية من أوقات الموافقة للمنتجات الطبية للعلاج المتقدم، مما يعزز الميزة الريادية للدنمارك.

تزايد انتشار الأمراض المزمنة وشيخوخة السكان

تكثف شيخوخة السكان الطلب على أدوية السكري والسمنة والقلب والأوعية الدموية، مما يثبت زخم الإيرادات في السوق الدوائية في الدنمارك. توسع بيانات تجربة SELECT من مؤشرات GLP-1، مما يحفز الامتصاص عبر مجموعات القلب والأيض. انخفض الاستخدام خارج التسمية لسيماجلوتايد من 33% إلى 13% بين عامي 2022 و2024 مع تشديد الحوكمة السريرية. وصلت مصروفات الممارسة العامة إلى 10.5 مليار كرونة دنماركية ضمن ميزانية صحية قدرها 266 مليار كرونة دنماركية، مما يشير إلى ضغط الموارد من الرعاية المزمنة. تمكّن السجلات الدوائية الوطنية من علم الأوبئة الدقيق الذي يغذي خطوط أنابيب تطوير الأدوية. تغلق الوصفات الرقمية وبوابات المرضى فجوات الالتزام، مما يولد حلقات بيانات تشكل تصميم المنتج بشكل أكبر.

الحوافز الحكومية لمجمعات ابتكار علوم الحياة

يقلل مخطط الترخيص "السجادة الحمراء" من أوقات الموافقة المسبقة، مما يجذب قدرات جديدة إلى السوق الدوائية في الدنمارك. ينسق تحالف وادي Medicon البحث الدنماركي-السويدي، مما يقلل من التكرار ويضخم البنية التحتية المشتركة. تستفيد أكثر من 40 شركة ناشئة متخصصة في الميكروبيوم في كوبنهاغن الكبرى من البنوك الحيوية الفريدة لتسريع التحقق السريري. تقلل إعفاءات ضريبة البحث والتطوير لعام 2025 من تكاليف الابتكار الفعلية بما يصل إلى 25%. تستهدف مؤسسة Lundbeck Foundation المواقع الاستراتيجية للملكية الدنماركية في خمس إلى ثماني شركات صحية، مما يضمن رأس المال الصبور للعلوم طويلة الدورة. تدعم تأثيرات العنقود الآن 153,000 وظيفة في علوم الحياة، مما يعزز آثار المضاعف عبر الصناعات المجاورة.

توسيع قدرات تصنيع الأدوية الحيوية المتشابهة

تضع خبرة التخمير والمنظمون الصارمون الدنمارك كخيار منخفض المخاطر لتوسيع الأدوية الحيوية المتشابهة، تماماً مع انتهاء صلاحية براءات الاختراع للأدوية الحيوية الرئيسية. يؤكد بيع أصول Xellia بقيمة 185 مليون دولار أمريكي لشركة Hikma على الشهية العالمية لجودة الإنتاج الدنماركية. حققت Sandoz نمواً أوروبياً بنسبة 9% مدعوماً بعقد التوريد الدنماركية. يسعى المصنعون الاسكندنافيون إلى مرافق محايدة الكربون، مما يميز عروضهم في المناقصات التي تسجل الآن مقاييس الكربون. يدعم توريد العمالة الماهرة التوسع، رغم ظهور تضخم الأجور مع استيعاب Novo Nordisk للمواهب التقنية على نطاق واسع.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكلفة العالية للعلاجات المبتكرة التي تحد من السداد | -0.4% | وطني، تداعيات أسعار الاتحاد الأوروبي | متوسط الأمد (2-4 سنوات) |

| المفاوضات الصارمة لحدود الأسعار مع مجلس الأدوية الدنماركي | -0.3% | وطني | قصير الأمد (≤ سنتان) |

| نقص المواهب في تصنيع العلاج الخلوي والجيني المتقدم | -0.2% | وطني، مراكز التكنولوجيا الحيوية | طويل الأمد (≥ 4 سنوات) |

| الاعتماد على سلسلة التوريد للمكونات الفعالة المستوردة | -0.3% | وطني، ربط بالاتحاد الأوروبي | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة العالية للعلاجات المبتكرة التي تحد من السداد

استهلكت أدوية GLP-1 نسبة 18% من ميزانيات الأدوية الإقليمية في عام 2024، مما أجهد هامش المانح للدفع. يضيف التقييم الجديد القائم على QALY الشفافية لكنه يترك عتبات فعالية التكلفة الضمنية، مما يغذي عدم اليقين في أسعار الإطلاق. قلصت Novo Nordisk القائمة الشهرية لـ Ozempic إلى 125 دولاراً أمريكياً وسط المفاوضات، مما يوضح حدود النفوذ حتى لقادة السوق. قد يؤخر برنامج الخصم السري المقترح لثلاث سنوات وصول المرضى حيث يتم حل التفاصيل. السداد الطبي للأطفال هو 60% من الكرونة الأولى، بينما لا يحصل البالغون على دعم صفري حتى تجاوز 1,075 كرونة دنماركية، مما يخلق نقاشات حول العدالة. توضح حدود السداد التجريبية للقنب التوسع الانتقائي للإعانة بدلاً من التخفيف الواسع للميزانية.

المفاوضات الصارمة لحدود الأسعار مع مجلس الأدوية الدنماركي

يفرض سقف سنوي بنسبة 1.5% منذ عام 2008 تآكلاً حقيقياً في الأسعار، مما يجبر الشركات على السعي وراء المجالات عالية القيمة. تسهل تصاريح الصرف الجديدة للمنتجات غير المرخصة أزمات النقص لكنها تضيف بيروقراطية قد تجدها الشركات الداخلة الأصغر مقيدة. قد يسرّع وصف المادة الفعالة قيد الدراسة من امتصاص الأدوية الجنيسة، لكن مخاوف السلامة تستمر. يؤكد التدقيق في مكافحة الاحتكار، المسلط عليه من خلال النتائج المتعلقة بالتسعير المفرط في الأوكسيتوسين، على شهية الإنفاذ القوية. تفصل إصلاحات قانون الصيدلية هوامش الوصفات والتجزئة، مما يدفع إعادة التفاوض على اقتصادات القنوات.

تحليل القطاعات

حسب الفئة العلاجية: قيادة القلب والأوعية الدموية تقود الاستقرار

حققت أدوية القلب والأوعية الدموية أكبر شريحة من السوق الدوائية في الدنمارك في عام 2024 بحصة 14.26% وستحتفظ بريادتها مع تزايد عمر السكان. يساهم علم الأورام بأسرع معدل نمو سنوي مركب قدره 4.30%، مما يضيف 0.09 مليار دولار أمريكي من الإيرادات الإضافية بحلول عام 2030. ترفع برامج فحص المخاطر متعددة الطبقات، مثل تجربة DANCAVAS، من الاكتشاف المبكر، مما يوسع مجموعات المرضى المؤهلين. يُظهر زخم عمليات الدمج والاستحواذ، المسلط عليه من خلال شراء Novo Nordisk لشركة Cardior بقيمة 1.112 مليار دولار أمريكي، تعزيز الشركات الراسخة لعمق القلب والأوعية الدموية. يبقى حجم مضادات العدوى ذا صلة عبر معقل التخمر في Xellia، بينما يستكشف طب الجهاز الهضمي طرق تحفيز الأعصاب التي يمكن أن تعيد تعيين نماذج العلاج.

تستفيد الفئات من الدرجة الثانية، بما في ذلك الجهاز التنفسي ومضادات السكري، من مراقبة أجهزة الاستنشاق الرقمية وبحوث التركيبة الفموية لـ GLP-1، على التوالي. تدفع إرشادات السلامة لوكالة الأدوية الأوروبية أجهزة مراقبة الجلوكوز المستمرة إلى التجارب المعيارية للسكري، مما يشدد نقاط النهاية القلبية الوعائية ويرفع تكاليف توليد البيانات. يتحوط التنويع العلاجي ضد مخاطر الامتياز الواحد الكامنة في السوق الدوائية في الدنمارك نظراً لوزن Novo Nordisk.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الدواء: هيمنة الوصفات تواجه زخم الأدوية المتاحة بدون وصفة طبية

ساهمت خطوط الوصفات بنسبة 86.58% من إيرادات عام 2024، مما يعكس مسارات الرعاية بقيادة المختصين المدمجة في النظام الصحي الدنماركي. تستفيد الصناعة الدوائية الدنماركية من العلاقات القوية مع الدافعين لتأمين امتصاص الصيغة، إلا أن منحدرات البراءات تتحدى المنتجات ذات العلامات التجارية. تتوسع المنتجات المتاحة بدون وصفة طبية بمعدل نمو سنوي مركب قدره 3.87% على اتجاهات العلاج الذاتي وراحة التجارة الإلكترونية. سيميل وصف المادة الفعالة الوصفات بشكل أكبر نحو الأدوية الجنيسة، مما يقلل من أقساط العلامة التجارية. يضغط انتهاء حصرية Trintellix في عام 2026 على Lundbeck للتركيز على إدارة دورة حياة Rexulti. تنضج فئات الوصفات الكانابينويد بعد انتقال التجربة في عام 2026، مما يغذي كلاً من قطاعات الوصفات وخلف المنضدة.

حسب التركيبة: ابتكار الحقن يتفوق على الأقراص

تحتفظ الأقراص بحصة إيرادات قدرها 52.15% بسبب سهولة التناول، إلا أن الحقن تزيد بمعدل نمو سنوي مركب قدره 4.03% بفضل الأدوية الحيوية. تكتسب تركيبات تحت الجلد كبيرة الحجم جاذبية؛ حدد مراجعة منهجية للخط الأنبوبي 182 مرشحاً في التطوير المتأخر. يؤكد توسع Novo Nordisk في Hillerød على اللزوجة المدفوعة بالجهاز في العلاجات المزمنة. قد يقلل الابتكار الحيوي الفموي الممول من Orbis من حصة الحقن إذا سقطت عوائق التوفر الحيوي. تدفع ناقلات العلاج الجيني حلولاً متخصصة للقوارير وسلسلة التبريد، مما يضيف تعقيداً لاستراتيجية التركيبة في السوق الدوائية في الدنمارك.

حسب طريقة التناول: تفضيل الفم يلتقي بابتكار الحقن

استحوذت المنتجات الفموية على حصة 55.76%، لكن معدل النمو السنوي المركب للتوصيل الحقني البالغ 3.82% يتماشى مع نمو الأدوية الحيوية. توضح أنشطة الصفقات مثل شراكة حبوب السمنة بقيمة 2.2 مليار دولار أمريكي من Novo Nordisk السعي وراء البدائل الفموية للحقن. يتوسع البحث عبر الجلد، رغم أن الإثبات التنظيمي يبقى طويلاً. تلتقط الطرق الاستنشاقية محافظ الجهاز التنفسي المتخصصة، بمساعدة قياس التنفس الرقمي المدمج الذي يؤكد الالتزام بالجرعة. تغذي بيانات الالتزام في الوقت الفعلي مفاوضات العقود القائمة على القيمة، مما يعمق المشاركة مع الدافعين عبر أنماط التناول.

حسب قناة التوزيع: هيمنة المستشفى تواجه التعطيل الرقمي

سيطرت صيدليات المستشفيات على 47.19% من مبيعات عام 2024، مما يعكس صرف التخصص المركزي. ستضيف القنوات الإلكترونية أكبر إيرادات مطلقة حتى عام 2030 مع تكامل الوصفات الإلكترونية مع مصادقة الهوية الوطنية. تسمح تعديلات قانون الصيدلة للمستشفيات بالبيع مباشرة للمرضى، مما يكثف المنافسة مع سلاسل التجزئة. يقلل التشغيل البيني لبطاقة الدواء المشتركة من التكرار، مما يحسن السلامة ويتيح التنفيذ متعدد القنوات. تتوسع الصيدليات الإلكترونية عبر الحدود داخل المنطقة الاقتصادية الأوروبية الخيارات إلا أنها ما زالت يجب أن تتلقى وصفات فيزيائية، مما يخفف من مكاسب الراحة.

التحليل الجغرافي

وصلت الصادرات الدوائية إلى 24% من التجارة السلعية الدنماركية في عام 2024، رغم أن ثلثي الإنتاج الفيزيائي يحدث في الخارج من خلال التجارة، مما يربط الأرباح بالملكية الفكرية المقيمة في السوق الدوائية في الدنمارك [2]IMF Staff, "Article IV Consultation Denmark 2024," imf.org. يمثل وادي Medicon أكثر من 60% من وظائف الأدوية الاسكندنافية، مستفيداً من التآزر البحثي عبر الحدود والبنية التحتية المشتركة. يجذب تخصص الميكروبيوم في كوبنهاغن الكبرى رأس المال بأصول البنك الحيوي العميقة. يتيح تكامل الصحة الإلكترونية الوطني التقاط الأدلة الواقعية على مستوى البلاد، مما يعزز مزايا التجنيد للتجارب السريرية.

يتعاون الوزراء الاسكندنافيون في إمدادات الأدوية لتخفيف نقاط الضعف في الأسواق الصغيرة، بما في ذلك المناقصات المشتركة للأدوية الحيوية. تسمح فترات الرئاسة للاتحاد الأوروبي للدنمارك بطبع عناصر السياسة المتمحورة حول المريض في التشريع القاري، مما يشكل مسارات المسار السريع التي تفيد المبتكرين المحليين. يرفع الاعتماد على التصدير حساسية السياسة التجارية؛ أي تحول في المشتريات الأمريكية أو الصينية يمكن أن يتردد صداه عبر الناتج المحلي الإجمالي الدنماركي نظراً لوزن Novo Nordisk. تخفف نماذج التجارة المحايدة للتوريد من التعرض للتعريفة لكن ليس من التحولات السمعة أو التنظيمية.

المشهد التنافسي

تتجاوز رسملة Novo Nordisk الناتج المحلي الإجمالي للدنمارك، مما يوضح التركز الاستثنائي في السوق الدوائية في الدنمارك. تزيد السلطة الدنماركية للمنافسة من المراقبة، كما يتضح من قضايا التسعير ضد الموردين من الدرجة المتوسطة. تتبع أبطال التخصص مثل LEO Pharma وALK-Abelló وH. Lundbeck التركيز العلاجي العميق لتجنب المواجهات المباشرة مع عملاق السكري. تقوم Ferring بتوسيع قدرات العلاج الجيني من خلال المرافق الاسكندنافية، بينما تستفيد Xellia من مجالات التخمر المعقدة المضادة للعدوى [3]Ferring Communications, "Gene Therapy Supply Chain," ferring.com .

يدعم التمويل الاستثماري الداخلين الجدد؛ تُمثل Orbis وPharmacosmosمثالين على الشركات الناشئة التي تتوسع خارج المعاقل القديمة. تبرز الشراكات الصحية الرقمية كعوامل تمييز؛ يقصر الاكتشاف المدعوم بالذكاء الاصطناعي دورات تحديد الهدف، بينما تربط تطبيقات الالتزام بالحقن عالية القيمة.

تشمل التوسعات الاستراتيجية مصنعاً للأمراض النادرة بقيمة 1.2 مليار دولار أمريكي في أودنسه ومركز مراقبة الجودة بقيمة 400 مليون دولار أمريكي، مما يظهر توافق إعادة الاستثمار من Novo Nordisk مع الأولويات الوطنية. تؤكد التسريحات في LEO Pharma على احتواء التكلفة وسط منافسة الأمراض الجلدية. تعمق الشركات اليابانية والهندية موطئ قدمها عبر الشركات التابعة والاستحواذات الدنماركية، مما يعزز تنوع سلسلة التوريد.

قادة الصناعة الدوائية الدنماركية

-

Novo Nordisk A/S

-

Leo Pharma A/S

-

H. Lundbeck A/S

-

Orifarm Group A/S

-

ALK-Abelló Nordic A / S

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مايو 2022: تطلق Navamedic جل Eroxon® المتاح بدون وصفة طبية لضعف الانتصاب في الدنمارك.

- مارس 2025: تحصل DanCann Pharma على الحقوق الحصرية لتقنية التوصيل ZYNDIKATE® من Tetra Pharm في الدنمارك.

- ديسمبر 2024: تخصص Novo Nordisk 8.5 مليار كرونة دنماركية لموقع تصنيع الأمراض النادرة في أودنسه.

- أغسطس 2023: يظهر Mellozzan (الميلاتونين) لأول مرة في الدنمارك والنرويج عبر Medice.

نطاق تقرير السوق الدوائية في الدنمارك

وفقاً لنطاق هذا التقرير، يشار إلى الأدوية كأدوية موصوفة وغير موصوفة. يمكن للفرد شراء هذه الأدوية مع أو بدون وصفة طبية من الطبيب. يغطي التقرير أيضاً تحليلاً متعمقاً للبيانات النوعية والكمية. يتم تقسيم السوق الدوائية في الدنمارك حسب فئة ATC/العلاجية (الدم والأعضاء المكونة للدم، الجهاز القلبي الوعائي، الأمراض الجلدية، الجهاز الهضمي والأيض، الجهاز العصبي، الجهاز التنفسي، وفئات أخرى)، ونوع الدواء (العلامة التجارية والجنيس)، ونوع الوصفة (الأدوية الموصوفة (Rx) والأدوية المتاحة بدون وصفة طبية). يقدم التقرير القيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| مضادات العدوى |

| القلب والأوعية الدموية |

| الجهاز الهضمي |

| مضادات السكري |

| الجهاز التنفسي |

| علم الأورام |

| أخرى |

| الأدوية الموصوفة | ذات العلامة التجارية |

| الجنيسة | |

| الأدوية المتاحة بدون وصفة طبية |

| الأقراص |

| الكبسولات |

| الحقن |

| أخرى (الموضعية، اللصقات، إلخ) |

| فموي |

| حقني |

| أخرى (استنشاقي، عبر الجلد) |

| صيدليات المستشفيات |

| الصيدليات التجارية |

| الصيدليات الإلكترونية |

| حسب الفئة العلاجية | مضادات العدوى | |

| القلب والأوعية الدموية | ||

| الجهاز الهضمي | ||

| مضادات السكري | ||

| الجهاز التنفسي | ||

| علم الأورام | ||

| أخرى | ||

| حسب نوع الدواء | الأدوية الموصوفة | ذات العلامة التجارية |

| الجنيسة | ||

| الأدوية المتاحة بدون وصفة طبية | ||

| حسب التركيبة | الأقراص | |

| الكبسولات | ||

| الحقن | ||

| أخرى (الموضعية، اللصقات، إلخ) | ||

| حسب طريقة التناول | فموي | |

| حقني | ||

| أخرى (استنشاقي، عبر الجلد) | ||

| حسب قناة التوزيع | صيدليات المستشفيات | |

| الصيدليات التجارية | ||

| الصيدليات الإلكترونية | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو حجم السوق الدوائية في الدنمارك؟

من المتوقع أن يصل حجم السوق الدوائية في الدنمارك إلى 4.05 مليار دولار أمريكي في عام 2025 وأن ينمو بمعدل نمو سنوي مركب قدره 3.28% ليصل إلى 4.76 مليار دولار أمريكي بحلول عام 2030.

ما هي قنوات التوزيع التي تكتسب أكبر جاذبية حتى عام 2030؟

من المتوقع أن تسجل الصيدليات الإلكترونية معدل نمو سنوي مركب قدره 4.25% مع تكامل الوصفات الإلكترونية مع نظام الهوية الوطنية الدنماركي وتسارع امتصاص المستهلكين.

من هم اللاعبون الرئيسيون في السوق الدوائية في الدنمارك؟

Novo Nordisk A/S، وLeo Pharma A/S، وH. Lundbeck A/S، وOrifarm Group A/S وALK-Abelló Nordic A / S هي الشركات الرئيسية العاملة في السوق الدوائية في الدنمارك.

أي فئة علاجية تساهم بأكبر حصة في مبيعات الأدوية الدنماركية؟

تحمل علاجات القلب والأوعية الدموية 14.26% من مبيعات عام 2024، مدفوعة بشيخوخة السكان وجهود الفحص الموسعة.

آخر تحديث للصفحة في: