حجم وحصة سوق مزيلات الرطوبة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

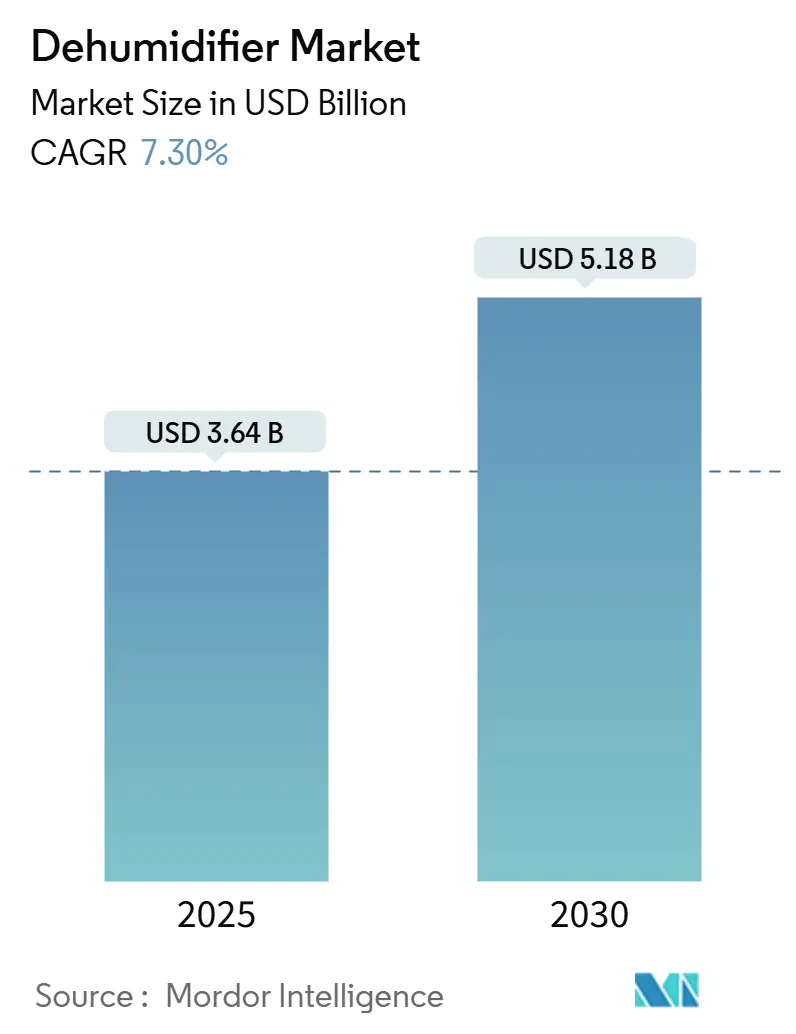

| حجم السوق (2025) | 3.64 مليار دولار أمريكي |

| حجم السوق (2030) | 5.18 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.30% CAGR |

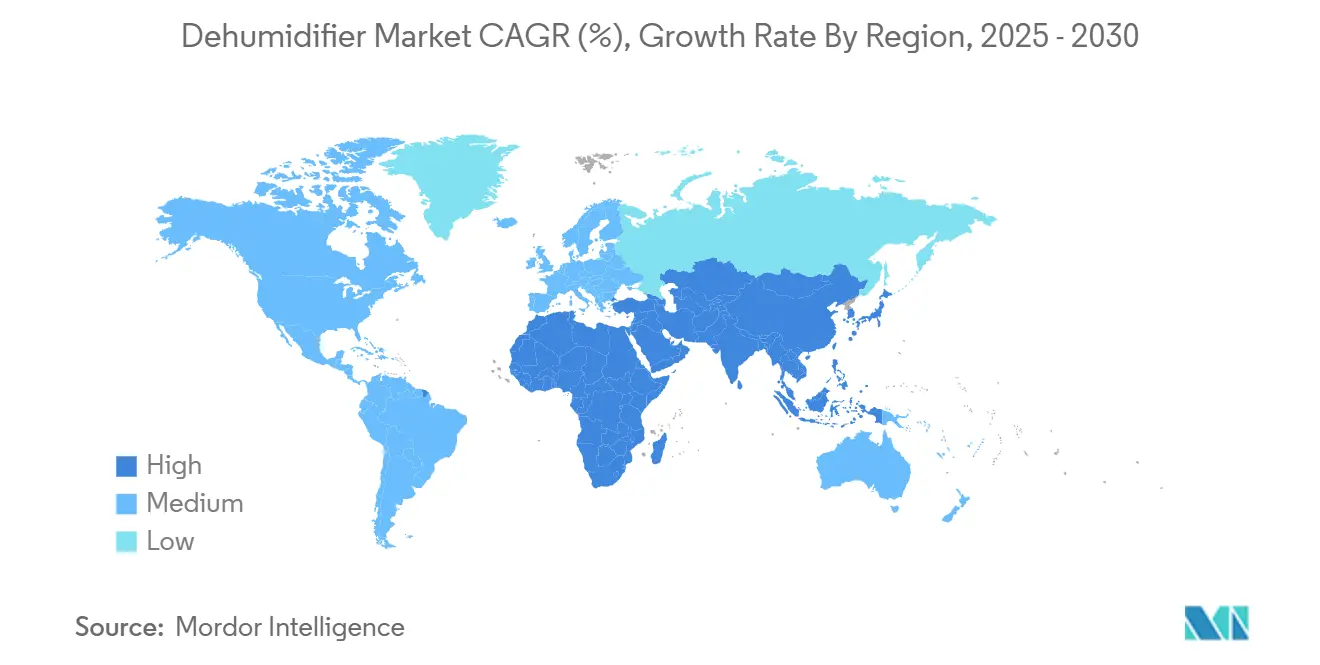

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق مزيلات الرطوبة بواسطة مردور إنتليجنس

بلغ سوق مزيلات الرطوبة 3.64 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 5.18 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 7.30%. يضع هذا الحجم سوق مزيلات الرطوبة ضمن فئات الأجهزة الصغيرة الأسرع نمواً حيث يتقارب المستهلكون المهتمون بالصحة، والولايات الطاقة، واستثمارات مراكز البيانات لرفع الطلب. الأدلة السريرية المتزايدة التي تشير إلى أن الغرف المحتفظة بين 40% و60% من الرطوبة النسبية تقلل من التهابات الجهاز التنفسي تدفع المستشفيات والمدارس والأسر لمعاملة مزيلات الرطوبة كمعدات صحية وليس كإضافات راحة [1]Condair, "Indoor Humidity Guidelines," condair.com. ترتبط الحكومات الآن بمراقبة الرطوبة بقوانين الطاقة، ويرى أصحاب المباني الأجهزة كتأمين ضد خسائر العفن. تفتح البنية التحتية الرقمية محرك نمو إضافي لأن الخوادم تحتاج إلى تحمل رطوبة محكم لتجنب التآكل أو التفريغ الساكن. على جانب العرض، توسع الشركات المصنعة محافظ المنتجات مع الاتصال الذكي، بينما يضيف الموزعون قنوات التجارة الإلكترونية التي تصل إلى المشترين في المدن الثانوية.

النتائج الرئيسية للتقرير

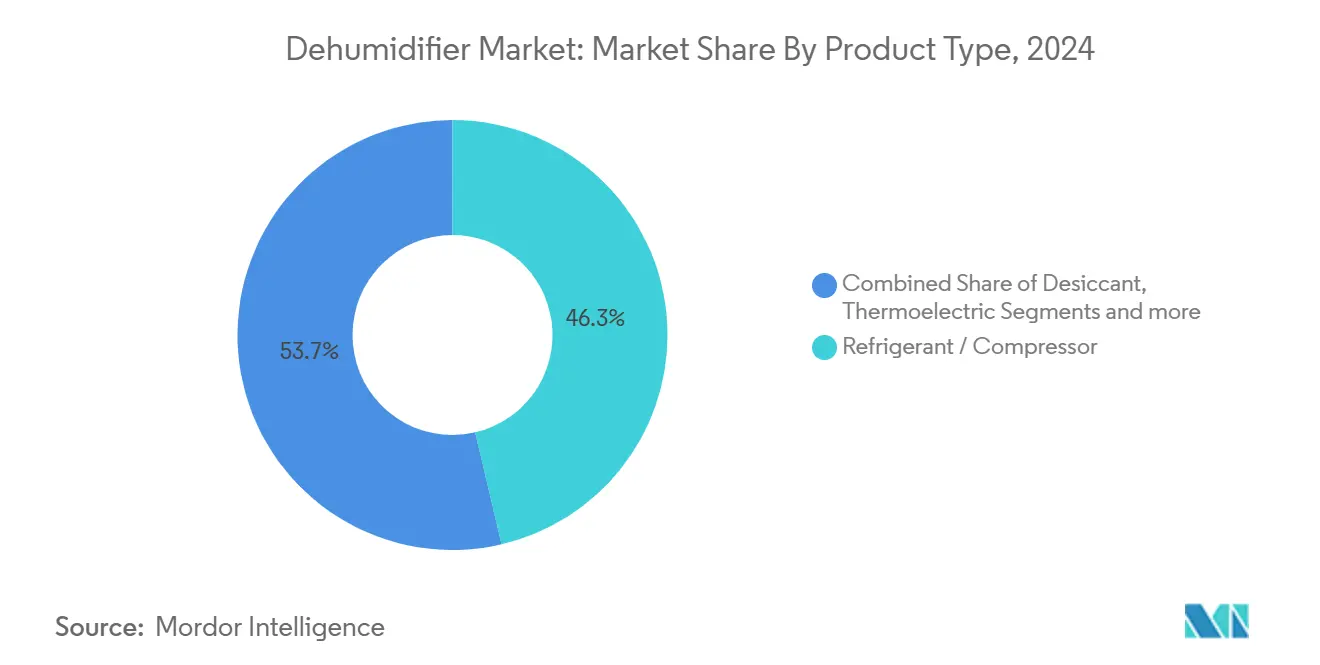

- حسب نوع المنتج، تصدرت النماذج القائمة على المبرد الضاغط بـ 46.34% من حصة سوق مزيلات الرطوبة في عام 2024، بينما سجلت وحدات المجفف أسرع معدل نمو سنوي مركب 7.76% حتى عام 2030.

- حسب المستخدم النهائي، قادت المرافق الصناعية بـ 42.23% من إيرادات سوق مزيلات الرطوبة في عام 2024؛ يتوسع الطلب السكني بمعدل نمو سنوي مركب قدره 8.12% حتى عام 2030.

- حسب السعة، استحوذت الوحدات متوسطة المدى 31-70 باينت على 48.34% من حجم سوق مزيلات الرطوبة في عام 2024، بينما من المقرر أن تنمو النماذج المدمجة ≤30 باينت بمعدل نمو سنوي مركب قدره 8.56%.

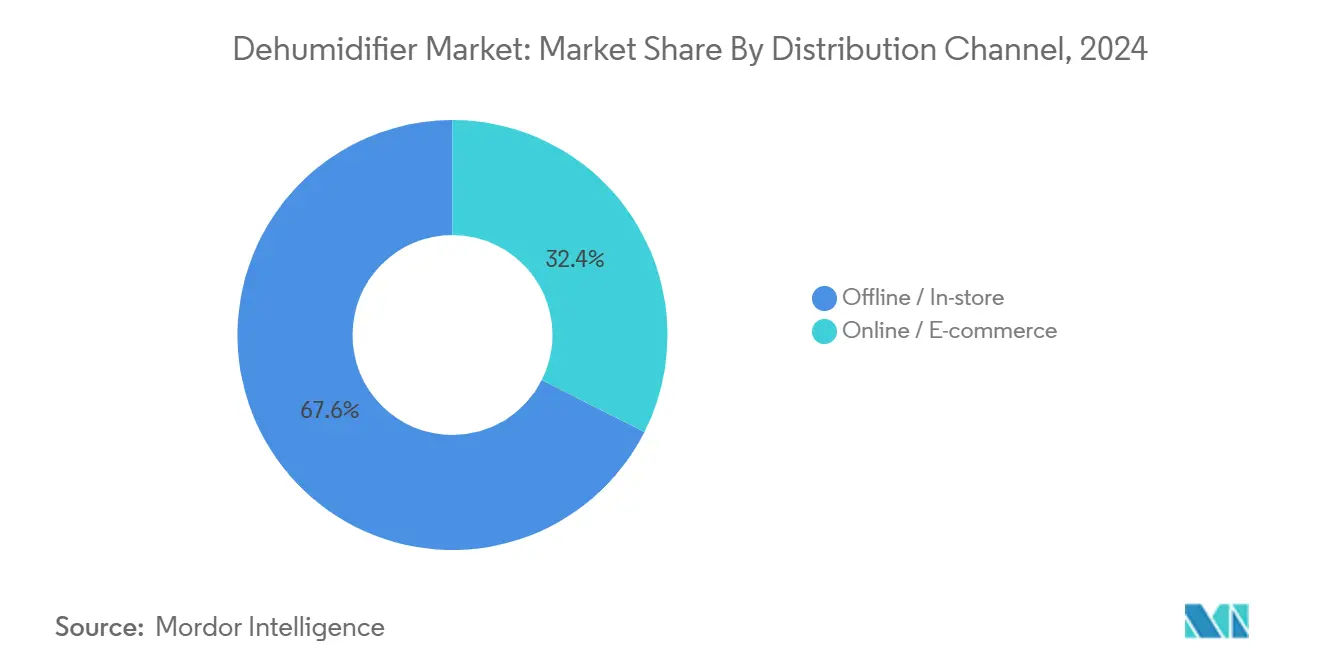

- حسب قناة التوزيع، احتفظت تجارة التجزئة غير المتصلة بـ 67.56% من حصة الإيرادات لسوق مزيلات الرطوبة في عام 2024؛ تسجل التجارة الإلكترونية أعلى معدل نمو سنوي مركب 9.40% حتى عام 2030.

- حسب الجغرافيا، احتفظت أمريكا الشمالية بـ 36.45% من حصة سوق مزيلات الرطوبة في عام 2024، وتقود آسيا والمحيط الهادئ النمو بمعدل نمو سنوي مركب قدره 10.12%.

اتجاهات ورؤى سوق مزيلات الرطوبة العالمي

تحليل تأثير المحركات

| المحرك | % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع المخاوف الصحية المرتبطة بالرطوبة | +1.2% | عالمي، مع التركيز في المناطق الرطبة | متوسط المدى (2-4 سنوات) |

| طفرة البناء في المناطق الرطبة | +0.9% | آسيا والمحيط الهادئ، جنوب شرق الولايات المتحدة، ساحل الخليج | طويل المدى (≥ 4 سنوات) |

| لوائح كفاءة الطاقة في التدفئة والتهوية وتكييف الهواء التجاري | +0.8% | أمريكا الشمالية والاتحاد الأوروبي، توسع إلى آسيا والمحيط الهادئ | قصير المدى (≤ 2 سنة) |

| مراقبة الرطوبة في مراكز البيانات والإلكترونيات | +1.1% | عالمي، مركز في مراكز التكنولوجيا | متوسط المدى (2-4 سنوات) |

| ارتفاع مطالبات التأمين من أضرار العفن الناتجة عن الطقس القاسي | +0.7% | أمريكا الشمالية، أوروبا، أستراليا | قصير المدى (≤ 2 سنة) |

| الاستيعاب الصناعي لأنظمة المجفف المدعومة بحرارة النفايات | +0.6% | المناطق الصناعية عالمياً | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع المخاوف الصحية المرتبطة بالرطوبة

تعامل المستشفيات ووكالات الصحة العامة الآن إدارة الرطوبة الداخلية كدفاع خط المواجهة ضد أمراض الجهاز التنفسي. ينصح منظم البيئة الأوروبي ووكالة حماية البيئة الأمريكية كل منهما بالاحتفاظ بالغرف تحت 60% لكبح نمو العفن [2]U.S. Environmental Protection Agency, "Moisture Control Guidance," epa.gov . تدمج شركات التأمين الرؤى الطبية في استراتيجيات التسعير الخاصة بها لسياسات أضرار المياه، باستخدام هذه العتبات كمحفزات اتخاذ القرارات التجارية. دفع هذا التنسيق الاستراتيجي نمو سوق مزيلات الرطوبة إلى ما وراء المناطق الساحلية، مما وسع نطاق وصولها إلى المناطق الداخلية المعتدلة التي تتعامل مع تحديات الرطوبة الموسمية، مما يخلق فرصاً جديدة لألاعبي السوق لتلبية احتياجات المستهلكين المتطورة.

طفرة البناء في المناطق الرطبة

تواجه الإسكان الحضري، وقاعات البيانات، ومشاريع السياحة في جنوب شرق آسيا، والخليج، وساحل الخليج الأمريكي جميعها قواعد تصميم تتطلب إزالة الرطوبة الميكانيكية. قطع قانون المملكة العربية السعودية المشدد استخدام الطاقة المتوقع في المباني الجديدة بنسبة 30-40% بمجرد دخول إزالة الرطوبة والعزل الأفضل في المواصفات الإلزامية. لتنفيذ ولاية تقديم عقارات متوافقة مع القوانين، يدمج المقاولون الآن مزيلات الرطوبة مباشرة في وثائق عطاءات التدفئة والتهوية وتكييف الهواء. هذا التكامل لا يضمن فقط الالتزام بالمعايير التنظيمية ولكن أيضاً ينشئ نموذج إيرادات متكرر من خلال عقود الخدمة وقطع الغيار. بالإضافة إلى ذلك، يعزز إدراج مزيلات الرطوبة القيمة الإجمالية المقترحة لأنظمة التدفئة والتهوية وتكييف الهواء من خلال معالجة احتياجات مراقبة الرطوبة. وبالتالي، يستفيد سوق مزيلات الرطوبة من تدفق المعاش السنوي المستقر والقابل للتنبؤ، مما يعزز إمكانات النمو طويل المدى.

لوائح كفاءة الطاقة في التدفئة والتهوية وتكييف الهواء التجاري

يرفع معيار وزارة الطاقة الأمريكية لعام 2025 عوامل الطاقة المتكاملة الدنيا للوحدات المحمولة، مما يميل المشتريات نحو نماذج عالية الكفاءة. تفيد تقارير إنرجي ستار بأن مزيلات الرطوبة المؤهلة تسحب كهرباء أقل بنسبة 15% من النظراء القديمة [3]U.S. Department of Energy, "ENERGY STAR Dehumidifier Criteria," energy.gov . في أوروبا واليابان، تدفع التدابير التنظيمية الهادفة إلى التخلص التدريجي من مبردات HFC الطلب على عجلات المجفف وتصاميم الأنظمة الهجينة. تعالج الشركات المصنعة هذا التحول بشكل استباقي من خلال تحسين هندسة المبادلات الحرارية، والمحركات، وخوارزميات التحكم. على الرغم من أن هذه التطورات تؤدي إلى تكاليف أولية أعلى، إلا أنها موضوعة استراتيجياً لتقديم قيمة طويلة المدى من خلال تخفيضات كبيرة في نفقات المرافق.

مراقبة الرطوبة في مراكز البيانات والإلكترونيات

تقليدياً، حافظت قاعات الخوادم على مستويات الرطوبة النسبية ضمن نطاق محكم من 45-65%. ومع ذلك، أدخلت إرشادات ASHRAE لعام 2024 نطاق نقطة ندى أكثر مرونة، مشروطاً بتنفيذ أجهزة استشعار متقدمة وأنظمة تحكم لمعالجة مخاطر مثل التكثيف والكهرباء الساكنة. يؤكد هذا التحول التنظيمي على تركيز الصناعة على تعزيز القدرة على التكيف التشغيلي والكفاءة البيئية. أدى الاعتماد المتسارع للحوسبة الطرفية إلى تضخيم الحاجة لإدارة الرطوبة الدقيقة عبر عدد متزايد من المرافق. نتيجة لذلك، يشهد سوق مزيلات الرطوبة توسعاً في مجالات تطبيق جديدة، بما في ذلك خزائن الاتصالات، ومراكز المايكرو كولوكيشن، ومراكز اللوجستيات.

تحليل تأثير القيود

| القيد | % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكلفة التشغيلية العالية لوحدات الضاغط | -0.8% | عالمي، خاصة في مناطق تكلفة الكهرباء العالية | قصير المدى (≤ 2 سنة) |

| ضغط الهامش من الواردات منخفضة التكلفة | -0.6% | أمريكا الشمالية، أوروبا، الأسواق المتقدمة | متوسط المدى (2-4 سنوات) |

| وعي المستهلك المنخفض في الأسواق الفرعية القاحلة | -0.4% | المناطق القاحلة عالمياً، جنوب غرب الولايات المتحدة، الشرق الأوسط | طويل المدى (≥ 4 سنوات) |

| نقص المثبتين لأنظمة المنزل الكامل | -0.5% | أمريكا الشمالية، أوروبا، أسواق العمالة الماهرة | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة التشغيلية العالية لوحدات الضاغط

تحد مخاوف استهلاك الطاقة من اعتماد مزيلات الرطوبة التقليدية القائمة على المبرد، خاصة في المناطق ذات تكاليف الكهرباء المرتفعة. يكشف التحليل المقارن أن أنظمة إزالة الرطوبة بالتكثيف تحقق معامل أداء أعلى بـ 2-3 مرات من تكييف الهواء التقليدي، لكنها لا تزال تظهر كفاءة إكسرجي أقل بـ 3-4 مرات مقارنة بأنظمة العجلة المجففة. تخلق فجوة الأداء هذه تردداً بين المستهلكين المهتمين بالتكلفة والمشغلين التجاريين الذين يقيمون إجمالي تكلفة الملكية. تواجه التطبيقات الصناعية ضغطاً حاداً بشكل خاص، مع استهلاك طاقة لإزالة الامتصاص يصل إلى 8.27 كيلوجول/غرام ماء بدون استرداد حراري، رغم أن هذا ينخفض إلى 4.77 كيلوجول/غرام ماء عند استخدام أنظمة استرداد الحرارة المهدرة. يشتد تحدي التكلفة التشغيلية في المناطق ذات تسعير الكهرباء حسب وقت الاستخدام، حيث يمكن أن تضاعف رسوم الطلب في الذروة النفقات التشغيلية خلال فترات الرطوبة العالية.

ضغط الهامش من الواردات منخفضة التكلفة

تخلق المنافسة المتشددة من الشركات المصنعة الصينية ضغط تسعير يقيد الربحية للاعبين الراسخين بينما قد يضر بتمايز جودة المنتج. ارتفعت صادرات الأجهزة المنزلية الصينية بنسبة 20.8% في عام 2024 لتصل إلى 4.48 مليار وحدة، مع تنويع الشركات للأسواق لتخفيف مخاطر التجارة والاستفادة من مزايا التكلفة من سلاسل التوريد المتكاملة [4]China Inspection and Quarantine Times, "Appliance Export Statistics 2024," cqtimes.cn . تظهر واردات الأجهزة المنزلية الأمريكية اختراقاً كبيراً، مع كون 60% من الأجهزة الرئيسية المبيعة محلياً مستوردة، مما يخلق ضعفاً أمام المنافسة السعرية. يمتد الضغط التنافسي إلى ما وراء التسعير ليشمل تكافؤ الميزات، مع الشركات المصنعة الصينية التي تدمج بسرعة الاتصال الذكي وتحسينات كفاءة الطاقة التي كانت تميز سابقاً المنتجات المتميزة. يجبر هذا الاتجاه نحو السلع الأساسية اللاعبين الراسخين على التنافس على جودة الخدمة، وسمعة العلامة التجارية، والتطبيقات المتخصصة بدلاً من وظائف المنتج الأساسية، مما يضغط الهوامش عبر سلسلة القيمة.

تحليل القطاعات

حسب نوع المنتج: تكنولوجيا المجفف تكتسب زخماً

تظهر أنظمة المجفف المتقدمة كفئة المنتج الأسرع نمواً بمعدل نمو سنوي مركب 7.76% حتى عام 2030، متحدية هيمنة وحدات الضاغط القائمة على المبرد التي تحافظ على 46.34% من حصة السوق في عام 2024. تصبح مزية أداء تكنولوجيا المجفف واضحة في التطبيقات الصناعية، حيث تحقق أنظمة استرداد الحرارة المهدرة تخفيضات في التكلفة التشغيلية بنسبة 33.7% مقارنة بالطرق التقليدية. تشغل الأنظمة الكهروحرارية بيلتيير مكانة متخصصة للتطبيقات المدمجة، بينما تجمع التكوينات الهجينة تقنيات متعددة لتحسين الأداء عبر ظروف متغيرة. يعكس التحول التكنولوجي الطلب المتزايد على الحلول الموفرة للطاقة التي يمكن أن تعمل بفعالية في ظروف الرطوبة القاسية حيث تكافح الأنظمة التقليدية القائمة على المبرد.

تحتفظ الأنظمة القائمة على المبرد بقيادة السوق من خلال حجم التصنيع الراسخ وشبكات التوزيع ولكنها تواجه ضغطاً متزايداً من اللوائح البيئية المستهدفة للمبردات التقليدية. تظهر أنظمة المجفف قوة خاصة في التطبيقات الصناعية حيث توافر الحرارة المهدرة يمكّن من التجديد الفعال من حيث التكلفة، مع الأنظمة الهجينة متعددة الوظائف تحقق كفاءة استرداد حراري بنسبة 87.1%. تخدم الأنظمة الكهروحرارية تطبيقات متخصصة تتطلب تحكماً دقيقاً وصيانة دنيا، بينما تعالج الحلول الهجينة قيود الأداء لنهج التكنولوجيا الواحدة. يفضل المشهد التنافسي بشكل متزايد الشركات المصنعة القادرة على تقديم حلول غير مقيدة بالتكنولوجيا مصممة لمتطلبات تطبيق محددة بدلاً من ترويج منصات تكنولوجيا واحدة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: القيادة الصناعية تلتقي بالتسارع السكني

تقود التطبيقات الصناعية بـ 42.23% من حصة السوق في عام 2024، مما يعكس الطبيعة الحيوية لمراقبة الرطوبة في عمليات التصنيع، بينما يتسارع الاعتماد السكني بمعدل نمو سنوي مركب 8.12% حتى عام 2030. تنبع الهيمنة الصناعية من التطبيقات التي تتطلب مراقبة بيئية دقيقة، بما في ذلك تصنيع الأدوية، ومعالجة الأغذية، وتجميع الإلكترونيات، حيث يمكن لتغيرات الرطوبة أن تضر بجودة المنتج أو السلامة. تشغل التطبيقات التجارية الأرض الوسطى، مدفوعة بمباني المكاتب، ومساحات البيع بالتجزئة، ومرافق الضيافة التي تنفذ إدارة شاملة لجودة الهواء الداخلي. يعكس الارتفاع السكني الوعي الصحي المتزايد وتكامل تقنيات المنزل الذكي التي تمكن إدارة الرطوبة الآلية.

تخلق التطبيقات الناشئة في مراكز البيانات وغرف الخوادم طلباً صناعياً عالي القيمة، مع المرافق التي تتطلب تشغيلاً مستمراً ومراقبة بيئية دقيقة لمنع فشل المعدات. تدفع مبادرات كفاءة الطاقة في المباني التابعة لوزارة الطاقة الأمريكية الاعتماد التجاري من خلال ترقيات التدفئة والتهوية وتكييف الهواء الإلزامية وأنظمة إدارة الطاقة. ينمو النمو السكني من خلال مبادرات صناعة التأمين التي تعترف بمراقبة الرطوبة كاستراتيجية منع العفن، مع مطالبات أضرار المياه بمتوسط 13,954 دولار أمريكي لكل حادثة. يخلق تقارب الوعي الصحي، ولوائح كفاءة الطاقة، وتكامل المنزل الذكي محرك نمو متعدد الأوجه يمتد إلى ما وراء تطبيقات الراحة التقليدية ليشمل استراتيجيات الصحة الوقائية وحماية الممتلكات.

حسب السعة: هيمنة متوسطة المدى تتحدى بالابتكار المدمج

تحافظ الوحدات متوسطة المدى (31-70 باينت) على 48.34% من حصة السوق في عام 2024، ولكن الأنظمة المدمجة (≤30 باينت) ترتفع بمعدل نمو سنوي مركب 8.56% حتى عام 2030، مما يعكس تفضيلات المستهلك المتطورة لمراقبة الرطوبة المستهدفة. يكشف توزيع السعة عن تقسيم السوق بناءً على متطلبات التطبيق، مع الأنظمة متوسطة المدى التي تخدم تطبيقات المنزل الكامل والوحدات المدمجة التي تعالج غرف محددة أو تطبيقات مستهدفة. تخدم الأنظمة عالية السعة (>70 باينت) التطبيقات التجارية والصناعية حيث إزالة الرطوبة كبيرة الحجم تبرر الاستثمار الرأسمالي الأعلى. يعكس مسار نمو الأنظمة المدمجة اتجاهات التحضر، ومساحات المعيشة الأصغر، وتفضيل المستهلك للحلول الموفرة للطاقة التي تعالج مناطق مشكلة محددة بدلاً من أنظمة المنزل الكامل.

تمكن التطورات التكنولوجية الأنظمة المدمجة من تحقيق مستويات أداء كانت تتطلب سابقاً وحدات أكبر، مع أنظمة استرداد الحرارة المبتكرة والمواد المجففة المتقدمة تحسن كفاءة استخراج الرطوبة. يتماشى التحول نحو الأنظمة المدمجة مع تفضيلات المستهلك للحلول المحمولة والموفرة للطاقة التي يمكن نشرها حسب الحاجة بدلاً من التثبيتات الدائمة التي تتطلب تثبيتاً مهنياً. تحتفظ الأنظمة متوسطة المدى بالهيمنة في البناء الجديد وتطبيقات تجديد المنزل الكامل، بينما تخدم الوحدات عالية السعة التطبيقات الصناعية والتجارية المتخصصة. يعكس تقسيم السعة بشكل متزايد التحسين الخاص بالتطبيق بدلاً من التحجيم البسيط، مع الشركات المصنعة التي تطور حلولاً مستهدفة لحالات استخدام محددة بدلاً من منصات شاملة.

حسب قناة التوزيع: التحول الرقمي يتسارع

تتوسع منصات التجارة الإلكترونية بسرعة بمعدل نمو سنوي مركب 9.40% حتى عام 2030، متحدية هيمنة قنوات البيع بالتجزئة غير المتصلة التي تحافظ على 67.56% من حصة السوق في عام 2024. يعكس التحول الرقمي تغيير سلوك الشراء للمستهلك، مع المنصات عبر الإنترنت التي تقدم اختيار منتجات أوسع، وتسعير تنافسي، وخيارات تسليم مريحة. تحافظ التجارة التقليدية على مزايا في عرض المنتج، والتوفر الفوري، والاستشارة المهنية، خاصة لأنظمة المنزل الكامل المعقدة التي تتطلب خدمات التثبيت. يخلق تطور القنوات فرصاً للشركات المصنعة لتطوير علاقات مباشرة مع المستهلك مع الحفاظ على شراكات البيع بالتجزئة التقليدية للتطبيقات عالية اللمسة.

تمكّن المنصات عبر الإنترنت الشركات المصنعة من الوصول إلى المستهلكين في الأسواق الجغرافية غير المخدومة مع توفير معلومات مفصلة عن المنتجات ومراجعات العملاء التي تسهل قرارات الشراء المستنيرة. يتزامن نمو التجارة الإلكترونية مع توسع مزيلات الرطوبة المدمجة والمحمولة التي تتطلب تثبيتاً دنيا ويمكن تسويقها بفعالية من خلال القنوات الرقمية. تتكيف قنوات البيع بالتجزئة التقليدية من خلال تعزيز عروض الخدمات، بما في ذلك خدمات التثبيت والضمانات الممددة التي تميز تجربة المتجر عن البدائل عبر الإنترنت. يعكس تطور التوزيع اتجاهات البيع بالتجزئة الأوسع مع إنشاء فرص للشركات المصنعة لتحسين استراتيجيات القنوات بناءً على تعقيد المنتج ومتطلبات خدمة العملاء.

تحليل الجغرافيا

تحافظ أمريكا الشمالية على حصة سوقية بنسبة 36.45% في عام 2024، مدفوعة بقوانين البناء الراسخة، ومتطلبات التأمين، ووعي المستهلك بالقضايا الصحية المرتبطة بالرطوبة. يعكس السوق الناضج في المنطقة عقوداً من الخبرة مع مراقبة الرطوبة في التطبيقات السكنية والتجارية، مدعوماً بشبكات توزيع شاملة وبنية تحتية للخدمات. تظهر أوروبا نمواً مطرداً من خلال لوائح كفاءة الطاقة ومعايير أداء المباني التي تفرض أنظمة المراقبة البيئية. تخلق البيئة التنظيمية طلباً مدفوعاً بالامتثال بينما يدفع وعي المستهلك بالفوائد الصحية الاعتماد الطوعي.

تظهر آسيا والمحيط الهادئ كأسرع منطقة نمواً بمعدل نمو سنوي مركب 10.12% حتى عام 2030، مدفوعة بالتحضر السريع، وارتفاع الدخول المتاحة، والوعي المتزايد بقضايا جودة الهواء الداخلي. تخلق الظروف المناخية المتنوعة في المنطقة أنماط طلب متنوعة، مع المناطق شبه الاستوائية الرطبة التي تدفع الطلب الطبيعي بينما تطور المناطق القاحلة الوعي من خلال اعتبارات الصحة والراحة. موقع الصين كمصنع رئيسي وسوق استهلاك متنام يخلق ديناميكيات فريدة، مع نمو الطلب المحلي يعوض ضغوط السوق التصديري. يعكس النمو الإقليمي تقارب التنمية الاقتصادية، والتحضر، وتفضيلات المستهلك المتطورة لجودة البيئة الداخلية.

تمثل الشرق الأوسط وأفريقيا أسواقاً ناشئة ذات إمكانات نمو كبيرة، مدفوعة بالظروف المناخية القاسية وتوسع النشاط الإنشائي. تخلق الظروف البيئية القاسية في المنطقة طلباً طبيعياً لمراقبة الرطوبة، بينما تمكن التنمية الاقتصادية اعتماد المستهلك لأنظمة المراقبة البيئية المتقدمة. تظهر أمريكا الجنوبية وعياً متزايداً بالقضايا الصحية المرتبطة بالرطوبة، مع دول مثل البرازيل والأرجنتين التي تطور أسواقاً للتطبيقات السكنية والتجارية. يعكس التوسع الجغرافي الطبيعة العالمية لتحديات المناخ والحاجة الشاملة لإدارة جودة البيئة الداخلية.

المشهد التنافسي

يظهر سوق مزيلات الرطوبة تركزاً معتدلاً، مع اللاعبين الخمسة الأوائل يستحوذون على ما يقرب من نصف حصة السوق. هذه الديناميكية تعزز بيئة تنافسية حيث تتعايش كفاءات الحجم مع الفرص المدفوعة بالابتكار. تستفيد الشركات الرائدة من شبكات التوزيع الواسعة واقتصاديات الحجم للحفاظ على مزايا التكلفة، بينما يميز اللاعبون الناشئون من خلال التطورات التكنولوجية والتطبيقات المتخصصة. تقدم هيكلة السوق المجزأة آفاق نمو للاعبين المتخصصين لإنشاء موقع قوي في قطاعات أو مناطق جغرافية محددة. تتمحور الاستراتيجيات التنافسية بشكل متزايد حول كفاءة الطاقة، والاتصال الذكي، والحلول الخاصة بالتطبيق، بعيداً عن توسع السعة العام.

يصبح التمايز التكنولوجي ساحة المعركة التنافسية الأساسية حيث تصبح وظائف إزالة الرطوبة الأساسية سلعة عبر الشركات المصنعة. تستثمر الشركات في المواد المجففة المتقدمة، وأنظمة استرداد الحرارة، وتكامل إنترنت الأشياء لإنشاء مزايا تنافسية مستدامة. يمكّن تكامل الذكاء الاصطناعي والتحليلات التنبؤية إدارة الرطوبة الاستباقية، مما يحول مزيلات الرطوبة من أجهزة تفاعلية إلى أنظمة مراقبة بيئية ذكية. يشير النشاط في براءات الاختراع في إزالة الرطوبة بالميكروويف وأنظمة الطاقة الموزعة إلى اضطرابات تكنولوجية ناشئة قد تعيد تشكيل الديناميكيات التنافسية. توجد فرص المساحة البيضاء في التطبيقات المتخصصة، بما في ذلك تصنيع الأدوية، ومعالجة الأغذية، وتجميع الإلكترونيات الدقيقة، حيث تتجاوز متطلبات الأداء قدرات المنتج القياسية وتبرر التسعير المتميز.

قادة صناعة مزيلات الرطوبة

-

هايير سمارت هوم

-

إل جي إلكترونيكس

-

شركة ويرلبول

-

هانيويل إنترناشيونال

-

مونترز إيه بي

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: اقترحت وزارة الطاقة الأمريكية إلغاء معايير الحفاظ على الطاقة المعدلة لمزيلات الرطوبة غير الخاصة بالمنزل الكامل، مما قد يعكس متطلبات الكفاءة السابقة. التغيير التنظيمي قد يؤثر على ديناميكيات السوق من خلال تغيير الوضع التنافسي بناءً على أداء الطاقة.

- فبراير 2025: وصلت صادرات الأجهزة المنزلية الصينية إلى 4.48 مليار وحدة في عام 2024، مما يمثل زيادة بنسبة 20.8% عن العام السابق. تشمل الطفرة حجماً كبيراً من مزيلات الرطوبة، مما يكثف الضغط التنافسي العالمي من خلال التصنيع الفعال من حيث التكلفة والوصول الموسع للسوق.

- يناير 2025: أطلقت شركة كاريير جلوبال كوربوريشن مبادرة TechVantage، ملتزمة بتوظيف 1000 فني خدمة وتدريب أكثر من 100000 فني تدفئة وتهوية وتكييف هواء خلال 5 سنوات. استثمار المرفق التدريبي البالغ 4 ملايين دولار أمريكي يعالج النقص الحاد في العمالة الماهرة الذي يؤثر على قدرة تثبيت وخدمة مزيلات الرطوبة عبر أمريكا الشمالية.

- أبريل 2024: أدخلت ASHRAE صفحة موارد مركز البيانات الجديدة المصممة لدعم المهنيين في إدارة مستويات درجة الحرارة والرطوبة داخل مراكز البيانات، والتي تعد بيئات حرجة بسبب الحرارة الكبيرة التي تولدها الخوادم ومعدات الحوسبة. يوفر مركز الموارد هذا للمهنيين في تصميم وتشغيل مراكز البيانات الوصول إلى أحدث المعايير والإرشادات وأفضل الممارسات، مما يمكن الامتثال التنظيمي مع دفع مبادرات الاستدامة.

نطاق تقرير سوق مزيلات الرطوبة العالمي

مزيلات الرطوبة هي أجهزة كهربائية مصممة خصيصاً لإزالة الرطوبة من الغلاف الجوي. تشمل مزيلات الرطوبة الأكثر استخداماً المجففات والمبردات وغيرها من المواد.

يتم تقسيم سوق مزيلات الرطوبة العالمي حسب النوع (الميكانيكي، الكيميائي، ومضخات الحرارة)، والتطبيق (الصناعي، السكني، والتجاري)، وقناة التوزيع (عبر الإنترنت وغير متصل)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، والشرق الأوسط وأفريقيا).

يقدم التقرير حجم السوق وتوقعاً بالقيمة (دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| المبرد (الضاغط) |

| المجفف |

| الكهروحراري (بيلتيير) |

| الهجين / أخرى |

| السكني |

| التجاري |

| الصناعي |

| ≤30 |

| 31-70 |

| >70 |

| غير متصل / في المتجر |

| متصل / التجارة الإلكترونية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أمريكا الجنوبية | البرازيل |

| بيرو | |

| تشيلي | |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| أوروبا | المملكة المتحدة |

| ألمانيا | |

| فرنسا | |

| إسبانيا | |

| إيطاليا | |

| دول البنلوكس (بلجيكا وهولندا ولوكسمبورغ) | |

| دول الشمال (الدانمارك وفنلندا وآيسلندا والنرويج والسويد) | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الهند |

| الصين | |

| اليابان | |

| أستراليا | |

| كوريا الجنوبية | |

| جنوب شرق آسيا (سنغافورة وماليزيا وتايلاند وإندونيسيا وفيتنام والفلبين) | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة |

| المملكة العربية السعودية | |

| جنوب أفريقيا | |

| نيجيريا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع المنتج | المبرد (الضاغط) | |

| المجفف | ||

| الكهروحراري (بيلتيير) | ||

| الهجين / أخرى | ||

| حسب المستخدم النهائي | السكني | |

| التجاري | ||

| الصناعي | ||

| حسب السعة (باينت/يوم) | ≤30 | |

| 31-70 | ||

| >70 | ||

| حسب قناة التوزيع | غير متصل / في المتجر | |

| متصل / التجارة الإلكترونية | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| بيرو | ||

| تشيلي | ||

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إسبانيا | ||

| إيطاليا | ||

| دول البنلوكس (بلجيكا وهولندا ولوكسمبورغ) | ||

| دول الشمال (الدانمارك وفنلندا وآيسلندا والنرويج والسويد) | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الهند | |

| الصين | ||

| اليابان | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| جنوب شرق آسيا (سنغافورة وماليزيا وتايلاند وإندونيسيا وفيتنام والفلبين) | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | ||

| جنوب أفريقيا | ||

| نيجيريا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو حجم سوق مزيلات الرطوبة الحالي؟

وصل حجم سوق مزيلات الرطوبة إلى 3.64 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يضرب 5.18 مليار دولار أمريكي بحلول عام 2030.

أي نوع من المنتجات ينمو بأسرع؟

تسجل مزيلات الرطوبة المجففة أعلى معدل نمو سنوي مركب 7.76% حتى عام 2030 حيث تستخدم المصانع تجديد الحرارة المهدرة لتكلفة تشغيل أقل.

ما حجم الفرصة السكنية؟

يتوسع الطلب السكني بمعدل 8.12% سنوياً لأن أصحاب المنازل يربطون مراقبة الرطوبة بالصحة ومدخرات التأمين.

أي منطقة تقود النمو؟

تحقق آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب 10.12% بفضل التحضر، وبناء مراكز البيانات، وحوافز الكفاءة الحكومية.

ما الذي يدفع مبيعات التجارة الإلكترونية لمزيلات الرطوبة؟

تنمو القنوات عبر الإنترنت بمعدل 9.40% سنوياً بسبب اختيار المنتج الموسع، ومراجعات الأقران، وشعبية الوحدات المدمجة الموصولة والتشغيل.

ما مدى تركز المشهد التنافسي؟

يحتفظ اللاعبون الخمسة الأوائل بما يقرب من نصف الإيرادات، لذلك تركز السوق معتدل، مما يسمح للمبتكرين المتخصصين بالازدهار جنباً إلى جنب مع العلامات التجارية العالمية.

آخر تحديث للصفحة في: