حجم وحصة سوق إدارة البنية التحتية لمراكز البيانات (DCIM)

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 4.28 مليار دولار أمريكي |

| حجم السوق (2030) | 9.89 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 18.68% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

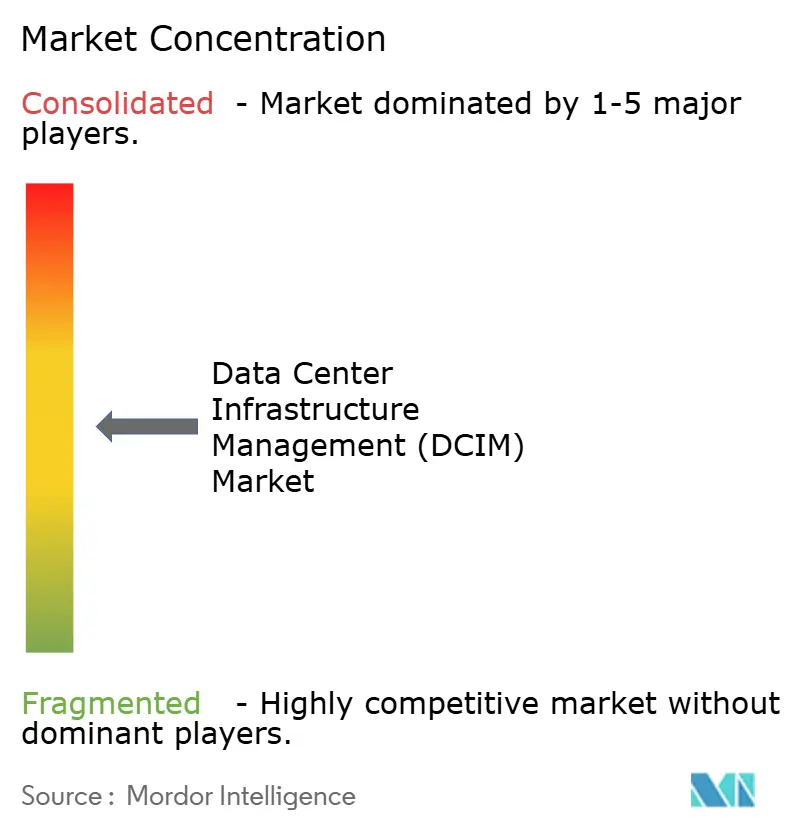

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق إدارة البنية التحتية لمراكز البيانات (DCIM) بواسطة موردور إنتليجنس

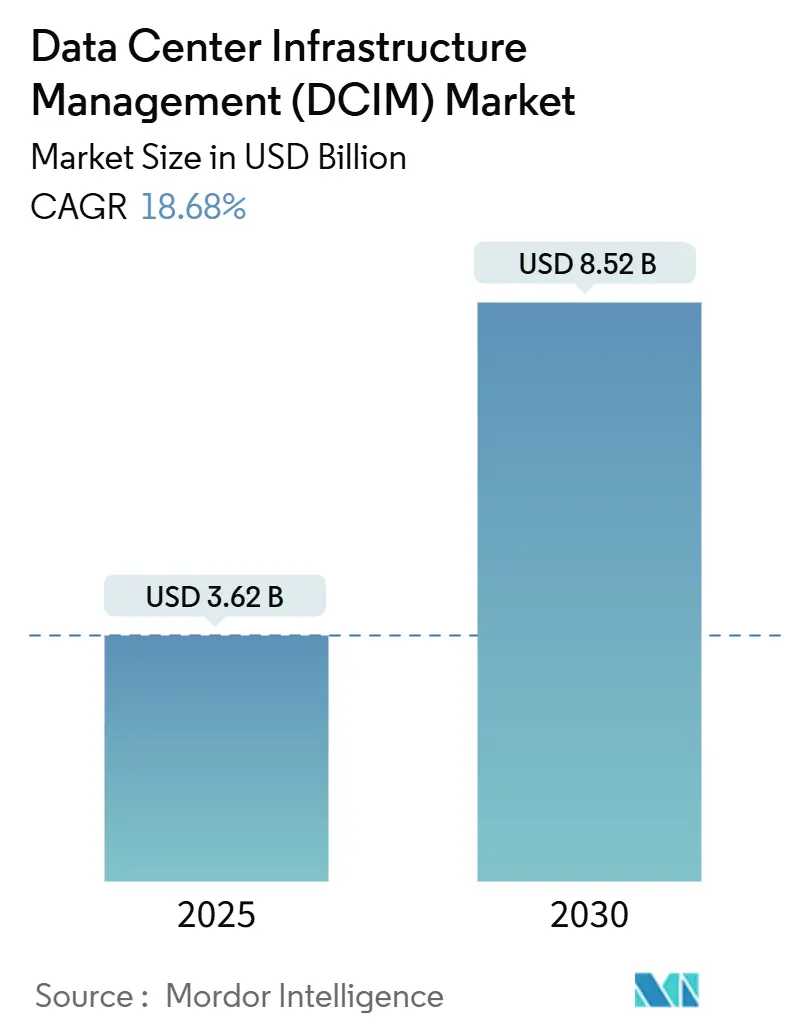

سوق إدارة البنية التحتية لمراكز البيانات مُقيم بـ 3.62 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 8.52 مليار دولار أمريكي بحلول عام 2030، متوسعاً بمعدل نمو سنوي مركب قدره 18.68%. يُدفع النمو بواسطة الأحمال الحرارية المدفوعة بالذكاء الاصطناعي، وقوانين الكشف الإلزامي عن استخدام الطاقة في الاتحاد الأوروبي، وموجة عالمية من مشاريع فائقة النطاق تتجاوز الآن 500 ميجاوات لكل حرم جامعي. يقوم مقدمو الخدمة بدمج التحليلات التنبؤية بشكل متزايد لتلبية متطلبات القياس عن بُعد لتأمين الأمن السيبراني وتحويل الامتثال التنظيمي إلى وفورات طاقة قابلة للقياس. الخدمات المرتبطة بعمليات DCIM المُدارة تتسارع بأسرع وتيرة لأن مشغلي مراكز البيانات يواجهون نقصاً مستمراً في مهندسي المرافق. النشاط التنافسي يتركز على محافظ الأجهزة والبرمجيات المتكاملة التي تُحسن التبريد والطاقة واستخدام الأصول على مستوى الرف. المستثمرون يربطون تكاليف التمويل بمقاييس ESG القابلة للتحقق، مما يحول الكفاءة المُتحققة من خلال DCIM إلى عامل تمييز للبناءات الجديدة والتحديثات.

النقاط الرئيسية للتقرير

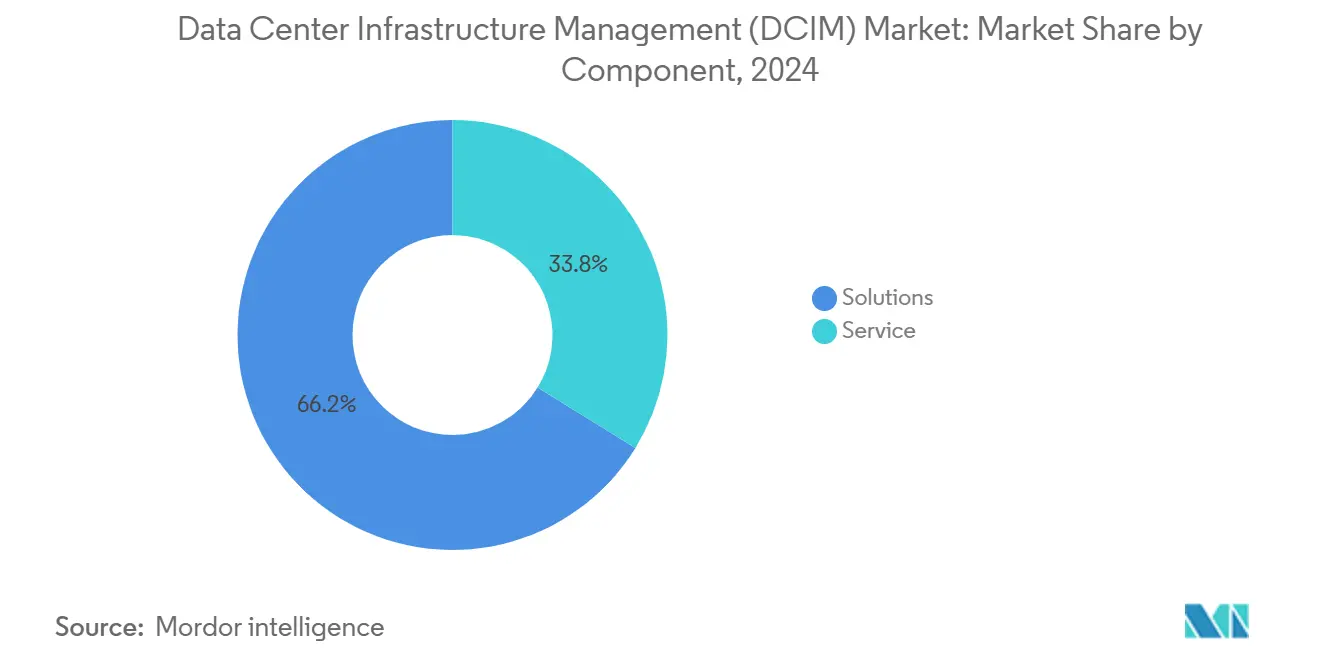

- حسب المكون، تصدرت الحلول بنسبة 66.2% من حصة سوق إدارة البنية التحتية لمراكز البيانات في عام 2024، بينما من المتوقع أن تنمو الخدمات بمعدل نمو سنوي مركب قدره 23.34% حتى عام 2030.

- حسب حجم مركز البيانات، استحوذت المرافق الضخمة على 35.4% من حصة الإيرادات في عام 2024؛ من المتوقع أن تتوسع المرافق الكبيرة جداً بمعدل نمو سنوي مركب قدره 21.96% حتى عام 2030.

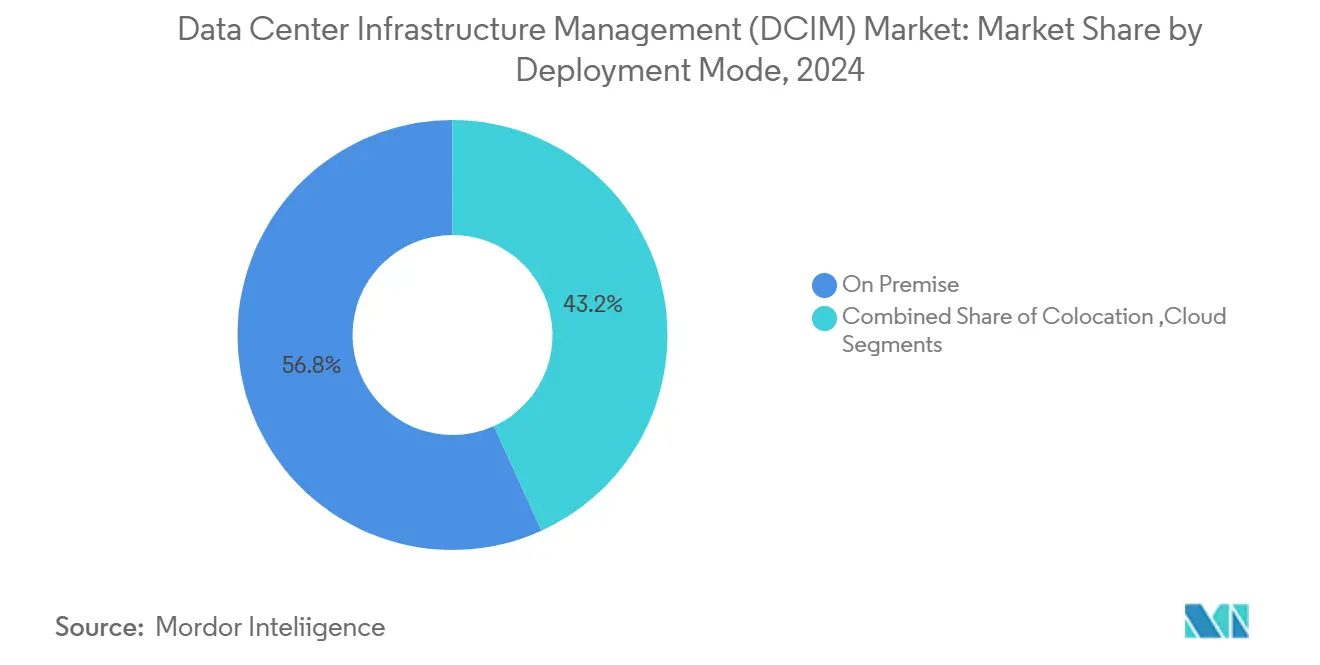

- حسب طريقة النشر، احتفظت الحلول في المقر بنسبة 56.8% من حصة حجم سوق إدارة البنية التحتية لمراكز البيانات في عام 2024؛ الحوسبة السحابية/DCIM-كخدمة مُهيأة لمعدل نمو سنوي مركب قدره 24.12% بين 2025-2030.

- حسب صناعة المستخدم النهائي، استحوذت تكنولوجيا المعلومات والاتصالات على 31.6% من إيرادات عام 2024، بينما من المتوقع أن تنمو الحكومة والدفاع بمعدل نمو سنوي مركب قدره 27.27% حتى عام 2030.

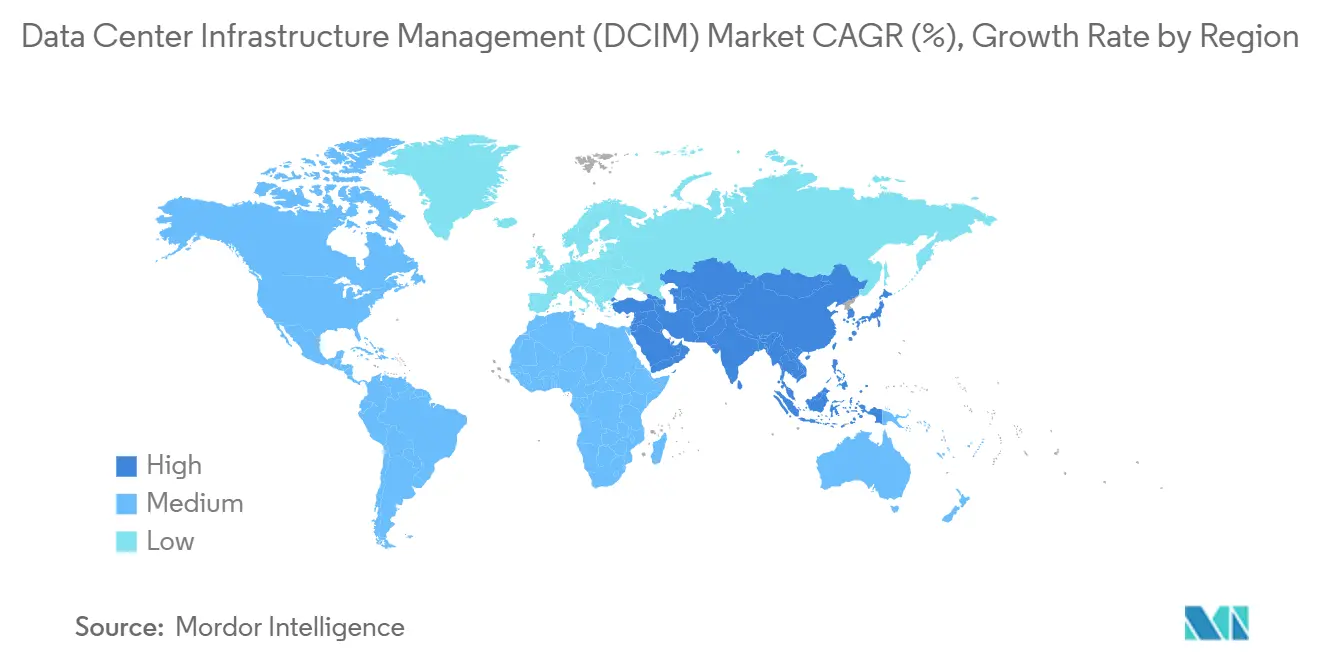

- جغرافياً، ساهمت أمريكا الشمالية بنسبة 42.4% من الإيرادات في عام 2024؛ من المتوقع أن تسجل آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 35.23% حتى عام 2030.

اتجاهات ورؤى سوق إدارة البنية التحتية لمراكز البيانات (DCIM) العالمي

تحليل تأثير المحركات

| المحرك | تأثير (~) % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| السعي لتحقيق الحياد الكربوني والكشف الإلزامي عن الطاقة | +3.2% | عالمي، بقيادة الاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| بناءات فائقة النطاق أكبر من 500 ميجاوات | +4.1% | أمريكا الشمالية وآسيا والمحيط الهادئ؛ امتداد إلى EMEA | قصير المدى (≤2 سنة) |

| توسع مراكز البيانات الطرفية والمصغرة | +2.8% | المناطق الحضرية والصناعية العالمية | متوسط المدى (2-4 سنوات) |

| أحمال حرارية لذكاء اصطناعي/تعلم آلة تحتاج CFD في الوقت الفعلي | +5.3% | أمريكا الشمالية والصين؛ الأسواق الناضجة تالياً | قصير المدى (≤2 سنة) |

| تفويضات القياس عن بُعد لتأمين الأمن السيبراني | +1.9% | أمريكا الشمالية والاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| التمويل المرتبط بـ ESG المقيد بمقاييس DCIM | +2.4% | مراكز المستثمرين المؤسسيين في الأسواق المتقدمة | طويل المدى (≥4 سنوات) |

| المصدر: Mordor Intelligence | |||

السعي المُعجل لتحقيق الحياد الكربوني والكشف الإلزامي عن استخدام الطاقة

توجيه كفاءة الطاقة في الاتحاد الأوروبي يتطلب من جميع مراكز البيانات فوق 500 كيلووات الكشف عن فعالية استخدام الطاقة، وفعالية استخدام الكربون، وفعالية استخدام المياه بحلول سبتمبر 2024، مما يُعيد تموضع DCIM من برنامج تحسين اختياري إلى بنية تحتية إلزامية للامتثال.[1]المفوضية الأوروبية، "مواد توجيه كفاءة الطاقة لمراكز البيانات،" ec.europa.eu المشغلون الذين نشروا DCIM في الوقت الفعلي يُفيدون بتوفير طاقة بنسبة 18% من خلال التنبؤ الديناميكي بالسعة، مما يُظهر عوائد ملموسة على الإنفاق التنظيمي. الشركات متعددة الجنسيات تُعمم الآن مكدسات DCIM متطابقة في كل منشأة لتبسيط تقارير الاستدامة وتجنب عمليات التدقيق الخاصة بالمنطقة. الطلب ينتشر خارج أوروبا لأن المستثمرين يطلبون إفصاحات ESG موحدة. التوجيه يغطي أيضاً مراكز تستهلك حوالي 3% من كهرباء الاتحاد الأوروبي، لذا المكاسب الإضافية في الكفاءة تتحول إلى راحة للشبكة على نطاق المنطقة.

بناءات فائقة النطاق تتجاوز مجموعات 500 ميجاوات

الاستثمارات على نطاق الحرم الجامعي مثل مشروع كومباس داتا سنتر بقيمة 10 مليارات دولار أمريكي في ميسيسيبي تتطلب منصات DCIM تُنسق آلاف الرفوف عبر وحدات طاقة وتبريد معيارية.[2]كومباس داتا سنتر، "إعلان حرم ميسيسيبي الجامعي،" compassdatacenters.com أنظمة إدارة المباني التقليدية لا يمكنها توفير القياس عن بُعد على مستوى الرف أو تنبيهات الفشل التنبؤية على نطاق جيجاوات. التكامل مع وحدات الطاقة مسبقة الصنع، كما يُظهر اتفاق التوريد متعدد السنوات لشركة سيمنز، يُشدد الرابط بين برنامج DCIM والبنية التحتية الكهربائية.[3]سيمنز إيه جي، "اتفاق وحدة معيارية مع كومباس داتا سنتر،" siemens.com المشغلون يُعطون الأولوية للتصور في الوقت الفعلي لتدفق الهواء والسعة لتقليل نفقات التشغيل مع ارتفاع كثافة رأس المال. التحول إلى بصمات 500 ميجاوات وأكثر يُرسخ بذلك DCIM في قلب دراسات جدوى المشاريع.

انتشار مراكز البيانات الطرفية والمصغرة لشبكات 5G/إنترنت الأشياء

نشر الحافة ينمو بمعدل نمو سنوي مركب قدره 37.9% ويستخدم أغلفة مدمجة تسحب 2-10 كيلووات في منافذ البيع والمصانع وقواعد أبراج الخلايا. لوحات التحكم المركزية DCIM تمنح المشغلين رؤية عبر مئات المواقع غير المأهولة، مما يقلل رحلات الشاحنات ويحسن الاستجابة للحوادث. بائعو التبريد السائل يشحنون الآن وحدات سدادة-و-play مع خطافات DCIM مدمجة لضمان التشغيل الآمن في البيئات غير المُتحكم فيها. الشركات في قطاعات البيع بالتجزئة واللوجستيات والصناعة تنظر إلى DCIM المستند للسحابة كأمر حاسم للحفاظ على الأصول الموزعة متصلة لأن موهبة الهندسة في الموقع نادرة. وبالتالي، خرائط طريق البائعين تشمل بشكل متزايد وكلاء خفيفة الوزن تمد تحليلات DCIM الأساسية إلى حافة الشبكة.

الأحمال الحرارية المدفوعة بالذكاء الاصطناعي/التعلم الآلي التي تطلب DCIM مقترن بـ CFD في الوقت الفعلي

الرفوف المجهزة بصواني GPU تصل إلى 50 كيلووات، أعلى بكثير من عتبات تخطيط تدفق الهواء التقليدي. المشغلون يتبنون التبريد السائل المقترن بـ DCIM الذي يراقب معدل التدفق ودرجة حرارة المبرد والفروق في الضغط. التوائم الرقمية في الوقت الفعلي تسمح لأحمال العمل بالانتقال قبل ظهور النقاط الساخنة، مما يقلل تكاليف التبريد بين 25-40% ويطيل عمر المكونات. البائعون يدمجون تنسيق التعلم الآلي حتى تتكيف نقاط الضبط تلقائياً خلال ثوانٍ من ارتفاعات أحمال العمل. مصانع الذكاء الاصطناعي المصممة من قبل موردي GPU تحدد الآن DCIM كجزء من البنية المرجعية لضمان عدم تجاوز كثافة الحوسبة للسعة الحرارية.

تحليل تأثير القيود

| القيد | تأثير (~) % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تعقيد دمج OT-هو - هي المستمر وتداخل BMS القديم | -2.1% | عالمي، مع تأثير أعلى في الأسواق الناضجة ذات البنية التحتية القديمة | متوسط المدى (2-4 سنوات) |

| مخاوف سيادة البيانات حول منصات DCIM المستضافة في السحابة | -1.8% | آسيا والمحيط الهادئ والصناعات المنظمة عالمياً، مع متطلبات وطنية متنوعة | طويل المدى (≥ 4 سنوات) |

| نقص مهندسي المرافق المطلعين على DCIM | -2.7% | عالمي، مع تأثير حاد في أمريكا الشمالية وأوروبا | قصير المدى (≤ 2 سنة) |

| ارتفاع كثافات رف الذكاء الاصطناعي يتجاوز تحديثات شبكة الاستشعار | -1.6% | أمريكا الشمالية والصين، متوسعة إلى أسواق فائقة النطاق عالمياً | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تعقيد دمج OT-IT المستمر وتداخل BMS القديم

أنظمة إدارة المباني القديمة تعتمد غالباً على بروتوكولات مملوكة لا تتفاعل مع واجهات برمجة التطبيقات DCIM الحديثة. المشغلون يكررون بعدها أجهزة الاستشعار ولوحات التحكم، مما يرفع كل من النفقات الرأسمالية والتشغيلية بينما لا يزالون يفتقرون إلى جرد أصول موحد. مشاريع البرمجيات الوسيطة المخصصة تضيف شهور إلى جداول النشر وترفع تكاليف دورة الحياة لأن الترقيات يجب إعادة برمجتها. في العقارات متعددة البائعين، كل مقاول ميكانيكي قد يحبس الوظائف داخل سلاسل أدوات مغلقة، مما يعوق تحسين الطاقة الشامل.

مخاوف سيادة البيانات حول منصات DCIM المستضافة في السحابة

اللوائح في أسواق مثل الهند وإندونيسيا وكوريا الجنوبية تصر على أن البيانات التشغيلية تبقى على التراب المحلي. مشغلو الخدمات المالية والدفاع يترددون لذلك في تبني SaaS DCIM حتى عندما تكون التحليلات متفوقة. البائعون يردون بهندسة مختلطة تحتفظ بالقياس عن بُعد الخام في المقر لكن تدفع البيانات الوصفية المجهولة إلى السحابة للنمذجة المتقدمة. رغم ذلك، تفويضات السيادة تعقد مشاريع التوحيد العالمي وتطيل دورات التقييم.

تحليل القطاعات

حسب المكون: ارتفاع الخدمات وسط نقص المهارات

من المتوقع أن ترتفع إيرادات الخدمات بمعدل نمو سنوي مركب قدره 23.34% لأن 58% من المشغلين يُفيدون بصعوبة توظيف مهندسي مرافق مؤهلين. عمليات طرح إدارة الأصول تتحول الآن من تنفيذات قائمة على المشاريع إلى أطر اشتراك تجمع التحسين المستمر. الخدمات المُدارة تمتص أيضاً تعقيد ضبط حلقات التبريد السائل التي ترافق مجموعات الذكاء الاصطناعي. رغم أن الحلول استحوذت على 66.2% من حصة سوق إدارة البنية التحتية لمراكز البيانات في عام 2024، ارتفاع العقود القائمة على النتائج يشير إلى مستقبل محوري حول الخدمة. الشركات تفضل تحديد نفقات العمالة بتعهيد معايرة أجهزة الاستشعار وإدارة البرامج الثابتة وتقارير الامتثال.

الطلب على وظائف إدارة الشبكة والاتصالية يزداد أيضاً مع توسع عقد الحافة، بينما تبقى إدارة الطاقة والتبريد حاسمة لمواقع فائقة النطاق. البائعون يُحزمون مسرعات التكامل التي تربط BMS القديم حتى يرى العملاء لوحة زجاجية واحدة. التطور يؤكد على تحول استراتيجي من تراخيص برمجيات لمرة واحدة نحو إيرادات متكررة مدعومة بدعم خبير.

حسب حجم مركز البيانات: المرافق الكبيرة جداً تقود النمو

المرافق الكبيرة جداً، المُعرفة كحرم جامعي فوق 150 ميجاوات، من المتوقع أن تسجل معدل نمو سنوي مركب قدره 21.96%، مُزيحة المرافق الضخمة التي هيمنت على موجات الحوسبة السحابية الأولى. المشغلون يركزون مجموعات تدريب الذكاء الاصطناعي لأن فوائد ربط GPU تتفوق على عقوبات التأخير. الحرم الجامعي الكبير جداً يفتح اقتصاديات الحجم، مما يسمح بمشاركة حلقات التبريد السائل عبر عدة قاعات ودفع كفاءة مصنع التبريد أسفل 1.1 PUE. حجم سوق إدارة البنية التحتية لمراكز البيانات لهذا القطاع سيتوسع بسرعة مع تضاعف تعقيد التنسيق مع أعداد أجهزة استشعار تصل إلى الملايين.

الهجرة نحو حرم جامعي كبير جداً تبذر أيضاً ابتكار في وحدات طاقة معيارية وقطاعات قاعة مسبقة الصنع تصل مع تكاملات DCIM مُختبرة بالمصنع. المرافق المؤسسية الأصغر تحتفظ بدور لأحمال العمل الحساسة للتأخير، لكن قيود الميزانية تحد من تبني وحدات التوأم الرقمي المتقدمة.

حسب طريقة النشر: تبني السحابة يتسارع رغم مخاوف السيادة

التثبيتات في المقر احتفظت بنسبة 56.8% من إيرادات عام 2024، لكن النماذج المستضافة في السحابة متوقع أن تنمو بمعدل نمو سنوي مركب قدره 24.12%. المشغلون يُقدرون منصات SaaS لطرح ميزاتهم المستمر وعبء صيانة أقل. الأطر المختلطة تمزج جامعات محلية مع تحليلات سحابية، مما يُمكن الامتثال لقوانين الإقامة بينما يعطي وصولاً لتحسين مدفوع بالذكاء الاصطناعي. حجم سوق إدارة البنية التحتية لمراكز البيانات المُخصص لاشتراكات السحابة يرتفع بذلك بأسرع وتيرة حيث تسمح قوانين السيادة بتصدير القياس عن بُعد المُشفر.

مقدمو الاستضافة المشتركة بالجملة يعتمدون على DCIM أصلي السحابة لتقديم لوحات تحكم مُفصلة للمستأجرين تُصدق على اتفاقات مستوى الخدمة. عملاء الاستضافة المشتركة بالتجزئة في المقابل يبقون حذرين لأنهم لا يستطيعون إملاء موضع أجهزة الاستشعار في المساحة البيضاء المشتركة. هذا التنوع يجبر البائعين على تصميم نماذج نشر مرنة تمتد عبر أجهزة وآلات افتراضية وبصمات SaaS متعددة المستأجرين.

حسب صناعة المستخدم النهائي: الحكومة تقود النمو وسط حتميات الأمان

منظمات الحكومة والدفاع متوقع أن تسجل معدل نمو سنوي مركب قدره 27.27%. التوجيهات الأمنية الوطنية تُصنف مراكز البيانات بشكل متزايد كبنية تحتية حاسمة يجب أن تلبي مقاييس صارمة لوقت التشغيل ومرونة الطاقة. بنود تأمين الأمن السيبراني الإلزامية تضغط أيضاً على الوكالات لتجهيز المرافق بقياس خطر في الوقت الفعلي عن بُعد. صناعة إدارة البنية التحتية لمراكز البيانات تكتسب بذلك صلة استراتيجية في تخطيط التكنولوجيا للقطاع العام.

تكنولوجيا المعلومات والاتصالات احتفظت بنسبة 31.6% من حصة الإيرادات في عام 2024. المشغلون يدمجون DCIM مع مكدسات OSS/BSS لمواءمة تخطيط السعة مع توقعات حركة الشبكة. قطاعات بفسي آي والرعاية الصحية والتصنيع تتبع عن كثب، مدفوعة بعمليات تدقيق تنظيمية وعقد حافة الصناعة 4.0. التبني عبر القطاعات يُسلط الضوء على أن DCIM تطورت من أداة مكتب خلفي إلى أولوية على مستوى مجلس الإدارة.

التحليل الجغرافي

أمريكا الشمالية استحوذت على 42.4% من إيرادات عام 2024 بفضل البناءات فائقة النطاق والتبني المبكر لمراكز تدريب الذكاء الاصطناعي. المشغلون هناك ينشرون التبريد السائل والتوائم الرقمية لدفع كثافات الرف فوق 50 كيلووات، مما يضخم إنفاق DCIM. حوافز كفاءة الطاقة الفيدرالية وعلى مستوى الولاية تُعزز أيضاً الحالة التجارية للمراقبة في الوقت الفعلي.

آسيا والمحيط الهادئ متوقع أن تنمو بمعدل نمو سنوي مركب قدره 35.23% حتى عام 2030 مع استهداف الصين لاقتصاد مراكز بيانات بقيمة 125 مليار دولار أمريكي بحلول عام 2027 وتسارع الهند تحت مبادرة الهند الرقمية. اليابان تواجه أعلى تكاليف بناء في العالم، مما يدفع الاهتمام بـ DCIM الآلي لاستخراج أقصى سعة من كل متر مربع. سنغافورة وأستراليا تعملان كمراكز إقليمية، تُوفران خدمات سحابية عابرة للحدود يجب أن تلبي تفويضات امتثال متنوعة.

أوروبا تحافظ على توسع ثابت على ظهر توجيه كفاءة الطاقة. المشغلون يتسابقون لتلبية مواعيد تقارير سبتمبر 2024، مدمجين DCIM في كل من تحديثات الحقل البني والبناءات الجديدة. أسواق الشرق الأوسط وأمريكا الجنوبية تُظهر طلباً متزايداً مع توطين مقدمي السحابة الإقليميين للبنية التحتية لتقليل التأخير. أفريقيا تبقى ناشئة لكن متوقع أن تتبنى DCIM خفيف الوزن مع زيادة استخدام الإنترنت المحمول.

ملاحظة: حصص قطاعية لجميع القطاعات الفردية متاحة عند شراء التقرير

المشهد التنافسي

السوق يبقى مُفتتاً بشكل معتدل. شنايدر إلكتريك سجلت نمواً عضوياً بنسبة 19% في قسم الأنظمة خلال الربع الثالث من عام 2024 ببيع برنامج EcoStruxure هو - هي المتقاطع إلى جانب معدات توزيع الطاقة. فيرتيف سجلت صافي مبيعات للربع الرابع من عام 2024 بقيمة 2.346 مليار دولار أمريكي، بارتفاع 26%، مدفوعة بأنظمة الإدارة الحرارية المضمنة مع تحليلات DCIM. سيمنز وسعت محفظة مراكز البيانات المستدامة عبر استحواذ دانفوس للسلامة من الحريق، مضمنة ضوابط بيئية في مكدس DCIM الخاص بها.

الشركات الناشئة مثل AdeptDC تطبق التعلم الآلي على التبريد التنبؤي وتتحدى الشركات الراسخة في توفير نفقات التشغيل. المساحة البيضاء موجودة في DCIM المُركز على الحافة حيث البائعون التقليديون يُعطون الأولوية لعملاء فائقي النطاق. الميزة التنافسية تتمحور الآن حول التصميم الأصلي للسحابة، وواجهات برمجة التطبيقات المفتوحة، وحزم الأجهزة والبرمجيات المتكاملة التي تضمن مساءلة بائع واحد. مع ارتفاع أحمال عمل الذكاء الاصطناعي، العملاء يفضلون الموردين الذين يمكنهم تحسين الطاقة والتبريد وحمل تكنولوجيا المعلومات مشتركاً خلال نوافذ أقل من ثانية.

قادة صناعة إدارة البنية التحتية لمراكز البيانات (DCIM)

-

شركة فيرتيف جروب كورب.

-

شنايدر إلكتريك إس إي

-

شركة جونسون كونترولز الدولية المحدودة

-

شركة إيتون المحدودة

-

شركة ABB المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يوليو 2025: أعلنت أمازون عن استثمار بقيمة 20 مليار دولار أمريكي في مجمعي مراكز بيانات في بنسلفانيا، بما في ذلك واحد مُشارك مع محطة الطاقة النووية سوسكويهانا.

- أبريل 2025: فيرتيف أفادت بصافي مبيعات للربع الأول من عام 2025 بقيمة 2.036 مليار دولار أمريكي، بارتفاع 24% على أساس سنوي.

- مايو 2025: سيريبراس سيستمز فصلت خططاً لستة مراكز بيانات جديدة لتوسيع سحابة استنتاج الذكاء الاصطناعي عشرين ضعفاً بحلول نهاية عام 2025.

- فبراير 2025: سيريبراس سيستمز فصلت خططاً لستة مراكز بيانات جديدة لتوسيع سحابة استنتاج الذكاء الاصطناعي عشرين ضعفاً بحلول نهاية عام 2025.

- يناير 2025: كومباس داتا سنتر أكدت بناء بقيمة 10 مليارات دولار أمريكي في مقاطعة لودرديل، ميسيسيبي.

- ديسمبر 2024: سيمنز وكومباس داتا سنتر اتفقا على توريدات متعددة السنوات لوحدات طاقة معيارية متوسطة الجهد.

نطاق تقرير سوق إدارة البنية التحتية لمراكز البيانات (DCIM) العالمي

إدارة البنية التحتية لمراكز البيانات (DCIM) هي مجموعة من الأدوات والعمليات المستخدمة لإدارة مكونات البنية التحتية لبيئة مركز البيانات. تُمكن فرق تكنولوجيا المعلومات من مراقبة جميع المكونات وتكويناتها والاعتمادات المتبادلة والأداء الأمثل. من المتوقع أن يضمن هذا أن عمليات مركز البيانات فعالة ومن ناحية التكلفة

سوق إدارة البنية التحتية لمراكز البيانات مُقسم حسب نوع مركز البيانات (مراكز البيانات الصغيرة والمتوسطة، ومراكز البيانات الكبيرة، ومراكز البيانات المؤسسية)، ونوع النشر (في المقر والاستضافة المشتركة)، والمستخدم النهائي (تكنولوجيا المعلومات، بفسي آي، الرعاية الصحية، التصنيع، ومستخدمين نهائيين آخرين)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، وبقية العالم).

أحجام السوق والتوقعات مُقدمة بالدولار الأمريكي لجميع القطاعات المذكورة أعلاه.

| الحلول | إدارة الأصول والسعة |

| إدارة الطاقة والتبريد | |

| إدارة الشبكة والاتصالية | |

| الخدمات | الاستشارات والتكامل |

| الخدمات المُدارة والدعم |

| صغير |

| متوسط |

| كبير |

| ضخم |

| كبير جداً |

| في المقر | |

| الاستضافة المشتركة | الاستضافة المشتركة بالتجزئة |

| الاستضافة المشتركة بالجملة / فائقة النطاق | |

| السحابة / DCIM-as-a-Service |

| تكنولوجيا المعلومات والاتصالات |

| BFSI |

| الرعاية الصحية وعلوم الحياة |

| الحكومة والدفاع |

| التصنيع والصناعة |

| البيع بالتجزئة والتجارة الإلكترونية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | المملكة المتحدة |

| ألمانيا | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| سنغافورة | |

| أستراليا | |

| ماليزيا | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| تشيلي | |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط | الإمارات العربية المتحدة |

| المملكة العربية السعودية | |

| تركيا | |

| بقية الشرق الأوسط | |

| أفريقيا | جنوب أفريقيا |

| نيجيريا | |

| بقية أفريقيا |

| حسب المكون | الحلول | إدارة الأصول والسعة |

| إدارة الطاقة والتبريد | ||

| إدارة الشبكة والاتصالية | ||

| الخدمات | الاستشارات والتكامل | |

| الخدمات المُدارة والدعم | ||

| حسب حجم مركز البيانات | صغير | |

| متوسط | ||

| كبير | ||

| ضخم | ||

| كبير جداً | ||

| حسب طريقة النشر | في المقر | |

| الاستضافة المشتركة | الاستضافة المشتركة بالتجزئة | |

| الاستضافة المشتركة بالجملة / فائقة النطاق | ||

| السحابة / DCIM-as-a-Service | ||

| حسب صناعة المستخدم النهائي | تكنولوجيا المعلومات والاتصالات | |

| BFSI | ||

| الرعاية الصحية وعلوم الحياة | ||

| الحكومة والدفاع | ||

| التصنيع والصناعة | ||

| البيع بالتجزئة والتجارة الإلكترونية | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| سنغافورة | ||

| أستراليا | ||

| ماليزيا | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| تشيلي | ||

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| بقية أفريقيا | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

سيمنز وكومباس داتا سنتر اتفقا على توريدات متعددة السنوات لوحدات طاقة معيارية متوسطة الجهد.

كثافات رف الذكاء الاصطناعي القوية، وتقارير استخدام الطاقة الإلزامية في الاتحاد الأوروبي، ومشاريع فائقة النطاق واسعة النطاق تدعم معدل النمو السنوي المركب المتوقع البالغ 18.68% حتى عام 2030.

أي نموذج نشر يتوسع بأسرع وتيرة؟

السحابة/DCIM-كخدمة متوقع أن تنمو بمعدل نمو سنوي مركب قدره 24.12% مع سعي المشغلين للحصول على تحليلات متقدمة بينما يوازنون قوانين سيادة البيانات.

لماذا تصبح الخدمات أكثر أهمية من تراخيص البرمجيات؟

النقص العالمي في مهندسي المرافق يحث المشغلين على تعهيد التكوين والصيانة والتقارير التنظيمية تحت عقود خدمة مُدارة.

أي منطقة جغرافية ستضيف أكبر إيرادات DCIM جديدة بحلول عام 2030؟

آسيا والمحيط الهادئ، مع معدل نمو سنوي مركب متوقع قدره 35.23%، ستساهم بأكبر حصة إضافية بسبب الاستثمارات الضخمة في الصين والهند واليابان وجنوب شرق آسيا.

كيف تدعم DCIM الامتثال لتفويضات الاستدامة؟

المنصات تُوفر مقاييس في الوقت الفعلي مثل PUE وCUE، مما يُمكن المشغلين من تلبية قوانين الكشف والوصول لتمويل مرتبط بـ ESG يُكافئ الكفاءة المُتحققة.

ما التحديات التي تُبطئ تبني DCIM في مراكز البيانات القديمة؟

التكامل مع أنظمة إدارة المباني المملوكة يخلق صوامع تقنية ويزيد تكاليف المشاريع، مما يقلل العائد على الاستثمار حتى تصبح الواجهات المعيارية شائعة.

آخر تحديث للصفحة في: