حجم وحصة سوق القطن

تحليل سوق القطن من قبل مورد إنتيليجنس

يُقدر حجم سوق القطن بـ 44.30 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 51.60 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 3.1% خلال فترة التوقعات. تشجع التفويضات المستمرة للاستدامة المزارعين على تبني أدوات الزراعة الدقيقة، من وضع البذور الموجه بالأقمار الصناعية إلى جدولة الري المدفوعة بأجهزة الاستشعار، لحماية الربحية مع تقليل البصمات الموردية. إن ظهور لوائح التتبع، وخاصة قانون منع العمالة القسرية الأويغورية، يعيد تشكيل خرائط التوريد العالمية ويدفع التجار نحو الرؤية الرقمية الشاملة. في الوقت نفسه، تصبح شهادة مبادرة القطن الأفضل (BCI) متطلباً افتراضياً للمشتريات بين تجار التجزئة للملابس في السوق الشامل، مما ينقل القوة التفاوضية نحو المنتجين المتوافقين. يظل الضغط التنافسي من الألياف السيليلوزية عائقاً هيكلياً، إلا أن ترقيات الري الذكية مناخياً وأنظمة التنبؤ بالمحاصيل المدعومة بالذكاء الاصطناعي تحسن مرونة الهامش للمزارعين في الاقتصادات المتقدمة.

النقاط الرئيسية المستخلصة من التقرير

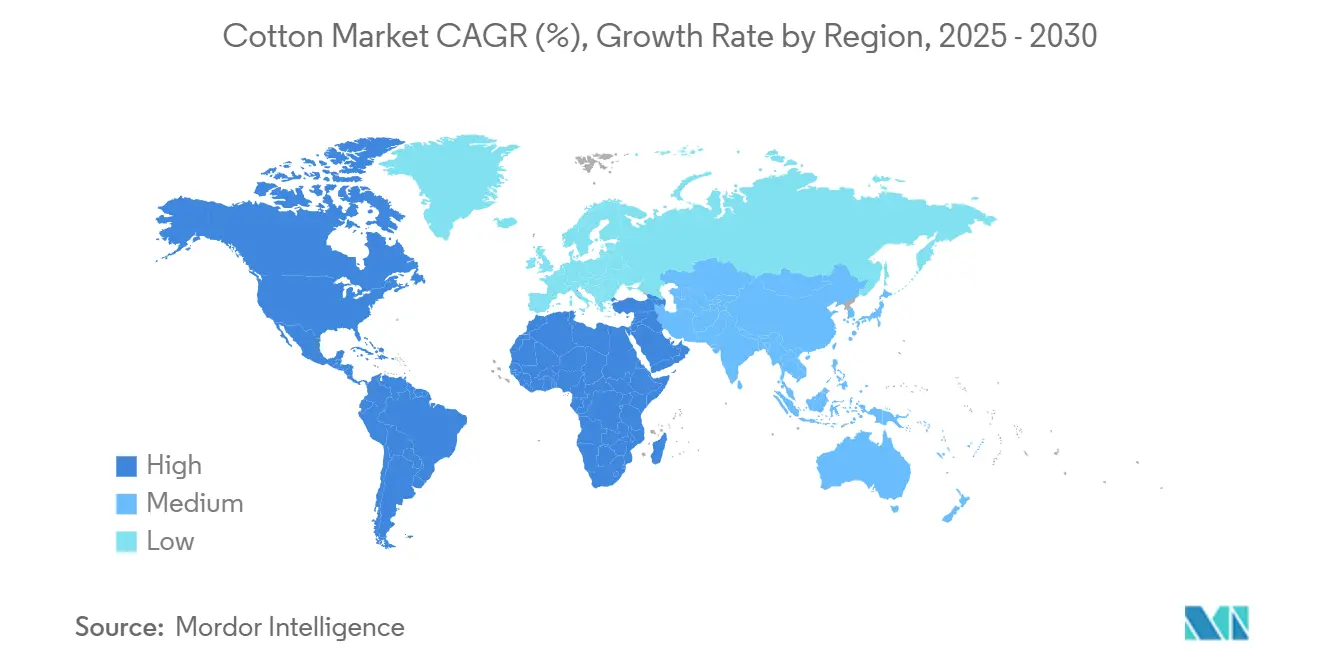

- من الناحية الجغرافية، تصدرت أمريكا الشمالية بـ 38.9% من حصة سوق القطن في عام 2024، بينما من المتوقع أن تتوسع أفريقيا بمعدل نمو سنوي مركب قدره 5.60% حتى عام 2030.

اتجاهات ورؤى سوق القطن العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| الطلب المستمر من المراكز الرئيسية المستوردة للمنسوجات على الوبر عالي الجودة | +0.8% | بنغلاديش وفيتنام والصين | المدى المتوسط (2-4 سنوات) |

| ارتفاع الطلب على الاستيراد من مجموعات التصنيع الناشئة | +0.5% | بنغلاديش وفيتنام والمراكز الأفريقية الناشئة | المدى المتوسط (2-4 سنوات) |

| تسارع التحول إلى التوريد من مبادرة القطن الأفضل | +0.6% | العلامات التجارية في أمريكا الشمالية والاتحاد الأوروبي | المدى الطويل (≥4 سنوات) |

| ارتفاع في تبني خلطات القطن المعاد تدويره من قبل كبرى شركات الملابس العالمية | +0.4% | أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| استثمارات الري الذكية مناخياً في البلدان المتقدمة | +0.3% | أمريكا الشمالية وأستراليا ومناطق مختارة في الاتحاد الأوروبي | المدى الطويل (≥4 سنوات) |

| أدوات التنبؤ بالمحاصيل المدعومة بالذكاء الاصطناعي تقلل من مخاطر التجار | +0.2% | أمريكا الشمالية وأستراليا والبرازيل | المدى القصير (≤سنتان) |

| المصدر: Mordor Intelligence | |||

الطلب المستمر من المراكز الرئيسية المستوردة للمنسوجات على الوبر عالي الجودة

بنغلاديش مؤهلة لتصبح أكبر مستورد للوبر في العالم بحلول عام 2025، مع توقع وصول أحجام الواردات إلى 8 ملايين بالة حيث تسعى المصانع المتكاملة عمودياً للحصول على طول ألياف وقوة موحدة لتلبية عقود الخيوط المتميزة. يدعم هذا التركيز للطلب في حفنة من مجموعات التصنيع الآسيوية علاوات أسعار مستقرة للمزارعين القادرين على شهادة خصائص الألياف ببيانات على مستوى البالة. تبقى فيتنام وجهة رئيسية رغم عدم اليقين التعريفي، مستفيدة من تكاليف العمالة التنافسية واللوجستيات الناضجة للموانئ لتعويض المخاطر السياسية. الوبر غرب الأفريقي الآن يلبي حصة متنامية من الاستهلاك البنغلاديشي، 39% في العام المالي 2022-23، مدفوعاً بقيم الميكرونير العالية وقدرة التجار الأفارقة على ضمان امتثال بقايا المبيدات في المنشأ. هذه الأنماط الشرائية تساعد في تنويع تدفقات التجارة العالمية بعيداً عن ممرات الولايات المتحدة إلى شرق آسيا التاريخية، مما يقلل من مخاطر الشحن للمصانع والتجار على حد سواء.

تسارع التحول إلى التوريد من مبادرة القطن الأفضل (BCI)

أكثر من 2.13 مليون مزارع عبر 22 دولة يعملون الآن تحت بروتوكولات BCI، مما يجعل البرنامج أكبر مخطط استدامة يتم التحقق منه بشكل مستقل في الزراعة[1] Better Cotton, "Field-Level Results 2025," bettercotton.org. زاد تجار التجزئة العالميون مشترياتهم من الوبر المعادل لـ BCI بنسبة 40% خلال دورة التقارير الأخيرة، محولين ما بدأ كالتزام طوعي إلى بند غير قابل للتفاوض في عقود الموردين. بالإضافة إلى البصمات المائية والمبيدات الأقل، يدمج المعيار ضمانات اجتماعية مثل مقاييس الشمول الجندري، مما يفتح تمويل تنمية إضافي لصغار المزارعين في الهند وباكستان. يتيح نموذج سلسلة الحفظ للرصيد الشامل للتجار مزج القطن المعتمد والتقليدي مع إبقاء تكاليف المعاملات منخفضة، وهي ميزة تسرع تبني تجار التجزئة. الإعلانات المؤسسية من H&M وTarget وInditex لتوريد 100% من القطن من البرامج المستدامة المتحقق منها بحلول 2030 تضمن رؤية طلب مستقبلية دائمة للمحالج والتجار المتوافقين.

ارتفاع في تبني خلطات القطن المعاد تدويره من قبل كبرى شركات الملابس العالمية

بلغ إنتاج القطن المعاد تدويره تقريباً 300,000 طن متري في عام 2022، فقط 1% من الإمداد العالمي، إلا أن التزامات العلامات التجارية تفوق المواد الخام المتاحة بمضاعفات عديدة، مما يضيق خطوط أنابيب المشتريات. باتاغونيا تدمج بالفعل 28% من المحتوى المعاد تدويره بالوزن عبر أقمشة القطن الخاصة بها ووقعت اتفاقيات شراء متعددة السنوات تضمن استردادات استثمار المصانع. لا يزال التدوير الميكانيكي مهيمناً بسبب البصمة الكربونية الأصغر، لكن التدفقات الرأسمالية في التدوير الكيميائي، كما يمثله مصنع Circ الفرنسي بقيمة 500 مليون دولار أمريكي، يمكن أن ترفع معدلات استرداد الإنتاج وتحسن قوة الشد للألياف. تحاليل دورة الحياة تظهر انخفاضاً بنسبة 82% في ثاني أكسيد الكربون لكل كيلوغرام مقابل الوبر البكر، مما يتيح تسعيراً مميزاً يساعد في تعويض التكلفة الإضافية للمعالجة. لأن الألياف المعاد تدويرها عادة ما تقتصر على 30% إدراج في الخيوط الجديدة، يبقى القطن البكر ضرورياً لتلبية مواصفات قوة الخيوط، مما يخلق علاقة تكافلية وليست صفرية بين توسع التدوير والمناطق النامية التقليدية.

استثمارات الري الذكية مناخياً في البلدان المتقدمة

الدراسات الميدانية في أريزونا تكشف أن الري بالعجز عند 80% من متطلبات المياه الكاملة يحافظ على المحصول مع توفير مياه كبيرة خلال فترات الحر الذروة. المزارعون الذين يدمجون شبكات الاستشعار مع أدوات القرار التعلمية الآلية سجلوا مكاسب محاصيل تصل إلى 10% جانب انخفاضات مياه مكافئة، مما يترجم إلى هوامش صافية أعلى رغم ارتفاع أسعار الطاقة. في أستراليا، مسابر الرطوبة المدعومة بإنترنت الأشياء تقدم الآن تعديلات معامل المحاصيل الفورية، مما يتيح للمزارعين استهداف نقاط ضغط المنطقة الجذرية بدلاً من جداول الري الشاملة. الدعم الحكومي الذي يغطي 20-35% من تكاليف الأجهزة يسرع التبني ويخلق فوائد انتشارية مثل انخفاض تسرب النترات. مع تصاعد ضغوط نضوب طبقات المياه الجوفية، خاصة عبر سهول الولايات المتحدة العالية، تتحول كفاءة الري من نفقات رأسمالية اختيارية إلى استراتيجية بقاء، مما يقفل البنية التحتية الذكية مناخياً في معادلة النمو طويلة المدى لسوق القطن.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تصاعد مقاومة دودة اللوز الوردية للصفات المعدلة وراثياً | -0.7% | الهند والصين وأجزاء من البرازيل | المدى المتوسط (2-4 سنوات) |

| تشديد لوائح التتبع والعمالة القسرية | -0.5% | عالمي، خاصة التجارة بين الولايات المتحدة والصين | المدى القصير (≤سنتان) |

| أسعار الشحن البحري المتقلبة تؤثر على هوامش التجار | -0.3% | طرق التجارة العالمية | المدى القصير (≤سنتان) |

| المنافسة من الألياف السيليلوزية في الأزياء السريعة | -0.4% | عالمي، متركز في القطاعات الحساسة للأسعار | المدى الطويل (≥4 سنوات) |

| المصدر: Mordor Intelligence | |||

تصاعد مقاومة دودة اللوز الوردية للصفات المعدلة وراثياً

البحث يؤكد أن مجموعات دودة اللوز الوردية في الهند طورت مقاومة متعددة الجينات لأصناف Bt ثنائية السموم، مما يقلل الفعالية على مستوى الحقل ويزيد استخدام المبيدات الحشرية[2]Journal of Cotton Research, "Multi-genic Pink-Bollworm Resistance in India," journalofcottonresearch.org. في الصين، ترتفع ترددات أليل المقاومة لـ Cry1Ac، مما يدفع المنظمين لإلزام ملاجئ منظمة وتكديس جينات بديلة. فحوصات المختبر تظهر طفرات محفزة بالعناصر الجينية المتنقلة في مسارات تخليق الكيتين، مما ينتج مقاومة تزيد عن 5000 ضعف لسموم Vip3Aa في بعض السلالات. العلماء يدافعون عن خلطات البذور التي تحتوي على 25% من البذور غير المعدلة وراثياً لإبطاء ضغط الانتقاء، وهي ممارسة يتم تجريبها الآن عبر غوجارات تحت برامج الإرشاد العام-الخاص. شركات التكنولوجيا الحيوية تجرب تركيبات تداخل الحمض النووي الريبي والتعديلات المدعومة بـ CRISPR التي تصمت تخليق إنزيم أمعاء الآفات، لكن النشر التجاري يبقى على الأقل خمسة مواسم، تاركاً المزارعين معتمدين على بروتوكولات إدارة الآفات المتكاملة في الفترة المؤقتة.

تشديد لوائح التتبع والعمالة القسرية

قانون منع العمالة القسرية الأويغورية يفرض "افتراضاً قابلاً للدحض" على السلع المرتبطة بشينجيانغ، مما يجبر المستوردين الأمريكيين على تقديم وثائق الرحلة الكاملة من الحقل إلى الثوب المكتمل[3]U.S. Customs and Border Protection, "Uyghur Forced Labor Prevention Act Operational Guidance," cbp.gov. مسؤولو الجمارك احتجزوا آلاف الشحنات بقيمة مئات الملايين من الدولارات، مما يضيف أسابيع من وقت حجز المخزون ويزيد تكاليف التمويل. تجار التجزئة يستخدمون الآن أدوات تتبع الألياف المستندة إلى البلوك تشين، تجربة FibreTrace من Target كونها مثالاً رائداً، لمصادقة بيانات المنشأ بطوابع زمنية غير قابلة للتغيير. قوانين العناية الواجبة للاتحاد الأوروبي في خط الأنابيب تشير إلى أن أعباء الامتثال المماثلة ستمتد قريباً إلى ما بعد الولايات المتحدة، مما يعولم التتبع فعلياً كرخصة للعمل. بينما تكافئ الأطر الجديدة سلاسل التوريد الشفافة في المناطق ذات معايير العمل القوية، فإنها ترفع حواجز الدخول وتكلفة الخدمة للتجار العاملين في بيئات غامضة، مما يضع عبئاً على معدل التوسع قريب المدى لسوق القطن.

التحليل الجغرافي

تمثل أمريكا الشمالية 38.9% من قيمة القطن العالمية في عام 2024، أكبر حصة إقليمية في العالم. تستند هيمنة المنطقة على معدات الزراعة الدقيقة والري المدفوع بأجهزة الاستشعار ومكاتب التصنيف المرقمنة بالكامل التي تضغط أوقات التسليم من الحصاد إلى سفينة التصدير. عمق التكنولوجيا يدعم جودة الألياف المتسقة، مما يتيح للمصانع تقليل وقت التوقف وتلبية مواصفات التسامح الأكثر إحكاماً. مخططات التتبع المتقدمة مثل معرفات البالة الدائمة تحسن الامتثال مع لوائح العمالة القسرية، مما يضع الوبر الأمريكي الشمالي كخيار منخفض المخاطر للعلامات التجارية التي تواجه تدقيقاً متزايداً.

توقعات أفريقيا بمعدل نمو سنوي مركب قدره 5.60% تجسد قصة التحديث الزراعي الأوسع للقارة. برامج الدعم الحكومي التي تغطي البذور والأسمدة ومدخلات مكافحة الحشرات مقترنة بتمويل المحالج بأسعار تنازلية، تشجع صغار المزارعين على توسيع المساحة إلى ما بعد الحبوب الأساسية. تقارير صندوق النقد الدولي الميدانية تنسب للمنطقة الاقتصادية الخاصة في بنين تحفيز مشاريع غزل الخيوط المحلية، تحول يلتقط قيمة أكثر محلياً ويحمي المزارعين ضد تقلبات أسعار الوبر الخام. مصر تستمر في إعطاء الأولوية لصادرات التيلة الطويلة، لكن قيود المياه تجبر صانعي السياسات على موازنة القطن مع ضرورات المحاصيل الغذائية، مما يدفع تبني شبكات التقطير عالية الكفاءة والأصناف المتسامحة مع الملح لحماية إمكانات المحصول.[4]U.S. Department of State, "Forced Labor Enforcement Statistics 2025," state.gov مع تأمين وبر غرب أفريقيا شراء أعلى في بنغلاديش، التجار ينوعون محافظ المبيعات، مما يقلل التعرض لمخاطر تركيز المشتري الواحد.

آسيا والمحيط الهادئ لا تزال تمثل حصة كبيرة من الإنتاج العالمي، إلا أن العوائق الهيكلية تخفف من سرعة نموها. دورة مقاومة الآفات المتصاعدة في الهند تدفع معاهد البحث نحو بذور الصفات المكدسة والامتثال الإلزامي للملجأ، بينما مناطق باكستان التجريبية الذكية مناخياً تسجل عوائد أفضل مدفوعة بجدولة الري على مستوى المتر وإدارة المغذيات المتكاملة. تبني أستراليا لاستراتيجيات الري بالعجز المدعومة بإنترنت الأشياء يحافظ على غلة الوبر رغم تشديد مخصصات المياه، مما يدعم موثوقية التصدير إلى أسواق شرق آسيا. الصين تبقى حالة فريدة: الاستهلاك المحلي يمتص معظم حصادها، وصانعو السياسات يطبقون رافعات حصص الاستيراد لإدارة استقرار الأسعار داخل قطاع المنسوجات. بالمقابل، دور بنغلاديش كأكبر مستورد بدلاً من منتج يؤكد إعادة تنظيم سوق القطن نحو اقتصادات متخصصة عمودياً.

التطورات الصناعية الحديثة

- يونيو 2025: شركة القطن الهندية (CCI) اشترت 100 لاخ بالة من القطن بسعر الدعم الأدنى (MSP) خلال موسم 2024-25، منفقة 37,500 كرور روبية هندية (4.5 مليار دولار أمريكي) لدعم المزارعين وسط ضعف الطلب في السوق. تم إنشاء أكثر من 500 مركز شراء، ومع كون القطن العالمي أرخص، زادت المصانع الهندية الواردات رغم رسم 11%.

- أبريل 2025: الهند وأستراليا وقعتا مذكرة تفاهم لتعزيز التجارة الثنائية للقطن، مركزة على الوصول للسوق واتجاهات الأسعار ورؤى الإنتاج. الاتفاقية، المدعومة باتفاقية التعاون الاقتصادي والتجاري بين أستراليا والهند، تتيح الاستيراد المعفي من الرسوم لـ 51,000 طن متري من القطن الأسترالي إلى الهند سنوياً.

- يناير 2025: البرازيل سجلت 3.7 مليون طن متري من صادرات القطن لموسم 2024، ارتفاع سنوي بنسبة 16.64%، مما يرسخ موقعها كأكبر مصدر في العالم.

نطاق تقرير سوق القطن العالمي

القطن، المستخدم بشكل أساسي في صناعة المنسوجات، هو محصول معمر. ينمو في هطول الأمطار المعتدل ويحصد خلال فترات خالية من الصقيع وفيرة بأشعة الشمس. يتم تقسيم سوق القطن حسب الجغرافيا (أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا). يتضمن التقرير تحليل الإنتاج (الحجم) وتحليل الاستهلاك (القيمة والحجم) وتحليل التصدير (القيمة والحجم) وتحليل الاستيراد (القيمة والحجم) وتحليل اتجاه الأسعار. يقدم التقرير حجم السوق والتوقعات من حيث الحجم بالأطنان المترية والقيمة بالدولار الأمريكي لجميع القطاعات المذكورة أعلاه.

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| أوروبا | ألمانيا |

| فرنسا | |

| روسيا | |

| اليونان | |

| إيطاليا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| باكستان | |

| بنغلاديش | |

| أستراليا | |

| الشرق الأوسط | تركيا |

| إيران | |

| إسرائيل | |

| أفريقيا | مصر |

| جنوب أفريقيا | |

| بنين |

| حسب الجغرافيا (تحليل الإنتاج (الحجم)، تحليل الاستهلاك (الحجم والقيمة)، تحليل الاستيراد (الحجم والقيمة)، تحليل التصدير (الحجم والقيمة)، وتحليل اتجاه الأسعار) | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| أوروبا | ألمانيا | |

| فرنسا | ||

| روسيا | ||

| اليونان | ||

| إيطاليا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| باكستان | ||

| بنغلاديش | ||

| أستراليا | ||

| الشرق الأوسط | تركيا | |

| إيران | ||

| إسرائيل | ||

| أفريقيا | مصر | |

| جنوب أفريقيا | ||

| بنين | ||

الأسئلة الرئيسية المجابة في التقرير

ما هي القيمة المتوقعة لسوق القطن بحلول عام 2030؟

من المتوقع أن يصل سوق القطن إلى 51.60 مليار دولار أمريكي بحلول عام 2030، متوسعاً بمعدل نمو سنوي مركب قدره 3.1%.

أي منطقة تهيمن حالياً على إيرادات القطن العالمية؟

تتصدر أمريكا الشمالية بـ 38.9% من حصة سوق القطن في عام 2024، بفضل الميكنة المتقدمة واللوجستيات التصديرية الراسخة.

لماذا تعتبر أفريقيا المنطقة الأسرع نمواً للقطن؟

نظرة أفريقيا بمعدل نمو سنوي مركب قدره 5.60% تنبع من توسع المساحة والاعتراف المتزايد بجودة الألياف غرب الأفريقية والدعم الحكومي لبنية المحالج والمعالجة.

كيف تؤثر قوانين التتبع على سلاسل توريد القطن؟

التشريعات مثل قانون منع العمالة القسرية الأويغورية تجبر المستوردين على توثيق الرحلة الكاملة من المزرعة إلى الثوب، مما يزيد تكاليف الامتثال لكنه يكافئ الموردين الشفافين.

آخر تحديث للصفحة في: