حجم وحصة سوق المواد اللاصقة التلامسية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 2.98 مليار دولار أمريكي |

| حجم السوق (2030) | 3.68 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.33% CAGR |

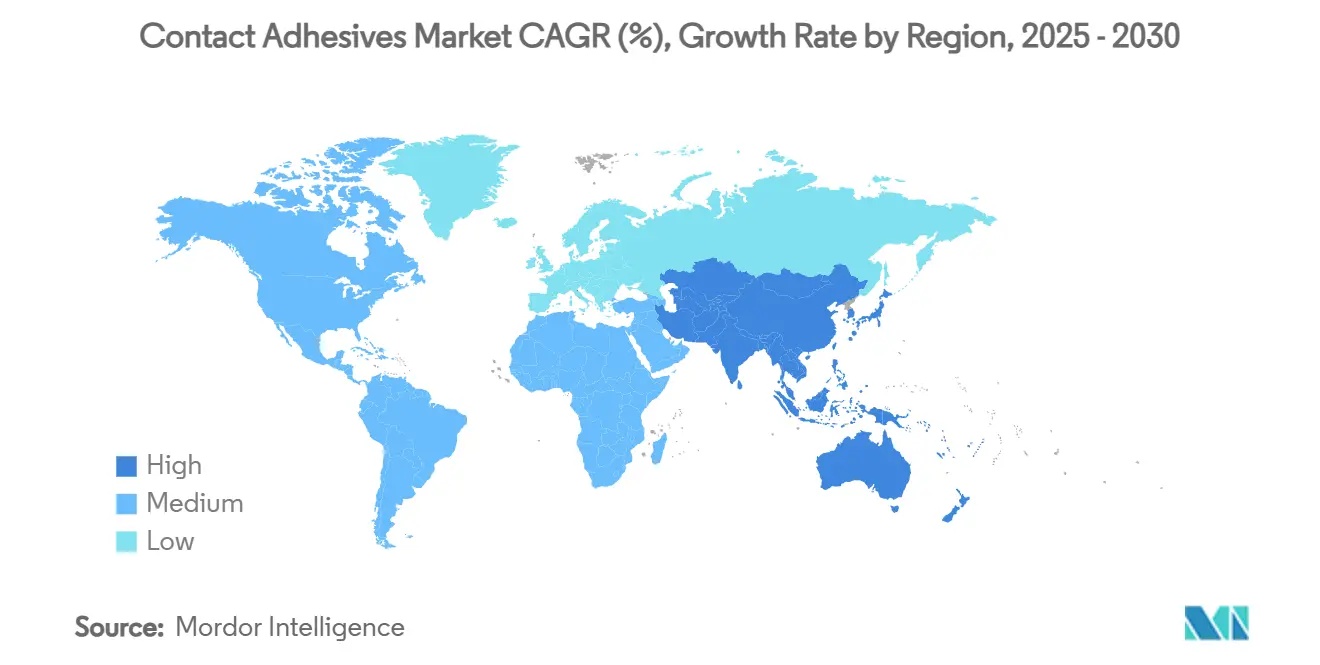

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

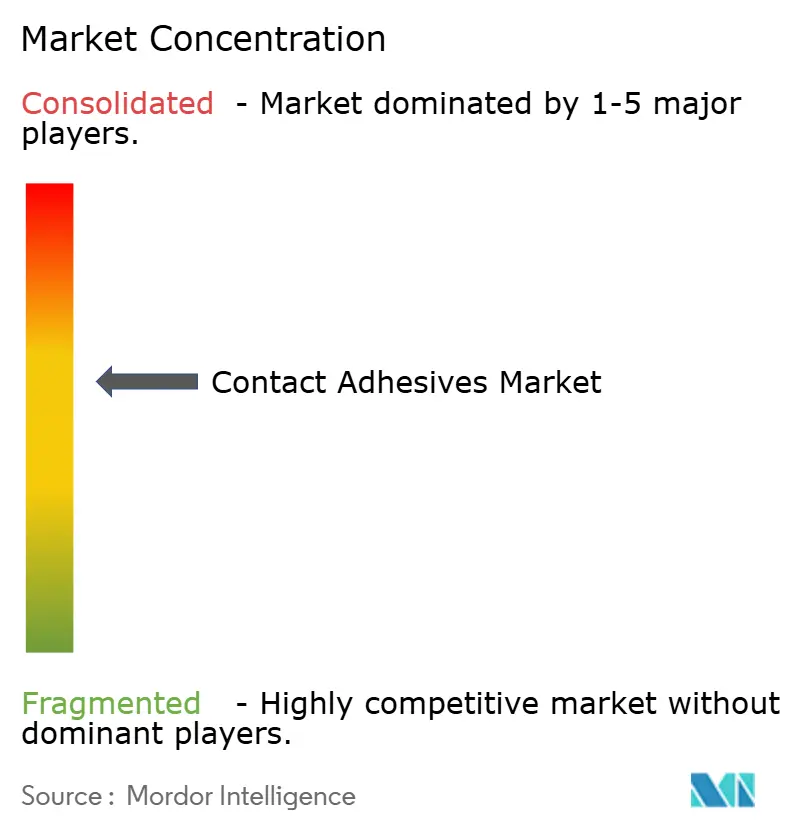

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق المواد اللاصقة التلامسية من قبل موردور إنتليجنس

يُقدر حجم سوق المواد اللاصقة التلامسية بـ 2.98 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 3.68 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 4.33% خلال فترة التوقعات (2025-2030). يُظهر مسار النمو هذا نضج الأعمال الأساسية المدعومة الآن بطلب جديد في حزم بطاريات المركبات الكهربائية وصيانة الطاقة المتجددة. تطبيقات الربط الفوري مثل تجميع الأحذية، والأثاث النمطي، والبناء في الموقع تحافظ على ترسيخ سوق المواد اللاصقة التلامسية بقوة في القطاعات التقليدية حيث يبقى التماسك الفوري ومقاومة إعادة التموضع أمرين بالغي الأهمية. في الوقت نفسه، يؤدي الضغط التنظيمي لخفض انبعاثات المركبات العضوية المتطايرة (VOC) إلى تسريع التحول نحو التركيبات القائمة على الماء، مما يفتح مجالاً للابتكار دون المساس بأداء الربط. تدعم مرونة سلسلة التوريد، خاصة في آسيا والمحيط الهادئ، استقرار الأسعار حتى مع تحدي نقص أحادي كلوروبرين وتقلبات المواد الخام للمصنعين بشكل دوري. أخيراً، تخلق الأتمتة في مصانع الأحذية الآسيوية وتزايد أعمال الإصلاح على شفرات التوربينات الهوائية فرصاً في المساحات البيضاء تسمح بالتسعير المميز للدرجات المتخصصة.

النقاط الرئيسية للتقرير

- من ناحية التقنية، تصدرت الأنظمة القائمة على المذيبات بحصة إيرادات قدرها 76.34% في عام 2024، بينما من المتوقع أن تتوسع الأنظمة القائمة على الماء بمعدل نمو سنوي مركب قدره 4.98% حتى عام 2030.

- من ناحية البوليمر، احتل بولي كلوروبرين 60.12% من حصة سوق المواد اللاصقة التلامسية في عام 2024 وهو ينمو بمعدل نمو سنوي مركب قدره 4.87% حتى عام 2030.

- من ناحية صناعة المستخدم النهائي، شكلت الأحذية والمنتجات الجلدية 34.56% من حجم سوق المواد اللاصقة التلامسية في عام 2024 وتتقدم بمعدل نمو سنوي مركب قدره 4.91% حتى عام 2030.

- من الناحية الجغرافية، سيطرت آسيا والمحيط الهادئ على 59.55% من حجم سوق المواد اللاصقة التلامسية في عام 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 5.05% حتى عام 2030.

اتجاهات ورؤى السوق العالمي للمواد اللاصقة التلامسية

تحليل تأثير المحركات

| المحركات | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التحول إلى أنظمة قائمة على الماء منخفضة المركبات العضوية المتطايرة | +1.2% | عالمي، الأقوى في أمريكا الشمالية والاتحاد الأوروبي | متوسط الأمد (2-4 سنوات) |

| ازدهار الأثاث النمطي والتركيبات الداخلية | +0.8% | عالمي، مرتفع في المراكز الحضرية الآسيوية والمحيط الهادئ | قصير الأمد (≤ سنتان) |

| دمج خطوط التوزيع الآلية للمواد اللاصقة في مصانع الأحذية الآسيوية | +0.6% | آسيا والمحيط الهادئ الأساسية، انتشار إلى أمريكا اللاتينية | متوسط الأمد (2-4 سنوات) |

| طلب الإصلاح لشفرات التوربينات الهوائية | +0.4% | عالمي، مكاسب مبكرة في أوروبا وأمريكا الشمالية والصين | طويل الأمد (≥ 4 سنوات) |

| ربط العزل الحراري داخل حزم بطاريات المركبات الكهربائية | +0.7% | عالمي، الأقوى في الصين وأمريكا الشمالية والاتحاد الأوروبي | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التحول إلى الأنظمة القائمة على الماء منخفضة المركبات العضوية المتطايرة

تعيد الزخم التنظيمي تشكيل استراتيجيات التركيب حيث تدفع حدود المركبات العضوية المتطايرة الأكثر صرامة في كاليفورنيا والحدود الوطنية الكندية لعام 2024 المصنعين نحو المنتجات القائمة على الماء[1]حكومة كندا، "لوائح حدود تركيز المركبات العضوية المتطايرة لمنتجات معينة،" canada.ca. تدعم الاقتصاديات الآن إنتاج الدرجات الخالية من المذيبات على نطاق واسع التي تلبي عدة اختصاصات قضائية بوصفة واحدة. تقيد القيود المقترحة في الولايات المتحدة على N-Methylpyrrolidone بتركيز 45% للمواد اللاصقة الاستهلاكية لوحة المذيبات أكثر، مما يدفع البحث والتطوير نحو الكيمياء القائمة على الماء بالكامل. تُظهر إطلاقات المنتجات مثل 3M Fastbond 1049 أن سوق المواد اللاصقة التلامسية يمكن أن يلبي معايير الأداء دون حاملات المذيبات. ونتيجة لذلك، يتوقع الموردون علاوات أسعار تدريجية للدرجات المتوافقة وامتصاص أوسع في المصانع الآسيوية الحساسة للتكلفة حيث تصل التركيبات إلى التكافؤ في الوقت المفتوح والقوة الخضراء.

ازدهار الأثاث النمطي والتركيبات الداخلية

تؤدي الكثافة الحضرية ومساحات العمل المختلطة إلى تأجيج تقنيات البناء النمطي التي تفضل التجميع القائم على المواد اللاصقة على المثبتات الميكانيكية. توفر حلول المواد اللاصقة تقليل الوزن، وتعزيز الجماليات، وقطع وقت التركيب، مما يتماشى مع دورات البناء السكني والتجاري سريعة المسار في آسيا والمحيط الهادئ. غالباً ما تحدد المشاريع التي تعتمد على اللوحات المُشطبة مسبقاً والمركبات الخفيفة المواد اللاصقة التلامسية لتماسكها الأولي العالي، مما يتيح التركيب العمودي دون الحاجة للمشابك. يحسن الاتجاه النمطي أيضاً الدائرية لأن المكونات المُلصقة يمكن إزالتها بشكل نظيف لإعادة الاستخدام أو إعادة التدوير. معاً، ترفع هذه العوامل الطلب قصير الأمد في سوق المواد اللاصقة التلامسية بما يُقدر بـ 0.8 نقطة مئوية.

دمج خطوط التوزيع الآلية للمواد اللاصقة في مصانع الأحذية الآسيوية

توفر الأتمتة هندسة خرزة متسقة، وتقطع معدلات الرفض بنسبة 40%، وتخفض نفقات العمالة إلى النصف في فيتنام وتايلاند وإندونيسيا، التي تنتج مجتمعة أكثر من نصف الأحذية الرياضية في العالم. يُظهر مركز تطبيقات بيان هوا التابع لهنكل كيف يقوم الموردون الآن بتجميع الروبوتات وأنظمة الرؤية والمواد اللاصقة لتقديم حزم جاهزة للاستخدام. تستوعب الروبوتات أيضاً الدرجات القائمة على الماء التي تختلف لزوجتها ووقتها المفتوح بشكل ملحوظ عن المتغيرات المذيبة، مما يقلل منحنى التعلم للتحولات المدفوعة بالتنظيم. تضيف هذه الترقية التقنية 0.6 نقطة مئوية إلى معدل النمو السنوي المركب متوسط الأمد لسوق المواد اللاصقة التلامسية.

طلب الإصلاح لشفرات التوربينات الهوائية

تخرج مزارع الرياح من الجيل الأول من الضمان وتتطلب إصلاحات ربط الحافة الأمامية التي يجب أن تتحمل دورات التجميد-الذوبان، ورذاذ الملح، والتعرض للأشعة فوق البنفسجية. أصبح تدهور المواد اللاصقة وضع فشل أولي، مما يخلق طلباً للمنتجات عالية المعامل ومتسامحة مع الرطوبة مثل SikaPower 830. تشير الأبحاث إلى أن امتصاص الرطوبة المُتحكم فيه يمكن أن يسرع حركيات المعالجة، مما يقصر وقت توقف الإصلاح.

تحليل تأثير القيود

| القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تقلبات أسعار المواد الخام | -0.9% | عالمي، الأقوى في أسواق آسيا والمحيط الهادئ الحساسة للتكلفة | قصير الأمد (≤ سنتان) |

| قواعد المركبات العضوية المتطايرة والقابلية للاشتعال الصارمة | -0.6% | أمريكا الشمالية والاتحاد الأوروبي، انتشار إلى آسيا والمحيط الهادئ الموجهة للتصدير | متوسط الأمد (2-4 سنوات) |

| اضطرابات التوريد العالمية لأحادي كلوروبرين | -0.7% | عالمي، حاد في التطبيقات المعتمدة على النيوبرين | قصير الأمد (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

تقلبات أسعار المواد الخام

تأرجحت أسعار البروبيلين الدرجة البوليمرية، وكلوروبرين، والمطاط الطبيعي بشدة على انقطاعات الإمداد، والأحداث الجوية، وعقد اللوجستيات. المنتجون الصغار هم الأكثر تضرراً لأنهم يفتقرون إلى النفوذ لتأمين عقود إمداد طويلة الأمد. تبقى ربحية الإثيلين والبروبيلين ضعيفة في آسيا، مما يثبط إعادة الاستثمار ويزيد من خطر المزيد من ارتفاعات التكلفة. توفر مخازن المخزون والمصادر المزدوجة راحة جزئية ولكن قرارات النفقات الرأسمالية لقدرة سوق المواد اللاصقة التلامسية الجديدة تتأخر وسط عدم اليقين.

قواعد المركبات العضوية المتطايرة والقابلية للاشتعال الصارمة

قيود مواد البولي والبيرفلوروألكيل (PFAS) الواسعة القادمة في أوروبا وحدود الفورمالديهايد تحت REACH Annex XVII، الفعالة في أغسطس 2026، تفرض إعادة تركيب واسعة واختبار إضافي[2]TÜV SÜD، "حدود انبعاثات الفورمالديهايد تحت REACH Annex XVII،" tuvsud.com. يفرض حظر وكالة حماية البيئة الأمريكية على مركبات ترايكلوروإثيلين وبيركلوروإثيلين هذه الالتزامات. يفضل الامتثال الشركات متعددة الجنسيات مع فرق تنظيمية مخصصة، مما يوسع الفجوة التنافسية ويقطع 0.6 نقطة مئوية من معدل النمو السنوي المركب لسوق المواد اللاصقة التلامسية خلال الأمد المتوسط.

تحليل الشرائح

حسب التقنية: هيمنة القائمة على المذيبات تواجه تحدي القائمة على الماء

احتفظت الأنظمة القائمة على المذيبات بـ 76.34% من سوق المواد اللاصقة التلامسية في عام 2024، بفضل مرونة الوقت المفتوح التي لا تضاهى والتماسك الأولي العالي. تعتمد خطوط إنتاج الأحذية، على سبيل المثال، على الإمساك السريع الذي يحافظ على إنتاجية التجميع عالية. ومع ذلك تنمو الدرجات القائمة على الماء بمعدل نمو سنوي مركب قدره 4.98% بسبب قواعد المركبات العضوية المتطايرة والتقدم في استحلاب الراتنج الذي يضيق فجوة الأداء. تسرع قاعدة منتجات المستهلك الأحدث في كاليفورنيا وحد المركبات العضوية المتطايرة الكندي لعام 2024 جهود التوحيد العالمي نحو الحلول الخالية من المذيبات.

تلعب كيمياء الانصهار الساخن والتفاعلية أدواراً متخصصة حيث تفوق مقاومة درجة الحرارة أو الضبط الفوري التكلفة. يعلن الموردون مثل 3M الآن عن خطوط خالية من المذيبات تماماً تساوي تركيبات الكلوروبرين الأقدم في قوة التقشير، مما يثبت أن تقارب التكنولوجيا ممكن. خلال فترة التوقعات، من المتوقع أن يصل حجم سوق المواد اللاصقة التلامسية للتركيبات القائمة على الماء إلى 960 مليون دولار، مما يعكس الاستبدال المستمر في المناطق المنظمة.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب البوليمر: مرونة بولي كلوروبرين رغم تحديات التوريد

سيطر بولي كلوروبرين على 60.12% من سوق المواد اللاصقة التلامسية في عام 2024 بسبب مقاومته الكيميائية ومرونته المتوازنة. النمو بنسبة 4.87% حتى عام 2030 يؤكد قوة البقاء للبوليمر رغم الصدمات التوريد العرضية. يلبي مطاط ستايرين-بوتادايين التطبيقات منخفضة التكلفة مع أداء أقل تطلباً، بينما تكتسب البوليمرات المشتركة الأكريليكية أرضية للأسطح المعرضة للأشعة فوق البنفسجية. توفر درجات البولي يوريثان مقاومة تأثير فائقة تناسب الترقيق الهيكلي في شفرات التوربينات الهوائية وصواني بطاريات المركبات الكهربائية. تشير تشغيلات هنكل التجريبية الحديثة لبدائل النيوبرين القائمة على الحيوية إلى أول استكشاف تجاري جاد للبدائل الأكثر خضرة.

حسب صناعة المستخدم النهائي: قيادة الأحذية تدفع التصنيع الآسيوي

احتفظت شريحة الأحذية والجلد بـ 34.56% من سوق المواد اللاصقة التلامسية في عام 2024، متوسعة بنسبة 4.91% حتى عام 2030. يُطور المصنعون المتعاقدون الآسيويون خطوط التوزيع الآلية للمواد اللاصقة التي تعزز الجودة بنسبة 40% وتقلل هدر المواد. تتبع الإلكترونيات الاستهلاكية، بفضل الارتفاع في أحجام وحدات الأجهزة اللوحية والحواسيب المحمولة والأجهزة القابلة للطي التي تطلب ربط أفلام رقيقة مع تبديد حراري متحكم فيه. تتجه تطبيقات التعبئة والتغليف إلى درجات خالية من المذيبات تتماشى مع تعهدات الاستدامة لأصحاب العلامات التجارية. يتركز اعتماد السيارات على عزل حزمة البطارية وتخفيف الوزن الداخلي، منطقتان مقرر أن ترفعا استخدام المواد اللاصقة لكل مركبة فوق 2 كغ بحلول عام 2030. يبقى البناء مستهلكاً ثابتاً للمواد اللاصقة التلامسية في الأرضيات ولوحات التقسيم وأغشية التسقيف، خاصة في الاقتصاديات سريعة التحضر.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

التحليل الجغرافي

احتلت آسيا والمحيط الهادئ 59.55% من سوق المواد اللاصقة التلامسية في عام 2024 ومن المتوقع أن تحقق معدل نمو سنوي مركب قدره 5.05%، مدفوعة بقاعدة التصنيع المتنوعة في الصين ودفعة الحكومة الهندية القائمة على الاستبدال من الاستيراد. تستثمر فيتنام وتايلاند وإندونيسيا بكثافة في المصانع الذكية للأحذية الرياضية، مما يدفع الطلب الإقليمي على التركيبات الدقيقة منخفضة المركبات العضوية المتطايرة. رغم تقلبات المواد الخام الدورية، تبقي القرب من منتجي الراتنج التكاليف المُسلمة مناسبة مقارنة بالواردات إلى أوروبا أو أمريكا الشمالية.

تحافظ أمريكا الشمالية على طلب قوي مرتكز في إنتاج المركبات الكهربائية والمعايير البيئية الصارمة. يحدد صانعو السيارات بشكل متزايد المواد اللاصقة القائمة على الماء لتأمين الأرصدة تحت برنامج النقل النظيف المتقدم الأمريكي، مما يرفع الامتصاص الأمريكي الشمالي للدرجات المتوافقة. يستفيد الموردون الإقليميون من مواقف الملكية الفكرية القوية لفرض علاوات أسعار، مما يعزز الهوامش حتى مع نمو أحجام المبيعات بوتيرة معتدلة.

السوق الناضجة في أوروبا ملحوظة للقيادة التنظيمية. تدفع قيود PFAS والفورمالديهايد الواسعة تحت REACH دورات إعادة تركيب مُسرعة. تستضيف أوروبا أيضاً قاعدة مثبتة كبيرة من شفرات التوربينات الهوائية الآن تدخل مرحلة حياة الإصلاح، مما يضع المواد اللاصقة التلامسية المتخصصة في طلب ثابت.

تقدم أمريكا الجنوبية والشرق الأوسط وأفريقيا فرصاً حدودية مرتبطة بالبناء السكني والتصنيع الخفيف. يبقى تقلب العملة عقبة، ومع ذلك تطرح الحكومات الإقليمية حدائق صناعية مع حوافز ضريبية يمكن أن تجذب محولات المواد اللاصقة.

المشهد التنافسي

يُظهر السوق تجزئة معتدلة. تتحول محافظ المنتجات نحو التقنيات القائمة على الماء والحيوية لتجنب قواعد المركبات العضوية المتطايرة و PFAS المشددة. يستفيد اللاعبون الكبار من النطاق لطرح تركيبات منسقة عالمياً تبسط التأهيل للعملاء متعددي الجنسيات. يركز المتحدون الإقليميون على الفرص المتخصصة مثل بدائل النيوبرين منخفضة التكلفة أو درجات خاصة بالمناخ للأسواق الاستوائية. بدأ بعض الموردين الصينيين تصدير أنظمة التوزيع الآلية الجاهزة للاستخدام مُجمعة مع مواد لاصقة ملكية، وبالتالي يتنافسون على إجمالي تكلفة الملكية.

قادة صناعة المواد اللاصقة التلامسية

-

هنكل إيه جي وشركاه كي جي إيه إيه

-

سيكا إيه جي

-

3M

-

إتش بي فولر كومباني

-

أركيما (بوستيك)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- نوفمبر 2024: تعاونت هنكل وسيلانيز لإنتاج مواد لاصقة قائمة على الماء باستخدام أحادي خلات الفينيل من التقاط الكربون لتطبيقات التعبئة والتغليف المستدامة في الورق والكرتون والتجارة الإلكترونية ووضع العلامات.

- يونيو 2024: استحوذت سان غوبان على FOSROC المقرة في دبي مقابل 1.025 مليار دولار أمريكي، موسعة بصمة مواد كيماويات البناء عبر 73 دولة

نطاق التقرير العالمي لسوق المواد اللاصقة التلامسية

يشمل نطاق تقرير سوق المواد اللاصقة التلامسية:

| قائمة على الماء |

| قائمة على المذيبات |

| أخرى |

| بولي كلوروبرين (نيوبرين) |

| مطاط ستايرين-بوتادايين (SBR) |

| بوليمرات مشتركة أكريليكية |

| بولي يوريثان |

| نايترايل وأخرى |

| السلع الاستهلاكية المعمرة والإلكترونيات |

| التعبئة والتغليف |

| السيارات والنقل |

| الأثاث والأشغال الخشبية |

| الأحذية والمنتجات الجلدية |

| البناء (الأرضيات، اللوحات، التسقيف) |

| صناعات المستخدم النهائي الأخرى (طاقة الرياح، الأعمال اليدوية، إلخ.) |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| بقية أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب التقنية | قائمة على الماء | |

| قائمة على المذيبات | ||

| أخرى | ||

| حسب البوليمر | بولي كلوروبرين (نيوبرين) | |

| مطاط ستايرين-بوتادايين (SBR) | ||

| بوليمرات مشتركة أكريليكية | ||

| بولي يوريثان | ||

| نايترايل وأخرى | ||

| حسب صناعة المستخدم النهائي | السلع الاستهلاكية المعمرة والإلكترونيات | |

| التعبئة والتغليف | ||

| السيارات والنقل | ||

| الأثاث والأشغال الخشبية | ||

| الأحذية والمنتجات الجلدية | ||

| البناء (الأرضيات، اللوحات، التسقيف) | ||

| صناعات المستخدم النهائي الأخرى (طاقة الرياح، الأعمال اليدوية، إلخ.) | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| بقية أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هو الحجم الحالي لسوق المواد اللاصقة التلامسية العالمي؟

يُقدّر السوق بقيمة 2.98 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 3.68 مليار دولار أمريكي بحلول عام 2030.

ما هو معدل النمو المتوقع لسوق المواد اللاصقة التلامسية حتى عام 2030؟

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 4.33% من عام 2025 إلى 2030.

أي شريحة تقنية تقود سوق المواد اللاصقة التلامسية؟

احتلت الأنظمة القائمة على المذيبات حصة إيرادات قدرها 76.34% في عام 2024، وتبقى التقنية المهيمنة رغم الطلب المتزايد على البدائل القائمة على الماء منخفضة المركبات العضوية المتطايرة.

لماذا تكتسب المواد اللاصقة التلامسية القائمة على الماء زخماً؟

تؤدي لوائح المركبات العضوية المتطايرة الأكثر صرامة في مناطق مثل أمريكا الشمالية والاتحاد الأوروبي إلى تسريع اعتماد التركيبات القائمة على الماء التي تقلل الانبعاثات دون التضحية بالأداء.

أي صناعة مستخدم نهائي تمثل أكبر حصة سوقية؟

تتصدر الأحذية والمنتجات الجلدية بحصة 34.56% في عام 2024، مدعومة بالأتمتة المتزايدة في مصانع التصنيع الآسيوية.

آخر تحديث للصفحة في: