حجم وحصة سوق التصنيع بمساعدة الحاسوب

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 3.78 مليار دولار أمريكي |

| حجم السوق (2030) | 5.94 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 9.62% CAGR |

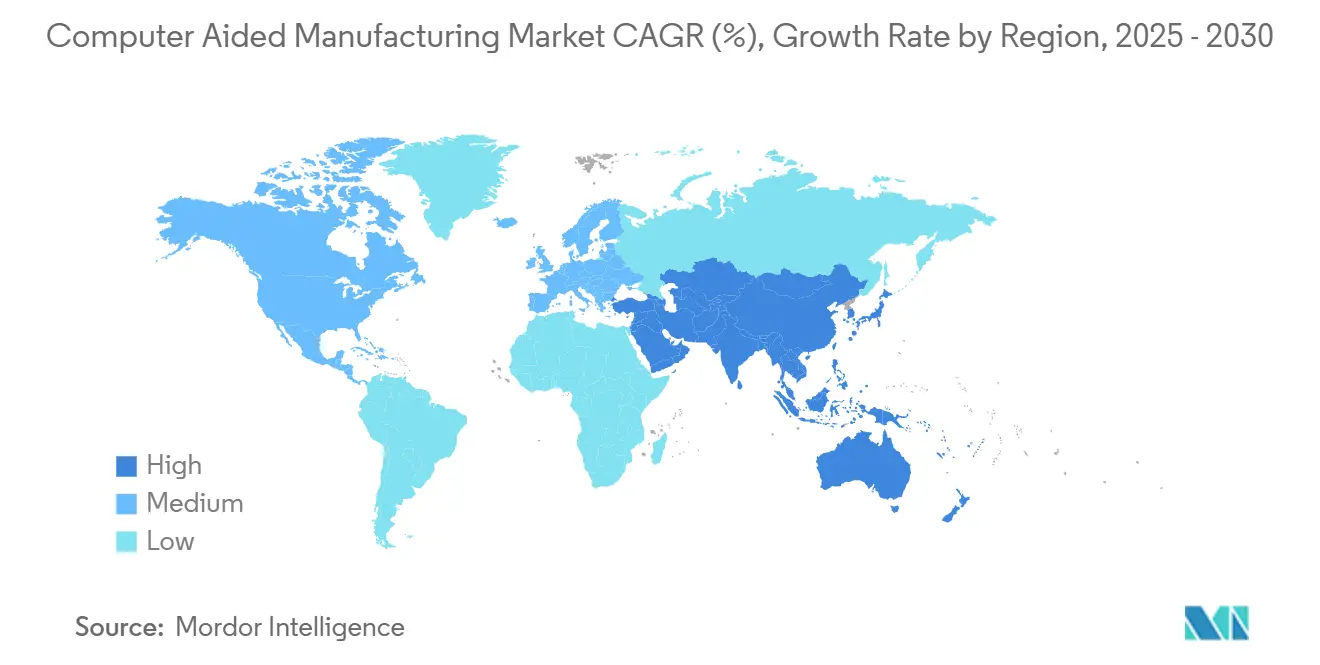

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التصنيع بمساعدة الحاسوب من قِبل Mordor Intelligence

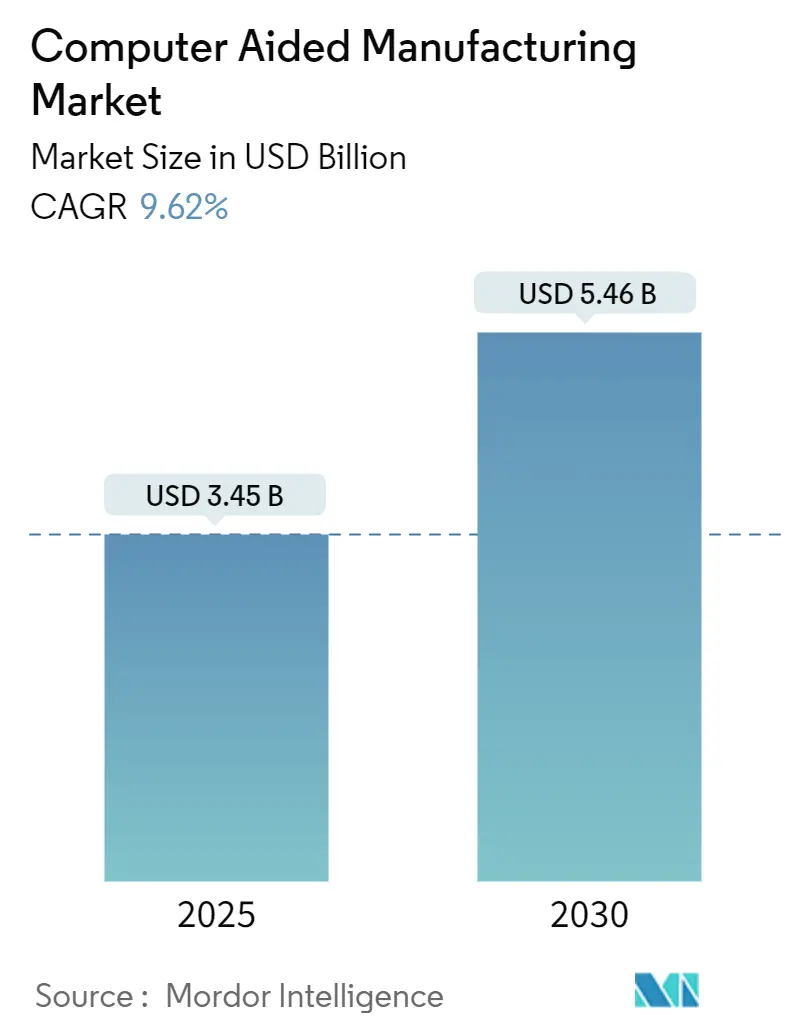

وصل حجم سوق التصنيع بمساعدة الحاسوب إلى 3.45 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يتوسع إلى 5.46 مليار دولار أمريكي بحلول عام 2030، مسجلاً معدل نمو سنوي مركب قدره 9.62%. ينبع النمو من التحول إلى خلايا الإنتاج المختلطة الطرحية والإضافية، ودمج الذكاء الاصطناعي مع توليد مسارات الأدوات، والحوافز الحكومية لإعادة التوطين التي تفضل تغليف أشباه الموصلات المحلية ومكونات المركبات الكهربائية. يستفيد الموردون القادرون على دمج التعاون السحابي الأصلي مع الأمان المحلي من برامج الطيران التي تمتد عبر قارات متعددة مع احترام بروتوكولات الملكية الفكرية ذات الدرجة الدفاعية. يتكثف توحيد المنصات حيث تدمج Siemens وAutodesk وDassault Systèmes تحليلات الآلات في الوقت الفعلي داخل مجموعات التصميم إلى التصنيع الخاصة بها، مما يمنح المستخدمين رؤية الصيانة التنبؤية التي تتفوق على سرعة البرمجة الخالصة.[1]المصدر: Autodesk Investor Relations، "Autodesk Reports Fourth Quarter and Fiscal 2025 Results," investors.autodesk.com

النتائج الرئيسية للتقرير

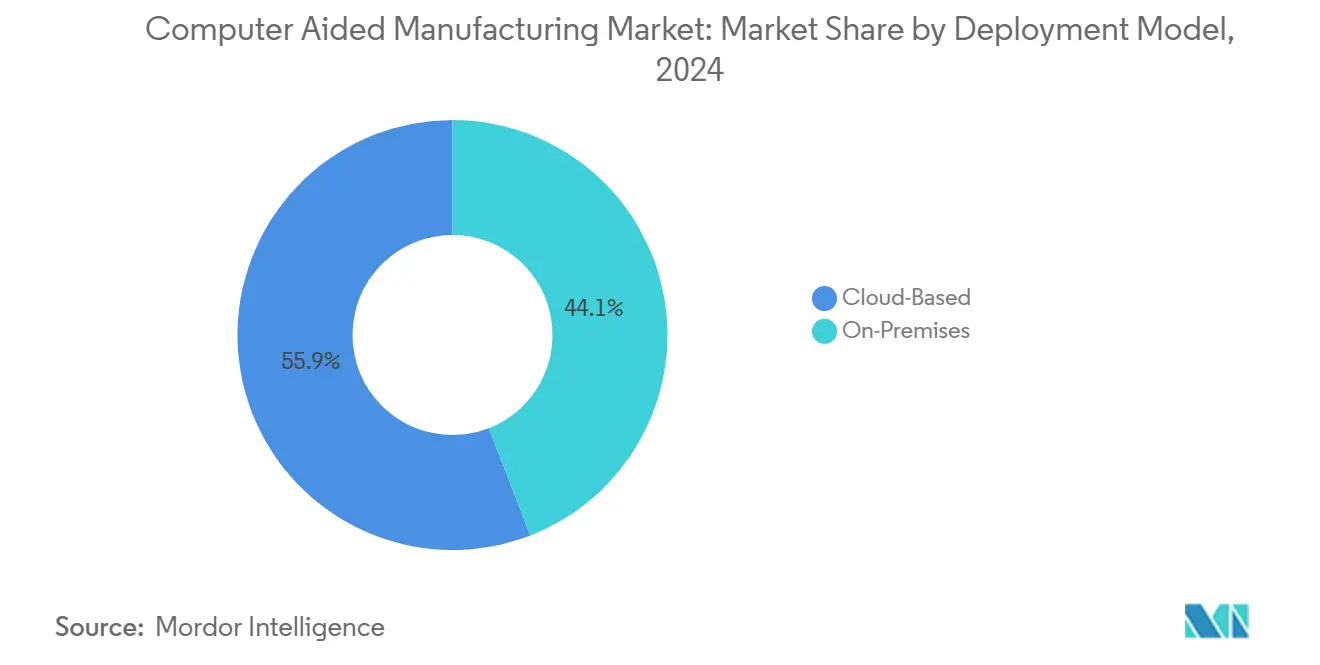

- حسب نموذج النشر، استحوذت الحلول المحلية على 44.1% من حصة سوق التصنيع بمساعدة الحاسوب في عام 2024، بينما من المتوقع أن تحقق المنصات السحابية معدل نمو سنوي مركب قدره 10.9% حتى عام 2030.

- حسب صناعة المستخدم النهائي، استحوذت تطبيقات السيارات على 36.2% من حجم سوق التصنيع بمساعدة الحاسوب في عام 2024؛ تسجل الأجهزة الطبية أسرع امتصاص، لكن أرقام النمو تظل غير مكشوفة في الإيداعات المُدققة.

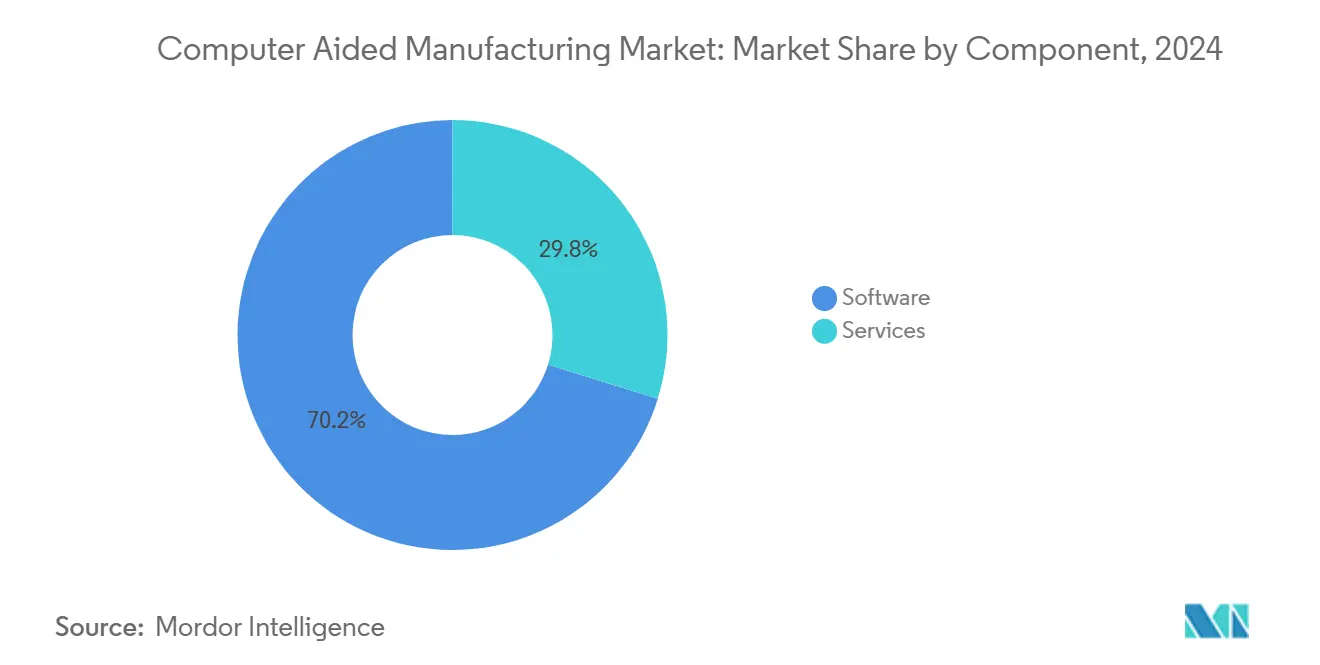

- حسب المكون، استحوذت البرمجيات على 70.2% من حصة الإيرادات في عام 2024، بينما يتقدم قطاع الخدمات بمعدل نمو سنوي مركب قدره 10.1% بفضل العقود المبنية على النتائج.

- حسب عملية التصنيع، هيمنت الطحن بحصة 33.2% في عام 2024، إلا أن سير العمل الإضافي من المتوقع أن يتوسع بمعدل نمو سنوي مركب قدره 10.2% مع اكتساب الآلات المختلطة قوة جذب.

- حسب الجغرافيا، تصدرت آسيا والمحيط الهادئ بحصة 47.1% في عام 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 10.51%، مدفوعة بتوسع قدرة تغليف أشباه الموصلات في الصين وتايوان وكوريا الجنوبية.

اتجاهات ورؤى السوق العالمي للتصنيع بمساعدة الحاسوب

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| ازدياد مراكز التصنيع المختلطة الطرحية + الإضافية | +1.8% | أمريكا الشمالية، أوروبا | متوسط الأجل (2-4 سنوات) |

| توسع خيوط الصناعة 4.0 الرقمية | +2.1% | آسيا والمحيط الهادئ تنتشر إلى أمريكا الشمالية | طويل الأجل (≥4 سنوات) |

| طلب فائق الدقة في خطوط تغليف أشباه الموصلات | +1.4% | الصين، تايوان، كوريا الجنوبية | قصير الأجل (≤2 سنوات) |

| إنتاج مرن لمنصات المركبات الكهربائية المحلية | +1.7% | الولايات المتحدة، الاتحاد الأوروبي، الصين | متوسط الأجل (2-4 سنوات) |

| التصنيع بمساعدة الحاسوب السحابي الأصلي للتعاون متعدد المواقع | +1.2% | أمريكا الشمالية، الاتحاد الأوروبي | طويل الأجل (≥4 سنوات) |

| حوافز إعادة التوطين الحكومية | +0.9% | الولايات المتحدة، الاتحاد الأوروبي | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ازدياد المراكز المختلطة للتصنيع يحول اقتصاديات الإنتاج

تدمج الأنظمة المختلطة الليزر أو الترسيب الموجه بالطاقة مع التشطيب عالي السرعة داخل غلاف واحد، مما يلغي الإعدادات الثانوية ويقطع نفايات المواد الخام بنسبة تصل إلى 40%. يؤتمت Siemens NX الآن ترسيب الخرزة على الجدار ومسارات أدوات التشطيب حتى يرسب المصنعون المواد فقط حيث هناك حاجة قبل تحقيق تشطيب السطح بدرجة الطيران، مما يقلل وقت الدورة الإجمالية للأجزاء التيتانيوم المعقدة بنسبة 25-30%.[2]المصدر: Siemens Digital Industries Software، "NX Manufacturing," plm.automation.siemens.com لا تزال عمليات النشر في العالم الحقيقي تعتمد على مشغلين مدربين على مزامنة الحركات الإضافية والطرحية خلال نوافذ ميكروثانية، مهارة نادرة عبر معظم ورش العمل.

خيوط الصناعة 4.0 الرقمية تُمكن التصنيع التنبؤي

تربط المنصات مغلقة الحلقة معاملات برمجة التصنيع بمساعدة الحاسوب بأجهزة استشعار قوة المغزل والاهتزاز وتآكل الأدوات في الوقت الفعلي. تكتشف خوارزميات Hexagon فشل الأداة الوشيك قبل 15-20 دقيقة وتعدل معدلات التغذية تلقائياً للحفاظ على جودة السطح ضمن التحمل، مما يخفف النفايات على سبائك الطيران الهشة.[3]المصدر: Hexagon Manufacturing Intelligence، "Safran Aircraft Engines Accelerates Training," hexagon.com تتطلب هذه الحلول شبكات استشعار كثيفة وتحليلات عالية الإنتاجية، مما يقيد الاعتماد على المصانع حيث تبرر قيمة الجزء النفقة الرأسمالية.

خطوط التغليف فائقة الدقة تقود ابتكار التصنيع بمساعدة الحاسوب

تتطلب حزم مستوى الرقاقة المتقدمة المنتشرة بالمروحة تحملات حفر أضيق من 5 ميكرومتر بكثافات ربط تتجاوز 10,000 ربط لكل مم². تستخدم Taiwan Semiconductor Manufacturing Company وحدات التصنيع بمساعدة الحاسوب التي تُجري محاكاة التشويه الحراري على مجموعات الركائز، ثم تعوض مسارات الأدوات أثناء العملية لتجنب الانحناء أثناء الحفر المجهري بسرعة 100,000 دورة في الدقيقة.[4]المصدر: Taiwan Semiconductor Manufacturing Company، "Advanced Packaging Platform," tsmc.com لا تستطيع محركات التصنيع بمساعدة الحاسوب التقليدية العامة الغرض تلبية هذه التحملات، مما يحث الموردين على إطلاق إضافات متخصصة قائمة على الفيزياء لتصنيع الركائز.

توطين منصة المركبات الكهربائية يسرع طلب التصنيع الدقيق

تُمكن أغلفة البطاريات المُصنعة بدقة ±0.1 مم التبديد الحراري المنتظم وسلامة التصادم عبر نطاقات التشغيل من -40 درجة مئوية إلى 85 درجة مئوية. تستخدم Tesla مسارات الأدوات المعززة بالعناصر المحدودة للتحكم في الإجهاد المتبقي في المسبوكات الألومنيوم الكبيرة، مما يحافظ على الدقة الأبعادية مع تقليل ممرات التشطيب إلى النصف.[5]المصدر: Tesla، "Gigafactory 1," tesla.com يجبر التوطين مقدمي التصنيع بمساعدة الحاسوب على تخصيص مكتبات المعاملات للسبائك الإقليمية ومواصفات المعالجة الحرارية، محولاً البرمجيات من أداة برمجة إلى حماية لسلامة المنتج.

تحليل تأثير القيود

| القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| انتشار التصنيع بمساعدة الحاسوب مفتوح المصدر أو منخفض التكلفة | -1.1% | عالمي | قصير الأجل (≤2 سنوات) |

| فجوة مهارات مستمرة في برمجة التحكم الرقمي | -1.6% | أمريكا الشمالية، أوروبا | طويل الأجل (≥4 سنوات) |

| مخاوف أمان الملكية الفكرية في مشاريع السحابة الدفاعية | -0.8% | الولايات المتحدة، أوروبا | متوسط الأجل (2-4 سنوات) |

| معايير وحدات تحكم آلات الأدوات المُجزأة | -0.7% | عالمي | طويل الأجل (≥4 سنوات) |

| المصدر: Mordor Intelligence | |||

بدائل التصنيع بمساعدة الحاسوب مفتوحة المصدر تتحدى نماذج التسعير التجارية

ينتج FreeCAD PathWorkbench الآن كود G بمحور 2.5 بدون تكلفة ترخيص، مما يجعله خياراً موثوقاً للمستوى المبتدئ للمدارس وورش العمل المجهرية. يواجه الموردون التجاريون ذلك بربط التحسين المدفوع بالذكاء الاصطناعي والتعاون السحابي، ميزات تتجاوز الوسائل الحاسوبية لمعظم مشاريع المجتمع، إلا أنهم يجب أن يحرسوا من الوحدات الأساسية التي تتجه نحو التسليع.

فجوة المهارات في برمجة التحكم الرقمي تقيد توسع السوق

تظل أكثر من 430,000 وظيفة تصنيع في الولايات المتحدة شاغرة، مما يطيل عمليات نشر التصنيع بمساعدة الحاسوب حيث معرفة ما بعد المعالجة بنفس أهمية ميزات البرمجيات. تقلص مدربات التوأم الرقمي وقت الإدماج بنسبة 40%، لكن تكلفة أجهزتها بستة أرقام تضعها خارج متناول العديد من الموردين من الدرجة الثانية، مما يحافظ على عنق الزجاجة العمالي حتى ما بعد عام 2028.

تحليل القطاعات

حسب نموذج النشر: زخم السحابة يتفوق على شكوك الأمان

لا تزال المجموعات المستضافة في السحابة تمثل أقلية من السوق الإجمالي للتصنيع بمساعدة الحاسوب، لكن معدل نموها السنوي المركب البالغ 10.9% حتى عام 2030 يؤكد اتجاهاً لا رجعة فيه. تعتمد مجموعات الطيران التي لديها مصانع في ثلاث قارات على تحرير مسارات الأدوات القائم على المتصفح لتسليم الوظائف طوال الليل، مما يقلل أوقات التسليم بنسبة 20-25%. يقاوم متعاهدو الدفاع الهجرة الكاملة لأن قواعد ITAR تتطلب سيادة البيانات في الموقع؛ وبالتالي، تشكل المجموعات المختلطة معالجات ما بعد محلية مرتبطة بحلال السحابة الجسر. تعيد بوابات الحافة تجهيز الآلات القديمة التي تفتقر إلى OPC-UA أو MTConnect، مما يتيح لها دفق البيانات المشفرة دون استبدال وحدة التحكم. تحول النماذج الاشتراكية التكاليف من ميزانيات رأس المال إلى مصروفات التشغيل، نعمة للورش الصغيرة التي أجلت سابقاً ترقيات البرمجيات. كما تُمكن التحليلات السحابية الموردين من قياس استخدام المغزل عبر أسطول مجهول الهوية، مغذية لوحات الصيانة التنبؤية التي تقطع وقت التوقف غير المجدول. مع نضج معمارية الثقة الصفرية، حتى القطاعات المحافظة تخطط لهجرات تجريبية بحلول عام 2027، مما يشير إلى أن سوق التصنيع بمساعدة الحاسوب سيعبر عتبة تبني السحابة النفسية خلال دورة الميزانية القادمة.

مع ذلك، تظل القاعدة المحلية لا غنى عنها للمصانع ذات الشبكات المعزولة والتركيبات المعدنية الملكية. يجذب الموردون هذه الحسابات بترخيص وحدات الخيط الرقمي التي تقيم خلف جدار الحماية لكنها تزامن البيانات الوصفية المختارة إلى خزنة سحابية للخبراء عن بُعد. تستقر استراتيجية المسار المزدوج هذه تجديدات الترخيص مع تعزيز الإيراد المتكرر مع تخرج العملاء إلى التحليلات المختلطة. مع الوقت، قد تختفي الأسعار المنفصلة بين أنماط النشر مع اشتراكات المنصة تبدل ائتمانات الحوسبة السحابية ببساطة. مع أقساط التأمين السيبراني الآن تعكس تعرض شبكة أدوات الآلة، يدرج المديرون الماليون بشكل متزايد اعتماد الأمان في التكلفة الإجمالية للملكية. وبالتالي، يتطور سوق التصنيع بمساعدة الحاسوب نحو الإيجار المرن بدلاً من خيارات السحابة مقابل الموقع الثنائية.

حسب صناعة المستخدم النهائي: نطاق السيارات يخفي التخصص السريع

استحوذ قطاع السيارات على 36.2% من الإيرادات في عام 2024، مما يجعله القطاع المرساة لسوق التصنيع بمساعدة الحاسوب الأوسع. إلا أن التحول من تصنيع محركات الاحتراق الداخلي إلى أجزاء المركبات الكهربائية يتحدى مكتبات مسارات الأدوات الراسخة منذ فترة طويلة. يتطلب طحن صينية البطارية استراتيجيات الجدار الرقيق التي تدير الاهتزاز مع الحفاظ على الإنتاجية في الألومنيوم عالي السيليكون. في الوقت نفسه، تتحكم صناعة الطيران والدفاع، رغم كونها أصغر، في تراخيص مميزة للتصنيع بـ 5 محاور والمواد المركبة. تتبنى شركات الأجهزة الطبية ضبط المعاملات بمساعدة الذكاء الاصطناعي لتلبية إمكانية تتبع ISO 13485، مما يتيح لخلايا المشغل الواحد تحقيق تحملات أقل من 10 ميكرومتر دون تعديلات يدوية. يتطلب مشغلو تغليف الإلكترونيات وأشباه الموصلات تسلسل حفر واع حرارياً لمنع إزالة الطبقات النحاسية أثناء الحفر بسرعة 100,000 دورة في الدقيقة، مكانة متخصصة تلبيها أحدث وحدات التصنيع بمساعدة الحاسوب من خلال حلال الفيزياء. التلقيح المتقاطع آخذ في الازدياد: ورش الأجهزة الطبية تكرر روتينات تشطيب السطح من الطيران، بينما مستويات السيارات تستورد بروتوكولات نظافة مرافق الرقائق لوحدات البطارية، موسعة السوق القابل للعنونة الإجمالي للتصنيع بمساعدة الحاسوب.

التنويع داخل صناعة السيارات عميق بنفس القدر. الصب العملاق للمكونات الهيكلية يلغي عشرات الأجزاء المختومة، لكنه يقدم التشطيب الضخم بالتحكم الرقمي للألومنيوم المصبوب، متطلباً معدلات إزالة مواد عالية ونماذج حياة أدوات قوية. يتطلب الموردون الذين يستثمرون في هذه الخلايا برمجيات تعوض تلقائياً عن انحراف تآكل الأدوات عبر وديات بدون طاقم لمدة 20 ساعة. في المقابل، بناة السيارات الفائقة المتخصصة يركزون على تقليم ألياف الكربون، مستخدمين أجهزة توجيه بـ 5 محاور وتحديثات مسار قائمة على المسبار كل دورة إنتاج. مثل هذا التباعد يعني أن عمودياً واحداً يمتد الآن عبر مستويات ترخيص تصنيع بمساعدة الحاسوب متعددة، ضامناً أن سوق التصنيع بمساعدة الحاسوب يحتفظ بالعمق حتى لو تسوت أحجام السيارات الإجمالية.

حسب المكون: الخدمات تحدد مسار النضج

لا تزال البرمجيات تغذي 70.2% من الإنفاق لعام 2024، لكن القيمة تنتقل إلى الخدمات التي تضمن النتائج وليس الميزات. في عقد قائم على النتائج، يلتزم مورد بتقليل وقت الدورة بنسبة 15%؛ يُفعل الرسم على سجلات المغزل المُتحقق منها وليس المقاعد المباعة. المراقبة عن بُعد، المُمكنة بالقياس عن بُعد الآمن، تدع فرق الخدمة تعديل الاستراتيجيات طوال الليل، مقدمة تحسناً مستمراً دون زيارات المصانع. يظل التدريب المجموعة الفرعية للخدمات الأسرع نمواً. لا تستطيع خطوط النوبات المتعددة تحمل جلسات فصول دراسية لمدة أسبوع، لذا تقدم وحدات التعلم المجهري داخل واجهة التصنيع بمساعدة الحاسوب فيديوهات 5 دقائق مفتوحة على مسار الأداة المعروض حالياً على الشاشة، مقللة احتكاك التطوير. تغوص الارتباطات الاستشارية في التثبيت وكيمياء سائل التبريد واختيار الإدراج، مثبتة أن تحسين التصنيع بمساعدة الحاسوب الحديث متعدد التخصصات. مع تناقص هوامش الترخيص، يعتمد الموردون على طبقة الخدمة هذه لدعم استثمار البحث والتطوير، مدعمين التطور طويل الأجل لصناعة التصنيع بمساعدة الحاسوب.

حزم خدمة الأجهزة تظهر أيضاً. صانعو الآلات المختلطة يشاركون مع موردي التصنيع بمساعدة الحاسوب لتعبئة معالجات ما بعد ومراقبة التآكل وتحليلات الصيانة التنبؤية في رسوم الآلة كخدمة الشهرية. هذا التعبئة يغلق ولاء النظام البيئي وينعم التدفق النقدي لكلا الطرفين. وبالتالي، يرى سوق التصنيع بمساعدة الحاسوب خطوط ضبابية بين بيوت البرمجيات وشركات تصنيع الآلات الأصلية وموردي الأدوات، جميعهم يتنافسون لامتلاك تيار الإيراد القائم على الاستخدام.

حسب عملية التصنيع: الإضافي يقلب التسلسلات التقليدية

تظل حصة الطحن البالغة 33.2% آمنة للأجزاء المنشورية المعقدة، إلا أن الترسيب المختلط يهدد بسحب العمل الذي تطلب سابقاً خمسة إعدادات منفصلة. رؤوس مسحوق الليزر أو قوس السلك تبني أشكالاً قريبة من الشبكة تنتهي في تثبيت واحد، منهارة وقت الإنتاجية ومحافظة على مخزون بليت التيتانيوم. تتبنى خطوط الخراطة السبر أثناء العملية حتى روتينات التصنيع بمساعدة الحاسوب الخاصة بها تصحح تلقائياً انحراف القطر من خلال إزاحات مغلقة الحلقة. يستفيد الحفر من خوارزميات تحسين النقر التي تقطع وقت الدورة على ثقوب بعمق 400 مم لمشعبات وقود الطيران. وحدات تجنب التصادم متعددة المحاور تقترح الآن اتجاه رأس الآلة بزيادات ميلي ثانية، مقللة سفر القطع الهوائي بنسبة 15%. كل من هذه المكاسب تعزز مسار سوق التصنيع بمساعدة الحاسوب الإجمالي بإضافة تعقيد قابل للعنونة دون مشتريات آلات جديدة.

الإضافي، مسجل معدل نمو سنوي مركب 10.2%، يجبر مطوري التصنيع بمساعدة الحاسوب على تخزين تاريخ البناء الحجمي جانباً مع مسارات الأدوات التقليدية. ذلك التاريخ يقود لاحقاً استراتيجيات الإصلاح حيث تتلقى شفرات التوربين المتآكلة تكسية إضافية، ثم إعادة تشطيب بـ 5 محاور. مع تطور رؤوس الترسيب، توقع أن أنوية التصنيع بمساعدة الحاسوب تدرج نماذج طاقة متغيرة لإدارة التدرجات المعدنية، مؤكدة أن حجم سوق التصنيع بمساعدة الحاسوب للمنصات المحايدة للعملية من المحتمل أن يتسارع بما يتجاوز التوقعات الحالية.

التحليل الجغرافي

تؤكد حصة آسيا والمحيط الهادئ البالغة 47.1% قوتها التصنيعية، إلا أن المنطقة لا تزال تصارع تجزئة بروتوكول التحكم الرقمي التي تعقد قابلية التشغيل البيني التوصيل والتشغيل. السياسة الصينية تفضل خوارزميات التصنيع بمساعدة الحاسوب المحلية المرتبطة بوحدات التحكم المحلية، محفزة نظم بيئية متوازية يجب على الموردين العالميين جسرها من خلال معالجات ما بعد ثنائية اللغة ومكتبات أدوات API مفتوحة. صانعو الآلات اليابانيون يدمجون التصنيع بمساعدة الحاسوب مباشرة في برامج التحكم الثابتة، مقصرين أوقات تحميل مسار الأداة لكن حاجزين العملاء في مجموعات ملكية. مخططات الحافز المرتبط بالإنتاج في الهند تدعم تراخيص التصنيع بمساعدة الحاسوب إذا ربطت بتطوير مهارات القوى العاملة، مانحة الموردين موطئ قدم في سوق وسطية ناشئة يمكن أن تنافس العمالقة التقليديين بحلول عام 2030.

يقود المستخدمون في أمريكا الشمالية في تبني السحابة، جزئياً لأن قانون CHIPS يوجه 52 مليار دولار أمريكي إلى مرافق إقليمية تتطلب برمجة موزعة قبل اكتمال القدرة من الطوب والملاط. تؤيد أوروبا التصنيع الموفر للطاقة، مفروضة أهداف تقليل الهواء المضغوط وإعادة استخدام الأدوات تمذجها الآن محاكيات استراتيجية التصنيع بمساعدة الحاسوب بالكيلوواط ساعة لكل جزء. تضيف قواعد سيادة البيانات احتكاكاً، لكن موردي المستوى الأول يقبلون بحيرات البيانات المحلية مقابل خوارزميات التحسين عبر المصانع. هذه الفروق الإقليمية تضمن أن سوق التصنيع بمساعدة الحاسوب يحافظ على التنويع الواسع، وسادة ضد التراجعات المحلية.

المشهد التنافسي

يستفيد المستوى الأعلى من السوق، Autodesk وSiemens Digital Industries وDassault Systèmes، من مجموعات CAD-CAM-CAE من طرف إلى طرف تدمج المحاكاة وتحليلات حياة الأدوات ومراقبة الآلة داخل ترخيص واحد. حقق قطاع Make في Autodesk 176 مليون دولار أمريكي في الربع الرابع من السنة المالية 2025، قفزة 28% عن العام السابق، مما يثبت جذب العروض السحابية المدمجة. تكمل Siemens مجموعة NX بوكلاء الأجهزة الطرفية التي تدفق منحنيات تحميل المغزل إلى MindSphere للمقارنة المعيارية على مستوى الأسطول، مما يمنحها ميزة إنترنت الأشياء الصناعي. ارتفاع إيراد 3DEXPERIENCE لـ Dassault Systèmes بنسبة 22% في عام 2024 يعكس الطلب من شركات تصنيع الإلكترونيات الأصلية التي تسعى للخيوط الرقمية الموحدة عبر مصانع الدوائر المطبوعة والميكانيكية.

المتخصص في السوق المتوسطة Mastercam، المستحوذ عليها من Sandvik في عام 2024، يحتفظ بالهيمنة في ورش العمل الصغيرة إلى المتوسطة. تضيف نسخة 2026 التعرف على الميزات بمساعدة الذكاء الاصطناعي الذي يقطع وقت البرمجة بنسبة 30%، قدرة حيوية حيث قلة من المبرمجين يتعاملون مع أشكال الأجزاء المتنوعة. تركز Hexagon على أنظمة تدريب التوأم الرقمي، شراكة مع Safran Aircraft Engines لتقليل وقت إدماج الخراطين بنسبة 40%، معززة المنافسة المتمركزة على الخدمات. FreeCAD وغيرها من المسارات مفتوحة المصدر تنقض وظائف المستوى المبتدئ، مجبرة الموردين التجاريين على إطلاق مستويات اشتراك منخفضة السعر لكن تعبئة وحدات إضافية متقدمة للدفاع عن الهوامش. إجمالاً، تعتمد المنافسة على مدى سرعة الموردين في دمج التحليلات التنبؤية مع الأتمتة سهلة الاستخدام دون التضحية بإلغاء الإنسان، توازن يحدد ثقة العملاء.

قادة صناعة التصنيع بمساعدة الحاسوب

-

Autodesk Inc.

-

Siemens Digital Industries Software

-

Dassault Systèmes SE

-

Hexagon AB

-

CNC Software LLC (Mastercam)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: استحوذت Siemens Digital Industries Software على DownStream Technologies، معززة محفظة التصنيع بمساعدة الحاسوب للدوائر المطبوعة مع CAM350 لخدمة منتجي الإلكترونيات من الشركات الصغيرة والمتوسطة.

- مارس 2025: وسعت Mastercam بصمتها بشراء Barefoot CNC وCAD/CAM Solutions وCamTech Engineering Services وتقنية المسبار CIMCO، زائدة استحواذات 2025 إلى ثمانية.

- فبراير 2025: عينت Mastercam Russ Bukowski كرئيس مؤقت واستحوذت على FASTech Inc. لتعميق تغطية الخدمة في الغرب الأوسط.

- يناير 2025: كشفت Mastercam النسخة 2026، مضيفة التعرف على الميزات المدفوع بالذكاء الاصطناعي وواجهة Solid-Hole ثلاثية الألواح لتبسيط برمجة الثقوب المعقدة.

نطاق تقرير السوق العالمي للتصنيع بمساعدة الحاسوب

يستخدم التصنيع بمساعدة الحاسوب (CAM) البرمجيات والآلات المتحكم فيها حاسوبياً لأتمتة عمليات التصنيع. تساعد برمجيات التصنيع بمساعدة الحاسوب المهندسين والمعماريين والمصممين في التصنيع والتصميم للأشياء. تختلف أنظمة التصنيع بمساعدة الحاسوب عن أشكال التحكم الرقمي (NC) حيث البيانات الهندسية مشفرة ميكانيكياً. الطيران وأشباه الموصلات هي بعض الصناعات عالية التقنية التي ريادة النمذجة الحاسوبية لاختبار المنتجات.

سوق التصنيع بمساعدة الحاسوب مُقسم حسب نموذج النشر (محلي، سحابي)، وصناعة المستخدم النهائي (الطيران والدفاع، والسيارات، والطبية، والطاقة والمرافق، وصناعات المستخدمين النهائيين الأخرى) والجغرافيا (أمريكا الشمالية (الولايات المتحدة، كندا)، وأوروبا (ألمانيا، سويسرا، إسبانيا، النمسا، بلجيكا، هولندا، المملكة المتحدة، فرنسا، إيطاليا، السويد، بولندا، بقية أوروبا)، وآسيا والمحيط الهادئ (الصين، اليابان، كوريا الجنوبية، الهند، بقية آسيا والمحيط الهادئ)، والشرق الأوسط وأفريقيا (الإمارات العربية المتحدة، المملكة العربية السعودية، جنوب أفريقيا، بقية الشرق الأوسط وأفريقيا)، وأمريكا اللاتينية (البرازيل، المكسيك، بقية أمريكا اللاتينية)).

أحجام السوق والتوقعات مقدمة بالقيمة (دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| محلي |

| سحابي |

| الطيران والدفاع |

| السيارات |

| الأجهزة الطبية |

| الطاقة والمرافق |

| الإلكترونيات وأشباه الموصلات |

| الآلات الصناعية |

| البرمجيات |

| الخدمات |

| الطحن |

| الخراطة |

| الحفر |

| متعدد المحاور / 5 محاور |

| التصنيع الإضافي |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| جنوب شرق آسيا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| مصر | ||

| بقية أفريقيا | ||

| حسب نموذج النشر | محلي | ||

| سحابي | |||

| حسب صناعة المستخدم النهائي | الطيران والدفاع | ||

| السيارات | |||

| الأجهزة الطبية | |||

| الطاقة والمرافق | |||

| الإلكترونيات وأشباه الموصلات | |||

| الآلات الصناعية | |||

| حسب المكون | البرمجيات | ||

| الخدمات | |||

| حسب عملية التصنيع | الطحن | ||

| الخراطة | |||

| الحفر | |||

| متعدد المحاور / 5 محاور | |||

| التصنيع الإضافي | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| روسيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| جنوب شرق آسيا | |||

| بقية آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| مصر | |||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجاب عنها في التقرير

ما مدى سرعة نمو النشر السحابي داخل التصنيع بمساعدة الحاسوب؟

من المتوقع أن تنمو حلول التصنيع بمساعدة الحاسوب السحابية بمعدل نمو سنوي مركب قدره 10.9% حتى عام 2030، متفوقة على السوق الإجمالي حيث تتطلب شركات الطيران والإلكترونيات التعاون العالمي في الوقت الفعلي.

أي قطاع ينفق حالياً الأكثر على برمجيات التصنيع بمساعدة الحاسوب؟

يمثل قطاع السيارات 36.2% من إيرادات 2024، رغم أن الإنفاق يتحول من تصنيع المحركات إلى عمليات أغلفة البطاريات والصب العملاق.

ما هو أكبر محرك تقني وراء تبني التصنيع المختلط؟

القدرة على ترسيب المواد فقط حيث هناك حاجة وإنهاؤها في إعداد واحد تقطع نفايات المواد بنسبة تصل إلى 40% وتضغط أوقات الدورة بنسبة 25-30%.

لماذا تتوسع الخدمات أسرع من مبيعات البرمجيات؟

يريد المصنعون عقود قائمة على النتائج حيث يضمن الموردون تحسينات وقت الدورة أو الجودة، دافعين الخدمات إلى معدل نمو سنوي مركب قدره 10.1% حتى عام 2030.

آخر تحديث للصفحة في: