حجم وحصة سوق التأمين على السيارات في الصين

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

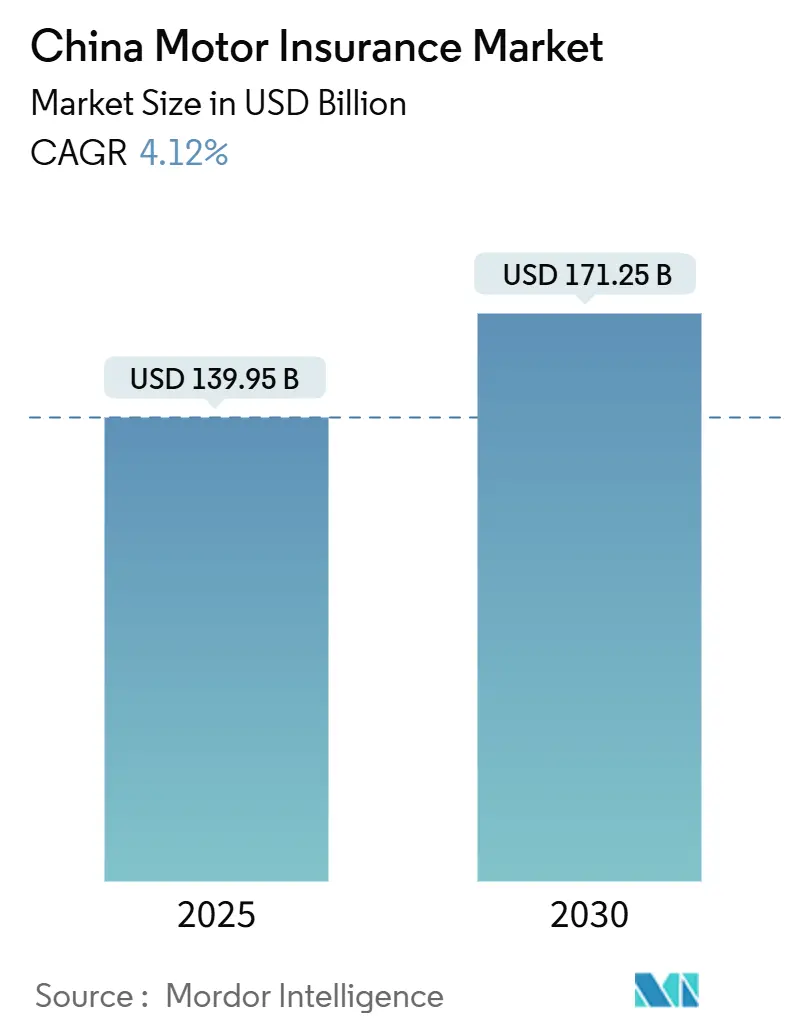

| حجم السوق (2025) | 139.95 مليار دولار أمريكي |

| حجم السوق (2030) | 171.25 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.12% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التأمين على السيارات في الصين بواسطة موردور إنتليجنس

بلغ حجم سوق التأمين على السيارات في الصين 139.95 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 171.25 مليار دولار أمريكي بحلول 2030، مما يمثل معدل نمو سنوي مركب ثابت قدره 4.12%. يشهد سوق التأمين على السيارات في الصين نموًا متواضعًا في الإيرادات الإجمالية، إلا أن ديناميكياته الداخلية تتطور بسرعة. تتوسع الأقساط، مدفوعة بالارتفاع في مركبات الطاقة الجديدة، وهو قطاع ينمو بمعدل سنوي مثير للإعجاب قدره 12.5%. معدل النمو هذا يتفوق بشكل كبير على السوق الإجمالي، حيث تمثل مركبات الطاقة الجديدة الآن 11.5% من إجمالي الأقساط. صعود التوزيع الرقمي يعيد تشكيل هيكل التكلفة. المنصات التي تبيع مباشرة للمستهلكين، ومجمعات الإنترنت، وقنوات البيع المدمجة تكتسب زخمًا، مما يقلل من الميزة التكلفة التقليدية التي كان يتمتع بها الوكلاء سابقًا. الاتجاهات الإقليمية تتباعد، بينما تستمر شرق الصين في الريادة في حجم الأقساط، فهي تظهر علامات التشبع. في المقابل، تبرز شمال غرب الصين كمنطقة نمو قوي، تحقق معدل نمو سنوي قدره 10.1%، مدعومة بمشاريع البنية التحتية والإعانات الريفية. بعد إصلاحات التسعير في 2020، اشتدت المنافسة. بحلول 2024، أمنت شركات التأمين الثلاث الكبرى، PICC وبينج آن والصين الهادئ، حصة مهيمنة من أرباح الاكتتاب، مما يبرز اتساع فجوات الأداء.

النتائج الرئيسية للتقرير

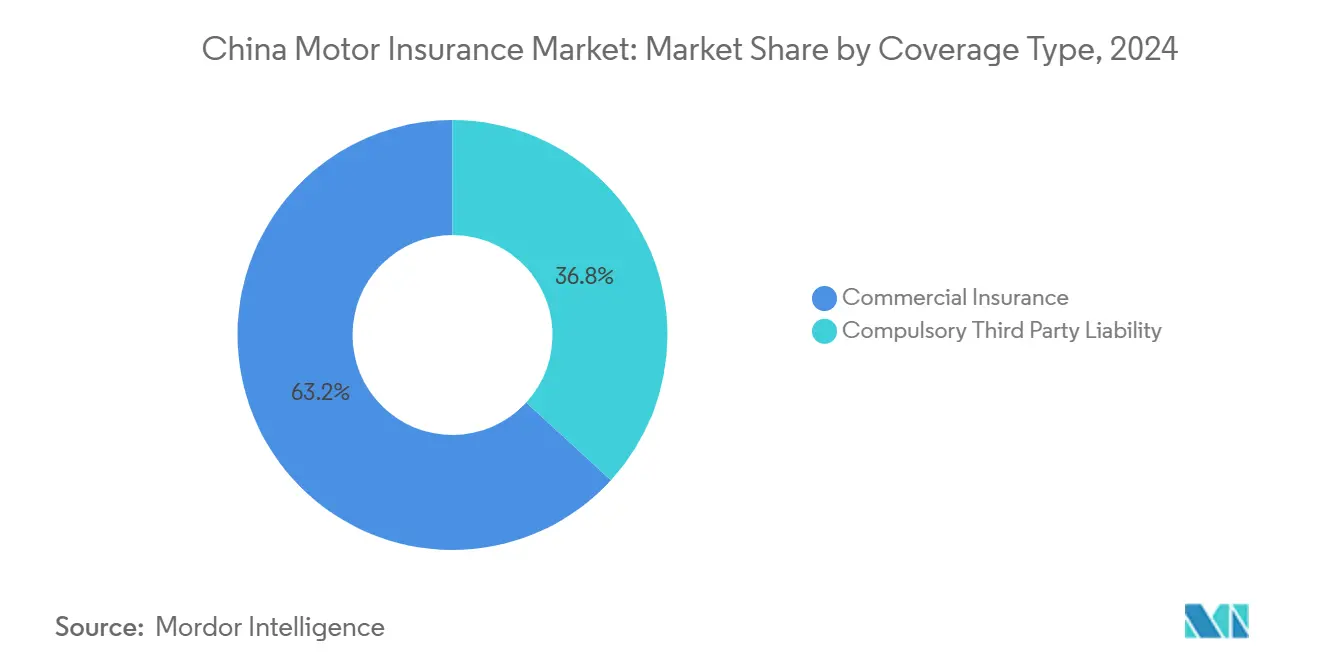

- حسب نوع التغطية، قاد التأمين التجاري على السيارات بنسبة 63.2% من حصة سوق التأمين على السيارات في الصين في 2024، بينما من المتوقع أن يتوسع CTPL بمعدل نمو سنوي مركب قدره 11.82% حتى 2030.

- حسب نوع المركبة، استحوذت مركبات الطاقة الجديدة على حصة 11.5% من حجم سوق التأمين على السيارات في الصين في 2025 وتتقدم بمعدل نمو سنوي مركب قدره 12.51% خلال 2025-2030.

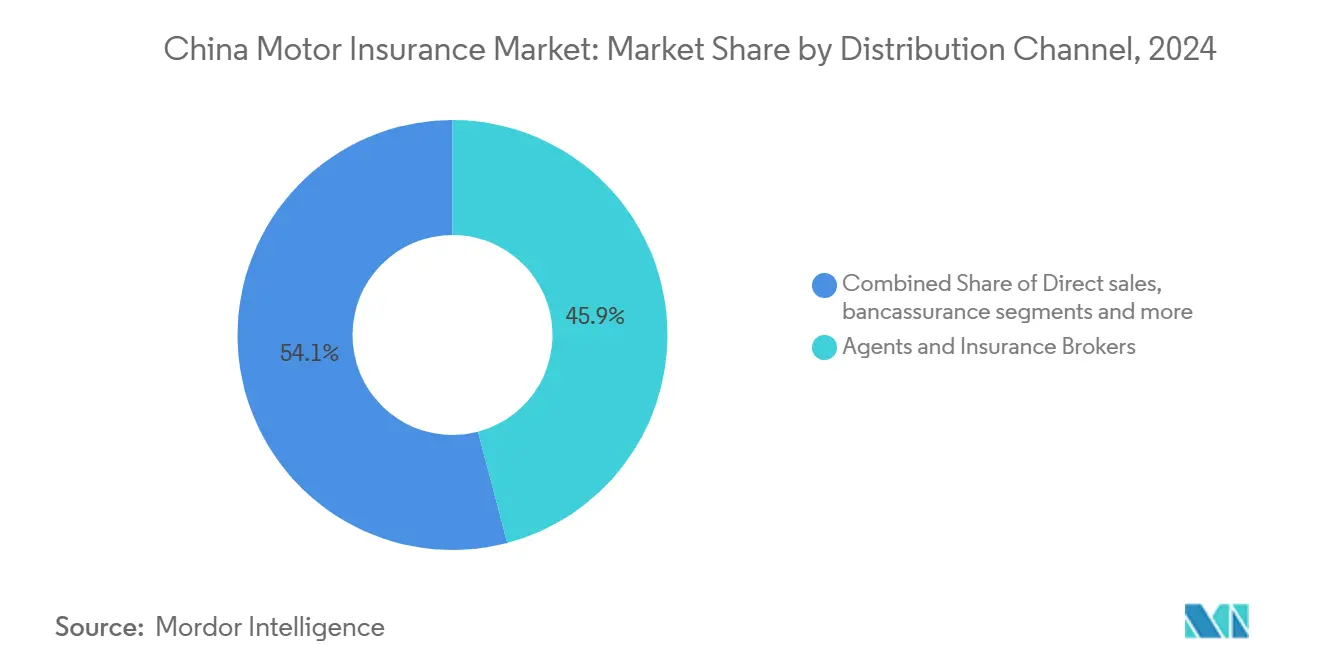

- حسب قناة التوزيع، استحوذ الوكلاء والوسطاء على 45.9% من الأقساط المكتتبة في 2024، بينما سجلت مجمعات الإنترنت والنماذج المدمجة أسرع نمو بمعدل نمو سنوي مركب قدره 14.22%.

- حسب الجغرافيا، ساهمت شرق الصين بنسبة 28.2% من الإيرادات في 2024؛ شمال غرب الصين مهيأة للنمو الأسرع بمعدل نمو سنوي مركب قدره 10.11% حتى 2030.

اتجاهات ورؤى سوق التأمين على السيارات في الصين

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| النمو المتفجر لمركبات الطاقة الجديدة يرفع مجموعة الأقساط عالية القيمة | +1.8% | وطني؛ مركز في شرق ووسط جنوب الصين | المدى المتوسط (2-4 سنوات) |

| إلغاء القيود على السياسات الحركية عبر الإنترنت يعزز اعتماد B2C | +0.9% | وطني؛ اعتماد مبكر في شرق الصين | المدى القصير (≤ سنتان) |

| برامج UBI القائمة على التيليماتيك محفزة بإرشادات المركبات المتصلة | +0.7% | شرق ووسط جنوب وشمال الصين | المدى المتوسط (2-4 سنوات) |

| توسع حديقة السيارات في المدن من المستوى 3 و4 عبر برنامج الإعانات الريفية | +1.2% | شمال غرب وجنوب غرب وشمال شرق الصين | المدى المتوسط (2-4 سنوات) |

| الرقمنة التجارية للأساطيل من طلب لوجستيات التجارة الإلكترونية | +0.6% | وطني؛ مركز على مراكز اللوجستيات | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

النمو المتفجر لمركبات الطاقة الجديدة (NEVs) يرفع مجموعة الأقساط عالية القيمة

يخضع مشهد التأمين على السيارات في الصين لتحول، مدفوع بالاعتماد السريع على مركبات الطاقة الجديدة (NEVs). في 2023، تم بيع 8.1 مليون مركبة طاقة جديدة، مما يمثل ما يقرب من 60% من تسجيلات السيارات الكهربائية العالمية[1]AM Best, "China's New Energy Vehicle Growth Transforms the Country's Motor Insurance Market," news.ambest.com. بحلول 2024، شكلت مركبات الطاقة الجديدة أكثر من نصف جميع تسجيلات السيارات الجديدة في الصين. نظرًا لإصلاحات البطاريات المكلفة والمكونات المتخصصة، تجذب مركبات الطاقة الجديدة أقساطًا بقيمة 4,003 يوان صيني، متفوقة بشكل كبير على 2,209 يوان صيني للسيارات التقليدية. هذا الاتجاه يضخم القيمة الإجمالية لمجموعة المخاطر المؤمن عليها، مما يؤدي إلى ارتفاع متوسط المطالبات. شركات التأمين، التي تواجه ضغطًا لإعادة تصميم نماذج التسعير مع بيانات الخسائر التاريخية الشحيحة، تلاحظ أن السياسات المتعلقة بمركبات الطاقة الجديدة لها نسب خسائر أعلى بـ 10-20 نقطة من المركبات التقليدية[2]International Energy Agency, "Trends in Electric Cars - Global EV Outlook 2024," iea.org. شركات التأمين التي تسخر قدرات الاكتتاب المتقدمة المعتمدة على البيانات تقف على أعتاب الاستفادة من هذا التحول الهيكلي، محققة نمو أقساط مستدام.

إلغاء القيود على السياسات الحركية عبر الإنترنت يعزز اعتماد المبيعات المباشرة للمستهلك

في 2020، أصلحت الصين لوائحها، رافعة القيود التعريفية الإجبارية. هذا التغيير مكّن شركات التأمين من اعتماد تسعير مرن وتسويق السياسات مباشرة عبر المنصات الرقمية[3]Swiss Re, "China's motor insurance reforms: a global view," swissre.com. نتيجة لذلك، برزت جهات فاعلة رقمية أصلية مثل ZhongAn، تصنع سياسات مايكرو مصممة لشرائح عملاء متخصصة. كما تمكنت من تقليل نسب مصاريف التوزيع من حوالي 25% إلى ما يقرب من 10%. هذه التوفيرات في التكلفة تمكن من تسعير أكثر تنافسية، مما يدفع قبول أسرع لمنصات المبيعات المباشرة للمستهلك (D2C). ومع ذلك، مع تكثف المنافسة السعرية، يتم ضغط الهوامش، مما يؤدي إلى توحيد بين الجهات الأصغر الأقل كفاءة.

برامج UBI القائمة على التيليماتيك محفزة بإرشادات المركبات المتصلة

في الصين، يرتفع التأمين القائم على الاستخدام (UBI) المدفوع بالتيليماتيك، مدعوم بلوائح جديدة للمركبات المتصلة توضح ملكية البيانات وموافقة المستخدم. كجهة فاعلة مهيمنة في المنطقة، الصين مهيأة لتلعب دورًا محوريًا في سوق UBI في آسيا والمحيط الهادئ، المتوقع أن يتوسع بمعدل نمو سنوي مركب قوي قدره 24% حتى 2032. شركات التأمين الكبرى، بما في ذلك PICC، في المقدمة، تطلق مبادرات مثل "Lubao" بالتعاون مع Tencent. هذه البرامج تستفيد من أجهزة ما بعد البيع لمراقبة عادات القيادة، تقدم خصومات تصل إلى 30% للسائقين الآمنين. رغم وعد التسعير المصمم وإدارة المخاطر المحسنة، العقبات مثل توحيد البيانات والامتثال التنظيمي تبطئ زخم الاعتماد الواسع النطاق.

توسع حديقة السيارات في المدن من المستوى 3 و4 عبر برنامج إعانة المركبات الريفية

في مدن المستوى الثالث والرابع، تشهد ملكية المركبات ارتفاعًا سريعًا، تحقق معدلات نمو سنوية 15-20%. هذا النمو يتفوق بشكل كبير على الزيادة 3-5% المشاهدة في أسواق المستوى الأول. يدفع هذا الزخم الإعانات الحكومية، التي تقدم تخفيضات تصل إلى 10,000 يوان صيني على مشتريات المركبات الجديدة. هذه الحوافز تعزز حديقة السيارات المؤمن عليها في مناطق كانت أقل اختراقًا سابقًا. مع اقتراب ملكية المركبات في هذه المناطق من تلك الموجودة في المراكز الحضرية، تجد شركات التأمين نفسها تستفيد من مجمعات أقساط لم تُستكشف سابقًا، مواجهة منافسة قليلة من الجهات المؤسسة. ومع ذلك، تلوح التحديات؛ متوسط الأقساط أصغر، البنية التحتية للإصلاح تبقى غير مطورة، ومخاطر الاحتيال مرتفعة. للتنقل في هذه العقبات وضمان الربحية، يجب على شركات التأمين التمحور، صياغة منتجات فعالة التكلفة واحتضان حلول المطالبات الرقمية أولاً.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| خسائر الاكتتاب في محافظ السيارات الكهربائية بسبب تكاليف إصلاح البطاريات | −0.8% | وطني؛ الأعلى في شرق الصين | المدى القصير (≤ سنتان) |

| تكثيف المنافسة السعرية بعد إلغاء التعرفة | −1.1% | وطني | المدى المتوسط (2-4 سنوات) |

| التحول النمطي للنقل العام في المدن الكبرى يقلص المجموعة الخاصة | −0.5% | بكين، شانغهاي، مدن كبرى أخرى | المدى الطويل (≥ 4 سنوات) |

| ارتفاع في حلقات المطالبات الاحتيالية تستغل القنوات الرقمية | −0.7% | وطني | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

خسائر الاكتتاب في محافظ السيارات الكهربائية بسبب تكاليف إصلاح البطاريات

التكلفة العالية لاستبدال البطارية، التي غالبًا ما تتجاوز 100,000 يوان صيني، تدفع متوسط شدة المطالبات لمركبات الطاقة الجديدة أعلى بـ 30-40% من تلك الخاصة بمركبات البنزين، مما يؤدي إلى نسب خسائر مرتفعة هيكليًا في المدى القريب. ضغط الربحية هذا يشكل تحديًا خاصًا لشركات التأمين الأصغر، العديد منها يستجيب بإضافة رسوم إضافية لمركبات الطاقة الجديدة أو استبعاد تغطيات معينة كليًا. في المقابل، تحاول شركات التأمين الأكبر تعويض هذه المخاطر بالتفاوض على خصومات الإصلاح مع مصنعي السيارات والاستثمار في تدريب مقيمي المطالبات المتخصصين. ومع ذلك، الضغط الإجمالي على هوامش الاكتتاب يحد من وتيرة توسع سياسات مركبات الطاقة الجديدة المربحة.

تكثيف المنافسة السعرية بعد إلغاء التعرفة

في 2024، بعد رفع ضوابط التعرفة، شهدت متوسط أقساط التأمين على السيارات انخفاضًا بنسبة 15-20%، مع توفر سياسات معينة الآن بأقل من 2,000 يوان صيني. خلال فترات التجديد، تؤدي الضغوط التنافسية المرتفعة إلى خصومات واسعة النطاق، مما يضيق بدوره هوامش الاكتتاب بشكل كبير. استراتيجية التسعير العدوانية هذه لفتت انتباه الجهات التنظيمية، التي تراقب مؤشرات الملاءة المالية. السلطات ألمحت إلى تدخلات محتملة، مثل فرض متطلبات رأسمالية أو إرشادات تسعير، إذا استمرت هذه التكتيكات السعرية غير المستدامة.

تحليل القطاعات

حسب نوع التغطية: CTPL يكتسب زخمًا رغم الهيمنة التجارية

أنتج التأمين التجاري على السيارات 63.2% من الأقساط المكتتبة الإجمالية في 2024، إلا أن مسؤولية الطرف الثالث الإجبارية في طريقها للنمو بشكل أسرع بمعدل نمو سنوي مركب قدره 11.82% حتى 2030. حجم سوق التأمين على السيارات في الصين لـ CTPL وحده متوقع أن يرتفع جنبًا إلى جنب مع الإنفاذ الأكثر صرامة في الولايات القضائية ذات المستوى الأدنى وحدود الإصابة الجسدية الأعلى. بالتوازي، يمزج الابتكار في المنتجات CTPL مع إضافات تجارية معيارية، مما يمنح السائقين الحساسين للتكلفة مرونة دون التضحية بالحماية الأساسية.

تحرير الأسعار يوسع الفجوة بين نسب خسائر CTPL للجهات الفاعلة، محفزًا الشركات الذكية في البيانات على تحسين تقسيم المخاطر. المنصات الرقمية تتفوق في البيع المتقاطع للتأييدات التجارية لمشتري CTPL باستخدام التحليلات السلوكية التي تقترح خدمات مسامحة الحوادث أو المساعدة على الطريق عند الدفع. مع مرور الوقت، من المرجح أن تنتقل حصة أعلى من السياسات إلى حزم هجينة متوسطة السعر، مما يرسخ دور CTPL كمنتج بوابة داخل سوق التأمين على السيارات الأوسع في الصين.

حسب نوع المركبة: مركبات الطاقة الجديدة تعيد تعريف ملامح المخاطر والأقساط

احتفظت سيارات الركاب بـ 68% من الأقساط في 2024، إلا أن اختراق مركبات الطاقة الجديدة هو الموضوع التحويلي. ارتفعت أقساط مركبات الطاقة الجديدة ستة أضعاف في خمس سنوات، رافعة شريحتها من حجم سوق التأمين على السيارات في الصين إلى 11.5% في 2025. الإعانات، الإعفاء الضريبي، وتوسيع شبكات الشحن تدفع القطاع. الجهات الفاعلة تصنع جداول استهلاك خاصة بالبطاريات وتقدم بدلات مركبات الاستبدال لتعكس دورات الإصلاح الأطول.

الشاحنات والحافلات التجارية تساهم بحصة أصغر لكن تظهر شدة مطالبات متقلبة بسبب تعرض الكيلومترات الطويلة. الحافلات المكهربة شكلت ما يقرب من 70% من المبيعات العالمية في 2024، مما يجبر مكتتبي التأمين على إعادة تقييم مخاطر الكوارث الإجمالية مثل حرائق المستودعات. تغطيات ذات العجلتين والتنقل المايكرو، المرتبة غالبًا عبر تطبيقات السوبر، تروق لساعي اقتصاد العمالة المؤقتة الباحثين عن حماية عند الطلب ومتوقعة أن تحقق نمو رقمين مزدوجين مع تشديد سياسات الازدحام الحضري.

حسب قناة التوزيع: المنصات الرقمية تتحدى الهيمنة التقليدية

الوكلاء والوسطاء ما زالوا ينشؤون 46% من الأقساط في 2024، مستفيدين من الشبكات الشخصية للاحتفاظ بالتجديد. ومع ذلك تتوسع مجمعات الإنترنت والقنوات المدمجة بمعدل نمو سنوي مركب قدره 14.2%، تستحوذ تدريجيًا على حصة في سوق التأمين على السيارات في الصين. مصنعو مركبات الطاقة الجديدة مثل NIO وBYD يدمجون التأمين في نقطة البيع، مستغلين بيانات التيليماتيك الاحتكارية التي تحسن اختيار المخاطر.

بوابات الكاتب المباشر وأذرع التأمين المصرفي تتوسع أيضًا، مساعدة ببحيرات البيانات الموحدة التي تقلل تكاليف الاستحواذ وتمكن التسعير الفوري. بحلول 2030، المنتجات المدمجة وحدها يمكن أن توزع 237.0 مليار دولار أمريكي في الأقساط، مما يعيد توازن اقتصاديات القنوات بشكل كبير. الوسطاء التقليديون يستجيبون بتجميع خدمات القيمة المضافة ما بعد الحادث والشراكة مع الأسواق الرقمية للاحتفاظ بالصلة داخل سوق التأمين على السيارات المتطور في الصين.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

ساهمت شرق الصين بـ 28% من الأقساط في 2024، مما يعكس ملكية المركبات الكثيفة، والدخل المتاح المرتفع، وأنظمة الإصلاح المتقدمة. مركبات الطاقة الجديدة تشكل أكثر من 40% من التسجيلات الجديدة في شانغهاي، مما يزيد الحاجة للمنتجات المتخصصة وخبرة المطالبات. الشدة التنافسية الأعلى هنا، ومعظم النشر التجريبي لفرز المطالبات القائم على الذكاء الاصطناعي يحدث في هذه المنطقة قبل الطرح على مستوى البلاد.

شمال غرب الصين، بدءًا من قاعدة أقل، تسجل معدل نمو سنوي مركب قدره 10.1% حتى 2030 مع تعزيز مبادرة الإعانة الريفية لملكية المركبات للمرة الأولى. توسيع شبكات الطرق وممرات التجارة الإلكترونية العابرة للحدود تدفع امتصاص الأساطيل التجارية. ومع ذلك، انخفاض متوسط الأقساط لكل وثيقة ومرافق الإصلاح المتناثرة تضخم التكاليف التشغيلية، مما يدفع شركات التأمين للاعتماد على وحدات مقيم الخسائر المتنقلة وتطبيقات التفتيش القائمة على السحابة.

وسط جنوب الصين توازن بين المتروبوليات الناضجة مثل قوانغتشو مع ممرات النمو في المحافظات المجاورة. مجموعات التصنيع تولد طلبًا على تغطية الشحن والأساطيل، بينما سوق المستهلك يعكس المتوسطات الوطنية في الاختراق. المناطق الصناعية الشمالية الشرقية تعتمد على تغطيات الشاحنات الثقيلة المرتبطة بسلسلة توريد الفحم والصلب، بينما اقتصاديات السياحة الجنوبية الغربية ترى طلبًا متزايدًا على منتجات التأمين قصيرة الأجل للإيجار والتنقل المايكرو. مدن الشمال الكبرى تسعى لكبح الازدحام، مما يدفع شركات التأمين نحو مسؤولية النقل العام، مشاركة الرحلات، وقطاعات التنقل المشترك للتعويض عن تقلص مجمعات السيارات الخاصة. هذه الأنماط المتباعدة تؤكد ضرورة تكتيكات الاكتتاب والتوزيع الخاصة بالمنطقة عبر سوق التأمين على السيارات في الصين.

المشهد التنافسي

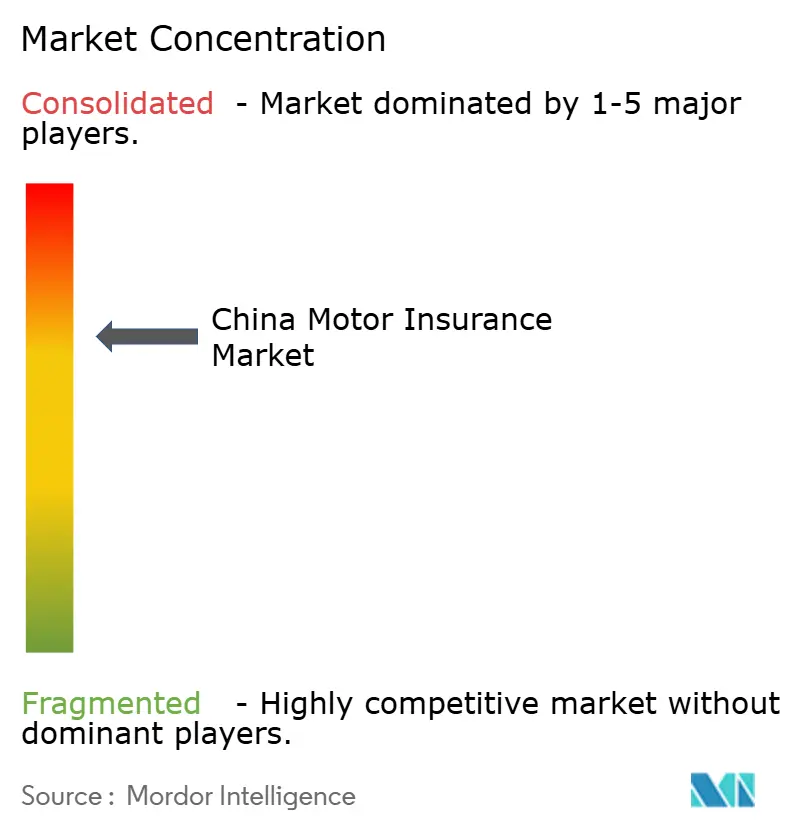

الجهات الفاعلة الثلاث الأولى PICC Property & Casualty Co., Ltd وPing An Property & Casualty Insurance Co وChina Pacific Property Insurance Co. (CPIC P/C) تحتفظ بأغلبية الأقساط المكتتبة، مما يترجم إلى مزايا حجم واضحة ويمكنها من الاستحواذ على 104% من ربح الاكتتاب القطاعي في 2024. تنشر محركات ذكاء اصطناعي احتكارية لتسجيل عروض الأسعار، وضع علامات الاحتيال، والتقييم الآلي للأضرار؛ أداة Ping An القائمة على الصور تقصر حل المطالبات من ساعات إلى دقائق. الجهات الفاعلة متوسطة المستوى تسعى لتحالفات دفاعية، تمول مشتركة تبادلات البيانات التي تثري النماذج الاكتوارية بينما تتشارك تكاليف البنية التحتية. السوق مركز في بيئة ديناميكية تنافسيًا.

الاضطراب يبرز الآن من خارج دوائر التأمين التقليدي. مصنعو مركبات الطاقة الجديدة يطلقون مكتتبي تأمين تابعين يجمعون التمويل وخدمة ما بعد البيع والتغطية. ذراع الوساطة التابع لـ NIO يوضح النموذج، مستخدمًا التيليماتيك المحببة لتقسيم المخاطر والسعر بتنافسية. تتجمعات التكنولوجيا مثل Xiaomi تدخل المجال بعروض أصلية للتطبيق تدمج تحليلات السلوك القيادي عبر نظام أجهزتها البيئي، مما يزيد الضغط على الحاليين في تجربة العملاء.

التمايز الاستراتيجي يعتمد بشكل متزايد على البيانات. الجهات الفاعلة القادرة على استيعاب تيليماتيك OEM، آثار استخدام الجوال، وتغذيات أجهزة استشعار ورش الإصلاح يمكنها معايرة الأقساط بدقة أعلى، فتح الربح في بيئة معدلات منخفضة. النوافذ البيضاء تكمن في التنقل المايكرو، تغطية السيارات العابرة للحدود، وخدمات مخاطر الأساطيل المدمجة، كل منها مخدومة حاليًا أقل من إمكانات النمو. خلال أفق التوقعات، الانفتاح التنظيمي لرأسمال جديد والإصلاحات المستمرة حول الملاءة المالية قد تسهل اختراقات متحد انتقائية، رغم أن القادة الراسخين يبقون في موقع متقدم بحجم التشغيل، ثقة العلامة التجارية، وقواعد العملاء التابعة في سوق التأمين على السيارات في الصين.

قادة صناعة التأمين على السيارات في الصين

-

شركة PICC للممتلكات والحوادث المحدودة

-

شركة بينج آن للممتلكات والتأمين ضد الحوادث

-

شركة الصين الهادئ للتأمين على الممتلكات

-

شركة الصين المتحدة للتأمين على الممتلكات

-

AXA تيان بينغ للممتلكات والحوادث

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- مايو 2025: قدمت Xiaomi "تأمين القيادة الذكية"، مستفيدة من نظام أجهزتها المتصلة البيئي ومحركات الذكاء الاصطناعي لتخصيص الأسعار حسب أنماط القيادة الفردية

- مارس 2025: نشرت China Taiping Insurance Holdings ارتفاع إيرادات خط السيارات بنسبة 2.8% لعام 2024 وأبرزت القيادة في تغطية المركبات العابرة للحدود داخل منطقة الخليج الكبرى

- يناير 2025: أفادت AM Best أن أقساط مركبات الطاقة الجديدة ارتفعت ستة أضعاف في خمس سنوات، مشيرة إلى رياح أرباح مخالفة مرتبطة بنسب خسائر مرتفعة

- يونيو 2024: تشارك Cheche Group مع NIO Insurance Broker لتبسيط توصيل التأمين الرقمي لمشتري مركبات الطاقة الجديدة

نطاق تقرير سوق التأمين على السيارات في الصين

التأمين على السيارات هو نوع من التأمين يوفر تغطية للمركبات لحمايتها من المسؤوليات المالية المحتملة. وثيقة التأمين هذه تحمي المركبة المؤمن عليها، سواء كانت سيارة أو دراجة نارية، من الأضرار الناجمة عن الحوادث والمخاطر المحتملة الأخرى. يقدم التقرير فحصًا شاملاً لتأمين السيارات في الصين، يشمل تقييم الاقتصاد، نظرة عامة على السوق، تقدير حجم السوق للقطاعات المهمة، تحديد الاتجاهات الناشئة، تحليل ديناميكيات السوق، وملامح الشركات الرئيسية. التأمين على السيارات في الصين مقسم حسب نوع التأمين وقناة التوزيع. أنواع التأمين، مثل التأمين الإجباري ضد مسؤولية السيارات والتأمين التجاري على السيارات، تقسم السوق. السوق مصنف إلى أنواع قنوات توزيع مختلفة، وهي المباشر، الوكيل، الإنترنت، وأخرى. يقدم التقرير أحجام السوق وتوقعات الإيرادات (بالدولار الأمريكي) لجميع هذه القطاعات داخل سوق التأمين على السيارات في الصين.

| مسؤولية الطرف الثالث الإجبارية (CTPL) |

| التأمين التجاري على السيارات |

| مركبات الركاب |

| المركبات التجارية |

| المركبات الكهربائية والهجينة (NEVs) |

| الشاحنات الثقيلة والحافلات |

| الدراجات ذات العجلتين والتنقل المايكرو |

| المبيعات المباشرة (التابعة والرقمية) |

| الوكلاء ووسطاء التأمين |

| التأمين المصرفي / التابعة للتمويل التلقائي |

| مجمعات الإنترنت والمنصات المدمجة |

| أخرى |

| شرق الصين (شانغهاي، جيانغسو، تشجيانغ، آنهوي) |

| وسط جنوب الصين (قوانغدونغ، فوجيان، هاينان، قوانغشي، هونان، هوبي) |

| شمال الصين (بكين، تيانجين، خبي، شانشي، منغوليا الداخلية) |

| شمال شرق الصين (لياونينغ، جيلين، هيلونغجيانغ) |

| جنوب غرب الصين (سيتشوان، تشونغتشينغ، قويتشو، يونان، التبت) |

| شمال غرب الصين (شانشي، قانسو، تشينغهاي، نينغشيا، شينجيانغ) |

| حسب نوع التغطية | مسؤولية الطرف الثالث الإجبارية (CTPL) |

| التأمين التجاري على السيارات | |

| حسب نوع المركبة | مركبات الركاب |

| المركبات التجارية | |

| المركبات الكهربائية والهجينة (NEVs) | |

| الشاحنات الثقيلة والحافلات | |

| الدراجات ذات العجلتين والتنقل المايكرو | |

| حسب قناة التوزيع | المبيعات المباشرة (التابعة والرقمية) |

| الوكلاء ووسطاء التأمين | |

| التأمين المصرفي / التابعة للتمويل التلقائي | |

| مجمعات الإنترنت والمنصات المدمجة | |

| أخرى | |

| حسب المنطقة (الصين) | شرق الصين (شانغهاي، جيانغسو، تشجيانغ، آنهوي) |

| وسط جنوب الصين (قوانغدونغ، فوجيان، هاينان، قوانغشي، هونان، هوبي) | |

| شمال الصين (بكين، تيانجين، خبي، شانشي، منغوليا الداخلية) | |

| شمال شرق الصين (لياونينغ، جيلين، هيلونغجيانغ) | |

| جنوب غرب الصين (سيتشوان، تشونغتشينغ، قويتشو، يونان، التبت) | |

| شمال غرب الصين (شانشي، قانسو، تشينغهاي، نينغشيا، شينجيانغ) |

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم المتوقع لسوق التأمين على السيارات في الصين بحلول 2030؟

من المتوقع أن يصل السوق إلى 171.25 مليار دولار أمريكي بحلول 2030، نامٍ بمعدل نمو سنوي مركب قدره 4.1%.

لماذا أقساط مركبات الطاقة الجديدة أعلى من أقساط المركبات التقليدية

مركبات الطاقة الجديدة تحمل أنظمة بطاريات أكثر تكلفة ومتطلبات إصلاح متخصصة، رافعة متوسط الأقساط إلى 4,003 يوان صيني مقابل 2,209 يوان صيني لمركبات الاحتراق.

كيف أثر إلغاء قيود الأسعار على المنافسة؟

منذ 2020، أشعل إلغاء القيود منافسة تسعير شديدة، دافعًا متوسط الأقساط نحو الانخفاض 15-20% وموحدًا أرباح الاكتتاب بين شركات النقل الثلاث الأولى.

أي قنوات التوزيع تنمو بأسرع وتيرة؟

مجمعات الإنترنت ومنصات التأمين المدمجة تتوسع بمعدل نمو سنوي مركب قدره 14.2%، متفوقة على الوكلاء والوسطاء.

آخر تحديث للصفحة في: