حجم وحصة سوق التصوير بالرنين المغناطيسي في كندا

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

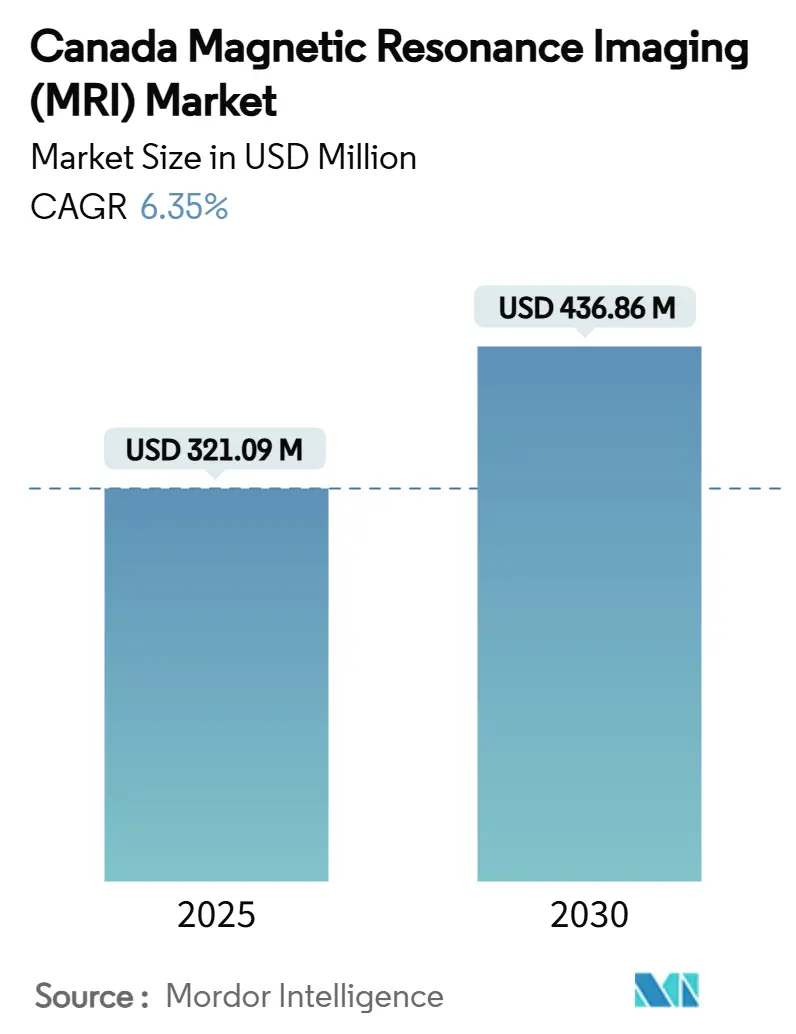

| حجم السوق (2025) | 321.09 مليون دولار أمريكي |

| حجم السوق (2030) | 436.86 مليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.35% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التصوير بالرنين المغناطيسي في كندا من قبل Mordor Intelligence

يبلغ حجم السوق العالمي لأنظمة الرنين المغناطيسي 321.09 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 436.83 مليون دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 6.35%. الطلب المستمر على الماسحات الضوئية عالية المجال وبرامج الحكومة التي تقلل من قوائم انتظار التصوير والاختراقات السريعة في المنصات المحمولة الخالية من الهيليوم تقود أنماط النمو. الموردون الذين يدمجون أجهزة الكشف المعززة كمياً وإعادة البناء بالتعلم الآلي يتمايزون الآن في سرعة التشخيص بدلاً من قوة المغناطيس وحدها، بينما يستخدم مقدمو الرعاية الخارجية هذه القدرات لكسب حجم كان محبوساً في المستشفيات سابقاً. إعادة ترتيب قاعدة الإمدادات نحو تصنيع المغناطيس المحلي وتقنيات التبريد البديلة تقلل من مخاطر الشراء وتوسع المشاركة الجغرافية. بشكل عام، الاستثمار في التصوير الجانبي والماسحات البحثية فائقة المجال وأدوات سير العمل المدعومة بالذكاء الاصطناعي يعزز بشكل جماعي مسار التوسع الصحي لخمس سنوات لسوق أنظمة الرنين المغناطيسي.

النقاط الرئيسية للتقرير

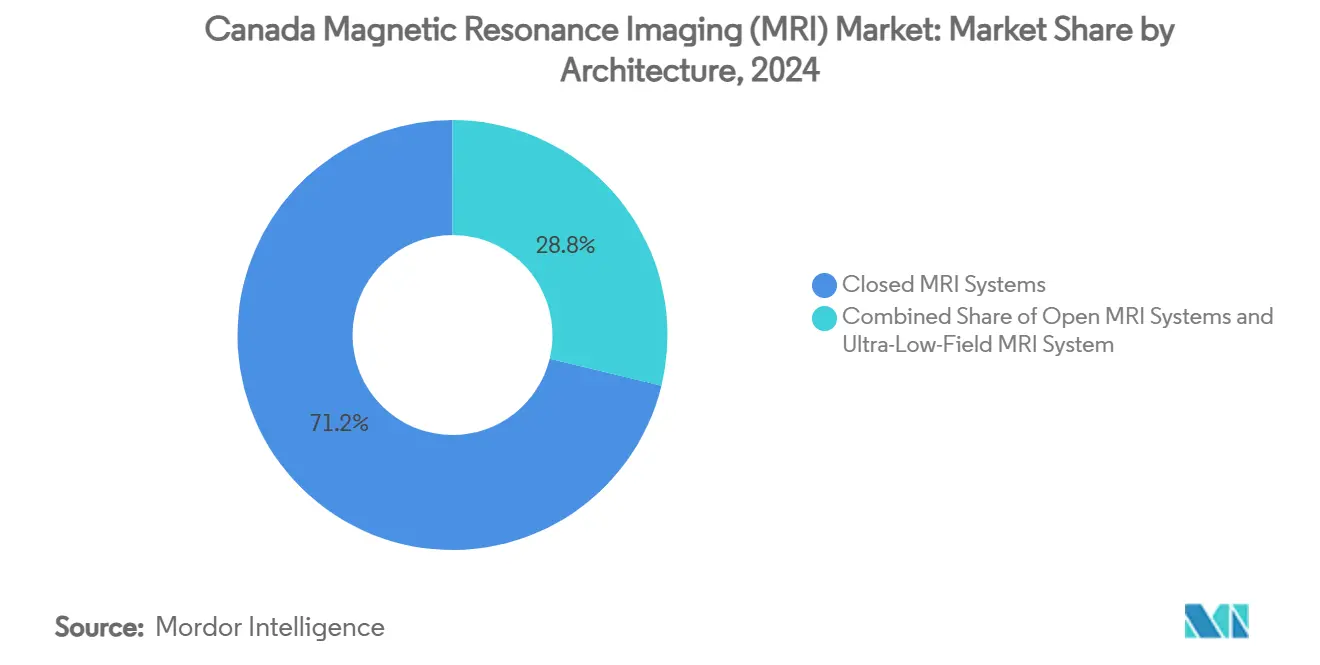

- حسب البنية المعمارية، احتلت الماسحات المغلقة 71.25% من حصة سوق أنظمة الرنين المغناطيسي في عام 2024، بينما من المتوقع أن تنمو الأجهزة المحمولة ومنخفضة المجال للغاية بمعدل نمو سنوي مركب 6.89% حتى عام 2030.

- حسب قوة المجال، احتفظت منصات 1.5 تسلا بحصة 45.16% من حجم سوق أنظمة الرنين المغناطيسي في عام 2024، بينما تسجل أنظمة 7 تسلا أسرع معدل نمو سنوي مركب 7.25% حتى عام 2030.

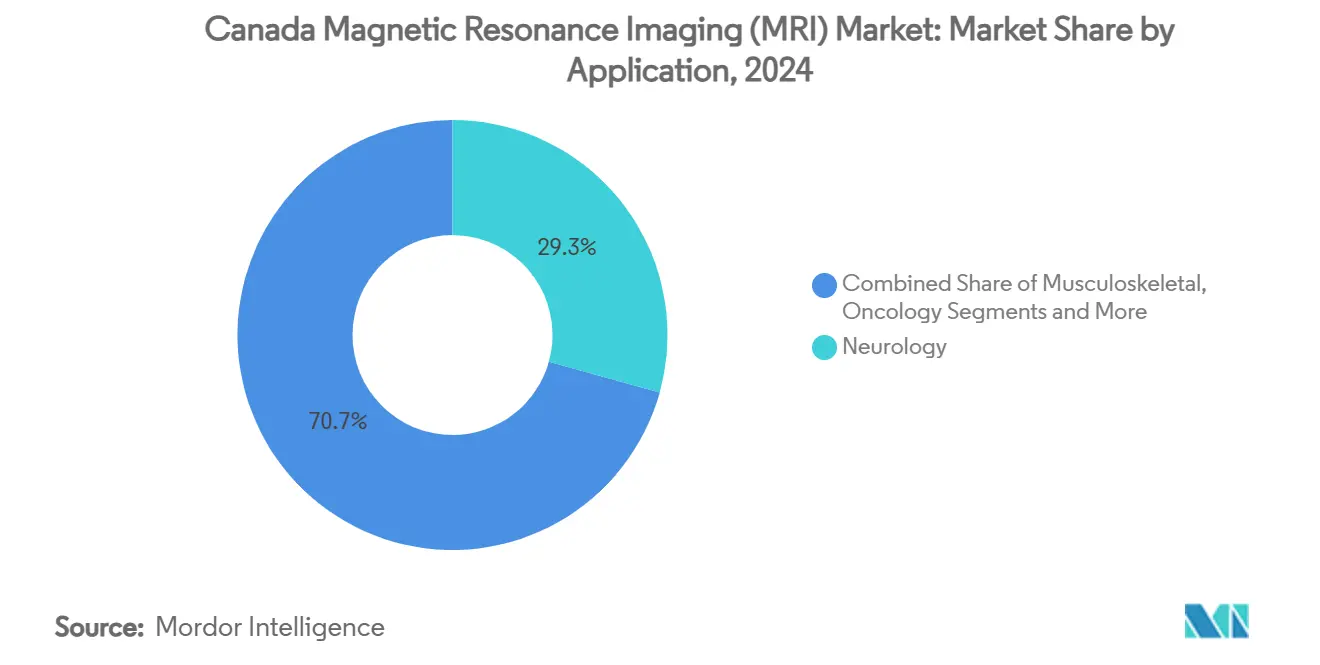

- حسب التطبيق، ساهمت الأعصاب بنسبة 29.38% من الإيرادات في عام 2024؛ الأورام مهيأة لمعدل نمو سنوي مركب 7.82% عبر نفس الأفق.

- حسب المستخدم النهائي، سيطرت المستشفيات على حصة 62.35% في عام 2024، لكن مراكز التصوير التشخيصي تتوسع بمعدل نمو سنوي مركب 7.17% حتى عام 2030.

اتجاهات ورؤى سوق التصوير بالرنين المغناطيسي في كندا

تحليل تأثير المحركات

| المحرك | تأثير (~) % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| العبء المتزايد للأمراض المزمنة | +1.2% | عالمي؛ الأعظم في أمريكا الشمالية وأوروبا | طويل الأمد (≥ 4 سنوات) |

| شيخوخة السكان وتزايد إحالات التصوير | +0.9% | أمريكا الشمالية، أوروبا، اليابان | طويل الأمد (≥ 4 سنوات) |

| تمويل حكومي لتقليل أوقات انتظار الرنين المغناطيسي | +0.8% | كندا، المملكة المتحدة، أستراليا، دول الشمال | متوسط الأمد (2-4 سنوات) |

| التقدم التكنولوجي لأنظمة الرنين المغناطيسي | +1.1% | عالمي، بقيادة أمريكا الشمالية وأوروبا | متوسط الأمد (2-4 سنوات) |

| اعتماد الرنين المغناطيسي المحمول منخفض المجال للغاية | +0.7% | عالمي؛ اعتماد مبكر في الولايات المتحدة وأوروبا | قصير الأمد (≤ 2 سنة) |

| توسع عيادات التصوير الممولة خاصياً | +0.6% | أمريكا الشمالية؛ ناشئ عبر آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

العبء المتزايد للأمراض المزمنة

الرنين المغناطيسي المفرط الاستقطاب الكمي يضخم الإشارات الأيضية بمقدار 100,000 مرة، مما يمكن الأطباء من رسم خريطة الأيض الورمي دون أدوات التتبع المشعة واكتشاف الأورام الخبيثة التي يفوتها التصوير التقليدي [1]Technical University of Munich, "Quantum Technology for Cancer Imaging," EurekAlert, eurekalert.org. الاعتماد أقوى في مراكز الأورام التي تعالج سرطان البنكرياس والدماغ، حيث التحديد المبكر يقود احتمالات البقاء والسداد يتماشى مع تحسن النتائج. الوكالات التنظيمية في الولايات المتحدة وأوروبا تكيف مسارات الموافقة لاستيعاب هذه التتابعات المعززة كمياً. المستشفيات التي تعتمد التكنولوجيا تبلغ عن زيادة في التقاط الإحالات، مما يعزز الطلب طويل الأمد على الماسحات المتميزة في سوق أنظمة الرنين المغناطيسي.

شيخوخة السكان وتزايد إحالات التصوير

يتجاوز العمر الوسطي في الاقتصادات المتقدمة 40 عاماً، مما يرفع معدل الإصابة بالسكتة الدماغية والتهاب المفاصل التنكسي وأمراض التنكس العصبي. الأنظمة المحمولة المخولة للاستخدام العصبي بجانب السرير تقصر أوقات الوصول للفحص، خاصة لتصنيف السكتة الدماغية في وحدات الطوارئ. التصوير في نقطة الرعاية يدعم أيضاً رعاية المسنين في مرافق الرعاية طويلة الأمد التي تفتقر لمساحة للأجنحة التقليدية. هذه المكاسب في الوصول تترجم إلى حجم فحوصات سنوية أعلى، حلقة طلب إيجابية لسوق أنظمة الرنين المغناطيسي.

تمويل حكومي لتقليل أوقات انتظار الرنين المغناطيسي

خصصت أونتاريو 70 مليون دولار أمريكي للأنظمة الخالية من الهيليوم، بينما وضعت كولومبيا البريطانية هدف تقليل أوقات الانتظار بنسبة 50% من خلال تركيبات جديدة وعقود خدمة. هذه البرامج تفضل الموردين الذين يقدمون مغناطيس قليل الصيانة وضمانات وقت التشغيل طويلة الأمد. المناقصات الإطارية التي تغطي التدريب والخدمة تصعد من خطوط طلبيات قريبة الأمد وتخلق إيرادات يمكن التنبؤ بها عبر فترة التوقع لسوق أنظمة الرنين المغناطيسي.

التقدم التكنولوجي لأنظمة الرنين المغناطيسي

أجهزة الاستشعار الماسية الكمية أظهرت دقة مكانية تصل إلى عشرة أجزاء من المليون من المتر، مما يفتح التصوير على المستوى الخلوي للبحوث الدوائية [2]Dominik Bucher, "New Quantum Sensor Elevates Magnetic Resonance Imaging to the Microscopic Level," Wiley Analytical Science, analyticalscience.wiley.com . في نفس الوقت، إعادة البناء بالتعلم العميق تقلص مدد الفحص من 45 دقيقة إلى خمس دون فقدان القيمة التشخيصية. الموردون يحزمون هذه الخوارزميات داخل لوحات معلومات سير العمل التي توجه الصور تلقائياً إلى أطباء الأشعة التخصصيين، مما يوسع الإنتاجية ويعزز الحالة الاقتصادية للموديلات المتميزة في سوق أنظمة الرنين المغناطيسي.

اعتماد الرنين المغناطيسي المحمول منخفض المجال للغاية

الماسحات الجانبية المعتمدة من هيئة الغذاء والدواء تلغي الحماية المغناطيسية والطاقة ثلاثية الطور والهيليوم، مما يقلل التكلفة المركبة بنسبة تقارب 70% مقارنة بالغرف الثابتة. الدراسات السريرية تؤكد التكافؤ لفحوصات عصبية محددة، مما يقوي الثقة بين أطباء أعصاب السكتة الدماغية وفرق وحدة العناية المركزة. المتبنون المبكرون يستشهدون بإنتاجية أسرع وتدفقات إيرادات جديدة من برامج الوصول الريفي، مما يدعم الاختراق المتسارع للأجهزة المحمولة.

توسع عيادات التصوير الممولة خاصياً

السلاسل المدعومة برأس المال الخاص تستمر في الاستحواذ على المراكز المجتمعية وتطبيق برامج تصنيف الذكاء الاصطناعي التي تزيد من استغلال الأصول. شراء RadNet لشركة iCAD بقيمة 103 مليون دولار أمريكي جمع ذكاء اصطناعي للتصوير الشعاعي للثدي مع شبكة الرنين المغناطيسي متعددة الولايات، مما مكن من فحوصات في نفس اليوم وقراءات سريعة للمستهلكين الذين يدفعون ذاتياً. نمو هذه الشبكات الخارجية يرفع الطلب الإجمالي على الأنظمة ويعيد تشكيل أنماط الإحالة ضمن سوق أنظمة الرنين المغناطيسي.

تحليل تأثير القيود

| القيد | تأثير (~) % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| التكلفة الرأسمالية والتشغيلية العالية لأجنحة الرنين المغناطيسي | −1.8% | عالمي؛ الأكثر حدة في الاقتصادات الناشئة | طويل الأمد (≥ 4 سنوات) |

| قيود إمدادات الهيليوم وتقلبات الأسعار | −1.1% | عالمي؛ وصول إقليمي متغير | متوسط الأمد (2-4 سنوات) |

| نقص تقنيي الرنين المغناطيسي وأطباء الأشعة | −0.9% | أمريكا الشمالية، أوروبا؛ ينتشر إلى آسيا والمحيط الهادئ | طويل الأمد (≥ 4 سنوات) |

| سداد عام محدود للتتابعات المتقدمة | −0.7% | أمريكا الشمالية، أسواق أوروبية مختارة | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة الرأسمالية والتشغيلية العالية لأجنحة الرنين المغناطيسي

التركيبات كاملة الخدمة تتجاوز مليون دولار أمريكي وتتطلب حماية متخصصة وطاقة غير منقطعة وطاقم مدرب. كثافة الماسحات في الدول منخفضة الدخل بقيت دون وحدتين لكل مليون من السكان في عام 2024، مما يؤكد فجوات القدرة على تحمل التكاليف. نماذج التأجير والخدمة المشتركة تعوض الحواجز جزئياً، لكن تكاليف دورة الحياة لا تزال تردع المستشفيات الصغيرة وتثبط الاعتماد ضمن سوق أنظمة الرنين المغناطيسي.

قيود إمدادات الهيليوم وتقلبات الأسعار

النقص الدوري رفع أسعار الهيليوم بأكثر من 50% بين 2017 و2025، مما خلق توقفاً غير مخطط له للمرافق التي تفتقر لأنظمة الاستعادة. الموردون الآن يعطون الأولوية للمغناطيس قليل المبرد أو الخالي من الهيليوم؛ ومع ذلك، أسعار القائمة المتميزة يمكن أن تؤخر الشراء في المناطق الحساسة للميزانية. حتى يستقر العرض، عدم اليقين يقيد تخصيص رأس المال للماسحات الجديدة والترقيات.

تحليل القطاعات

حسب البنية المعمارية: الأنظمة المغلقة تسود بينما المحمولة تتصاعد

المنصات المغلقة حققت 71.25% من الإيرادات في عام 2024 لأن الجراحين وأطباء الأورام يعتمدون على صورها عالية نسبة الإشارة إلى الضوضاء للحالات المعقدة. المرافق تقدر النظام البيئي الواسع للملفات وشبكات الخدمة الناضجة التي تبقي وقت التوقف في الحد الأدنى. لكن موجة المحمولة لا يمكن إنكارها: الوحدات منخفضة المجال للغاية تحقق معدل نمو سنوي مركب 6.89% حيث أقسام الطوارئ ومراكز الصدمات والمستشفيات الريفية تتبنى الفحوصات الجانبية التي تتجاوز تأخيرات النقل والانتظار. الموردون يستشيرون المهندسين المعماريين حول غرف قليلة الحماية التي تبسط الترقيات، مما يساعد في الحفاظ على هيمنة النظام المغلق في سوق أنظمة الرنين المغناطيسي.

المكانة المحمولة تفتح نقاط رعاية جديدة تماماً. تصميم عربة Hyperfine المتنقلة يناسب المساحات الضيقة، ويعمل على الطاقة المعيارية، ولا ينفث الهيليوم أبداً. دراسات النتائج توثق اتخاذ قرارات أسرع للسكتة الدماغية، مما يغذي السداد المفضل والمنح. مع توسع الدليل السريري لاستخدامات العضلات الهيكلية والأطفال، مساهمة القطاع في حجم سوق أنظمة الرنين المغناطيسي ستتسارع، رغم أنه من غير المرجح أن تتجاوز التركيبات المغلقة في الأمد القريب.

ملاحظة: حصص القطاعات الفردية متاحة عند شراء التقرير

حسب قوة المجال: استقرار متوسط المدى يلتقي بالطموح فائق العلو

بحصة 45.16%، 1.5 تسلا تبقى حصان العمل لأن البروتوكولات والغرسات وتدريب أطباء الأشعة يتمركز على هذا المجال. أنظمة PACS المستشفوية ووسائط التباين محسنة لملف الإشارة الخاص بها، مما يحافظ على قاعدة مركبة مستقرة عبر المناطق. في الوقت نفسه، 7 تسلا يحقق أعلى نمو بمعدل نمو سنوي مركب 7.25%، حيث تخويل هيئة الغذاء والدواء لفحوصات الأعصاب السريرية ينقل المغناطيس من مختبرات البحوث إلى المراكز الثلاثية. بطاقات الأسعار تحوم عند 10 مليون دولار أمريكي، لكن التمويل من المنح والهبات الخيرية يساعد في امتصاص العلاوة.

موديلات 3 تسلا تعالج التطبيقات حيث الدقة العالية تغير مسارات الرعاية مادياً، خاصة تخطيط جراحة الصرع ووصف أنسجة القلب. الموردون الذين يوردون خطوط المجال المتوسط وفائق العلو يمكنهم البيع الإضافي ضمن عقود خدماتهم، مما يضمن تدفقات المعاش حتى لو بقيت حصة سوق أنظمة الرنين المغناطيسي مرجحة نحو 1.5 تسلا.

حسب التطبيق: الأعصاب تقود؛ الأورام تتسلق بسرعة

شريحة الأعصاب البالغة 29.38% تنبع من قدرة الرنين المغناطيسي الفريدة على تصور بنية المادة الرمادية ومسارات المادة البيضاء وأنماط التروية دون إشعاع مؤين. التتابعات الوظيفية والانتشارية تساعد في تشخيص السكتة الدماغية والتصلب المتعدد والإصابة الرضية، مما يدعم الاستخدام الروتيني. الأورام، ومع ذلك، تسجل معدل نمو سنوي مركب 7.82% حيث التصوير الأيضي والكمي ينتشر من التجارب الأكاديمية إلى الممارسة السائدة. العوامل المفرطة الاستقطاب الآن تراقب استجابة الورم خلال أيام من بدء العلاج، مما يسمح بتعديلات أسرع للبروتوكول.

فحوصات العضلات الهيكلية تكتسب زخماً من مراقبة الإصابات الرياضية، بينما فحوصات القلب تستفيد من تقنيات الاستشعار المضغوط الأحدث التي تلغي حبس النفس. كل حقل فرعي يدفع الموردين لتحسين الملفات والبرمجيات وبيئة عمل الطاولة، مما يوسع حجم سوق أنظمة الرنين المغناطيسي الجماعي.

ملاحظة: حصص القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: المستشفيات تهيمن لكن مراكز العيادات الخارجية تتسارع

المستشفيات لا تزال تستحوذ على 62.35% من الإنفاق لأنها تدير مسارات الصدمات والعناية المركزة والتدريج الجراحي الذي يتطلب تصويراً فورياً في الموقع. ميزانياتها تمتص أيضاً رأس المال وتعديلات المرافق الضرورية للمغناطيس عالي المجال. سوق أنظمة الرنين المغناطيسي مع ذلك يميل نحو سلاسل العيادات الخارجية، التي تحقق معدل نمو سنوي مركب 7.17% من خلال تقديم مواعيد في نفس اليوم وأسعار دفع ذاتي شفافة.

المستثمرون يدمجون المواقع المستقلة في علامات تجارية إقليمية مجهزة بماسحات موحدة ودعم قرار الذكاء الاصطناعي. دورات تقرير أقصر وجدولة ودية للمرضى تجذب الأطباء المحيلين بعيداً عن المستشفيات المزدحمة. الأساطيل المتنقلة توسع الوصول أكثر إلى أحرام أصحاب العمل ومرافق المعيشة المساعدة، مما يوسع قاعدة المستخدمين النهائيين.

التحليل الجغرافي

أمريكا الشمالية تبقى أكبر مساهم إقليمي في سوق أنظمة الرنين المغناطيسي، مدعومة بالسداد المفضل وشبكة إحالة ناضجة ونشاط بحثي مكثف. ترقيات السعة تتحول نحو موديلات قليلة الهيليوم التي تخفف من المخاطر التشغيلية، بينما مبادرات ريفية ممولة تحت قانون الاستثمار في البنية التحتية والوظائف الأمريكي تمول نشر محمولة في مستشفيات الوصول الحرج. أوروبا تتبع بطلب مستقر مدفوع بشيخوخة السكان واللوائح الموحدة للأجهزة التي تسهل الإطلاق عبر المنطقة. أهداف المناخ في الاتحاد الأوروبي تعزز تفضيل الشراء للمغناطيس الموفر للطاقة، مما يدفع الموردين نحو تقليل المبردات.

آسيا والمحيط الهادئ تظهر أسرع نمو مطلق. المستشفيات العامة في الصين تركب أجنحة 1.5 تسلا إضافية تحت برامج التحديث الجارية، والمصنعون المحليون يتنافسون بقوة على السعر. الهند تسجل إضافات ماسح بخانتين مضاعفتين حيث السلاسل الخاصة تتوسع في مدن الدرجة الثانية. في اليابان وكوريا الجنوبية، مراكز البحوث المتقدمة تعتمد 7 تسلا لرسم خرائط الأعصاب الوعائية، مدعومة بمنح البحث والتطوير الحكومية. القوى الشرائية المتنوعة تعني أن الموردين يجب أن يقدموا حافظات متدرجة، لكن الحجم الإجمالي يرفع حجم سوق أنظمة الرنين المغناطيسي العالمي مادياً.

أمريكا اللاتينية والشرق الأوسط وأفريقيا تقدم آفاقاً متباينة. البرازيل والمكسيك تحفز الاستثمار في التصوير الخاص، لكن تقلبات العملة تؤخر الواردات أحياناً. دول الخليج تمول تركيبات قطع عرض فائقة المجال في مدن طبية أكاديمية، تهدف لجذب السياحة الطبية. المرافق الأفريقية جنوب الصحراء تعتمد على التمويل من الجهات المانحة أو نماذج الخدمة المشتركة، مما يحد من امتصاص الوحدة السنوية. مع ذلك، الحلول المتنقلة والمحمولة تكتسب انتباهاً لصحة الأمومة ورعاية السكتة الدماغية، مما يقدم ارتفاعاً طويل الأمد.

المشهد التنافسي

سوق أنظمة الرنين المغناطيسي يستضيف نواة صلبة من ثلاث شركات متعددة الجنسيات-GE Healthcare و Siemens Healthineers و Philips-الذين يشرفون بشكل جماعي على محركات تصنيع وبرمجيات وخدمة واسعة. إنفاقهم المجمع على البحث والتطوير يتجاوز 3 مليار دولار أمريكي سنوياً، مما يغذي التكرار السريع في الملفات ومضخمات التدرج وذكاء إعادة البناء الاصطناعي. كل منها قدم منصات قليلة الهيليوم أو صفر غليان لتخفيف التأرجحات السلعية والتماشي مع تفويضات الاستدامة. داخلون إلى السوق مثل Canon Medical و United Imaging و Neusoft Medical Systems يتمايزون من خلال التسعير القوي وواجهات اللغة المحلية والتمويل المرن.

التعاون الاستراتيجي الآن يتمركز على النظم البيئية للبرمجيات. Siemens دفعت 150 مليون دولار أمريكي لتمديد إنتاج ملف المغناطيس الأمريكي والتزمت بـ 250 مليون جنيه إسترليني لمركز ذكاء اصطناعي في المملكة المتحدة، مما يضمن طرح البرامج الثابتة السريع والدعم الإقليمي للخدمة [3]Siemens Healthineers Press Office, "Siemens to Expand Oxford Facility," siemens-healthineers.com . GE تجمع منصة Edison AI الخاصة بها عبر طرائق، مما يسهل التعلم المتبادل بين CT والرنين المغناطيسي للتقرير الموحد. متخصص المحمولة Hyperfine يستفيد من مجموعة ذكاء اصطناعي مستضافة سحابياً تركز تلقائياً فحوصات الدماغ وترفع البيانات لمراجعة طبيب الأعصاب، مما يضعها كمعطل ضمن سوق أنظمة الرنين المغناطيسي.

عمليات الدمج والاستحواذ تبقى نشطة: استحواذ RadNet على iCAD طوى ذكاء اصطناعي لتصوير الثدي في شبكة مراكزها الوطنية، بينما Function Health امتصت Ezra لربط اشتراكات الفحص الوقائي مع وصول الرنين المغناطيسي السريع. الموردون يتابعون أيضاً اتفاقيات بحثية مشتركة؛ Philips تتعاون مع الجامعة التقنية في ميونيخ على العوامل المفرطة الاستقطاب، مما يسرع الترجمة إلى العيادة. هذه المناورات تدمج القدرة وتحبس إيرادات الخدمة، لكن مساحة تبقى للمبتكرين المتخصصين في الملفات وتكنولوجيا التدرج الهادئ وكشف عد الفوتونات لنحت قطاعات مربحة.

قادة صناعة التصوير بالرنين المغناطيسي في كندا

-

GE Healthcare

-

FUJIFILM Holdings Corporation

-

Koninklijke Philips N.V.

-

Canon (Canon Medical Systems)

-

Siemens Healthineers

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: حصلت SubtleHD من Subtle Medical على تخويل هيئة الصحة الكندية، مما يمكن من فحوصات رنين مغناطيسي أسرع بنسبة تصل إلى 80% من خلال برمجيات تحسين الصورة.

- أبريل 2023: مستشفى كيلونا العام (كندا) ركب ماسح رنين مغناطيسي جديد تحت استثمار بـ 30 مليون دولار كندي (22.6 مليون دولار أمريكي) لمضاعفة سعة الفحص السنوية.

- فبراير 2023: مستشفى جورجيان باي العام (كندا) أمن 800,000 دولار كندي (604,663 دولار أمريكي) في أموال التشغيل لإطلاق خدمات الرنين المغناطيسي في الموقع.

نطاق تقرير سوق التصوير بالرنين المغناطيسي في كندا

وفقاً لنطاق التقرير، التصوير بالرنين المغناطيسي هو تقنية تصوير طبية تستخدم في الأشعة لإنتاج صور التشريح والعمليات الفيزيولوجية للجسم. هذه الصور تستخدم أكثر لتشخيص واكتشاف وجود تشوهات في الجسم. سوق التصوير بالرنين المغناطيسي في كندا مقسم حسب البنية المعمارية (أنظمة الرنين المغناطيسي المغلقة وأنظمة الرنين المغناطيسي المفتوحة)، قوة المجال (أنظمة الرنين المغناطيسي منخفضة المجال، أنظمة الرنين المغناطيسي عالية المجال، أنظمة الرنين المغناطيسي عالية المجال جداً، وأنظمة الرنين المغناطيسي فائقة العلو)، التطبيق (الأورام، الأعصاب، القلب، الجهاز الهضمي، العضلات الهيكلية، والتطبيقات الأخرى). التقرير يقدم القيمة (بالدولار الأمريكي) للقطاعات المذكورة أعلاه.

| أنظمة الرنين المغناطيسي المغلقة |

| أنظمة الرنين المغناطيسي المفتوحة |

| أنظمة الرنين المغناطيسي المحمولة / منخفضة المجال للغاية |

| منخفض المجال (< 0.5 تسلا) |

| متوسط المجال (0.5-1.4 تسلا) |

| عالي المجال (1.5 تسلا) |

| عالي المجال جداً (3 تسلا) |

| فائق المجال (7 تسلا) |

| الأعصاب |

| الأورام |

| العضلات الهيكلية |

| القلب |

| الجهاز الهضمي والكبد الصفراوي |

| التطبيقات الأخرى |

| المستشفيات |

| مراكز التصوير التشخيصي |

| أخرى |

| حسب البنية المعمارية | أنظمة الرنين المغناطيسي المغلقة |

| أنظمة الرنين المغناطيسي المفتوحة | |

| أنظمة الرنين المغناطيسي المحمولة / منخفضة المجال للغاية | |

| حسب قوة المجال | منخفض المجال (< 0.5 تسلا) |

| متوسط المجال (0.5-1.4 تسلا) | |

| عالي المجال (1.5 تسلا) | |

| عالي المجال جداً (3 تسلا) | |

| فائق المجال (7 تسلا) | |

| حسب التطبيق | الأعصاب |

| الأورام | |

| العضلات الهيكلية | |

| القلب | |

| الجهاز الهضمي والكبد الصفراوي | |

| التطبيقات الأخرى | |

| حسب المستخدم النهائي | المستشفيات |

| مراكز التصوير التشخيصي | |

| أخرى |

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو حجم سوق التصوير بالرنين المغناطيسي الحالي في كندا؟

من المتوقع أن يصل سوق أنظمة الرنين المغناطيسي إلى 436.83 مليون دولار أمريكي في عام 2030.

من هم اللاعبون الرئيسيون في سوق التصوير بالرنين المغناطيسي في كندا؟

GE Healthcare و FUJIFILM Holdings Corporation و Koninklijke Philips N.V. و Canon (Canon Medical Systems) و Siemens Healthineers هي الشركات الرئيسية العاملة في سوق التصوير بالرنين المغناطيسي في كندا.

أي بنية معمارية للرنين المغناطيسي تنمو بأسرع وتيرة؟

من المتوقع أن تنمو الأجهزة المحمولة ومنخفضة المجال للغاية بمعدل نمو سنوي مركب 6.89% حتى عام 2030.

لماذا تكتسب ماسحات 7 تسلا فائقة المجال انتباهاً؟

منصات 7 تسلا تقدم دقة عصبية وعائية فائقة وتتوسع من بيئات البحث إلى الاستخدام السريري، مما يقود معدل نمو سنوي مركب 7.25%.

آخر تحديث للصفحة في: