حجم وحصة سوق الوحدات الضوئية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 43.03 مليار دولار أمريكي |

| حجم السوق (2030) | 52.91 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.22% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق الوحدات الضوئية بواسطة مورودور إنتيليجنس

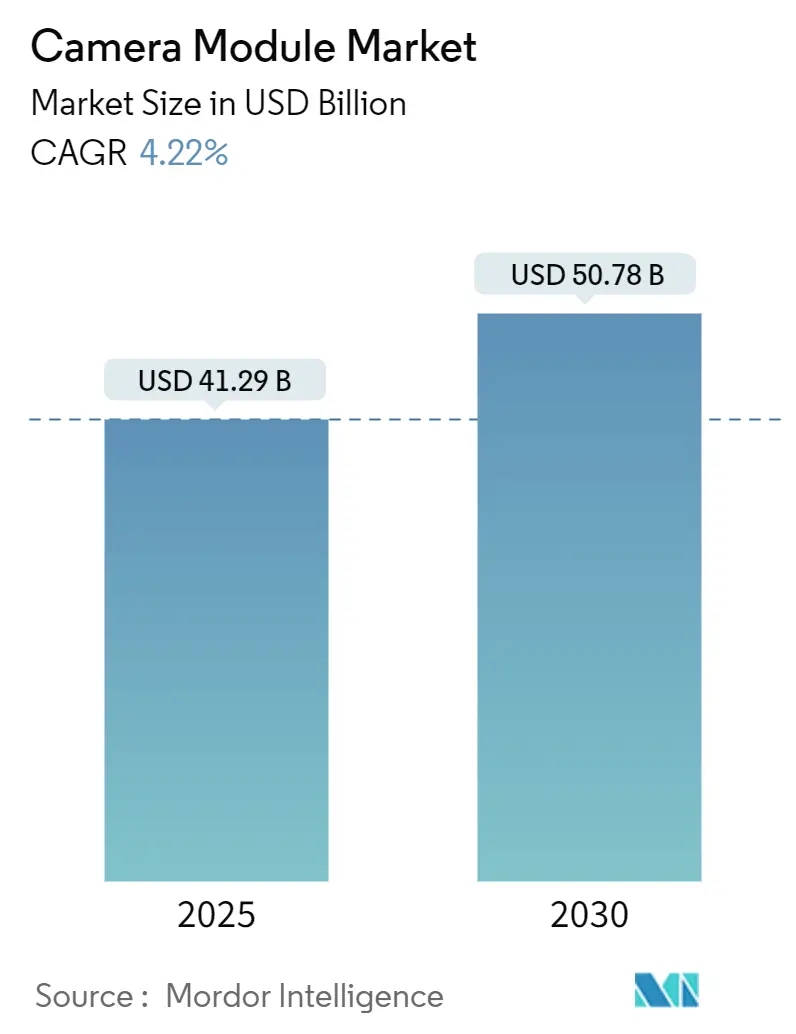

يقدر سوق الوحدات الضوئية بـ 41.29 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 50.78 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 4.22% خلال هذه الفترة. ينتقل النمو من التوسع الحجمي البحت إلى الابتكار الغني بالميزات، حيث يدفع تشبع السوق بالأجهزة المحمولة المصنعين نحو مصفوفات الكاميرات المتعددة، وتقنية التكبير البصري المطوي، ومعالجة الذكاء الاصطناعي على الجهاز. تعمل متطلبات السلامة في صناعة السيارات، ومراقبة التحليلات الطرفية، وأجهزة الواقع الممتد الناشئة على توسيع مجاري الإيرادات خارج شحنات الأجهزة المحمولة التقليدية. يعطي صناع المكونات الأولوية لمرونة سلسلة التوريد بعد أن كشف زلزال تايوان عام 2024 عن نقاط الضعف في توريد محركات التحكم الصوتي (VCM)، بينما تستخدم الحكومات مثل الهند حوافز مرتبطة بالإنتاج لتوطين التجميع وجذب استثمارات جديدة. تتزايد شدة المنافسة حيث يتسابق الموردون الكوريون واليابانيون والصينيون لتأمين مواقع الملكية الفكرية في المجالات عالية القيمة مثل الكاميرات تحت الشاشة والوحدات المنظورية.

النقاط الرئيسية للتقرير

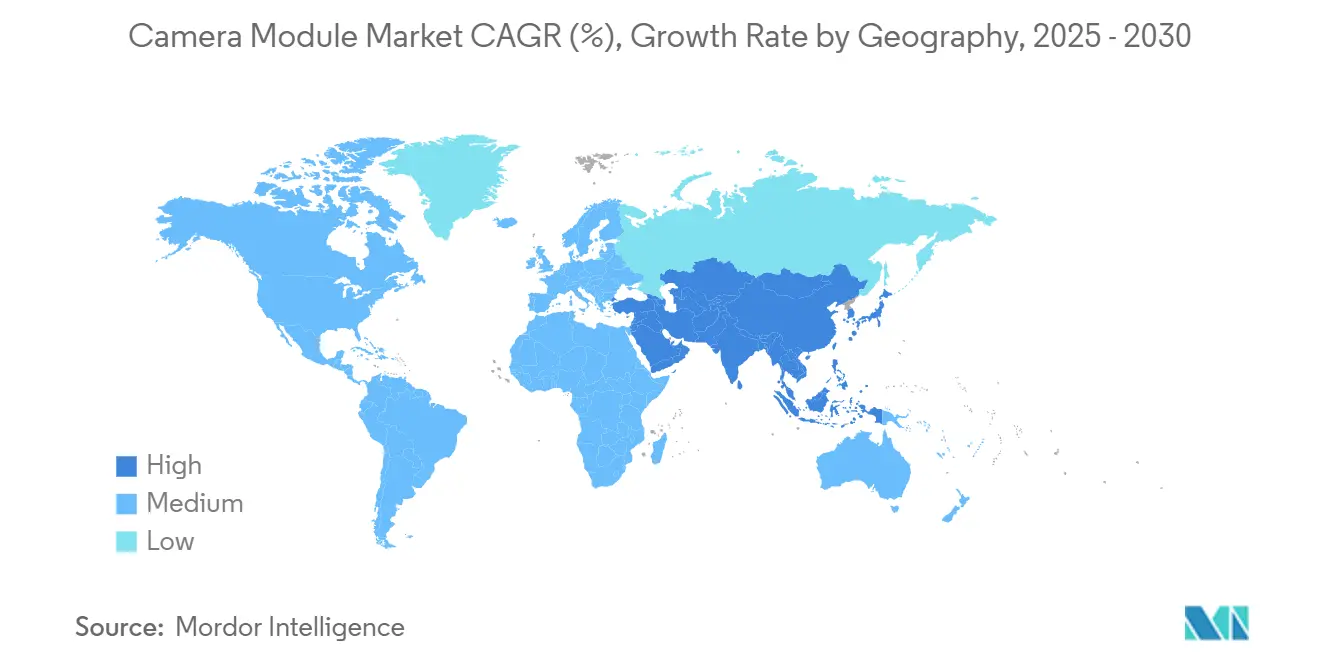

- جغرافياً، استحوذت منطقة آسيا والمحيط الهادئ على 59.7% من حصة سوق الوحدات الضوئية في عام 2024، بينما من المتوقع أن تتوسع منطقة الشرق الأوسط وأفريقيا بمعدل نمو سنوي مركب قدره 6.5% حتى عام 2030.

- بحسب التطبيق، استحوذ قطاع الهواتف المحمولة/الذكية على 69.4% من إيرادات عام 2024؛ يتقدم قطاع السيارات بمعدل نمو سنوي مركب قدره 9.1% بين عامي 2025 و2030.

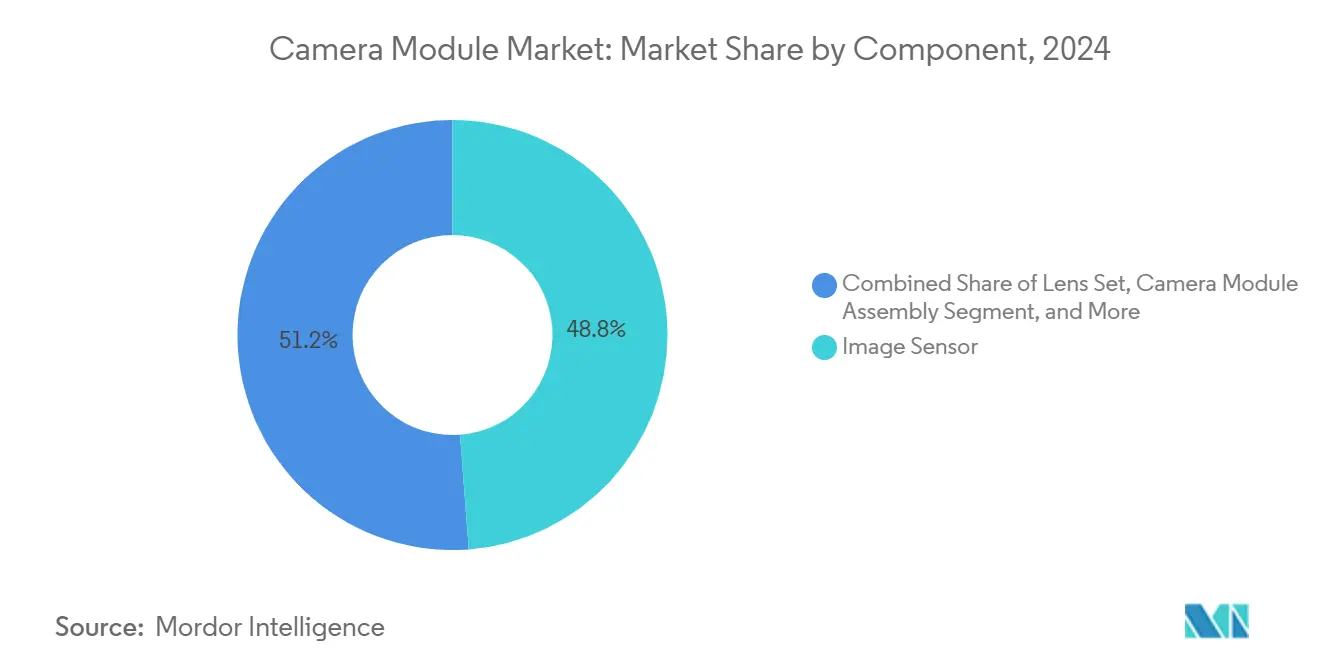

- بحسب المكون، ساهمت مستشعرات الصور بـ 48.8% من الإيرادات في عام 2024، بينما من المقرر أن تنمو محركات التحكم الصوتي بأسرع معدل قدره 7.2% نمو سنوي مركب خلال فترة التوقعات.

- بحسب دقة البكسل، استحوذت فئة 8-13 ميجابكسل على 34.7% من حجم سوق الوحدات الضوئية في عام 2024؛ الدقات فوق 13 ميجابكسل مهيأة لنمو سنوي مركب قدره 6.8% حتى عام 2030.

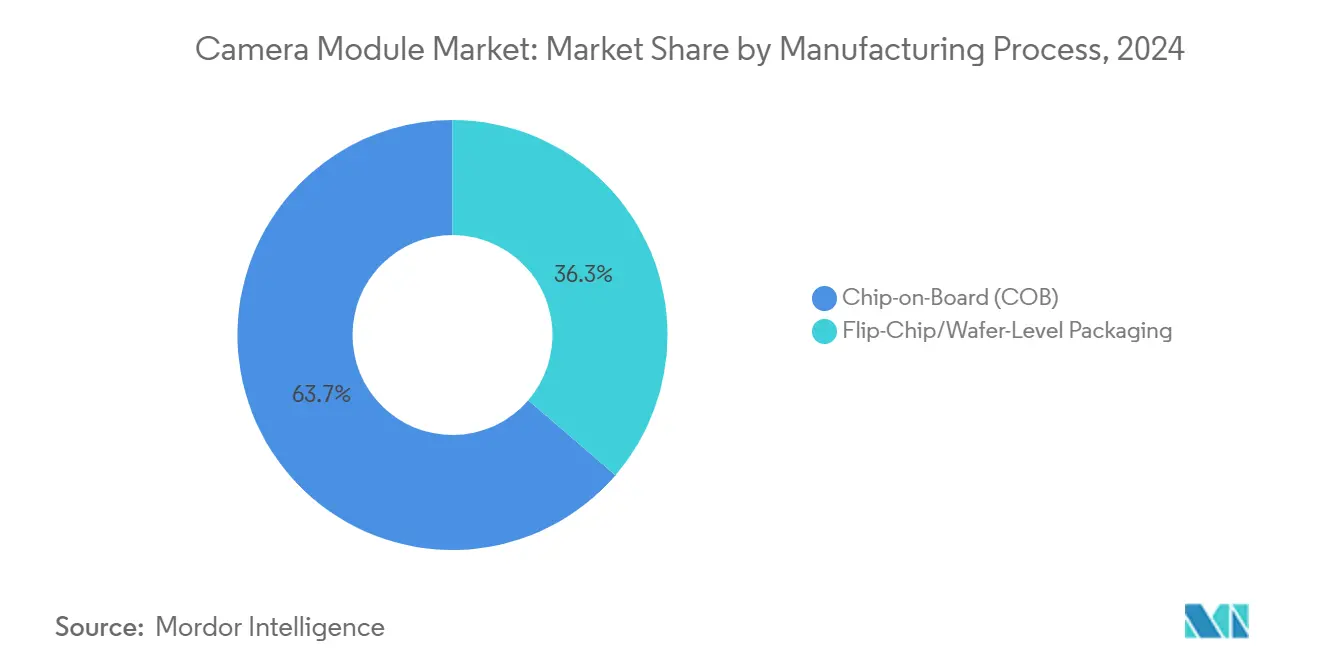

- بحسب عملية التصنيع، احتفظت طريقة رقاقة على اللوحة بنسبة 63.7% من حصة الإيرادات في عام 2024؛ تقود تقنية التغليف على مستوى الرقاقة النمو بتوقعات نمو سنوي مركب قدره 8.1%.

- بحسب عامل شكل الوحدة، سيطرت التصاميم المدمجة CCM على 83.6% من إيرادات عام 2024، بينما تظهر وحدات واجهة MIPI أعلى معدل نمو سنوي مركب متوقع قدره 8.7%.

اتجاهات ورؤى سوق الوحدات الضوئية العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| اعتماد الهواتف الذكية متعددة الكاميرات (≥ 4 عدسات) | +1.2% | الصين، منطقة آسيا والمحيط الهادئ الأوسع | قصير المدى (≤ 2 سنة) |

| لوائح الرؤية الخلفية وأنظمة مساعدة السائق المتقدمة | +0.9% | أمريكا الشمالية، أوروبا | متوسط المدى (2-4 سنوات) |

| مراقبة الذكاء الاصطناعي الطرفي للمدن الذكية | +0.7% | الشرق الأوسط، التأثير المتدفق إلى آسيا والمحيط الهادئ وأوروبا | متوسط المدى (2-4 سنوات) |

| تكامل البصريات المطوية المنظورية | +0.8% | الهواتف الذكية الممتازة عالمياً | متوسط المدى (2-4 سنوات) |

| تجميع الوحدات المحلية المدفوع بمخطط PLI في الهند | +0.4% | الهند | متوسط المدى (2-4 سنوات) |

| استشعار العمق ثلاثي الأبعاد لسماعات الواقع الممتد | +0.6% | أمريكا الشمالية، كوريا الجنوبية | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

اعتماد الهواتف الذكية متعددة الكاميرات التي تتجاوز ثلاث عدسات في الأجهزة الرائدة الصينية

حولت العلامات التجارية الصينية للأجهزة المحمولة مصفوفات الكاميرات المتعددة إلى مواصفات سائدة، مما يدفع متوسط عدد العدسات نحو الخمسة بحلول عام 2025. تعمل البصمات الأكبر للمستشعرات والمصورات المخصصة فائقة العرض والماكرو ووحدات التلسكوب المنظورية على تعزيز الهواتف الذكية كأدوات تصوير أساسية. إلى جانب التصوير الحاسوبي، تتيح هذه المصفوفات ميزات الوضع الليلي والصور الشخصية والتكبير عالي المدى التي تميز الأجهزة في مجال الأجهزة المحمولة المشبع. تتوسع سلاسل التوريد المحلية بسرعة، مما يضغط على الشركات الراسخة بينما يرفع سوق الوحدات الضوئية كساحة حرجة لهوية العلامة التجارية ونية ترقية المستهلكين. يوضح نموذج هواوي المنظوري 200 ميجابكسل الطفرة في الطموح البصري.[1]هواوي سنترال، "هواوي تختبر المنظور 200 ميجابكسل"، huaweicentral.com يستخرج التصوير الحاسوبي المدعوم بالذكاء الاصطناعي المزيد من النطاق الديناميكي والتحكم في الضوضاء من البكسلات الصغيرة، مما يتيح للعلامات التجارية تسويق صور بجودة احترافية دون مستشعرات أكبر.

متطلبات كاميرات الرؤية الخلفية وأنظمة مساعدة السائق المتقدمة (FMVSS 111، EU GSR)

حولت لوائح السلامة في الولايات المتحدة والاتحاد الأوروبي كاميرات الرؤية الخلفية والرؤية المحيطية من ملحقات اختيارية إلى مكونات إلزامية. يدمج صناع السيارات عدسات متعددة لتلبية متطلبات مراقبة النقاط العمياء والحفاظ على المسار واكتشاف المشاة، مما يولد طلباً متكرراً على وحدات قوية ومقاومة لدرجات الحرارة. يسجل برنامج US NCAP الآن تحذير النقطة العمياء ومساعد الحفاظ على المسار والفرملة التلقائية الطارئة للمشاة، مما يرفع العدد الأساسي للكاميرات لكل مركبة.[2]إدارة سلامة المرور على الطرق السريعة الوطنية، "إشعار القرار النهائي لبرنامج تقييم السيارات الجديدة"، nhtsa.gov لذلك يطلب صناع السيارات أنظمة رؤية محيطية تتجاوز الحد الأدنى للامتثال، مما يضاعف عقد المستشعرات ويدفع سوق الوحدات الضوئية.

طرح مراقبة التحليلات الطرفية المدعومة بالذكاء الاصطناعي في مشاريع المدن الذكية في الشرق الأوسط

تنشر برامج المدن الذكية في الخليج كاميرات الذكاء الاصطناعي الطرفية التي تنفذ اكتشاف الأشياء ومطابقة الوجوه وتحليلات المرور مباشرة على الوحدة. يدمج المصنعون وحدات NVIDIA Jetson Orin NX أو وحدات نظام على وحدة مماثلة داخل علب مدمجة، مما يلغي زمن التأخير المرتبط بالخوادم المركزية ويقلل تكاليف عرض النطاق الترددي. يستفيد مدمجو الأمان من هذه القدرات لتوفير تنبيهات الحوادث في الوقت الفعلي وخرائط حرارية لكثافة الحشود والتعرف على لوحات الترخيص، مما يضع التصوير الذكي كركيزة للتنقل الحضري وبنية السلامة العامة. يرفع التحول الناتج من مبيعات الأجهزة إلى الاشتراكات المتكررة في البرمجيات والتحليلات الإيرادات مدى الحياة لكل نشر ويعزز مرونة سوق الوحدات الضوئية عبر الدورات الاقتصادية. تقطر طرازات i-PRO U-series المبتدئة اكتشاف الأشياء وأمان درجة FIPS في وحدات أقل من 400 دولار أمريكي.[3]i-PRO Co. Ltd.، "i-PRO تقدم سلسلة U"، i-pro.com يقلل هذا التحول الطرفي من عرض النطاق الترددي ويتعامل مع قوانين سيادة البيانات وينمي أسعار البيع المتوسطة للوحدة عبر رقائق الذكاء الاصطناعي المدمجة.

طفرة البصريات المنظورية/المطوية ترفع عدد العدسات لكل وحدة

تعيد الهياكل البصرية المطوية توجيه الضوء من خلال المنشورات والمرايا، مما يتيح تكبيراً بصرياً 4× إلى 9× دون زيادة سماكة الجهاز المحمول. توفر تطبيقات التكبير المستمر التي برهنت عليها موردو الوحدات الرائدون مرونة في التأطير تشبه كاميرات DSLR للهواتف الذكية. يرفع هذا الابتكار عدد المكونات وتفاوتات المحاذاة، مما يحفز الاستثمار في خطوط المحاذاة النشطة الدقيقة والمعايرة الآلية. تسخن المشهد للملكية الفكرية حيث تقدم شركات المعدات الأصلية براءات اختراع لتجميعات منظورية مثبتة بصرياً، مما يمهد الطريق لترخيص متقاطع يحمل حقوق ملكية وتحالفات استراتيجية ستؤثر على ربحية سوق الوحدات الضوئية خلال أفق التوقعات.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| نقص مشغلات VCM بعد زلزال تايوان | -0.7% | سلسلة الهواتف الذكية العالمية | قصير المدى (≤ 2 سنة) |

| مشاكل إنتاجية البصريات على مستوى الرقاقة في وحدات تحت الشاشة | -0.5% | الأجهزة الرائدة عالمياً | متوسط المدى (2-4 سنوات) |

| تقاضي براءات اختراع CIS المكدسة | -0.4% | الولايات المتحدة، اليابان، كوريا الجنوبية | متوسط المدى (2-4 سنوات) |

| تأخيرات امتثال الأمن السيبراني EN 303 645 | -0.3% | الاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

قيود توريد مشغل VCM بعد زلزال 2024 في تايوان

عطل الحدث الزلزالي عام 2024 نظاماً بيئياً لمشغلات VCM متجمعاً بإحكام، مما أثار نقصاً تموج عبر خطوط تجميع الهواتف الذكية عالمياً. عجل مصنعو المعدات الأصلية بالتوريد المزدوج وسعوا وراء بدائل كهروضغطية تعد بسحب طاقة أقل وأوقات استجابة أسرع. شرع صناع المكونات في تنويع جغرافي، منشئين قدرات في جنوب شرق آسيا لتقليل مخاطر الكوارث المستقبلية. عززت الحلقة أيضاً استراتيجيات التكامل العمودي بين الموردين الكوريين والصينيين الرائدين، حيث أصبح الوصول إلى المشغلات الحرجة حاسماً لجدول إطلاق الكاميرات المتميزة. كشفت ألبس ألباين عن ضغط أرباح من علاوات الشراء وتعمل على تنويع التصنيع في مواقع مزدوجة.[4]ألبس ألباين، "التقرير المتكامل 2023"، alpsalpine.comتوفر البدائل الكهروضغطية تشغيلاً صامتاً ومنخفض الطاقة وأقل اعتماداً على لفافات الملف المتخصصة.

خسارة إنتاجية البصريات على مستوى الرقاقة في وحدات الكاميرات تحت الشاشة

يوفر دمج الكاميرات تحت بكسلات OLED النشطة شاشات غير منقطعة لكنه يفرض متطلبات صارمة لنظافة المسار البصري والمحاذاة. تؤدي بقايا التلوث الجسيمي أثناء الطباعة الحجرية بالبصمة النانوية لطبقات مضادة للانعكاس عين العثة إلى خسارة إنتاجية، مما يدفع تكاليف الإنتاج خارج ميزانيات الأجهزة المحمولة متوسطة الفئة. تبلغ المختبرات البحثية عن مكاسب نفاذية تدريجية 3% عبر الطلاءات المهيكلة نانوياً، لكن توسع نطاق الإنتاج الشامل يبقى محدوداً. وبالتالي، تبقى المصورات تحت الشاشة محصورة في الأجهزة الرائدة، مما يحد من ارتفاع الحجم للموردين ذوي الصلة ويخفف نمو المدى القصير لهذه الشريحة الناشئة من سوق الوحدات الضوئية.

تحليل القطاعات

بحسب المكون: محركات VCM تقود ثورة الدقة

تدعم مشغلات VCM التركيز التلقائي السريع والتثبيت البصري للصورة، مما يجعلها رافعات استراتيجية لتمييز أداء الصور والفيديو. يتجاوز معدل النمو السنوي المركب للقطاع البالغ 7.2% سوق الوحدات الضوئية الأوسع حيث تسلط العلامات التجارية للأجهزة المحمولة الضوء على وضوح الإضاءة المنخفضة والتقاط الحركة السينمائية. حفزت النقص الناجم عن الزلازل استكشاف بدائل كهروضغطية وMEMS، لكن محركات VCM تحتفظ بمزايا التكلفة والنضج. في الوقت نفسه، احتلت مستشعرات الصور 48.8% من حصة الإيرادات في عام 2024، مستفيدة من الهياكل المكدسة التي تدمج ذاكرة على المستشعر، مما يتيح التقاط المتفجر وHDR متعدد الإطارات. قللت التطورات في الإضاءة الخلفية من أرضيات الضوضاء، موسعة النطاق الديناميكي لتطبيقات الهواتف المحمولة والسيارات.

تربط اتجاهات التكامل محركات VCM بخوارزميات الكشف الطوري داخل المستشعر، مما يسمح لأنظمة التركيز بالتأرجح من الأجهزة إلى تناغم البرمجيات. تنمو مجموعات العدسات في التعقيد مع انتشار تصاميم البصريات المطوية والفتحة المتغيرة، بينما يعتمد مجمعو الوحدات روبوتات المحاذاة النشطة لتحقيق تفاوتات على مستوى الميكرون. تعزز هذه التغييرات تحول سوق الوحدات الضوئية نحو قيمة أعلى لكل وحدة حتى مع تباطؤ نمو الهواتف الذكية. الموردون الذين يستثمرون في ابتكار المشغلات وتطوير المستشعر-العدسة المشترك يضعون أنفسهم في الطرف المتميز لمنحنى هامش صناعة الوحدات الضوئية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

بحسب نوع المستشعر: هيمنة CMOS تقود الابتكار

تمتلك تقنية CMOS 90.1% من الشحنات، مما يجعل تكاملها أحادي الرقاقة واستهلاك الطاقة المنخفض تقنية CCD عفا عليها الزمن إلى حد كبير. تقود المتغيرات المضيئة من الخلف (BSI) جبهة الابتكار، متوسعة بمعدل نمو سنوي مركب قدره 4.24% حيث تعزز الكفاءة الكمية للتصوير الليلي ورؤية المركبات المستقلة. تستفيد تصاميم CMOS عالية النطاق الديناميكي (HDR) الآن من مكثفات الفيض الجانبية لالتقاط نطاقات إضاءة شديدة في تعرض واحد، مما يلبي متطلبات السلامة الصارمة للسيارات.

يدفع التكديس ثلاثي الأبعاد منطق المعالجة تحت مستوى الثنائي الضوئي، مقلصاً مسارات الإشارة وفاتحاً أبواباً للاستشعار العصبي الشكلي القائم على الأحداث الذي يخرج فقط تغييرات على مستوى البكسل. تقلل مثل هذه الهياكل من متطلبات عرض النطاق والطاقة، أمر بالغ الأهمية لنشر الذكاء الاصطناعي الطرفي. يضمن التحسين المستمر لـ CMOS بقاء سوق الوحدات الضوئية مدفوعاً بتطورات المستشعرات التي تتدفق في أنظمة التصوير الفرعية بأكملها.

بحسب البكسل/الدقة: المدى المتوسط يهيمن بينما الدقة العالية تتسارع

تبقى فئة 8-13 ميجابكسل حصان العمل في الصناعة، مسيطرة على 34.7% من الإيرادات بفضل توازنها بين تحميل البيانات واستنزاف البطارية ووضوح الصورة المدرك. تقنيات التصوير الحاسوبي ترفع التفاصيل دون ملفات أكبر بشكل متناسب، مما يتيح لمصنعي المعدات الأصلية إعطاء الأولوية لخطوط البرمجيات على عدد البكسلات الأكبر. مستشعرات المكسب المزدوج ودمج الإطارات المتعددة تستخرج نطاقاً ديناميكياً فائقاً من أجهزة الدقة المتوسطة، مما يعزز هيمنة القطاع عبر الهواتف الذكية الحساسة للتكلفة وعقد رؤية إنترنت الأشياء.

بالمقابل، تتسلق الدقات فوق 13 ميجابكسل بمعدل نمو سنوي مركب قدره 6.8%، مدفوعة بكاميرات منظورية رائدة ومسابر التصوير الطبي وأنظمة الفحص الصناعي التي تحتاج تفاصيل دقيقة. يتيح تجميع البكسلات الرباعي-باير لهذه المستشعرات عالية الدقة التبديل بين التقاط ضوء النهار بالدقة الكاملة واللقطات الليلية منخفضة الضوضاء، حامياً ميزانيات الطاقة. مع استمرار قيود سماكة الوحدة، تساعد الابتكارات في تصميم العدسات المجهرية وعزل الخنادق العميقة في الحفاظ على الكفاءة الكمية، مما يرسخ مكاسب حجم سوق الوحدات الضوئية في الفئات المتميزة.

بحسب نوع التركيز: قدرات التركيز التلقائي توسع التطبيقات

بكسلات التركيز التلقائي للكشف الطوري (PDAF) المدمجة ضمن مصفوفات CMOS تقلل أوقات التركيز، معززة معدلات الإصابة في اللقطات المتفجرة في سيناريوهات الرياضة والحركة. تحسينات دقة محرك التحكم الصوتي وخوارزميات المعايرة ذات الحلقة المغلقة تضمن تثبيت الصورة البصري المستقر حتى على أطوال بؤرية ممتدة. نماذج أولية للعدسات السائلة تعد بإعادة تركيز بالميلي ثانية دون أجزاء متحركة، مقللة التآكل ودعماً لعمليات النشر الصناعية القوية.

لا تزال وحدات التركيز الثابت تخدم ماسحات الرموز الشريطية وأجهزة الكمبيوتر المحمولة المبتدئة وتركيبات مراقبة معينة حيث يكفي عمق المجال العريض. تقدير عمق البرمجيات يطمس الخلفيات أو يحدد المناطق الحرجة عند الطلب، طامساً خطوط تجزئة الأجهزة. هذه التطورات توسع المساحة القابلة للمعالجة لسوق الوحدات الضوئية، مما يتيح للبائعين تخصيص أداء التركيز لعتبات التكلفة والموثوقية الخاصة بالتطبيق.

بحسب عملية التصنيع: ابتكارات التغليف تقود التصغير

تسلم خطوط رقاقة على اللوحة (COB) 63.7% من الشحنات بالاستفادة من الأدوات الراسخة وتحقيق منحنيات تكلفة مفضلة لتجميع الهواتف الذكية عالية الحجم. لكن سوق الوحدات الضوئية يشهد محوراً نحو التغليف على مستوى الرقاقة (WLP) والرقاقة المقلوبة حيث تطالب مصنعي المعدات الأصلية بملفات أنحف وتفاوتات أكثر إحكاماً. وعد WLP بالمحاذاة المشتركة للعدسة-المستشعر على مستوى الرقاقة يلغي معايرة ما بعد التفرد، مما يتيح ارتفاعات z متوافقة مع الأجهزة القابلة للطي ونظارات الواقع المعزز.

رفعت البنى النانوية المضادة للانعكاس عين العثة المحفورة عبر الطباعة الحجرية بالبصمة النانوية النفاذية البصرية، مخففة من عقوبات التعتيم تحت الشاشة. توفر الرقاقة المقلوبة مساراً وسطياً، مقترضة من تغليف منطق أشباه الموصلات لتقصير المسارات الكهربائية وتقليل التداخل الكهرومغناطيسي. الاستثمار في التغليف المتقدم يميز الموردين ويدعم تسعير القطاع المتميز في صناعة الوحدات الضوئية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

بحسب عامل شكل الوحدة: التكامل يقود تصاميم جديدة

تهيمن الوحدات الضوئية المدمجة (CCM) بـ 83.6% من إيرادات 2024، لكن تخطيطاتها الداخلية تتطور لتستوعب البصريات المطوية والمستشعرات الأكبر ومسرعات الذكاء الاصطناعي المدمجة. تتيح مكدسات منظورية قائمة على المنشور تكبيراً 9× ضمن قيود سماكة أقل من 7 مم، معيدة تعريف الإمكانات البصرية للأجهزة الرائدة النحيفة. تضع آلات المحاذاة النشطة الآن عدسات ومستشعرات متعددة في علبة واحدة، مقلصة قائمة مواد الفواتير ووقت التجميع.

وحدات واجهة MIPI هي الشريحة الأسرع نمواً بمعدل 8.7% نمو سنوي مركب، بفضل روابط CSI-2 وD-PHY المعيارية التي تبسط تنسيق الكاميرات المتعددة في المركبات والطائرات بدون طيار والروبوتات الصناعية. قابلية التشكيل للتوصيل والتشغيل تسرع دورات التصميم وتقلل تكلفة التأهيل، مدعوة الداخلين الجدد إلى سوق الوحدات الضوئية. مرونة عامل الشكل تدعم الاستخدامات الناشئة مثل مراقبة المقصورة مزدوجة الغرض وأجراس الباب للتعرف على الوجوه، مما يغذي الطلب التدريجي.

بحسب التطبيق: الهواتف الذكية تقود بينما السيارات تتسارع

تحتفظ الهواتف الذكية بـ 69.4% من إيرادات 2024، لكن نمو الوحدات وصل إلى هضبة، مما ينقل التركيز إلى مجموعات ميزات كاميرا أغنى ومحتوى دولار أعلى لكل جهاز محمول. من المتوقع أن يصل مقياس متوسط الكاميرات لكل جهاز إلى خمسة بحلول عام 2025، مما يعزز اعتماد سوق الوحدات الضوئية على التمييز البصري لتحفيز دورات الترقية. تمدد خطوط التصوير الحاسوبي قدرة المستشعر، مما يتيح لمصنعي المعدات الأصلية استخراج نتائج تشبه DSLR من أجهزة بحجم الجيب.

وحدات السيارات، رغم أنها أصغر في الحجم، تسجل أسرع معدل نمو سنوي مركب قدره 9.1% حيث يحبس المنظمون متطلبات الرؤية الخلفية والرؤية المحيطية. مرشحات الاستقطاب المخصصة ومستشعرات النطاق الديناميكي العالي تقاوم الوهج والضباب وانعكاسات المصابيح الأمامية، محافظة على دقة اكتشاف الأشياء. تكمل الرعاية الصحية والمراقبة والروبوتات الصناعية الطلب، كل منها يستفيد من تطورات التحليلات الطرفية التي تحول البكسلات الخام إلى بيانات قابلة للتنفيذ. هذه المكاسب متعددة العمودية تستقر نظرة السوق ضد دوريات الهواتف الذكية.

تحليل الجغرافيا

سوق الوحدات الضوئية في أمريكا الشمالية

سيطرت منطقة آسيا والمحيط الهادئ على 59.7% من الإيرادات العالمية في عام 2024، مدفوعة بسلاسل توريد كثيفة تمتد عبر مستشعرات في اليابان وتايوان وتجميعات عدسات في الصين القارية وخطوط تشطيب في فيتنام والهند. يعوض برنامج الحافز المرتبط بالإنتاج في نيودلهي النفقات الرأسمالية لتجميع الوحدات المحلية، مما يغري المصنعين التعاقديين متعددي الجنسيات لتوطين الإنتاج وتقصير أوقات التسليم. يوفر عمق أشباه الموصلات في تايوان منطقاً متطوراً لمعالجات الذكاء الاصطناعي المشتركة على الكاميرا، مما يعزز الأهمية النظامية للمنطقة.

تجمع أمريكا الشمالية وأوروبا طلب الأجهزة المحمولة المتميز مع معايير سلامة المركبات الصارمة، مما يدعم متطلبات مستقرة للوحدات عالية الموثوقية. تضيف برامج سماعات الواقع الممتد المقرة في الولايات المتحدة جذباً تدريجياً لمصفوفات استشعار العمق، بينما يمدد خط الأساس للأمن السيبراني EN 303645 في الاتحاد الأوروبي دورات التصميم لكنه ينتج كاميرات متصلة مقواة وقابلة للترقية. تدمج أنظمة الدعم للاستقلالية في المركبات الكهربائية الكاميرات كمدخلات إدراك حرجة.

الشرق الأوسط وأفريقيا، المنطقة الأسرع نمواً بمعدل 6.5% نمو سنوي مركب، تعتمد على عمليات نشر المدن الذكية في الخليج التي تنشر كاميرات الذكاء الاصطناعي الطرفية لتدفق المرور وتحليلات السلامة العامة. يتشارك المدمجون المحليون مع بائعي الأجهزة العالميين لطرح شبكات مراقبة متوافقة مع FIPS، مما يحفز الطلب الثانوي للتخزين والحوسبة وترقيات الشبكة. تقدم أمريكا الجنوبية ارتفاعاً على المدى الطويل مع ارتفاع اختراق الهواتف الذكية وتقارب معايير السلامة الإقليمية للسيارات مع سوابق الاتحاد الأوروبي والولايات المتحدة.

المشهد التنافسي

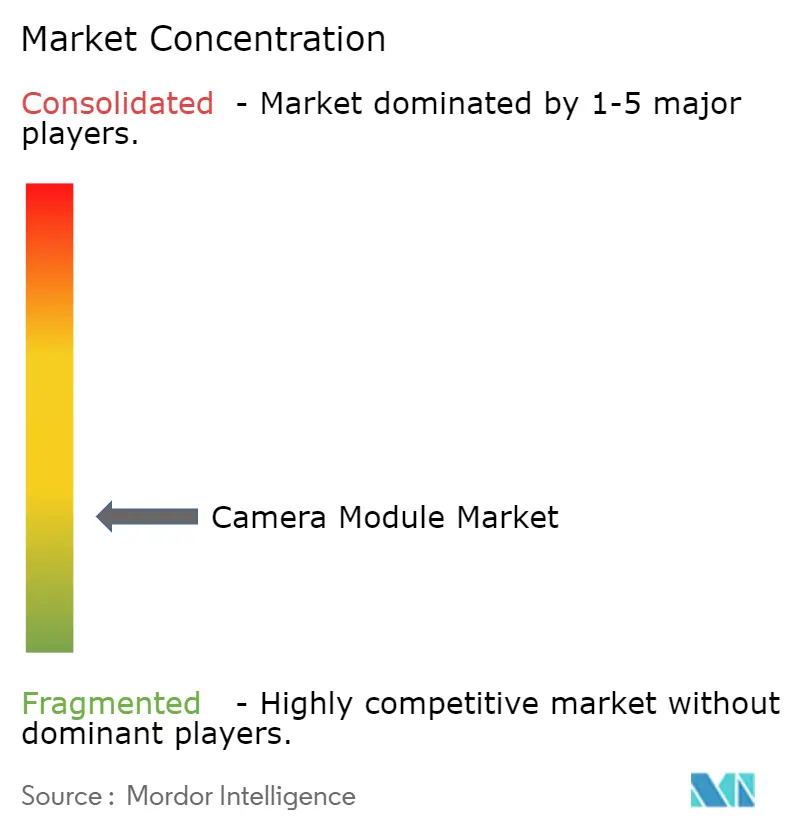

تركز السوق معتدل ويتجه نحو الارتفاع مع تصاعد الحواجز التقنية. تستفيد إل جي إنوتيك وسامسونغ إلكترو-ميكانيكس من النطاق والتحكم العمودي لتأمين فوز تصميمات رائدة عبر العلامات التجارية الكورية والأمريكية للأجهزة المحمولة. أغلقت ساني أوبتيكال والمنافسون الصينيون الآخرون فجوات الجودة، مساعدين برأس المال المدعوم من الدولة والتقديمات العدوانية لبراءات الاختراع في التكبير المنظوري والهياكل تحت الشاشة. تشكل نزاعات الملكية الفكرية بشكل متزايد المفاوضات، مع كون الترخيص المتقاطع أساسياً للوصول متعدد الأسواق.

تربط التحالفات الاستراتيجية متخصصي البصريات بشركاء رقائق الذكاء الاصطناعي، كما يوضحه تكامل أدفانتك لوحدات NVIDIA Jetson في الكاميرات الصناعية لإنشاء عقد تحليلات طرفية جاهزة التشغيل. تدفع نقص المكونات اللاعبين الأكبر نحو الاستثمار في المنبع: التكتلات الكورية تبني خطوط VCM وبراميل عدسات داخلية لتقليل مخاطر التوريد، بينما يستكشف صناع المستشعرات اليابانيون مشاريع مشتركة مع بيوت البصريات لتسليم تجميعات فرعية مُعايَرة بالكامل. يستهدف المبتكرون المتخصصون مثل أومنيترون سينسورز أسواق الليدار بعيدة المدى والروبوتات الناشئة بمرايا مسح MEMS، مضيفين تنوعاً تنافسياً.

خلال السنوات الخمس القادمة، سيعتمد النجاح على إتقان محاذاة البصريات المطوية وإنتاجية التغليف على مستوى الرقاقة وتسريع الذكاء الاصطناعي المدمج. البائعون الذين يجمعون رقائق متميزة وميكانيكا دقيقة وتحديثات البرامج الثابتة الآمنة سيحتلون قيمة غير متناسبة مع تحول سوق الوحدات الضوئية نحو أنظمة مستشعرات ذكية بدلاً من أجزاء تصوير منفصلة.

قادة صناعة الوحدات الضوئية

شيكوني إلكترونيكس المحدودة

كوويل إي هولدينغز المحدودة

شركة فوجي فيلم

إل جي إنوتيك المحدودة

سامسونغ إلكترو-ميكانيكس المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مايو 2025: اختبرت هواوي كاميرا منظورية 200 ميجابكسل تهدف للهواتف الرائدة، رافعة سقوف دقة التكبير البصري.

- مايو 2025: توقع مورد وحدات كاميرا سامسونغ زيادة إيرادات بنسبة 40% على طفرات طلب Galaxy S25.

- مارس 2025: أطلقت i-PRO كاميرات الذكاء الاصطناعي الطرفية سلسلة U بشهادة أمان FIPS 140-3 المستوى 3.

- مارس 2025: أطلقت أدفانتك كاميرا الذكاء الاصطناعي الشاملة ICAM-540 في معرض NVIDIA GTC 2025، مما يضعها لفحص المواد في خطوط المصانع الذكية.

- فبراير 2025: منحت ميزانية الاتحاد الهندي إعفاءً كاملاً من الرسوم الجمركية على الوحدات الضوئية، مقللة تكاليف الإنتاج المحلي.

نطاق تقرير سوق الوحدات الضوئية العالمي

الوحدة الضوئية، المعروفة أيضاً باسم وحدة الكاميرا المدمجة (CCM)، مستخدمة على نطاق واسع في أنظمة الأمان ومؤتمرات الفيديو والمراقبة في الوقت الفعلي وتطبيقات أخرى كجهاز إدخال فيديو. لقد عززت النضوج في تقنية جهاز التصوير الفوتوغرافي والتحسن المستمر في سرعة الشبكة والتقدم في تقنية الإنترنت تطوير ونمو سوق الوحدات الضوئية. واحد من العوامل الأساسية التي تحفز الطلب على الوحدات الضوئية هو اعتمادها الواسع في الهواتف الذكية والسيارات والرعاية الصحية وتطبيقات أخرى متنوعة.

يتم تقسيم سوق الوحدات الضوئية بحسب المكون (مستشعر الصورة، العدسة، تجميع الوحدة الضوئية، وموردي VCM (AF وOIS))، بحسب التطبيق (المحمول، الإلكترونيات الاستهلاكية (باستثناء المحمول)، السيارات، الرعاية الصحية، الأمان، والصناعية)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، وبقية العالم). يقدم التقرير توقعات وأحجام السوق في الحجم (الوحدات) والقيمة (دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| مستشعر الصورة |

| مجموعة العدسات |

| تجميع الوحدة الضوئية |

| محرك التحكم الصوتي (AF وOIS) |

| CMOS |

| CCD |

| حتى 7 ميجابكسل |

| 8 - 13 ميجابكسل |

| فوق 13 ميجابكسل |

| التركيز الثابت |

| التركيز التلقائي |

| رقاقة على اللوحة (COB) |

| تغليف الرقاقة المقلوبة/على مستوى الرقاقة |

| مدمج/CCM |

| وحدات واجهة MIPI (CSI/DSI) |

| المحمول/الهواتف الذكية |

| الإلكترونيات الاستهلاكية (بدون المحمول) |

| السيارات |

| الرعاية الصحية والتصوير الطبي |

| الأمان والمراقبة |

| الصناعية والروبوتات |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| كوريا الجنوبية | ||

| الهند | ||

| جنوب شرق آسيا | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة |

| المملكة العربية السعودية | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| بقية أفريقيا | ||

| بحسب المكون | مستشعر الصورة | ||

| مجموعة العدسات | |||

| تجميع الوحدة الضوئية | |||

| محرك التحكم الصوتي (AF وOIS) | |||

| بحسب نوع المستشعر | CMOS | ||

| CCD | |||

| بحسب البكسل/الدقة | حتى 7 ميجابكسل | ||

| 8 - 13 ميجابكسل | |||

| فوق 13 ميجابكسل | |||

| بحسب نوع التركيز | التركيز الثابت | ||

| التركيز التلقائي | |||

| بحسب عملية التصنيع | رقاقة على اللوحة (COB) | ||

| تغليف الرقاقة المقلوبة/على مستوى الرقاقة | |||

| بحسب عامل شكل الوحدة | مدمج/CCM | ||

| وحدات واجهة MIPI (CSI/DSI) | |||

| بحسب التطبيق | المحمول/الهواتف الذكية | ||

| الإلكترونيات الاستهلاكية (بدون المحمول) | |||

| السيارات | |||

| الرعاية الصحية والتصوير الطبي | |||

| الأمان والمراقبة | |||

| الصناعية والروبوتات | |||

| بحسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| كوريا الجنوبية | |||

| الهند | |||

| جنوب شرق آسيا | |||

| أستراليا | |||

| بقية آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| بقية أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق الوحدات الضوئية؟

السوق مقدر بـ 41.29 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 50.78 مليار دولار أمريكي بحلول عام 2030.

أي تطبيق يستحوذ على أكبر حصة إيرادات؟

تهيمن كاميرات الهواتف المحمولة والذكية بـ 69.4% من إيرادات عام 2024، مدفوعة باتجاهات اعتماد الهواتف الذكية متعددة الكاميرات.

لماذا يعتبر قطاع السيارات الأسرع نمواً؟

المتطلبات التنظيمية مثل FMVSS 111 وEU GSR تجعل كاميرات الرؤية الخلفية وأنظمة مساعدة السائق المتقدمة إلزامية، مما يدفع معدل نمو سنوي مركب قدره 9.1% من 2025 إلى 2030.

أي تقنية تغليف تكتسب جاذبية للوحدات فائقة النحافة؟

التغليف على مستوى الرقاقة هو النهج الأسرع نمواً بمعدل 8.1% نمو سنوي مركب، مما يتيح ملفات أنحف ومحاذاة عدسة-مستشعر دقيقة للأجهزة الناشئة

كيف أثر زلزال تايوان 2024 على الصناعة؟

عطل توريد مشغل VCM، كاشفاً نقاط ضعف المصدر الواحد ودفع مصنعي المعدات الأصلية لتنويع التوريد واستكشاف بدائل كهروضغطية.

ما السياسة الإقليمية التي تعزز إنتاج الوحدات الضوئية المحلي في الهند؟

مخطط الحافز المرتبط بالإنتاج في الهند وإعفاء الرسوم الجمركية لعام 2025 على الوحدات يحفزان التجميع المحلي ويقللان تكاليف التصنيع.

آخر تحديث للصفحة في: