حجم وحصة سوق طاقة الرياح في البرازيل

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2020 - 2023 |

| حجم السوق (2025) | 36.79 جيجاوات |

| حجم السوق (2030) | 43.93 جيجاوات |

| معدل النمو (2025 - 2030) | 7.15% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق طاقة الرياح في البرازيل من قبل موردور إنتليجنس

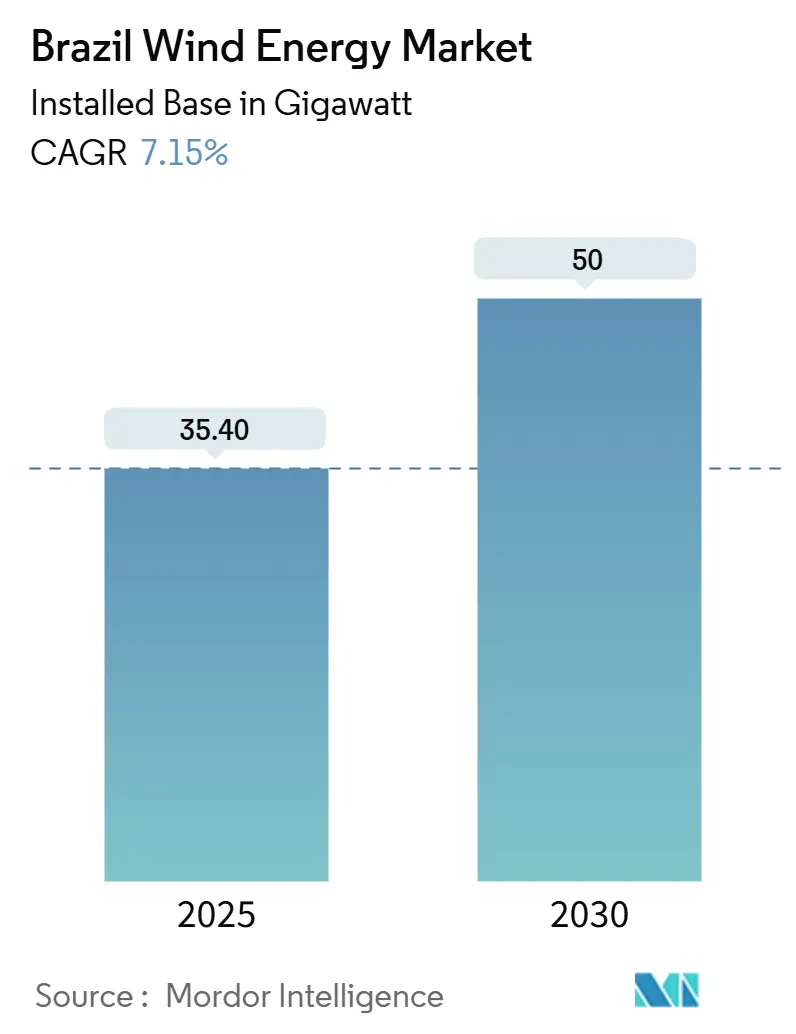

من المتوقع أن ينمو حجم سوق طاقة الرياح في البرازيل من حيث القاعدة المركبة من 35.40 جيجاواط في عام 2025 إلى 50 جيجاواط بحلول عام 2030، بمعدل نمو سنوي مركب قدره 7.15% خلال فترة التوقع (2025-2030).

الطلب المتزايد على الكهرباء النظيفة في الممرات الصناعية، وتحرير بيئة التعاقد الحر (ACL) بالكامل بحلول عام 2028، ومورد رياح تجارية استثنائي في الشمال الشرقي يدعم هذا التوسع. يتفاوض المطورون الآن على اتفاقيات شراء طاقة طويلة الأجل مباشرة مع متلقي الصناعات الثقيلة، مما يؤمن تدفقات الإيرادات التي تقلل الاعتماد على المزادات المنظمة. في الوقت نفسه، برامج تعزيز الشبكة بقيادة تشيسف ومشغل النظام الوطني (ONS) تضيف 1,700 كيلومتر من خطوط النقل الجديدة، مما يخفف تدريجياً من الازدحام التاريخي الذي تسبب في عزل عشرات محطات الرياح. تستمر تكلفة التوليد في الانخفاض حيث ترفع التوربينات ذات القدرة 4-6 ميجاواط معاملات القدرة فوق 50%، بينما الائتمان التساهلي من BNDES وبانكو دو نوردستي يحافظ على قدرة تنافسية لتكاليف رأس المال. تقلبات العملة وتأخيرات الترخيص للأسس البحرية تبقى نقاط مراقبة لكنها لم تعرقل مسار نمو القطاع بعد.

النقاط الرئيسية للتقرير

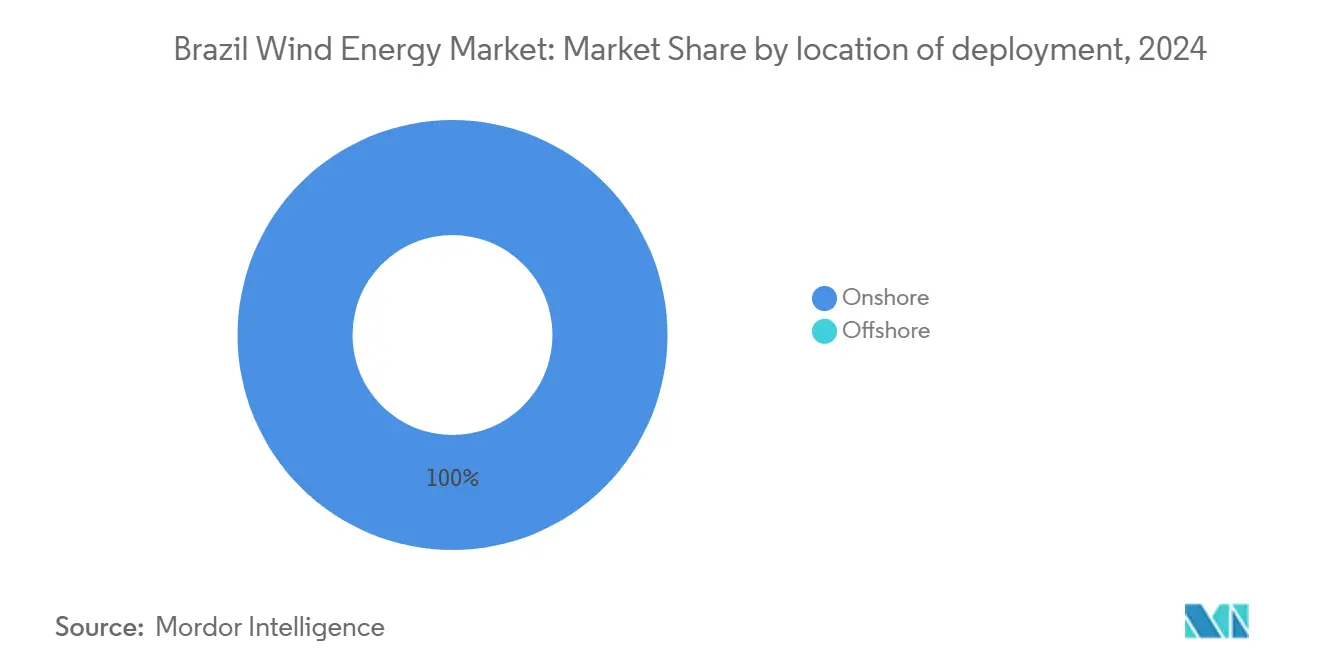

- حسب موقع النشر، احتلت التركيبات البرية 100% من حصة سوق طاقة الرياح في البرازيل في عام 2024، بينما من المتوقع أن يرتفع القطاع البحري بمعدل نمو سنوي مركب 85% حتى عام 2030.

- حسب قدرة التوربين، قادت الوحدات من 2 إلى 4 ميجاواط بحصة سوقية 75% في عام 2024؛ التوربينات فوق 4 ميجاواط تتوسع بمعدل نمو سنوي مركب 13% على ظهر موجة تسارع التجديد.

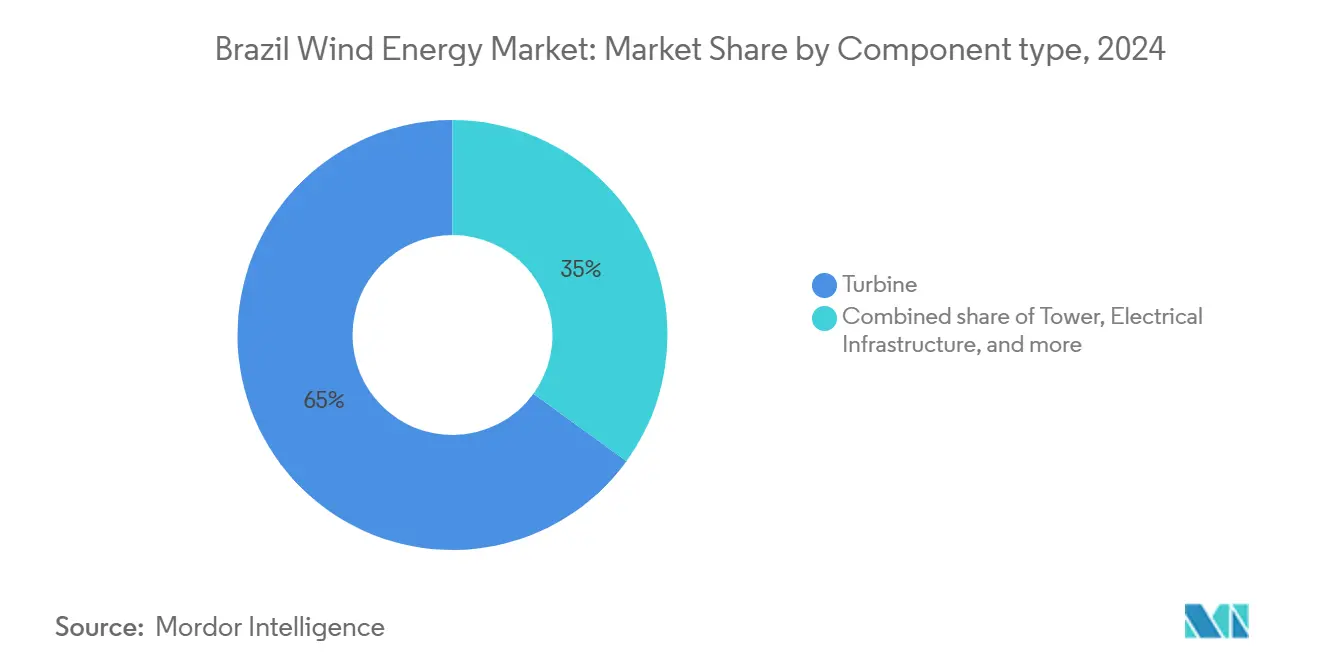

- حسب المكونات، شكلت التوربينات 65% من حجم سوق طاقة الرياح في البرازيل في عام 2024، بينما تتقدم البنية التحتية الكهربائية بمعدل نمو سنوي مركب 15% حتى عام 2030.

- حسب نوع التركيب، استحوذت البناءات الجديدة على حصة 92% من حجم سوق طاقة الرياح في البرازيل في عام 2024، إلا أن التجديد هو القطاع الأسرع نمواً بمعدل نمو سنوي مركب 21%.

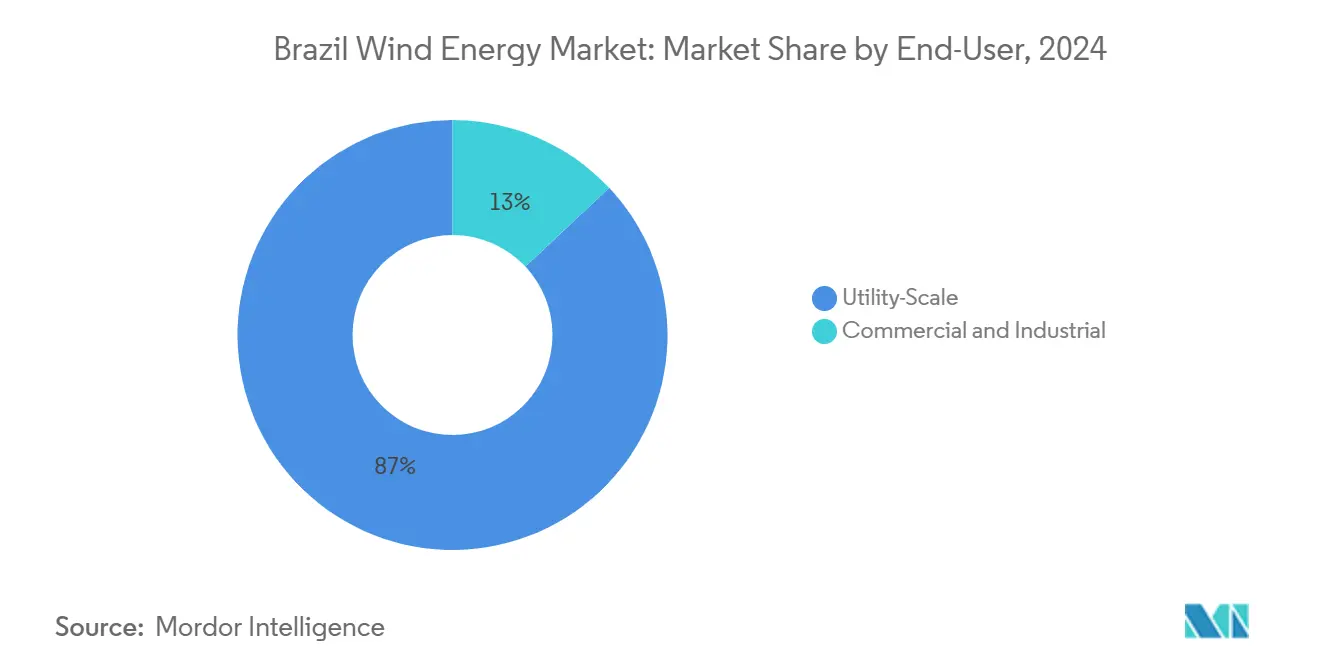

- حسب المستخدم النهائي، سيطرت مشاريع نطاق المرافق على 87% من إيرادات السوق في عام 2024، بينما يرتفع الطلب التجاري والصناعي بمعدل نمو سنوي مركب 18% مع تسارع تحرير ACL.

اتجاهات ورؤى سوق طاقة الرياح في البرازيل

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التوسع السريع في عقود الطاقة للسوق الحر (ACL) في البرازيل يعزز اتفاقيات شراء طاقة الرياح | +3.20% | وطني، مركز في الممرات الصناعية الشمالية الشرقية والجنوبية الشرقية | متوسط الأجل (2-4 سنوات) |

| توسع شبكة الشمال الشرقي (تشيسف و ONS) يفتح ترابطات جديدة | +2.80% | شمال شرق البرازيل، انتشار إلى قدرة نقل الجنوب الشرقي | طويل الأجل (≥ 4 سنوات) |

| انخفاض التكلفة المستوية للطاقة من التوربينات 4-6 ميجاواط يسرع التجديد | +2.10% | وطني، مكاسب مبكرة في ريو جراندي دو نورتي، سيارا، باهيا | قصير الأجل (≤ 2 سنوات) |

| أهداف إزالة الكربون للشركات البرازيلية في القطاع التجاري والصناعي تدفع المشتريات الأسيرة | +1.90% | المراكز الصناعية الجنوبية الشرقية والجنوبية، توسع إلى الشمال الشرقي | متوسط الأجل (2-4 سنوات) |

| خطوط التمويل المواتية من BNDES و BNB للمعدات المتوافقة مع المحتوى المحلي | +1.70% | وطني، مع تركيز التنمية الإقليمية في الشمال الشرقي | طويل الأجل (≥ 4 سنوات) |

| مورد رياح تجارية قوي في الساحل الشمالي الشرقي يقلل التقلب | +1.50% | المناطق الساحلية والهضاب الداخلية الشمالية الشرقية | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التوسع السريع في عقود طاقة ACL يعزز اتفاقيات شراء طاقة الرياح

انخفضت عتبات الأهلية في ACL إلى 500 كيلوواط في عام 2023، مما فتح المجال للمشتريات المباشرة للطاقة لمجموعة أكبر بكثير من المشترين التجاريين. تتجاوز اتفاقيات الشراء للشركات الآن 840 مليون دولار أمريكي في القيمة المتعاقد عليها، بقيادة اتفاقيات مثل صفقة أرسيلور ميتال التي ستلبي 38% من حملها البرازيلي بالرياح بحلول عام 2030. توفر منتجات التحوط المتطورة المتداولة في مكتب الطاقة في B3 يقيناً في الأسعار لكل من المولدين والمشترين. مع تراجع الدعم المنظم، تقدم عقود ACL تعريفات تنافسية في نطاق 23-34 دولار أمريكي/ميجاواط ساعة، مما يدعم قابلية تمويل مشاريع الرياح الجديدة. يتوقع المحللون أن يؤدي الافتتاح الكامل لـ ACL بحلول عام 2028 إلى تسريع سوق طاقة الرياح في البرازيل، مما يسمح للمطورين بمطابقة جداول البناء بدقة مع منحنيات الطلب الصناعي.

توسع شبكة الشمال الشرقي يفتح ترابطات جديدة

تم تصميم خط آسا برانكا البالغ طوله 1,700 كيلومتر ومشاريع ONS ذات الصلة لإخلاء الطاقة المتجددة الفائضة من الولايات الغنية بالرياح نحو مراكز الحمل في الجنوب الشرقي. تبرز حصة إيبردرولا البالغة مليار دولار أمريكي في الممر ثقة أجنبية في خارطة طريق الشبكة البرازيلية. بدأ الانقطاع التاريخي الذي ترك 36 محطة رياح خارج الخدمة في التخفيف مع تنشيط دوائر جديدة. كل كيلومتر من القدرة فائقة الجهد يفتح مشاريع محتجزة، مما يترجم إلى جيجاوات من توليد الرياح الإضافي دون الاستفادة من مواقع جديدة. يتيح التوسع أيضاً التهجين، حيث يمكن للمزارع الشمسية في السيرتاو الاستفادة من أعمال التعزيز، مما يخفف أنماط الحمل النهارية ويحسن الاستقرار العام للشبكة.

انخفاض التكلفة المستوية للطاقة من التوربينات 4-6 ميجاواط يسرع التجديد

يمكن للمنصات الحديثة ذات دوارات 160 متر أن تضاعف القدرة الاسمية ثلاث مرات على الأسس القديمة، مما يخفض التكاليف المستوية إلى أقل من 30 دولار أمريكي/ميجاواط ساعة ويدفع متوسط معاملات قدرة المشروع فوق 50%.(1)رابطة طاقة الرياح العالمية، "إمكانية التجديد في البرازيل،"يصل أسطول PROINFA المبكر في البرازيل إلى نهاية الضمان، مما يجعل التجديد مقاوماً اقتصادياً، خاصة في ريو جراندي دو نورتي، حيث تتجاوز سرعات الرياح 8 م/ث على مدار السنة. يحافظ المطورون أيضاً على التراخيص البيئية والأعمال المدنية ونقاط الترابط مع الشبكة، مما يقلص جداول البناء. تقرر OEMs دفاتر طلبات تهيمن عليها بشكل متزايد وحدات 5-6 ميجاواط، بينما تحوافز BNDES تفضل المشاريع التي تلبي عتبات المحتوى المحلي للأبراج وتجميع الناسيل.

أهداف إزالة الكربون للشركات البرازيلية في القطاع التجاري والصناعي

أهداف انبعاثات النطاق 2 المرساة في الأهداف القائمة على العلم تجبر رؤساء الصناعة على تأمين إمدادات متجددة. عقد أنجلو أمريكان البالغ 195 ميجاواط في مجمع ريو دو فينتو لكازا دوس فينتوس سيقلل 430,000 طن من ثاني أكسيد الكربون سنوياً، مما يوضح عائد الانبعاثات المتاح للمناجم وصانعي الصلب والمشغلين البتروكيماويين.(2)أنجلو أمريكان، "اتفاقية شراء طاقة كازا دوس فينتوس تقلل 430 كيلو طن ثاني أكسيد الكربون،" angloamerican.comتعطي منصة شهادة الطاقة المتجددة الدولية (I-REC) للشركات الموجهة للتصدير وثائق موثوقة، مما يوائم مصادر الطاقة النظيفة البرازيلية مع معايير تقارير ESG العالمية. شهية C&I مدفوعة أيضاً بنظام الرياح التجارية المتوقع في البرازيل لتوليد الطاقة الساعي، والذي يكمل الأحمال الصناعية المستمرة بشكل أفضل من الطاقة الشمسية وحدها.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| خطر ازدحام النقل في ريو جراندي دو نورتي وباهيا | -2.40% | ريو جراندي دو نورتي، باهيا، ممرات النقل إلى الجنوب الشرقي | قصير الأجل (≤ 2 سنوات) |

| بطء الترخيص البيئي للأسس والكابلات البحرية | -1.80% | المناطق الساحلية، المياه الفيدرالية تحت اختصاص IBAMA | متوسط الأجل (2-4 سنوات) |

| المنافسة من انخفاض CAPEX للطاقة الشمسية على نطاق المرافق بسرعة في السيرتاو | -1.30% | داخل الشمال الشرقي، منطقة السيرتاو، المناطق ذات الإشعاع الشمسي العالي | متوسط الأجل (2-4 سنوات) |

| انخفاض قيمة الريال يرفع تكلفة مكونات الناسيل المستوردة | -1.10% | وطني، يؤثر على جميع المشاريع بالمعدات المستوردة | قصير الأجل (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

خطر ازدحام النقل في ريو جراندي دو نورتي وباهيا

اضطراب النظام في عام 2023 الذي عزل الشمال-الشمال الشرقي عن بقية البرازيل قطع 18,900 ميجاواط من الحمل وكشف هشاشة الشبكة.(3)الوكالة الوطنية للطاقة الكهربائية، "تقرير حوادث SIN 2023،" aneel.gov.br وصل الانقطاع الذروي إلى 2.5 جيجاواط في الأشهر العاصفة، مما يؤثر على إيرادات التاجر ويضعف ثقة المستثمرين. بينما خطوط جديدة قيد الإنشاء، تجبر القيود المؤقتة بعض المطورين على قبول تعريفات دون المستوى الأمثل أو مشاريع موقعة قريباً من أنظمة رياح أضعف مع وصول أفضل للشبكة. علاوة قسط الازدحام تضخم أيضاً رسوم الاتصال، مما يضغط الهوامش لمنتجي الطاقة المستقلين بدون تحوطات طويلة الأجل.

بطء الترخيص البيئي للأسس والكابلات البحرية

تراجع IBAMA خط أنابيب من 189 جيجاواط غير مسبوق من اقتراحات الرياح البحرية، لكن بروتوكولات التصاريح تبقى تكرارية، مما يؤدي إلى مراجعات متعددة السنوات.(4)المعهد البرازيلي للبيئة، "عمليات ترخيص الرياح البحرية،" ibama.gov.br التقييمات المفصلة للممرات المهاجرة والموائل القاعية ومناطق الصيد تطيل الجداول الزمنية وتفضل الشركات ذات القوة المالية لإدارة الدراسات المعقدة. من المتوقع أول مزاد في البرازيل بعد نشر اللوائح النهائية، لكن حتى ذلك الحين، تبقى آفاق البحرية في حالة تخطيط معلقة، مما يؤخر التنويع بعيداً عن الأصول البرية رغم تحديد 96 جيجاواط من الإمكانيات التقنية في الرف الشمالي الشرقي.

تحليل القطاعات

حسب موقع النشر: البحرية تظهر رغم هيمنة البرية

قدمت المحطات البرية القاعدة التشغيلية الكاملة البالغة 35.4 جيجاواط في عام 2025، مما يعكس نضج ممرات التطوير البرية. وصل حجم سوق طاقة الرياح في البرازيل للبرية إلى - دولار أمريكي (القيمة محذوفة لعدم توفير رقم بالدولار) مع الحفاظ على معاملات قدرة فائقة 45-50%. الآفاق البحرية، رغم كونها ناشئة، تظهر معدل نمو سنوي مركب 85% حتى عام 2030 مع تقارب التشريع الفيدرالي واهتمام المشغل العالمي. مشاريع الإثبات مثل مصفوفة آسا برانكا البحرية البالغة 720 ميجاواط تستهدف القوة الأولى في عام 2025، مستفيدة من متوسط سرعات رياح 8 م/ث وأنظمة رياح تجارية ثابتة. يرى رؤساء المرافق المواقع البحرية كتحوط ضد ندرة الأراضي واختناقات النقل، بالنظر إلى طرق الكابلات المباشرة في مراكز الطلب الجنوبية الشرقية. توطين سلسلة التوريد جاري، مع ورش الشفرات في ميناء سيارا تستعد لخدمة طيارين منصة عائمة. بينما منحنيات التكلفة تبقى فوق المعايير البرية، الوصول إلى مجمعات قدرة أعمق ومعاملات حمل فائقة تدعم المنطق التجاري للمحركين الأوائل في المجال البحري.

يواصل المطورون تفضيل الساحل الشمالي الشرقي، حيث يدعم قياس الأعماق أسس القاع الثابتة في غضون 20 كيلومتر من الشاطئ. تصاريح IBAMA المرحلية تسمح بحملات جمع البيانات المتسلسلة، مما يقصر جدول المسار الحرج. مع ذلك، يسعى المستثمرون للوضوح حول مكدسات الإيرادات، متوقعين أن تستوعب ACL معظم العرض البحري المبكر من خلال اتفاقيات شراء طاقة مخصصة بدلاً من مزادات القدرة. هياكل التمويل قد تمزج الائتمان الأخضر BNDES مع ضمانات ائتمان التصدير من OEMs التوربين المتحمس لتأمين طلبات الإرساء. إذا استمرت اختناقات الشبكة البرية أكثر من ترقيات النقل، فإن الميزة النسبية للرابط البحري المباشر في المراكز الحضرية يمكن أن تسرع نشر رأس المال، مما يعيد تشكيل جغرافية مستقبل سوق طاقة الرياح في البرازيل.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قدرة التوربين: منصات أكبر تقود موجة التجديد

سيطرت التوربينات المصنفة 2-4 ميجاواط على 75% من القدرة المركبة في عام 2024، مما يعكس معايير الشراء من العقد الأول من توسع الرياح في البرازيل. تتوسع آلات فوق 4 ميجاواط بمعدل نمو سنوي مركب 13% مع انخفاض LCOE وارتفاع ارتفاعات المحور إلى أكثر من 140 متر، مما يصل إلى طبقات أكثر استقراراً من الحد الجوي. تعتمد اقتصاديات التجديد على إعادة استخدام الطرق والأسس، مما يقلل الأعمال المدنية بنسبة تصل إلى 40%، ويمكن إعادة نشر رأس المال بسرعة. تتقلص حصة سوق طاقة الرياح في البرازيل للوحدات القديمة تحت 2 ميجاواط كل دورة مزاد، مما يحرر مواقع للبدائل متعددة الميجاوات التي تضغط المزيد من الميجاوات ساعة من ممرات الرياح الرئيسية.

قواعد المحتوى المحلي تنص على أبراج مصنعة برازيلياً وتجميع ناسيل، مما يحث OEMs مثل Goldwind على استثمار 28.6 مليون دولار أمريكي في مركز تصنيع باهيا. طلبات Vestas البالغة 347 ميجاواط في عام 2024 تؤكد الشهية المستدامة للتوربينات عالية التصنيف، بينما صفقة Nordex Auren Energia البالغة 112 ميجاواط تظهر مشاركة OEM متنوعة. مشغلو الشبكة يرحبون بمرونة معدل الانحدار للمحولات الحديثة، والتي تحسن التحكم في الجهد في شبكة مشبعة بشكل متزايد بالتدفقات المتجددة. خلال التوقع، من المتوقع أن يؤدي التحول إلى آلات 4-6 ميجاواط إلى رفع متوسط التصنيف على مستوى الأسطول إلى 3.9 ميجاواط، مما يضع بقوة التكنولوجيا من الجيل التالي كمعيار جديد لسوق طاقة الرياح في البرازيل.

حسب المكونات: البنية التحتية الكهربائية تكسب مع ارتفاع تعقيد الشبكة

شكلت التوربينات 65% من إجمالي إنفاق رأس المال في عام 2024، لكن الحصة تنخفض تدريجياً مع تسارع طلب التوازن الكهربائي للمحطة. STATCOMs المتقدمة والمكثفات المتزامنة وأنظمة البطاريات معيارية في المجموعات الكبيرة، رفع قطاع البنية التحتية الكهربائية إلى معدل نمو سنوي مركب 15%. استفاد حجم سوق طاقة الرياح في البرازيل لمعدات الإلكترونيات الطاقة من صندوق ANEEL التجريبي البالغ 300 مليون ريال، والذي دعم 20 مشروع دعم شبكة حتى عام 2024. عقد سيمنس إنرجي لترقية النقل البالغ 300 مليون ريال مع إليتروبراس يؤكد الجانب الإيجابي التجاري لـ OEMs المتخصصة في تكامل الشبكة.

موردو الأبراج يواصلون توسيع ساحات الألواح الفولاذية في موانئ بيسم وسوآبي، لتلبية طلب ارتفاع المحور 120 متر وأكثر. هندسة الأسس تتطور أيضاً مع انتقال المشاريع البحرية من الأكوام الأحادية إلى منصات السترة وشبه الغاطسة المناسبة للجرف القاري البرازيلي. في الوقت نفسه، اعتماد استيراد الناسيل يعرض المشاريع لانخفاض قيمة الريال، مما يدفع المطورين لتأمين خطوط مقايضة وإدماج بنود تعديل السعر في عقود EPC. مع دفع صناع السياسة لتجارب الرياح مع التخزين الهجينة، مجموعة قيمة البنية التحتية الكهربائية مهيأة للتوسع، مما يعيد تشكيل هياكل التكلفة في صناعة طاقة الرياح في البرازيل.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع التركيب: التجديد يتسارع مع تقادم الأسطول

لا تزال البناءات الجديدة تمثل 92% من النشاط في عام 2024، لكن التجديد هو الأداء المتميز، يتسلق بنسبة 21% سنوياً مع اقتراب مزارع الجيل الأول من علامات الحياة 15 عام. تتماشى تعريفات الطاقة في عقود ACL الأخيرة مع النقطة الحلوة 23-34 دولار أمريكي/ميجاوات ساعة، مما يجعل استبدال توربينات 1.5 ميجاواط بوحدات 5-6 ميجاواط مقنعاً مالياً. سيتوسع حجم سوق طاقة الرياح في البرازيل للتجديد، لذلك، بسرعة حتى عام 2030، بمساعدة التصاريح المبسطة التي تستفيد من الموافقات البيئية الموجودة.

من منظور ESG، التجديد يقلل اضطراب الأراضي ويدعم شراء المجتمع، عامل أساسي في المناطق حيث كثافة الرياح تهيمن على أفق السماء المحلية. الممولون يقدرون انخفاض خطر التنفيذ، حيث أنظمة الرياح وظروف التربة ونقاط الشبكة مميزة جيداً. OEMs في الوقت نفسه آمنة إيرادات ما بعد البيع من خلال خدمات إزالة التشغيل، وإعادة تدوير الشفرات في أفران الأسمنت، وإعادة استخدام المعادن. مع تبني المزيد من منتجي الطاقة استراتيجيات دوران الأصول، مكاسب التجديد يمكن أن تنافس إضافات الأراضي الخضراء، مما يشير إلى تطور هيكلي في منطق نمو سوق طاقة الرياح في البرازيل.

حسب المستخدم النهائي: قطاع C&I يظهر مع توسع ACL

احتفظت مخططات الإقلاع على نطاق المرافق بـ 87% من الإيرادات في عام 2024، مدعومة بمزادات حكومية ومحافظ متعددة الجيجاوات تديرها الشركات الموجودة. رغم كونها صغيرة، الشريحة التجارية والصناعية تنمو بمعدل نمو سنوي مركب 21% مع تحرير السوق يتيح للمصانع ومراكز البيانات الحصول على الطاقة مباشرة من مزارع الرياح. مشروع أرسيلور ميتال المشترك البالغ 553.5 ميجاواط في باهيا يجسد هذا التحول، يوجه 840 مليون دولار أمريكي إلى جيل أسير يحمي صانع الصلب من تقلبات أسعار البقعة. استحواذ كازا دوس فينتوس على أمريكا فارجيستا يوسع هذا النموذج، مما يخلق مطور-بائع تجزئة متكامل قادر على تسليم كتل طاقة مخصصة مع شهادة I-REC.

المشترون من الشركات يفضلون ملف الجيل الأكثر استقراراً من الغسق إلى الفجر لممر الرياح التجارية، والذي يكمل واردات الطاقة الشمسية النهارية ويحد من رسوم الشبكة في ساعة الذروة. مع انخفاض عتبات الأهلية إلى 0 كيلوواط بحلول عام 2028، ستنضم المؤسسات متوسطة الحجم إلى الشركات الكبيرة في تنفيذ اتفاقيات شراء طاقة طويلة المدى، مما يؤدي إلى تنويع مزيج الطلب لسوق طاقة الرياح البرازيلي أكثر. يقسم المطورون بالفعل خطوط الأنابيب لموازنة التعرض المنظم والسوق الحر، يحزمون محافظ تمزج الجانب الإيجابي التاجر مع أمان العقد، استراتيجية من المرجح أن تهيمن على أجندات قاعة المجلس خلال بقية العقد.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

تحليل الجغرافيا

يستضيف شمال شرق البرازيل تقريباً 80% من القدرة الوطنية للرياح، مع ريو جراندي دو نورتي وحدها تتفوق على عدة بلدان في إنتاج الرياح السنوي. سرعة الرياح الوسطى البالغة 8 م/ث ومعاملات القدرة 45-50% تقلل خطر الانقطاع وتقدم ملفات تشابه خط الأساس، مما يسمح للولاية بأن تصبح مصدراً صافياً للطاقة إلى الجنوب الشرقي عبر روابط HVDC. تضع سيارا نفسها كرائدة بحرية، مستفيدة من البنية التحتية للموانئ في بيسم لتنظيم الأكوام الأحادية والشفرات بينما تنمذج الجامعات ديناميكيات الهيدروليكا للمنصة العائمة. باهيا، ثاني أكبر سوق برية، تجمع النسائم الساحلية مع رياح الهضبة الداخلية، كما يوضحها مجمع أوتيس لإيبردرولا البالغ 566.5 ميجاواط الذي يمتد 12 كيلومتر عبر التضاريس شبه القاحلة. رغم أن الازدحام قد قيد إمكانية باهيا القابلة للإرسال، التعزيزات المجدولة تحت خطة ONS 2026 مقررة لفتح قدرة إخلاء إضافية 4 جيجاواط.

بياوي ومارانهاو تضيفان تنوعاً جغرافياً، مكملين ممرات الرياح التجارية بجيوب تيار نفاث داخلية مناسبة للتوربينات الأطول. محفظة إنفنرجي البالغة 600 ميجاواط الممتدة عبر بياوي وريو جراندي دو نورتي تشير إلى شهية المطور للحوط ضد المخاطر الموقعية عبر انتشار المشاريع عبر خطوط الولايات. التكاملية الهيدرولوجية مهمة أيضاً: الرياح تبلغ ذروتها أثناء المواسم الجافة، مما يخفف الضغط على الخزانات في النظام الوطني الأوسع. هذا التناغم يعزز قبول السياسة، حيث يرى المخططون الرياح كتحوط تأمين ضد تقلب الهيدرو المدفوع بالمناخ الواضح في سنوات النينيو. بالنظر جنوباً، سانتا كاتارينا وريو جراندي دو سول توفران إمكانيات معتدلة لكن متزايدة، خاصة للتموضع المشترك الهجين الزراعي-الرياح الذي يقابل فواتير طاقة المزرعة ويدعم الدخل الريفي.

ولايات الصناعة الجنوبية الشرقية، ولا سيما ساو باولو وميناس جيرايس، تعرض موارد رياح محدودة لكن تتطلب الجزء الأكبر من الحمل. النقل لمسافات طويلة، لذلك، يبقى العمود الفقري لانتقال الطاقة في البرازيل. تشير توقعات ONS إلى أن المنطقة ستستورد حتى 28 جيجاواط من الطاقة المتجددة بحلول عام 2030، مما يستلزم التوسع المستمر لممرات 500 كيلو فولت والمترابطات المرنة. مع انخفاض أسعار البطاريات، قد يقترن المطورون الرياح مع التخزين لتحكيم أسعار ساعة الذروة في السوق الحر الجنوبي الشرقي، مما يقوي مكدس الإيرادات ويوسع الطلب الجغرافي لسوق طاقة الرياح في البرازيل.

المشهد التنافسي

يظهر سوق طاقة الرياح في البرازيل تركزاً معتدلاً، مع أكبر خمس OEMs-فيستاس، سيمنس جاميسا، GE فيرنوفا، نوردكس، وجولدوايند-توفر تقريباً 60% من التركيبات التراكمية. هذا يحافظ على قوة المفاوضة متوازنة بين المطورين وموردي المعدات. الديناميكيات التنافسية تركز بشكل متزايد على حقوق الوصول للشبكة وهياكل التمويل بدلاً من تكاليف التوربين البحتة. محور كازا دوس فينتوس إلى البيع بالتجزئة يكشف كيف يسعى مطوري المشاريع لالتقاط الهوامش المتدفقة في ACL. ستاتويل المدعوم من إكوينور وشيل يتجسسان كتل بحرية، مستفيدين من الخبرة العالمية لتأمين تصاريح مبكرة رغم الغموض التنظيمي.

المحتوى المحلي يبقى رافعة استراتيجية. مصنع جولدوايند في باهيا يؤكد لعبة قيادة التكلفة الصينية، بينما OEMs الأوروبية تستثمر في مشاريع مشتركة للشفرات والأبراج لتلبية معايير تمويل BNDES. ملكية النقل معركة ثانية: ENGIE وإيبردرولا ينشران رأس المال في خطوط تربط مجموعات الرياح بالعمود الفقري الوطني، مما يدمج مزايا التكامل العمودي. الابتكار المالي ينتشر أيضاً؛ خطوط الائتمان الأخضر لبانكو دو نوردستي تجمع تحوطات العملة، ولاعبو الأسهم الخاصة مثل باتريا هيكل قلبات الأصول للمستثمرين المؤسسيين عند الإنجاز، إعادة تدوير العائدات في خطوط أنابيب الأراضي الخضراء الجديدة.

عدم اليقين السياسي حول الإتاوات البحرية ومزادات قاع البحر يهدئ وتيرة الاستثمار لكن لم يردع كبرى النفط من بذر مشاريع تجريبية. عطاء بتروبراس 2025 لمصفوفة مُظاهر يشير إلى زخم مدعوم بالدولة، من المرجح أن يتسارع بمجرد أن توضح IBAMA متطلبات مراقبة خط الأساس. في هذه البيئة، لاعبو السوق يتميزون من خلال يقين التنفيذ ومرونة سلسلة التوريد ومهارات أصل اتفاقيات شراء الطاقة-قدرات ستشكل تحولات الحصة في سوق طاقة الرياح في البرازيل خلال العقد القادم.

قادة صناعة طاقة الرياح في البرازيل

-

شركة نيوإنرجيا المساهمة

-

شركة فيستاس لأنظمة طاقة الرياح المساهمة

-

شركة سيمنس جاميسا للطاقة المتجددة المساهمة

-

شركة نوردكس المساهمة

-

شركة إيه بي بي المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: أطلقت بتروبراس عطاءات مسح لمشروع رياح بحري تجريبي، مما يمثل دخول شركة النفط الحكومية إلى المتجددات البحرية.

- فبراير 2025: استحوذت إنفنرجي وباتريا إنفستمنتس على محفظة رياح 600 ميجاواط من كنتور جلوبال وإليتروبراس، مما ضاعف القوى العاملة البرازيلية لإنفنرجي.

- أغسطس 2024: اشترت كازا دوس فينتوس أمريكا فارجيستا لتوسيع عمليات تداول ACL، مع خطة بناء شمسية-رياح بقيمة 3.5 مليار ريال برازيلي.

- أبريل 2024: شكلت أرسيلور ميتال وكازا دوس فينتوس مشروع مشترك 553.5 ميجاواط في باهيا، أكبر اتفاقية شراء طاقة من شركة في البرازيل.

نطاق تقرير سوق طاقة الرياح في البرازيل

طاقة الرياح هي الطاقة المتجددة المولدة بتسخير طاقة الرياح لإنتاج الكهرباء. توربينات الرياح تخلق طاقة الرياح بشفرات كبيرة متصلة بدوار. عندما تهب الرياح، تتسبب في دوران الدوار، والذي بدوره يولد الكهرباء.

سوق طاقة الرياح في البرازيل مقسم حسب موقع النشر. حسب موقع النشر، السوق مقسم إلى بري وبحري. يقدم التقرير حجم السوق والتوقعات لسوق طاقة الرياح في البرازيل من حيث الجيجاوات (GW) لجميع القطاعات المذكورة أعلاه.

| البري |

| البحري |

| حتى 2 ميجاواط |

| 2-4 ميجاواط |

| أكثر من 4 ميجاواط |

| التوربين (شفرات الدوار، المحور، الناسيل) |

| البرج |

| البنية التحتية الكهربائية (المحول، معدات التبديل، الكابل) |

| توازن المحطة الأخرى |

| التركيب الجديد |

| التجديد |

| نطاق المرافق (IPP والمرافق) |

| التجاري والصناعي (الأسير/BTM) |

| التقسيم حسب موقع النشر | البري |

| البحري | |

| التقسيم حسب قدرة التوربين | حتى 2 ميجاواط |

| 2-4 ميجاواط | |

| أكثر من 4 ميجاواط | |

| التقسيم حسب المكونات | التوربين (شفرات الدوار، المحور، الناسيل) |

| البرج | |

| البنية التحتية الكهربائية (المحول، معدات التبديل، الكابل) | |

| توازن المحطة الأخرى | |

| التقسيم حسب نوع التركيب | التركيب الجديد |

| التجديد | |

| التقسيم حسب المستخدم النهائي | نطاق المرافق (IPP والمرافق) |

| التجاري والصناعي (الأسير/BTM) |

الأسئلة الرئيسية المجابة في التقرير

ما هو الحجم الحالي لسوق طاقة الرياح في البرازيل؟

وصل الأسطول التشغيلي إلى 35.4 جيجاواط في عام 2025 ومن المتوقع أن يرتفع إلى 50 جيجاواط بحلول عام 2030 بمعدل نمو سنوي مركب 7.15%.

لماذا شمال شرق البرازيل مهيمن جداً في توليد الرياح؟

أنظمة الرياح التجارية المستمرة تقدم متوسط سرعات 8 م/ث ومعاملات قدرة 45-50%، مما يجعل المنطقة واحدة من أكثر ممرات الرياح إنتاجية في العالم.

كم سرعة يمكن أن ترى البرازيل مشاريع رياح بحرية تجارية؟

مصفوفات تجريبية مثل مشروع آسا برانكا البالغ 720 ميجاواط تهدف للقوة الأولى في عام 2025، في انتظار ترخيص IBAMA والمزاد الافتتاحي لقاع البحر.

ما الذي يدفع الاستثمار من الشركات في اتفاقيات شراء طاقة الرياح؟

تحرير ACL وأهداف إزالة الكربون القائمة على العلم تسمح للمشترين الصناعيين بتأمين كهرباء نظيفة طويلة الأجل بتعريفات مستقرة، مما يقلل التعرض لأسعار البقعة المتقلبة.

كم كبيرة فرصة التجديد؟

مزارع PROINFA المبكرة مع توربينات تحت 2 ميجاواط تدخل نوافذ الاستبدال؛ التجديد متوقع أن ينمو بمعدل نمو سنوي مركب 21%، ربما ينافس حجوم البناء الجديد بحلول عام 2030.

آخر تحديث للصفحة في: