حجم وحصة سوق أغشية بوب

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 14.22 مليار دولار أمريكي |

| حجم السوق (2030) | 17.99 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.82% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أغشية بوب من قبل شركة موردور إنتليجنس

يقف حجم السوق العالمي لأغشية بوب عند 14.22 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يتقدم إلى 17.99 مليار دولار أمريكي بحلول عام 2030، مما يترجم إلى معدل نمو سنوي مركب قدره 4.82% خلال فترة التوقعات. ينبع النمو من التبسيط التنظيمي الذي يقصر دورات الموافقة على ملامسة الأطعمة، مما يسرع اعتماد تركيبات جديدة من البولي بروبيلين الموجه ثنائياً (بوب) للوجبات الخفيفة والصيدلة وتعبئة التجارة الإلكترونية. لقد دفعت التجارة الرقمية المتزايدة أصحاب العلامات التجارية إلى تفضيل أغشية البريد خفيفة الوزن القابلة للإغلاق الحراري التي تقلل حجم التعبئة بنسبة 23% مقارنة مع أشكال الكرتون المضلع. في الوقت نفسه، يستمر تقلب راتنج البولي بروبيلين - حيث ارتفعت الأسعار في أمريكا الشمالية 4-5 سنتات للرطل في أوائل عام 2025 - في ضغط هوامش المحولات، مما يشجع التكامل العمودي وأدوات التحوط. على الصعيد السياسي، تتطلب لائحة الاتحاد الأوروبي للتعبئة ونفايات التعبئة (PPWR) أن تكون جميع التعبئة قابلة للإعادة التدوير بحلول عام 2030، مما يحفز الطلب على هياكل بوب أحادية المادة عبر سلاسل التوريد العالمية.

الاستنتاجات الرئيسية للتقرير

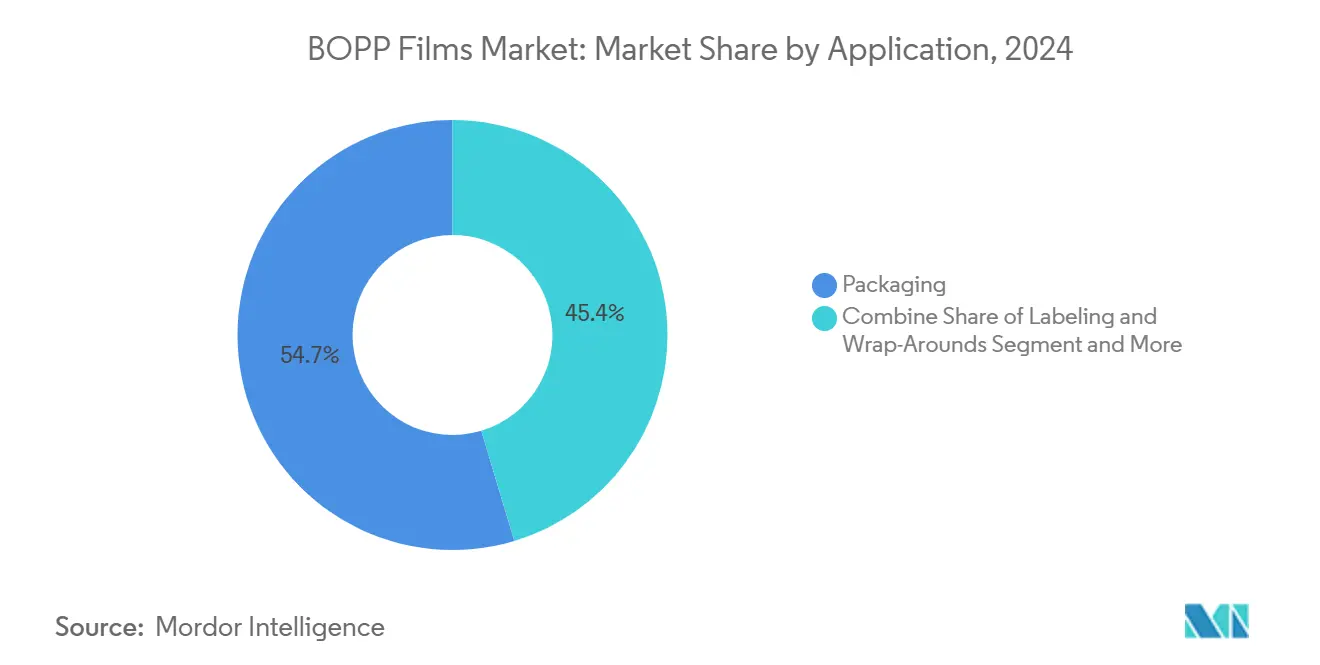

- حسب التطبيق، هيمنت التعبئة بحصة إيرادات 54.65% في عام 2024، بينما سجلت أعلى معدل نمو سنوي مركب 7.65% حتى عام 2030.

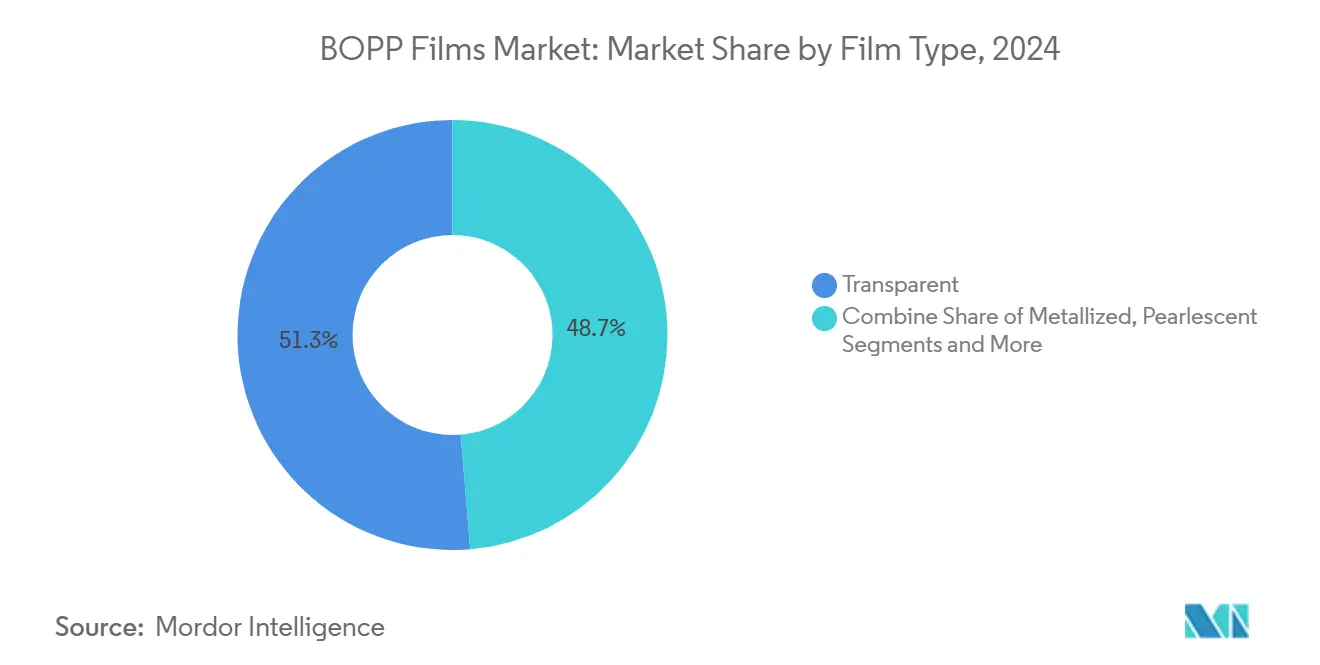

- حسب نوع الغشاء، تصدرت الدرجات الشفافة بحصة 51.32% في عام 2024؛ من المتوقع أن تنمو الدرجات المعدنية بمعدل نمو سنوي مركب 8.36% حتى عام 2030.

- حسب السُمك، استحوذ نطاق 15-30 ميكرومتر على 36.34% من حجم سوق أغشية بوب في عام 2024، بينما من المتوقع أن ترتفع أغشية >45 ميكرومتر بمعدل نمو سنوي مركب 7.54% حتى عام 2030.

- حسب القطاع الرأسي للمستخدم النهائي، احتفظ قطاع الغذاء بحصة 28.66% في عام 2024؛ تُظهر تعبئة المستحضرات الصيدلانية أسرع معدل نمو سنوي مركب 6.87% حتى عام 2030.

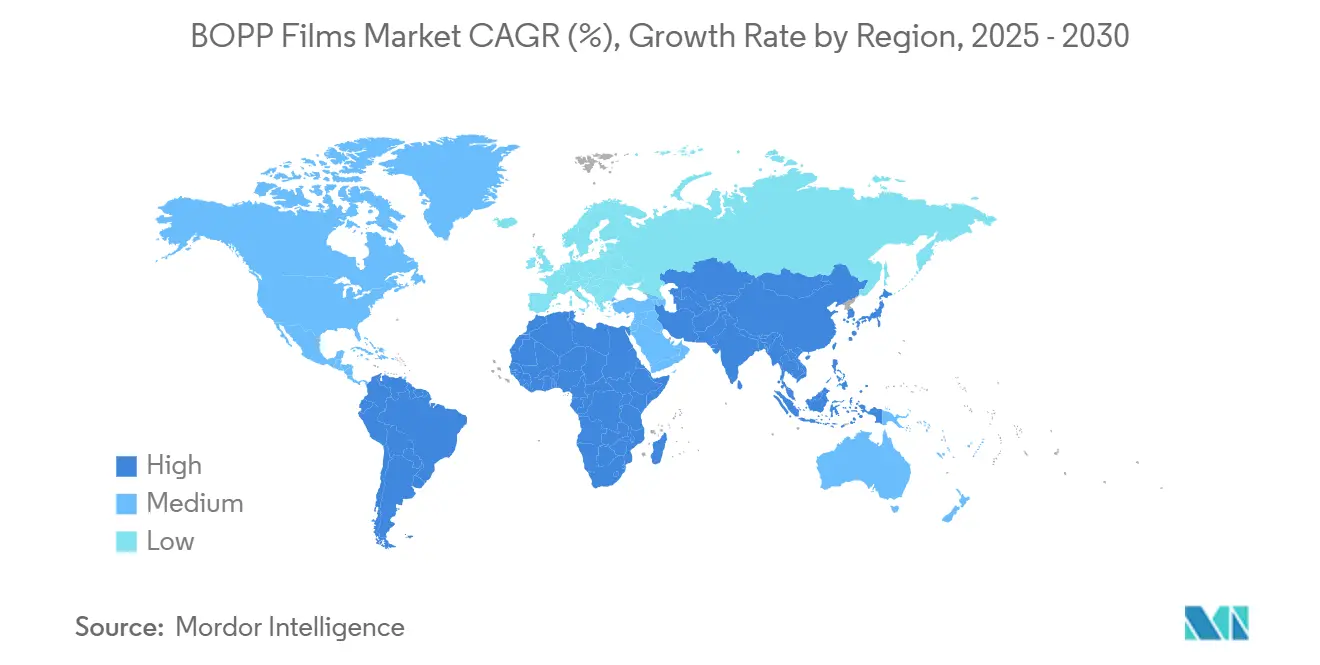

- حسب الجغرافيا، احتلت آسيا والمحيط الهادئ 45.21% من حصة سوق أغشية بوب في عام 2024 وتتوسع بمعدل نمو سنوي مركب 8.43% حتى عام 2030.

اتجاهات ورؤى السوق العالمي لأغشية بوب

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الطلب على تعبئة الوجبات الخفيفة عالية الوضوح | +1.2% | آسيا والمحيط الهادئ كجوهر؛ انتشار في أمريكا اللاتينية | المدى المتوسط (2-4 سنوات) |

| تحول العلامات التجارية من بولي فينيل كلوريد إلى بوب | +0.8% | عالمي؛ تقوده أمريكا الشمالية والاتحاد الأوروبي | المدى القصير (≤ سنتان) |

| أغشية البريد القابلة للإغلاق الحراري للتجارة الإلكترونية | +0.9% | عالمي؛ المراكز الحضرية | المدى القصير (≤ سنتان) |

| إضافات السعة السريعة من قبل الشركات المتكاملة | +0.7% | مراكز التصنيع في آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| الصفائح أحادية المادة جاهزة للإعادة التدوير | +0.6% | مناطق الاتحاد الأوروبي وأمريكا الشمالية التنظيمية | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الطلب المتزايد على تعبئة الوجبات الخفيفة عالية الوضوح في الاقتصادات النامية

يدفع التوسع الحضري للبقالة والترقية المميزة لعلامات الوجبات الخفيفة الإقليمية سوق أغشية بوب نحو الدرجات الشفافة عالية الوضوح. منتجو الوجبات الخفيفة الهندية مثل هالديرام الآن يستفيدون من بوب الشفاف لتمديد مدة الصلاحية بما يصل إلى 20%، مما يعزز رؤية المنتج في عروض البيع بالتجزئة الحديثة. التحولات المماثلة في جنوب شرق آسيا مدفوعة بقواعد سلامة الغذاء التي تفضل العبوات الشفافة للفحص السهل. يتيح هذا التحرك أداء حاجز فعال من حيث التكلفة بينما يقلل الهدر من خلال الأختام المقاومة للعبث. اللاعبون الناشئون، المحفزون بتكاليف التحويل المنخفضة مقابل حيوان أليف، يبقون مُتبنين رئيسيين، مما يضمن الطلب المستدام حتى عام 2030.

تحول أصحاب العلامات التجارية من غلاف PVC إلى BOPP لأهداف الاستدامة

لقد أدى الضغط التنظيمي للقضاء على الركائز المهلجنة إلى تسريع التحول العالمي من أغلفة بولي فينيل كلوريد إلى بوب. إن التزام يونيليفر في عام 2024 بالتخلص التدريجي من بولي فينيل كلوريد بحلول عام 2026 يضع أغشية بوب كمادة الخيار للعبوات المرنة عبر خطوط الأطعمة والعناية الشخصية. يحقق التحول وفورات في التكلفة بنسبة 10-15% في نستله بسبب تبسيط لوجستيات إعادة التدوير، بينما قفزت معدلات إعادة التدوير من 23% إلى 87% بعد ترحيل أغلفة الحلويات إلى بوب. يستثمر المحولون في فكوك الإغلاق الجديدة وتحديثات المعدات، لكن رسوم الامتثال المنخفضة والقيمة الإيجابية للعلامة التجارية تعوض عقبات النفقات الرأسمالية.

طفرة التجارة الإلكترونية تقود أغشية البريد BOPP القابلة للإغلاق الحراري

لقد نحتت أحجام الطرود المتزايدة مكانة مربحة لأغشية البريد القابلة للإغلاق الحراري داخل سوق أغشية بوب. تجارب أمازون في عام 2024 قللت مواد التعبئة بما يقارب الربع مع الحفاظ على الحماية للبضائع الناعمة. تركز الاختراقات في علوم المواد على مقاومة الثقب وسلامة الإغلاق والأسطح الخالية من الكهرباء الساكنة لضمان أداء الخط الآلي. تعكس أقساط الأسعار البالغة 15-20% فوق الدرجات السلعية القيمة المضافة للتحسينات الميكانيكية والمقاومة للعبث.

تسويق الصفائح أحادية المادة جاهزة لإعادة التدوير

تحقق الصفائح أحادية المادة من البولي بروبيلين الآن درجات إعادة تدوير "جيدة جداً" بينما تقدم حواجز أكسجين ورطوبة عالية. أغشية kp FlexiFlow من كلوكنر بنتابلاست، بمحتوى PP بنسبة 93%، تخفض وزن العبوة بنسبة 75%.[1]Klöckner Pentaplast, "kp launches best-في-class duo ل recyclable, حاجز تدفق wrap أفلام," kpfilms.com تقدم مخططات مسؤولية المنتج الموسعة خصومات رسوم تعوض جزئياً تكاليف المواد الممتازة، مما يؤجج الاعتماد الأوسع في خطوط الصيدلة والحلويات من عام 2025 فصاعداً.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تقلبات أسعار راتنج البولي بروبيلين | 0.9%- | عالمي؛ حاد في المناطق المعتمدة على الاستيراد | المدى القصير (≤ سنتان) |

| الخطوط القديمة غير المُستغلة في الصين | 0.6%- | عالمي؛ فائض العرض ينشأ في الصين | المدى المتوسط (2-4 سنوات) |

| منافسة أغشية الحاجز القائمة على المواد الحيوية | 0.3%- | أمريكا الشمالية والاتحاد الأوروبي في المجالات المميزة | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التقلب في أسعار راتنج البولي بروبيلين

ارتفعت أسعار البولي بروبيلين في أمريكا الشمالية 4-5 سنتات للرطل في أوائل عام 2025، مردداً ارتفاعات مماثلة من عام 2024. لامست أسعار بوب في الهند 1,020 دولار أمريكي للطن، لكن الطلب المحلي ارتفع بنسبة 11% فقط مقابل 20% سعة جديدة، مما دفع ربحية الصناعة نحو أدنى مستوى في عقد عند 8%. يواجه المحولون ضغط التدفق النقدي ويسرعون عمليات الدمج والاستحواذ لكسب وفورات الحجم.

الخطوط القديمة غير المُستغلة في الصين تضغط على الهوامش العالمية

تعمل أصول بوب الصينية الأقدم تحت معدل استغلال نقطة التعادل، مما يغمر أسواق التصدير بمعدلات مخفضة. منتجو الإيثيلين والبروبيلين يقللون معدلات تشغيل المكسرات، لكن الأحجام الفائضة لا تزال تصل المشترين العالميين، مضاعفة صادرات البولي إيثيلين الأمريكية إلى الصين في عام 2023. [2]ChemOrbis, "Stats: نحن PE exports hit أ renewed record في 2023," chemorbis.com من المتوقع أن يستمر الخلل حتى عام 2026، مما يُطيل دورات الأسعار الضعيفة لسوق أغشية بوب العالمي.

تحليل القطاعات

حسب نوع الغشاء: الدرجات المعدنية تتفوق على احتياجات الحاجز

حصلت الأغشية المعدنية على توقعات معدل نمو سنوي مركب 8.36% حتى عام 2030 حيث تتطلب عبوات المستحضرات الصيدلانية حواجز أكسجين ورطوبة فائقة. [3]Flex أفلام, "Metallized أفلام," flexfilm.com احتلت الأغشية الشفافة 51.32% من سوق أغشية بوب في عام 2024 بالقيمة، مثبتة أنها لا غنى عنها في نوافذ الوجبات الخفيفة والمخابز التي تبرز نضارة المنتج. استثمار المحولات في المعدنات عالية الفراغ يدعم أداء مكافئ للرقاقة المميزة بوزن أقل. بالتوازي، من المتوقع أن يتصدر حجم سوق أغشية بوب المرتبط بالدرجات المعدنية للأغلفة العلوية للنفطات 3 مليارات دولار أمريكي بحلول عام 2030، مدعوماً بمتطلبات الثبات الصارمة.

المتغيرات البيضاء والمعتمة واللؤلؤية تخدم مخزون الملصقات والشريط والأغلفة الفاخرة، مقدمة التباين الجمالي وشفافية الأشعة فوق البنفسجية. ومع ذلك، تبقى حصتها متخصصة مقارنة بالدرجات الواضحة السلعية. الطلاءات المتخصصة مثل AluBond و AlOx توسع لوحة التطبيق بتحسين التصاق المعدن والوضوح البصري، مما يعزز سوق أغشية بوب كبديل لـ PVdC المطلي بـ بولي فينيل كلوريد داخل علب الدواء المنظمة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب السُمك: الأغشية ثقيلة القياس تكسب في الاستخدامات التقنية

تنمو الأغشية فوق 45 ميكرومتر بمعدل نمو سنوي مركب 7.54% بفضل الأشرطة الصناعية وأكياس الأسمدة والأكياس الواقفة التي تحتاج صلابة ميكانيكية. قطاع 15-30 ميكرومتر مع ذلك يستحوذ على 36.34% من حجم سوق أغشية بوب، محتفظاً بالريادة لأغلفة الوجبات الخفيفة والملصقات متوازنة التكلفة. تقنيات التمدد ثنائي المتسلسل الآن ترفع اتجاه اتجاه الماكينة إلى نسب 12، منتجة أغشية أرق بأداء محدود سابقاً للأوزان الأثقل. هذا التحول الهندسي قد يؤدي تدريجياً إلى تآكل هيمنة الوزن الثقيل في التعبئة غير الحرجة.

تواجه مكانة تحت-15 ميكرومتر مخاوف اللف والثقب؛ ومع ذلك، عوامل تنوية البوليمر والتبريد المتحكم به حسنا استقرار العملية. أغشية الوزن المتوسط 30-45 ميكرومتر تبقى أساسيات للغلاف العلوي الصيدلاني وبطانات القهوة المميزة، موازنة متطلبات الصلابة والحاجز. هذا التنوع يوضح ملف النمو متعدد المستويات الكامن في سوق أغشية بوب.

حسب التطبيق: التعبئة تحتفظ بالريادة الأساسية

ولدت التعبئة 54.65% من إيرادات 2024 وتتقدم بمعدل نمو سنوي مركب 7.65% حيث تشجع اللوائح الحلول أحادية المادة. FDA 21 CFR 177.1520 يوضح حدود الترحيل، مما يسرع الموافقات التركيبية للهياكل الجديدة للوجبات الخفيفة. الأسطح القابلة للإغلاق الحراري والقابلة للطباعة تجعل بوب حجر الأساس لأغلفة المخابز ذات الاستخدام الواحد، وأكياس المنتجات الطازجة، ونفطات المستحضرات الصيدلانية. وضع العلامات يتبع كثاني أكبر استخدام، مستفيداً من تثبيت الحبر الجيد لإرضاء علامات المشروبات المميزة.

أغشية التصفيح تؤمن روائح الحلويات الرقيقة، بينما الأشرطة الحساسة للضغط تستغل الاستقرار البعدي وقوة الشد لـ بوب. القطاعات الصناعية، رغم كونها أصغر، تفتح طرق مستقبلية لطبقات عازلة المكثفات وصحائف العزل، حيث يستفيد سوق أغشية بوب من قوى انهيار عازلة تتجاوز 700 فولت/ميكرومتر.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب القطاع الرأسي للمستخدم النهائي: المستحضرات الصيدلانية تتسارع

تختبارات الثبات الصارمة وقواعد التسلسل تدفع امتصاص المستحضرات الصيدلانية بمعدل نمو سنوي مركب 6.87%. نفطات الدواء التي توظف بوب المعدن أو المطلي تقلل دخول الأكسجين، مما يمدد مدة الصلاحية عندما تتعثر السلاسل الباردة في الأسواق الناشئة. بقي الطعام أكبر مستهلك بحصة 28.66% في عام 2024، مدعوماً بالبيع بالتجزئة المنظم وتنوع الوجبات الخفيفة المتزايد.

العناية الشخصية ومستحضرات التجميل تعتمد درجات لامعة وعالية الشفافية لترقية جاذبية الرف، بينما ملصقات المشروبات تنتقل إلى بوب اللفافة للمقاومة ضد الخدش في خطوط التعبئة بالملء البارد. المتبنون الصناعيون يستفيدون من الأغشية السميكة لعزل الكابلات والأشرطة اللاصقة، مما يوضح كيف ينتشر سوق أغشية بوب عبر ممرات أداء متنوعة.

التحليل الجغرافي

استحوذت آسيا والمحيط الهادئ على 45.21% من إيرادات 2024 وتسجل أسرع معدل نمو سنوي مركب 8.43%، مدعومة بنمو استهلاك البوليمر في الهند بنسبة 8.5% في السنة المالية 2024-25. الإنتاج المتكامل وتكاليف العمالة المنخفضة والقرب من طلب الوجبات الخفيفة والمستحضرات الصيدلانية تخلق مزايا هيكلية. ومع ذلك، فائض الأوليفين والأصول القديمة غير المُستغلة تثقل على الهوامش، مما يدفع إلى إغلاقات انتقائية وإعادة توازن التصدير.

أمريكا الشمالية توضح نمو طلب مستقر حيث تتوسع التجارة الإلكترونية التسليمات الريفية، مما يؤجج استهلاك أغشية البريد. تقلب الراتنج، مع ذلك، يتحدى ربحية المحولات، مما يحفز التكامل العمودي وابتكارات المحتوى المعاد تدويره. أوروبا تتمركز على الصفائح عالية الحاجز وجاهزة إعادة التدوير لتلبية متطلبات PPWR، مما يشجع استثمارات بوب أحادية المادة بين أصحاب العلامات التجارية المحلية.

الشرق الأوسط وأفريقيا تستفيد من ترقيات البنية التحتية؛ مجمع يوفليكس في مصر يضعها قرب الأسواق الاستهلاكية بينما يستفيد من الوصول التجاري إلى أوروبا. أمريكا الجنوبية تتقدم حيث ينتقل معالجو الأطعمة المحليون نحو الوجبات الخفيفة المعلبة وثابتة الرف، لكن تقلب العملة والاعتماد على الاستيراد للراتنج يعدل النمو. معاً، هذه السرديات الإقليمية تؤكد المسار المتنوع جغرافياً لسوق أغشية بوب.

المشهد التنافسي

تبقى المنافسة العالمية مجزأة. الكيانات المتكاملة للبولي أوليفين مثل جيندال بولي فيلمز تستغل اقتصادات الحجم؛ ضخ الأسهم المخطط البالغ 144 مليون دولار أمريكي يهدف إلى ترقية مرافق ناسيك وتعزيز الوضع كأكبر موقع بوب/BOPET في العالم. يوفليكس تسعى للتنويع العالمي، بينما SRF تستفيد من طلاءات AlOx الملكية للوصول إلى مجالات المكثفات والحواجز العالية.

التحالفات الاستراتيجية تنتشر: بوروج وقعت عقود توريد بقيمة 100 مليون دولار أمريكي مع تغليف لتأمين مواد خام البوليمر للدرجات المتخصصة. نشاط الدمج والاستحواذ يرتفع أيضاً؛ استحواذ TOPPAN بقيمة 1.8 مليار دولار أمريكي على أعمال سونوكو المرنة يمدد محفظته المستدامة ووصول العملاء. الاستثمارات التكنولوجية تتركز على حلول أحادية المادة قابلة لإعادة التدوير، مع ميتسوي وداو بوليكيميكالز تسوق LDPE و EVA القائم على الكتلة الحيوية لتقليل بصمات غازات الدفيئة.

المشاركون في السوق يكثفون البحث والتطوير لتعويض تقلبات تكلفة البولي بروبيلين. رقائق حيوان أليف المتكاملة والوحدات المعقمة تخلق تحوطات ضد نقص الراتنج، بينما التوائم الرقمية تحسن محصول الخط. حيث تميل الحواف التنافسية نحو أوراق اعتماد الاستدامة وابتكار الحواجز، سوق أغشية بوب يكافئ الشركات التي تزاوج الحجم مع منصات تكنولوجية متمايزة.

قادة صناعة أغشية بوب

-

شركة تغليف إندستريز المحدودة

-

شركة SRF المحدودة

-

شركة توراي إندستريز المحدودة

-

مجموعة أوبن القابضة

-

شركة يوفليكس المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يونيو 2025: كوزمو فيرست بدأت تشغيل خط بوب بقيمة 400 كرور روبية هندية (81,200 طن سنوياً) باستخدام أحدث تقنيات التمديد، مما رفع إجمالي قدرة بوب بنحو 40% إلى 277,000 طن سنوياً.

- أبريل 2025: ساوث ميل تشامبس وسبراوتس فارمرز ماركت قدما فطر الخيزران المغلف بتدفق مع غشاء بوب المثقب للفطر الطازج، مما يحسن مدة الصلاحية بينما يدعم أهداف التعبئة القابلة لإعادة التدوير القائمة على الألياف.

- فبراير 2025: مجموعة أوبن القابضة طلبت خط غشاء بوب من بروكنر بعرض 10.4 متر لمصنع جديد في مونتيري، المكسيك، مشروع سيضيف 60,000 طن سنوياً من القدرة بمجرد اكتمال البدء في عام 2026.

- مايو 2024: بلاستشيم-تي استحوذت على مانوكور، مما عزز القدرة المجمعة لـ بوب إلى 200,000 طن سنوياً

نطاق التقرير العالمي لسوق أغشية بوب

بوب تعني البولي بروبيلين الموجه ثنائياً. أغشية بوب هي بلاستيك رقيق ومرن مصنوع من البولي بروبيلين باستخدام عملية التوجه ثنائي المحور، والتي تتضمن تمديد الغشاء في كلا الاتجاهين اتجاه الماكينة والعرضي. هذه العملية تعزز الخصائص الميكانيكية للغشاء، مما يجعله قوياً وشفافاً ومقاوماً للرطوبة والمواد الكيميائية والثقوب. سوق أغشية بوب مقسم حسب القطاع الرأسي للمستخدم النهائي (الطعام، المشروبات، الصيدلة والطب، الصناعي، والقطاعات الرأسية الأخرى للمستخدم النهائي) والجغرافيا (أمريكا الشمالية [الولايات المتحدة وكندا]، أوروبا [المملكة المتحدة، ألمانيا، فرنسا، إيطاليا، إسبانيا، وبقية أوروبا]، آسيا والمحيط الهادئ [الصين، اليابان، الهند، أستراليا، وبقية آسيا والمحيط الهادئ]، أمريكا اللاتينية [البرازيل، الأرجنتين، المكسيك، بقية أمريكا اللاتينية]، الشرق الأوسط وأفريقيا [المملكة العربية السعودية، جنوب أفريقيا، مصر، وبقية الشرق الأوسط وأفريقيا]). علاوة على ذلك، تم تغطية اضطراب العوامل المؤثرة على تطور السوق في المستقبل القريب، مثل المحركات والقيود، في الدراسة. أحجام السوق والتنبؤات متوفرة من حيث القيمة بالدولار الأمريكي لجميع القطاعات المذكورة أعلاه.

| شفاف |

| معدن |

| معتم / أبيض |

| لؤلؤي |

| نوع غشاء آخر |

| أقل من 15 ميكرومتر |

| 15 - 30 ميكرومتر |

| 30 - 45 ميكرومتر |

| أكثر من 45 ميكرومتر |

| التعبئة |

| وضع العلامات والأغلفة |

| التصفيح |

| الأشرطة الحساسة للضغط |

| تطبيق آخر |

| الطعام |

| المشروبات |

| الصيدلة والطب |

| العناية الشخصية ومستحضرات التجميل |

| الصناعي |

| قطاع رأسي آخر للمستخدم النهائي |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| كينيا | ||

| نيجيريا | ||

| بقية أفريقيا | ||

| حسب نوع الغشاء | شفاف | ||

| معدن | |||

| معتم / أبيض | |||

| لؤلؤي | |||

| نوع غشاء آخر | |||

| حسب السُمك | أقل من 15 ميكرومتر | ||

| 15 - 30 ميكرومتر | |||

| 30 - 45 ميكرومتر | |||

| أكثر من 45 ميكرومتر | |||

| حسب التطبيق | التعبئة | ||

| وضع العلامات والأغلفة | |||

| التصفيح | |||

| الأشرطة الحساسة للضغط | |||

| تطبيق آخر | |||

| حسب القطاع الرأسي للمستخدم النهائي | الطعام | ||

| المشروبات | |||

| الصيدلة والطب | |||

| العناية الشخصية ومستحضرات التجميل | |||

| الصناعي | |||

| قطاع رأسي آخر للمستخدم النهائي | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | المملكة المتحدة | ||

| ألمانيا | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| روسيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| أستراليا | |||

| بقية آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| كينيا | |||

| نيجيريا | |||

| بقية أفريقيا | |||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هي القيمة الحالية لسوق أغشية بوب؟

سوق أغشية بوب العالمي مقدر بـ 14.22 مليار دولار أمريكي في عام 2025.

أي منطقة تنمو بأسرع معدل لأغشية بوب؟

آسيا والمحيط الهادئ تقود في كل من الحصة بنسبة 45.21% والنمو بمعدل نمو سنوي مركب 8.43% حتى عام 2030.

لماذا تكسب أغشية بوب المعدنية جذباً؟

الدرجات المعدنية تقدم حواجز أكسجين ورطوبة فائقة مطلوبة من قبل تطبيقات الصيدلة والغذاء الراقي، مدعومة بتوقعات معدل نمو سنوي مركب 8.36%.

كيف تؤثر تقلبات أسعار الراتنج على المحولات؟

تقلب تكلفة البولي بروبيلين، مع ارتفاعات حديثة 4-5 سنتات للرطل، يضغط الهوامش ويسرع التكامل العمودي.

ما الدور الذي تلعبه لوائح الاتحاد الأوروبي في نمو السوق؟

PPWR تُلزم التعبئة القابلة لإعادة التدوير بحلول عام 2030، مما يقود أصحاب العلامات التجارية العالمية نحو هياكل بوب أحادية المادة التي تسهل إعادة التدوير.

هل الأغشية القائمة على المواد الحيوية تهديد طويل المدى؟

أكياس الحاجز القائمة على المواد الحيوية والهجائن الورقية تنحت مجالات مميزة، لكن القدرة المحدودة والتكلفة الأعلى تعني أنها ستكمل بدلاً من أن تزيح بوب التقليدي في المدى القريب.

آخر تحديث للصفحة في: