حجم وحصة سوق الكحوليات الحيوية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

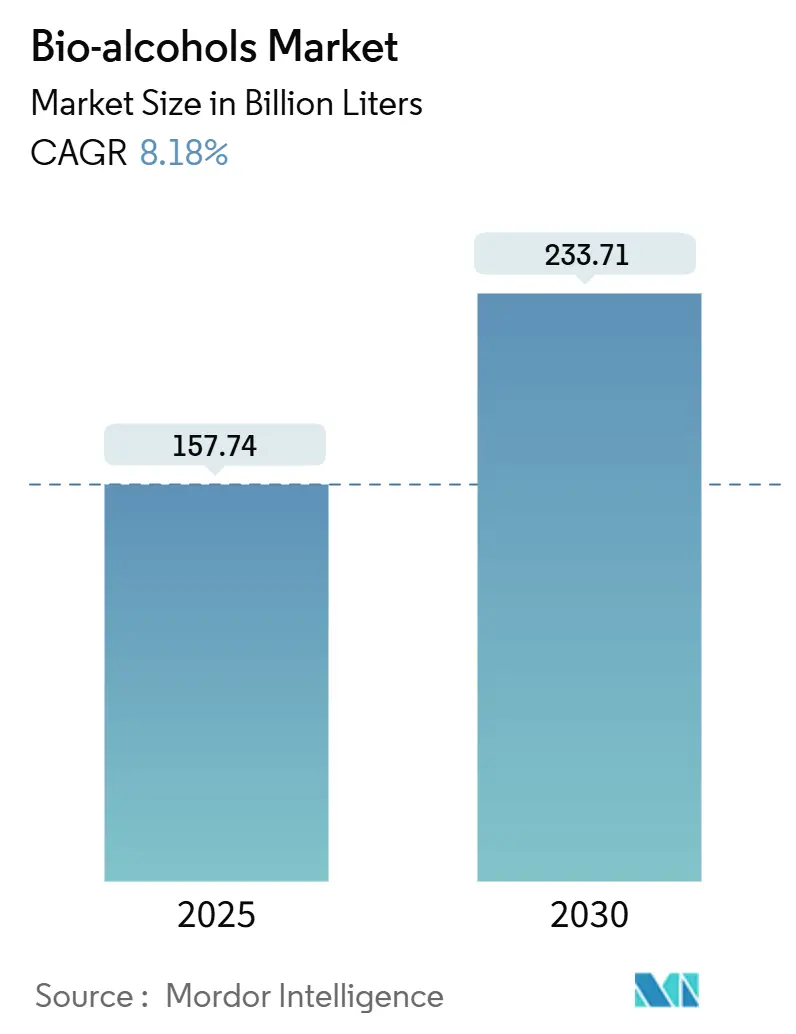

| حجم السوق (2025) | 157.74 مليار لتر |

| حجم السوق (2030) | 233.71 مليار لتر |

| معدل النمو (2025 - 2030) | 8.18% CAGR |

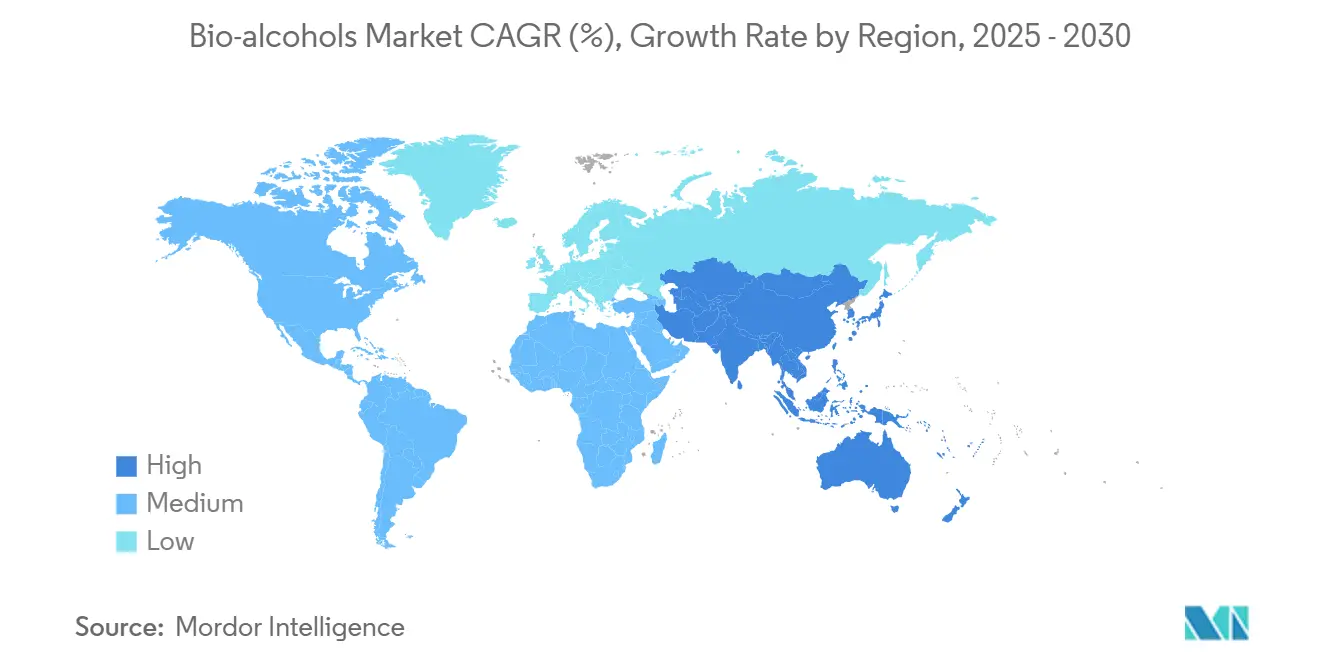

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الكحوليات الحيوية من قبل موردور إنتليجنس

يُقدر حجم سوق الكحوليات الحيوية بـ 157.74 مليار لتر في 2025، ومن المتوقع أن يصل إلى 233.71 مليار لتر بحلول 2030، بمعدل نمو سنوي مركب قدره 8.18% خلال فترة التوقع (2025-2030). يعكس هذا النمو تشديد قواعد الوقود المتجدد، والتقدم السريع في شهادة الكحول إلى الوقود النفاث، ووصول أنظمة احتجاز الكربون إلى الكحول التجارية التي تمنح المصافي إيرادات جديدة مع خفض الانبعاثات. كما يتم إعادة تشكيل الطلب بواسطة ممرات وقود البحرية المستدامة، والاستخدامات الكيميائية المتميزة في السلع الاستهلاكية، وشهية المستثمرين القوية لسلاسل التوريد منخفضة الكربون. يحتفظ المنتجون الأمريكيون الشماليون الراسخون بمزايا الحجم، إلا أن منطقة آسيا والمحيط الهادئ تضيف قدرات بشكل أسرع بفضل الرياح السياسية المؤاتية والتقنيات المحسنة التكلفة. إن الابتكار في المواد الخام، وخاصة مع الطحالب والغازات الصناعية، يساعد في تخفيف مخاطر الهامش المرتبطة بتقلبات أسعار المحاصيل، بينما تمنح صفقات الشراء الاستراتيجية مع شركات الطيران والشحن وضوح التدفق النقدي للمستثمرين.

النقاط الرئيسية للتقرير

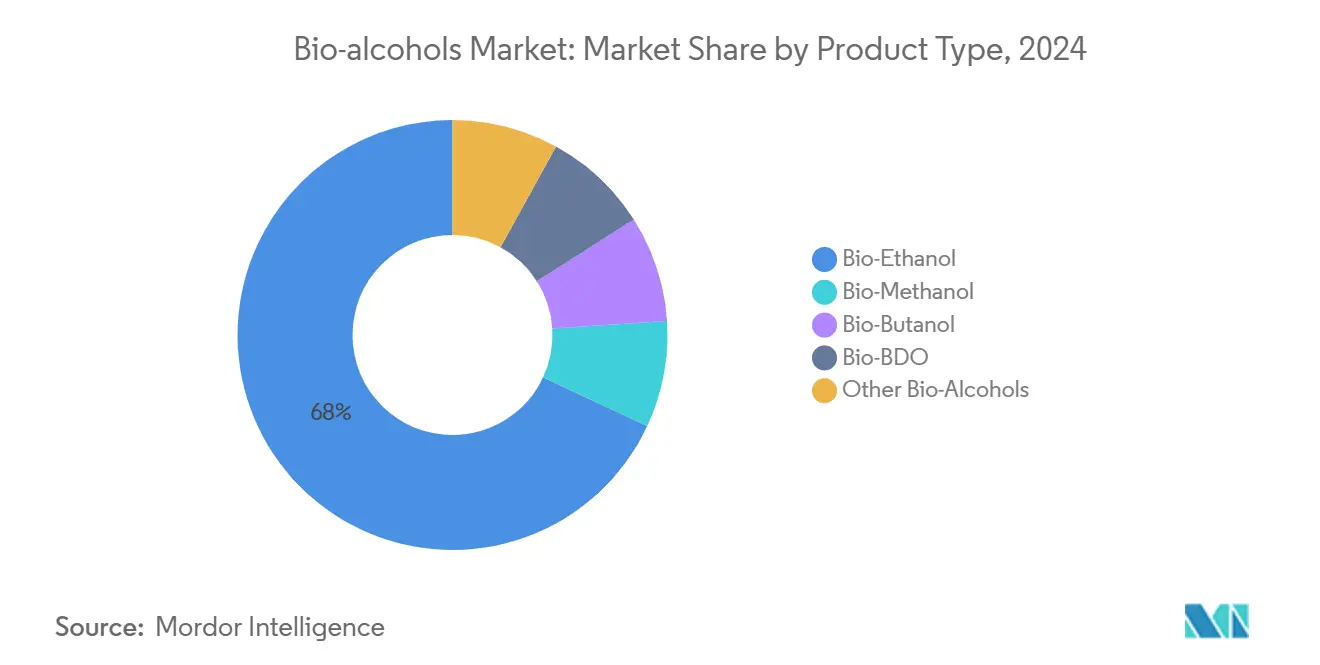

- حسب نوع المنتج، استحوذ الإيثانول الحيوي على 68.05% من الإيرادات في 2024؛ ومن المتوقع أن ينمو البوتانول الحيوي بمعدل نمو سنوي مركب قدره 9.40% حتى 2030.

- حسب المواد الخام، احتلت المسارات القائمة على النشا 45.87% من مبيعات 2024، لكن من المتوقع أن تصعد الكتلة الحيوية الطحلبية بمعدل نمو سنوي مركب قدره 11.06%.

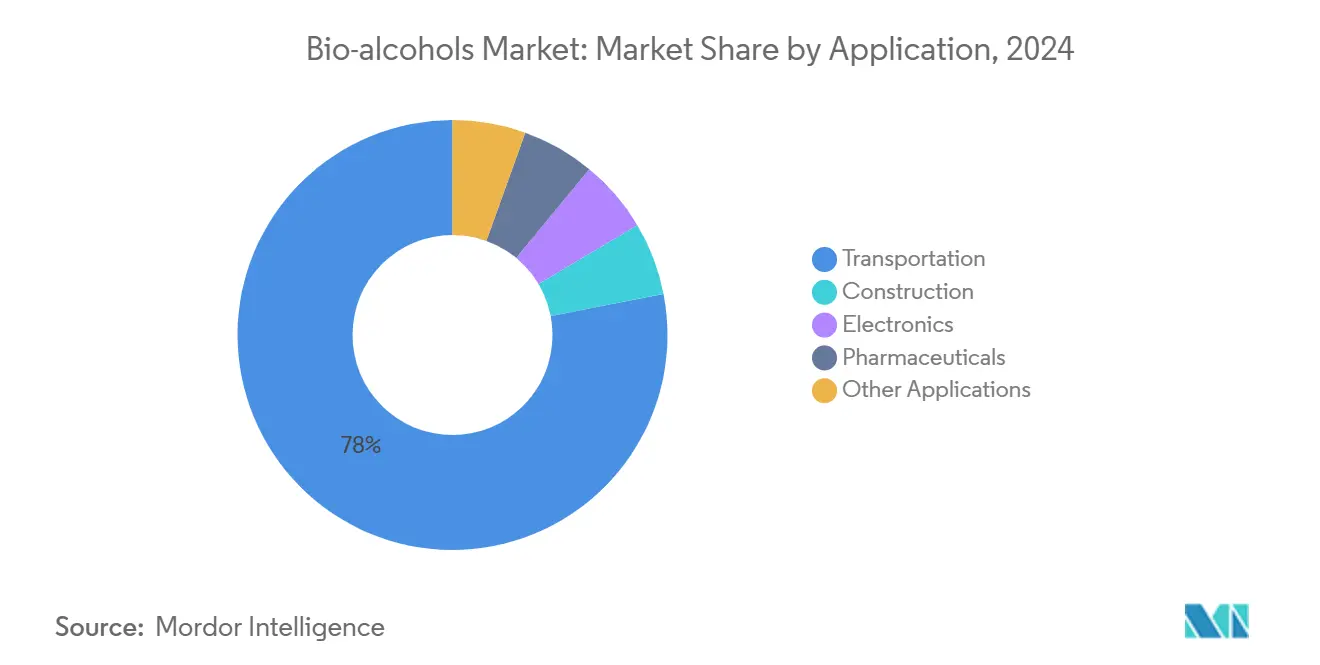

- حسب التطبيق، احتفظ النقل بـ 78.06% من الطلب في 2024، بينما الاستخدامات الناشئة الأخرى مهيأة لمعدل نمو سنوي مركب قدره 10.73%.

- حسب المنطقة، تصدرت أمريكا الشمالية بـ 39.44% من حصة سوق الكحوليات الحيوية في 2024، بينما من المقرر أن تسجل منطقة آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب بنسبة 9.55% حتى 2030.

اتجاهات ورؤى السوق العالمي للكحوليات الحيوية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| أهداف مزج الإيثانول الإلزامية | +2.10% | عالمياً، مع مكاسب مبكرة في الهند والبرازيل والاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| الشهادة السريعة لشركات الطيران لمسارات الكحول إلى الوقود النفاث | +1.80% | أمريكا الشمالية والاتحاد الأوروبي، مع انتشار إلى آسيا والمحيط الهادئ | قصير المدى (≤ 2 سنة) |

| دمج مصانع احتجاز الكربون إلى الكحول في المصافي | +1.60% | أمريكا الشمالية، الاتحاد الأوروبي، ناشئ في الصين | طويل المدى (≥ 4 سنوات) |

| استخدام الكحوليات الحيوية كمواد خام كيميائية منخفضة الكربون في سلع المستهلك | +1.40% | عالمياً، متركز في الأسواق المتقدمة | متوسط المدى (2-4 سنوات) |

| ممرات الشحن الناشئة التي تعمل بالميثانول | +0.90% | آسيا والمحيط الهادئ الأساسية، مع انتشار إلى أوروبا | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

أهداف مزج الإيثانول الإلزامية

ولايات المزج تضمن الطلب، وتقلل مخاطر المستثمرين، وتسرع توسعات المصانع. هدف الهند البالغ 30% مزج بحلول 2030، بعد وصولها بالفعل إلى 20%، يظهر الإمكانات التي يمكن أن تطلقها السياسة الطموحة. قاعدة ReFuelEU Aviation للاتحاد الأوروبي تبدأ بـ 2% من الوقود المستدام للطيران في 2025 وترتفع إلى 70% بحلول 2050، مما يوفر مسارًا واضحًا لمشاريع الكحول إلى الوقود النفاث[1]المفوضية الأوروبية، "ReFuelEU Aviation," ec.europa.eu . برنامج البرازيل E27 يبقى نموذجاً لنسب المزج العالية بمجرد تخفيف حواجز اللوجستيات. لأن الولايات تحمي الحجوم من تقلبات السلع، يمكن للمنتجين ترتيب عقود المواد الخام طويلة المدى وخفض تكاليف التمويل.

الشهادة السريعة لشركات الطيران لمسارات الكحول إلى الوقود النفاث

دفع الطيران نحو الصفر الصافي سرّع بحدة اختبار مسارات الكحول إلى الوقود النفاث. موقع LanzaJet's Freedom Pines Fuels في جورجيا يصنع بالفعل 9 مليون جالون سنوياً ويمنح الممولين الثقة بأن المصانع الكبيرة ستعمل بموثوقية[2]وزارة الطاقة الأمريكية، "LanzaJet Freedom Pines Fuels," energy.gov . مشاريع Axens' Jetanol تتجاوز الآن مليار جالون سنوياً من القدرة المخططة، مما يؤكد جدوى التكنولوجيا المصرفية. الوقود المستدام للطيران غالباً ما يُباع بضعفين إلى ثلاثة أضعاف سعر الوقود النفاث التقليدي، لذا يتمتع منتجو الإيثانول الحيوي بهوامش أوسع عندما يتحولون نحو عملاء الطيران. صفقات الشراء طويلة المدى من شركات الطيران، مثل اتفاقية Southwest مع USA BioEnergy، تقلل مخاطر التدفقات النقدية للمشاريع.

دمج مصانع احتجاز الكربون إلى الكحول في المصافي

المصافي التي تتبنى وحدات احتجاز واستخدام الكربون يمكنها إعادة تدوير غازات العادم إلى إيثانول، وإنشاء خطوط منتجات جديدة مع خفض التعرض الضريبي. LanzaTech وEramet ستبنيان مصنعاً نرويجياً يحول غاز الفرن إلى 24 كيلوطن من الإيثانول سنوياً. عند الاقتران بمراحل عزل، نفس الأجهزة تحقق إيرادات مزدوجة-الكحول القابل للبيع بالإضافة إلى ائتمانات الكربون. يمكن للمشغلين تحديد حجم الأنظمة لتتناسب مع الانبعاثات والطلب المحلي، وتوزيع رأس المال على التوسعات المرحلية وتحسين العائدات.

الكحوليات الحيوية كمواد خام كيميائية منخفضة الكربون في سلع المستهلك

العلامات التجارية الاستهلاكية تريد مدخلات متجددة قابلة للتتبع للمنتجات اليومية. طرح BASF لأكريلات الإيثيل القائم على الحيوية في الربع الرابع من 2024 يثبت أن خطوط الكيماويات الكبيرة يمكنها تبديل التغذية البترولية بالكحوليات الحيوية دون إعادة تجهيز المصانع. دعم Braskem بـ 87 مليون دولار أمريكي لوحدة الإيثيلين الأخضر يشير إلى نمو الطلبات من مشتري البوليمر. لأن هذه الكيماويات المتخصصة تحقق علاوات أسعار على مخاليط الوقود، يمكن للمنتجين تنويع الأرباح والتحوط من التعرض لدورات النقل.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تقلب أسعار المواد الخام | -1.20% | عالمياً، حاد في المناطق المعتمدة على السلع الزراعية | قصير المدى (≤ 2 سنة) |

| عدم كفاية توافق خطوط الأنابيب للكحوليات عالية المزج | -0.80% | قيود البنية التحتية في أمريكا الشمالية والاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| ركود الإنتاج العالمي للمركبات الخفيفة بعد 2027 | -0.60% | أسواق السيارات العالمية | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

عدم كفاية توافق خطوط الأنابيب للكحوليات عالية المزج

معظم خطوط أنابيب البترول لا يمكنها التعامل مع مخاليط الكحول العالية بسبب التآكل وامتصاص الماء، مما يجبر الاعتماد على الشاحنات أو السكك الحديدية. التكلفة اللوجستية الإضافية تضعف القدرة التنافسية للسعر المسلم، خاصة في المناطق البعيدة عن محطات المزج. ترقية الخطوط تحتاج تعاوناً بين العديد من الملاك وتبرر رأس مال عالي لا تستطيع بعض الأسواق تبريره بعد.

ركود الإنتاج العالمي للمركبات الخفيفة بعد 2027

من المتوقع أن يتوقف إنتاج المركبات عند الهضبة بعد 2027 مع تشبع الملكية واستيلاء السيارات الكهربائية على الحصة. وكالة الطاقة الدولية ترى إجمالي الطلب على النفط يتسطح قرب 105.5 مليون برميل يومياً بحلول 2030، مما يشير إلى فائدة محدودة للبنزين وبالتمديد، مزج الإيثانول[3]وكالة الطاقة الدولية، "النفط 2025," iea.org . النتيجة هي إلحاح أكبر للمنتجين للتحول نحو منافذ الطيران والبحرية والكيماوية.

تحليل الشرائح

حسب نوع المنتج: هيمنة الإيثانول الحيوي تخفي النمو المتخصص

احتفظ الإيثانول الحيوي بحصة سوق الكحوليات الحيوية بنسبة 68.05% في 2024، مدعوماً بمصانع ناضجة ومواصفات موحدة وولايات داعمة. ميزة تكلفة التحويل وسلسلة التوريد العالمية تعزز القيادة. من المتوقع أن يتوسع حجم سوق الكحوليات الحيوية للإيثانول الحيوي بثبات بما يتماشى مع حدود المزج الوطنية التي تزيد الحجم المطلق حتى مع وصول البنزين إلى الذروة. ومع ذلك، كثافة الطاقة المتفوقة للبوتانول الحيوي وتوافق الإدخال المباشر يدفعان معدل النمو السنوي المركب البالغ 9.40% وشريحة متزايدة من الطلب الكيميائي المتميز.

الاختراقات في الكحول إلى الوقود النفاث توفر منفذاً أعلى قيمة للإيثانول. بيانات التشغيل المبكرة لـ LanzaJet تؤكد أن الإيثانول الزراعي منخفض التكلفة يمكن ترقيته إلى وقود مستدام للطيران يُباع بمضاعف سعر 2-3×. في الوقت نفسه، الميثانول الحيوي يحفر مساحة في الوقود البحري والبلاستيك، والبي دي أو الحيوي يخدم فئات الأدوية والمواد المهندسة. مجتمعة، الكحوليات المتخصصة تنوع سوق الكحوليات الحيوية وتقلل الحساسية لتقلبات وقود الطرق.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب المواد الخام: سيادة النشا تواجه تحدي الابتكار الطحلبي

احتفظت مسارات النشا بـ 45.87% من حجم 2024 بفضل الذرة والقمح الوفير، وأصول الطحن المتكاملة، وائتمانات المنتجات المشتركة. تلك الميزة الحجمية تساعدهم في تثبيت التسعير، والدراية اللوجستية متعددة العقود ترفع الحواجز للوافدين الجدد. ومع ذلك، فإن حجم سوق الكحوليات الحيوية المحتجز بواسطة النشا يتنازل تدريجياً عن المساحة حيث يفضل الضغط السياسي المدخلات غير الغذائية.

الكتلة الحيوية الطحلبية هي قصة الاختراق، مسجلة معدل نمو سنوي مركب بنسبة 11.06% على عوائد مفاعل حيوي ضوئي أفضل ودعم منح وزارة الطاقة الأمريكية. المزارع التجريبية تصل إلى تكافؤ التكلفة بشكل أسرع بإعادة تدوير العناصر الغذائية وحصاد الدهون جانباً مع السكريات. بقايا الليجنوسليولوز وتيارات النفايات البلدية تتقدم أيضاً بشكل تدريجي، محولة التزامات التخلص إلى إيرادات. هذه السلة المتنوعة تحسن المرونة عندما تصيب الأحوال الجوية السيئة أو صدمات التجارة إمدادات الحبوب.

حسب التطبيق: هيمنة النقل تواجه ضغط التنويع

لا يزال النقل يكتب 78.06% من الطلب في 2024، مما يعكس أطر المزج المدمجة واللوجستيات القوية. الحجم الهائل للقطاع يثبت الشراء للمشاريع الجديدة، مما يسمح للمصانع بالعمل بإنتاجية عالية. ومع ذلك، الاستخدامات الأخرى ترتفع بمعدل نمو سنوي مركب 10.73% حيث يقدر مشترو الإلكترونيات والبناء والأدوية المذيبات المتجددة.

مصانع الهواتف الذكية تنشر إيثانول عالي النقاء لتنظيف الدوائر، بينما موردو مواد البناء يمزجون الكحوليات الحيوية في طلاءات منخفضة المركبات العضوية المتطايرة. شركات الأدوية تحتاج كحول بدرجة دستور الأدوية الأمريكي كمادة فعالة ومساعدة. خط البيو-أكريلات لـ BASF يرسخ هذا التحول، مظهراً أن منصات الكيماويات الكبيرة يمكنها تبديل المواد الخام دون التضحية بالجودة. المحور يقلل الاعتماد على دورات مبيعات المركبات ويوسد الإيرادات عندما يتسطح طلب البنزين.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

التحليل الجغرافي

حصة أمريكا الشمالية البالغة 39.44% في 2024 تعكس ممرها الكثيف من الذرة إلى الإيثانول، واللوجستيات السككية الوفيرة، ومعيار الوقود المتجدد الذي يحتفظ بالأحجام الأساسية. لائحة الوقود النظيف الكندية لعام 2025 توسع الطلب على المخاليط منخفضة الكربون خارج الولايات المتحدة. الاستثمارات الجديدة للطواحين في المكسيك تربط القارة في سلسلة توريد معززة ذاتياً. مجمع إيثانول إلى وقود الطيران المستدام بقيمة 1.6 مليار دولار أمريكي لـ Summit Next Gen في تكساس، المؤهل لإعانات JETI، يؤكد كيف تتماشى المنح المحلية مع الائتمانات الضريبية الفيدرالية لجذب المشاريع الضخمة.

آسيا والمحيط الهادئ هي محرك النمو، مسجلة معدل نمو سنوي مركب بنسبة 9.55% على ظهر أجندة الهند المسرعة للمزج بنسبة 30% وسحب المواد الخام من الأرز القياسي. الصين تضيف زخماً بتمويل مشاريع تجريبية لثاني أكسيد الكربون إلى الكحول تتماشى مع خطة الحياد لعام 2060، بينما اليابان وكوريا الجنوبية توجه حوافز الوقود الأخضر في المصافي والمطارات. أسواق الآسيان، بما في ذلك الفلبين، ترفع قواعد المزج أيضاً، مما يبقي الطلب الإقليمي واسع الأساس. هذا الرفع السياسي يجذب مشاريع مشتركة تخيط المواد الخام المحلية مع التكنولوجيا المستوردة، مما يسرع طرح القدرات.

أوروبا تتحرك مع تسعير الكربون الصارم وولايات الوقود المستدام للطيران التي تقود البداية للفئات المتميزة. كتاب قواعد ReFuelEU يمنح المستثمرين وضوحاً حول زيادات الوقود المستدام للطيران المستقبلية، بينما ألمانيا والمملكة المتحدة تشغل الإعانات الوطنية لضمان الإنتاج المحلي. مرونة المواد الخام، بما في ذلك بنجر السكر والكتلة الحيوية النفايات، تساعد في تخفيف صدمات التوريد. أمريكا الجنوبية تستمر في الاستفادة من قصب السكر الرخيص وطواحين الجيل الثاني المتقدمة التي تعالج التفل، مما يدعم تدفقات التصدير المستمرة إلى مناطق العجز. الشرق الأوسط وأفريقيا، رغم كونهما أصغر، يقودان مشاريع تجريبية كجزء من استراتيجيات التنويع.

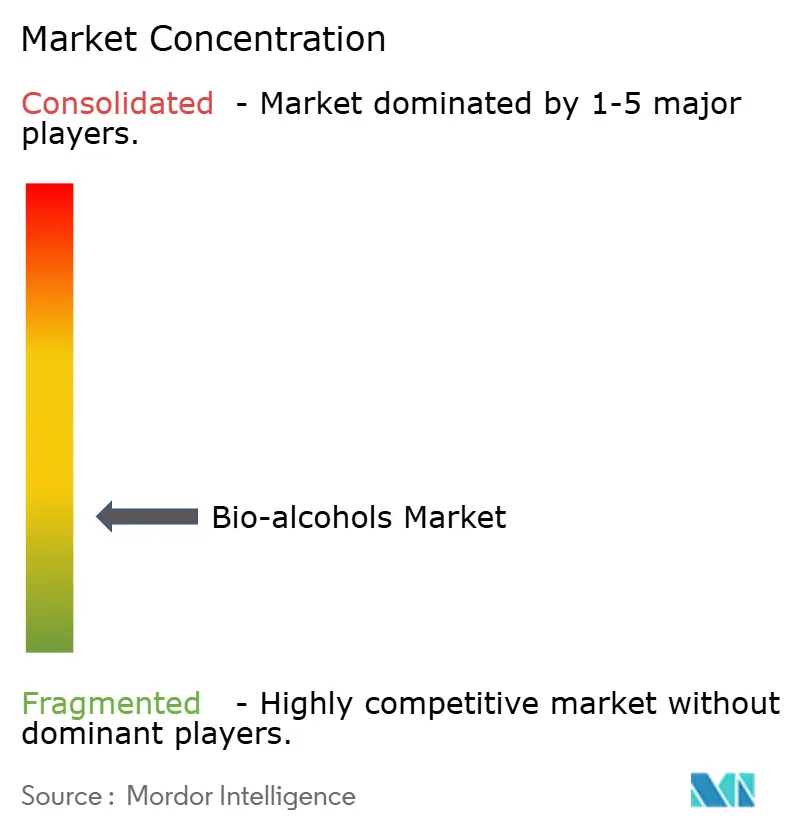

المشهد التنافسي

سوق الكحوليات الحيوية مجزأ. ADM وكارجيل وعمالقة الحبوب الآخرون يحبسون المواد الخام عبر المصاعد المملوكة ومكاتب التحوط، مما يحقق قيادة التكلفة في إيثانول النشا. BASF وBraskem يطويان الكحوليات الحيوية في سلاسل القيمة الكيميائية، مكتسبين الوصول إلى أسواق ذات هوامش أعلى. LanzaTech وGevo يدفعان طرق التحويل المملوكة، مشكلين تيارات حقوق الملكية ومنشئين حواجز للداخلين المتأخرين.

الحجم يستمر في الأهمية، لكن اللعبة تتحول من الحجم إلى التمييز. المنتجون يطاردون التكامل العمودي-زراعة المواد الخام والتحويل والتسويق-في منصة واحدة لالتقاط الانتشار. التحالفات الأفقية ترتفع أيضاً: اتفاقيات شراء الوقود المستدام للطيران بين شركات الطيران والمنتجين وصفقات ترخيص المنتج الكيميائي تستقر الطلب والتمويل. الوافدون الجدد يؤكدون على المواد الخام النفايات منخفضة التكلفة وحلقات احتجاز الكربون وائتمانات الامتثال المتميزة بدلاً من حروب الأسعار.

الدعم الحكومي يشكل الميدان. قرض وزارة الطاقة الأمريكية بقيمة 1.63 مليار دولار لـ Gevo يسرع مصنع Net-Zero 1، مظهراً كيف يمكن للتمويل الفيدرالي أن يسرع تسويق المسارات الجديدة. المنح الإقليمية والبحث والتطوير المشترك وأسواق الكربون تكمل رأس المال الخاص، مما يسمح للمبتكرين بالقفز إلى الحجم دون تكرار البصمات التخمرية العقود القديمة.

قادة صناعة الكحوليات الحيوية

-

ADM

-

كارجيل المدمجة

-

POET LLC

-

شركة فاليرو للطاقة

-

BP p.l.c.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- أبريل 2025: وقعت Gevo Inc. اتفاقية شراء ائتمانات الكربون للنطاق 1 والنطاق 3 للوقود المستدام للطيران مع Future Energy Global، مما يعزز اعتماد الكتاب والمطالبة لوقود الكحول إلى الوقود النفاث. من المتوقع أن تقوي هذه الخطوة سوق الكحوليات الحيوية بتوسيع دورها في إنتاج الوقود المستدام للطيران.

- سبتمبر 2024: أنشأت LanzaTech وSEKISUI CHEMICAL CO., LTD. اتفاقية ترخيص رئيسية لتجاري تكنولوجيا تحويل النفايات إلى إيثانول. اتفاقية SEKISUI تمكن بناء المرافق عبر البلديات اليابانية، مما يعزز إنتاج الكحوليات الحيوية وسوق النفايات إلى الوقود.

نطاق تقرير سوق الكحوليات الحيوية العالمي

يتضمن تقرير سوق الكحوليات الحيوية:

| الميثانول الحيوي |

| الإيثانول الحيوي |

| البوتانول الحيوي |

| البي دي أو الحيوي |

| كحوليات حيوية أخرى |

| المحاصيل القائمة على النشا |

| المحاصيل القائمة على السكر |

| الكتلة الحيوية الليجنوسليولوزية |

| الكتلة الحيوية الطحلبية |

| الغازات الصناعية والنفايات الصلبة البلدية |

| النقل |

| البناء |

| الإلكترونيات |

| الأدوية |

| تطبيقات أخرى |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| دول الآسيان | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| بقية أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع المنتج | الميثانول الحيوي | |

| الإيثانول الحيوي | ||

| البوتانول الحيوي | ||

| البي دي أو الحيوي | ||

| كحوليات حيوية أخرى | ||

| حسب المواد الخام | المحاصيل القائمة على النشا | |

| المحاصيل القائمة على السكر | ||

| الكتلة الحيوية الليجنوسليولوزية | ||

| الكتلة الحيوية الطحلبية | ||

| الغازات الصناعية والنفايات الصلبة البلدية | ||

| حسب التطبيق | النقل | |

| البناء | ||

| الإلكترونيات | ||

| الأدوية | ||

| تطبيقات أخرى | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| دول الآسيان | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| بقية أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو حجم سوق الكحوليات الحيوية الحالي؟

وصل السوق إلى 157.74 مليار لتر في 2025 ومن المتوقع أن يصل إلى 233.71 مليار لتر بحلول 2030.

أي منطقة تقود سوق الكحوليات الحيوية؟

احتلت أمريكا الشمالية 39.44% من حصة سوق الكحوليات الحيوية في 2024، مدعومة بالبنية التحتية الراسخة من الذرة إلى الإيثانول.

أي شريحة تنمو بأسرع وتيرة؟

من المتوقع أن ينمو البوتانول الحيوي بمعدل نمو سنوي مركب قدره 9.40% من 2025-2030 بفضل كثافة الطاقة العالية والتنوع الكيميائي.

كيف تقود شركات الطيران الطلب؟

مسارات الكحول إلى الوقود النفاث معتمدة بسرعة، وعقود الشراء مع الناقلات تضمن الأحجام بأسعار متميزة، مما يرفع هوامش المنتجين.

لماذا تجذب الطحالب الانتباه كمادة خام؟

الطحالب تتجنب صراع الغذاء والوقود، وتوفر عوائد على مدار السنة، وقد جذبت منح حكومية، مما يدعم نظرة معدل نمو سنوي مركب بنسبة 11.06% للطرق الطحلبية.

ما المخاطر التي يمكن أن تبطئ نمو سوق الكحوليات الحيوية؟

تقلبات أسعار المواد الخام وتوافق خطوط الأنابيب المحدود للمخاليط العالية والإنتاج المسطح للمركبات الخفيفة بعد 2027 يمكن أن تخمد الوتيرة ما لم يستمر التنويع.

آخر تحديث للصفحة في: