حجم وحصة سوق البيجوانيدات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

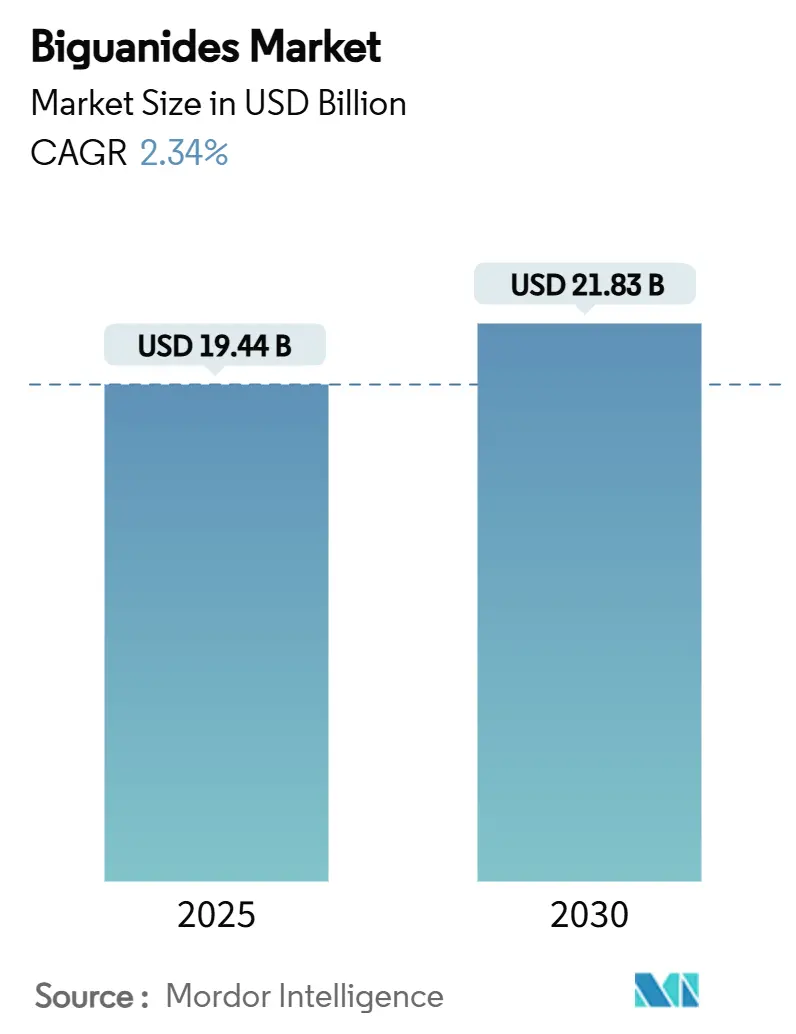

| حجم السوق (2025) | 19.44 مليار دولار أمريكي |

| حجم السوق (2030) | 21.83 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 2.34% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق البيجوانيدات من قبل موردور إنتيليجنس

بلغ حجم سوق البيجوانيدات 19.44 مليار دولار في 2025 ومن المتوقع أن يصل إلى 21.83 مليار دولار بحلول 2030، متقدماً بمعدل نمو سنوي مركب 2.34% خلال الفترة. الطلب المستقر على الميتفورمين كعلاج من الخط الأول لداء السكري من النوع الثاني يرسي الإيرادات، بينما ينشأ النمو التدريجي من أشكال الجرعات الأحدث ومؤشرات صحة النساء والوصول الإقليمي الأوسع. تقود آسيا والمحيط الهادئ الحجم من خلال المجموعات الكبيرة من مرضى السكري والمنافسة العامة القوية، بينما تحافظ أمريكا الشمالية على القيمة من خلال التركيبات المتميزة ثابتة الجرعة. الإجراءات التنظيمية التي تحتوي على شوائب N-nitrosodimethylamine (NDMA)، جنباً إلى جنب مع التوسع في الصيدليات الرقمية، تشكل كلاً من مرونة التوريد واستراتيجية التوزيع. لذلك يرتكز التركيز التنافسي على جودة التصنيع ومرونة التسعير وابتكار التركيبة لحماية الحصة ضد ناهضات مستقبلات GLP-1 ومثبطات SGLT-2 التي تؤثر الآن على خيارات الخط الأول.

النقاط الرئيسية للتقرير

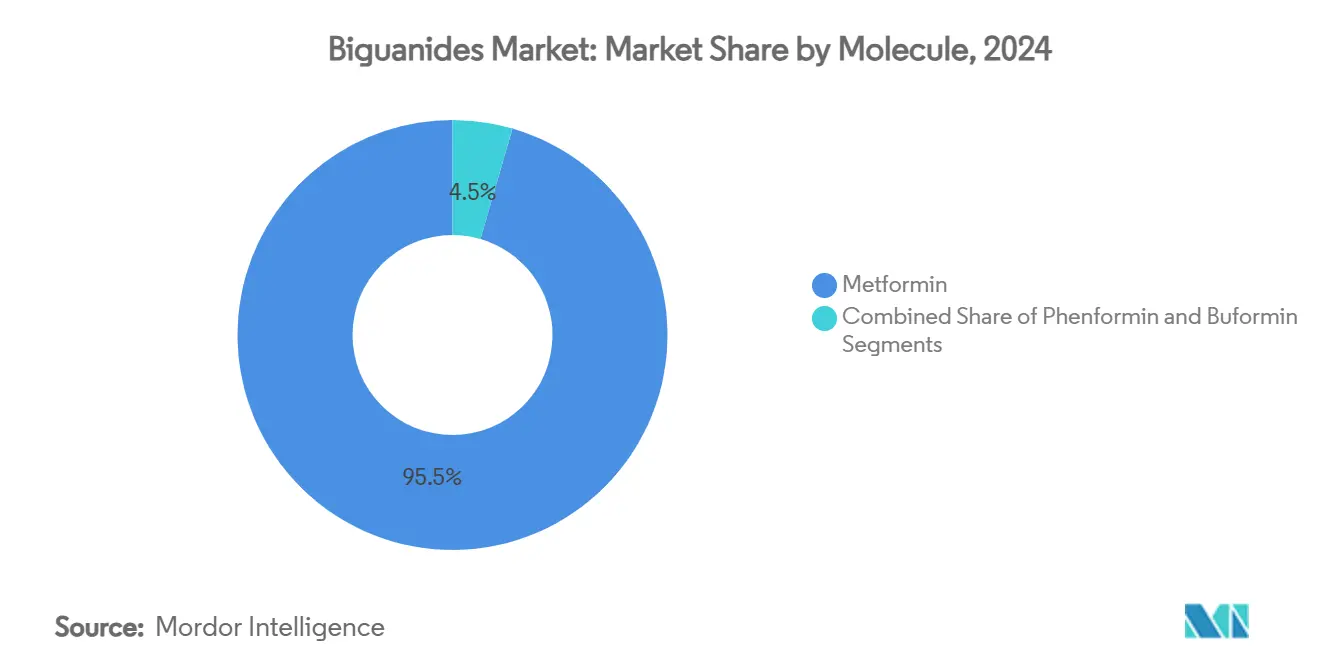

- حسب الجزيء، احتفظ الميتفورمين بـ 95.51% من حصة سوق البيجوانيدات في 2024؛ من المتوقع أن يتوسع البوفورمين بمعدل نمو سنوي مركب 7.65% حتى 2030.

- حسب شكل الجرعة، استحوذت الأقراص فورية الإطلاق على 60.53% من حصة الإيرادات في 2024، بينما من المتوقع أن تنمو الأشكال مديدة الإطلاق بمعدل نمو سنوي مركب 6.85% حتى 2030.

- حسب المؤشر، شكل داء السكري من النوع الثاني 89.21% من حصة حجم سوق البيجوانيدات في 2024؛ متلازمة تكيس المبايض تتقدم بمعدل نمو سنوي مركب 7.87% حتى 2030.

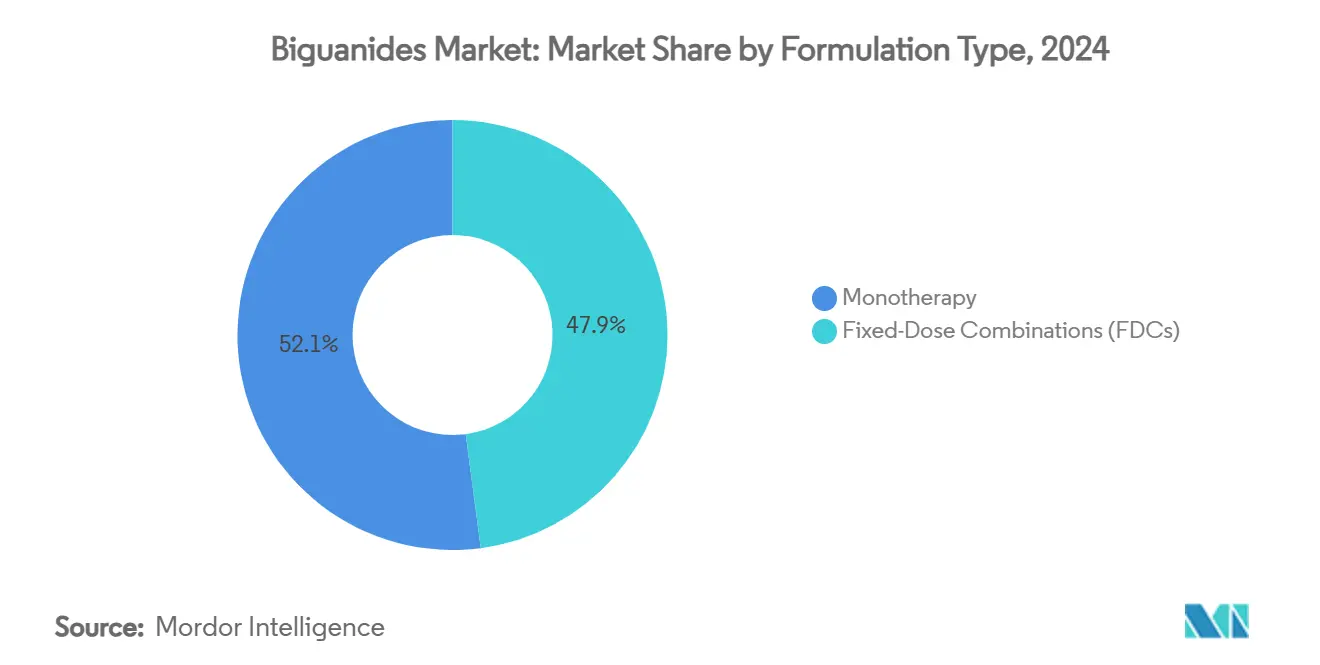

- حسب نوع التركيبة، احتفظ العلاج الأحادي بحصة 52.12% في 2024؛ التركيبات ثابتة الجرعة تسجل أعلى معدل نمو سنوي مركب متوقع عند 6.71% حتى 2030.

- حسب قناة التوزيع، استحوذت صيدليات المستشفيات على 45.32% من حصة السوق في 2024، بينما تتوسع الصيدليات الإلكترونية بمعدل نمو سنوي مركب 8.61% حتى 2030.

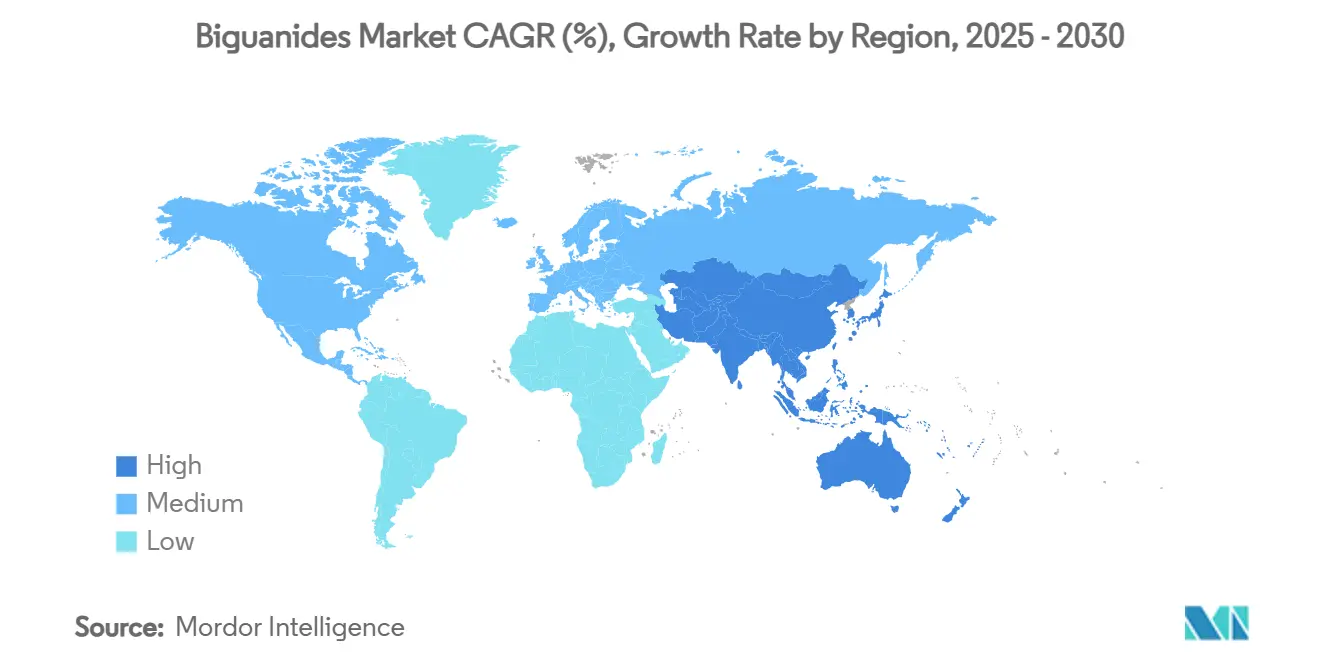

- حسب الجغرافيا، قادت آسيا والمحيط الهادئ بحصة إيرادات 35.62% في 2024؛ من المتوقع أن تحقق المنطقة معدل نمو سنوي مركب 8.35% حتى 2030.

اتجاهات ورؤى سوق البيجوانيدات العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الانتشار العالمي المتزايد لداء السكري من النوع الثاني (T2DM) | +0.8% | عالمياً، مع أعلى تأثير في آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا | طويل المدى (≥ 4 سنوات) |

| وضع العلاج المفضل من الخط الأول في معظم إرشادات السكري | +0.6% | عالمياً، خاصة أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| التعميم السريع يقود القدرة على تحمل التكاليف في الدول منخفضة ومتوسطة الدخل | +0.4% | أساسي في آسيا والمحيط الهادئ، امتداد إلى الشرق الأوسط وأفريقيا وأمريكا الجنوبية | قصير المدى (≤ سنتان) |

| الاستخدام المتزايد للميتفورمين في صحة النساء (PCOS، GDM) | +0.3% | عالمياً، مع التبني المبكر في أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| استكشاف البيجوانيدات كمواد واقية من الشيخوخة ومضادة للسرطان | +0.2% | أمريكا الشمالية وأوروبا، توسع إلى آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| إعادة توجيه الجزيئات المدعوم بالذكاء الاصطناعي يسرع التركيبات ثابتة الجرعة | +0.1% | عالمياً، بقيادة أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الانتشار العالمي المتزايد لداء السكري من النوع الثاني (T2DM)

الارتفاع المتوقع إلى 783 مليون حالة سكري بحلول 2045 يحافظ على أحجام الوصفات للميتفورمين، خاصة في آسيا والمحيط الهادئ حيث ترتفع معدلات الإصابة بأسرع وتيرة. الأسواق الناشئة تحقق نمواً عالياً في الوحدات لأن الأدوية العامة التنافسية تقلل سعر الدخول؛ الأسواق المتقدمة تفضل التركيبات المتميزة ثابتة الجرعة التي تجمع بين التحكم في نسبة السكر في الدم والفائدة القلبية الوعائية. إعادة تأكيد الإرشادات للميتفورمين كعلاج من الخط الأول يحافظ على الطلب الأساسي حتى مع اكتساب العلاج المركب زخماً. لذلك تتبع الشركات المصنعة استراتيجية مزدوجة: الدفاع عن الأقراص الأساسية عالية الحجم للأنظمة الصحية الحساسة للتكلفة وترويج الأشكال ذات القيمة المضافة في الشرائح الأكثر ثراءً. البصمة العالمية لمرض السكري تضمن أن توسع سوق البيجوانيدات يبقى مرتبطاً ببرامج الوقاية والتدخل المبكر حيث تواجه الحكومات تكاليف الرعاية الصحية المتزايدة.

وضع العلاج المفضل من الخط الأول في معظم إرشادات السكري

أبقت إرشادات السكري لعام 2025 الميتفورمين في مركز العلاج الدوائي الأولي، وهو موقف يضمن استمرارية استقرار الحجم[1]لجنة الممارسة المهنية لجمعية السكري الأمريكية، "9. النهج الدوائية للعلاج السكري: معايير الرعاية في السكري-2025،" Diabetes.org. نفس التحديثات تدعو إلى إدخال مبكر لعوامل إضافية مثل مثبطات SGLT-2، مما يزيد من الفرص للتركيبات الثنائية والثلاثية التي تدمج الميتفورمين. الأنظمة الصحية التي تتبنى النهج الوقائية تمدد الفائدة الإكلينيكية للميتفورمين إلى مقدمات السكري، موسعة مجموعة المرشحين. تظهر الفروق الإقليمية: أوروبا تركز على فعالية التكلفة، أمريكا الشمالية تكافئ الأدلة القائمة على النتائج، والأسواق الناشئة توازن بين القدرة على تحمل التكاليف والتحسين. بشكل عام، التوافق مع الإرشادات يؤمن طلب الميتفورمين بينما يشجع المصنعين على الابتكار حول نسب التركيب وراحة الجرعات ومجموعات المرضى خارج مرض السكري الأساسي.

التعميم السريع يقود القدرة على تحمل التكاليف في الدول منخفضة ومتوسطة الدخل

المشتريات المدفوعة بالمناقصات في الصين خفضت متوسط أسعار الميتفورمين بـ 42% ورفعت أحجام المشتريات بـ 49%، مما يوضح كيف تحفز التعاقدات الجماعية الوصول بينما تضغط الهوامش. الهند تظهر انتشار أسعار بنسبة 809% عبر العلامات التجارية، مما يخلق طبقات تنافسية تتعايش من التكلفة المنخفضة جداً إلى الجودة المتميزة. ضوابط الأسعار المدخلة في 2024 ضغطت أكثر على الخلطات المعلَّمة، مما دفع المصنعين إلى تبسيط سلاسل التوريد وتبني مصادر فعالة من ناحية التكلفة للمادة الفعالة الدوائية (API). التوسع في أفريقيا جنوب الصحراء يتبع نمطاً مشابهاً، مع دعم المانحين متعددي الأطراف لتوزيع الأدوية العامة. بالنسبة لمشاركي سوق البيجوانيدات، التصنيع على نطاق واسع وإدارة الجودة الصارمة يقرران البقاء تحت ضغط الأسعار، ومع ذلك فإن الوصول الموسع للمرضى يعوض انخفاض ربح الوحدة في العديد من بيئات الدول منخفضة ومتوسطة الدخل.

الاستخدام المتزايد للميتفورمين في صحة النساء (PCOS، GDM)

تُظهر الأدلة المعشاة أن الميتفورمين يقلل خطر سكري الحمل في النساء المصابات بمتلازمة تكيس المبايض بينما يحسن نتائج الولادة الحية دون تشويه الأجنة. البروتوكولات الوطنية في البرازيل وبلدان أخرى تدعم الآن الميتفورمين أثناء الحمل عند وجود عدم تحمل الإنسولين، موسعة نطاقه الديموغرافي. هذا الاتجاه يقدم مريضات أصغر سناً، وغالباً غير مصابات بالسكري، يبقين على العلاج لفترات طويلة لإدارة المضاعفات الأيضية. حملات التعليم الدوائي تؤكد على الأمان، بينما جمعيات أمراض النساء والولادة تحسن إرشادات الجرعات. التبني يختلف بالتنظيم: أمريكا الشمالية تتبنى بسرعة بسبب تغطية شركات التأمين، بينما أجزاء من آسيا تسعى لأدلة محلية إضافية. بشكل عام، صحة النساء تقود وصفات إضافية وتدعم البحث في متغيرات التركيبة التي تحسن التحمل أثناء الحمل.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| سحب شوائب NDMA يضر بثقة الواصفين | -0.7% | عالمياً، مع أعلى تأثير في أمريكا الشمالية وأوروبا | قصير المدى (≤ سنتان) |

| الشعبية المتزايدة لمناهضات GLP-1 ومثبطات SGLT-2 كخيارات من الخط الأول | -0.5% | أمريكا الشمالية وأوروبا، توسع إلى آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| سياسات مراقبة الأسعار في الهند والصين والبرازيل تضغط الهوامش | -0.3% | أساسي في آسيا والمحيط الهادئ وأمريكا الجنوبية | قصير المدى (≤ سنتان) |

| الميتفورمين دون المستوى/المقلد في قنوات التجارة الإلكترونية | -0.2% | عالمياً، مع تركيز في الأسواق الإلكترونية غير المنظمة | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

سحب شوائب NDMA يضر بثقة الواصفين

عمليات السحب المتتالية منذ 2020 كشفت مستويات NDMA أعلى من الحدود التنظيمية في عدة دفعات ميتفورمين، مما أجبر على سحب المخزون من تيفا وأبوتيكس وآخرين. الأبحاث الجديدة تظهر أن NDMA يمكن أن تتكون داخلياً عندما تواجه الأقراص النتريتات، مما يكثف فحص الأمان. استجب المصنعون بتبني مضادات الأكسدة مثل حمض الأسكوربيك في التحبيب وتركيب بروتوكولات اختبار الطور الغازي الأكثر إحكاماً، لكن حذر الأطباء يبقى. المنظمون الأمريكيون والأوروبيون يتطلبون الآن شهادات خاصة بكل دفعة قبل إطلاق السوق، مما يطيل أوقات الانتظار. بينما استقر التوريد، الوعي المرتفع يسرع التحول إلى فئات أدوية بديلة ويرفع تكاليف الامتثال، معدلاً مسار سوق البيجوانيدات على المدى القريب.

الشعبية المتزايدة لمناهضات GLP-1 ومثبطات SGLT-2 كخيارات من الخط الأول

الإرشادات في 2024 أوصت بالإضافة السريعة لمثبطات SGLT-2 أو مناهضات مستقبلات GLP-1 للفائدة القلبية الكلوية، مدفعة الواصفين نحو العلامات التجارية الأحدث[2]أمير قاسم وآخرون، "العلاجات الدوائية الأحدث في البالغين المصابين بداء السكري من النوع الثاني،" Acpjournals.org. موافقة إدارة الغذاء والدواء على أوزيمبيك لإبطاء تقدم مرض الكلى ترفع من مكانة GLP-1 أكثر. هذه العوامل تحقق تقليل الوزن بما يصل إلى 18%، وهي نتيجة متفوقة يقدرها المرضى بشكل متزايد عن ملف الميتفورمين المحايد للوزن. مع توسيع دافعي التكاليف للتعويض، تتآكل حصة الميتفورمين كعلاج أحادي، رغم أن التركيبات ثابتة الجرعة تخفف الخسارة بإقران الميتفورمين مع الفئات الأحدث. التحول يهدد في النهاية أحجام الوحدات لكنه يلهم إعادة الموقع ضمن أطر التركيب.

تحليل القطاعات

حسب الجزيء: احتكار الميتفورمين يواجه تحديات متخصصة

حقق الميتفورمين 95.51% من إيرادات سوق البيجوانيدات في 2024، مؤكداً قيادة الفئة من خلال الألفة الإكلينيكية والقدرة على تحمل التكاليف لا مثيل لهما. معدل النمو السنوي المركب للبوفورمين البالغ 7.65% يبرز كيف تسمح الاحتياجات غير الملباة في علم الأورام الأيضي والموافقات الإقليمية المحددة للجزيئات الأصغر بنحت حصص. الفينفورمين يجد اهتماماً متجدداً في برامج مكافحة السرطان رغم سحوبات الأمان التاريخية، مستفيداً من اختراق الميتوكوندريا الأعمق لتأثير قاتل للأورام محسن. الموردون الرئيسيون يحوطون المحافظ بالاستثمار في مبالغ متواضعة في هذه البيجوانيدات الثانوية بينما يواصلون تصنيع الميتفورمين عالي الحجم. مرونة التسعير أكبر في الجزيئات المتخصصة، لكن نطاق المؤشرات المحدود يقيد إمكانات الإيرادات المطلقة. المراقبون يتوقعون تراجع حصة الميتفورمين تدريجياً لكن تبقى مهيمنة طوال فترة التوقع حيث تحافظ العلامات الأوسع على الوصفات. حجم سوق البيجوانيدات المرتبط بالميتفورمين وحده لا يزال يتجاوز 15 مليار دولار، مؤكداً الأهمية الهيكلية للجزيء.

جزيئات الجيل الثاني تجذب تمويل البحث الهادف إلى تحسين التوافر البيولوجي واستهداف تفعيل AMPK النسيجي المحدد وتقليل خطر الحماض اللاكتيكي. الاتحادات الأوروبية تستكشف جرعات صغيرة من البوفورمين لمنع سرطان الخلايا الكبدية، بينما المجموعات اليابانية تختبر الفينفورمين بالتركيب مع مثبطات نقاط التفتيش. القبول التنظيمي يعتمد على هوامش الأمان القابلة للإثبات، والنتائج المبكرة تشير إلى ملفات قابلة للإدارة مع ضوابط الجرعات المناسبة. إذا أسفرت تجارب علم الأورام عن الموافقة، التسعير المتميز يمكن أن يعوض مجموعات المرضى الأصغر، مساهماً بإضافات جديدة لكن مقيسة لأعلى السطر لسوق البيجوانيدات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب شكل الجرعة: ابتكار مديد الإطلاق يقود الموقع المتميز

احتفظت الأقراص فورية الإطلاق بحصة 60.53% في 2024 بسبب عادات الوصف المتجذرة وأقل تكلفة لكل مليغرام. الأقراص مديدة الإطلاق، رغم ذلك، تتقدم بمعدل نمو سنوي مركب 6.85% حيث النظم مرة واحدة يومياً تعزز الالتزام وتقلل عدم الراحة المعدية المعوية. المصفوفات المحبة للماء الملكية والمضخات الإسموزية المثقوبة بالليزر تحافظ على الذوبان المتحكم فيه، متطلبة أسعار وحدة أعلى وحياة براءات اختراع أطول. أشكال القوة العالية 1000 ملغ تقلل عبء الحبوب وتتماشى مع إرشادات الجرعات المعتمدة على الوزن في المجتمعات التي تعاني من زيادة الوزن. حجم سوق البيجوانيدات المرتبط بخطوط مديدة الإطلاق متوقع أن يرتفع من 5.1 مليار دولار في 2025 إلى 7.1 مليار دولار بحلول 2030.

المحاليل الفموية، رغم كونها طفيفة، تخدم قطاعات الأطفال وكبار السن غير القادرين على بلع الأقراص. السواغات المبتكرة لإخفاء المذاق والمركزات صغيرة الحجم تهدف إلى توسيع القبول. حبيبات الأكياس المصممة للبيئات قليلة الموارد تتجاوز مسائل ندرة المياه وتبسط الجرعات في العيادات الريفية. إجمالاً، تنويع شكل الجرعة يعزز هوية العلامة التجارية، مما يسمح للمصنعين بالتمييز خارج السعر في فئة علاجية ناضجة.

حسب المؤشر: نمو PCOS يشير إلى التوسع العلاجي

ساهم داء السكري من النوع الثاني بـ 89.21% من إيرادات 2024، لكن الوصفات لمتلازمة تكيس المبايض توسعت بأسرع وتيرة عند معدل نمو سنوي مركب 7.87% حيث يدعم اختصاصيو الغدد الصم التناسلية الميتفورمين لتقليل الأندروجين المتوسط بالإنسولين. برامج فحص سكري الحمل ومقدمات السكري تخلق مسارات التدخل المبكر التي تمدد مدة العلاج عبر دورات حياة المرضى. حصة سوق البيجوانيدات المرتبطة بالمؤشرات غير السكرية تبقى متواضعة لكنها ترتفع، معكسة الأدلة الإكلينيكية المتطورة. الملفات التنظيمية في أمريكا الجنوبية تعترف بالفعل بإدارة PCOS ضمن وسم الميتفورمين، فاتحة قنوات الشراء العامة.

دافعو التأمين يعوضون بشكل متزايد الميتفورمين في بروتوكولات الخصوبة كفعال من ناحية التكلفة مقارنة بالغونادوتروبينات. الحملات الدوائية تموضع الميتفورمين كدعم أيضي أثناء التلقيح الصناعي، وهي منطقة تشهد نمو إجراءات بخانتين. على المدى الطويل، تنويع المؤشرات يحمي الطلب حتى لو أزاحت مضادات السكر الأحدث العلاج الأحادي في إدارة السكري الكلاسيكية.

حسب نوع التركيبة: التركيبات ثابتة الجرعة تعيد تشكيل الديناميات التنافسية

أقراص العلاج الأحادي لا تزال حققت 52.12% من مبيعات 2024، لكن التركيبات ثابتة الجرعة صعدت بمعدل نمو سنوي مركب 6.71% حيث يتبنى الأطباء الاستهداف المزدوج المبكر للمسارات الأيضية التكميلية. إنفوكاميت وسيجلوروميت توضح كيف إقران الميتفورمين مع مثبطات SGLT-2 أو مثبطات DPP-IV يساعد في الالتزام ويؤمن حصرية براءات الاختراع. الأقراص الثلاثية المعتمدة مؤخراً في كوريا الجنوبية تجمع سيتاغليبتين ودابغليفلوزين والميتفورمين، معكسة التقدم السريع في التركيب. حجم سوق البيجوانيدات لمنتجات التركيب مقدر بـ 6.3 مليار دولار في 2025، مع التسويق مدفوع برغبة دافعي التكاليف في تعويض تكاليف الاستشفاء المرتبطة بضعف التحكم السكري.

مطوروا التركيبة يستغلون النمذجة المدعومة بالذكاء الاصطناعي لموازنة حركية الذوبان لعدة مواد فعالة، متجاوزين عوائق التكافؤ البيولوجي السابقة. وحدات الحفظ المتمايزة الناتجة تساعد الشركات على التفاوض على طبقات صيغة مفضلة، خاصة في الولايات المتحدة حيث راحة التركيب تتردد مع أهداف التزام المرضى. خلال أفق التوقع، ستمثل التركيبات شريحة متزايدة من إيرادات البيجوانيدات رغم التآكل العام الشديد في الميتفورمين المستقل.

حسب قناة التوزيع: النمو الإلكتروني وسط مخاوف الجودة

استحوذت صيدليات المستشفيات على 45.32% من إيصالات 2024، مستفيدة من عقود المناقصات الجماعية والصرف الإلزامي للمرضى الداخليين. القنوات الإلكترونية، بينما هي مجرد جزء اليوم، تظهر معدل نمو سنوي مركب 8.61% حيث يتبنى المستهلكون التوصيل للمنزل. الصيدليات الإلكترونية المعتمدة تتشارك مع خدمات البريد السريع التي تحافظ على سلامة درجة الحرارة، جاذبة المستخدمين المزمنين الساعين لراحة إعادة التعبئة. سلاسل التجزئة تبتكر نماذج هجينة للنقر والجمع تؤمن التحقق من الوصفة بينما تقلم خسارة حركة القدم. المواقع الاحتيالية تستمر، مما يدفع مبادرات المصادقة ثنائية العوامل وسلسلة الكتل للتسلسل. هذه الضمانات ستحدد ما إذا كانت التجارة الإلكترونية ستحقق إمكاناتها في النمو دون تقويض الثقة في سوق البيجوانيدات.

التحليل الجغرافي

حققت آسيا والمحيط الهادئ 35.62% من إيرادات 2024 وتسير على طريق تحقيق معدل نمو سنوي مركب 8.35%، مدفوعة بالشراء المركز في الصين الذي خفض الأسعار لكن وسع الحجم وقاعدة مرضى السكري الواسعة غير المعالجة في الهند. التحضر السريع مقترن بتغيرات نمط الحياة يعزز معدلات التشخيص، مضمناً نمو الوصفات حتى تحت سقوف الأسعار. الحكومات في جنوب شرق آسيا تدعم الميتفورمين ضمن مخططات التغطية الشاملة، مؤكدة على القدرة على تحمل التكاليف عبر التركيبات المتميزة.

أمريكا الشمالية تجسد ساحة مركزة على القيمة لكن أبطأ نمواً حيث دافعو التكاليف المتطورون يفضلون العوامل التي تقدم فائدة قلبية كلوية. التركيبات ثابتة الجرعة التي تدمج الميتفورمين تحافظ على الصلة، لكن مناهضات مستقبلات GLP-1 تأمر بشكل متزايد تفضيل الصيغة. تداعيات سحب NDMA سرعت برامج إشراف المستشفيات، رافعة عتبات التوثيق للموردين. رغم الأحجام المسطحة، الإيرادات تبقى ثابتة بسبب متوسط أسعار البيع الأعلى.

أوروبا توازن بين تبني الابتكار والإشراف على الميزانية. الأنظمة الصحية الوطنية تتفاوض على خصومات معتمدة على الحجم لكن تعوض الأقراص مديدة الإطلاق والتركيب عندما تبرهن النماذج الاقتصادية الدوائية تقليل المضاعفات. موافقات وكالة الأدوية الأوروبية للوسائل المركزة على المريض مثل الإنسولين الأسبوعي تزيد صندوق الأدوات العلاجي وتشجع نظم التركيب المتضمنة الميتفورمين.

الشرق الأوسط وأفريقيا يواجهان انتشار السكري المتزايد لكن البنية التحتية المتغيرة. دول مجلس التعاون الخليجي تستورد علامات تجارية عالية الجودة، بينما أسواق أفريقيا جنوب الصحراء تعتمد على الأدوية العامة الممولة من المانحين. تحديات أمان التوريد تستمر بسبب فجوات السلسلة الباردة واختراق المقلد.

أمريكا الجنوبية، بقيادة البرازيل، تشهد ارتفاع امتصاص الميتفورمين في بروتوكولات سكري الحمل تحت نظام SUS. ضوابط الأسعار تحد من الهوامش، لكن الشراء العام يغطي مجتمعات واسعة، مقدماً يقين الحجم للمصنعين الممتثلين. إجمالاً، التغاير الإقليمي يجبر الشركات على تخصيص التعبئة وطبقات الأسعار ولوجستيات التوزيع، مستديماً توسع سوق البيجوانيدات الإجمالي رغم الرياح المقاومة الموضعية.

المشهد التنافسي

سوق البيجوانيدات يظهر تركزاً متوسطاً. تيفا تستفيد من مصانع المادة الفعالة الدوائية العالمية وإيقاع التقديم القوي لتأمين حصص أدوية عامة رائدة في أمريكا الشمالية وأوروبا. ميرك تطيل حصرية سيتاغليبتين/ميتفورمين حتى 2029، مؤسسة تسعير العلامة التجارية المتميز. GSK تحتفظ بمواضع متجذرة في الأسواق الناشئة من خلال تحالفات الإنتاج الموضعية التي تقلل تعرض التعريفة.

زايدوس لايف ساينسز حصلت على موافقة إدارة الغذاء والدواء لزيتوفيميت وحصلت على وصول صيغة CVS كارمارك، موضحة كيف يمكن للأدوية العامة الرشيقة اختراق فضاء التركيبات الأمريكي المربح[3]Drugs.com، "إدارة الغذاء والدواء توافق على زيتوفيميت (سيتاغليبتين وهيدروكلوريد الميتفورمين)،" Drugs.com. موافقة DongKoo Bio & Pharma للعامل الثلاثي في كوريا الجنوبية تشير إلى قدرة اللاعبين الإقليميين على الابتكار ضمن الأطر التنظيمية التي تكافئ التمييز.

قيادة الجودة تميز الموردين بعد أزمات NDMA. الشركات تستثمر في تقنيات تخفيف النيتروسامين والاختبار في الوقت الفعلي لإطلاق السوق لتلبية فحوصات الاستيراد الغربية الأكثر صرامة. نطاق التصنيع يستمر كحاجز رئيسي للدخول، لكن شفافية سلسلة التوريد الرقمية تمكن الداخلين الأصغر من إثبات الامتثال.

الحركات الاستراتيجية تشمل التكامل العمودي لتأمين المادة الفعالة الدوائية للميتفورمين، الربط الخلفي في الوسطاء الرئيسيين لاحتواء التكلفة، وصفقات التسويق المشترك مع حاملي براءات اختراع GLP-1 لموضعة الميتفورمين ضمن نظم الأدوية المتعددة. هذا المزيج من التميز التشغيلي والكفاءة التنظيمية ورشاقة الشراكة يحدد التنافسية حتى 2030.

قادة صناعة البيجوانيدات

-

بريستول مايرز سكويب

-

جلينمارك للأدوية

-

تاكيدا الدوائية

-

سانوفي

-

ميرك أند كو

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- مارس 2025: حصلت DongKoo Bio & Pharma على الموافقة الكورية الجنوبية لسيتافلوزينميت، تركيبة ثلاثية مضادة للسكري تحتوي على هيدروكلوريد الميتفورمين مع دابغليفلوزين وسيتاغليبتين.

- يناير 2025: أمنت زايدوس لايف ساينسز إدراج صيغة CVS كارمارك لزيتوفيو وزيتوفيميت وزيتوفيميت XR، حاصلة على وصول إلى قطاع التركيبات المثبطة لـ DPP-IV البالغ 10 مليار دولار.

نطاق تقرير سوق البيجوانيدات العالمي

البيجوانيدات فئة من أدوية السكري تُستخدم للأشخاص المصابين بداء السكري من النوع الثاني. سوق البيجوانيدات مُقسم حسب الجغرافيا. التقرير يقدم القيمة (بالدولار الأمريكي) والحجم (بالوحدات) للقطاعات المذكورة أعلاه.

| الميتفورمين |

| الفينفورمين |

| البوفورمين |

| أقراص فورية الإطلاق |

| أقراص مديدة الإطلاق |

| محلول فموي |

| داء السكري من النوع الثاني |

| مقدمات السكري |

| متلازمة تكيس المبايض (PCOS) |

| سكري الحمل (GDM) |

| العلاج الأحادي |

| التركيبات ثابتة الجرعة (FDCs) |

| صيدليات المستشفيات |

| صيدليات التجزئة |

| صيدليات إلكترونية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب الجزيء | الميتفورمين | |

| الفينفورمين | ||

| البوفورمين | ||

| حسب شكل الجرعة | أقراص فورية الإطلاق | |

| أقراص مديدة الإطلاق | ||

| محلول فموي | ||

| حسب المؤشر | داء السكري من النوع الثاني | |

| مقدمات السكري | ||

| متلازمة تكيس المبايض (PCOS) | ||

| سكري الحمل (GDM) | ||

| حسب نوع التركيبة | العلاج الأحادي | |

| التركيبات ثابتة الجرعة (FDCs) | ||

| حسب قناة التوزيع | صيدليات المستشفيات | |

| صيدليات التجزئة | ||

| صيدليات إلكترونية | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هو الحجم الحالي لسوق البيجوانيدات؟

وصل حجم سوق البيجوانيدات إلى 19.44 مليار دولار في 2025 ومن المتوقع أن ينمو إلى 21.83 مليار دولار بحلول 2030.

أي منطقة تقود استهلاك البيجوانيدات؟

آسيا والمحيط الهادئ تستحوذ على 35.62% من الإيرادات العالمية وهي أيضاً المنطقة الأسرع نمواً بمعدل نمو سنوي مركب 8.35% حتى 2030.

لماذا تكتسب أقراص الميتفورمين مديدة الإطلاق زخماً؟

الجرعة مرة واحدة يومياً تحسن الالتزام وتقلل الآثار الجانبية المعدية المعوية، مدفعة معدل نمو سنوي مركب 6.85% للأشكال مديدة الإطلاق.

كيف تؤثر سحوبات NDMA على طلب البيجوانيدات؟

مخاوف الجودة رفعت الفحص التنظيمي وشجعت بعض الواصفين على التحول نحو فئات بديلة، مقلمة النمو قصير المدى بتأثير مقدر بـ 0.7% على معدل النمو السنوي المركب.

ما هو الدور الذي تلعبه صحة النساء في توسع السوق؟

استخدام الميتفورمين في PCOS وسكري الحمل يرتفع بمعدل نمو سنوي مركب 7.87%، موسعاً قاعدة مرضاه خارج رعاية السكري التقليدية.

آخر تحديث للصفحة في: