حجم وحصة سوق نظام تخزين الطاقة بالبطاريات (BESS)

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| حجم السوق (2025) | 89.89 مليار دولار أمريكي |

| حجم السوق (2030) | 198.88 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 17.56% CAGR |

| أسرع سوق نمواً | الشرق الأوسط وأفريقيا |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق نظام تخزين الطاقة بالبطاريات (BESS) من قبل Mordor ذكاء

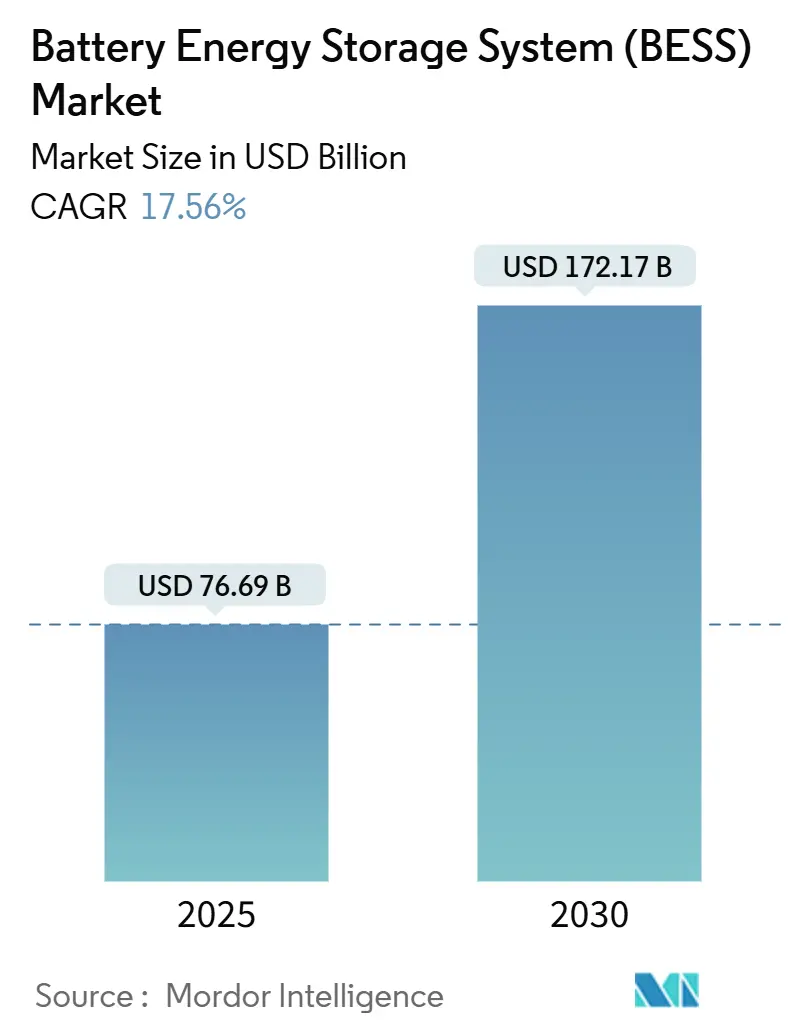

يُقدر حجم سوق نظام تخزين الطاقة بالبطاريات بـ 76.69 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 172.17 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 17.56% خلال فترة التوقعات (2025-2030).

إن الانخفاضات السريعة في التكلفة لخلايا الليثيوم-أيون، وتفويضات الشراء الداعمة، وزيادة الإنفاق على تحديث الشبكة تحول التخزين واسع النطاق من أداة موثوقية متخصصة إلى بنية تحتية رئيسية. الرياح السياسية المؤيدة مثل قانون تخفيض التضخم في الولايات المتحدة وقانون الصناعة صافي الانبعاثات الصفرية في الاتحاد الأوروبي رسخت خطوط أنابيب المشاريع متعددة الجيجاواط، بينما متطلبات العاكسات المشكلة للشبكة توسع مصادر الإيرادات خارج نطاق المراجحة الطاقية. في الوقت نفسه، تثبت معادلة الأسعار لاتفاقيات شراء الطاقة (PPAs) للطاقة الشمسية-بلس-التخزين في أستراليا وتشيلي أن البطاريات لأربع ساعات يمكن أن تقدم إمداداً ثابتاً في ذروة المساء بمعدلات تنافسية. إن الطلب المتزايد على الكهرباء لمراكز البيانات وإعادة التوطين المدفوعة سياسياً لسلسلة التوريد تعزز زخم القطاع أكثر.

أبرز نقاط التقرير

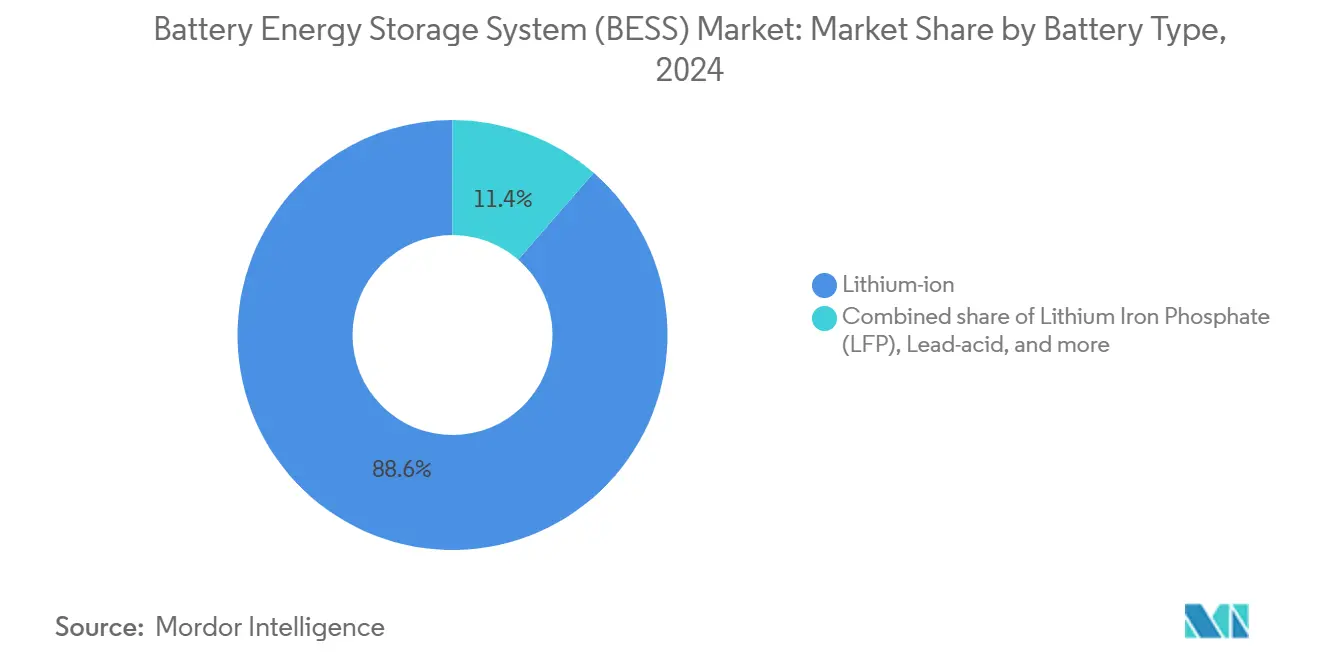

- حسب نوع البطارية، سيطرت بطاريات الليثيوم-أيون على 88.6% من حصة سوق نظام تخزين الطاقة بالبطاريات في عام 2024، بينما من المتوقع أن تتوسع بطاريات فوسفات الحديد الليثيوم (LFP) بمعدل نمو سنوي مركب قدره 19% حتى عام 2030.

- حسب نوع الاتصال، حافظت التركيبات المتصلة بالشبكة على حصة 78% من سوق نظام تخزين الطاقة بالبطاريات في عام 2024؛ التطبيقات غير المتصلة بالشبكة هي القطاع الأسرع نمواً بمعدل نمو سنوي مركب قدره 18.5%.

- حسب المكون، مثلت حزم البطاريات والرفوف 63% من حصة الإيرادات في عام 2024؛ برمجيات إدارة الطاقة تتقدم بأسرع معدل، بنمو سنوي مركب قدره 20%.

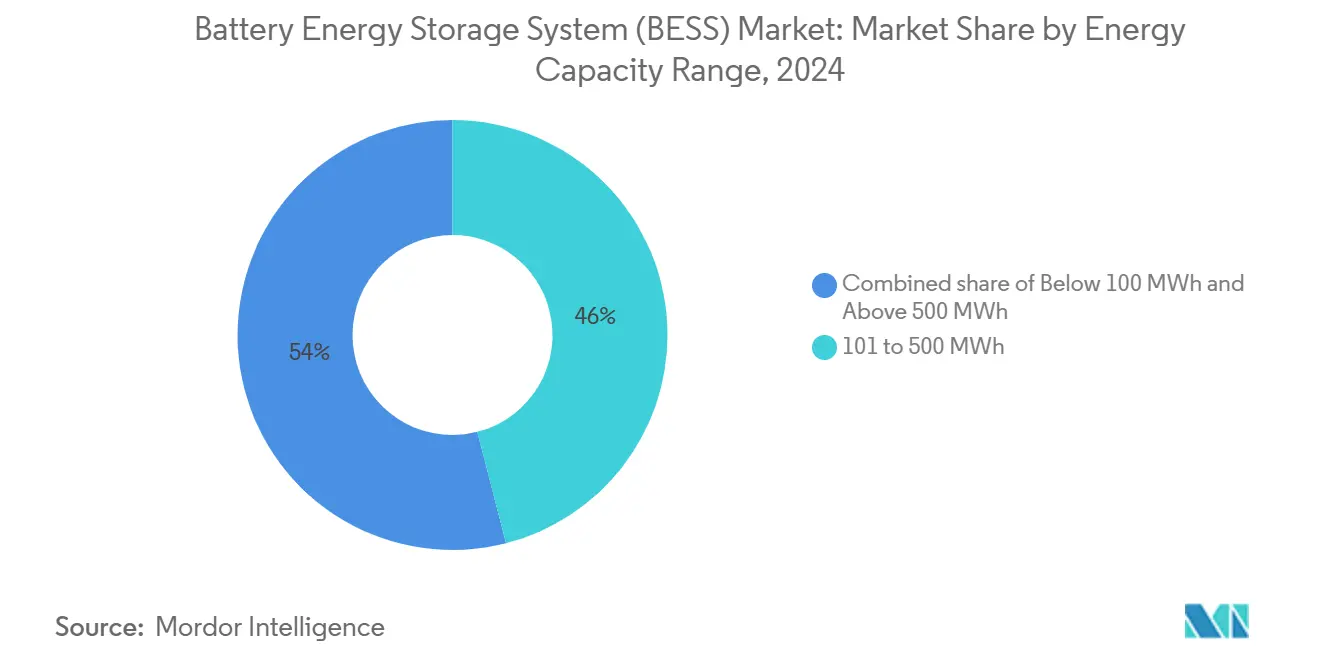

- حسب نطاق السعة الطاقية، استحوذت المشاريع بحجم 101-500 ميجاواط ساعة على 46% من حجم سوق نظام تخزين الطاقة بالبطاريات في عام 2024، إلا أن التركيبات التي تزيد عن 500 ميجاواط ساعة من المتوقع أن تقود النمو بمعدل نمو سنوي مركب قدره 18.2%.

- حسب تطبيق المستخدم النهائي، مثلت الأنظمة على نطاق المرافق 57% من حجم سوق نظام تخزين الطاقة بالبطاريات في عام 2024، بينما من المتوقع أن تنمو عمليات النشر السكنية بمعدل نمو سنوي مركب قدره 19.5% حتى عام 2030.

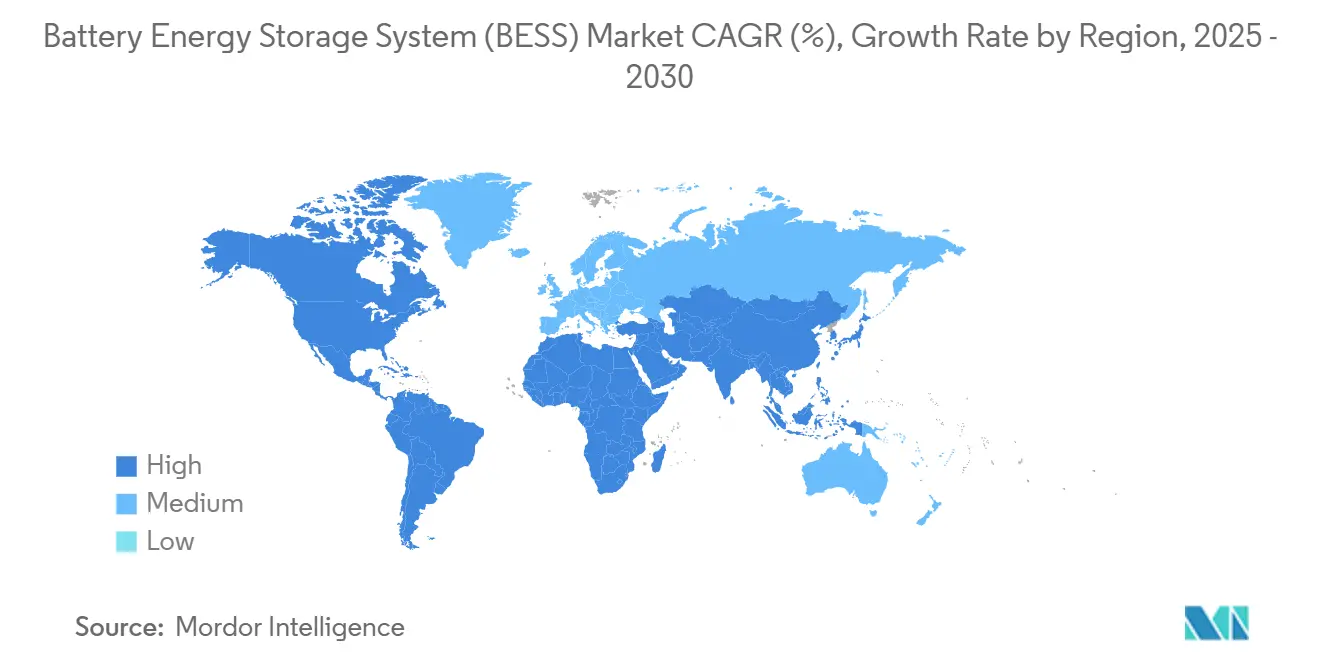

- حسب المنطقة، حافظت آسيا والمحيط الهادئ على 50.4% من حصة سوق نظام تخزين الطاقة بالبطاريات في عام 2024، بينما من المتوقع أن تتوسع منطقة الشرق الأوسط وأفريقيا بمعدل نمو سنوي مركب قدره 19.5% حتى عام 2030.

اتجاهات ورؤى سوق نظام تخزين الطاقة بالبطاريات (BESS) العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تفويضات الشراء على نطاق المرافق في الولايات المتحدة والصين والاتحاد الأوروبي تسرع الطلبات على نطاق الجيجاواط | +3.2% | أمريكا الشمالية، الصين، الاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| متطلبات العاكسات المشكلة للشبكة تفتح مجموعات القيمة للموقع المشترك | +2.8% | عالمي، مع مكاسب مبكرة في أستراليا وهولندا | المدى القصير (≤ 2 سنة) |

| معادلة الأسعار لاتفاقيات شراء الطاقة للطاقة الشمسية-بلس-التخزين في أستراليا وتشيلي | +2.1% | أستراليا، تشيلي، امتداد إلى أمريكا اللاتينية | المدى المتوسط (2-4 سنوات) |

| قوانين سلسلة توريد البطاريات في الاتحاد الأوروبي والولايات المتحدة تخلق جذب التصنيع المحلي | +1.9% | أمريكا الشمالية والاتحاد الأوروبي | المدى الطويل (≥ 4 سنوات) |

| نمو أحمال مراكز البيانات والذكاء الاصطناعي يقود الطلب على التخزين لمدة 4 ساعات في أمريكا الشمالية | +1.7% | أمريكا الشمالية، توسع إلى آسيا والمحيط الهادئ | المدى القصير (≤ 2 سنة) |

| توافر بطاريات الحياة الثانية للسيارات الكهربائية يقلل النفقات الرأسمالية في آسيا | +1.4% | جوهر آسيا والمحيط الهادئ، امتداد إلى الشرق الأوسط وأفريقيا | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تفويضات الشراء على نطاق المرافق في الولايات المتحدة والصين والاتحاد الأوروبي

إن المشتريات المفروضة تعيد تشكيل المشهد التنموي. استهدفت مناقصة كاليفورنيا للتخزين طويل المدى 2 جيجاواط، وتسعى مناقصة قوة الصين لـ 16 جيجاواط ساعة، ومنحت كوريا الجنوبية 540 ميجاواط/3,240 ميجاواط ساعة، مما يعطي المطورين رؤية واضحة للإيرادات وقابلية التمويل(1)فريق أخبار تخزين الطاقة، "كاليفورنيا تقر هدف 2 جيجاواط للتخزين طويل المدى،" الطاقة الشمسية وسائط, طاقة-تخزين.news. في أوروبا، يحفز قانون الصناعة صافي الانبعاثات الصفرية المحتوى المحلي، بينما أزالت الإصلاحات الصينية الأخيرة قواعد التوزيع الجامدة، مما يتيح للأساسيات السوقية توجيه الاقتصاد. مثل هذه البرامج تقلل تكاليف التمويل وتوجه الحجم إلى المتكاملين المؤهلين الذين يلبون ضمانات أداء خدمة الشبكة.

اعتماد العاكسات المشكلة للشبكة يفتح قيمة الموقع المشترك

الانتقال من العمارات التابعة للشبكة إلى العمارات المشكلة للشبكة يتيح للبطاريات تقديم القصور الاصطناعي ودعم الجهد، وهي خدمات حصل عليها مشغلو الشبكة تاريخياً من التوليد المتزامن. دراسة Transgrid التي تظهر احتياجات 4.8 جيجاواط للتشكيل الشبكي ومشروع Fluence الأسترالي بقدرة 300 ميجاواط تسلط الضوء على الجدوى التجارية. يتوقع المشغل الأوروبي TenneT 5.2-12.7 جيجاواط تخزين بحلول 2030، مما يؤكد القابلية الواسعة للتطبيق. الإيرادات المضافة من منتجات القصور وشروط الترابط المعززة تحسن اقتصاديات المشروع وتفضل التطوير الهجين للطاقة الشمسية-التخزين.

معادلة الأسعار لاتفاقيات شراء الطاقة للطاقة الشمسية-بلس-التخزين في أستراليا وتشيلي

البطاريات لأربع ساعات المقترنة بالطاقة الشمسية تصل الآن إلى تعريفات ذروة المساء التي هيمنت عليها أجهزة الذروة الغازية في السابق. مخطط الاستثمار في القدرة الأسترالي يضمن أسعار أرضية للطاقة المتجددة القابلة للإرسال، بينما إصلاحات مدفوعات القدرة في تشيلي تكافئ الأصول الهجينة. في كاليفورنيا، 98% من المشاريع الشمسية المقترحة هجينة؛ التأثير التوضيحي يسرع امتصاص التخزين في أسواق الإشعاع العالي المماثلة.

قوانين سلسلة التوريد في الاتحاد الأوروبي والولايات المتحدة تحفز التصنيع المحلي

ائتمانات قانون تخفيض التضخم والتشريع الأوروبي تحفز 150 مليار دولار أمريكي من مصانع البطاريات المعلنة في أمريكا الشمالية وعشرات الخطط للمصانع الجيجاوية الأوروبية. مصنع وحدات Fluence في يوتا ومجمع LG طاقة حل في أوهايو يوضحان اتجاهات التوطين الصديق. بينما إعادة التوطين ترفع تكاليف المكونات قريب المدى، فإنها تخفف من المخاطر الجيوسياسية المرتبطة بهيمنة الصين بنسبة 90% في معالجة الجرافيت.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| عقد معالجة الليثيوم والجرافيت في إندونيسيا وأفريقيا | -2.3% | عالمي، متركز في إندونيسيا وأفريقيا | المدى المتوسط (2-4 سنوات) |

| تشديد كودات الأمان من الحرائق (UL-9540A, NFPA-855) يرفع تكاليف توازن المحطة | -1.8% | أمريكا الشمالية، توسع عالمياً | المدى القصير (≤ 2 سنة) |

| طوابير الربط الطويلة في منظمات النظام المستقلة الأمريكية تؤخر إيرادات مشاريع FTM | -1.5% | أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| بيئة أسعار الفائدة المرتفعة تضغط مجموعات إيرادات التاجر | -1.2% | عالمي | المدى القصير (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

عقد معالجة الليثيوم والجرافيت

الصين تعالج 90% من الجرافيت العالمي، وحظر إندونيسيا على تصدير النيكل يدفع التكرير المحلي، مما يدخل مخاطر التركز(2)هنري ساندرسون، "الصين تشدد ضوابط تصدير الجرافيت،" مالي Times, ft.com. نقص المواد يهدد إنتاج الخلايا تماماً كما تتزايد المزادات متعددة الجيجاواط. الشركات الناشئة مثل Group14 تجرب أنودات غنية بالسيليكون، لكن الأحجام التجارية تبقى على بعد سنوات. برامج إعادة التدوير يمكن أن تخفف الطلب الأولي، إلا أن عقبات اللوجستيات تحد من التأثير الفوري لمشاريع نطاق المرافق التي تتطلب مدخلات عالية النقاء.

تشديد كودات الأمان من الحرائق تحت UL-9540A و NFPA-855

بعد عدة حوادث عالية الأثر، تطلب الولايات القضائية الأمريكية اختبار الهروب الحراري على النطاق الكامل، وأنظمة إطفاء الحرائق المخصصة، ومسافات فصل أوسع. الامتثال يرفع تكاليف توازن المحطة ويطيل التصاريح في المواقع المقيدة المساحة. رغم أن النفقات المضافة قد تبطئ بعض عمليات النشر خلف العداد، إلا أن الكودات الأكثر صرامة تعزز ثقة شركات التأمين وتمهد الطريق لاعتماد مؤسسي أوسع، مما يخفف من المخاطر السمعة طويلة المدى.

تحليل القطاع

حسب نوع البطارية: السوق يتجه نحو كيميائيات أكثر أماناً

حافظت بطاريات الليثيوم-أيون على 88.6% من حصة سوق نظام تخزين الطاقة بالبطاريات في عام 2024. إلا أن مزايا التكلفة والاستقرار الحراري لـ LFP تقود نموها السنوي المركب بنسبة 19%، كما يتضح من تركيبات BYD البالغة 40 جيجاواط ساعة في عام 2024. كيميائيات NMC تبقى ذات صلة حيث تهم كثافة الطاقة، بينما تقنيات تدفق الفاناديوم وأيون الصوديوم تجذب اهتماماً متخصصاً للاستخدام طويل المدى أو عالي الدورة. من المتوقع أن يتوسع حجم سوق نظام تخزين الطاقة بالبطاريات لمتغيرات الليثيوم-أيون مع انخفاض التكاليف لكل كيلوواط ساعة بسبب التوسع. التنويع عبر الكيميائيات يقلل مخاطر سلسلة التوريد ويفتح تمويل المشاريع لهياكل التحوط الخاصة بالأصول.

تختلف تكتيكات التنفيذ حسب المنطقة. اللاعبون الصينيون يقدمون رفوف LFP بأسعار منخفضة جداً، والمرافق الأوروبية تختبر أيون الصوديوم لمقاومة الطقس البارد، ومشغلو الشبكة الأمريكيون يجربون بطاريات تدفق الزنك-البروم لخدمات الثماني ساعات. هذه المسارات المتوازية توضح كيف أن اختيار الكيمياء يتم تحسينه بشكل متزايد لدورة الواجب بدلاً من نموذج مقاس واحد يناسب الجميع.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الاتصال: هيمنة مربوطة بالشبكة مع تسارع الشبكة الصغيرة

استحوذت الأنظمة المتصلة بالشبكة على 78% من عمليات النشر في عام 2024، مدعومة بالربط المعياري وفرص الإيرادات التجارية القوية. قطاع غير المتصل بالشبكة، مع ذلك، يتسارع بمعدل نمو سنوي مركب 18.5% بسبب كهربة الريف ومتطلبات المرونة الصناعية(3)معهد اقتصاديات الطاقة والتحليل المالي، "توقعات استيراد التخزين في باكستان،" ieefa.org. إسقاط استيراد باكستان البالغ 8.75 جيجاواط ساعة بحلول 2030 يمثل الطلب النموذجي للسوق الناشئة على الشبكات الصغيرة التي تتجاوز البنية التحتية الوطنية الضعيفة.

التكوينات الهجينة التي تتبدل بين أوضاع الشبكة والجزيرة هي مجموعة فرعية متصاعدة، تقدم للعملاء تخفيض رسوم الطلب بالإضافة إلى طاقة احتياطية. هذه الأصول المرنة تشارك في أسواق الجملة من خلال تجميع محطات الطاقة الافتراضية، وهو اتجاه مقنن الآن في تحديثات التعريفة لعدة مشغلي النظام المستقل الأمريكيين.

حسب المكون: حجم الأجهزة، قيمة البرمجيات

مثلت حزم البطاريات والرفوف 63% من الإيرادات في عام 2024، مما يعكس كثافة المواد الخام. إلا أن برمجيات إدارة الطاقة هي المكون الأسرع نمواً بمعدل نمو سنوي مركب 20% حيث تكتشف خوارزميات التعلم الآلي تكديس إيرادات الخدمات المتعددة. من المتوقع أن يتوسع حجم سوق نظام تخزين الطاقة بالبطاريات المخصص لـ EMS حيث يكتشف مالكو الأصول أن تحسين الإرسال يمكن أن يرفع القيمة الحالية الصافية أكثر من ترقيات الأجهزة التدريجية.

المتكاملون الآن يجمعون الصيانة التنبؤية، وتنبؤ الأسعار العقدية، وتحليلات حالة الصحة، مما يطمس الخط بين البرمجيات والخدمات. استراتيجيات التكامل الرأسي-نموذج LG طاقة حل "الخلايا إلى النظام" أو منصة Tesla Autobidder-تسعى لإقفال العميل مدى الحياة.

حسب نطاق السعة الطاقية: النقطة المثلى للحجم المتوسط، حدود الجيجاواط

التركيبات بحجم 101-500 ميجاواط ساعة حافظت على 46% من عمليات النشر في عام 2024. المرافق تقدر هذه الفئة للدعم على مستوى المحطات الفرعية والجداول الزمنية المعقولة للبناء. المشاريع التي تتجاوز 500 ميجاواط ساعة، رغم أنها 16% فقط من سعة 2024، تتوسع بمعدل نمو سنوي مركب 18.2% بناء على تفويضات الشراء ووفورات التكلفة.

من المتوقع أن تتسارع حصة سوق نظام تخزين الطاقة بالبطاريات لفئة >500 ميجاواط ساعة حيث يطارد المطورون عدداً أقل من المناقصات الأكبر لتبسيط التصاريح والتمويل. مع ذلك، تتطلب مشاريع الجيجاواط ساعة تنسيقاً معقداً مع مشغلي النقل ويمكن أن تضغط على استقرار الشبكة المحلية إذا تأخرت أنظمة التحكم، مما يعزز أهمية وظيفة التشكيل الشبكي.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متاحة عند شراء التقرير

حسب تطبيق المستخدم النهائي: قيادة المرافق وسط زيادة سكنية

قدمت الأصول على نطاق المرافق 57% من إيرادات 2024، لكن الأنظمة السكنية مقررة للنمو بمعدل نمو سنوي مركب 19.5% حتى 2030، بقيادة الأسواق الأوروبية حيث تتجاوز انتشار الطاقة الشمسية على الأسطح 20%. التقلب في تعريفات التغذية والسعي للاستهلاك الذاتي يقود الاعتماد المنزلي. صناعة نظام تخزين الطاقة بالبطاريات ترى أيضاً المستخدمين التجاريين والصناعيين يستفيدون من التخزين لحلق الذروة وضمان جودة الطاقة.

هياكل الحوافز تختلف: ألمانيا تمنح إعانات الاستثمار، واليابان تقدم مدفوعات سوق السعة، وعدة ولايات أمريكية تسمح بالتسجيل في استجابة الطلب. تصميم المنتج يتنوع كذلك، مع وحدات قابلة للتكديس 5-15 كيلوواط ساعة للمنازل ووحدات حاويات 2-4 ميجاواط ساعة لعملاء المرافق على مستوى التوزيع.

التحليل الجغرافي

احتفظت آسيا والمحيط الهادئ بحصة 50.4% في عام 2024، مدفوعة بقاعدة الصين المثبتة البالغة 70 مليون كيلوواط والتي تضاعفت سنوياً. الهند وصلت إلى نقطة انعطاف مع مزاد SECI البالغ 1 جيجاواط/2 جيجاواط ساعة، وجوائز سوق السعة في اليابان البالغة 1.67 جيجاواط صدقت على دور التخزين في كفاية السعة. كوريا الجنوبية قدمت مناقصة 540 ميجاواط، و LG طاقة حل صدرت أنظمة متعددة الجيجاواط ساعة إلى أوروبا واليابان، مما يؤكد قوة التصنيع في المنطقة.

الشرق الأوسط وأفريقيا هما المنطقتان الأسرع نمواً بمعدل نمو سنوي مركب 19.5%. شراكة السعودية البالغة 7.8 جيجاواط مع Sungrow ومشروع مصر البالغ 200 ميجاواط ساعة الممول من بنك التنمية الأفريقي توضح الالتزامات واسعة النطاق(4)قسم الطاقة في بنك التنمية الأفريقي، "بنك التنمية الأفريقي يمول مشروع مصر الهجين الشمسي-بطارية 200 ميجاواط ساعة،" afdb.org. جوائز جنوب أفريقيا البالغة 1 جيجاواط تسلط الضوء على كيف يعالج التخزين عدم استقرار الشبكة المزمن. علاوة على ذلك، الإمارات العربية المتحدة تدمج 19 جيجاواط ساعة مع محطة شمسية 5.2 جيجاواط، رائدة في الطاقة المتجددة الأساسية في المناخات الصحراوية.

أمريكا الشمالية وأوروبا تواصلان تسجيل أحجام مطلقة عالية. الولايات المتحدة تستضيف 100 مليار دولار أمريكي من الاستثمارات المعلنة لكنها تعاني من طوابير ربط أربع سنوات لـ 2,600 جيجاواط من المشاريع. قانون الصناعة صافي الانبعاثات الصفرية الأوروبي يسعى لتوطين سلاسل التوريد، إلا أن أكثر من نصف المصانع الجيجاوية المعلنة تواجه تأخيرات تمويل. التنوع السياسي الإقليمي-أسواق السعة في المملكة المتحدة، وتفويضات الأسطول في إيطاليا، وائتمانات الإنتاج في كندا-ينتج فسيفساء من نماذج الإيرادات التي يستغلها المطورون المتقدمون.

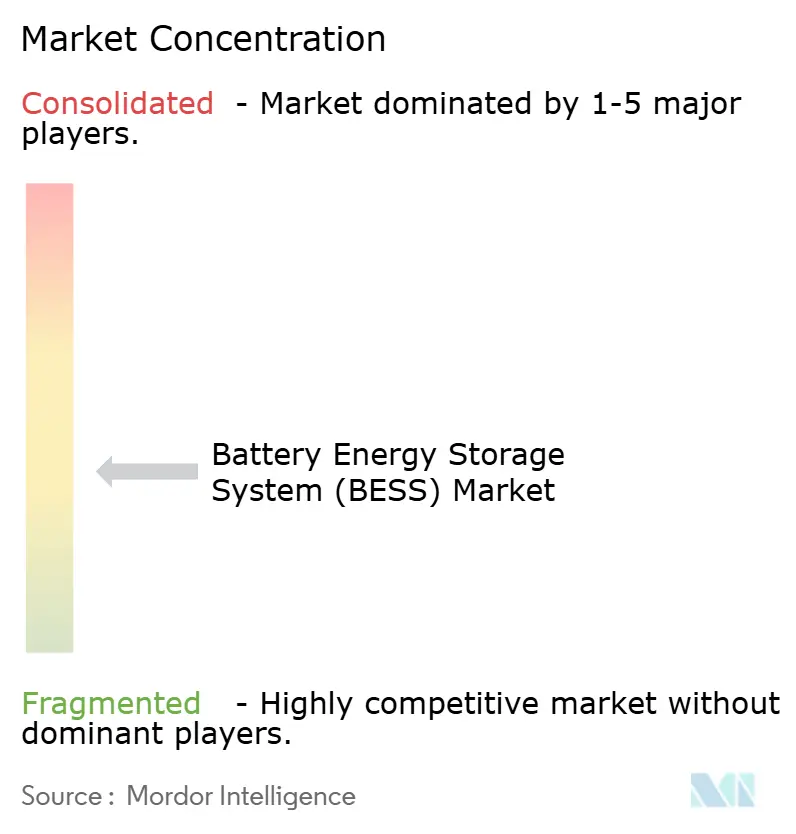

المشهد التنافسي

السوق مجزأ بشكل معتدل. Fluence سجلت تراكم طلبات بقيمة 5.1 مليار دولار أمريكي في عام 2025، مستفيدة من أوراق اعتماد تنفيذ المشاريع وبرمجيات المناقصة الخاصة. استراتيجية BYD المركزة على التكلفة تغمر المناقصات الآسيوية برفوف LFP منخفضة السعر، متحدية المتكاملين الغربيين. التكتلات الصينية المملوكة للدولة مثل قوة الصين تقدم عروضاً متعددة الجيجاواط تعيد تعريف الأرضيات السعرية العالمية.

التكامل الرأسي في ارتفاع. LG طاقة حل تجمع الخلايا والرفوف والبرمجيات تحت اتفاقيات الخدمة طويلة المدى. Tesla تتوسع في سعة megapack عبر منشأة شنغهاي، مؤمنة الاستهلاك من خلال عقود شراء طاقة الشركات. الداخلون الجدد يستهدفون محاريب متمايزة: Natron طاقة تدعم أيون الصوديوم لمراكز البيانات، بينما ESS Inc. تتاجر في كيمياء تدفق الحديد لتطبيقات الثماني ساعات.

البرمجيات تصبح ساحة المعركة الرئيسية. الموردون يسوقون منصات إرسال مدفوعة بالذكاء الاصطناعي تتنبأ بالازدحام العقدي، وتنظم التردد في ميلي ثانية، وتطيل عمر البطارية عبر الدوران التكيفي. المتكاملون الذين يفتقرون للكود الخاص يخاطرون بتآكل الهامش حيث تصبح الأجهزة سلعة. التحالفات الاستراتيجية-Fluence مع Amazon Web خدمات أو Sungrow مع Huawei رقمي قوة-تؤكد التقارب بين الطاقة والحوسبة السحابية.

قادة صناعة نظام تخزين الطاقة بالبطاريات (BESS)

-

Contemporary Amperex تكنولوجيا Co. Ltd. (CATL)

-

BYD Company Limited

-

Tesla Inc.

-

LG طاقة حل Ltd.

-

Samsung SDI Co. Ltd.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- يونيو 2025: Sungrow حصلت على طلبات من Toshiba طاقة الأنظمة لنظام 100 ميجاواط/351 ميجاواط ساعة في SGET Sapporo، أحد أكبر مشاريع التخزين في اليابان.

- مايو 2025: Samsung ج&T قدمت خطط لـ BESS بقدرة 320 ميجاواط ساعة في نيو ساوث ويلز تحت قانون EPBC الأسترالي.

- أبريل 2025: LG طاقة حل فازت بعقد تريليون وون مع Omron لأكثر من 2 جيجاواط ساعة من بطاريات LFP متجهة لليابان.

- مارس 2025: Gentari اختارت منصة الذكاء الاصطناعي Fluence لمشروع هجين 172 ميجاواط/408 ميجاواط ساعة في أستراليا

نطاق تقرير سوق نظام تخزين الطاقة بالبطاريات (BESS) العالمي

أنظمة تخزين الطاقة بالبطاريات (BESS) هي بطاريات قابلة للشحن يمكنها تخزين الطاقة من مصادر مختلفة وتفريغها عند الحاجة. BESS يتكون من بطارية واحدة أو أكثر يمكنها موازنة الشبكة الكهربائية، وتقديم طاقة احتياطية، وتعزيز استقرار الشبكة. BESS يمكّن الطاقة من المتجددات، مثل الشمسية والرياح، من التخزين والتفريغ عندما يحتاج المستهلكون للطاقة.

سوق نظام تخزين الطاقة بالبطاريات مقسم إلى النوع والتطبيق والجغرافيا. السوق مقسم حسب النوع إلى بطاريات الليثيوم-أيون، بطاريات الرصاص-الحمضي، هيدريد المعدن النيكل، وأنواع أخرى. حسب التطبيق، السوق مقسم إلى سكني وتجاري وصناعي. التقرير يغطي أيضاً حجم السوق والتوقعات عبر المناطق الرئيسية.

تحجيم السوق والتوقعات لكل قطاع مبنية على الإيرادات (بالدولار الأمريكي).

| ليثيوم-أيون |

| فوسفات الحديد الليثيوم (LFP) |

| نيكل-منجنيز-كوبالت (NMC) |

| رصاص-حمضي |

| أخرى [بطاريات التدفق (فاناديوم، زنك-Br)، قائمة على الصوديوم (NaS، Na-ion)] |

| متصل بالشبكة (مربوط بالمرافق) |

| غير متصل بالشبكة (شبكة صغيرة، هجين) |

| حزمة البطاريات والرفوف |

| نظام تحويل الطاقة (PCS) |

| برمجيات إدارة الطاقة (EMS) |

| توازن المحطة والخدمات |

| أقل من 100 ميجاواط ساعة |

| 101 إلى 500 ميجاواط ساعة |

| أكثر من 500 ميجاواط ساعة |

| سكني |

| تجاري وصناعي |

| مرافق |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | المملكة المتحدة |

| ألمانيا | |

| فرنسا | |

| إسبانيا | |

| البلدان النوردية | |

| روسيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| ماليزيا | |

| تايلاند | |

| إندونيسيا | |

| فيتنام | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| كولومبيا | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة |

| السعودية | |

| جنوب أفريقيا | |

| مصر | |

| باقي الشرق الأوسط وأفريقيا |

| حسب نوع البطارية | ليثيوم-أيون | |

| فوسفات الحديد الليثيوم (LFP) | ||

| نيكل-منجنيز-كوبالت (NMC) | ||

| رصاص-حمضي | ||

| أخرى [بطاريات التدفق (فاناديوم، زنك-Br)، قائمة على الصوديوم (NaS، Na-ion)] | ||

| حسب نوع الاتصال | متصل بالشبكة (مربوط بالمرافق) | |

| غير متصل بالشبكة (شبكة صغيرة، هجين) | ||

| حسب المكون | حزمة البطاريات والرفوف | |

| نظام تحويل الطاقة (PCS) | ||

| برمجيات إدارة الطاقة (EMS) | ||

| توازن المحطة والخدمات | ||

| حسب نطاق السعة الطاقية | أقل من 100 ميجاواط ساعة | |

| 101 إلى 500 ميجاواط ساعة | ||

| أكثر من 500 ميجاواط ساعة | ||

| حسب تطبيق المستخدم النهائي | سكني | |

| تجاري وصناعي | ||

| مرافق | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إسبانيا | ||

| البلدان النوردية | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| ماليزيا | ||

| تايلاند | ||

| إندونيسيا | ||

| فيتنام | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| كولومبيا | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة | |

| السعودية | ||

| جنوب أفريقيا | ||

| مصر | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

كم تبلغ قيمة سوق نظام تخزين الطاقة بالبطاريات في عام 2025؟

السوق مُقيم بـ 76.69 مليار دولار أمريكي في عام 2025.

ما السرعة المتوقعة لنمو سوق نظام تخزين الطاقة بالبطاريات؟

من المتوقع أن يتوسع بمعدل نمو سنوي مركب 17.56%، ليصل إلى 172.17 مليار دولار أمريكي بحلول عام 2030.

أي كيمياء بطارية تنمو بأسرع معدل؟

فوسفات الحديد الليثيوم (LFP) هو الكيمياء الأسرع نمواً، يتقدم بمعدل نمو سنوي مركب 19% حتى عام 2030.

أي منطقة تهيمن حالياً على السوق، وأيها تنمو بأسرع معدل؟

آسيا والمحيط الهادئ تحتفظ بـ 50.4% من إيرادات 2024، بينما من المتوقع أن ينمو الشرق الأوسط وأفريقيا بأسرع معدل بنمو سنوي مركب 19.5%.

ما السياسات التي تدفع توسع السوق؟

المحركات الرئيسية تشمل تفويضات الشراء على نطاق المرافق، وقانون تخفيض التضخم الأمريكي، وقانون الصناعة صافي الانبعاثات الصفرية في الاتحاد الأوروبي، وكلها تدعم خطوط أنابيب المشاريع متعددة الجيجاواط.

ما الحواجز الرئيسية أمام النشر؟

قيود سلسلة التوريد في معالجة الليثيوم والجرافيت وكودات الأمان من الحرائق الأكثر صرامة (UL-9540A, NFPA-855) هي القيود الرائدة، مما يضيف التكلفة والتعقيد للمشاريع الجديدة.

آخر تحديث للصفحة في: