حجم وحصة سوق درع الحرارة للسيارات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

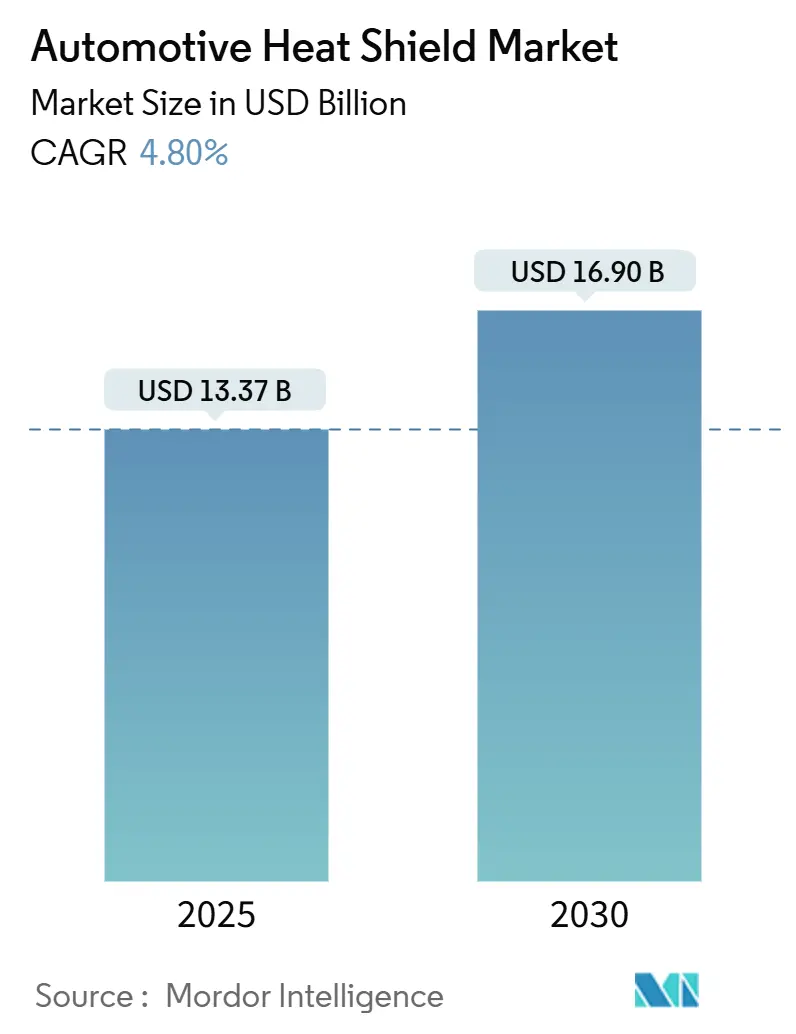

| حجم السوق (2025) | 13.37 مليار دولار أمريكي |

| حجم السوق (2030) | 16.90 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.80% CAGR |

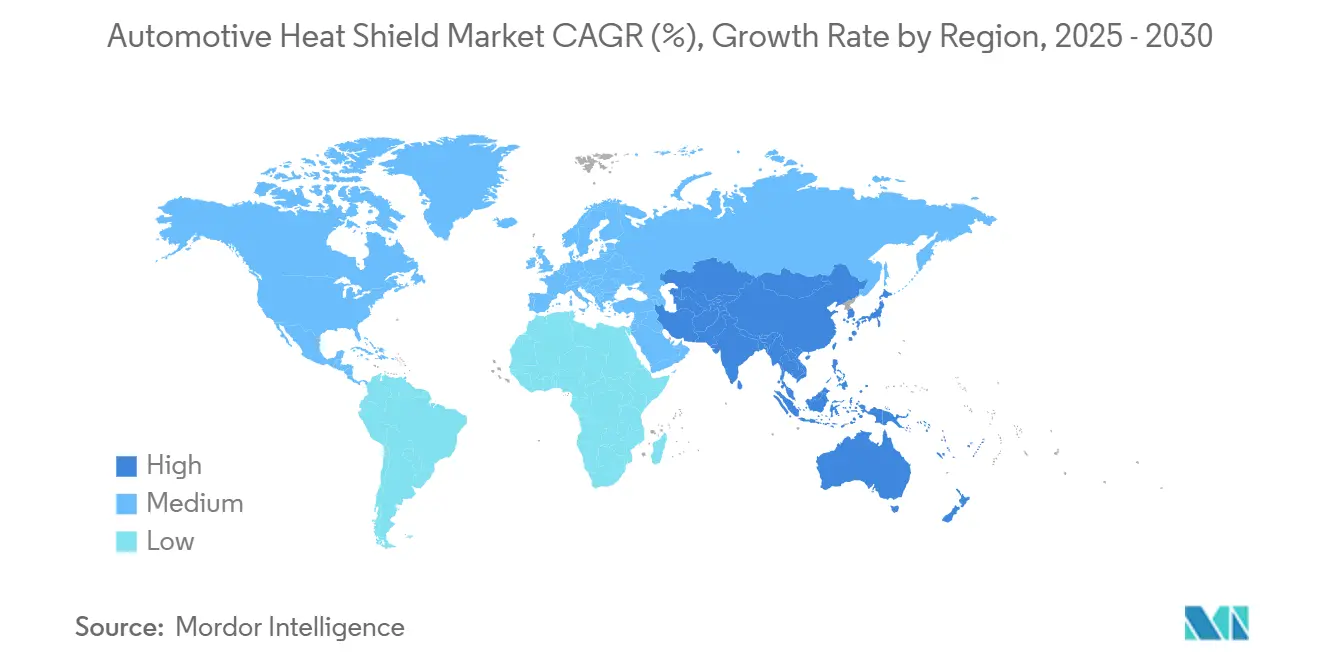

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | مرتفع |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق درع الحرارة للسيارات بواسطة Mordor Intelligence

يُقدر حجم سوق درع الحرارة للسيارات بـ 13.37 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 16.90 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 4.80% خلال فترة التوقع (2025-2030). لوائح الانبعاثات الأكثر صرامة والتحول السريع إلى أنظمة الدفع الكهربائية تشكل مسار الصناعة. عبر جميع فئات المركبات، تعطي شركات صناعة السيارات الأولوية للحماية الحرارية، مدفوعة بتفويضات سلامة البطاريات وأهداف تقليل الوزن والمواد المبتكرة. إنها تتبنى مواد مركبة وأجهزة استشعار ذكية لتقليل الوزن، والحفاظ على كفاءة المحول الحفاز، وحماية بطاريات ليثيوم أيون أثناء الشحن السريع. في الوقت نفسه، يستفيد موردو الطبقة الأولى الأكبر من فوائد الحجم، وينوعون محافظ موادهم، ويستخدمون استراتيجيات التحوط.

النقاط الرئيسية للتقرير

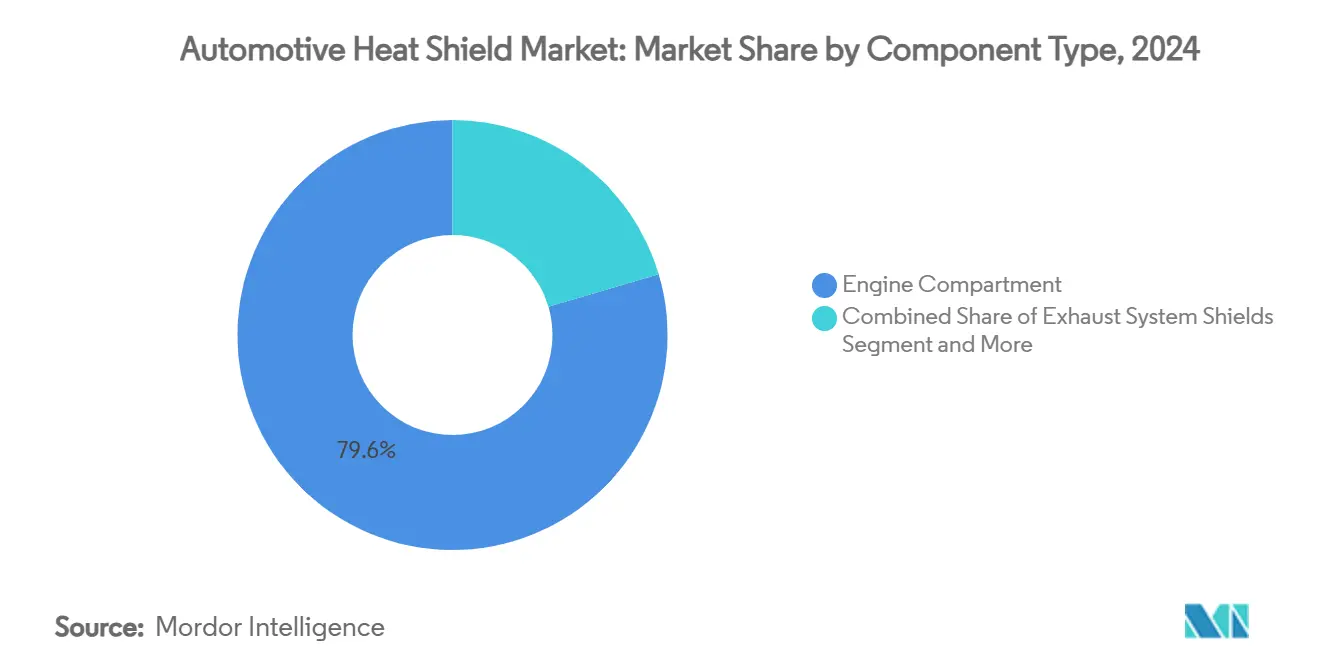

- حسب نوع المكون، احتلت دروع حجرة المحرك 79.56% من حصة سوق درع الحرارة للسيارات في عام 2024، بينما من المتوقع أن تتوسع دروع البطارية والإلكترونيات الطاقة بمعدل نمو سنوي مركب قدره 12.04% حتى عام 2030.

- حسب قناة المبيعات، سيطرت عمليات تسليم الشركات المصنعة للمعدات الأصلية على 84.66% من حصة سوق درع الحرارة للسيارات في عام 2024، بينما تتقدم السوق اللاحقة بمعدل نمو سنوي مركب قدره 8.06% حتى عام 2030.

- حسب نوع المركبة، استحوذت سيارات الركاب على 63.24% من حجم سوق درع الحرارة للسيارات في عام 2024، وسجلت المركبات التجارية الخفيفة أسرع نمو بمعدل نمو سنوي مركب قدره 14.48% خلال فترة 2025-2030.

- حسب المادة، استحوذت الدروع الحرارية المعدنية على 87.01% من سوق درع الحرارة للسيارات في عام 2024، بينما من المتوقع أن تنمو الدروع الحرارية غير المعدنية/المركبة بأسرع معدل، عند 8.57% معدل نمو سنوي مركب حتى عام 2030.

- حسب هيكل المنتج، هيمنت تصميمات القذيفة المفردة بحصة 56.10% في عام 2024، بينما من المتوقع أن تسجل الدروع المركبة الساندويتشية أسرع توسع، ترتفع بمعدل نمو سنوي مركب قدره 7.24% حتى عام 2030.

- حسب الشكل، استحوذت الدروع الحرارية الصلبة على حوالي 69.36% من إيرادات عام 2024، بينما من المتوقع أن تتفوق الأشكال المرنة عليها، متقدمة بمعدل نمو سنوي مركب قدره 6.32% خلال نفس الفترة.

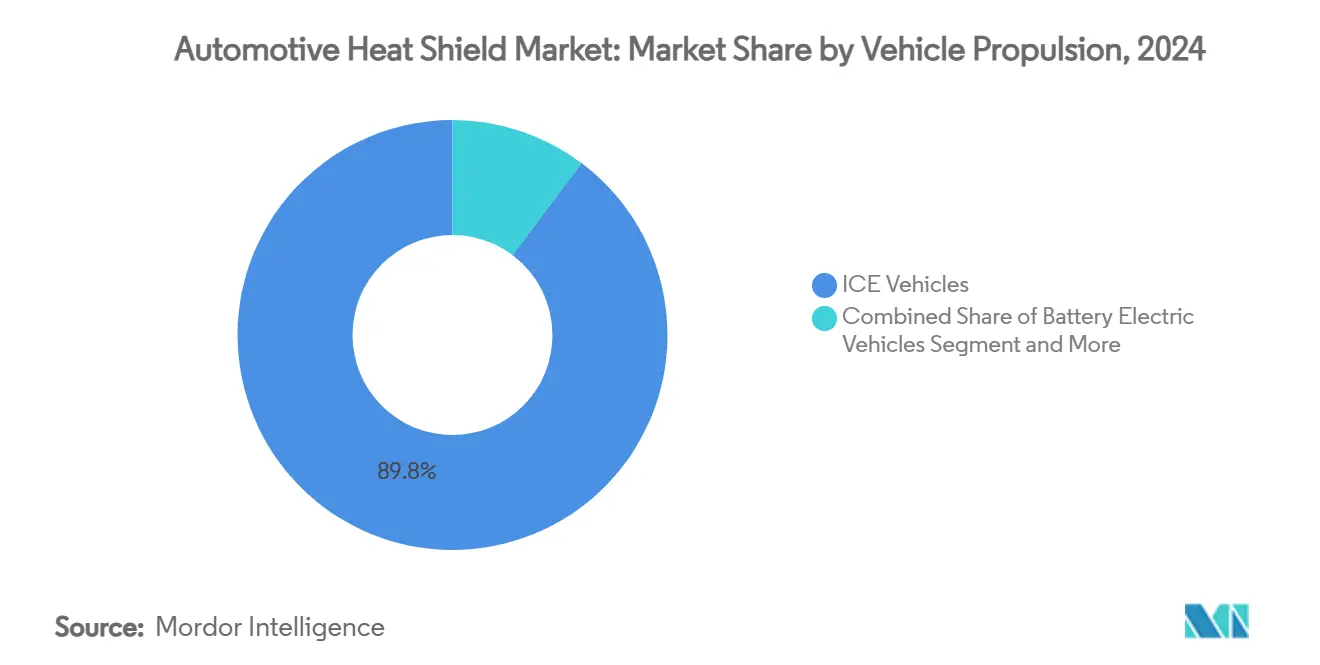

- حسب دفع المركبة، لا تزال المركبات التي تعمل بمحرك الاحتراق الداخلي تقود بحوالي 89.76% من طلب الدرع الحراري في عام 2024، ولكن تطبيقات المركبات الكهربائية بالبطارية مهيأة للارتفاع المتسارع بمعدل نمو سنوي مركب قدره 14.48% حتى عام 2030.

- حسب المنطقة، استحوذت منطقة آسيا والمحيط الهادئ على 46.92% من حصة الإيرادات لسوق درع الحرارة للسيارات في عام 2024؛ ومن المتوقع أن تنمو نفس المنطقة بمعدل نمو سنوي مركب قدره 9.69% حتى عام 2030.

اتجاهات ورؤى سوق درع الحرارة للسيارات العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| قوانين الانبعاثات واقتصاد الوقود الأكثر صرامة | +1.2% | أمريكا الشمالية وأوروبا، مع انتشار إلى الصين والهند | المدى المتوسط (2-4 سنوات) |

| ارتفاع الطلب الحراري للمركبات الهجينة/الكهربائية | +1.8% | عالمياً، مع تركيز في أوروبا والصين | المدى الطويل (≥ 4 سنوات) |

| اعتماد الألومنيوم الخفيف والمركبات | +0.9% | عالمياً، بقيادة أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| ارتفاع الإنتاج في منطقة آسيا والمحيط الهادئ | +1.4% | الصين، الهند، اليابان، كوريا الجنوبية | المدى القصير (≤ 2 سنوات) |

| ظهور الدروع الحرارية النشطة/الذكية | +0.7% | أمريكا الشمالية، أوروبا، اليابان | المدى الطويل (≥ 4 سنوات) |

| إعادة تدوير ألومنيوم المركبات منتهية الصلاحية للدروع منخفضة الكربون | +0.5% | أوروبا، أمريكا الشمالية، اليابان | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

لوائح الانبعاثات واقتصاد الوقود الأكثر صرامة

قوانين وكالة حماية البيئة الحالية تدفع حدود ثاني أكسيد الكربون للنماذج الجديدة للركاب نحو 85 جم/ميل بحلول عام 2032، مما يجبر شركات صناعة السيارات على تشغيل المحركات بحرارة أعلى والحفاظ على المحولات الحفازة في درجات حرارة الإشعال المثلى. الدروع المعدنية متعددة الطبقات التي تلتقط حرارة العادم الإشعاعية محورية في تحقيق أهداف الانبعاثات ومتوسط اقتصاد الوقود المؤسسي. الدروع المتميزة عالية الهامش تشهد أسرع اعتماد في كاليفورنيا وغرب أوروبا واليابان، بينما تهيمن المتغيرات المدفوعة بالتكلفة على الأسواق الناشئة ذات القوانين الأكثر مرونة ولكن المواعيد النهائية المتقاربة.

الارتفاع في طلب إدارة الحرارة لبطاريات المركبات الهجينة والكهربائية

حزم ليثيوم أيون تعمل بأمان أكبر بين 20-40 درجة مئوية، وهياكل الاحتواء يجب أن تتحمل أحداثاً تتجاوز 1,000 درجة مئوية. طبقات الألياف السيراميكية الجديدة والمتنفخة داخل حاويات البطارية تحد من الانتشار أثناء الهروب الحراري، بينما قنوات التبريد المدمجة وإدراج تغيير الطور تتعامل مع ذروات الشحن السريع. شركات صناعة السيارات التي تتعامل مع الدروع الحرارية كأجهزة حاسمة للسلامة تدفع نمواً بأرقام مضاعفة، خاصة في الصين وألمانيا، حيث تُطلق النماذج الكهربائية بإيقاع غير مسبوق.

اعتماد مواد الألومنيوم الخفيف والمركبة

مطروقات الألومنيوم عالية المغنيسيوم والمركبات الساندويتشية تقلل 40-60% من الكتلة مقارنة بالفولاذ بينما تعكس المزيد من الطاقة تحت الحمراء. الصب العملاق الآن يضغط ألواح الجسم السفلي الكبيرة - بما في ذلك دروع نفق العادم - في لقطات واحدة، موفراً خطوات اللحام ومحسناً تبديد الحرارة. الصفائح المحملة بالهلام الهوائي تقلل النقل الحراري بـ 35% أخرى وتسمح بملفات أرفع، فاتحة تخطيطات لوحة التزلج الكهربائية المزدحمة لوحدات خلايا أكبر.

ارتفاع إنتاج المركبات في منطقة آسيا والمحيط الهادئ

إنتاج آسيا والمحيط الهادئ يتفوق على النظراء العالميين، رافعاً الطلب قريب المدى للدروع الحرارية فعالة التكلفة ولكن جاهزة تنظيمياً. خطوط المركبات الكهربائية الصينية تحدد أغلفة بطارية من الألياف السيراميكية على نطاق واسع، المركبات الهجينة اليابانية تتبنى دروع محرك متعددة الطبقات فائقة الرقة لفوائد NVH والوزن، والمصانع الهندية تطلب أشكال ألومنيوم مثقوبة مبسطة تلبي عتبات القيمة مع الحفاظ على أهداف المتانة لـ 500,000 كم.[1]"تقرير متكامل 2024،" شركة نيبون ستيل، nipponsteel.com

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تقلب أسعار المواد الخام (الألومنيوم، الفولاذ المقاوم للصدأ) | -0.8% | عالمياً، مع تأثير أعلى في المناطق المعتمدة على الاستيراد | المدى القصير (≤ 2 سنوات) |

| مشاكل المتانة مع الدروع غير المعدنية | -0.6% | عالمياً، مع تركيز في المناطق ذات المناخ القاسي | المدى المتوسط (2-4 سنوات) |

| تكاليف الامتثال من تحقيقات الكارتل | -0.4% | أوروبا، أمريكا الشمالية، اليابان | المدى المتوسط (2-4 سنوات) |

| التخفيض التدريجي لمركبات الديزل في أوروبا | -0.7% | أوروبا، مع تأثيرات انتشار في أسواق التصدير العالمية | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تقلب أسعار المواد الخام (الألومنيوم، الفولاذ المقاوم للصدأ)

أسعار الألومنيوم ارتفعت 15% في أوائل عام 2025 بعد اضطرابات البوكسيت في أستراليا وانقطاع التيار الكهربائي في يونان، مما ضغط على هوامش موردي الصفائح المختومة الذين يمكن أن تتجاوز فاتورة موادهم 70% من محتوى المعدن. الطبقة الأولى تتحوط في بورصات العقود المستقبلية، لكن العديد من الطبقة الثالثة تفتقر إلى خطوط الائتمان، مما يحفز البحث والتطوير المتسارع في بدائل البوليمر أو السيراميك مع منحنيات تكلفة أكثر استقراراً.

تحديات المتانة للدروع غير المعدنية

بعض المركبات البوليمرية تفقد حتى 40% من قوة الشد بعد 5,000 ساعة عند 200 درجة مئوية، مما يثير مخاوف الضمان لمواقع الشاحن التوربيني أو تحت الأرضية. دورة التجمد-الذوبان في كندا والدول الاسكندنافية والهيمالايا تحث تشققات دقيقة يمكن أن تنتشر أثناء الاهتزاز، توجه الشركات المصنعة للمعدات الأصلية نحو ساندويتشات معدنية-سيراميكية هجينة أو أقمشة تقوية حتى تنضج راتنجات درجات الحرارة العالية.[2]"خارطة طريق الاستدامة 2050،" مورجان للمواد المتقدمة، morganadvancedmaterials.com

تحليل القطاعات

حسب نوع المكون: دروع البطارية تخرب التسلسل الهرمي التقليدي

سيطرت دروع حجرة المحرك على 79.56% من سوق درع الحرارة للسيارات في عام 2024، عاكسة الحاجة الطويلة لحماية الأسلاك وخزانات البلاستيك وآبار أقدام الركاب من إشعاع كتلة المحرك وجامع العادم. رؤوس الأسطوانات المطورة والمصغرة تعمل بحرارة أعلى، لذا تبقى تصميمات الألومنيوم متعددة الطبقات مع حصيرة الزجاج محورية. دروع البطارية والإلكترونيات الطاقة، رغم كونها أصغر في الإيرادات، تتقدم بمعدل نمو سنوي مركب قدره 12.04% حيث كل كيلووات ساعة إضافية من كثافة الطاقة ترفع رهانات الاحتواء. أوراق السيراميك المرنة والرغاوي المتنفخة تبطن إطارات البطارية، بينما موزعات شبكة النحاس تنقل النقاط الساخنة بعيداً عن الخلايا أثناء مراحل الشحن السريع بالتيار المستمر.

دروع نظام العادم تبقى القطاع الفرعي الثاني الأكبر بـ 15%، مدفوعة بنوافذ درجة حرارة المعالجة اللاحقة لـ Euro 7 ووكالة حماية البيئة. هذه التجمعات غالباً ما تحمل بناء قذيفة مزدوجة وأنماط مدببة لحمل هواء الطبقة الحدودية وخفض درجات حرارة السطح بـ 40 درجة مئوية. دروع الشاحن التوربيني وجامع الإدخال تتبع، مسجلة معدل نمو سنوي مركب قدره 9.6% بفضل اعتماد البنزين التوربيني العالمي. دروع الجسم السفلي وأرضية الإناء تزاوج الطبقات الحرارية والصوتية لقطع هدير نقل الحركة بحتى 3 ديسيبل ومقاومة تأثيرات الحجر في مركبات الدفع الرباعي الوعرة.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متاحة عند شراء التقرير

حسب المادة: المركبات تتحدى الهيمنة المعدنية

الحلول المعدنية، تحتفظ بـ 87.01% من حصة السوق في عام 2024 - بشكل أساسي صفيحة ألومنيوم ثلاثية xxx و409 ستانلس - لا تزال تشكل معظم شحنات سوق درع الحرارة للسيارات بسبب تيارات التشكيل والربط وإعادة التدوير المعروفة جيداً. التشكيل الهيدروليكي متغير السماكة والثقب بالليزر الآن يوفران الوزن مع تهوية حرارة العادم المحتبسة.

البدائل غير المعدنية والمركبة تستولي على الحصة، مستفيدة من توفير كتلة 40-60% وانخفاضات عزل 35%. البطانيات المملوءة بالهلام الهوائي تدفع الموصلية إلى 0.015 واط/م.ك، مما يسمح بساندويتشات 2 مم تنافس قذائف الألومنيوم 6 مم. ألواح PyroThin® من Aspen Aerogels تحيط بمجموعات خلايا المركبة الكهربائية، محتوية أحداث الهروب لوحدات واحدة ومعطية مصممي الحزمة مساحة تبريد قيمة.[3]"حواجز PyroThin الحرارية لبطاريات المركبات الكهربائية،" Aspen Aerogels، aspenaerogels.com

حسب هيكل المنتج: تصميمات الساندويتش تكسب قوة جذب

ختام القذيفة المفردة يحتفظ بـ 56.10% من حصة السوق في عام 2024، يبقى شائعاً لمناطق الرش والأقواس الحرارية المعتدلة لأن هندستها من قطعة واحدة تحد من إنفاق الأدوات. ومع ذلك، ارتفاع درجات حرارة الذروة تحت غطاء المحرك يكشف سقفها 200 درجة مئوية. الأشكال ذات القذيفة المزدوجة تدرج فجوة هوائية تحجب حتى 40% من التدفق الإشعاعي، تلبي أهداف نقع الكابينة الأكثر صرامة دون إعادة تصميم هندسة الجدار الناري.

أسرع نمو يكمن في المركبات الساندويتشية التي تزاوج جلد الألومنيوم مع مركز سيراميكي مسامي دقيق. Morgan Advanced Materials الآن تزود حصائر متعددة الطبقات تقلم 70% من الوزن مقارنة بأحواض الفولاذ السابقة بينما تحتفظ بقنوات غاز العادم عند أو أسفل 450 درجة مئوية أثناء دورات واجب تسلق التلال.

حسب الشكل: الحلول المرنة تتعامل مع الأشكال الهندسية المعقدة

الدروع الصلبة تهيمن على 69.36% من حصة سوق درع الحرارة للسيارات في عام 2024، تلبي بشكل أساسي طلبات الحجم الكبير. المكابس الآلية مشغولة بإنتاج قطع موحدة لجامعات محرك الاحتراق الداخلي وأنفاق تحت الأرضية. مع نقلات 600 طن مستمرة، المصنعون يحافظون على تكافؤ التكلفة، حافظين على النفقات أسفل 3 دولارات أمريكية لكل قطعة لسيارات السيدان متوسطة الحجم.

ومع ذلك، السوق يتحول نحو رقائق مرنة وحصائر مبطنة حيث المركبات الكهربائية تدمج خلجان الإلكترونيات الطاقة مع أسلاك مكتظة بإحكام وخطوط المبرد ومنافذ الشحن. التوقعات تشير إلى فئة فرعية مرنة مزدهرة، متوقع أن تصل إلى 5.2 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي قدره 6.32%. بشكل ملحوظ، عندما تُربط برقائق الألومنيوم، الأقمشة أراميد-زجاج توفر ميزة فريدة: يمكن تركيبها يدوياً بعد التجميع، مما يسد بفعالية الفجوات حول صناديق التقاطع عالية الجهد ويقلل بشكل كبير وقت إعادة العمل.

حسب دفع المركبة: الكهربة تدفع حلول متخصصة

نماذج محرك الاحتراق الداخلي تهيمن على السوق، تهيمن على 89.76% في عام 2024. هذه النماذج تتطلب دروع للحفاظ على ركائز حفازة فوق 400 درجة مئوية لتحويل انبعاثات فعال ومنع ضرر الاحتراق أثناء صعود الدرجات العالية. وفي الوقت نفسه، المركبات الكهربائية الهجينة تدمج عزل ثانوي لحماية بطاريات الجر من الارتفاعات في حجرة المحرك. هذه الحركة توسع المنطقة الحرارية، تشمل الآن العاكسات ومحولات التيار المستمر.

سوق درع الحرارة للسيارات يشهد أسرع نمو في قطاع البطاريات الكهربائية، متوقع بمعدل نمو سنوي مركب قدره 14.48% حتى عام 2030. هذا الارتفاع مدفوع بشركات تصنيع المعدات الأصلية التي تتبنى أحواض فولاذ جدار مزدوج مملوءة ببطانيات سيراميكية، مهندسة لتحمل أحداث حرارية تصل إلى 1,100 درجة مئوية، تماشياً مع معايير اختبار الحريق UN ECE R100.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع المركبة: سيارات الركاب تقود، الأساطيل التجارية تتبع

سيارات الركاب ولدت 63.24% من الإيرادات في عام 2024، مع سيارات السيدان والكروس أوفر متوسطة المدى التي تتبنى تغليف مركب حول لفائف التوربو لتلبية توقيت إعادة تشغيل إيقاف الخمول. الشاحنات التجارية الخفيفة شهدت 24% حصة، تعطي الأولوية للمتانة لطرق اللوجستيات متعددة المناوبات؛ الأنفاق الفولاذية المثقوبة المقترنة ببطانات زجاجية ليفية تمدد الحياة إلى 300,000 كم.

الشاحنات التجارية الثقيلة تستفيد من صفائح 409 SS أسمك ولف سيراميكي حول مرشحات الجسيمات الديزل لمتطلبات وقت التشغيل تتجاوز 1 مليون كم. الجرارات خارج الطريق تدمج دروع قماش البازلت المقواة التي تقاوم تأثير الطين ومواد كيميائية الغسيل.

حسب قناة المبيعات: الشركات المصنعة للمعدات الأصلية تهيمن، السوق اللاحقة تتسارع

عقود الشركات المصنعة للمعدات الأصلية مثلت 84.66% من إيرادات سوق درع الحرارة للسيارات في عام 2024، بفضل تكامل التصميم في المرحلة المبكرة ومتطلبات التحقق التي تقفل الموردين في منصات متعددة السنوات. دورات حياة المنصة الآن تشمل معمارية لوحة التزلج للمركبة الكهربائية، تطالب بإعادة تأهيل أداء الدرع تحت خرائط حرارية جديدة.

السوق اللاحقة تنمو 8.06% سنوياً حيث الملاك يعيدون تركيب قماش الزجاج المؤلمن لمشاريع التوربو العتيقة أو يستبدلون قطع OE المتآكلة في مناطق الملح العالي. موالفو التخصص يقدمون أغلفة ستانلس مصقولة تضاعف كترقيات جمالية مع قطع درجات حرارة السحب تحت غطاء المحرك بـ 8 درجة مئوية.

تحليل الجغرافيا

احتفظت منطقة آسيا والمحيط الهادئ بـ 46.92% من حصة سوق درع الحرارة للسيارات في عام 2024 وتتوسع بمعدل نمو سنوي مركب قدره 9.69%. مراكز تجميع المركبات الكهربائية الصينية في جوانغدونغ وجيانغسو تحدد عوازل بطارية من الألياف السيراميكية، بينما الشركات المصنعة للمعدات الأصلية اليابانية تشحن هجائن صوتية-حرارية متعددة الطبقات تخفض ضجيج نقل الحركة ونقع الكابينة في نفس الوقت. موردو الهند المحليون ينتجون أشكال ألومنيوم مثقوبة محسنة التكلفة، تلبي أهداف أسعار السيارات الصغيرة مع ضمان متانة 500,000 كم في مناخات الرياح الموسمية. الشركات الكورية الجنوبية تتخصص في دروع تبريد حزمة البطارية عالية الكثافة للمركبات الرياضية متعددة الأغراض التصديرية، مستفيدة من القيادة في تكنولوجيا الخلايا المحلية.

أوروبا تبعت بـ 27.22% حصة، حيث قوانين Euro 7 للعادم وحصص تقليل الوزن الصارمة للشركات المصنعة للمعدات الأصلية تحفز الطلب على تصميمات المركبات والألومنيوم المعاد تدويره. العلامات التجارية الألمانية الفاخرة تدفع أقساط لبطانيات حرارية من ألومينيد التيتانيوم فائقة الرقة تحمي أبواب التوربو. البرامج الفرنسية متوسطة القطاع تجرب مواد أولية من الألومنيوم منتهي العمر تقلل ثاني أكسيد الكربون المدمج بحتى 95%. البناة البريطانيون منخفضو الحجم عالي الأداء يختارون دروع Inconel المطبوعة ثلاثياً الأبعاد للفائف التوربين المعقدة، موضحين شهية المنطقة للتصنيع التراكمي.

أمريكا الشمالية ساهمت بـ 18.13% من إيرادات عام 2024. خطوط الشاحنات الصغيرة والمركبات الرياضية متعددة الأغراض الأمريكية تستهلك دروع ألومنيوم مختومة تقليدية في دفعات كبيرة، ومع ذلك منصات Tesla وGM وFord للمركبات الكهربائية تدفع نمواً سريعاً في حماية حجرة البطارية. مناخ كندا للتجمد-الذوبان يرفع عتبات اختبار المتانة، دافعاً موردي المركبات نحو معمارية معدنية-سيراميكية هجينة. قاعدة المورد المكسيكية الناضجة الآن تصب أغلفة مرنة مملوءة بالهلام الهوائي للتصدير إلى مصانع التجميع في ميشيغان وأونتاريو، منوعة خريطة التوريد الإقليمية.

المشهد التنافسي

الموردون الخمسة الأوائل - Autoneum وDana وElringKlinger وTenneco وSumitomo Riko - امتلكوا مجتمعين أغلبية شحنات عام 2024 العالمية، عاكسين تركيز معتدل. الطبقة الأولى الأكبر تستفيد من مصانع متعددة المناطق وعقود الألومنيوم المتحوطة لتخميد تقلبات السلع، بينما الوافدون الجدد المختصون يتعاملون مع منافذ المركبات الكهربائية عالية النمو بكيمياء الهلام الهوائي أو المتنفخة. Aspen Aerogels ترخص تكنولوجيا PyroThin® لعدة مدمجي وحدات، خالقة تشابهات سلامة عبر العلامات التجارية. استحواذ Dana عام 2025 على خط صب مركب في سلوفاكيا يؤكد استراتيجية لمزج الخبرة المعدنية والبوليمرية.

ضغط الأسعار يثقل على قطع المعدن التقليدية حيث المعرفة بالختم تصبح سلعة، بينما الدروع المخصصة للمركبة الكهربائية تحافظ على هوامش إجمالية أعلى من خلال الكيمياء المحمية ببراءات الاختراع. شركات التصنيع التراكمي مثل EOS تساعد الشركات المصنعة للمعدات الأصلية المتميزة على طباعة هياكل تبريد شعرية في Inconel رقيق الجدار، قاطعة الكتلة ومسهلة تدفقات الهواء تحت غطاء المحرك. المساحة البيضاء الاستراتيجية تكمن في لوحات حرارية-صوتية متكاملة تدمج رغوة NVH وانعكاس الحرارة وحواجز دخول الماء في خطوة تركيب واحدة، جذابة خاصة لإطارات المركبات الكهربائية نمط لوحة التزلج.

الموردون الأصغر بدون قدرة تحوط عالمية يواجهون تعرض تكلفة المواد الخام، دافعين محادثات الاندماج والمشاريع المشتركة. الطبقة الثانية التي تتقن تركيبات الألومنيوم-المركب الهجينة تكسب حصة عندما الشركات المصنعة للمعدات الأصلية تطالب بتقليل الوزن المجمع وتحمل درجة الحرارة العالية، ملحوظ في آسيا، حيث أحجام الإنتاج تكافئ دورات الأدوات السريعة. حواجز دخول السوق تتمحور حول ملكية فكرية للمواد ومكابس تشكيل كثيفة رأس المال وبروتوكولات تحقق تمتد من اختبارات القطب الشمالي -40 درجة مئوية إلى جدران حماية الهروب الحراري 1,200 درجة مئوية.

قادة صناعة درع الحرارة للسيارات

-

ElringKlinger AG

-

Dana Incorporated

-

Autoneum Holding AG

-

Tenneco Inc. (Federal-Mogul)

-

Sumitomo Riko Co. Ltd.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- فبراير 2025: استحوذت Brookfield على Chemelex، رائدة في أنظمة التتبع الحراري الكهربائي، موسعة قدراتها في تقنيات تنظيم درجة الحرارة القابلة للتطبيق على الإدارة الحرارية للسيارات.

- نوفمبر 2024: افتتحت Autoneum مركز بحث وتكنولوجيا جديد في شانغهاي، الصين، يستهدف التنقل الجديد ويعزز موطئ قدمها في المنطقة. هذا المركز مهيأ للمساعدة في تطوير وإنتاج مكونات ومواد مصممة خصيصاً للتنقل الإلكتروني.

- سبتمبر 2024: كشفت Zircotec عن طلاءات أداء عالي جديدة لحاويات بطارية المركبة الكهربائية وألواح التبريد.

نطاق تقرير سوق درع الحرارة للسيارات العالمي

تقرير سوق درع الحرارة للسيارات يغطي أحدث الاتجاهات والتطورات. سوق درع الحرارة للسيارات مقسم حسب نوع المكون ونوع المركبة والجغرافيا. التقرير يغطي أيضاً حصة السوق للاعبين الرئيسيين في الحجم بمليارات الدولارات الأمريكية.

بناء على نوع المكون، السوق مقسم كحجرة المحرك وحجرة العادم وأنواع أخرى. حسب نوع المركبة، السوق مقسم كسيارات الركاب والمركبات التجارية. حسب قناة المبيعات، السوق مقسم كالشركات المصنعة للمعدات الأصلية والسوق اللاحقة، وبناء على الجغرافيا، السوق مراقب كأمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وإفريقيا.

| دروع حجرة المحرك |

| دروع نظام العادم |

| دروع الشاحن التوربيني وجامع الإدخال |

| دروع الجسم السفلي وأرضية الإناء |

| دروع البطارية والإلكترونيات الطاقة |

| دروع المكونات الأخرى |

| الدروع الحرارية المعدنية |

| الدروع الحرارية غير المعدنية/المركبة |

| بطانيات العزل/متعددة الطبقات |

| قذيفة مفردة |

| قذيفة مزدوجة |

| مركب ساندويتشي |

| صلب |

| مرن |

| مركبات محرك الاحتراق الداخلي |

| المركبات الكهربائية الهجينة |

| المركبات الكهربائية بالبطارية |

| سيارات الركاب |

| المركبات التجارية الخفيفة |

| المركبات التجارية الثقيلة |

| مركبات خارج الطريق والزراعية |

| الشركات المصنعة للمعدات الأصلية |

| السوق اللاحقة |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إسبانيا | |

| إيطاليا | |

| روسيا | |

| بقية أوروبا | |

| منطقة آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| رابطة أمم جنوب شرق آسيا | |

| بقية منطقة آسيا والمحيط الهادئ | |

| الشرق الأوسط وإفريقيا | المملكة العربية السعودية |

| الإمارات العربية المتحدة | |

| جنوب إفريقيا | |

| بقية الشرق الأوسط وإفريقيا |

| حسب نوع المكون | دروع حجرة المحرك | |

| دروع نظام العادم | ||

| دروع الشاحن التوربيني وجامع الإدخال | ||

| دروع الجسم السفلي وأرضية الإناء | ||

| دروع البطارية والإلكترونيات الطاقة | ||

| دروع المكونات الأخرى | ||

| حسب المادة | الدروع الحرارية المعدنية | |

| الدروع الحرارية غير المعدنية/المركبة | ||

| بطانيات العزل/متعددة الطبقات | ||

| حسب هيكل المنتج | قذيفة مفردة | |

| قذيفة مزدوجة | ||

| مركب ساندويتشي | ||

| حسب الشكل | صلب | |

| مرن | ||

| حسب دفع المركبة | مركبات محرك الاحتراق الداخلي | |

| المركبات الكهربائية الهجينة | ||

| المركبات الكهربائية بالبطارية | ||

| حسب نوع المركبة | سيارات الركاب | |

| المركبات التجارية الخفيفة | ||

| المركبات التجارية الثقيلة | ||

| مركبات خارج الطريق والزراعية | ||

| حسب قناة المبيعات | الشركات المصنعة للمعدات الأصلية | |

| السوق اللاحقة | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إسبانيا | ||

| إيطاليا | ||

| روسيا | ||

| بقية أوروبا | ||

| منطقة آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| رابطة أمم جنوب شرق آسيا | ||

| بقية منطقة آسيا والمحيط الهادئ | ||

| الشرق الأوسط وإفريقيا | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | ||

| جنوب إفريقيا | ||

| بقية الشرق الأوسط وإفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق درع الحرارة للسيارات؟

حجم سوق درع الحرارة للسيارات هو 13.37 مليار دولار أمريكي في عام 2025، متوقع أن يصل إلى ما يقارب 16.90 مليار دولار أمريكي بحلول عام 2030.

أي قطاع مكون يحتل أكبر حصة؟

دروع حجرة المحرك تقود بـ 79.56% من الإيرادات العالمية في عام 2024 نظراً لدورها طويل المدى في إدارة الحرارة تحت غطاء المحرك.

لماذا تنمو دروع الحرارة المخصصة للبطارية بهذه السرعة؟

دروع البطارية والإلكترونيات الطاقة تتقدم بمعدل نمو سنوي مركب قدره 12.04% لأن حزم المركبات الكهربائية تتطلب حواجز حرارية متطورة تمنع الهروب الحراري وتحافظ على درجات حرارة التشغيل المثلى.

أي منطقة تساهم أكثر في الطلب؟

منطقة آسيا والمحيط الهادئ تهيمن على 46.92% من المبيعات العالمية بفضل الإنتاج العالي للمركبات في الصين والهند واليابان وكوريا الجنوبية، وهي أيضاً أسرع المناطق نمواً بمعدل نمو سنوي مركب قدره 9.69%.

كيف تؤثر تقلبات أسعار المواد الخام على الموردين؟

أسعار الألومنيوم والستانلس المتقلبة تضغط هوامش الموردين بحتى 0.8 نقطة من معدل النمو السنوي المركب، مجبرة اللاعبين الأكبر على التحوط ومحفزة الشركات الأصغر لاستكشاف بدائل البوليمر أو السيراميك.

ما المواد المبتكرة التي تشكل دروع الحرارة المستقبلية؟

المركبات المملوءة بالهلام الهوائي والرغاوي المتنفخة وساندويتشات الألومنيوم-السيراميك متعددة الطبقات تمكن من دروع أرفع وأخف تتحمل درجات حرارة فوق 1,000 درجة مئوية مع تلبية أهداف تقليل الوزن لشركات صناعة السيارات.

آخر تحديث للصفحة في: