حجم وحصة سوق التمويل السيارات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

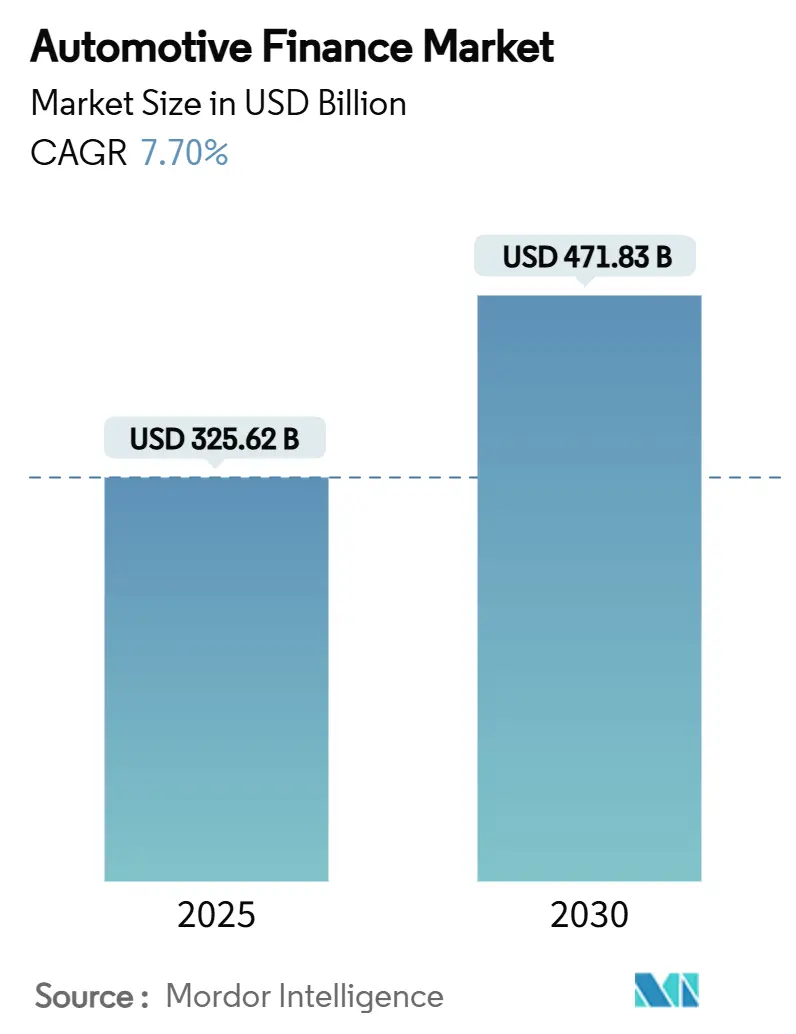

| حجم السوق (2025) | 325.62 مليار دولار أمريكي |

| حجم السوق (2030) | 471.83 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.70% CAGR |

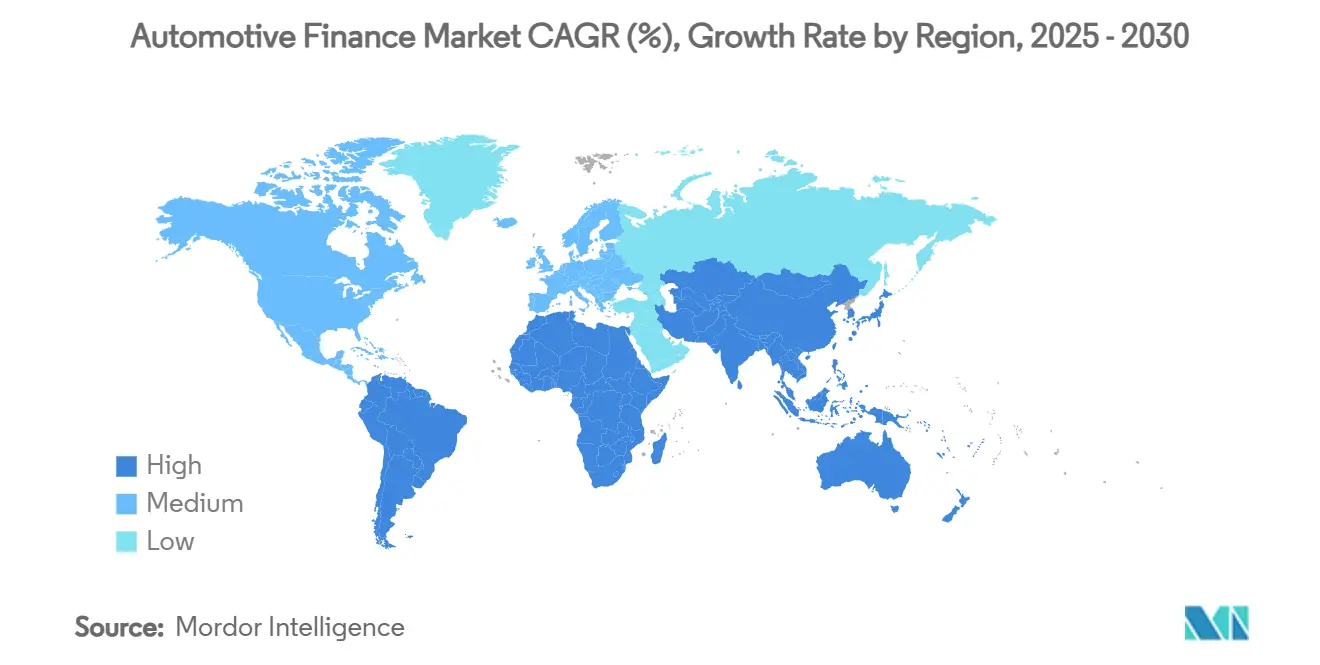

| أسرع سوق نمواً | الشرق الأوسط |

| أكبر سوق | آسيا والمحيط الهادئ |

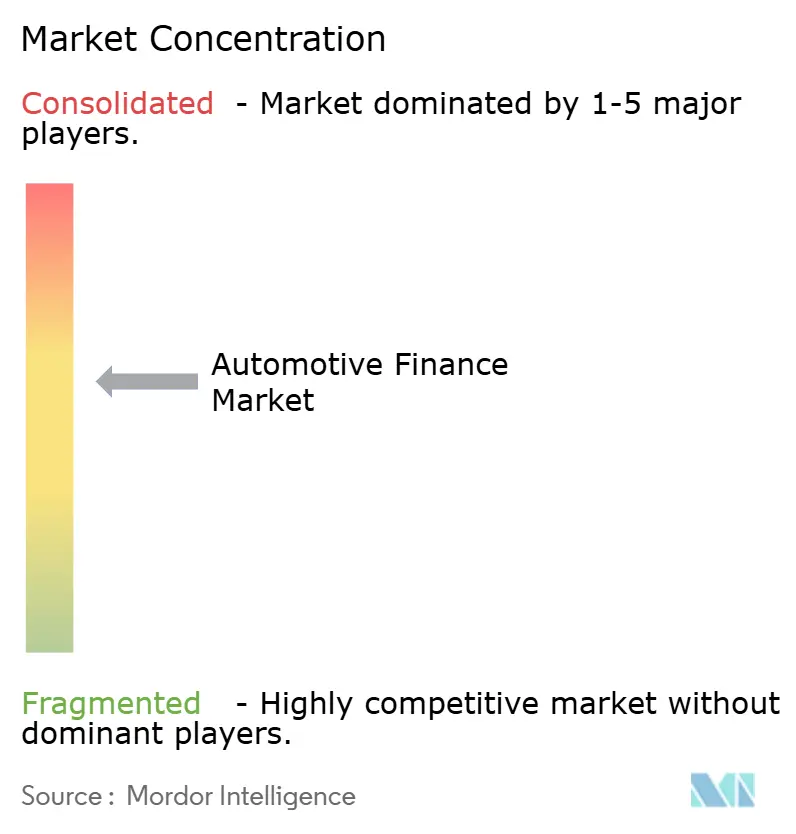

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التمويل السيارات بواسطة مردور إنتيليجنس

يقف سوق التمويل السيارات عند قيمة حالية تبلغ 325.62 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 471.83 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب صحي قدره 7.7% خلال فترة 2025-2030. يشهد تمويل السيارات المستعملة، والذي يستحوذ حالياً على 53.40% من سوق التمويل السيارات، نمواً سريعاً بوتيرة 9.2% ومن المقرر أن يبقى محرك النمو الرئيسي حتى عام 2030. تستمر منصات الإنشاء الرقمية، وزيادة شهية المستهلكين لهياكل الدفع المرنة، والكهربة المستمرة لأساطيل المركبات معاً في الحفاظ على الزخم حتى مع بقاء معدلات المعايير مرتفعة [1].مجلس محافظي نظام الاحتياطي الفيدرالي، "G.19 ائتمان المستهلك،"يستجيب المقرضون من خلال تعميق قدرات التحليلات، وتوسيع التسعير القائم على المخاطر، والشراكة مع منصات البيع بالتجزئة للسيارات عبر الإنترنت للحفاظ على تدفق الائتمان. تصبح القدرة على دمج التمويل مع خدمات التنقل ذات القيمة المضافة، مثل باقات الاشتراك وتأجير البطاريات، رافعة تنافسية حاسمة للبنوك والشركات الداخلية لمصنعي المعدات الأصلية والداخلين في مجال التكنولوجيا المالية على حد سواء.

النقاط الرئيسية للتقرير

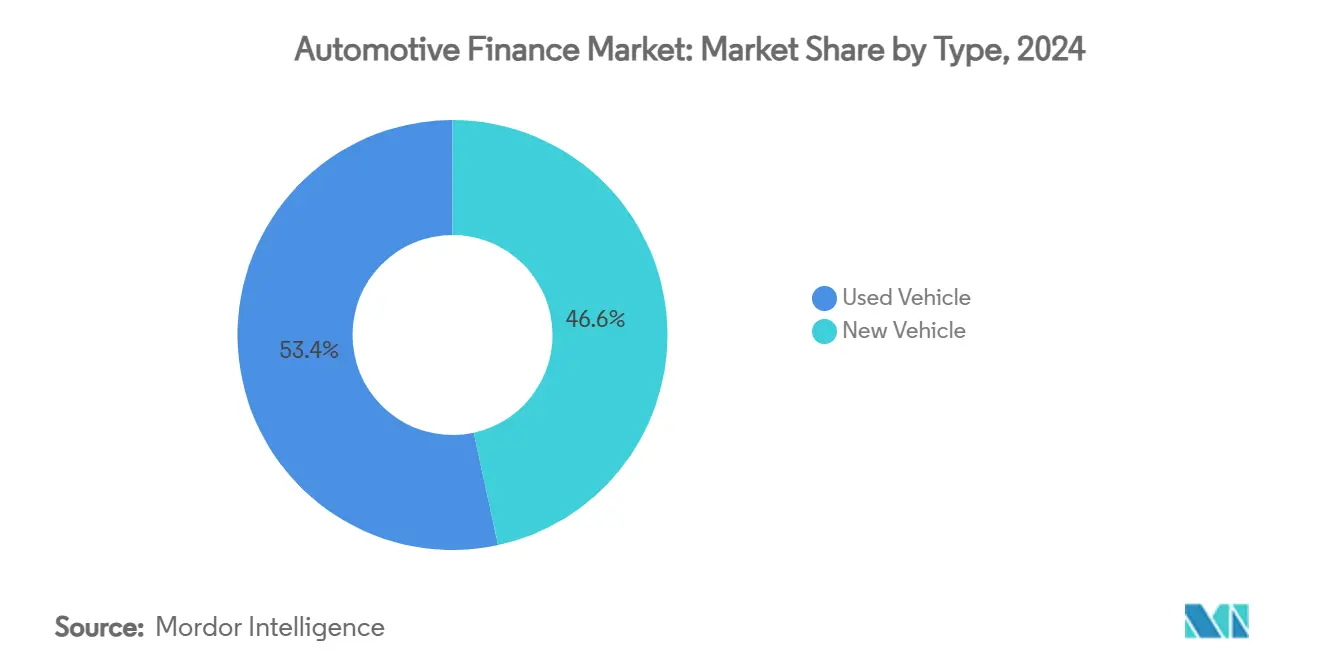

- حسب النوع، استحوذت المركبات المستعملة على 53.40% من حصة سوق التمويل السيارات في عام 2024 وتتوسع بمعدل نمو سنوي مركب قدره 9.2% حتى عام 2030.

- حسب نوع المصدر، احتفظت البنوك بـ 46.50% من حجم سوق التمويل السيارات في عام 2024، بينما من المتوقع أن تنمو شركات التمويل الداخلية لمصنعي المعدات الأصلية بأسرع وتيرة بمعدل نمو سنوي مركب قدره 8.1%.

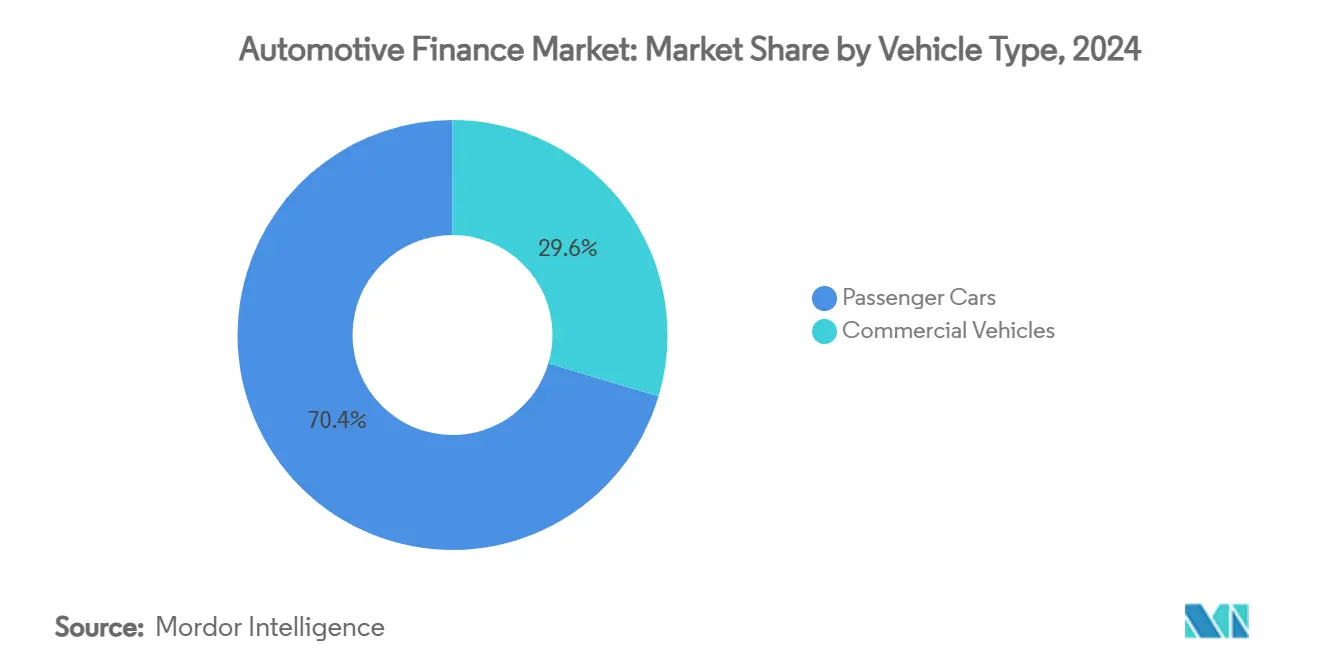

- حسب فئة المركبة، تصدرت سيارات الركاب بـ 70.40% من حصة إيرادات سوق التمويل السيارات في عام 2024؛ المركبات التجارية تتقدم بمعدل نمو سنوي مركب قدره 7% حتى عام 2030.

- حسب المنتجات التمويلية، تصدرت القروض بـ 73.80% من حصة إيرادات سوق التمويل السيارات في عام 2024؛ الإيجارات ستتوسع بمعدل نمو سنوي مركب قدره 7.92% حتى عام 2030.

- حسب المنطقة، سيطرت آسيا والمحيط الهادئ على 41.20% من سوق التمويل السيارات في عام 2024، بينما من المتوقع أن تسجل الشرق الأوسط معدل نمو سنوي مركب قدره 10.4% حتى عام 2030.

اتجاهات ورؤى سوق التمويل السيارات العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع منصات البيع بالتجزئة للسيارات عبر الإنترنت | +1.8% | أمريكا الشمالية، انتشار في أوروبا | المدى المتوسط (2-4 سنوات) |

| زيادة معاملات السيارات المستعملة وبرامج الملكية المسبقة المعتمدة | +1.5% | أوروبا، أمريكا الشمالية | المدى القصير (≤ سنتان) |

| النمو السريع لنماذج إيجار واشتراك المركبات الكهربائية | +1.2% | آسيا والمحيط الهادئ، أوروبا | المدى المتوسط (2-4 سنوات) |

| حوافز الخردة الحكومية ودعم التمويل الأخضر | +1.1% | الصين، الاتحاد الأوروبي | المدى القصير (≤ سنتان) |

| طرح الشركات الداخلية لمصنعي المعدات الأصلية لمنتجات البالون المرنة/اشتري الآن ادفع لاحقاً | +0.9% | أمريكا الجنوبية، آسيا والمحيط الهادئ، الشرق الأوسط | المدى المتوسط (2-4 سنوات) |

| البيانات البديلة وتسجيل الائتمان القائم على الذكاء الاصطناعي | +0.7% | أمريكا الجنوبية، انتشار عالمي | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع منصات البيع بالتجزئة للسيارات عبر الإنترنت يقود التمويل الرقمي الفوري

ارتفعت أحجام التعاقد الرقمية بين التجار والمقرضين في أمريكا الشمالية على أساس سنوي في عام 2024. يتوقع المستهلكون الآن موافقات ائتمانية في الوقت الفعلي يتم تسليمها خلال رحلة شراء عبر الإنترنت مدتها 10 دقائق، وهو تسارع دراماتيكي من التوجه المعتاد للـ 1-2 يوم الشائع في عام 2023. لقد عززت أدوات التسوق المتكاملة للأسعار الشفافية السعرية، مما ضغط على هوامش المقرضين الذين يفتقرون إلى أدوات التسعير المؤتمتة. ينتشر الاتجاه إلى أوروبا، حيث قللت واجهات برمجة التطبيقات متعددة المقرضين متوسط وقت التمويل بنسبة 48% في القطاعات المتميزة. بالنسبة لأذرع التمويل الداخلية، فإن دمج آلات حاسبة التمويل المملوكة داخل بوابات التجارة الإلكترونية لمصنعي المعدات الأصلية يحسن البيع المتقاطع لعقود التأمين والصيانة، مما يرفع معدلات الربط وقيمة دورة حياة العميل.

ارتفاع معاملات السيارات المستعملة يخلق حجم إقراض جديد

تعيد برامج الملكية المسبقة المعتمدة تشكيل تصورات المستهلكين للمركبات المستعملة، مما يمكن المقرضين من تقديم نسب قرض إلى قيمة ومعدلات أقرب إلى تلك الخاصة بالسيارات الجديدة. على سبيل المثال، عزز ضمان كيا لمدة ست سنوات من المصد إلى المصد للملكية المسبقة المعتمدة اختراق السيارات المستعملة في محفظة العلامة التجارية الأمريكية بخمس نقاط مئوية في عام 2024 [2] "أفضل برامج الملكية المسبقة المعتمدة لعام 2025." يو.إس. نيوز آند وورلد ريبورت. في أوروبا، دفع تطبيع المخزون بعد صدمات سلسلة التوريد إلى استعادة توفر الطرازات المتأخرة، مما دفع متوسط حجم التذكرة الممولة للمركبات المستعملة إلى الارتفاع بنسبة 14% على أساس سنوي. نظراً لأن أسواق السيارات المستعملة تدمج عروض التمويل الفوري، يتحسن تحويل الإنشاء لأن المستهلكين يمكنهم قفل المعدلات قبل زيارة الوكالة، مما يقصر قمع المبيعات ويقلل معدلات التخلي عن القروض.

النمو السريع لنماذج إيجار واشتراك المركبات الكهربائية يحفز اختراق التمويل

يفضل المستهلكون هياكل الإيجار التي تخفف من مخاطر القيمة المتبقية، خاصة على تكنولوجيا البطاريات. تكتسب نماذج الاشتراك زخماً، مع عمليات التسجيل الرقمية بالكامل التي تمكنها الشراكات مثل تعاون أوتونومي مع مكتب ائتمان عالمي. في آسيا والمحيط الهادئ، تخفض مقترحات البطارية كخدمة تكلفة المركبة المقدمة بما يصل إلى 40%، مما يوسع القدرة على تحمل التكاليف لمشتري المركبات الكهربائية لأول مرة. يجد المقرضون القادرون على تقدير بيانات صحة البطارية تقلباً أقل في خسارة الائتمان، مما يدفع سوق التمويل السيارات إلى تبني تحليلات القيمة المتبقية المتطورة التي تكافئ أساطيل المركبات الكهربائية المحافظ عليها جيداً.

حوافز الخردة الحكومية ودعم التمويل الأخضر

تحفز برامج الخردة العدوانية في الصين والاتحاد الأوروبي الطلب على المركبات الجديدة من خلال تقديم خصومات نقدية أو ائتمانات ضريبية لسحب السيارات الأقدم والأعلى انبعاثاً. يمنح مخطط التبديل لمجلس الدولة الصيني لعام 2024 ما يصل إلى 10,000 يوان صيني (1,400 دولار أمريكي) لكل مركبة مؤهلة، مما يحفز حركة المرور في صالات العرض ويرفع طلبات القروض للطرازات المتوافقة. في أوروبا، تقلل برامج المكافآت الخضراء للدول الأعضاء السعر الفعلي للصفقة للمركبات منخفضة الانبعاثات، مما يجعل باقات التمويل المدعومة أكثر جاذبية للمشترين الحساسين للتكلفة. يمكن للمقرضين الذين يوائمون المنتجات مع هذه الحوافز الحصول على حجم إضافي وتقليل مخاطر الائتمان لأن الصفقات المدعومة تنطوي عادة على دفعات مقدمة أعلى ودعم من الشركة المصنعة. غالباً ما تضع أذرع التمويل الداخلية ترقيات معدل فائدة سنوي 0% فوق الخصومات الحكومية، مما يسرع دورات الاستبدال ويعزز اختراق مجموعات الدفع الأنظف.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| رفع معدلات البنك المركزي يضغط على هوامش الفوائد الصافية | -1.2% | عالمي، ذروة التأثير في أمريكا الشمالية | المدى القصير (≤ سنتان) |

| ارتفاع معدلات التأخير في القطاع دون الممتاز في الولايات المتحدة | -1.1% | الولايات المتحدة، انتشار عالمي | المدى المتوسط (2-4 سنوات) |

| الحدود التنظيمية على نسب قرض إلى قيمة المركبة | -0.8% | الهند، البرازيل، انتشار في الأسواق الناشئة | المدى المتوسط (2-4 سنوات) |

| مخاطر انخفاض قيمة مركبات محرك الاحتراق الداخلي وسط تحول المركبات الكهربائية | -0.9% | أوروبا، أمريكا الشمالية، الصين | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

رفع معدلات البنك المركزي يضغط على هوامش الفوائد الصافية

تبقى معدلات السياسة في الولايات المتحدة في ممر 4.25-4.5% اعتباراً من مايو 2025 [3]سي إن بي سي. "الاحتياطي الفيدرالي يحافظ على معدلات الفوائد مرتفعة: 3 تحركات مالية ذكية لـ ..." . لقد ضغطت تكلفة التمويل الأعلى على فروقات المقرضين؛ انخفضت أرصدة قروض السيارات الجديدة في البنوك بنسبة 3.4% في عام 2024. قطعت الاتحادات الائتمانية، التي تتنافس تقليدياً على المعدلات، العروض الثابتة طويلة المدى لمدة 72 شهراً، مما دفع المقترضين نحو مدد أقصر. امتصت كيانات التمويل الداخلية، المحمية بحوافز الشركات المصنعة، جزءاً من ضغط المعدلات للحفاظ على حركة المرور في صالات العرض، مما يفسر مكاسبها في الحصة. في أوروبا، يؤدي التأثير المتأخر لرفع معدلات البنك المركزي الأوروبي بالمثل إلى إضعاف صافي دخل الفوائد، مما يجبر المنشئين على إدخال هياكل معدلات متدرجة تمرر تكاليف المخاطر إلى المقترضين ذوي الجودة الأقل.

ارتفاع معدلات التأخير يقيد شهية الائتمان

ارتفعت حالات التأخير الخطيرة (≥ 90 يوماً بعد الاستحقاق) على قروض السيارات الأمريكية إلى 3.81% بحلول منتصف عام 2024. الارتفاع مركز في مجمعات دون الممتاز حيث تكون المدفوعات الشهرية، وليس معدلات الفوائد، هي الضاغط الرئيسي. قللت البنوك التعرض بـ 39.24 مليار دولار أمريكي منذ نوفمبر 2023. ملأت المقرضين غير المصرفيين الفجوة جزئياً ولكن بقسائم أعلى، مما قد يزرع دورات خسارة جديدة. تتباهى منصات التكنولوجيا المالية التي تقرن تسجيل المخاطر بالذكاء الاصطناعي مع التوزيع المباشر للمستهلك بمحركات استرداد أسرع وتتبع الأصول عبر نظام تحديد المواقع العالمي في الوقت الفعلي، ومع ذلك لا تزال تتكبد توفيراً مرتفعاً نظراً للشك الكلي.

تحليل القطاعات

حسب النوع: المركبات المستعملة تتفوق على الجديدة في العصر الرقمي

ولّدت شريحة المركبات المستعملة من سوق التمويل السيارات 53.40% من سوق التمويل السيارات في عام 2024 وستستمر في توسيع قيادتها لأن معدل نموها السنوي المركب البالغ 9.2% يتجاوز النمو العام للسوق. لقد جعلت برامج الملكية المسبقة المعتمدة تغطية الضمان تياراً سائداً، مما يتيح للمقرضين التعامل مع الوحدات شبه الجديدة أكثر مثل الضمانات عالية المخاطر. تضخم الأسواق الرقمية المقياس أكثر: أدوات القروض المتكاملة على البوابات الرائدة ترفع تحويل الطلب إلى الموافقة بأكثر من 30%. نتيجة لذلك، من المتوقع أن يتجاوز حجم سوق التمويل السيارات للقطاع المستعمل 280 مليار دولار أمريكي بحلول عام 2030.

تؤدي رياح القدرة على تحمل التكاليف إلى توجيه بعض المقترضين الممتازين بعيداً عن المركبات الجديدة؛ وصلت متوسط مدفوعات السيارات الجديدة إلى 742 دولار أمريكي في وقت مبكر من عام 2025. للتخفيف من صدمة سعر الملصق، يروج التجار لقروض طويلة المدى وباقات الإيجار. ومع ذلك، فإن نسبة مقايضات الأسهم السلبية ترتفع، مما يعقد رياضيات القيمة المتبقية. على الرغم من أن قناة المركبات الجديدة تحتفظ بحصة 46%، فإن نموها الأبطأ سيجبر المقرضين على تحسين التسعير المعدل للمخاطر والنظر في منتجات التأمين المجمعة التي تحمي قيم إعادة البيع في بيئة إعادة بيع محرك الاحتراق الداخلي المتراجعة.

حسب نوع المصدر: الشركات الداخلية لمصنعي المعدات الأصلية تتحدى هيمنة البنوك

ولّدت البنوك 46.50% من حجم سوق التمويل السيارات في عام 2024، ومع ذلك تآكل أذرع التمويل الداخلية تلك القيادة. من المتوقع أن تسجل الشركات الداخلية معدل نمو سنوي مركب قدره 8.1% من 2025 إلى 2030 حيث تستفيد من تكامل رحلة الشراء وترقيات معدل الفائدة السنوي المدعومة. كتبت فولكس فاجن للخدمات المالية وحدها 10.3 مليون عقد جديد في عام 2024، مما عزز الاختراق إلى 34.1%. تحوم حصة سوق التمويل السيارات للاتحادات الائتمانية قرب 20%، مساعدة بولاء الأعضاء والتسعير التنافسي على قروض المركبات المستعملة.

تساهم الشركات المالية غير المصرفية بالرصيد البالغ 15%، باستخدام البيانات البديلة للتوسع في التركيبة السكانية ذات الملفات النحيفة. تخفض نماذجها الرقمية منخفضة النفقات العامة مصروف الإنشاء بما يصل إلى 40% مقارنة بالبنوك المتمركزة في الفروع. تسمح واجهات برمجة التطبيقات للتمويل المدمج أيضاً للاعبي التجارة الإلكترونية بإطلاق عروض قروض السيارات ذات العلامات التجارية بسرعة، مما يقود الحجم الإضافي. بالنسبة للبنوك التقليدية، ستبقى نسب التكلفة إلى الدخل تحت الرقابة، مما يضع ضرورة استراتيجية لأتمتة الاكتتاب، وتبسيط مسارات عمل الوثائق والشراكة مع متخصصي التكنولوجيا المالية للبقاء ذات صلة في صناعة التمويل السيارات الأوسع.

حسب نوع المركبة: القطاع التجاري يحتضن كهربة الأسطول

استحوذت سيارات الركاب على 70.40% من سوق التمويل السيارات في عام 2024، لكن معدل النمو السنوي المركب الأسرع للقطاع التجاري البالغ 7% يشير إلى زخم متغير. يسرّع مديرو أساطيل الشركات الكهربة لشاحنات التوصيل للميل الأخير، والشاحنات الصغيرة، والشاحنات الخفيفة، مدفوعين بمنافع التكلفة الإجمالية للملكية ومعايير الانبعاثات المتشددة. يوضح خط تمويل شركة التمويل الدولية البالغ 100 مليون دولار أمريكي لشركة إليمنت فليت مانيجمنت في المكسيك الدعم المؤسسي المتزايد لاعتماد المركبات الكهربائية في الأسطول.

توائم منتجات التمويل القائمة على الاستخدام المدفوعات إلى بيانات المسافة المقطوعة الفعلية أو المعلوماتية، وبالتالي تخفف من مخاطر تكلفة المركبة الخاملة للأعمال الموسمية. بالتوازي، تكتسب حزم الاشتراك التي تضع التمويل والصيانة والوصول إلى الشحن في رسم واحد حصة. من المتوقع أن تسجل حجم سوق التمويل السيارات لأصول المركبات الكهربائية التجارية مكاسب مزدوجة الرقم، والمقرضون الذين يمكنهم تسعير صحة البطارية على المركبات عالية دورة الواجب سيحصلون على فروقات متميزة. يجب أن يتكيف تمويل سيارات الركاب، بينما لا يزال مهيمناً، مع الانتشار المتزايد لأنظمة المساعدة المتقدمة للسائق، والتي تغير تكاليف الإصلاح وحسابات تسعير التأمين المدمجة في نماذج القيمة المتبقية للمقرض.

حسب المنتج التمويلي: القروض تحتفظ بالهيمنة بينما تتسارع الإيجارات

احتفظت القروض بأكبر حصة تبلغ 73.80% من منشآت التمويل السيارات في عام 2024، مما يعكس دورها الراسخ كخيار افتراضي لمشتري التجزئة ومشغلي الأعمال الصغيرة. تحافظ الهياكل التقليدية المطفأة، والتكامل الواسع مع التجار، وألفة المدفوعات الشهرية الثابتة على كون القروض المنتج المفضل حتى مع بقاء معدلات الفوائد مرتفعة. اختراق القروض عالٍ بشكل خاص في الأسواق الناشئة، حيث تفضل الأطر التنظيمية وتفضيلات المستهلكين الملكية الصريحة عند نضج العقد. يعزز المقرضون الرقميون طلب القروض من خلال طرح محركات الموافقة الفورية وخطط السداد المتدرجة التي تتطابق مع نمو الراتب المتوقع، وبالتالي مواجهة مخاوف القدرة على تحمل التكاليف.

تمثل الإيجارات قاعدة أصغر اليوم لكن من المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 7.92% من 2025-2030، الأسرع بين المنتجات التمويلية. يقود التسارع ارتفاع امتصاص المركبات الكهربائية، حيث يخفف الإيجار من مخاطر انخفاض قيمة البطارية ويسمح للمستهلكين بترقية التكنولوجيا أكثر تكراراً. تحلي شركات التمويل الداخلية عروض الإيجار بعوامل المال المدعومة والصيانة المجمعة، بينما تبسط منصات التكنولوجيا المالية حسابات القيمة المتبقية من خلال تغذيات التسعير السوقي في الوقت الفعلي. تحتضن أساطيل التجارة أيضاً نماذج الإيجار التشغيلي للحفاظ على رافعة الميزانية العمومية تحت المراقبة وللتأهل لمعاملة المحاسبة خارج الميزانية العمومية. نتيجة لذلك، من المهيأ أن يلتقط حجم سوق التمويل السيارات للإيجارات حصة إضافية كل عام حتى نهاية العقد.

التحليل الجغرافي

احتفظت آسيا والمحيط الهادئ بحصة 41.20% من سوق التمويل السيارات في عام 2024 وتبقى المنطقة الأكثر تأثيراً. ازدهار المركبات الكهربائية في الصين، استحوذت المركبات الكهربائية على قرب نصف مبيعات السيارات الجديدة في عام 2024، إلى جانب خارطة طريق تمويل المركبات الكهربائية في الهند البالغة 50 مليار دولار أمريكي تحت مخطط FAME، يضمن نمو طلب الائتمان المطول. يمكن الاكتتاب الرقمي الأول، وبيانات المكتب في الوقت الفعلي، وضوابط الاحتيال القائمة على الذكاء الاصطناعي للمقرضين خدمة المقترضين الذين يفتقرون سابقاً إلى ملفات ائتمان رسمية. مع توسع الحكومات لحوافز الخردة، ترتفع مرونة حجم القرض؛ أدى خصم 10% في الصين إلى قفزة بنسبة 14% في مشتريات الاستبدال الممولة في ستة أشهر فقط.

ارتفعت أرصدة قروض السيارات إلى 1.66 تريليون دولار أمريكي بحلول الربع الرابع من عام 2024، حتى مع وصول انتقالات التأخير إلى 2.96%. يشدد المقرضون طبقات الائتمان، ويعززون طلبات الدفع المقدم، ويستثمرون في التحليلات التنبؤية لمنع الشطب مسبقاً. ومع ذلك يستفيد حجم سوق التمويل السيارات في الولايات المتحدة من تعاونات التكنولوجيا المالية المبتكرة التي تقلص دورات التمويل وتمد عروض القروض في نقطة البيع إلى أسواق الإنترنت. يجمع المقرضون الداخليون اشتراكات الصيانة عن بُعد التي ترسل تذكيرات الخدمة التنبؤية، وحماية الضمانات، وتحسين قيم إعادة البيع.

الشرق الأوسط هو الإقليم الأسرع نمواً، من المتوقع أن يتقدم بمعدل نمو سنوي مركب قدره 10.4% حتى عام 2030. وصل الائتمان المصرفي السعودي إلى 827.2 مليار دولار أمريكي في مارس 2025، مع توسع محافظ قروض السيارات المتوافقة مع الشريعة بأرقام مزدوجة. تعطي أجندات التنويع الحكومية الأولوية للتنقل، مما يؤدي إلى إثارة الطلب على كل من القروض الشخصية ومنتجات الإيجار التشغيلي. تتسارع مستويات الرقمنة؛ تمثل المنصات الأولى للهاتف المحمول الآن 35% من طلبات السيارات الجديدة في الخليج. تستفيد صناعة التمويل السيارات في المنطقة أيضاً من التركيبة السكانية الشابة، أكثر من 55% من مواطني مجلس التعاون الخليجي تحت سن 35، والذين يعيد تفضيلهم لنماذج الاشتراك المرنة تشكيل تصميم المنتج.

تتطور البيئة التنظيمية لمنطقة أوروبا؛ يمكن أن تغير مراجعة المحكمة العليا في المملكة المتحدة لممارسات العمولة غير المكشوفة اقتصاديات التاجر-المقرض، مما يحتمل أن يقلل فروقات المعدلات. تظهر برامج إيجار البطارية التي تفصل ملكية الحزم عالية القيمة عن المركبة، مساعدة مقدمي التمويل في إلغاء مخاطر تعرض القيمة المتبقية. يوضح احتضان الدول الاسكندنافية للتأمين بالدفع لكل كيلومتر المرتبط بعقود التمويل كيف يمكن لبيانات المعلوماتية أن تدعم التسعير المعدل للمخاطر.

أمريكا الجنوبية وأفريقيا ترتفع معدلات السياسة وتقلبات العملة تشكل تحديات القدرة على تحمل التكاليف، ومع ذلك يفتح تسجيل الائتمان البديل القائم على الذكاء الاصطناعي مجمعات مقترضين جديدة. يسرّع تكامل الأموال المتنقلة مدفوعات القروض في أفريقيا جنوب الصحراء، حيث تبقى البنية التحتية للفروع رفيعة. بالنسبة للمقرضين العالميين، يتطلب دخول هذه المناطق غالباً الشراكة مع مؤسسات التمويل الأصغر المحلية أو محافظ شركات الاتصالات، مما يخلق هياكل تمويل مخلوطة تخفف المخاطر عبر مقدمي رأس مال متعددين. من المتوقع أن يشهد سوق التمويل السيارات اعتماداً أوسع لأساطيل الاشتراك خفيفة الأصول لسائقي ركوب الأجرة، وتعزيز التواريخ الائتمانية الرسمية التي يمكن أن تدعم مشتريات المركبات الشخصية المستقبلية.

المشهد التنافسي

المشهد التنافسي

تقليدياً هيمنت البنوك التي لديها قواعد ودائع تجزئة، لكن الشركات الداخلية لمصنعي المعدات الأصلية تضيق الفجوة من خلال دمج عروض التمويل داخل تدفقات شراء السيارات الرقمية ومن خلال دعم معدلات الفائدة السنوية لحماية مبيعات الوحدات. تؤكد 10.3 مليون عقد كتبتها فولكس فاجن للخدمات المالية في عام 2024 كيف يرفع المقياس ومواءمة مصنعي المعدات الأصلية اختراق الشركات الداخلية. تبقى ويلز فارجو، وتويوتا للخدمات المالية، وفورد كريديت من بين أكبر المقرضين العالميين، ومع ذلك تعتمد مسارات نموهم الآن على مدى سرعة رقمنة الاكتتاب وطرح نماذج القيمة المتبقية الصديقة للمركبات الكهربائية.

تتمحور التحركات الاستراتيجية بشكل متزايد حول شراكات التكنولوجيا. عالجت آلي فايننشال 14.6 مليون طلب في عام 2024 بعد إعادة تنصيب مجموعة الإنشاء الخاصة بها إلى خدمات مايكرو أصلية السحابة، بينما أبلغت أن 44% من الحجم جاء من قطاعات الائتمان عالية المستوى. أطلقت سانتاندر كونسيومر واجهات برمجة التطبيقات للتمويل الفوري من النهاية إلى النهاية لأسواق الإنترنت، مما قلص أوقات تمويل التاجر من 24 ساعة إلى 20 دقيقة. استحوذت عدة بنوك كبيرة على شركات ناشئة في التكنولوجيا المالية متخصصة في البيانات البديلة لإعادة بناء استراتيجيات دون الممتاز بعد انسحابات عصر الوباء.

تقع فرصة المساحة البيضاء في تقاطع التمويل وخدمات التنقل. أجبر قرار تسلا بتجربة شروط الاشتراك لمدة عام واحد لوحدات موديل Y المؤجرين التقليديين على النظر في منتجات أقصر ومتمركزة على التكنولوجيا. تضع شركات إدارة الأسطول طبقات المعلوماتية والصيانة والتأمين فوق باقات التمويل، مما يولد تدفقات رسوم تشبه الأقساط السنوية التي تستقر الإيرادات من خلال الدورات الاقتصادية. يستفيد الوافدون الجدد في التكنولوجيا المالية، غير المقيدين بتكنولوجيا المعلومات القديمة، من قضبان التمويل المدمجة لتقديم قروض سيارات ذات علامات تجارية داخل بوابات المقارنة للمستهلكين، مما يآكل علاقات التاجر المباشرة للشركات الراسخة. نتيجة لذلك، لم يعد المقياس وحده يضمن خندقاً اقتصادياً؛ تصبح البيانات وتميز تجربة العملاء المميزات الحاسمة في سوق التمويل السيارات.

قادة صناعة التمويل السيارات

-

تويوتا للخدمات المالية

-

آلي فايننشال إنك

-

فورد موتور كريديت كو

-

فولكس فاجن للخدمات المالية المحدودة

-

سانتاندر كونسيومر فاينانس المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- فبراير 2025: كشف بنك الاحتياطي الفيدرالي في نيويورك أن أرصدة قروض السيارات ارتفعت إلى 1.66 تريليون دولار أمريكي مذهل في الربع الرابع من عام 2024. تسلط هذه الزيادة الكبيرة الضوء على اتجاه متزايد في تمويل السيارات. ومع ذلك، وسط هذا التوسع، لوحظ أن 2.96% من هذه القروض مصنفة الآن كونها في تأخير خطير، مما يثير مخاوف حول الصحة المالية للمقترضين والاستقرار العام لسوق قروض السيارات.

- يناير 2025: كشفت مؤسسة التمويل الدولية عن قرض مربوط بالاستدامة بقيمة 100 مليون دولار أمريكي لشركة إليمنت فليت مانيجمنت المخصص لتسريع امتصاص المركبات الكهربائية التجارية وطرح البنية التحتية للشحن في المكسيك.

نطاق تقرير سوق التمويل السيارات العالمي

يشير التمويل السيارات، المعروف أيضاً باسم تمويل السيارات، إلى مجموعة متنوعة من المنتجات المالية التي تمكن الأشخاص من شراء السيارات باستخدام أي ترتيب غير دفعة نقدية كاملة واحدة.

يتم تقسيم سوق التمويل السيارات حسب النوع، ونوع المصدر، ونوع المركبة، والجغرافيا. حسب النوع، يتم تقسيم السوق إلى مركبات جديدة ومركبات مستعملة. حسب نوع المصدر، يتم تقسيم السوق إلى مصنعي المعدات الأصلية، والبنوك، والاتحادات الائتمانية، والمؤسسات المالية. حسب نوع المركبة، يتم تقسيم السوق إلى سيارات الركاب والمركبات التجارية. حسب الجغرافيا، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

| المركبة الجديدة |

| المركبة المستعملة |

| التمويل الداخلي لمصنعي المعدات الأصلية |

| البنوك |

| الاتحادات الائتمانية |

| المؤسسات المالية غير المصرفية |

| سيارات الركاب |

| المركبات التجارية |

| القرض |

| الإيجار |

| دفعة البالون |

| الاشتراك |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| بقية أمريكا الشمالية | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| روسيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| إندونيسيا | |

| فيتنام | |

| الفلبين | |

| أستراليا | |

| نيوزيلندا | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | |

| تركيا | |

| بقية الشرق الأوسط | |

| أفريقيا | جنوب أفريقيا |

| نيجيريا | |

| مصر | |

| بقية أفريقيا |

| حسب النوع | المركبة الجديدة | |

| المركبة المستعملة | ||

| حسب نوع المصدر | التمويل الداخلي لمصنعي المعدات الأصلية | |

| البنوك | ||

| الاتحادات الائتمانية | ||

| المؤسسات المالية غير المصرفية | ||

| حسب نوع المركبة | سيارات الركاب | |

| المركبات التجارية | ||

| حسب المنتج التمويلي | القرض | |

| الإيجار | ||

| دفعة البالون | ||

| الاشتراك | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| بقية أمريكا الشمالية | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| إندونيسيا | ||

| فيتنام | ||

| الفلبين | ||

| أستراليا | ||

| نيوزيلندا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| مصر | ||

| بقية أفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو حجم سوق التمويل السيارات الحالي وما مدى سرعة نموه؟

حجم سوق التمويل السيارات هو 325.62 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يتوسع إلى 471.83 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب قدره 7.7%.

لماذا يتفوق تمويل السيارات المستعملة على تمويل السيارات الجديدة؟

دفعت ضمانات الملكية المسبقة المعتمدة، والأسواق الرقمية ومزايا القدرة على تحمل التكاليف تمويل السيارات المستعملة إلى حصة 54% ومعدل نمو سنوي مركب قدره 9.2%، أسرع من السوق العام.

أي منطقة تساهم أكثر في نمو سوق التمويل السيارات العالمي؟

تتصدر آسيا والمحيط الهادئ بحصة 38%، مدفوعة بارتفاع المركبات الكهربائية في الصين وتوسع الائتمان المدعوم بالسياسات في الهند، بينما الشرق الأوسط هو الأسرع نمواً بمعدل نمو سنوي مركب قدره 10.4%.

كيف تغير المركبات الكهربائية منتجات التمويل السيارات؟

اختراق الإيجار العالي، وعروض البطارية كخدمة ونماذج الاشتراك تعيد تشكيل افتراضات القيمة المتبقية وتخلق طلباً على هياكل إقراض المركبات الكهربائية المصممة خصيصاً.

آخر تحديث للصفحة في: