حجم وحصة سوق وسائد الهواء الجانبية للسيارات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 4.48 مليار دولار أمريكي |

| حجم السوق (2030) | 5.88 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.59% CAGR |

| أسرع سوق نمواً | أفريقيا |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق وسائد الهواء الجانبية للسيارات من موردور إنتليجنس

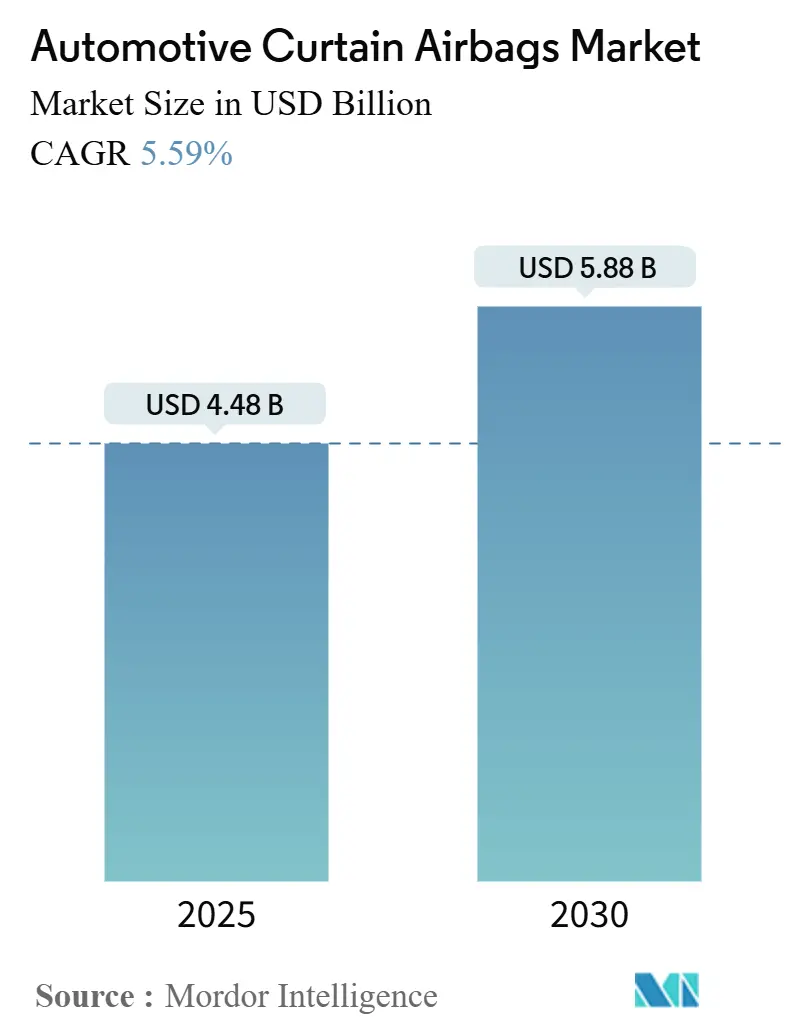

يبلغ حجم سوق وسائد الهواء الجانبية للسيارات 4.48 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 5.88 مليار دولار أمريكي بحلول عام 2030، مسجلاً معدل نمو سنوي مركب قدره 5.59%. تعكس هذه الزخم تقارب التشريعات العالمية الصارمة للتصادم الجانبي، وازدهار تسليمات المركبات الرياضية متعددة الاستخدامات (SUV)، وحرية التصميم التي توفرها منصات المركبات الكهربائية [1]"معايير سلامة الوسائد الهوائية الجانبية،" إدارة سلامة المرور على الطرق السريعة الوطنية، nhtsa.gov. الامتثال الإلزامي لـ FMVSS 214 وبروتوكولات Euro NCAP للجانب البعيد وGTR 14 يجبر كل صانع سيارات كبير على دمج الستائر الهوائية في السقف في كل من الأسواق المتقدمة والناشئة، مما يسرع معدلات التركيب القياسي. يؤدي طلب المستهلكين على درجات الاصطدام خمس نجوم في الهند والبرازيل وكتلة الآسيان إلى تكثيف تركيز مصنعي المعدات الأصلية على الستائر كاملة الطول، بينما تخفف المشاريع المشتركة مثل مصنع نسج النايلون 6،6 لشركة Toyobo-Indorama في تايلاند من ضيق النسيج الذي كان يخنق الإنتاج سابقاً. وبالتالي تصبح خطوط المركبات الرياضية متعددة الاستخدامات الموجهة للانقلاب ومحافظ الكروس أوفر الواسعة قناة الامتصاص الوحيدة الأكبر لانتشار سوق وسائد الهواء الجانبية للسيارات في جميع أنحاء العالم.

النقاط الرئيسية للتقرير

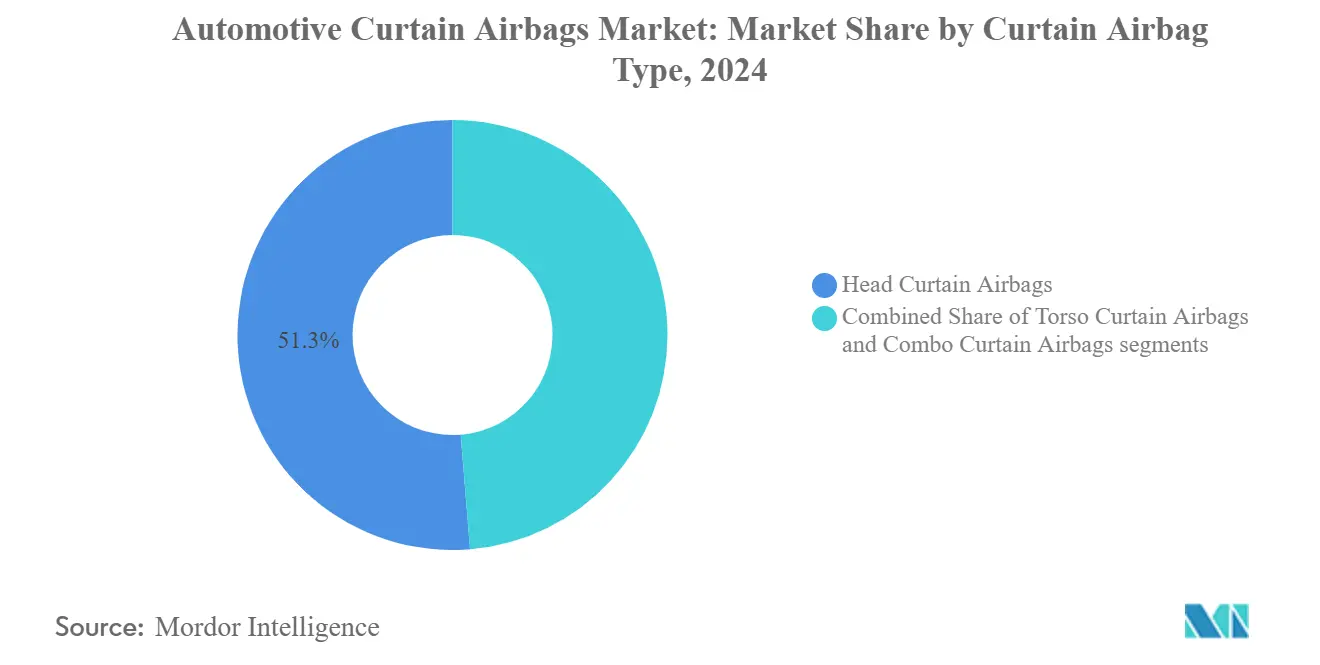

- حسب نوع الوسادة الجانبية، قادت التصاميم الخاصة بالرأس فقط بحصة 51.25% من سوق وسائد الهواء الجانبية للسيارات في عام 2024، بينما الستائر المدمجة-التي توفر تغطية متكاملة للرأس والجذع-مهيأة لأسرع معدل نمو سنوي مركب بنسبة 8.31% حتى عام 2030.

- حسب نوع المركبة، استحوذت المركبات الرياضية متعددة الاستخدامات على 44.36% من حجم سوق وسائد الهواء الجانبية للسيارات في عام 2024 وستبقى نمط الهيكل الأسرع نمواً بمعدل نمو سنوي مركب 9.12% حتى عام 2030.

- حسب المستخدم النهائي، استحوذت قناة المصنع الأصلي على 89.15% من حجم سوق وسائد الهواء الجانبية للسيارات في عام 2024؛ ومن المتوقع أن ينمو السوق الثانوي بنسبة 11.32% معدل نمو سنوي مركب على طلب التحديث.

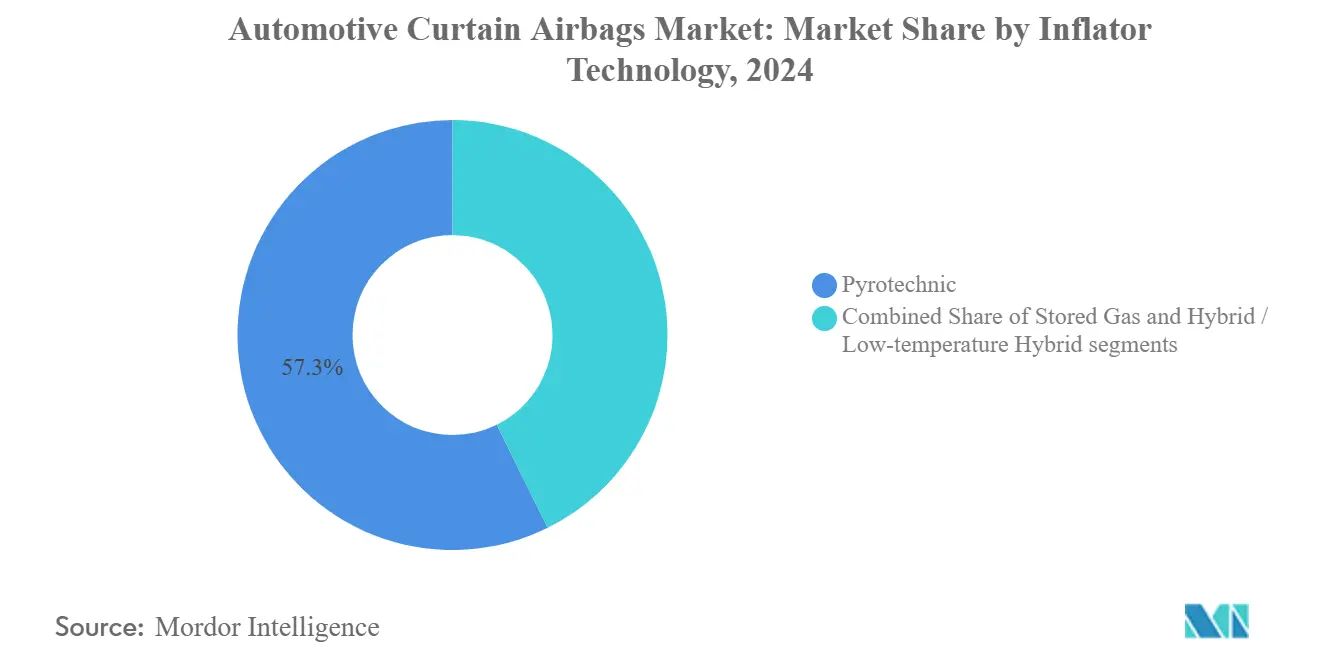

- حسب تقنية المنفاخ، هيمنت الوحدات البيروتكنية على 57.33% من حصة الإيرادات في عام 2024، بينما تتقدم المنافخ الهجينة بمعدل نمو سنوي مركب 10.25%، وهو أقوى معدل بين جميع فئات المنافخ.

- حسب قناة البيع، تعاملت الوكالات المرخصة مع 86.15% من الشحنات في عام 2024، لكن البوابات الإلكترونية والمباشرة للمستهلك ستسجل معدل نمو سنوي مركب 12.23% حتى عام 2030.

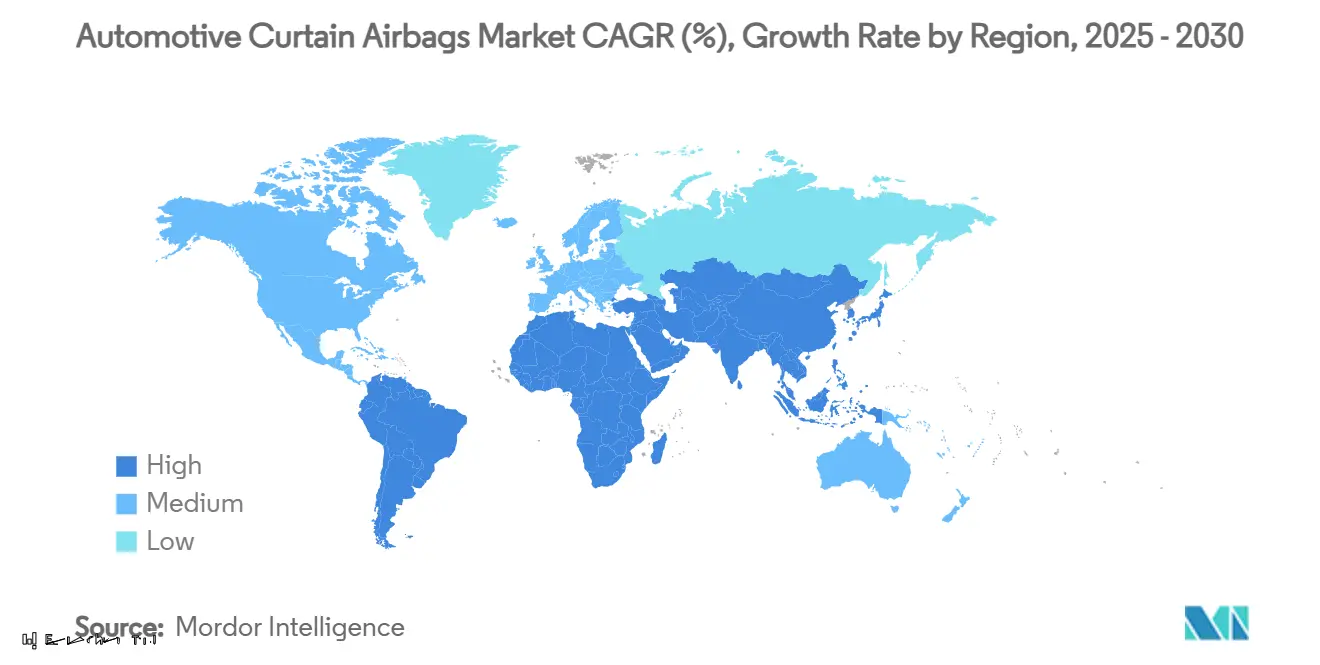

- حسب الجغرافيا، احتفظت آسيا والمحيط الهادئ بحصة إيرادات 46.18% في عام 2024؛ أفريقيا مُعدة لتحقيق أسرع معدل نمو سنوي مركب 6.18% بين عامي 2025 و2030.

اتجاهات ورؤى سوق وسائد الهواء الجانبية للسيارات العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| لوائح أكثر صرامة للتصادم الجانبي والانقلاب | +1.8% | عالمي، متسارع في آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| نمو المركبات الرياضية متعددة الاستخدامات/كروس أوفر يدفع اعتماد الوسائد الهوائية في السقف | +1.2% | أمريكا الشمالية والصين تقودان | المدى القصير (≤ 2 سنة) |

| تكامل أنظمة المساعدة المتقدمة للسائق يعزز محتوى السلامة السلبية | +0.9% | أمريكا الشمالية والاتحاد الأوروبي يقودان | المدى المتوسط (2-4 سنوات) |

| طلب تقييم 5 نجوم في الأسواق الناشئة | +0.7% | آسيا والمحيط الهادئ الأساسية؛ الشرق الأوسط وأفريقيا وأمريكا الجنوبية تتبع | المدى الطويل (≥ 4 سنوات) |

| منصات المركبات الكهربائية تسمح بوسائد هوائية جانبية أكبر | +0.6% | عالمي، المركبات الكهربائية الفاخرة أولاً | المدى الطويل (≥ 4 سنوات) |

| المنافخ الهجينة تمكن نشر سيارات الأجرة الآلية بأمان | +0.4% | الأسواق المتقدمة فقط | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

اللوائح الصارمة للتصادم الجانبي والانقلاب تدفع الاعتماد العالمي

اللائحة التقنية العالمية 14 تواءم معايير إصابة الرأس عبر الأسواق وتجبر مصنعي المعدات الأصلية على تحديد وسائد الهواء الجانبية في كل منصة، وليس فقط نماذج التصدير. قانون التصادم الجانبي الجديد في أستراليا خفض الوفيات بين الركاب بنسبة 30% بمجرد أن أصبح نشر الستائر إلزامياً. [2]"تحديث لائحة التصادم الجانبي للمركبات الآلية،" وزارة البنية التحتية الأسترالية، infrastructure.gov.au في وقت سابق، توقعت NHTSA أن تنقذ لائحة الوسائد الهوائية الجانبية الإلزامية 311 حياة سنوياً-وهو هدف تم التحقق منه الآن من خلال مراجعات قواعد بيانات الحوادث التجريبية. مع انتقال الهند نحو تشريع ست وسائد هوائية إلزامي وربط NCAP البرازيل لتقييمات النجوم بستائر السقف، يستفيد الموردون من تتالي تنظيمي يلغي حالة المعدات الاختيارية للستائر الجانبية. وبالتالي، تبقى التزامات الحجم للنسيج والمنافخ والمبادرات مقفلة سنوات مقدماً، مما يحمي استخدام الطاقة حتى في التراجعات الدورية.

ارتفاع انتشار المركبات الرياضية متعددة الاستخدامات وكروس أوفر عالمياً يزيد تركيب السقف

تمثل تسليمات المركبات الرياضية متعددة الاستخدامات الفئة الأسرع نمواً للمركبات الخفيفة، وهو اتجاه يرفع مباشرة عدد الستائر لكل مركبة. وسادة فورد الهوائية بطول 15 قدم وخمس صفوف تشير إلى القفزة الهندسية المطلوبة لحماية الركاب في الشاحنات الممتدة والكروس أوفر ثلاث الصفوف. تؤكد بيانات معهد التأمين للسلامة على الطرق السريعة انخفاضاً بنسبة 37% في وفيات السائقين عندما تنشر ستائر حماية الرأس. [3]"انخفاض وفيات السائقين مع الوسائد الهوائية لحماية الرأس،" معهد التأمين للسلامة على الطرق السريعة، iihs.org ازدهار المركبات الرياضية متعددة الاستخدامات المحلي في الصين وانتقال الهند من الهاتشباك إلى المركبات الرياضية متعددة الاستخدامات المدمجة يؤكدان رفعاً متعدد السنوات في أحجام الستائر، مما يدمج هذا المحرك بشكل أكبر في منحنيات الطلب العالمي.

تكامل أنظمة المساعدة المتقدمة للسائق مع مجموعات السلامة السلبية

تقدم أنظمة المساعدة المتقدمة للسائق متجهات التأثير في الوقت الفعلي وحالة الركاب لوحدات التحكم في الوسائد الهوائية. تعدل المنافخ الهجينة متعددة المراحل فتحات التهوية أثناء الطيران، مما يقلل من مخاطر الضغط الزائد للركاب صغار القامة مع استيفاء مقياس الإصابة الجانبية البعيدة الجديد لـ Euro NCAP. تظهر معايير دايملر أوقات تشغيل أسرع بـ 10 مللي ثانية عندما تشد أجهزة استشعار أنظمة المساعدة المتقدمة للسائق القيود مسبقاً قبل التأثير. تقوم التشخيصات الآلية الآن بإرسال لوحات المعلومات السحابية، مما يمكن مدراء الأسطول من تتبع شيخوخة المنفاخ وجدولة تدخلات الصيانة الاستباقية.

طلب المستهلكين على تقييمات 5 نجوم في الاقتصادات الناشئة

جعل إطلاق Bharat NCAP في عام 2024 النتائج خمس نجوم عامل تمييز في صالة العرض حتى للسيارات الصغيرة ذات المستوى الأساسي. "قائمة عار صفر نجمة" لـ Latin NCAP تضغط بالمثل على مصنعي المعدات الأصلية في البرازيل والأرجنتين. بينما يعتبر المشترون من الطبقة المتوسطة تقييمات الحوادث كرمز للمكانة مماثل لمواصفات المعلومات والترفيه، تهاجر الستائر من الشارات الفاخرة إلى المتغيرات الأساسية، مما يرسخ الطلب الهيكلي في سوق وسائد الهواء الجانبية للسيارات.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| استدعاءات المنفاخ ترفع التكاليف القانونية والمخاطر | -1.1% | أمريكا الشمالية واليابان التركيز | المدى القصير (≤ 2 سنة) |

| ضغط أسعار المستوى الأساسي يحد من التوحيد القياسي | -0.8% | الهند، البرازيل، جنوب شرق آسيا | المدى المتوسط (2-4 سنوات) |

| نقص النايلون والمبادرات يؤخر الإنتاج | -0.6% | عالمي، مراكز آسيا والمحيط الهادئ حادة | المدى القصير (≤ 2 سنة) |

| حزم بطاريات المركبات الكهربائية تقلل الحاجة للوسائد الهوائية الجانبية | -0.4% | المركبات الكهربائية الفاخرة في الأسواق المتقدمة | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الاستدعاءات والتقاضي من عيوب المنفاخ ترفع علاوة المخاطر

استدعاء NHTSA لعام 2024 لـ 298,700 سيارة كرايسلر ودودج سيدان لخطر تمزق ستارة الوسادة الهوائية الجانبية القابلة للنفخ أحيا القلق العام حول إصابات الشظايا. التسويات القانونية تضخم أقساط تأمين الموردين، بينما يطيل مصنعو المعدات الأصلية بروتوكولات التحقق، مما يضيف تكلفة ويؤخر إطلاق النماذج. واجهت BMW وكيا وتويوتا استدعاءات مشابهة متعلقة بالستائر في 2024-2025، مما يعزز حذر المستثمرين في صناعة وسائد الهواء الجانبية للسيارات.

ضغط الأسعار على النماذج الأساسية يحد من التوحيد القياسي

علقت الهند قانون ست وسائد هوائية لتجنب زيادة سعر التجزئة بمقدار 200 دولار أمريكي على سيارات القطاع A، مما يؤكد على احتكاك القدرة على تحمل التكاليف. تظهر مقاومة مشابهة في البرازيل وإندونيسيا ونيجيريا، حيث تعيق حساسية المشتري على المستوى الأساسي هجرة ميزات السلامة الكاملة حتى يزيل التشريع الخيار. الإنتاج المزدوج المواصفات الناتج يعقد سلاسل التوريد ويخفف مكاسب المحتوى لكل مركبة.

تحليل القطاعات

حسب نوع الوسادة الجانبية: التصاميم المركزة على الرأس تحتفظ بالهيمنة

حصلت ستائر الرأس فقط على 51.25% من حصة سوق وسائد الهواء الجانبية للسيارات في عام 2024، مدعومة بانخفاض مؤكد بنسبة 31% في الوفيات في حوادث التصادم الجانبي. تستمر الوكالات التنظيمية في إعطاء وزن كبير لمعايير إصابة الرأس، مما يضمن الطلب الدائم. الستائر المدمجة، التي تدمج تغطية الرأس والجذع في وحدة واحدة، تسجل معدل نمو سنوي مركب 8.31% حتى عام 2030 وتكتسب قوة جذب في المركبات الرياضية متعددة الاستخدامات الفاخرة ثلاث الصفوف التي تسعى لعد أبسط لقائمة المواد.

يحسن المصنعون كثافة النسج وهندسة فتحات التهوية للحفاظ على نفخ ست ثوانٍ، لحماية الركاب ضد الضربات الثانوية في حوادث الدحرجة المتعددة. أحدث تصميم ثلاث صفوف من Autoliv يمتد 2.5 م وينشر في 35 مللي ثانية، موضحاً كيف يتعامل الموردون مع نمو طول المقصورة. بينما تمتد منصات MPV الصينية لجذب خدمات مشاركة الركوب، تعد الستائر فائقة الطول موجة الاعتماد التالية لسوق وسائد الهواء الجانبية للسيارات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع المركبة: موجة المركبات الرياضية متعددة الاستخدامات تدعم التوسع طويل المدى

استحوذت المركبات الرياضية متعددة الاستخدامات على 44.36% من حجم سوق وسائد الهواء الجانبية للسيارات في عام 2024 وهي في المسار لمعدل نمو سنوي مركب 9.12%. مركز الجاذبية العالي يزيد من التعرض للانقلاب، مما يستدعي تغطية ممتدة للسقف. الكروس أوفر في قطاعات B وC تُباع بسرعة في الصين والهند والولايات المتحدة، مما يدفع الموردين لتطوير وحدات منخفضة الشكل الجانبي تخلو من إطارات السقف البانورامي.

تتراجع السيدان تدريجياً، لكن الأذواق الإقليمية في اليابان وكوريا الجنوبية تحافظ على طلب ثابت للستائر للسيارات المدمجة رباعية الأبواب. الشاحنات الصغيرة وسيارات MPV تخلق مناطق مربحة؛ ستارة الشاحنة التجارية من فورد توضح تعقيد امتداد خمس صفوف للجلوس دون المساس بتوقيت النشر. المركبات الكهربائية الرياضية متعددة الاستخدامات تجلب متغيرات هندسية جديدة: بطاريات الأرضية تصلب العوارض الجانبية، تنقل قوة التسلل نحو الأعلى، لذا يجب أن تبقى الستائر منتفخة لفترة أطول لمنع تلامس الرأس مع الزجاج المحطم.

حسب المستخدم النهائي: تركيبات المصنع الأصلي تهيمن لكن زخم التحديث يتراكم

شكلت الأنظمة المجهزة في المصنع 89.15% من الطلب في عام 2024 حيث تتطلب قواعد المصادقة التكامل الكامل مع منطق وحدة التحكم الإلكتروني. ومع ذلك، يلاحق مشغلو الأسطول أقساط تأمين أقل عبر تحديث الشاحنات القديمة، مما يمكن السوق الثانوي من رسم معدل نمو سنوي مركب 11.32%. أصدرت وكالات النقل الحكومية الهندية بالفعل مناقصات لمجموعات التحديث التي تغطي 18,000 حافلة مخصصة للطرق السريعة بين الولايات.

تتضمن تحديات التحديث قطع السقف بالليزر وإعادة معايرة أجهزة استشعار الحوادث. يشارك الموردون من الطبقة الأولى مع ورش الهيكل المعتمدة لضمان الامتثال، مما يرسخ الإيرادات حتى بعد نقطة بيع المركبة. تبسط بوابات البحث الرقمي VIN اختيار القطع، مما يضمن مطابقة غرفة المنفاخ الصحيحة. الانقسام المتطور بين أحجام المصنع الأصلي والتحديث يشكل سوقاً ثانوياً ديناميكياً لكن حرجاً للجودة داخل سوق وسائد الهواء الجانبية للسيارات.

حسب تقنية المنفاخ: الهجينة تقود الابتكار المستقبلي

تهيمن المنافخ البيروتكنية بحصة 57.33% بسبب انخفاض تكلفة الوحدة والموثوقية المؤكدة تحت دورات درجة حرارة حجرة المحرك التقليدية. المنافخ الهجينة، مع ذلك، تسجل أسرع معدل نمو سنوي مركب 10.25%، مستفيدة من خزانات الغاز المضغوط لتعديل حرارة الاحتراق وتوسيع نطاقات درجة حرارة النشر. مقصورات سيارات الأجرة الآلية-الخاضعة لفصول شتاء -30°م وركوبات صحراوية 55°م-تستدعي هذه المرونة.

تحتفظ وحدات الغاز المخزن بأدوار متخصصة في الكوبيه الفاخرة، حيث توفر الخزانات تحت المقعد حجم السقف لبطانات السقف الصوتية. في الوقت نفسه، يحصل الموردون اليابانيون على براءات اختراع لناشرات بيرنولي التي تحبس هواء المقصورة، مما يوسع حجم الستارة دون وقود إضافي. مثل هذه الخنادق للملكية الفكرية تدعم الميزة التنافسية في صناعة وسائد الهواء الجانبية للسيارات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قناة البيع: النماذج الرقمية الفيزيائية تكسب أرضاً

عالجت الوكالات المرخصة 86.15% من تدفق قطع الوسائد الهوائية الجانبية في عام 2024، مستفيدة من أجهزة التشخيص وأدوات اللحام الهيكلي ودعم الضمان. لكن البوابات الإلكترونية سترتفع بمعدل نمو سنوي مركب 12.23% حتى 2030 حيث يطلب مدراء شراء الأسطول بكميات كبيرة المنافخ والأقمشة ومجموعات أجهزة الاستشعار عبر لوحات معلومات B2B آمنة. ينشر مصنعو المعدات الأصلية الآن مواصفات عزم الدوران الرقمية، مما يمكن فنيي الميدان من إكمال تحديثات السقف في أقل من ساعتين.

تهيمن التجارب "الرقمية الفيزيائية" الهجينة: يختار العملاء الوحدات عبر الإنترنت لكنهم ما زالوا يزورون المراكز المعتمدة للتركيب والمعايرة النهائية. علامات التتبع البلوك تشين تؤكد أصل دفعة الوقود، مما يخفف من مخاطر السمعة بعد الاستدعاءات عالية الوضوح السابقة. تطور القناة هذا يدعم مشاركة موردي الأسطول الأعمق، مؤكداً انتقال سوق وسائد الهواء الجانبية للسيارات نحو أنظمة بيئية متصلة للسوق الثانوي.

التحليل الجغرافي

تقود آسيا والمحيط الهادئ سوق وسائد الهواء الجانبية للسيارات بحصة إيرادات 46.18% في عام 2024، مدفوعة بقاعدة الإنتاج الكبيرة في الصين والدفع التنظيمي للهند لست وسائد هوائية. مصنعو المعدات الأصلية المحليون مثل جيلي وماروتي يدمجون ستائر كاملة الطول حتى في الهاتشباك أقل من 10,000 دولار أمريكي لتلبية أهداف التصدير. خبرة اليابان البيروتكنية تدفع اختراقات كيمياء الوقود في Daicel، التي تزود المنافخ الهجينة في جميع أنحاء العالم. كوريا الجنوبية تقرن خوارزميات أنظمة المساعدة المتقدمة للسائق مع الأنظمة السلبية لتحسين توقيت النشر عبر تشكيلات المركبات الكهربائية الفاخرة.

تبقى أمريكا الشمالية محورية من خلال امتثال FMVSS 214 ومبيعات المركبات الرياضية متعددة الاستخدامات القوية. تعزز تجارب الاستقلالية من المستوى 4 في الولايات المتحدة المنافخ الهجينة منخفضة الحرارة، مما يمنح الموردين أرض اختبار لحلول المناخ القاسي. تعتمد مصانع التجميع في المكسيك مواصفات ستائر متطابقة للنماذج عبر الحدود، مما يبسط أدوات الطبقة الأولى. كندا تدعم التجميع الفرعي للوحدات تحت قواعد محتوى القطع الإقليمية، مما يضيف قيمة لقطاع السيارات الخاص بها.

أوروبا تؤكد على الاستدامة وتكامل التكنولوجيا. توسع ألمانيا في المركبات الكهربائية الفاخرة يدفع قياس فتحات التهوية المتقدم، بينما تشجع فرنسا وإيطاليا الخياطة الميكانيكية التي تمكن الانكماش السريع بعد الحادث لمساعدة الوصول الطارئ. أفريقيا، رغم البداية من قاعدة أقل، هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب 6.18% حتى 2030. تدمج مصانع CKD في جنوب أفريقيا ستائر ثنائية المرحلة متماشية مع مصادقة تصدير الاتحاد الأوروبي. كينيا ونيجيريا تطلقان قيود استيراد المركبات المستعملة، مما يجبر مبيعات السيارات الجديدة التي تجمع مجموعات السلامة الكاملة. دول مجلس التعاون الخليجي تعتمد UN R135، مما يلزم واردات المركبات الرياضية متعددة الاستخدامات اليابانية والأمريكية بتضمين ستائر حماية الرأس في فحص الجمارك.

المشهد التنافسي

يظهر سوق وسائد الهواء الجانبية للسيارات تركزاً معتدلاً بقيادة Autoliv وJoyson Safety Systems وZF-TRW وDaicel وToyoda Gosei. بصمات التصنيع العالمية ومحافظ براءات الاختراع الواسعة ومطاحن النسج ثنائية القارة تعزز مزايا التكلفة ودورات الابتكار السريعة. شراكة Autoliv لعام 2024 مع Jiangling Motors أضافت خطوط وحدات النفخ المحلية للمركبات الكهربائية الصينية، مما يقطع التعرض للتعريفة الجمركية وانبعاثات الشحن.

نشر Joyson التحكم في الدفعات بلوك تشين لتتبع كل حبة منفاخ وتعزيز ثقة مصنعي المعدات الأصلية بعد أزمات الاستدعاء السابقة. دمج ZF-TRW منطق الستارة في وحدة التحكم الإلكتروني للرادار، مما يقلص كتلة الأسلاك بينما يسعى المصنعون لتخفيض الوزن. تتقدم Daicel في حبيبات الوقود المغلفة النانوية التي تقاوم تسلل الرطوبة، مما يطيل العمر الافتراضي. توسع Toyoda Gosei في نيمرانا يقرن نسج النسيج البوليأميد الحيوي مع تشكيل المنفاخ المحلي لدعم تفويضات السلامة الهندية.

تدخل الشركات الناشئة كيمياء الخيوط المغلفة برخص التشطيبات المضادة للامتصاص التي ترفع تحمل ضغط الانفجار وتسمح بوحدات أخف. شهادة السلامة ما زالت تتطلب استثماراً كبيراً، مما يحد من دخول النظام الكامل للاعبين ذوي رؤوس الأموال الجيدة. تتمحور المنافسة التنافسية حول المواد المستدامة وتكامل بيانات أنظمة المساعدة المتقدمة للسائق وأداء المنفاخ الهجين بدلاً من خصم سعر الوحدة.

قادة صناعة وسائد الهواء الجانبية للسيارات

Continental AG

Autoliv, Inc.

Johnson Safety Systems

Hyundai Mobis Co., Ltd.

ZF Friedrichshafen AG

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- ديسمبر 2024: دخلت Autoliv وJiangling Motors في شراكة استراتيجية لتطوير أنظمة تقييد متقدمة مشتركة لمنصات المركبات الكهربائية من الجيل التالي.

- نوفمبر 2024: أصدرت BMW استدعاء 24V-856 بعد اكتشاف أن مولدات غاز الوسادة الهوائية الجانبية للرأس من الجانب الأيمن تم تركيبها بزاوية 180 درجة خارج المواصفات، مما يخاطر بسوء النشر.

- أكتوبر 2024: وسعت Toyoda Gosei مصنع الوسائد الهوائية في نيمرانا، الهند لتلبية تفويضات السلامة الإقليمية المشددة وخدمة برامج سوزوكي وتويوتا.

نطاق تقرير سوق وسائد الهواء الجانبية للسيارات العالمي

يغطي سوق وسائد الهواء الجانبية للسيارات الاعتماد المتزايد للوسائد الهوائية الجانبية في كل من السيارات الخاصة والمركبات التجارية، وتأثير اللوائح الحكومية على المصنعين، والمبادرات التي تتخذها الحكومة لتعزيز اعتماد الوسائد الهوائية الجانبية، وتطورات المنتجات الجديدة، والمشهد التنافسي للاعبين العاملين في السوق المدروس. بالإضافة إلى ذلك، تم تقسيم التقرير حسب التطبيق والمستخدم النهائي ونوع المركبة والجغرافيا.

| وسائد الهواء الجانبية للجذع |

| وسائد الهواء الجانبية للرأس |

| وسائد الهواء الجانبية المدمجة |

| هاتشباك |

| سيدان |

| مركبة رياضية متعددة الاستخدامات |

| شاحنات صغيرة وسيارات MPV |

| مصنع أصلي |

| سوق ثانوي |

| بيروتكنيك |

| غاز مخزن |

| هجين / هجين منخفض الحرارة |

| وكالات تقليدية |

| إلكتروني ومباشر للمستهلك |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| باقي أمريكا الشمالية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| روسيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | |

| باقي الشرق الأوسط | |

| أفريقيا | جنوب أفريقيا |

| المغرب | |

| باقي أفريقيا |

| حسب نوع الوسادة الجانبية | وسائد الهواء الجانبية للجذع | |

| وسائد الهواء الجانبية للرأس | ||

| وسائد الهواء الجانبية المدمجة | ||

| حسب نوع المركبة | هاتشباك | |

| سيدان | ||

| مركبة رياضية متعددة الاستخدامات | ||

| شاحنات صغيرة وسيارات MPV | ||

| حسب المستخدم النهائي | مصنع أصلي | |

| سوق ثانوي | ||

| حسب تقنية المنفاخ | بيروتكنيك | |

| غاز مخزن | ||

| هجين / هجين منخفض الحرارة | ||

| حسب قناة البيع | وكالات تقليدية | |

| إلكتروني ومباشر للمستهلك | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| باقي أمريكا الشمالية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| المغرب | ||

| باقي أفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما حجم سوق وسائد الهواء الجانبية للسيارات في عام 2025؟

حجم سوق وسائد الهواء الجانبية للسيارات هو 4.48 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 5.88 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب 5.59%.

أي قطاع مركبات يحقق أعلى طلب للوسائد الهوائية الجانبية؟

المركبات الرياضية متعددة الاستخدامات تشكل 44.36% من طلب عام 2024 وتتوسع بمعدل نمو سنوي مركب 9.12% بسبب متطلبات تخفيف مخاطر الانقلاب.

لماذا تكتسب المنافخ الهجينة قوة جذب؟

تحقق المنافخ الهجينة نشراً متسقاً عبر درجات الحرارة القاسية، أمر بالغ الأهمية لتطبيقات المركبات الكهربائية المستقلة والفاخرة، ومن المتوقع أن تنمو بمعدل نمو سنوي مركب 10.25%.

ما المنطقة التي تقود اعتماد الوسائد الهوائية الجانبية عالمياً؟

آسيا والمحيط الهادئ تحتفظ بحصة سوق 46.18% بفضل حجم إنتاج الصين ولوائح الست وسائد هوائية المتطورة في الهند.

آخر تحديث للصفحة في: