حجم وحصة السوق الأسترالية للطاقة

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2020 - 2023 |

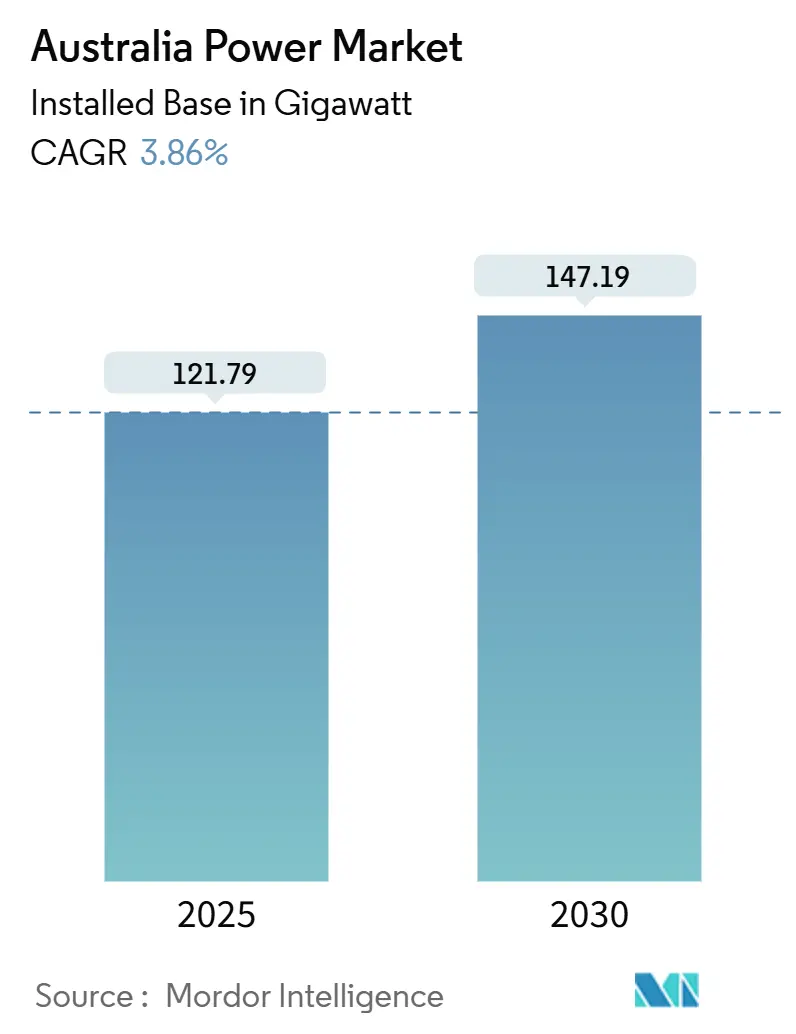

| حجم السوق (2025) | 121.79 جيجاوات |

| حجم السوق (2030) | 147.19 جيجاوات |

| معدل النمو (2025 - 2030) | 3.86% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل السوق الأسترالية للطاقة بواسطة Mordor Intelligence

من المتوقع أن ينمو حجم السوق الأسترالية للطاقة من حيث القاعدة المثبتة من 121.79 جيجاوات في عام 2025 إلى 147.19 جيجاوات بحلول عام 2030، بمعدل نمو سنوي مركب قدره 3.86% خلال فترة التوقعات (2025-2030).

تشهد السوق الأسترالية للطاقة استثمارات واسعة النطاق في المصادر المتجددة، مدفوعة بالهدف الفيدرالي لتحقيق 82% من الكهرباء المتجددة بحلول عام 2030، مما يدعم هذا النمو. تقاعد الفحم - المقرر إغلاق 90% من الوحدات بحلول عام 2035 - يفتح المجال للطاقة الشمسية والرياح والتخزين لاستبدال خط الأساس المفقود. في الوقت نفسه، الضمان الحكومي من خلال مخطط الاستثمار في السعة (CIS) وصندوق نقل إعادة توصيل الأمة بقيمة 20 مليار دولار أسترالي يقللان من مخاطر المشاريع، ويسرعان من بناء الطاقة النظيفة ويحديثان الشبكة. ارتفاع اتفاقيات شراء الطاقة المؤسسية (PPAs)، وزيادة اعتماد الطاقة الشمسية على الأسطح، والبناء القوي للبطاريات يعيد تشكيل جانب الطلب، بينما تشكل عقد النقل ومقاومة المجتمع تحديات قريبة المدى في عدة مناطق طاقة متجددة (REZs).[1]وزارة تغير المناخ والطاقة والبيئة والمياه، "نظرة عامة على برنامج إعادة توصيل الأمة،" dcceew.gov.au

النقاط الرئيسية للتقرير

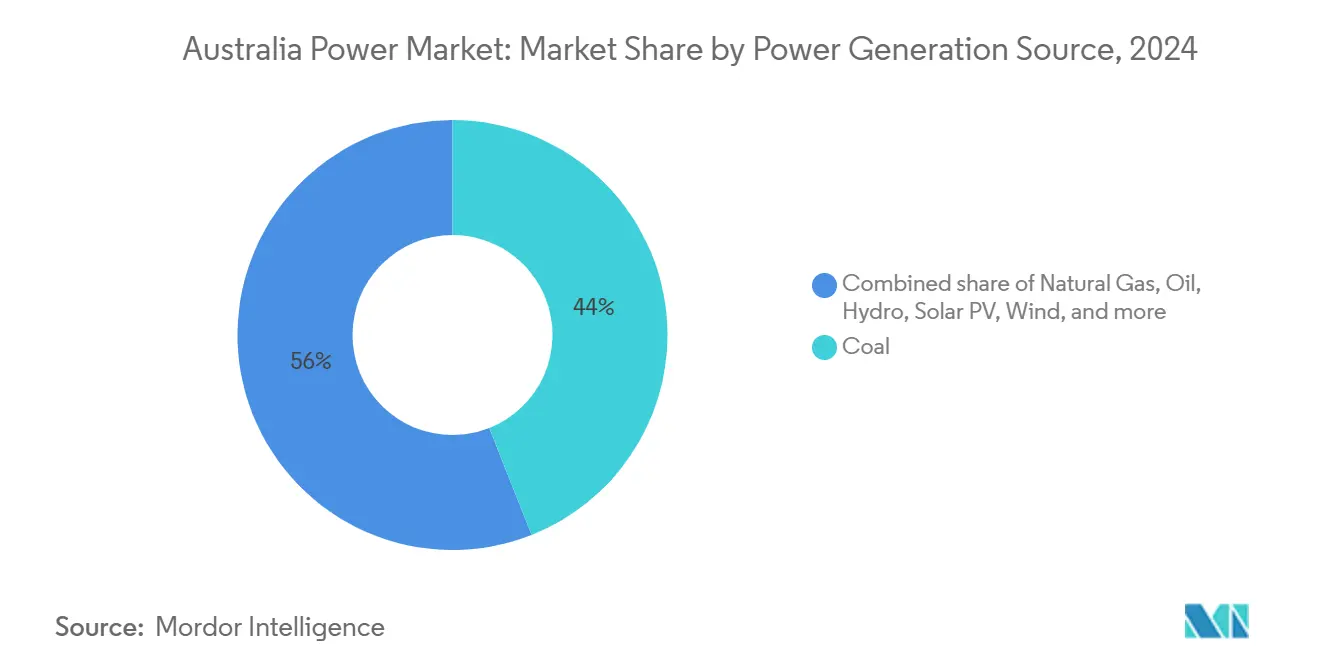

- حسب مصدر توليد الطاقة، استحوذ الفحم على 44% من حصة السوق الأسترالية للطاقة في عام 2024، بينما من المتوقع أن تتوسع الطاقة الشمسية الكهروضوئية بمعدل نمو سنوي مركب قدره 8.1% حتى عام 2030.

- حسب المستخدم النهائي، استحوذ قطاع المرافق على 56% من حصة حجم السوق الأسترالية للطاقة في عام 2024؛ من المتوقع أن ينمو القطاع السكني بمعدل نمو سنوي مركب قدره 8.9% حتى عام 2030.

اتجاهات ورؤى السوق الأسترالية للطاقة

تحليل تأثير المحركات

| المحرك | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| النشر السريع للطاقة الشمسية الكهروضوئية واسعة النطاق في إطار LRET | +1.20% | وطني؛ كوينزلاند، نيو ساوث ويلز، فيكتوريا | متوسط المدى (2-4 سنوات) |

| زيادة في اتفاقيات الشراء المؤسسية من مشغلي التعدين ومراكز البيانات | +0.80% | أستراليا الغربية | متوسط المدى (2-4 سنوات) |

| استثمارات البطاريات على نطاق الشبكة والطاقة المائية المضخة المسرعة بواسطة CIS | +0.90% | وطني؛ نيو ساوث ويلز، فيكتوريا | طويل المدى (≥ 4 سنوات) |

| تمويل الشبكة الفائقة الفيدرالية "إعادة توصيل الأمة" | +0.70% | وطني؛ الولايات الشرقية | طويل المدى (≥ 4 سنوات) |

| مشاريع التوربينات الغازية الجاهزة للهيدروجين | +0.5% | كوينزلاند، جنوب أستراليا، أستراليا الغربية | متوسط المدى (2-4 سنوات) |

| كهربة المنازل واعتماد السيارات الكهربائية | +0.6% | نيو ساوث ويلز، فيكتوريا، كوينزلاند | قصير المدى (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

النشر السريع للطاقة الشمسية الكهروضوئية واسعة النطاق في إطار هدف الطاقة المتجددة واسعة النطاق (LRET)

الإضافات القياسية البالغة 7.5 جيجاوات من السعة المتجددة في عام 2024 - منها 4.3 جيجاوات من الطاقة الشمسية الكبيرة - تؤكد على الطاقة الشمسية الكهروضوئية كمصدر طاقة أقل تكلفة بـ 36 دولاراً أمريكياً لكل ميجاوات ساعة. الالتزامات التي تبلغ 1.918 جيجاوات العام الماضي تشير إلى خط أنابيب قوي، مع هيمنة كوينزلاند ونيو ساوث ويلز وفيكتوريا على التطوير. ذروات الطاقة الشمسية في منتصف النهار تتطلب الآن استراتيجيات إرسال متقدمة وموارد أكثر مرونة. انخفاض أسعار الوحدات وعمليات التصاريح المبسطة تجذب مستثمرين جدد، بينما مشغلو الشبكة يحسنون قواعد التقليص لحماية استقرار الشبكة. في هذا السياق، تستمر حصة الطاقة الشمسية من التوليد الوطني في الارتفاع بسرعة، مما يعزز المعايير التقنية والتجارية الجديدة.[2]منظم الطاقة النظيفة، "إحصائيات هدف الطاقة المتجددة واسعة النطاق 2025،" cleanenergyregulator.gov.au

زيادة في اتفاقيات الشراء المؤسسية من مشغلي التعدين ومراكز البيانات في أستراليا الغربية

شركات التعدين الكبيرة وشركات البنية التحتية الرقمية تتعاقد على مشاريع الطاقة الشمسية والتخزين متعددة الميجاوات لإزالة الكربون من العمليات في إطار استراتيجية تحول الطاقة في أستراليا الغربية. هذه الاتفاقيات غالباً ما ترسو التمويل للمشاريع النائية التي قد تكافح من أجل الحجم. داخل نظام جنوب غرب المترابط، أكثر من ربع الأسر تصدر بالفعل الطاقة الشمسية على الأسطح، مما يعقد مهام التوازن لكن يخلق منحنيات تعلم للمتعاقدين المؤسسيين. مع توافق مراكز الأحمال التجارية مع بناء المصادر المتجددة، تظهر نماذج إيرادات جديدة - تشمل تحديثات الشبكة المشتركة والبطاريات في الموقع. هذا الاتجاه يوسع قاعدة المشترين للطاقة النظيفة ويضيف التنوع للطلب الإقليمي.

استثمارات البطاريات على نطاق الشبكة والطاقة المائية المضخة المسرعة بمخطط الاستثمار في السعة (CIS)

يستهدف نظام CIS 9 جيجاوات من السعة النظيفة القابلة للإرسال بحلول عام 2030 إلى جانب 23 جيجاوات من المصادر المتجددة المتغيرة. ضمان الإيرادات فتح 2.4 مليار دولار أسترالي للتخزين فقط في الربع الأول من عام 2025، يغطي ستة مشاريع تضيف 1.5 جيجاوات. الأمثلة تشمل بطارية ليديل 500 ميجاوات لشركة AGL المقرر تشغيلها في عام 2026 ومخطط الطاقة المائية المضخة أوفن ماونتن 900 ميجاوات لشركة ألينتا. من خلال مشاركة الجانب الإيجابي مع المستهلكين وتقليل مخاطر الجانب السلبي للمطورين، يجذب نظام CIS مقرضين جدد ويقلل تكلفة رؤوس الأموال، خاصة للأصول طويلة المدة. البطاريات تقدم بالفعل التحكم في التردد، بينما تتموضع الطاقة المائية المضخة للتثبيت الموسمي مع خروج الفحم.

تمويل الشبكة الفائقة الفيدرالية "إعادة توصيل الأمة" لنقل إلى مناطق الطاقة المتجددة

يدعم برنامج الـ 20 مليار دولار أسترالي 10,000 كيلومتر من الخطوط الجديدة بحلول عام 2050، مما يفتح مسارات من مناطق الطاقة المتجددة النائية إلى مراكز الأحمال. الطرق ذات الأولوية تغطي هيوم لينك في نيو ساوث ويلز، VNI West بين فيكتوريا و NSW، ومارينوس لينك إلى تسمانيا. بما يتجاوز الفولاذ في الأرض، يوائم البرنامج قواعد التخطيط ومعايير مشاركة المجتمع، مؤكداً أن الترخيص الاجتماعي يحدد أو يكسر الجداول الزمنية. التحديد المبكر لـ "طرق" المصادر المتجددة يساعد المطورين على تجميع المشاريع، وتجميع تكاليف الاتصال وتقليل التقليص. مع تسريع إغلاق الفحم، يصبح النقل القوي محورياً للحفاظ على الموثوقية وتمكين التحكيم بين الولايات.

تحليل تأثير القيود

| القيد | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| عقد النقل التي تسبب التقليص في مناطق كوينزلاند ونيو ساوث ويلز للطاقة المتجددة | -0.7% | كوينزلاند ونيو ساوث ويلز | متوسط المدى (2-4 سنوات) |

| معارضة المجتمع التي تؤخر مزارع الرياح وطرق الربط عالية الجهد | -0.6% | وطني، مع تركيز في المناطق الإقليمية | متوسط المدى (2-4 سنوات) |

| ارتفاع أسعار مواد الغاز الطبيعي التي تآكل قدرة الذروة التنافسية | -0.4% | وطني، مع التركيز على جنوب أستراليا وفيكتوريا | قصير المدى (≤ 2 سنة) |

| عدم اليقين السياسي حول مسارات خروج الفحم 2030 الذي يثبط تخصيص رؤوس الأموال | -0.5% | وطني، مع التركيز على المناطق التي تعتمد على الفحم في NSW وكوينزلاند وفيكتوريا | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

عقد النقل التي تسبب التقليص في مناطق كوينزلاند ونيو ساوث ويلز للطاقة المتجددة

قيود الشبكة ترفع التقليص للطاقة الشمسية والرياح، مما يقلل صادرات الأسطح السكنية بنسبة 1.5% في المتوسط ويآكل إيرادات واسعة النطاق أكثر. التسعير الخاطئ في السوق الوطنية للكهرباء يقدر بـ 2.2% من دخل المولدات، مما يعكس الاحتقان الذي يكافح المخططون لحله بوتيرة البناء الحالية. تهدف مناطق كوينزلاند الثلاث للطاقة المتجددة إلى دعم أكثر من 3.3 جيجاوات من المصادر المتجددة، لكن تحديثات الشبكة تتأخر عن خطوط أنابيب المطورين. تأخيرات المشاريع تقلل ثقة المستثمرين وتطيل الاعتماد على الأصول الأحفورية. معالجة هذه النقاط الضيقة أمر بالغ الأهمية لفتح التوليد الكامن وتحقيق أهداف السياسة.

معارضة المجتمع التي تؤخر مزارع الرياح وطرق الربط عالية الجهد

الاستطلاعات تشير إلى أن 70% من الأستراليين يريدون بناء المصادر المتجددة دون إضرار بالمصالح المحلية. المقاومة الإقليمية تركز على استخدام الأراضي والتأثير البصري وتكاليف الإيقاف، مع بعض مزارع الرياح التي تستغرق عقداً للتنقل في الموافقات. خطوط النقل تواجه تدقيقاً مماثلاً؛ فقط 35% من السكان المستطلعين يفضلون الممرات الجديدة الواسعة. المطورون يدمجون بشكل متزايد التوعية المبكرة وصناديق الفوائد المجتمعية وخطط نهاية الحياة الشفافة لضمان القبول. المنظمون يكتبون قواعد جديدة لإضفاء الطابع الرسمي على المشاركة، لكن في الوقت الراهن، تجاوز الجدول الزمني يزيد تكاليف المشاريع بما يصل إلى 55% ويبطئ إضافات السعة.

تحليل القطاعات

حسب مصدر توليد الطاقة: هيمنة الفحم تتراجع وسط ازدهار الطاقة الشمسية

سلم الفحم 44% من الإنتاج في عام 2024، لكن حصته من السوق الأسترالية للطاقة تنخفض مع تزايد التقاعد. الغاز الطبيعي وفر 17%، موفراً الدعم السريع، بينما استمرت حصة الطاقة المائية البالغة 7% في استقرار الذروات. أضافت الطاقة الشمسية الكهروضوئية 3 جيجاوات من سعة الأسطح في عام 2024، رافعة التركيبات التراكمية إلى ما يزيد عن 25 جيجاوات ودافعة مساهمة الطاقة الشمسية إلى 18% من التوليد. وفرت طاقة الرياح 13.4% العام الماضي وتتقدم من خلال المشاريع المدعومة بـ CIS. تخزين البطاريات قيد الإنشاء يوفر قصة نمو متوازية، معززاً مرونة الشبكة مع توسع المصادر المتجددة المتغيرة.

من المتوقع أن تنمو الطاقة الشمسية الكهروضوئية بمعدل نمو سنوي مركب قدره 8.1% حتى عام 2030، الأسرع بين جميع المصادر. هذا المسار سيرفع حصة الطاقة الشمسية من حجم السوق الأسترالية للطاقة إلى مستويات جديدة، حتى مع إغلاق محطات الفحم. في الوقت نفسه، الطاقة المائية المضخة والغاز الجاهز للهيدروجين سيثبتان الإنتاج المتقطع. هذه التحولات تطالب بإصلاحات سوقية في الوقت الفعلي وخدمات مساعدة مرنة للحفاظ على الاستقرار، مؤكدة على الترابط بين استثمار التوليد والشبكة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: المرافق تحافظ على الهيمنة بينما النمو السكني يتسارع

احتفظت المرافق بـ 56% من استهلاك الكهرباء في عام 2024، مما يعكس هياكل الإمداد المركزية وتأثير ثلاثة مولدات كبيرة متكاملة رأسياً. العملاء الصناعيون، المسؤولون عن 44% من طاقة الاستخدام النهائي، يبقون حساسين لأسعار الغاز ويستكشفون الكهربة حيثما كان ذلك ممكناً تقنياً. اتفاقيات الشراء المؤسسية الناشئة والمصادر المتجددة في الموقع تسمح للصناعيين بتحوط التكاليف وإزالة الكربون في وقت واحد.

الطلب السكني هو الشريحة الأسرع نمواً في السوق الأسترالية للطاقة، متوسعة بمعدل نمو سنوي مركب قدره 8.9% حتى عام 2030. أكثر من 4 ملايين أسرة تولد طاقة على الأسطح، مما يجعل المستهلكين مشاركين نشطين في السوق. مبيعات البطاريات المنزلية، مدعومة ببرامج الخصم الحكومية، ترتفع مع اعتماد السيارات الكهربائية. هذه الأصول الموزعة تغير منحنيات الأحمال وستمثل حصة أكبر من السوق الأسترالية للطاقة بحلول عام 2030، مما يدفع تجار التجزئة لتقديم التسعير الديناميكي ومخططات محطة الطاقة الافتراضية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

استحوذت نيو ساوث ويلز على حصة كبيرة من السعة في عام 2024 وتسرع انتقالها من خلال تخصيص 3.7 جيجاوات - أكثر من نصف مناقصة CIS الأولى - للمشاريع المحلية. تهدف خمس مناطق طاقة متجددة إلى توجيه الاستثمار نحو المناطق عالية الموارد وتخفيف الشبكات المعتمدة على الفحم. تأخيرات النقل، مع ذلك، تقيد الإنتاج وترفع التقليص، مما يضغط على المخططين لتبسيط الموافقات ومشاركة المجتمع.

أستراليا الغربية، التي تشغل سوقاً مستقلاً، هي المنطقة الأسرع نمواً مع معدل نمو سنوي مركب متوقع قدره 6.9% من 2025 إلى 2030. الولاية تمول التخزين والرياح الكبيرة وتحديثات الشبكة في إطار استراتيجية تحول الطاقة، ومناقصات CIS في سوق الكهرباء بالجملة ستجري سنوياً حتى عام 2027. أكثر من 35% من المنازل لديها بالفعل مصفوفات على الأسطح، مما يخلق مختبراً واختبار ضغط لأنظمة التوليد الموزع العالي. [3]حكومة أستراليا الغربية، "تحديث استراتيجية تحول الطاقة،" wa.gov.au

تحتل فيكتوريا المرتبة الثالثة في زخم البناء الجديد، حاصلة على 1.6 جيجاوات من سعة CIS وتسعى وراء طاقة الرياح البحرية مثل مقترح سبينيفكس بأكثر من 1 جيجاوات. كوينزلاند تقود في الميجاوات المتجددة المتفق عليها مالياً، مدعومة بثلاث مناطق طاقة متجددة معينة. جنوب أستراليا تستمر في إظهار اختراق متجدد متطرف، مستخدمة مكثفات متزامنة وبطاريات للتنقل خلال التقلب. تسمانيا تستفيد من الطاقة المائية الوفيرة وتسعى لإمكانية التصدير عبر رابط مارينوس المخطط. الإقليم الشمالي يركز على الشبكات الصغيرة النائية، موضحاً المتطلبات المتنوعة عبر السوق الأسترالية للطاقة.

المشهد التنافسي

شركة AGL Energy وOrigin Energy وEnergyAustralia تتحكم مجتمعة في حصة كبيرة من التوليد وأحمال التجزئة، مما يعطي السوق شكلاً مركزاً بدرجة معتدلة. خروجها من الفحم وخطوط أنابيب المصادر المتجددة، مثل محفظة AGL البالغة 7 جيجاوات مع بطارية ليديل 500 ميجاوات، توضح إعادة التموضع الاستراتيجي. المطورون الدوليون - نيون، إيبردرولا أستراليا، جولد ويند أستراليا - يستفيدون من انخفاض تكاليف التكنولوجيا واليقين السياسي لضمان عقود الرياح والطاقة الشمسية والتخزين على نطاق الشبكة، مما يآكل هيمنة الشركات الراسخة.

المخططات الحكومية تعيد رسم الخطوط التنافسية. الأصول المحددة بـ CIS تستفيد من حدود الإيرادات، بينما المشاريع التجارية تواجه التعرض لتقويض الأسعار والاحتقان، مما يعزز مناخ استثماري بسرعتين. نشاط الاندماج والاستحواذ يعكس السعي وراء الحجم والتكامل الرأسي والتنويع الإقليمي؛ مشغلو الشبكات مثل TransGrid وAusNet Services يوسعون قواعد الأصول المنظمة من خلال قيادة بناء النقل. تظهر الفرص البيضاء في محطات الطاقة الافتراضية وتجميع الموارد الموزعة ودمج الهيدروجين مع شبكات الغاز، مدعوة لاعبي التكنولوجيا وصناديق البنية التحتية.

الرقابة التنظيمية تستمر في التطور. مراقبة السوق لمنظم الطاقة الأسترالي تظهر انخفاض التركيز لكن استمرار قوة السوق المحلية في فترات إرسال معينة. القواعد الجديدة حول حماية المستهلكين ومشاركة استجابة الطلب وكفاية السعة تهدف إلى توازن الموثوقية مع القدرة على تحمل التكاليف، مما يشكل المنافسة المستقبلية داخل السوق الأسترالية للطاقة.

رواد صناعة الطاقة الأسترالية

شركة AGL Energy Ltd.

شركة Origin Energy Ltd.

شركة EnergyAustralia Holdings

شركة Snowy Hydro Ltd.

شركة Alinta Energy Pty Ltd.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- مايو 2025: وصل الاستثمار في تخزين الطاقة إلى 2.4 مليار دولار أسترالي في الربع الأول من عام 2025، مع التزام مالي بستة مشاريع يبلغ مجموعها 1.5 جيجاوات.

- مايو 2025: أكدت الحكومة الفيدرالية مجدداً هدف 82% من المصادر المتجددة، مخصصة ما يزيد عن 30 مليار دولار أسترالي لبنية الطاقة النظيفة التحتية وتوسيع CIS إلى 32 جيجاوات من التوليد الجديد.

- فبراير 2025: حقنت الحكومة الفيدرالية 2 مليار دولار أسترالي إضافية في شركة تمويل الطاقة النظيفة لحشد 6 مليارات دولار أسترالي من رؤوس الأموال الخاصة.

- ديسمبر 2024: تم اختيار تسعة عشر مشروعاً بإجمالي 6.38 جيجاوات تحت مناقصة CIS الأولى لتزويد السوق الوطنية للكهرباء.

نطاق تقرير السوق الأسترالية للطاقة

عموماً، توليد الكهرباء هو عملية توليد القوة الكهربائية من مصادر الطاقة الأولية. بالنسبة للمرافق في صناعة الكهرباء، توليد الكهرباء هو عملية توصيل (النقل، التوزيع، إلخ) الكهرباء للمستخدمين النهائيين أو تخزينها.

يتم تقسيم السوق الأسترالية للطاقة حسب مصادر توليد الطاقة، ونقل وتوزيع الطاقة. حسب توليد الطاقة، يتم تقسيم السوق إلى الحراري التقليدي والمائي والنووي والمتجددة غير المائية. حجم السوق والتوقعات لكل قطاع تستند إلى السعة المثبتة، باستثناء نقل وتوزيع الطاقة.

| الفحم |

| الغاز الطبيعي |

| النفط |

| الطاقة المائية |

| الطاقة الشمسية الكهروضوئية |

| طاقة الرياح |

| الكتلة الحيوية والنفايات |

| مصادر أخرى |

| حسب مستوى الجهد | ≤132 كيلوفولت |

| 220 - 330 كيلوفولت | |

| ≥ 500 كيلوفولت | |

| حسب المكون | المحولات |

| خطوط وكابلات النقل | |

| المعدات المفاتيح | |

| أتمتة المحطات الفرعية وغيرها |

| المرافق |

| التجاري والصناعي |

| السكني |

| حسب مصدر توليد الطاقة | الفحم | |

| الغاز الطبيعي | ||

| النفط | ||

| الطاقة المائية | ||

| الطاقة الشمسية الكهروضوئية | ||

| طاقة الرياح | ||

| الكتلة الحيوية والنفايات | ||

| مصادر أخرى | ||

| حسب قطاع النقل والتوزيع (التحليل النوعي فقط) | حسب مستوى الجهد | ≤132 كيلوفولت |

| 220 - 330 كيلوفولت | ||

| ≥ 500 كيلوفولت | ||

| حسب المكون | المحولات | |

| خطوط وكابلات النقل | ||

| المعدات المفاتيح | ||

| أتمتة المحطات الفرعية وغيرها | ||

| حسب المستخدم النهائي | المرافق | |

| التجاري والصناعي | ||

| السكني | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي السعة المتوقعة للسوق الأسترالية للطاقة بحلول عام 2030؟

من المتوقع أن تصل السوق الأسترالية للطاقة إلى 147.19 جيجاوات من السعة المثبتة بحلول عام 2030، بنمو بمعدل نمو سنوي مركب قدره 3.86%.

أي مصدر توليد ينمو بأسرع وتيرة؟

الطاقة الشمسية الكهروضوئية هي المصدر الأسرع نمواً، مع معدل نمو سنوي مركب متوقع قدره 8.1% من 2025-2030 حيث تحفز التكاليف المنخفضة القياسية التركيبات واسعة النطاق وعلى الأسطح.

لماذا تعتبر تحديثات النقل أمراً بالغ الأهمية لانتقال أستراليا في مجال الطاقة؟

روابط النقل تفتح مناطق الطاقة المتجددة، وتقلل من التقليص وتحل محل خط الأساس الفحمي المتقاعد، مع صندوق إعادة توصيل الأمة بقيمة 20 مليار دولار أسترالي الذي يستهدف 10,000 كيلومتر من الخطوط الجديدة.

كيف يؤثر مخطط الاستثمار في السعة على الاستثمار؟

يوفر نظام CIS الضمان للإيرادات للمشاريع المختارة، مما يجذب رؤوس الأموال نحو 9 جيجاوات من التخزين و23 جيجاوات من المصادر المتجددة المتغيرة، بينما تواجه المشاريع التجارية مخاطر سوقية أعلى.

أي منطقة تنمو بأسرع وتيرة؟

تقود أستراليا الغربية النمو بمعدل نمو سنوي مركب قدره 6.9% حتى عام 2030، مدعومة بتصميم السوق المستقل والدعم السياسي القوي وانتشار الطاقة الشمسية على الأسطح.

ما دور البطاريات في الشبكة المستقبلية؟

بطاريات المرافق والمنازل تثبت المصادر المتجددة المتغيرة، وتوفر التحكم في التردد وتمكن من استهلاك ذاتي أكبر للطاقة الشمسية على الأسطح، مع التزام بـ 1.5 جيجاوات من البطاريات الكبيرة الجديدة في الربع الأول من عام 2025.

آخر تحديث للصفحة في: