حجم وحصة سوق معدات الترسيب بالطبقة الذرية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

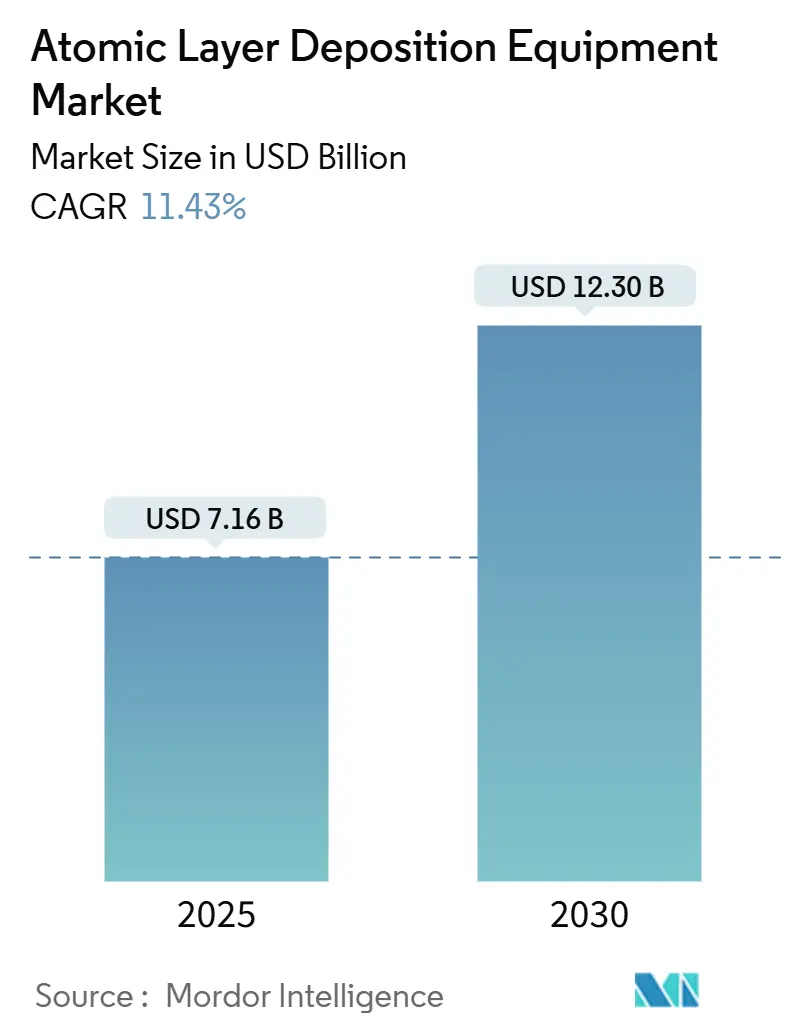

| حجم السوق (2025) | 7.16 مليار دولار أمريكي |

| حجم السوق (2030) | 12.30 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 11.43% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق معدات الترسيب بالطبقة الذرية من قبل Mordor Intelligence

بلغ حجم سوق معدات الترسيب بالطبقة الذرية 7.16 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 12.30 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 11.43%. لقد كان هذا التوسع مدفوعاً بارتفاع كثافة المعالجة في العقد المنطقية المتقدمة وعقد الذاكرة ثلاثية الأبعاد، واعتماد ترانزستورات البوابة الشاملة (GAA)، والطلب المتزايد بسرعة من خطوط البطاريات الصلبة ومؤشرات LED الدقيقة. إن البناء الواسع لمصانع الرقائق في منطقة آسيا والمحيط الهادئ، إلى جانب الحوافز السياسية في الولايات المتحدة والاتحاد الأوروبي، قد وسع قاعدة المشترين لمنصات الرقائق المفردة والمجمعة والمكانية. يحقق مصنعو المعدات القيمة من خلال تقديم مفاعلات عالية الإنتاجية، وتقديم أغشية معدنية منخفضة المقاومة مثل الروثينيوم والموليبدينوم، ودمج تحليلات استخدام السلائف في الوقت الفعلي. في الوقت نفسه، تبقى ندرة السلائف، ولوائح PFAS، والحاجة إلى خفض التكلفة لكل رقاقة في مركز الاهتمام لموردي الأدوات وصانعي الرقائق على حد سواء.[1]ASM International، "نتائج ASM Q1 2025"، asm.com

النقاط الرئيسية للتقرير

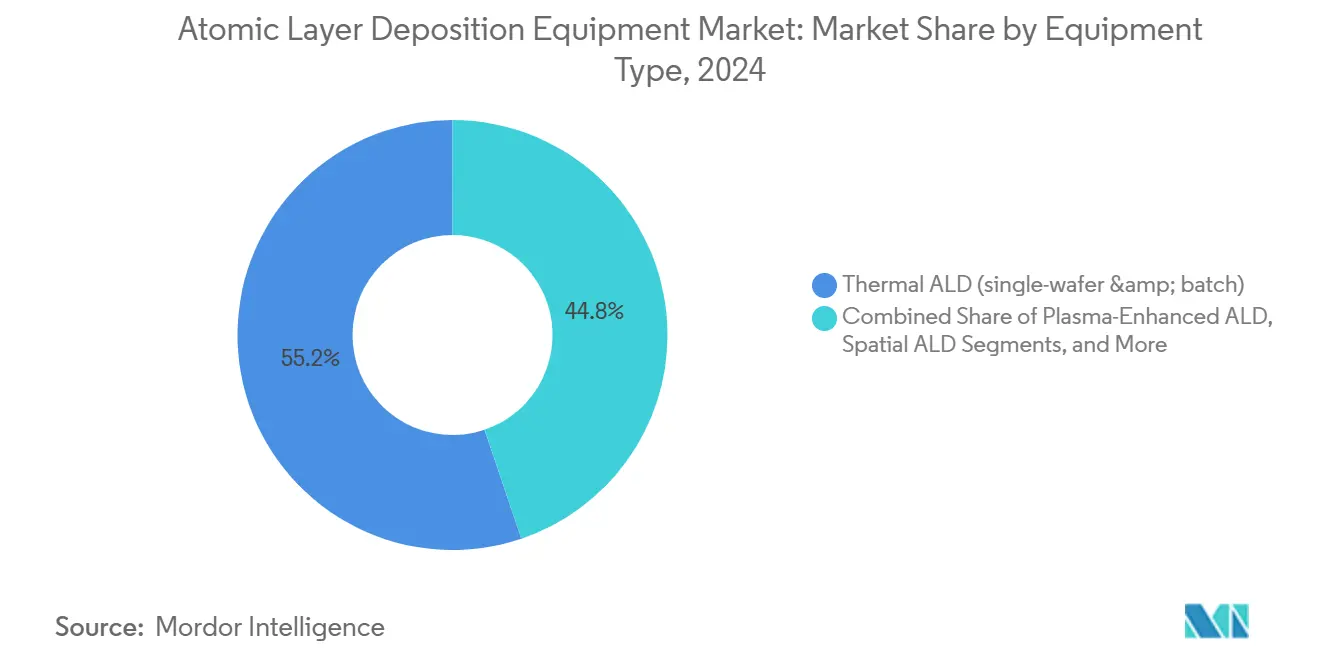

- حسب نوع المعدات، تصدر ALD الحراري بحصة إيرادات 55.2% في عام 2024؛ من المتوقع أن يتوسع ALD المكاني بمعدل نمو سنوي مركب 17.1% حتى عام 2030.

- حسب تكوين المفاعل، احتفظت الأدوات العنقودية (الرقاقة المفردة) بـ 65.2% من حصة سوق معدات الترسيب بالطبقة الذرية في عام 2024، بينما من المتوقع أن تنمو الأنظمة المجمعة المستقلة بمعدل نمو سنوي مركب 14.3% حتى عام 2030.

- حسب حجم الركيزة، استحوذت منصات 300 مم على 70.5% من حجم سوق معدات الترسيب بالطبقة الذرية في عام 2024؛ من المتوقع أن ترتفع الخطوط التجريبية ≥450 مم بمعدل نمو سنوي مركب 21.7% حتى عام 2030.

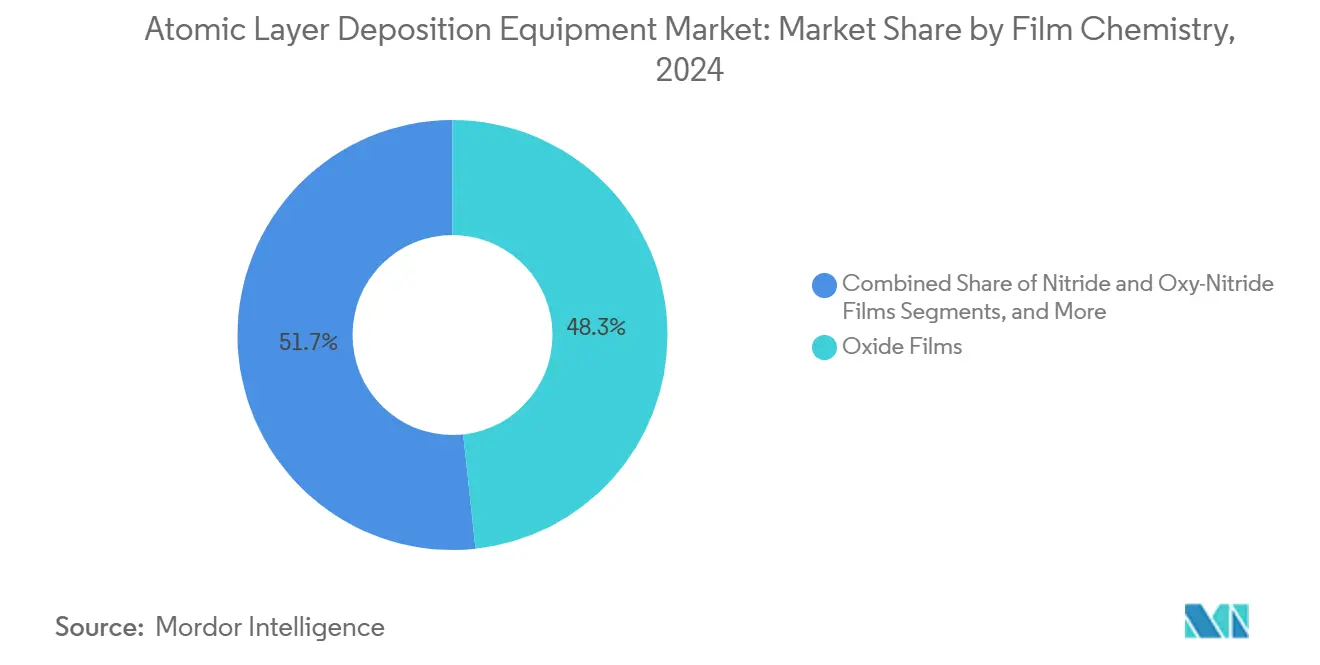

- حسب كيمياء الأغشية، هيمنت أغشية الأكسيد بحصة 48.3% في عام 2024؛ تمثل الأغشية المعدنية (Co، Ru، Mo) القطاع الأسرع نمواً بتوقعات معدل نمو سنوي مركب 18.3%.

- حسب التطبيق، استحوذ منطق أشباه الموصلات والذاكرة على 68.4% من حجم سوق معدات الترسيب بالطبقة الذرية في عام 2024؛ تتقدم طلاءات البطاريات الصلبة بمعدل نمو سنوي مركب 22.5% حتى عام 2030.

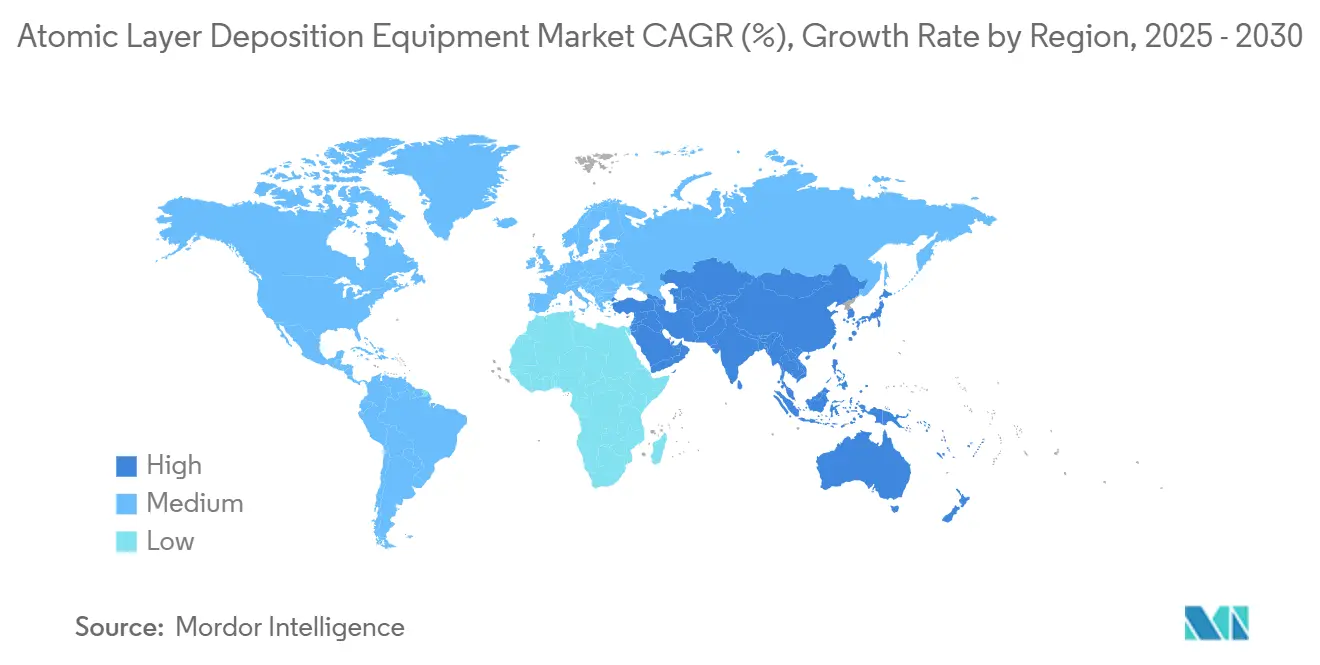

- حسب الموقع الجغرافي، هيمنت منطقة آسيا والمحيط الهادئ بحصة إيرادات 41.8% في عام 2024، كما أن المنطقة متوقع أن تسجل أعلى معدل نمو سنوي مركب 17.3% للفترة 2025-2030.

اتجاهات ورؤى سوق معدات الترسيب بالطبقة الذرية العالمية

تحليل تأثير المحركات

| القيود | (~) % التأثير على توقعات CAGR | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ندرة وتقلبات تكلفة المعادن السلفية (Ru، Ir، Co) | -1.2% | عالمي، مع تأثير أكبر في آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| قيود الإنتاجية مقابل أهداف المسابك عالية الحجم | -0.8% | عالمي | المدى القصير (≤ سنتان) |

| CVD المكاني المنافس لتغليف OLED | -0.5% | آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| لوائح EHS الصارمة بشأن المنتجات الثانوية للبلازما المفلورة | -0.7% | أوروبا، أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع 3-D NAND وانكماش عقدة DRAM في آسيا

تجاوزت أعداد الطبقات بالفعل 200 في أجهزة 3-D NAND التجارية، مما يتطلب العشرات من الطبقات العازلة والمعدنية عالية نسبة العرض إلى الارتفاع المترسبة بدقة دون الأنجستروم. رفعت شركات الذاكرة الرائدة في كوريا الجنوبية والصين الطلبات على مفاعلات ALD الحرارية التي يمكنها الحفاظ على تباين السماكة أقل من 1% عبر الهياكل بنسب 100:1. استعادة أسعار الذاكرة في 2024-2025 أعادت استخدام المصانع، مما رفع الطلب على الأدوات حتى وسط عوائق مراقبة التصدير. اشترت المصانع الصينية 40% من معدات مصانع الرقائق العالمية في عام 2024، مما خلق نقصاً إقليمياً في قدرة السلائف ALD. الموردون القادرون على ربط اقتصادات المجموعة مع توحيد العازل عالي-k فازوا بمعظم جوائز الاستبدال.

الانتقال إلى البوابة الشاملة والبوابة المعدنية عالية-k المنطقية

تحرك معماريات GAA قطب البوابة حول الشريط النانوي بالكامل، مضاعفة عدد طبقات عالية-k/المعدن المطابقة لكل جهاز. منصة TSMC 2 نانومتر، المقرر للإنتاج الكمي في النصف الثاني من عام 2025، تدمج مئات خطوات ALD لتأمين التحكم في جهد العتبة مع حلق 25-30% من الطاقة مقارنة بعقد 3 نانومتر. استبدل ALD الموليبدينوم والروثينيوم التنجستن والنحاس في عدة مستويات ربط، مما قلل مقاومة الخط بنسبة 35% وبسط CMP. انحرف الطلب نحو أدوات الرقاقة المفردة مع قياس المصدر الداخلي الذي يتحقق من سماكة الغشاء بعد كل دورة. الموردون القادرون على تقديم إعادة تكرار السماكة دون 2 Å بإنتاجية >200 Wph في أفضل وضع.

الاعتماد السريع لخلفيات Mini/Micro-LED

تحتاج مصانع Micro-LED إلى حماية خالية من الثقوب عند ≤100 درجة مئوية لحماية بكسل GaN. خطوط ALD المكانية المثبتة في عام 2024 رفعت الناتج بـ 4× مع تلبية أهداف انتقال بخار الماء 4.4 × 10⁻⁵ g/(m² يوم). أبلغ صناع العرض عن انخفاض 85% في تيار التسرب ومكاسب 30% في السطوع بعد تحويل حماية الجدار الجانبي من PECVD إلى ALD. الدفع نحو سماعات AR/VR وشاشات HUD للسيارات قد قصر فترات الاسترداد لأدوات تغليف ALD المخصصة، خاصة في تايوان والصين البر الرئيسي، حيث تقيم معظم قدرة اللوحات.

طلب طلاءات الكهارل الصلبة لبطاريات المركبات الكهربائية

عجلت شركات صناعة السيارات خرائط الطريق الصلبة، مما دفع طلبات طلاء جسيمات الكاثود لأنظمة ALD السرير الدوار. أغشية أكسيد النيوبيوم بسماكة 5 نانومتر حسنت احتفاظ السعة إلى 99.4% بعد 500 دورة عند 4.7 فولت.[2]Nature Communications، "القضاء على تدهور الليثيوم الكيميائي الميكانيكي للبطاريات الصلبة"، nature.com قلل مورد بطاريات من الدرجة الأولى وقت الشحن من 45 إلى 15 دقيقة بمجرد أن قمعت طبقات ALD الألومينا تكوين الشجيرات. ومع ذلك، الأحجام متواضعة مقارنة بأشباه الموصلات، خطوط البطاريات متعددة المفاعلات المحجوزة حتى عام 2027 تشير إلى ساق نمو دائمة ثانية لسوق معدات الترسيب بالطبقة الذرية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات CAGR | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ندرة وتقلبات تكلفة المعادن السلفية (Ru، Ir، Co) | -1.2% | عالمي، مع تأثير أكبر في آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| قيود الإنتاجية مقابل أهداف المسابك عالية الحجم | -0.8% | عالمي | المدى القصير (≤ سنتان) |

| CVD المكاني المنافس لتغليف OLED | -0.5% | آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| لوائح EHS الصارمة بشأن المنتجات الثانوية للبلازما المفلورة | -0.7% | أوروبا، أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ندرة وتقلبات تكلفة المعادن السلفية

بقيت سلاسل إمداد الروثينيوم والإيريديوم مركزة في دولتين منتجتين، مما عرض المصانع لتقلبات أسعار أعلى من 40% في عام 2024. أجل أحد مصانع المنطق المتطورة رفع 3 نانومتر بثلاثة أشهر بسبب نقص Ru، مما أضاف رفوف إعادة تدوير السلائف التي رفعت CAPEX الأداة بنسبة 15%. البحث في ALD الكوبالت المساعد بالزنك-الألكيل قلل مقاومة الصفحة إلى 15 µΩ cm لكنه لا يزال يتخلف عن Ru في عمر الهجرة الكهربائية. حتى تنضج الكيمياء البديلة، ستحد أسعار PGMs من خرائط طرق التكلفة المنخفضة العدوانية.

قيود الإنتاجية مقابل أهداف المسابك عالية الحجم

ينمو ALD التقليدي 0.5-2 Å لكل دورة، مما ينتج أرقام رقائق أقل في الساعة من CVD أو PVD. قارن خط منطق 5 نانومتر ALD وCVD البلازما عالية الكثافة لطبقة حاجز؛ الأخير بإنتاجية أعلى 3× أمن فتحة الإنتاج رغم تغطية الخطوة الأفضل لـ ALD. استجب الموردون بـ ALD المكاني وأوضاع البلازما النبضية عالية السرعة التي ضاعفت الإنتاجية لبوابات عالية-k 45 نانومتر. بينما تضيق المكاسب الفجوة، تبقى الكفاءة الرأسمالية عاملاً محدداً للنشر الواسع في المصانع الحساسة للسعر.

تحليل القطاعات

حسب نوع المعدات: ALD المكاني يعطل المنصات التقليدية

استحوذ ALD الحراري على أكبر حصة من سوق معدات الترسيب بالطبقة الذرية بنسبة 55.2% في عام 2024. أثبتت المفاعلات الحرارية أحادية الرقاقة أنها لا غنى عنها لطبقات إيقاف الحفر في الذاكرة عالية نسبة العرض إلى الارتفاع، مع مرونة الوصفة التي تدعم تبديل السلائف المتكرر. ومع ذلك، معدل CAGR لـ ALD المكاني البالغ 17.1% يجعله الرابح المتميز حتى عام 2030. تحقق صانع لوحة OLED رئيسي من تغليف ALD المكاني الجوي الذي ضاعف الإنتاجية أربع مرات والتقى معايير الحاجز الصارمة. انخفضت التكلفة الناتجة لكل متر مربع بنسبة 28%، مما وجه طلبات جديدة نحو أدوات مكانية مضمنة. وسع ALD المعزز بالبلازما جاذبيته للإلكترونيات المرنة، مما مكن نمو الغشاء دون 100 درجة مئوية الحرج للركائز البلاستيكية. أصدر الموردون أيضاً متغيرات لفة إلى لفة، مما دفع ALD إلى أغشية الحاجز للطعام والوحدات الشمسية.

حجم سوق معدات الترسيب بالطبقة الذرية لـ ALD المكاني متوقع أن يتوسع أسرع من أي قطاع آخر، مدفوعاً بالطلب من مصانع العرض والطاقة الشمسية. وعلى العكس، برزت المنصات المدعومة بـ ALE كمكانة ناشئة؛ دمج الترسيب والحفر ضمن إطار واحد يقصر طوابير المعالجة لخطوات حفر الدرج NAND 232 طبقة. بشكل جماعي، هذه التطورات نوعت تدفقات الإيرادات ما وراء قاعدة أشباه الموصلات الأساسية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب تكوين المفاعل: مرونة الرقاقة المفردة تلتقي اقتصادات المجموعة

احتفظت الأنظمة العنقودية بـ 65.2% من إيرادات 2024، مفضلة لمرونة الوصفة في خطوط المنطق دون 3 نانومتر. ترقية حديثة جمعت توصيل بخار السلائف المتقدم مع كشف الأعطال بالتعلم الآلي قللت وقت الدورة 25% ورفعت توحيد الرقاقة إلى الرقاقة 40%. مثل هذه المكاسب في الإنتاجية ساعدت في الحفاظ على ميزة حصة سوق معدات الترسيب بالطبقة الذرية للأدوات أحادية الرقاقة.

المفاعلات المجمعة، ومع ذلك، تقوم بعودة حيث تسعى مصانع الذاكرة والتناظرية لتكلفة أقل لكل رقاقة. تصاميم الجدار الساخن الجديدة تعالج 100 رقاقة في وقت واحد مع التحكم في درجة الحرارة ضمن ±1 درجة مئوية. حقق منتج ذاكرة كوري جنوبي توفير 30% في التكلفة عند ترحيل خطوة بطانة عازلة من ALD العنقودي إلى المجموعة. وبالتالي، إيرادات المجموعة في طريقها لـ CAGR 14.3%، متفوقة على نمو السوق الإجمالي.

حسب حجم الركيزة: الخطوط التجريبية 450 مم تدفع النمو المستقبلي

المعدات المحسنة لركائز 300 مم استحوذت على 70.5% من مبيعات 2024، مما يعكس قاعدة المصانع المترسخة 300 مم. تقدم التحكم في المعالجة، مثل ضبط التدفق الكتلي التنبئي للسلائف، قللت استخدام المواد الكيميائية 35%، مما ساعد في توسيع هامش الربح الإجمالي لبناة الأدوات. حجم سوق معدات الترسيب بالطبقة الذرية المستمد من الخطوط التجريبية ≥450 مم صغير اليوم، لكنه يظهر توقعات CAGR 21.7% حتى 2030. أظهر خط بحث وتطوير متعدد الشركاء تكلفة أقل 40% لكل رقاقة مقابل تدفقات 300 مم المكافئة، مما يبرز الحوافز الاقتصادية طويلة المدى.

تبقى الأنظمة ≤200 مم ذات صلة لأجهزة الطاقة SiC وMEMS. ارتفاع الطلب من عاكسات السيارات دفع مورداً واحداً لاقتناء شركة نمو ظاهري متخصصة، موسعاً محفظة ALD 150 مم و200 مم. التنويع عبر أقطار الرقائق يوسد الموردين ضد دورية مصانع المنطق الكبيرة.

حسب كيمياء الأغشية: الأغشية المعدنية تمكن الربط من الجيل التالي

احتفظت أغشية الأكسيد بحصة 48.3% في عام 2024، مدعومة بمكدسات البوابات عالية-k وطبقات الذاكرة الحديدية الكهربائية. تعديلات المعالجة التي تحفز مراحل HfO₂ المعيني القائم قللت طاقة التبديل 60% ومددت الاحتفاظ 3×، مما أعاد إحياء خرائط طرق الذاكرة غير المتطايرة المدمجة.

ارتفعت الأغشية المعدنية أسرع بـ CAGR 18.3% بفضل اعتماد الموليبدينوم والروثينيوم المدفوع بـ GAA. خط ALD-Ru لمسبك رائد خفض مقاومة الربط 35% مقابل النحاس، مفتحاً عرض نطاق أعلى لمسرعات الذكاء الاصطناعي. استمرت مكدسات النيتريد وأوكسي-النيتريد في خدمة احتياجات الحاجز ووظيفة العمل، بينما وجدت عمليات الفلوريد والكبريتيد قبولاً في حماية الأجهزة الكمومية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب التطبيق: البطاريات الصلبة تبرز كحدود نمو

هيمن استخدام منطق أشباه الموصلات والذاكرة بنسبة 68.4% في عام 2024 حيث طالبت العقد الرائدة أكثر من 300 طبقة ALD لكل رقاقة. استفاد سوق معدات الترسيب بالطبقة الذرية من إيرادات القطاع بأشباه الموصلات البالغة 697 مليار دولار أمريكي في عام 2025، مع خوادم الذكاء الاصطناعي ووحدات HBM التي تحافظ على كثافة رأس المال.

شكلت أجهزة الطاقة بقيادة البطاريات الصلبة التطبيق الأسرع نمواً، متوسعاً بـ CAGR 22.5%. خطوط ALD السرير الدوار التي تطلي مساحيق الكاثود بحجم الكيلوجرام أظهرت مكاسب 40% في عمر الدورة، مما دفع التركيبات التجريبية عبر آسيا وأوروبا وأمريكا الشمالية. حالات الاستخدام الناشئة في التعبئة المتقدمة والطلاءات الطبية الحيوية تضيف طلباً إضافياً وتنوع تعرض صناعة معدات الترسيب بالطبقة الذرية للسوق النهائية.

التحليل الجغرافي

احتفظت منطقة آسيا والمحيط الهادئ بحصة إيرادات 41.8% في عام 2024 ومن المتوقع أن تسجل CAGR 17.3% حتى عام 2030. تايوان وكوريا الجنوبية والصين أنتجت مجتمعة أكثر من 80% من رقائق المنطق والذاكرة العالمية، مما يضمن الطلب المركز على الأدوات. اشترت الصين وحدها 40% من جميع معدات مصانع الرقائق في عام 2024 رغم قيود التصدير، مدعومة بصندوق وطني بقيمة 47 مليار دولار أمريكي. المنطقة أيضاً تستضيف معظم قدرة micro-LED، مما يضخم بشكل أكبر اعتماد ALD المكاني.

احتلت أمريكا الشمالية المرتبة الثانية، مدعومة بحوافز قانون CHIPS والعلوم. المصانع الجديدة في أريزونا وأوهايو وتكساس خصصت ميزانيات أدوات ALD متعددة المليارات للخطوط التجريبية GAA والتعبئة المتقدمة للـ chiplet. استثمرت الشركات الأمريكية 107.5 مليار دولار أمريكي في البحث والتطوير والنفقات الرأسمالية خلال عام 2023، مما يعزز الطلب المحلي.[3]جمعية صناعة أشباه الموصلات، "كتاب الحقائق 2024"، semiconductors.org

حصة أوروبا أصغر لكنها تتسارع. قانون الرقائق الأوروبي عبأ 43 مليار يورو (49.09 مليار دولار أمريكي)، بما في ذلك 3.7 مليار يورو (4.22 مليار دولار أمريكي) لخمسة خطوط تجريبية تعتمد على ALD لنمذجة مكدسات التعبئة المتقدمة. النشاط الناشئ في البرازيل وإسرائيل والإمارات العربية المتحدة وسع خريطة العملاء، بشكل رئيسي من خلال خطوط البحث المستهدفة لإلكترونيات الطاقة وتخزين الطاقة المتجددة.

المشهد التنافسي

احتفظت ASM International بموقع قيادي في أدوات الترسيب بالطبقة الذرية أحادية الرقاقة بعد إطلاق منصة جاهزة لـ GAA رفعت الإنتاجية 30% وأمنت طلبات متعددة المصانع لإنتاج المنطق 2 نانومتر. عمقت Applied Materials محفظتها بدمج وحدات البلازما عالية السرعة في إطار الترسيب الأساسي، مما يسمح للعملاء بدمج خطوات ALD وCVD والحفر تحت مظلة أتمتة مصنع واحدة. وسعت Tokyo Electron خط منتجاتها المجمعة بمفاعل جدار ساخن جديد يعالج 100 رقاقة في وقت واحد مع الحفاظ على عدم توحيد السماكة أقل من 1 Å، مما يجذب منتجي الذاكرة الذين يوسعون طبقات 3-D NAND فوق علامة 232.

اشتدت المنافسة حيث كشفت الشركة الصينية المصنعة SiCarrier عن أداة "Alishan" في SEMICON الصين، مبرزة دفعة وطنية لقدرة المعدات المحلية ومحفزة برامج المشتريات المحلية في عدة مصانع العقد الناضجة. المتخصصون الأصغر، Beneq وPicosun، ركزوا على مجالات الإلكترونيات المرنة والغرسات الطبية، مستفيدين من المفاعلات المدمجة وتخصيص الوصفات السريع. شهد السوق أيضاً تعاونات مثل Lam Research التي تشارك مع مسبك رائد لتأهيل تدفقات ALD التنجستن منخفضة الفلور التي تلبي قواعد تخفيض PFAS القادمة مع خفض مقاومة الخط 15%.[4]SEMI، "أشباه الموصلات وPFAS: التنقل في الابتكار والاستدامة"، semi.org

تمركز التمايز الاستراتيجي حول مكاسب الإنتاجية وكفاءة استخدام السلائف وتحليلات البيانات المتكاملة. دمج بناة الأدوات تغذية راجعة للتدفق الكتلي في الوقت الفعلي وعقد حافة التعلم الآلي التي قللت نفايات المواد الكيميائية حتى 20%. عبأ عدة موردين وحدات الحفر بالطبقة الذرية على نفس العمود الفقري لتقصير وقت الانتظار لميزات عالية نسبة العرض إلى الارتفاع. برز الامتثال البيئي كمتجه نمو ثاني، مع Merck التي تطلق سلائف السيليكون منخفضة الحرارة لتغليف OLED المرن والاستحواذ على انتصارات التصميم المبكرة بين صناع العرض الكوريين. بشكل جماعي، هذه التحركات أشارت إلى تحول من منافسة الأجهزة الخالصة نحو تمكين المعالجة الكاملة المكدس الذي يتماشى مع الحوافز السياسية الإقليمية وتفويضات الاستدامة.

قادة صناعة معدات الترسيب بالطبقة الذرية

-

ASM International N.V.

-

Tokyo Electron Limited

-

Applied Materials Inc.

-

Lam Research Corporation

-

Beneq Oy

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: سجلت ASM International طلبات Q1 2025 بقيمة 834 مليون يورو، ارتفاعاً 14% سنوياً، مدفوعة بطلب الذكاء الاصطناعي والذاكرة.

- مارس 2025: بدأت TSMC بناء مصنع 2 نانومتر في كاوشيونغ؛ العقدة تعتمد بشدة على ALD لترانزستورات GAA.

- مارس 2025: كشفت SiCarrier عن أداة 'Alishan' ALD في SEMICON الصين، موسعة قاعدة الإمداد المحلية للصين.

- فبراير 2025: مولت المفوضية الأوروبية خمسة خطوط تجريبية لأشباه الموصلات بـ 3.7 مليار يورو، مستهدفة التعبئة المتقدمة التي تستخدم حواجز انتشار ALD.

نطاق تقرير سوق معدات الترسيب بالطبقة الذرية العالمي

الترسيب بالطبقة الذرية، تقنية ترسيب متقدمة، تسمح بترسيب أغشية رفيعة جداً من بضعة نانومترات بطريقة محكومة بدقة. يوفر ALD تحكماً ممتازاً في السماكة والتوحيد ويمكن الهياكل ثلاثية الأبعاد من التغطية بطلاء مطابق للهياكل عالية نسبة العرض إلى الارتفاع. الطبيعة المحدودة ذاتياً للعملية والقدرة المرتبطة للترسيب المطابق هما أساس أهميتها كممكن للقياس وثلاثي الأبعاد.

سوق معدات الترسيب بالطبقة الذرية مقسم حسب التطبيق (أشباه الموصلات والإلكترونيات (بما في ذلك قطاع الحوسبة ومراكز البيانات والإلكترونيات الاستهلاكية)، تطبيقات الرعاية الصحية والطبية الحيوية، السيارات)، والموقع الجغرافي (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط وأفريقيا). أحجام السوق والتوقعات مقدمة من ناحية القيمة (دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| ALD الحراري (مجموعة) |

| ALD المعزز بالبلازما (PEALD) |

| ALD المكاني |

| ALD لفة إلى لفة / صفحة إلى صفحة |

| أدوات مدعومة بالحفر بالطبقة الذرية (ALE) |

| عنقودي (رقاقة مفردة) |

| مجموعة مستقلة |

| ≤ 200 مم |

| 300 مم |

| خطوط تجريبية ≥ 450 مم |

| أغشية الأكسيد |

| أغشية النيتريد وأوكسي-النيتريد |

| أغشية المعدن (Co، Ru، Ti، Al، Cu) |

| أغشية الفلوريد والكبريتيد |

| منطق أشباه الموصلات والذاكرة |

| التعبئة المتقدمة والتكامل غير المتجانس |

| الطاقة والبصريات الإلكترونية (SiC، GaN، LEDs) |

| أجهزة الطاقة (Li-ion، صلبة، خلايا الوقود) |

| وظائف السطح الطبية الحيوية والغرسات |

| مستشعرات السيارات وADAS |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| جنوب شرق آسيا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| باقي أفريقيا | ||

| حسب نوع المعدات | ALD الحراري (مجموعة) | ||

| ALD المعزز بالبلازما (PEALD) | |||

| ALD المكاني | |||

| ALD لفة إلى لفة / صفحة إلى صفحة | |||

| أدوات مدعومة بالحفر بالطبقة الذرية (ALE) | |||

| حسب تكوين المفاعل | عنقودي (رقاقة مفردة) | ||

| مجموعة مستقلة | |||

| حسب حجم الركيزة | ≤ 200 مم | ||

| 300 مم | |||

| خطوط تجريبية ≥ 450 مم | |||

| حسب كيمياء الأغشية | أغشية الأكسيد | ||

| أغشية النيتريد وأوكسي-النيتريد | |||

| أغشية المعدن (Co، Ru، Ti، Al، Cu) | |||

| أغشية الفلوريد والكبريتيد | |||

| حسب التطبيق | منطق أشباه الموصلات والذاكرة | ||

| التعبئة المتقدمة والتكامل غير المتجانس | |||

| الطاقة والبصريات الإلكترونية (SiC، GaN، LEDs) | |||

| أجهزة الطاقة (Li-ion، صلبة، خلايا الوقود) | |||

| وظائف السطح الطبية الحيوية والغرسات | |||

| مستشعرات السيارات وADAS | |||

| حسب الموقع الجغرافي | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| باقي أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| روسيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| جنوب شرق آسيا | |||

| باقي آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| باقي أفريقيا | |||

الأسئلة الرئيسية المجاب عنها في التقرير

ما كان حجم سوق معدات الترسيب بالطبقة الذرية في عام 2025 وما مدى سرعة نموه؟

وصل السوق إلى 7.16 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يتوسع إلى 12.30 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب 11.43%.

أي منطقة تقود سوق معدات الترسيب بالطبقة الذرية؟

احتفظت آسيا والمحيط الهادئ بـ 41.8% من الإيرادات العالمية في عام 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب 17.3% حتى عام 2030، مدفوعة بإضافات القدرة في تايوان وكوريا الجنوبية والصين.

لماذا يكتسب ALD المكاني جاذبية؟

يفصل ALD المكاني السلائف في المكان، مما يعزز الإنتاجية حتى 4× مقارنة بـ ALD التقليدي مع الحفاظ على أداء الحاجز، مما يجعله جذاباً لتطبيقات OLED وmicro-LED والطاقة الشمسية.

كيف تؤثر البطاريات الصلبة على طلب أدوات ALD؟

تعتمد شركات تصنيع السيارات وصانعو الخلايا طلاءات ALD لتعزيز واجهات القطب-الكهرل، مما يخلق مسار نمو بمعدل نمو سنوي مركب 22.5% الذي ينوع قاعدة عملاء موردي الأدوات ما وراء أشباه الموصلات.

ما هي التحديات الرئيسية التي تحد من اعتماد ALD في المصانع عالية الحجم؟

تشمل القيود الرئيسية ندرة وتقلبات أسعار سلائف الروثينيوم والإيريديوم والكوبالت، إلى جانب حدود الإنتاجية الكامنة نسبة إلى بدائل CVD وPVD.

آخر تحديث للصفحة في: