حجم وحصة سوق الرمل السيليكا في آسيا والمحيط الهادئ

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

| حجم السوق (2025) | 180.68 مليون طن |

| حجم السوق (2030) | 249.41 مليون طن |

| معدل النمو (2025 - 2030) | 6.66% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الرمل السيليكا في آسيا والمحيط الهادئ بواسطة Mordor Intelligence

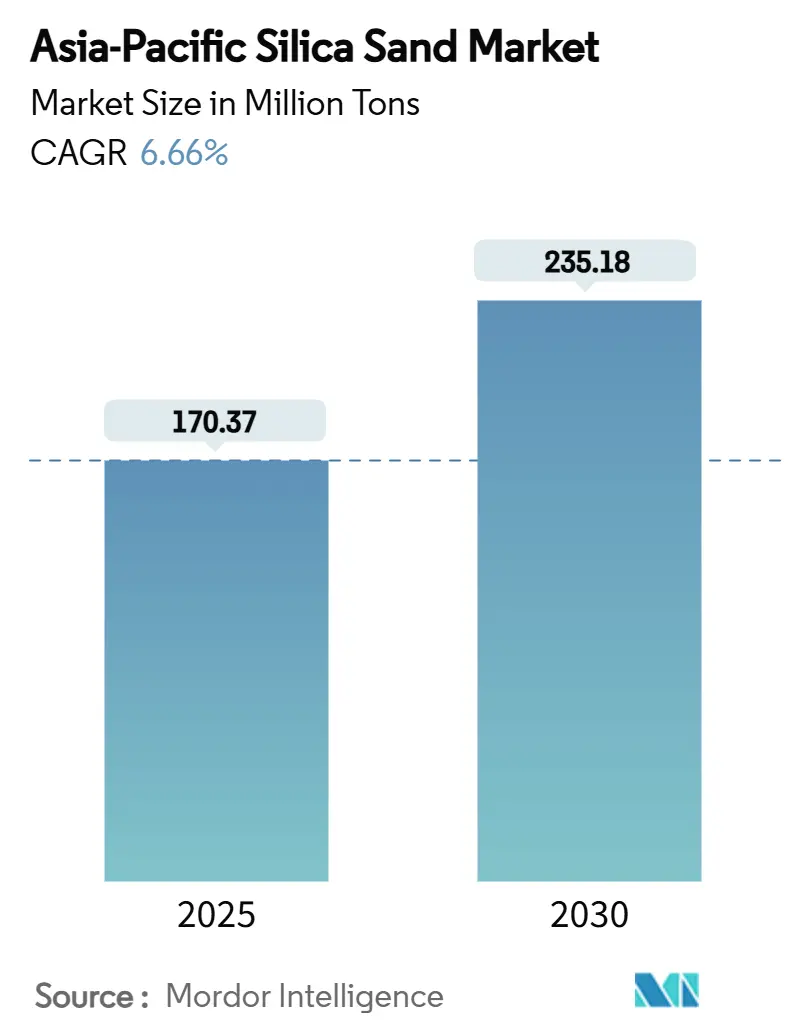

يقدر حجم سوق الرمل السيليكا في آسيا والمحيط الهادئ بـ 170.37 مليون طن في 2025، ومن المتوقع أن يصل إلى 235.18 مليون طن بحلول 2030، بمعدل نمو سنوي مركب قدره 6.66% خلال فترة التوقع (2025-2030). تتضافر مراكز طلب متعددة، بما في ذلك تصنيع الزجاج والإلكترونيات وتطبيقات المسبك ومواد البناء، لدعم هذا التوسع. يظل رمل درجة الزجاج العمود الفقري لأن إنتاج الزجاج المسطح وزجاج الحاويات يتتبع التوسع العمراني السريع وإنتاج المركبات في المنطقة. في الوقت نفسه، تنتقل درجات الكوارتز عالية النقاوة (HPQ) من كونها متخصصة نحو وضع التيار الرئيسي حيث يدفع مصنعو أشباه الموصلات أقل من قاعدة التصميم 3 نانومتر. تتزايد الحدة التنافسية حيث تسارع شركات التعدين الكبيرة المتكاملة الأتمتة والامتثال البيئي لضمان العقود المميزة بينما يكافح المشغلون الأصغر لتلبية اللوائح المتشددة. تتجمع الفرص متوسطة المدى حول الزجاج الشمسي والإلكترونيات المتقدمة ومشاريع البنية التحتية عبر الحدود التي تضمن عقود توريد بعيدة المدى عبر جنوب شرق آسيا.

النقاط الأساسية للتقرير

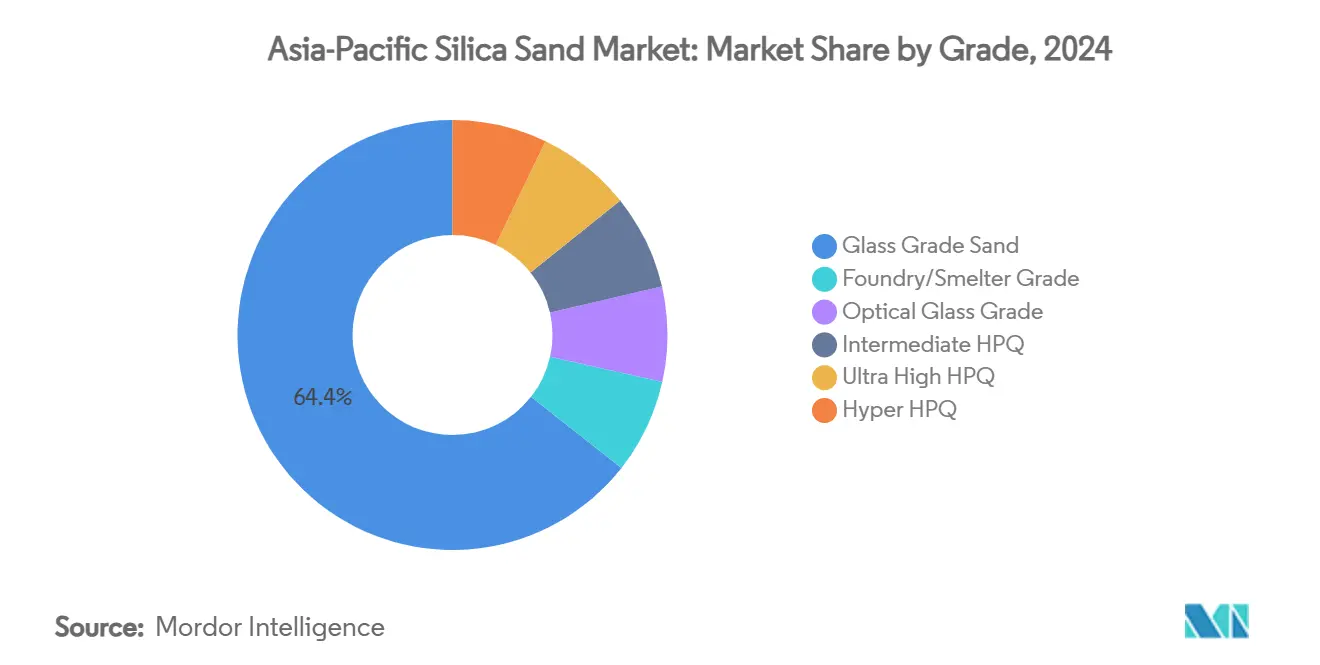

- حسب الدرجة، احتل رمل درجة الزجاج 64.36% من حصة سوق الرمل السيليكا في آسيا والمحيط الهادئ في 2024، في حين يتوقع أن يتوسع HPQ عالي النقاوة بمعدل نمو سنوي مركب قدره 11.29% حتى 2030.

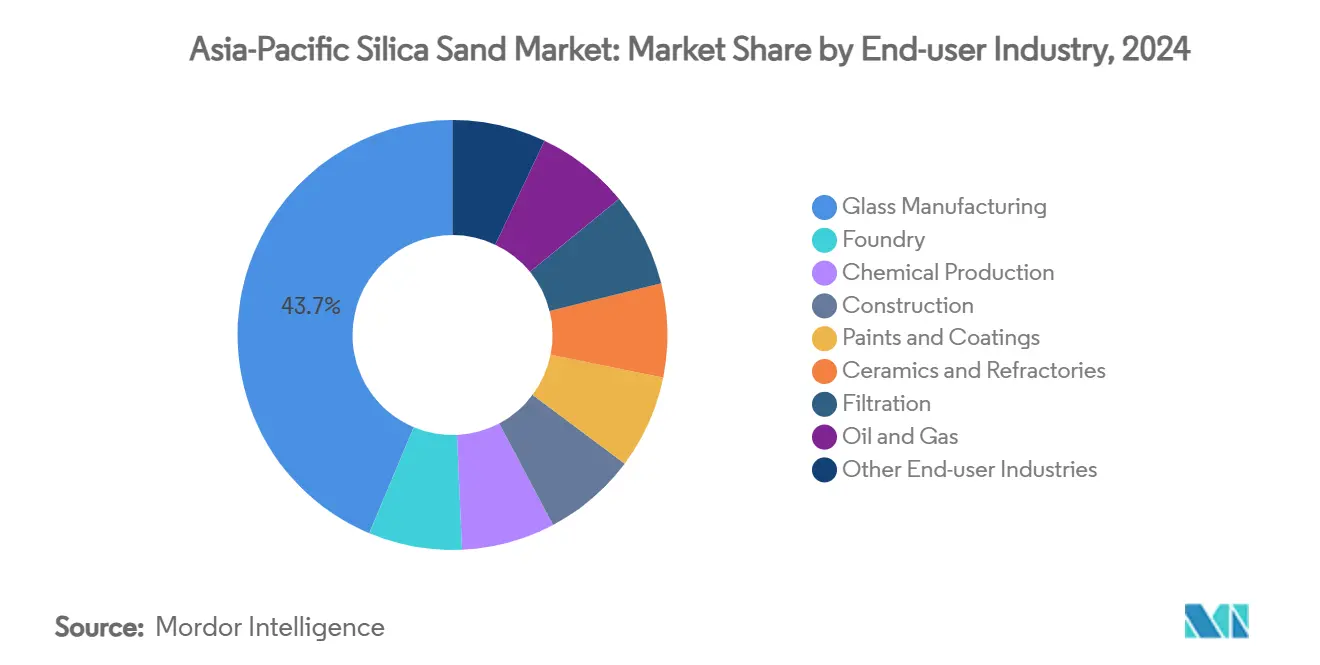

- حسب الاستخدام النهائي، شكّل تصنيع الزجاج 43.65% من حجم سوق الرمل السيليكا في آسيا والمحيط الهادئ في 2024 ويتقدم بمعدل نمو سنوي مركب قدره 7.38% حتى 2030.

- حسب الجغرافيا، سيطرت الصين على 73.71% من حصة سوق الرمل السيليكا في آسيا والمحيط الهادئ في 2024، بينما من المتوقع أن تنمو الهند بمعدل نمو سنوي مركب قدره 8.55% حتى 2030.

اتجاهات ورؤى سوق الرمل السيليكا في آسيا والمحيط الهادئ

تحليل تأثير المحركات

| المحركات | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع الطلب على الزجاج المسطح وزجاج الحاويات بقيادة البناء | +2.1% | نواة رابطة أسيان، مع انتشار إلى الصين والهند | متوسط المدى (2-4 سنوات) |

| إحياء المسبك لمسبوكات المركبات الكهربائية وطاقة الرياح | +1.8% | الصين، اليابان، كوريا الجنوبية، مع مكاسب مبكرة في تايلاند، ماليزيا | متوسط المدى (2-4 سنوات) |

| الإنفاق السريع على البنية التحتية عبر رابطة أسيان | +1.5% | تايلاند، ماليزيا، الفلبين، فيتنام، إندونيسيا | قصير المدى (≤ 2 سنة) |

| التحول إلى الزجاج الشمسي منخفض الحديد الموفر للطاقة | +1.2% | عالمي، مع تركز في الصين والهند واليابان | طويل المدى (≥ 4 سنوات) |

| تطوير السيليكا النهائي في إندونيسيا لأشباه الموصلات | +0.8% | إندونيسيا، مع نقل التكنولوجيا للشركاء الإقليميين | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع الطلب على الزجاج المسطح وزجاج الحاويات بقيادة البناء

يقود الممر الاقتصادي الشرقي في تايلاند نموًا سنويًا في البناء بنسبة 3-4% حتى 2026، مما يرفع الطلب على الزجاج المسطح وزجاج الحاويات عبر الأشغال العامة والمجمعات التجارية والأبراج السكنية. يعامل مصنعو الزجاج الرمل السيليكا كعنصر تكلفة أساسي، غالبًا ما يتجاوز 60% من نفقات المواد الخام، لذا فإن تراكم المشاريع المؤجلة يترجم مباشرة إلى ارتفاع في امتصاص الرمل. التصحيحات في المخزون التي أضرت بالهوامش في 2024 قد انعكست بالفعل، حيث تشير معظم منتجي رابطة أسيان إلى دفاتر طلبات أكثر امتلاءً لتسليم 2025. ممرات البنية التحتية عبر الحدود تحت رؤية الاتصال لرابطة أسيان تعزز الشحنات بعيدة المدى من ماليزيا وأستراليا إلى خطوط الزجاج العائم الصينية الداخلية، مما يضيق سعة الشحن على الطرق المفضلة. نظرًا لأن إنتاج الزجاج يتأخر عن النشاط الاقتصادي بـ 6 إلى 12 شهرًا، فإن التعافي يشير إلى مسار واضح للحجم حتى 2027 على الأقل. المتغيرات منخفضة الحديد الموفرة للطاقة تضمن علاوات إضافية لأنها تمكن معايير التزجيج الأرق في قوانين البناء الأخضر.

إحياء المسبك لمسبوكات المركبات الكهربائية وطاقة الرياح

تكنولوجيا مسبوكات المركبات الكهربائية تحدد بشكل متزايد نطاقات تمدد حراري ضيقة، مما يدفع المسابك نحو خلطات رمل سيليكا معايرة مع توزيعات حجم حبيبات أكثر إحكامًا. قيادة الصين للطاقة النظيفة، 70% من الإنتاج العالمي في 2024، خلقت رفعًا في مسبوكات الألومنيوم والحديد المرن استهلك حوالي 9.1 مليون طن من رمل المسبك على مستوى المنطقة العام الماضي[1]وكالة الطاقة الدولية، "آفاق تكنولوجيا الطاقة 2024،" iea.org. اليابان وكوريا الجنوبية، موطن آلات القولبة المتقدمة، تصدران خطوط مسبك مفتاح في اليد إلى تايلاند وفيتنام، مما يحفز الطلب المحلي على درجات الرمل المميزة. يتسلسل التأثير عبر مراكز توربينات الرياح المتجمعة في فوجيان وجيجو وسيبو، حيث تمتص المسبوكات النهائية المُشغَّلة آليًا كميات سيليكا عالية لهياكل الناسيل وتجميعات المحاور. خطوط الاستثمار بقيمة 235 مليار دولار أمريكي في 2024 استهدفت تصنيع الطاقة النظيفة، مما يشير إلى تدفقات رمل دائمة حتى 2030. المنتجون الذين يصدقون على أداء الصدمة الحرارية والدقة البُعدية يحصلون على عقود توريد متعددة السنوات من شركات تصنيع البطاريات والتوربينات الأصلية.

الإنفاق السريع على البنية التحتية عبر رابطة أسيان

واردات المعادن المجمعة فوق 94 مليار دولار أمريكي في 2018 وضعت خط الأساس لدفعة بنية تحتية متجددة حيث تعيد الحكومات في جنوب شرق آسيا فتح صنابير المالية العامة بعد التقشف في عصر الجائحة[2]مجلس المعادن الأسترالي، "حدود جديدة: جنوب وشرق آسيا،" minerals.org.au. الخطة الوطنية متوسطة المدى المحدثة لإندونيسيا تخصص حوالي 7% من الناتج المحلي الإجمالي لممرات النقل والموانئ ومشاريع المياه، كل منها يستهلك السيليكا في الخرسانة والملاط المتخصص. وضع ماليزيا كثالث أكبر مصدر (132 مليون دولار في 2024) يوضح كيف تكمل اللوجستيات داخل رابطة أسيان التعدين المحلي في تلبية الجداول الزمنية للعقود. المشاريع الضخمة الموجهة للسكك الحديدية الممتدة من بانكوك إلى فيينتيان تُوجه تدفقات جديدة من الرمل إلى قطع الخرسانة مسبقة الصب عالية الأداء. يستفيد سوق الرمل السيليكا في آسيا والمحيط الهادئ لأن الدرجات المستوردة تعوض النقص المحلي في النقاوة أو موثوقية التوريد، مما يوسع شبكة التجارة. دورات الشراء قصيرة المدى تحولت إلى اتفاقيات إطار متعددة السنوات، مما يحبس الكميات وصيغ التسعير للمقاولين الرئيسيين.

تطوير السيليكا النهائي في إندونيسيا لأشباه الموصلات

الحوافز السياسية تغطي العطل الضريبية وخصومات تعريفة الطاقة والترخيص المعجل لمجمعات الرمل إلى الرقاقة المتكاملة. قرب جاوة من البنية التحتية للموانئ وشبكات الطاقة يجعلها المنطقة التجريبية المنطقية، لكن مجموعات احتياطي كاليمانتان قد تدعم لاحقًا التوسع واسع النطاق. HPQ عالي النقاوة، الذي يتطلب شوائب أقل من 300 جزء في المليون، يطابق جودة الودائع الموثقة في البلاد البالغة 99.7% SiO₂. الشركاء الإقليميون من تايوان وكوريا الجنوبية طرحوا بالفعل دراسات جدوى للاستثمار المشترك، مما يشير إلى أن إندونيسيا يمكن أن تقوض هيمنة الصين الحالية في واردات HPQ المميز. على المدى الطويل، تنوع الاستراتيجية طرق التوريد لمسابك الرقاقات عبر آسيا وترفع أرضية تسعير HPQ من خلال حبس الكميات تحت اتفاقيات الاستلام الاستراتيجية.

تحليل تأثير القيود

| القيود | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| قيود تعدين الرمل غير القانوني وغير المنظم | -1.4% | الهند، إندونيسيا، الفلبين، فيتنام | قصير المدى (≤ 2 سنة) |

| الاستبدال بمواد بناء مهندسة خالية من الرمل | -0.9% | اليابان، كوريا الجنوبية، الصين الحضرية | متوسط المدى (2-4 سنوات) |

| دفع الحكومة لدمج المناجم الصغيرة (إلغاءات التراخيص) | -0.7% | الصين، الهند، مع انتشار السياسات إلى رابطة أسيان | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

قيود تعدين الرمل غير القانوني وغير المنظم

الإنفاذ المتزايد يقلص الإنتاج غير المسجل عبر الودائع النهرية، خاصة في الهند، حيث حفزت مجموعة العمال المقدرة بـ 52 مليون عامل المعرضة لغبار السيليكا إصلاحات شاملة للصحة والسلامة. حدود التعرض الجديدة - 50 ميكروغرام/متر مكعب للسيليكا البلورية القابلة للتنفس تفرض ترقيات رأسمالية مثل التنظيف الرطب والناقلات المغلقة، مما يضيف 4-6% إلى تكاليف التشغيل للمشغلين الملتزمين. في الصين، ألغت السلطات آلاف التراخيص صغيرة النطاق، مما قلل فجوات التوريد المتوقعة لعام 2025 من 63% إلى 4% من خلال حصص تديرها مركزيًا. هذه الحملات تقضي على المنافسة منخفضة التكلفة لكنها تضيق التوافر المحلي، مما يعزز اعتماد سوق الرمل السيليكا في آسيا والمحيط الهادئ على الإنتاج الملتزم عالي التكلفة. تقلبات الأسعار توسعت بالفعل بين شحنات فورية غير رسمية وإمدادات درجة العقود.

الاستبدال بمواد بناء مهندسة خالية من الرمل

مجموعات البناء اليابانية والكورية الجنوبية تتوسع في الخشب المهندس والخرسانة الجيوبوليمرية ومجاميع الزجاج المعاد تدويره لتقليل البصمات الكربونية. في مباني المكاتب المميزة، هذه الاستبدالات تزيح كميات سيليكا متواضعة، خاصة حيث الأداء أو نقاط البناء الأخضر تعوض التكلفة. مع ذلك، البنية التحتية بالجملة والخرسانة السلعية تحتفظ بتفضيلها للسيليكا الطبيعية نظرًا لثباتها الحراري وخمولها الكيميائي وميزة التكلفة. البدائل المهندسة تمثل تهديدًا محليًا يقلم مسارات النمو بدلاً من عكسها. الموردون يخففون المخاطر بدخول أسواق الحشوات المتخصصة والمضافات لتنويع الإيرادات بعيدًا عن مقاييس الحجم الخالص.

تحليل القطاعات

حسب الدرجة: النقاوة العالية ترتفع وسط هيمنة الزجاج

احتل قطاع درجة الزجاج 64.36% من شحنات 2024، مما يؤكد دوره كعمود فقري لسوق الرمل السيليكا في آسيا والمحيط الهادئ. HPQ عالي النقاوة، رغم أنه شريحة صغيرة من الحجم اليوم، من المتوقع أن يحقق معدل نمو سنوي مركب قدره 11.29%، مما يرفع حصته في حجم سوق الرمل السيليكا في آسيا والمحيط الهادئ من 2025 فصاعدًا.

أمن التوريد يتوقف على خطوط الإثراء الآلية والفرز البصري وتحويلات الأفران للطاقة النظيفة التي تلبي المعايير البيئية. المنتجون القادرون على تصديق النقاوة على المستوى النووي يدخلون سلسلة أشباه الموصلات، بينما الموردون متوسطو المستوى يستهدفون الطاقة الشمسية والبصريات. استراتيجيات الخلط تظهر، حيث يتم ترقية المواد الخام الإندونيسية متوسطة النقاوة عبر الترشيح الكيميائي الياباني، مما يوضح كيف يمكن للتعاون أن يلتقط الهامش دون التطوير الجديد.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب صناعة المستخدم النهائي: تصنيع الزجاج يترسخ، أشباه الموصلات تتسارع

شكّل تصنيع الزجاج 43.65% من الشحنات الإقليمية لعام 2024، متوسعًا بمعدل نمو سنوي مركب قدره 7.38% ومرسخًا القيادة في سوق الرمل السيليكا في آسيا والمحيط الهادئ. تطبيقات المسبك تتبع حيث تفرض تفويضات إزالة الكربون مسبوكات المركبات الكهربائية خفيفة الوزن ومحاور التوربينات كبيرة الحجم.

المرونة النهائية تنبع من قطاعات فرعية متعددة: التزجيج المعماري وحاويات المشروبات وزجاج مصنعي المعدات الأصلية للسيارات وخطوط الزجاج الشمسي المتنامية في مقاطعتي خبي وآنهوي الصينيتين. كل غيغاواط إضافية من سعة الزجاج الشمسي يمكن أن تمتص 180,000 طن من الرمل منخفض الحديد سنويًا، مما يضمن طلبًا هيكليًا. تصنيع أشباه الموصلات، رغم أنه لا يزال استهلاكًا صغيرًا من الناحية الطنية، يتطلب إيرادات فائقة الحجم بسبب علاوة سعر HPQ البالغة 100 ضعف، مما يضع ضغطًا تصاعديًا على سلاسل توريد عالية النقاوة. الدهانات والسيراميك والترشيح والنفط والغاز تنعّم مجتمعة دورات الطلب من خلال امتدادها عبر محركات اقتصادية متعددة. مع تسارع اعتماد المركبات الكهربائية وتشديد أهداف الخلايا الضوئية، تؤمن أقران الزجاج وأشباه الموصلات نمط نمو ثنائي المحرك مقاوم للصدمات الدورية في أماكن أخرى.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

احتلت الصين شريحة مهيمنة قدرها 73.71% من حصة سوق الرمل السيليكا في آسيا والمحيط الهادئ في 2024، مدعومة بسعة ضخمة للزجاج العائم وتوسعات الزجاج الشمسي ونظام لوجستي متكامل. رغم هذا الوزن، فائض المخزون في 2024 دفع المستودعات إلى 68.66 مليون حالة وزن، مما حفز ضغط الهوامش وترقيات تكنولوجية أسرع. الحكومة أغلقت 76% من تراخيص التعدين الصغيرة، موجهة التوريد نحو المشغلين الأكبر الذين يمكنهم تلبية حدود الانبعاثات والصحة المهنية الأكثر صرامة.

الهند هي الجغرافيا الأسرع نموًا بمعدل نمو سنوي مركب قدره 8.55%، مدفوعة بممرات البنية التحتية وإصلاحات التصنيع. الودائع المتنوعة عبر راجاستان وآندرا براديش وكارناتاكا تضمن مرونة الإمداد الإقليمي، بينما الاستثمار الأجنبي المباشر في التعدين رفع برامج تحديث السعة حتى 2025.

اليابان وكوريا الجنوبية تتمحوران حول القيمة على الحجم، موجهين الواردات إلى البصريات المتقدمة ومسابك أشباه الموصلات دون 3 نانومتر حيث يقع تحمل الشوائب تحت 30 جزء في المليار. المواد الخام عالية النقاوة تُستورد بانتظام من أستراليا والولايات المتحدة تحت عقود متعددة السنوات. سوق الرمل السيليكا في آسيا والمحيط الهادئ يتشابك بالتالي تطلعات الاكتفاء الذاتي مع التبعيات عبر الحدود التي توازن فروق النقاوة واقتصاديات الشحن.

المشهد التنافسي

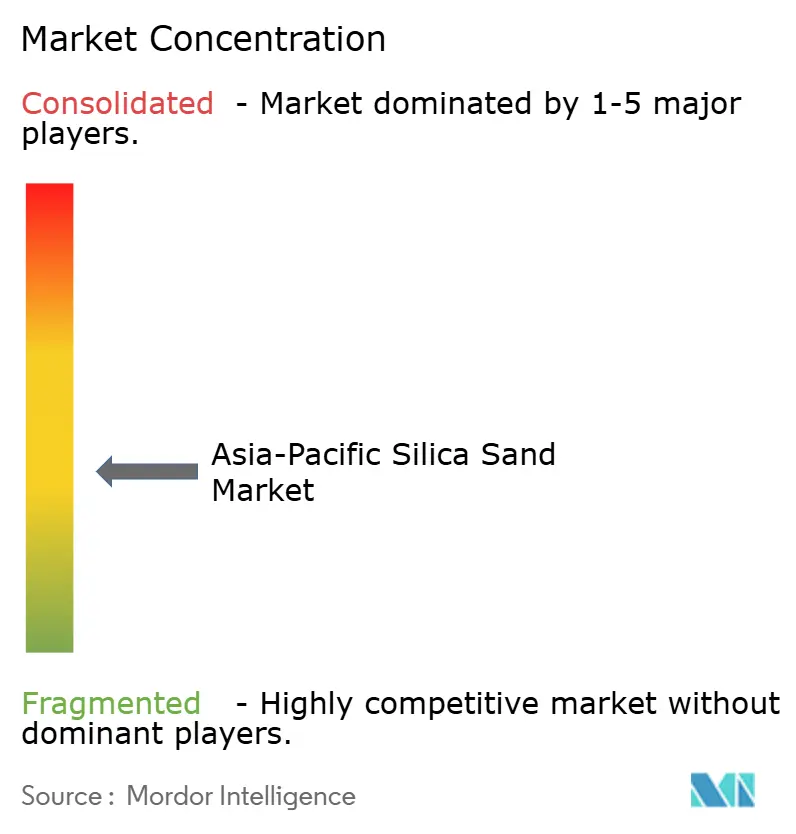

السوق مجزأ بشكل معتدل. المطورون الأستراليون مثل Diatreme حصلوا على وضع المشروع الرئيسي لمشروع السيليكا الشمالي في يونيو 2025، مما بسط الموافقات الفيدرالية وأكد الدعم الحكومي للتوريد الموجه للتصدير. الداخلون الإندونيسيون يستفيدون من العطل الضريبية ومنح البنية التحتية للصعود في سلم القيمة نحو HPQ بدرجة الرقاقة، مما قد يعيد رسم أنماط الشراء لمصنعي الرقاقات الآسيويين بحلول 2030. سوق الرمل السيليكا في آسيا والمحيط الهادئ يستمر في تفضيل الحجم واللوجستيات المتكاملة والنقاوة المثبتة، تاركًا الحفارين الحرفيين المجزأين في وضع تنافسي غير مؤات.

قادة صناعة الرمل السيليكا في آسيا والمحيط الهادئ

-

Mitsubishi Corporation

-

Sibelco

-

Chongqing Changjiang River Moulding Material Group Co., Ltd.

-

VRX Silica

-

Xinyi Golden Ruite Quartz Materials Co., Ltd

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يونيو 2025: حصل مشروع السيليكا الشمالي لشركة Diatreme على وضع المشروع الرئيسي من الحكومة الأسترالية، مما فتح دعم التسهيل الفيدرالي للترخيص.

- ديسمبر 2024: جددت Xinyi Solar وXinyi Glass اتفاقية الرمل السيليكا لعام 2025، مما ضمن استمرارية المواد الخام لإنتاج الزجاج العائم.

نطاق تقرير سوق الرمل السيليكا في آسيا والمحيط الهادئ

الرمل السيليكا هو مركب كيميائي من السيليكون والأكسجين. يوجد في الطبيعة ويُستخرج لصناعات المستخدم النهائي المختلفة. سوق الرمل السيليكا في آسيا والمحيط الهادئ مقسم حسب صناعة المستخدم النهائي والجغرافيا. حسب صناعة المستخدم النهائي، السوق مقسم إلى تصنيع الزجاج والمسبك والإنتاج الكيميائي والبناء والدهانات والطلاءات والسيراميك والحراريات والترشيح واستخراج النفط والغاز والتطبيقات الأخرى. يغطي التقرير أيضًا أحجام السوق والتوقعات لسوق الرمل السيليكا في 10 دول عبر منطقة آسيا والمحيط الهادئ. تحديد حجم السوق والتوقعات تم لكل قطاع على أساس الحجم (الأطنان).

| درجة المسبك/الصهر |

| رمل درجة الزجاج |

| درجة الزجاج البصري |

| HPQ متوسط |

| HPQ عالي جداً |

| HPQ عالي النقاوة |

| تصنيع الزجاج |

| المسبك |

| الإنتاج الكيميائي |

| البناء |

| الدهانات والطلاءات |

| السيراميك والحراريات |

| الترشيح |

| النفط والغاز |

| صناعات المستخدم النهائي الأخرى |

| الصين |

| الهند |

| اليابان |

| كوريا الجنوبية |

| إندونيسيا |

| تايلاند |

| ماليزيا |

| سنغافورة |

| الفلبين |

| فيتنام |

| بقية آسيا والمحيط الهادئ |

| حسب الدرجة | درجة المسبك/الصهر |

| رمل درجة الزجاج | |

| درجة الزجاج البصري | |

| HPQ متوسط | |

| HPQ عالي جداً | |

| HPQ عالي النقاوة | |

| حسب صناعة المستخدم النهائي | تصنيع الزجاج |

| المسبك | |

| الإنتاج الكيميائي | |

| البناء | |

| الدهانات والطلاءات | |

| السيراميك والحراريات | |

| الترشيح | |

| النفط والغاز | |

| صناعات المستخدم النهائي الأخرى | |

| حسب الجغرافيا | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| إندونيسيا | |

| تايلاند | |

| ماليزيا | |

| سنغافورة | |

| الفلبين | |

| فيتنام | |

| بقية آسيا والمحيط الهادئ |

الأسئلة الرئيسية المجابة في التقرير

ما هو الحجم الذي يستهلكه مصنعو الزجاج في آسيا والمحيط الهادئ سنويًا؟

استخدم مصنعو الزجاج حوالي 110 مليون طن من الرمل في 2025، مما يمثل 64% من إجمالي الشحنات الإقليمية.

أي دولة توفر معظم الكوارتز عالي النقاوة لمسابك الرقاقات الآسيوية؟

أستراليا تقود، حيث تشحن 3 مليون طن سنويًا من كيب فلاتري بنقاوة 99.93%.

ما مدى سرعة نمو قطاع أشباه الموصلات؟

الدرجات عالية النقاوة المرتبطة بطلب أشباه الموصلات من المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 11.29% حتى 2030.

ما هو أكبر خطر تنظيمي يواجه المعدنين؟

معايير الصحة المهنية والبيئة الأكثر صرامة، بما في ذلك حدود الغبار 50 ميكروغرام/متر مكعب، ترفع تكاليف الامتثال.

كيف أثر دمج تراخيص المناجم في الصين على التوريد؟

إلغاء آلاف التراخيص الصغيرة قلل الإنتاج غير الرسمي ونقل الحصة السوقية إلى العمليات الكبيرة المتكاملة.

آخر تحديث للصفحة في: