حجم وحصة سوق محركات التردد المتغير في آسيا والمحيط الهادئ

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

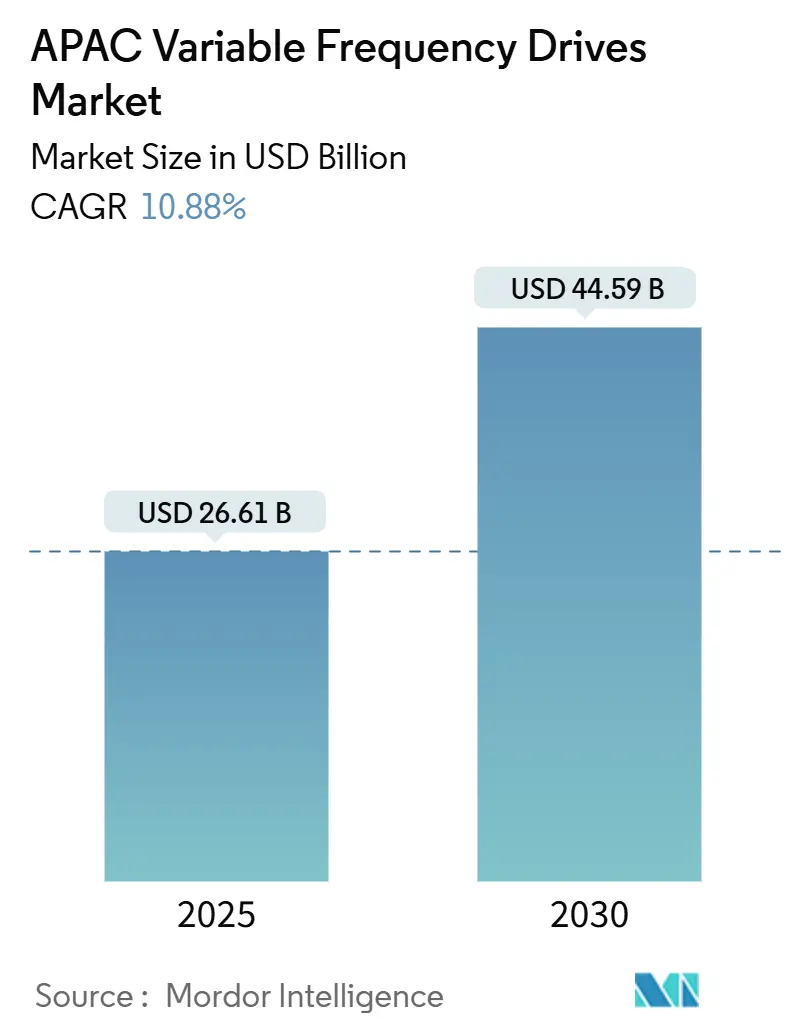

| حجم السوق (2025) | 11.06 مليار دولار أمريكي |

| حجم السوق (2030) | 14.54 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 10.88% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق محركات التردد المتغير في آسيا والمحيط الهادئ من مورودر إنتليجنس

تقدر قيمة سوق صناعة البلاستيك في الهند بـ 26.61 مليار دولار أمريكي في 2025 ومن المتوقع أن تصل إلى 44.59 مليار دولار أمريكي بحلول 2030، أي ما يعادل معدل نمو سنوي مركب نشط قدره 10.88%. الدعم السياسي الواسع، خاصة برنامج الحوافز المرتبطة بالإنتاج وخطط البنية التحتية متعددة السنوات، يستمر في توسيع إنتاج الراتنج المحلي وجذب استثمارات جديدة في المصب. الطلب من التغليف والبناء والسيارات والسلع الاستهلاكية سريعة الحركة يحافظ على ارتفاع مستمر في استهلاك البوليمر، بينما تكتسب المركبات المتخصصة مكانة مع تركيز أصحاب العلامات التجارية على العبوات الأخف وزناً والمحتوى المعاد تدويره الأعلى. إضافات القدرة في البولي أوليفينات وPVC، القادمة من إزالة الاختناقات في المصانع البنية وكذلك مصانع جديدة معتمدة، تقلص تدريجياً اعتماد الهند البنيوي على الاستيراد. عدسة تنظيمية أكثر إحكاماً على إدارة النفايات، وتكاليف النافثا المتقلبة، والتحول السريع نحو خطوط الإنتاج الآلية رقمياً تحث المعالجات أيضاً على رفع الكفاءة التشغيلية وتسريع برامج الدورية.

النقاط الرئيسية للتقرير

- حسب نوع البوليمر، قاد البولي إيثيلين بـ 34% من حصة سوق صناعة البلاستيك في الهند في 2024؛ البلاستيكات القابلة للتحلل الحيوي/الحيوية على المسار الصحيح لمعدل نمو سنوي مركب قدره 12.3% حتى 2030.

- حسب تقنية المعالجة، سيطر قولبة الحقن على 36% من حجم سوق صناعة البلاستيك في الهند في 2024، بينما من المتوقع أن يحقق القولبة بالنفخ معدل نمو سنوي مركب قدره 6.7% حتى 2030.

- حسب التطبيق، مثّل التغليف 42% من حجم سوق صناعة البلاستيك في الهند في 2024 وتتوسع بمعدل نمو سنوي مركب أكثر من 10% حتى 2030؛ الرعاية الصحية والأدوية تسجل أسرع معدل نمو سنوي مركب للقطاع عند 6.6%.

- حسب المنطقة، استحوذت غرب الهند على 47% من حصة الإيرادات في 2024؛ من المتوقع أن تنمو جنوب الهند بمعدل نمو سنوي مركب قدره 11.4% حتى 2030.

- ريلاينس إندستريز وGAIL والنفط الهندية معاً احتلوا حوالي 55% من قدرة البولي أوليفين في المنبع في 2024، مما يؤكد تجمع إمداد مركز بشكل معتدل.

اتجاهات ورؤى سوق محركات التردد المتغير في آسيا والمحيط الهادئ

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التفويضات الحكومية لكفاءة الطاقة الصناعية في الصين والهند | 1.8% | الصين، الهند، مع تأثيرات ثانوية على رابطة أمم جنوب شرق آسيا | متوسط الأمد (2-4 سنوات) |

| موجة الأتمتة في قطاع التصنيع بعد 2023 | 1.2% | آسيا والمحيط الهادئ على نطاق واسع، الأقوى في الصين وكوريا الجنوبية واليابان | متوسط الأمد (2-4 سنوات) |

| ارتفاع تعرفات الكهرباء يحفز تحديثات توفير الطاقة | 0.9% | الهند، أستراليا، سنغافورة، ماليزيا | قصير الأمد (≤ 2 سنة) |

| البناء السريع لمراكز البيانات التي تتطلب محركات التدفئة والتهوية وتكييف الهواء عالية الدقة | 1.4% | سنغافورة، اليابان، الصين، الهند، أستراليا | متوسط الأمد (2-4 سنوات) |

| ازدهار البنية التحتية في جنوب شرق آسيا يعزز الطلب على المضخات والمراوح | 0.7% | إندونيسيا، فيتنام، تايلاند، الفلبين | طويل الأمد (≥ 4 سنوات) |

| التحول إلى الدفع الكهربائي في معدات التعدين والبحرية | 0.5% | أستراليا، إندونيسيا، كوريا الجنوبية | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

مخطط PLI الحكومي يسرّع توسعات قدرة البوليمر في غوجارات

الحوافز الفيدرالية توجه رؤوس أمال غير مسبوقة إلى ممر جامناغار-داهيج، وهي منطقة غنية بالفعل بالتكرير والبنية التحتية البتروكيماوية. مشاريع مثل مجمع PVC بقدرة 1.5 مليون طن سنوياً من ريلاينس إندستريز وبناء أداني بقدرة 2 مليون طن سنوياً من PVC مجدولة لتضييق فجوة الإمداد الحالية البالغة 2.5 مليون طن بحلول 2027.[1]Manufacturing Today India, "Adani Group Resumes USD 4 Billion PVC Plant Project for 2026 Completion," manufacturingtodayindia.com بالتوازي، المشغلون يقومون بتثبيت وحدات إعادة التدوير الكيميائي التي تحول الخردة البلاستيكية المختلطة إلى راتنجات معتمدة من ISCC-Plus، مما يمنح غوجارات بداية قوية في مبادرات الاقتصاد الدائري الإقليمية. ممرات السكك الحديدية المخصصة للبوليمر تربط الموانئ الساحلية بالمعالجات الداخلية، مما يقلل وقت النقل ويخفض خسائر المناولة ويعزز مكانة غرب الهند كقلب الاستهلاك في سوق صناعة البلاستيك في الهند.

ازدهار التجارة السريعة يقود الطلب على حاويات الطعام عالية الصلابة

التسليم البقالة في نفس الساعة يعيد تعريف مواصفات العبوات الصلبة. المشغلون يبحثون عن صناديق تتحمل الصدمات، وتحافظ على سلامة الحاجز أثناء التقلبات السريعة في درجة الحرارة وتتكدس بشكل نظيف في مراكز الوفاء المصغر. البولي بروبيلين بدرجة الحقن والكوبوليمرات العشوائية الموضحة تفي بالمواصفات الحالية، ومع ذلك أصحاب العلامات التجارية يقومون بالفعل بتجريب حلول مادة واحدة للتوافق مع أهداف إعادة التدوير لعام 2026. عدة محولات عبوات صلبة أعلنت عن مشاريع قدرة جديدة في ماهاراشترا وتيلانجانا لمواكبة الطلب على الحاويات الذي يرتفع بأكثر من 15% سنوياً.[2]Syed Ali, "Packaging Plastic Waste from E-commerce Sector," ScienceDirect, sciencedirect.com هذه المصانع عادة تثبت مكابس كهربائية بالكامل مع أنظمة رؤية متكاملة لضمان اتساق الوزن وخفض الخردة، بما يتماشى مع أهداف الكفاءة التشغيلية التي تجتاح سوق صناعة البلاستيك في الهند.

سواتش بهارات المرحلة الثانية تغذي استبدال أنابيب HDPE الحضرية

مجالس المياه الحضرية تريد خطوط توزيع مقاومة للتآكل وخالية من التسريب، لذا فرضت درجات HDPE في SDR 11 وSDR 17. صانعو الأنابيب المحليون يستجيبون بإضافة خطوط البثق المشترك ثلاثية الطبقات التي تضع البوليمر المعاد تدويره في الطبقة الوسطى مع الاحتفاظ بـ HDPE البكر على الأسطح الخارجية لتلبية معايير الجودة. بينما يستهدف البرنامج أكثر من 500 بلدة للإصلاح بحلول 2028، من المتوقع أن يتجاوز الطلب السنوي على الأنابيب 1.2 مليون طن،[3]Central Pollution Control Board, "Standard Operating Procedure for Assessment & Characterization of Plastic Waste," cpcb.nic.in مما يضيف محرك نمو ثابت إلى سوق صناعة البلاستيك في الهند.

استراتيجية تخفيف الوزن للمركبات الكهربائية تعزز البلاستيك الهندسي في الدراجات النارية

صانعو الدراجات النارية الكهربائية يجب أن يحافظوا على وزن الحافة تحت 110 كيلوجرام لحماية نطاق القيادة. البولي بروبيلين المعزز بالألياف الزجاجية، النايلون 6/66 ومخاليط PC-ABS تحل الآن محل الفولاذ المختوم في أغلفة البطاريات واللوحات الجانبية والإطارات الفرعية الهيكلية. الشراكات بين منتجي الراتنج ومولدات الطبقة الأولى تقصر دورات تطوير التطبيقات؛ بعض القوالب متعددة التجاويف مع محركات كهربائية مؤازرة تسجل أوقات دورة تحت 35 ثانية. هذه التطورات تعزز استهلاك البلاستيك الهندسي الأعلى في المجموعات الغربية والجنوبية، مما يوفر ساق طلب أخرى لسوق صناعة البلاستيك في الهند.

تحليل تأثير القيود

| القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| منافسة الأسعار من البائعين الصينيين منخفضي التكلفة | -0.8% | آسيا والمحيط الهادئ على نطاق واسع، الأقوى في الأسواق الحساسة للأسعار مثل الهند وإندونيسيا | متوسط الأمد (2-4 سنوات) |

| تحديات الامتثال للتوافقيات والتداخل الكهرومغناطيسي في محركات الجهد المتوسط | -0.5% | اليابان، كوريا الجنوبية، سنغافورة، أستراليا | قصير الأمد (≤ 2 سنة) |

| سحب الدعم لمشاريع الكفاءة الصناعية في أستراليا | -0.3% | أستراليا، نيوزيلندا | قصير الأمد (≤ 2 سنة) |

| نقص القوى العاملة الماهرة لتشغيل محركات التردد المتغير في رابطة أمم جنوب شرق آسيا | -0.6% | إندونيسيا، ماليزيا، تايلاند، الفلبين، فيتنام | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

حظر البلاستيك أحادي الاستخدام يصعّد تكاليف الامتثال لمعبئي السلع الاستهلاكية سريعة الحركة

حظر وطني أزال 19 منتج يستخدم لمرة واحدة من التداول وأجبر أصحاب العلامات التجارية على التحول نحو الورق المطلي، والصيغ القابلة لإعادة الاستخدام الأكثر سمكاً أو الأفلام القابلة للتحلل الحيوي المعتمدة. الركائز البديلة تكلف على الأقل 40% أكثر من مرونات LDPE التقليدية، مما يضغط على الهوامش في الفئات الحساسة للأسعار مثل التوابل والحلويات والمشروبات الجاهزة للشرب. المحولات الأصغر تواجه احتياجات رأسمالية شديدة لتحديث خطوط طلاء البثق والرقائق للمواد البديلة، والعديد يبحث عن روابط التصنيع التعاقدي للبقاء واقفة على قدميها. الانتقال يرفع ضغط التكلفة قريب الأجل عبر سوق صناعة البلاستيك في الهند.

أسعار مواد النافثا الأولية المتقلبة من التوترات الشرق أوسطية

النافثا الفورية صعدت 28% بين أبريل 2024 ومارس 2025، مما أضر بهوامش مكسرات الأوليفين. هالديا بتروكيماويات استجابت بتوقيع اتفاقية إمداد لمدة 10 سنوات مع قطر إنرجي تغطي حتى 2 مليون طن سنوياً [economictimes.com]. المنتجون الآخرون يزنون نزع الهيدروجين من البروبان واستيراد الإيثان، ومع ذلك حدود التبريد في الموانئ تبطئ التنويع الفوري. تقلب الأسعار لذلك يدمج أقساط مخاطر أعلى في مفاوضات عقود الراتنج، مما يضيف طبقة أخرى من التعقيد إلى سوق صناعة البلاستيك في الهند.

تحليل القطاعات

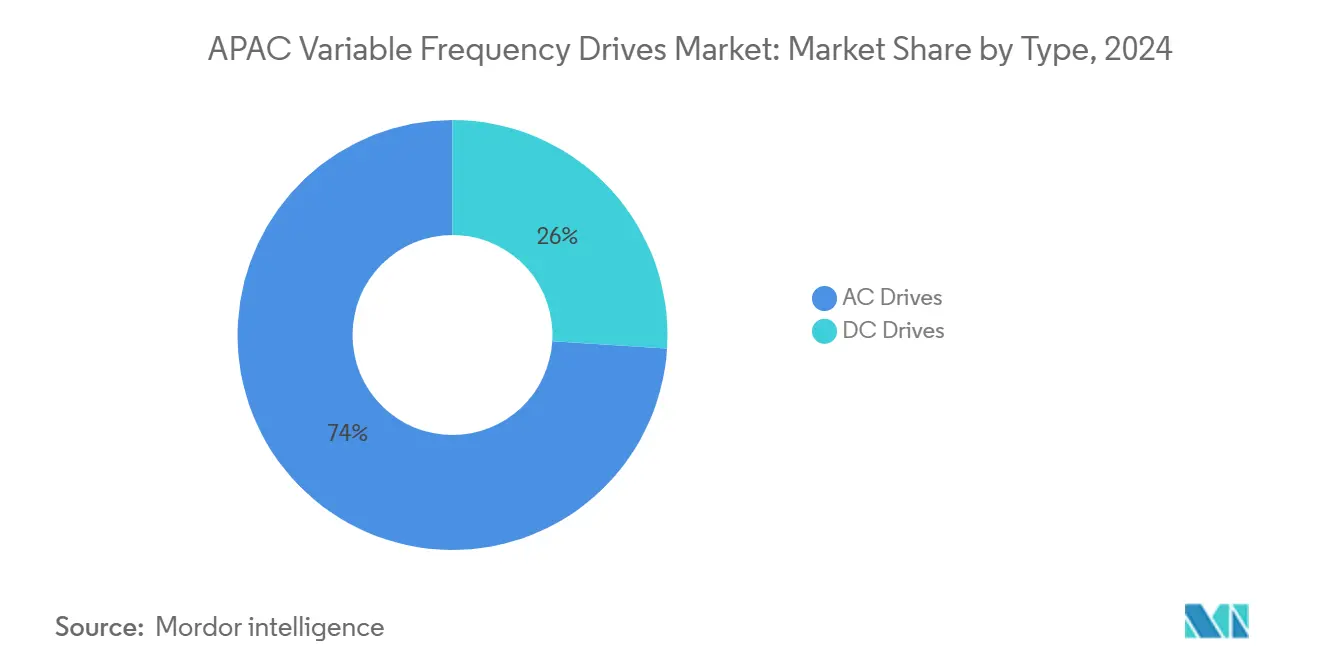

حسب النوع: محركات التيار المتردد تهيمن، المؤازر تتسارع

سيطرت محركات التيار المتردد على حصة سوقية مهيمنة قدرها 74% في 2024، بسبب تنوعها عبر تطبيقات صناعية متنوعة وهيكل تكلفة أقل نسبياً مقارنة بأنواع المحركات الأخرى. الاعتماد الواسع على محركات التيار المتردد في المضخات والمراوح والضاغطات - التطبيقات التي تمثل مجتمعة أكثر من 60% من جميع أحمال المحركات في البيئات الصناعية - رسخ موقع قيادتها في السوق. في الوقت نفسه، تظهر المحركات المؤازرة كالقطاع الأسرع نمواً بمعدل نمو سنوي مركب 8.3% (2025-2030)، مدفوعة بتزايد الطلب على التحكم الدقيق في الحركة في الروبوتات وآلات CNC وأنظمة التصنيع المتقدمة. هذا النمو مدعوم بالابتكارات مثل محرك مؤازر 'Eight Ball' من ECM PCB Stator Tech، الذي يقدم 18.8 نيوتن متر من عزم الدوران في شكل مضغوط للغاية، مما يلبي اتجاه الصناعة نحو التصغير وتحسين كثافة الطاقة.

تكامل أشباه الموصلات واسعة النطاق الترددي، خاصة كربيد السيليكون (SiC) ونيتريد الغاليوم (GaN)، يحدث ثورة في ملامح كفاءة المحركات عبر جميع الأنواع. ترانزستورات CoolSiC™ MOSFET من إنفينيون، على سبيل المثال، تقلل خسائر التبديل بحتى 80% مقارنة بـ IGBT التقليدية، محققة تقليل خسارة إجمالي بنسبة 50% في تطبيقات المحركات المؤازرة. محركات التيار المستمر، بينما تمثل حصة سوقية أصغر، تحتفظ بالصلة في الأنظمة التراثية والتطبيقات المحددة التي تتطلب تحكم دقيق في السرعة عند عزم دوران ثابت. الديناميكيات التنافسية بين أنواع المحركات تتأثر بشكل متزايد بحسابات التكلفة الإجمالية للملكية بدلاً من سعر الشراء الأولي، مع تطور المستخدمين النهائيين في تقييم وفورات الطاقة على مدى دورة الحياة.

حسب فئة الجهد: انتشار الجهد المنخفض، نمو الجهد المتوسط

هيمنت محركات الجهد المنخفض (أقل من 690 فولت) على السوق بحصة 87.5% في 2024، مستفيدة من قابلية تطبيقها الواسعة عبر التطبيقات التجارية والصناعية وتعقيد التثبيت الأقل مقارنة ببدائل الجهد المتوسط. قوة القطاع واضحة بشكل خاص في أتمتة المباني والتصنيع الخفيف وصناعات تجهيز الأغذية، حيث تهيمن أحجام المحركات الأصغر. على العكس، تشهد محركات الجهد المتوسط (1-35 كيلو فولت) نمواً أسرع بمعدل نمو سنوي مركب 7.1% (2025-2030)، مدفوعة بتزايد الانتشار في الصناعات كثيفة الطاقة ومشاريع البنية التحتية الكبيرة. محرك الجهد المتوسط MV6 من GE Vernova يمثل التقدم التكنولوجي في هذا القطاع، مقدماً تكوينات لكل من نهاية الدايود الأمامية ونهاية الجبهة النشطة لضمان الامتثال مع معايير الشبكة العالمية مع توفير وفورات طاقة كبيرة في تطبيقات مثل البتروكيماويات ومعالجة المياه وتوليد الطاقة.

نشر أول معيار عالمي من قبل اللجنة الكهروتقنية الدولية (IEC) لتصنيف كفاءة الطاقة في محركات التحريض عالية الجهد من المتوقع أن يسرع اعتماد محركات الجهد المتوسط، حيث يضع معايير كفاءة واضحة ومن المحتمل أن يؤثر على لوائح الاتحاد الأوروبي المستقبلية على متطلبات الكفاءة الدنيا [ABB، نشرت IEC أول معيار عالمي لتصنيف كفاءة الطاقة لمحركات التحريض عالية الجهد

، ABB، 6 مارس 2024، new.abb.com]. تنسيق المعايير الدولية مهم بشكل خاص لسوق آسيا والمحيط الهادئ، حيث التجزؤ التنظيمي عقد تاريخياً استراتيجيات تطوير المنتجات والتسويق. المشهد التنظيمي المتطور يحث المصنعين على تطوير معمارية محركات أكثر مرونة يمكنها التكيف مع متطلبات الجهد المتنوعة وظروف الشبكة عبر أسواق مختلفة.

حسب تصنيف القدرة: هيمنة الكيلوواط المنخفض، تسارع الكيلوواط العالي

احتل قطاع تصنيف القدرة المنخفضة (6-40 كيلوواط) أكبر حصة سوقية عند 36.2% في 2024، مما يعكس تطبيقه الواسع في المباني التجارية والتصنيع الخفيف والبنية التحتية البلدية. يستفيد هذا القطاع من التصاميم المعيارية وأحجام الإنتاج العالية، مما ينتج عنه تسعير تنافسي وتوفر واسع عبر المنطقة. قطاع تصنيف القدرة العالية (أكبر من 200 كيلوواط)، مع ذلك، يشهد أسرع نمو بمعدل نمو سنوي مركب 9% (2025-2030)، مدفوعاً بتزايد الاستثمارات في الصناعات كثيفة الطاقة ومراكز البيانات ومشاريع البنية التحتية الكبيرة. اعتماد محركات التردد المتغير المقاومة للانفجار في التطبيقات عالية القدرة اتجاه ملحوظ، خاصة في البتروكيماويات والتعدين والصناعات الصيدلانية حيث اعتبارات السلامة هي الأولوية.

قطاع تصنيف القدرة المصغر (≤5 كيلوواط) يجد تطبيقات جديدة في أتمتة المباني وأنظمة الطاقة المتجددة صغيرة النطاق، بينما قطاع تصنيف القدرة المتوسط (41-200 كيلوواط) يبقى مهماً للتطبيقات الصناعية متوسطة الحجم مثل محطات ضخ المياه وخطوط التصنيع. الابتكارات في تقنية التبريد تمكن كثافات طاقة أعلى عبر جميع فئات التصنيف، مع محركات التردد المتغير المبردة بالسوائل تكتسب جذباً في التطبيقات المقيدة المساحة والبيئات القاسية. الاتجاه نحو التصميم المعياري واضح بشكل خاص في قطاع القدرة العالية، حيث قابلية التوسع والتكرار تزداد قيمتها من المستخدمين النهائيين الساعين لتقليل مخاطر التوقف في التطبيقات الحرجة.

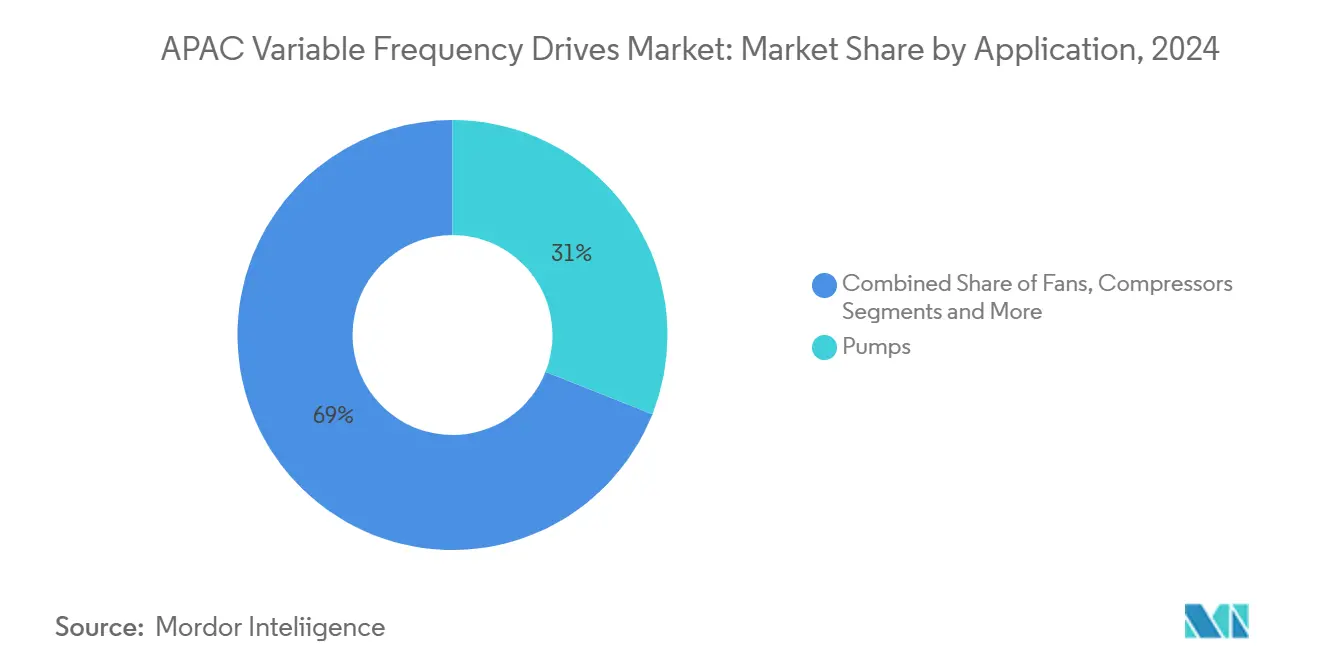

حسب التطبيق: المضخات تقود، التدفئة والتهوية وتكييف الهواء تتسارع

هيمنت تطبيقات الضخ على سوق محركات التردد المتغير بحصة 31% في 2024، مما يعكس انتشار أنظمة الضخ عبر البنية التحتية الصناعية والتجارية والبلدية. قطاع المياه ومياه الصرف الصحي محرك قوي بشكل خاص، مع محركات التردد المتغير تمكن التحكم الدقيق في التدفق الذي يقلل استهلاك الطاقة مع إطالة عمر المعدات من خلال قدرات البدء الناعم وتقليل الإجهاد الميكانيكي. تطبيقات التدفئة والتهوية وتكييف الهواء تشهد أسرع نمو عند معدل نمو سنوي مركب 8.8% (2025-2030)، مدفوعة بالتوسع السريع لمراكز البيانات والمباني التجارية والتركيز المتزايد على جودة الهواء الداخلي بعد الجائحة. محركات السرعة المتغيرة من ABB لأنظمة التدفئة والتهوية وتكييف الهواء والتبريد تمثل هذا الاتجاه، مع مشاريع حديثة حققت وفورات طاقة حتى 60% في شبكات التدفئة المركزية وتخفيضات كبيرة في استهلاك طاقة نظام التبريد في منشآت مثل مدينة العلمين الجديدة في مصر.

تطبيقات الضاغط تمثل قطاعاً مهماً آخر، خاصة في التبريد الصناعي وأنظمة ضغط الهواء حيث قدرات مطابقة الحمل تترجم إلى وفورات طاقة كبيرة. تطبيقات المراوح في أنظمة التهوية تستفيد بالمثل من القدرة على التحكم الدقيق في تدفق الهواء بناء على الطلب، مع تطبيقات تتراوح من تهوية الأنفاق إلى بيئات الغرف النظيفة. أنظمة النقل في عمليات التصنيع واللوجستيات تستفيد من محركات التردد المتغير لتمكين التسارع والتباطؤ السلس، مما يقلل التآكل الميكانيكي مع تحسين استخدام الطاقة. قطاع البثق، رغم أنه أصغر، يشهد زيادة في اعتماد محركات التردد المتغير في صناعات البلاستيك وتجهيز الأغذية، حيث التحكم الدقيق في السرعة يؤثر مباشرة على جودة المنتج والاتساق.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب الصناعة المستخدمة النهائية: النفط والغاز يقود، معالجة المياه تتصاعد

سيطر قطاع النفط والغاز على أكبر حصة سوقية عند 22.4% في 2024، مستفيداً من محركات التردد المتغير لتحسين عمليات الضخ وتعزيز التحكم في العمليات وتقليل استهلاك الطاقة في كل من عمليات المنبع والمصب. تركيز الصناعة على الكفاءة التشغيلية والموثوقية يخلق طلباً على محركات التردد المتغير المتخصصة مثل سلسلة AT24 من شركة Triol، التي تتميز بتصميم معياري للصيانة السريعة والقدرة على التكيف مع ظروف الحفر المختلفة. قطاع معالجة المياه ومياه الصرف الصحي يشهد أسرع نمو عند معدل نمو سنوي مركب 9.5% (2025-2030)، مدفوعاً بالتحضر واللوائح البيئية الأكثر صرامة والحاجة إلى تحديث البنية التحتية المتقادمة. من المتوقع أن ينمو السوق العالمي لمحولات التردد لمعالجة المياه بشكل كبير حتى 2033، مع آسيا والمحيط الهادئ تقود هذا النمو بسبب التحضر السريع والتصنيع.

قطاع الطاقة والكهرباء يستخدم محركات التردد المتغير في أنظمة التبريد ومناولة الوقود والمعدات المساعدة، مع تطبيقات متزايدة في تكامل الطاقة المتجددة. تجهيز الأغذية والمشروبات يستفيد من محركات التردد المتغير في أنظمة الخلط والنقل والتبريد، حيث التحكم الدقيق يعزز جودة المنتج والاتساق. قطاع المعادن والتعدين يستخدم محركات التردد المتغير في أنظمة النقل والكسارات والتهوية، مع شركة تعدين إندونيسية حسنت مؤخراً نقل الخام باستخدام محركات التردد المتغير Optidrive P2 من Sumitomo Cycle Drive Asia Pacific. صناعة البحرية وبناء السفن تمثل منطقة نمو ناشئة، مع توقع نمو سوق محركات التردد المتغير البحرية من 1,176.9 مليون دولار أمريكي في 2024 إلى 1,680.8 مليون دولار أمريكي بحلول 2031، مدفوعة بأهداف انبعاثات المنظمة البحرية الدولية وصعود السفن الكهربائية والهجينة

التحليل الجغرافي

غرب الهند، مدعومة بغوجارات وماهاراشترا، مثلت 47% من استخدام البوليمر في 2024. المنطقة تستفيد من المصافي الساحلية والمكسرات المتكاملة وشبكات المحولات الكثيفة التي تخفض تكاليف سلسلة التوريد وتعزز التنافسية التصديرية. حجم سوق صناعة البلاستيك في الهند للمجموعة الغربية من المتوقع أن يصل إلى 21 مليار دولار أمريكي بحلول 2030، متقدماً بمعدل نمو سنوي مركب 10% مدعوماً بمناطق المواد الأولية المعفاة من الرسوم واللوجستيات المركزة على الموانئ. القرب الوثيق بين موردي المواد الخام والمعالجات يمكّن تنفيذ أسرع للطلبات ويعزز هيمنة غرب الهند.

جنوب الهند تبرز كأسرع جغرافية نمواً بمعدل نمو سنوي مركب 11.4% متوقع حتى 2030. تاميل نادو وتيلانجانا وكارناتاكا تجذب استثمارات في البلاستيك الهندسي والأجهزة الطبية وتجميع الإلكترونيات. المناطق الاقتصادية الخاصة حول تشيناي وكريشناجيري تشجع مولدات مكونات السيارات والشركات الناشئة للمركبات الكهربائية على التموضع المشترك، مما يضيف عمقاً إلى سوق صناعة البلاستيك في الهند في الحزام الجنوبي. مزيج صحي من الاستهلاك المحلي والمنشآت الموجهة للتصدير يحافظ على استخدام القدرة عالياً ويعزز المرونة الإقليمية.

شمال وشرق الهند يسجلان توسعاً معتدلاً لكن ثابتاً. مشاريع المدن الذكية في أوتار براديش ومخططات الري في بيهار ترفع متطلبات أنابيب PVC وHDPE، بينما مركز بتروكيماوي في باراديب في أوديشا يعد بتحويل توفر المواد الأولية شرقاً. الوصول الأفضل للمواد الخام قد يخفض في النهاية تكاليف الراتنج المسلمة للمحولات في المناطق النائية لكولكاتا. عبر المناطق الريفية، مخططات الري المصغر والإسكان الميسور تخلق أرضية استهلاك أساسية، مما يخفف تقلبات الطلب الإقليمية داخل سوق صناعة البلاستيك في الهند.

المشهد التنافسي

إمداد الراتنج في المنبع مركز بشكل معتدل. ريلاينس إندستريز وGAIL والنفط الهندية معاً تسيطر على حوالي 55% من قدرة البولي أوليفين المحلية، مما يمنحها قوة تفاوضية واضحة في محادثات العقود. ريلاينس أيضاً رائدة في إعادة التدوير الكيميائي تحت علامات CircuRepol وCircuRelene، وكلاهما معتمد من ISCC-Plus [indianchemicalnews.com]. قدرة PVC في المجرى الأوسط ستتغير شكلها مع تدرج مشروع أداني مونكرا 2 مليون طن سنوياً من 2026، بينما ريلاينس تجهز إضافية 1.5 مليون طن سنوياً عبر موقعين. هذه التوسعات ستؤثر على ديناميكيات التسعير واستبدال الواردات داخل سوق صناعة البلاستيك في الهند.

التحويل في المصب يبقى مجزأ بشدة، يضم أكثر من 30,000 وحدة معظمها صغير-مصغر. سوبريم إندستريز تقود أنظمة الأنابيب المنظمة وتستثمر 11 مليار روبية هندية لدفع الإنتاج السنوي إلى ما يزيد عن مليون طن بحلول السنة المالية 2026 [tickertape.in]. تايم تكنوبلاست تتوسع في الأسطوانات المركبة وحاويات السائل المتوسطة لركوب نمو اللوجستيات متوسطة المدى. الرقمنة العملياتية توفر ميزة تنافسية؛ أعلى المحولات تبلغ عن دقة توقعات 95% من أدوات التسعير والمخزون المدفوعة بالذكاء الاصطناعي، مما يعزز مستوى خدمتها في سوق صناعة البلاستيك في الهند.

حواجز الدخول في الراتنجات الحيوية المتخصصة والمركبات الهندسية عالية المعامل ترتفع. الكيمياء المملوكة والاعتماد متعدد المراحل وضوابط الملكية الفكرية المحكمة تثني الداخلين المتأخرين. اللاعبون العالميون يتعاونون بشكل متزايد مع الشركاء المحليين - Loop Industries مع Ester Industries، على سبيل المثال - لتجريب مواد أولية جديدة تحت قيود تكلفة الهند. نماذج تعاون مماثلة من المتوقع أن تنتشر مع تكثيف صناعة صناعة البلاستيك في الهند بحثها عن عروض متمايزة.

قادة صناعة محركات التردد المتغير في آسيا والمحيط الهادئ

-

شركة إيتون

-

شركة جنرال إلكتريك

-

شركة توشيبا

-

شركة ABB المحدودة

-

مجموعة هيتاشي

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: ريلاينس إندستريز سجلت نمو إيرادات 11% على أساس سنوي في قسم النفط إلى الكيماويات، مدعومة بوضع محلي أعلى للبنزين والديزل وATF. الشركة تحضر إضافة بوليستر مليون طن وتسرع إزالة الاختناقات في PVC

- فبراير 2025: GAIL التزمت بـ 300 مليار روبية هندية على مدى ثلاث سنوات لأصول بتروكيماوية وخطوط أنابيب جديدة، بما في ذلك شراء وحدة PTA من JBF Petrochemicals لتوسيع مرونة المواد الأولية

- يناير 2025: قمة البتروكيم 2024 سلطت الضوء على التوافق مع أهداف التنمية المستدامة للأمم المتحدة، مما رسخ الإجماع الصناعي على تقييمات دورة الحياة ومراقبة الجودة في الكيماويات المتخصصة

- أغسطس 2024: هالديا بتروكيماويات وقعت اتفاقية إمداد نافثا لمدة 10 سنوات مع قطر إنرجي لحتى 2 مليون طن سنوياً، للحماية من تقلبات المواد الأولية

نطاق تقرير سوق محركات التردد المتغير في آسيا والمحيط الهادئ

محرك التردد المتغير هو وحدة تحكم في المحرك تقود محركاً كهربائياً عبر تغيير تردد وجهد مصدر طاقتها. محرك التردد المتغير لديه أيضاً القدرة على التحكم في تصاعد وتنازل المحرك أثناء البدء أو التوقف، على التوالي. الدراسة تغطي الاتجاهات والتطورات الحديثة لمحركات التردد المتغير عبر الجغرافيات وعدة صناعات مستخدمة نهائية، مثل البنية التحتية وتجهيز الأغذية والطاقة والكهرباء والتعدين والمعادن واللب والورق.

| محركات التيار المتردد |

| محركات التيار المستمر |

| المحركات المؤازرة |

| الجهد المنخفض (< 690 فولت) |

| الجهد المتوسط (1 - 35 كيلو فولت) |

| مايكرو (≤ 5 كيلوواط) |

| منخفض (6 - 40 كيلوواط) |

| متوسط (41 - 200 كيلوواط) |

| عالي (أكبر من 200 كيلوواط) |

| المضخات |

| المراوح |

| الضاغطات |

| ناقلات |

| التدفئة والتهوية وتكييف الهواء |

| البواثق |

| أخرى |

| النفط والغاز |

| الطاقة والكهرباء |

| إدارة المياه ومياه الصرف الصحي |

| تجهيز الأغذية والمشروبات |

| اللب والورق |

| المعادن والتعدين |

| الكيماويات والبتروكيماويات |

| البحرية وبناء السفن |

| صناعات أخرى |

| الصين |

| الهند |

| اليابان |

| كوريا الجنوبية |

| أستراليا ونيوزيلندا |

| رابطة أمم جنوب شرق آسيا-6 (إندونيسيا، ماليزيا، تايلاند، الفلبين، فيتنام، سنغافورة) |

| حسب النوع | محركات التيار المتردد |

| محركات التيار المستمر | |

| المحركات المؤازرة | |

| حسب فئة الجهد | الجهد المنخفض (< 690 فولت) |

| الجهد المتوسط (1 - 35 كيلو فولت) | |

| حسب تصنيف القدرة (كيلوواط) | مايكرو (≤ 5 كيلوواط) |

| منخفض (6 - 40 كيلوواط) | |

| متوسط (41 - 200 كيلوواط) | |

| عالي (أكبر من 200 كيلوواط) | |

| حسب التطبيق | المضخات |

| المراوح | |

| الضاغطات | |

| ناقلات | |

| التدفئة والتهوية وتكييف الهواء | |

| البواثق | |

| أخرى | |

| حسب الصناعة المستخدمة النهائية | النفط والغاز |

| الطاقة والكهرباء | |

| إدارة المياه ومياه الصرف الصحي | |

| تجهيز الأغذية والمشروبات | |

| اللب والورق | |

| المعادن والتعدين | |

| الكيماويات والبتروكيماويات | |

| البحرية وبناء السفن | |

| صناعات أخرى | |

| حسب البلد | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| أستراليا ونيوزيلندا | |

| رابطة أمم جنوب شرق آسيا-6 (إندونيسيا، ماليزيا، تايلاند، الفلبين، فيتنام، سنغافورة) |

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق صناعة البلاستيك في الهند؟

تقدر قيمة السوق بـ 26.61 مليار دولار أمريكي في 2025 ومن المتوقع أن تصل إلى 44.59 مليار دولار أمريكي بحلول 2030.

أي قطاع يحتل أكبر حصة في سوق صناعة البلاستيك في الهند؟

تقود التغليف بحصة 42% في 2024 بقوة الطلب من التجارة الإلكترونية وخدمات الطعام.

ما مدى سرعة توسع البلاستيك القابل للتحلل الحيوي؟

تنمو البلاستيكات القابلة للتحلل الحيوي والقائمة على المصادر الحيوية بمعدل نمو سنوي مركب قدره 12.3% حتى 2030، مدعومة بالتزامات العلامات التجارية بالاستدامة.

أي منطقة تستهلك أكثر البلاستيك؟

غرب الهند يمثل 47% من الاستخدام الوطني، مدعوماً بمراكز البتروكيماويات في غوجارات وماهاراشترا.

لماذا تستثمر الشركات بكثافة في قدرة PVC؟

فجوة إمداد مستمرة قدرها 2.5 مليون طن تحفز مشاريع ريلاينس وأداني التي تهدف إلى استبدال الواردات وتلبية الطلب المحلي.

كيف تؤثر تقلبات أسعار المواد الأولية على المصنعين؟

تكاليف النافثا المتقلبة تضغط على هوامش المفككات، مما يدفع الشركات لتوقيع صفقات إمداد طويلة الأجل واستكشاف بدائل البروبان أو الإيثان للتخفيف من المخاطر.

آخر تحديث للصفحة في: