حجم وحصة سوق مراكز البيانات الخضراء في منطقة آسيا والمحيط الهادئ

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

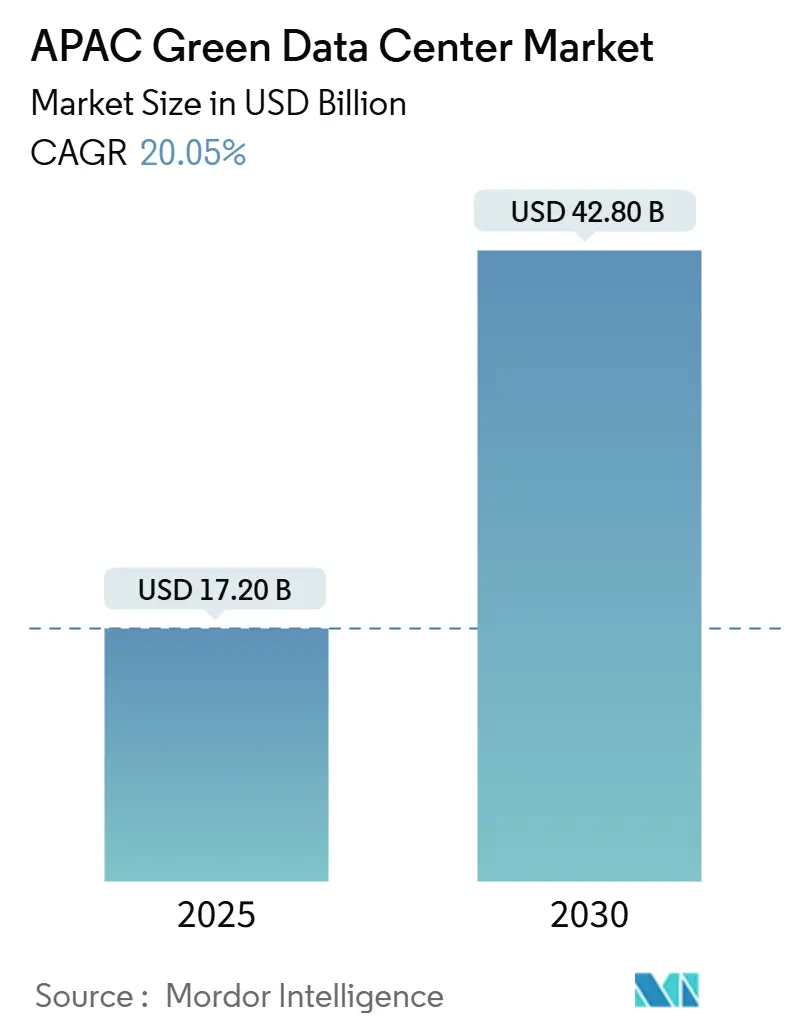

| حجم السوق (2025) | 17.20 مليار دولار أمريكي |

| حجم السوق (2030) | 42.80 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 20.05% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق مراكز البيانات الخضراء في منطقة آسيا والمحيط الهادئ بواسطة مردور إنتليجنس

يُقدر سوق مراكز البيانات الخضراء في منطقة آسيا والمحيط الهادئ حالياً بـ 17.2 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 42.8 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 20.05%. إن ارتفاع عمليات النشر فائقة النطاق، وسياسات الحياد الكربوني الصارمة، واعتماد الحوسبة السحابية السريع يوجه رؤوس الأموال نحو المرافق الموفرة للطاقة عبر الصين والهند واليابان وجنوب شرق آسيا. منصات التبريد بالسوائل والهجينة، واتفاقيات شراء الطاقة المؤسسية الأوسع، وانخفاض متوسط التكلفة المرجح لرأس المال من التمويل الأخضر تسرع خطوط مشاريع الأنابيب. كما تقوم الشركات بإعادة هندسة معماريات الطاقة لدعم الرفوف التي تتجاوز الآن 100 كيلو وات، بينما تدفع الحكومات قرارات الموقع نحو المدن الثانوية التي تتمتع بطاقة متجددة وفيرة. تتصاعد الكثافة التنافسية حيث يتنافس المتخصصون في الاستضافة المشتركة، ومزودو الخدمات السحابية فائقة النطاق، وصناديق الاستثمار العقارية في البنية التحتية على الأراضي النادرة، والوصول إلى الشبكة، والعمالة الماهرة.

النقاط الرئيسية للتقرير

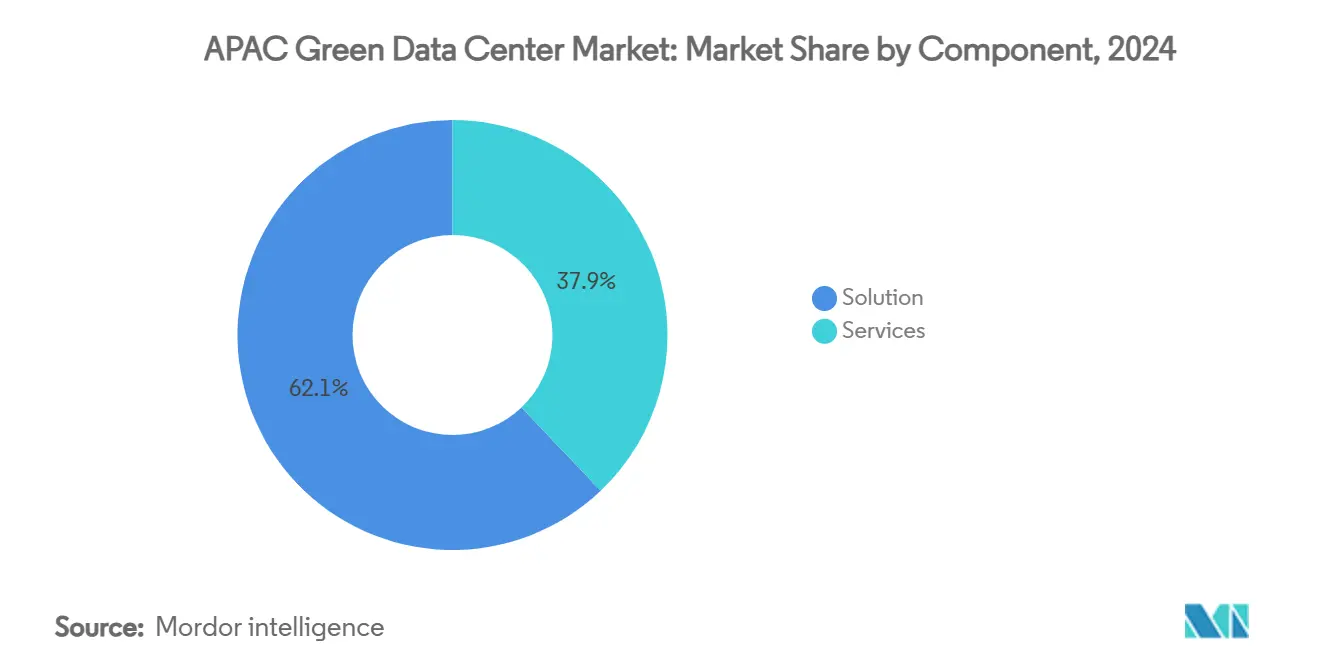

- حسب المكونات، تصدرت الحلول بنسبة 62.1% من حصة سوق مراكز البيانات الخضراء في منطقة آسيا والمحيط الهادئ في عام 2024، بينما من المتوقع أن تتوسع الخدمات بمعدل نمو سنوي مركب قدره 22.1% حتى عام 2030.

- حسب نوع مركز البيانات، شكل مقدمو الاستضافة المشتركة 36.1% من حصة الإيرادات في سوق مراكز البيانات الخضراء في منطقة آسيا والمحيط الهادئ في عام 2024؛ من المتوقع أن يسجل فائقو النطاق/مقدمو الخدمات السحابية أسرع معدل نمو سنوي مركب قدره 24.4% حتى عام 2030.

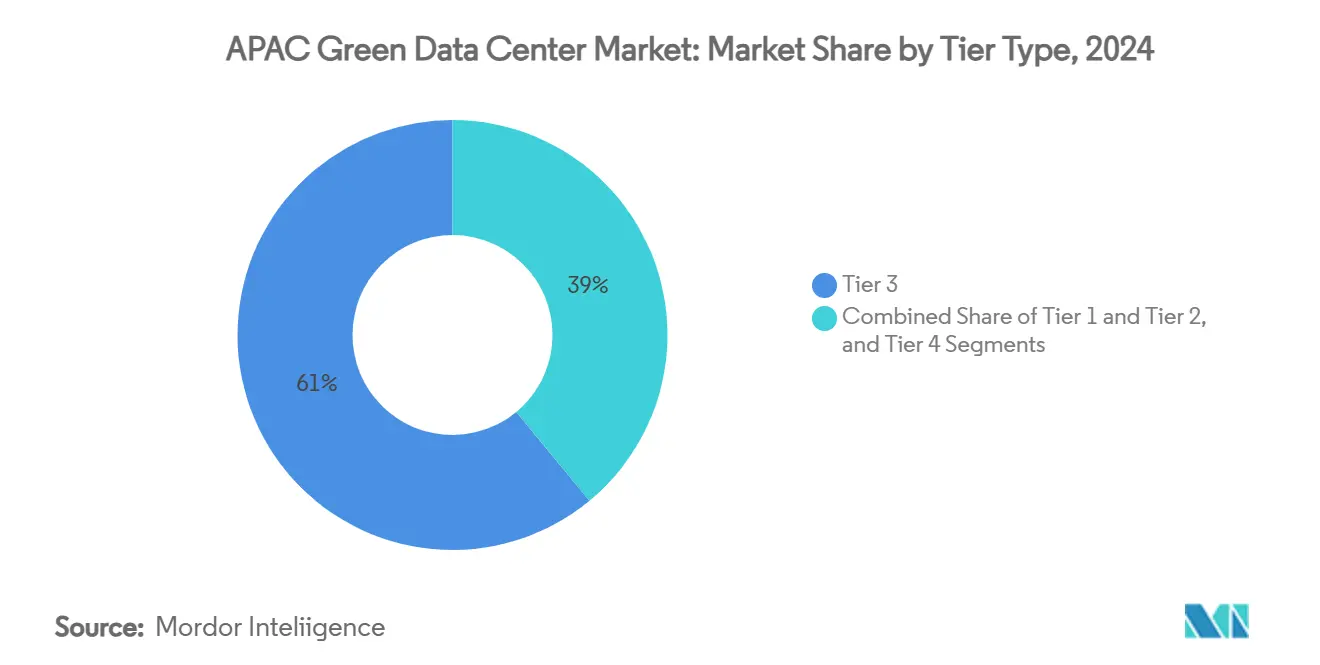

- حسب تصنيف الطبقات، سيطرت مرافق الطبقة الثالثة على حصة 61% من حجم سوق مراكز البيانات الخضراء في منطقة آسيا والمحيط الهادئ في عام 2024، في حين تتقدم مواقع الطبقة الرابعة بمعدل نمو سنوي مركب قدره 23.78% بين 2025-2030.

- حسب القطاع العمودي، احتلت الاتصالات وتكنولوجيا المعلومات حصة 28.2% من سوق مراكز البيانات الخضراء في منطقة آسيا والمحيط الهادئ في عام 2024؛ تسجل الحكومة أعلى معدل نمو سنوي مركب قدره 25.2% حتى عام 2030

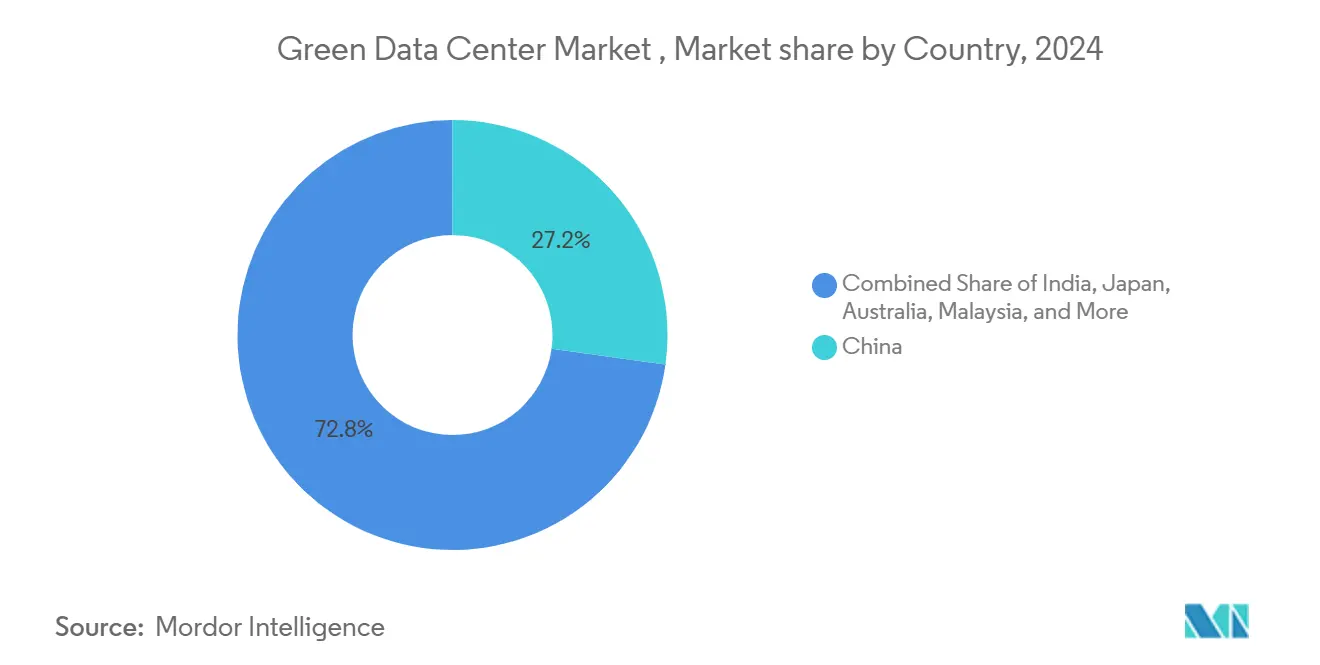

- حسب البلد، استحوذت الصين على 27.2% من حصة سوق مراكز البيانات الخضراء في منطقة آسيا والمحيط الهادئ في عام 2024، والهند تنمو بأسرع وتيرة بمعدل نمو سنوي مركب قدره 23.4% حتى عام 2030.

اتجاهات ورؤى سوق مراكز البيانات الخضراء في منطقة آسيا والمحيط الهادئ

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| أعباء العمل عالية الكثافة المدفوعة بالذكاء الاصطناعي تتطلب التبريد بالسوائل والهجين | +4.2% | الصين، اليابان، كوريا الجنوبية | المدى المتوسط (2-4 سنوات) |

| البناء السريع فائق النطاق والاستضافة المشتركة عبر مدن جنوب شرق آسيا الناشئة | +3.8% | جنوب شرق آسيا الأساسية، انتشار الهند | المدى القصير (≤ 2 سنوات) |

| تفويضات الحكومة للحياد الكربوني والحوافز الضريبية الخضراء | +3.1% | الصين، اليابان، سنغافورة، أستراليا | المدى الطويل (≥ 4 سنوات) |

| إزالة الكربون من الشبكة واتفاقيات شراء الطاقة المؤسسية تسرع مصادر الطاقة المتجددة | +2.9% | أستراليا، اليابان، منطقة آسيا والمحيط الهادئ الأوسع | المدى المتوسط (2-4 سنوات) |

| تجارب المفاعلات النمطية الصغيرة للحمولة الأساسية خالية الكربون | +1.8% | اليابان، كوريا الجنوبية، أستراليا | المدى الطويل (≥ 4 سنوات) |

| التمويل الأخضر على نمط صناديق الاستثمار العقارية يخفض متوسط التكلفة المرجح لرأس المال للمطورين | +2.1% | سنغافورة، هونغ كونغ، اليابان، أستراليا | المدى القصير (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

أعباء العمل عالية الكثافة المدفوعة بالذكاء الاصطناعي تتطلب التبريد بالسوائل والهجين

انتفخت كثافات الرفوف من 10 كيلو وات إلى ما يتجاوز 100 كيلو وات للخوادم الغنية بوحدات معالجة الرسومات، مما دفع إلى تحول نحو أنظمة التبريد المباشر والغمر والسوائل الدقيقة. يشارك المشغلون مثل إس كي تليكوم مع مصنعي الأجهزة لتسويق حلول حرارية من الجيل التالي يمكنها تقليل استخدام الطاقة بنسبة تصل إلى 30% مقارنة بالتبريد بالهواء. تطرح إكوينيكس التبريد بالسوائل في أكثر من 100 مرفق، بما في ذلك سنغافورة، للحفاظ على الأداء لخدمات الذكاء الاصطناعي مع الحد من استخدام المياه. المتبنون الأوائل يكسبون ميزة تكلفة لأن كثافة الرفوف العالية تقلل متطلبات مساحة الأرضية وتسرع الإيرادات لكل قدم مربع.

البناء السريع فائق النطاق والاستضافة المشتركة عبر مدن جنوب شرق آسيا الناشئة

خصصت تايلاند 2.7 مليار دولار أمريكي لثلاثة حرم فائقة النطاق، بينما تتلقى إندونيسيا 100 مليون دولار أمريكي من ديجيتال ريالتي لتوسع جاكرتا. اجتذبت ماليزيا تعهداً بـ 2 مليار دولار أمريكي من جوجل يتضمن محطات معالجة المياه في الموقع. المواقع الجديدة في هذه الأسواق تقصر جداول النشر لفائقي النطاق الذين يواجهون قيود الطاقة والأراضي في سنغافورة وطوكيو، رغم أنها تجهد سلاسل التوريد الإقليمية لمعدات التبديل والمحولات والمقاولين المتخصصين.

تفويضات الحكومة للحياد الكربوني والحوافز الضريبية الخضراء

تطلب الصين الآن 80% من الكهرباء المتجددة لمراكز البيانات الجديدة بحلول عام 2030، مما يعيد تشكيل استراتيجيات الموقع وشراء الطاقة.[1]إدارة الطاقة الوطنية، "آراء توجيهية حول تسريع التنمية الخضراء منخفضة الكربون لمراكز البيانات،" nea.gov.cn تضع خارطة طريق تكنولوجيا مراكز البيانات الخضراء في سنغافورة معايير درجات حرارة تشغيل أعلى، والتي يمكنها تقليل تكاليف التبريد بنسبة تصل إلى 5% مع إلزام ترقيات نظام معالجة الهواء.[2]أمانة التغير المناخي الوطنية، "خارطة طريق تكنولوجيا مراكز البيانات الخضراء في سنغافورة،" nccs.gov.sg إدراج اليابان لمراكز البيانات في هياكل صناديق الاستثمار العقارية يخفض تكاليف التمويل ويوجه رأس المال المؤسسي نحو الأصول المستدامة. الامتثال يميز المشغلين الذين يستثمرون مبكراً في ترقيات الكفاءة.

إزالة الكربون من الشبكة واتفاقيات شراء الطاقة المؤسسية تسرع مصادر الطاقة المتجددة

تصبح اتفاقيات شراء الطاقة طويلة المدى المسار الرئيسي لتأمين الكهرباء خالية الكربون. وقعت إكوينيكس أول اتفاقية شراء طاقة شمسية يابانية لها بقدرة 30 ميجا وات مع ترينا سولار. ستشهد ماليزيا ارتفاع طلب مراكز البيانات بمقدار 68 تيرا وات ساعة بحلول عام 2030، مما يجعل مشاريع الطاقة الشمسية وطاقة الرياح المجمعة أمراً بالغ الأهمية لمرونة الشبكة. الجيل المتجدد المتكامل خارج الموقع يمنح المشغلين قابلية التنبؤ بالتكلفة ويدعم أهداف إزالة الكربون الوطنية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| وقف الأراضي والطاقة في المحاور الناضجة | −2.8% | سنغافورة، طوكيو، مدن كثيفة أخرى | المدى القصير (≤ 2 سنوات) |

| علاوة النفقات الرأسمالية العالية للبناء المستدام من الطبقة الثالثة+ | −2.1% | الأسواق المتقدمة | المدى المتوسط (2-4 سنوات) |

| نقص العمالة الماهرة للتبريد المتقدم وإدارة البنية التحتية لمراكز البيانات | −1.9% | على مستوى المنطقة، حاد في المحاور الناشئة | المدى المتوسط (2-4 سنوات) |

| لوائح إجهاد المياه تحد من التبريد بالتبخر | −1.4% | سنغافورة، اليابان | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

وقف الأراضي والطاقة في المحاور الناضجة

رفعت سنغافورة وقفها الذي دام أربع سنوات في عام 2024 لكنها أطلقت 80 ميجا وات فقط من السعة الجديدة، مما دفع المطورين لتلبية قواعد الكفاءة والجاهزية للذكاء الاصطناعي الصارمة. تواجه طوكيو تحديات مماثلة حيث تتخلف ترقيات الشبكة عن الطلب، مما يجبر المشاريع على الانتقال إلى تشيبا أو هوكايدو. التصاريح المحدودة تضخم أسعار الأراضي وتبطئ بدايات المشاريع، مما يعيد توجيه رأس المال نحو كوالالمبور وجاكرتا وبانكوك.

نقص العمالة الماهرة للتبريد المتقدم وإدارة البنية التحتية لمراكز البيانات

التبريد بالسوائل وبرمجيات إدارة البنية التحتية في الوقت الفعلي تتطلب مهندسين متخصصين نادرين عبر منطقة آسيا والمحيط الهادئ. تدرج تايلاند نقص المواهب ضمن تحديات مراكز البيانات الرئيسية إلى جانب تكاليف الطاقة. يجب على جاكرتا مضاعفة قوتها العاملة التقنية لدعم السعة المستهدفة لعام 2027. الشركات التي تبني خطوط تدريب داخلية أو تشارك مع المعاهد المهنية تحصل على ميزة تنفيذية، بينما تواجه أخرى انزلاقات في الجداول الزمنية وعلاوات عمالة متزايدة.

تحليل القطاعات

حسب المكونات: الحلول تقود طلب التكامل

استحوذت الحلول على حصة 62.1% من سوق مراكز البيانات الخضراء في منطقة آسيا والمحيط الهادئ في عام 2024 حيث تفضل المؤسسات مجموعات الطاقة والتبريد والأتمتة المتكاملة التي يمكن نشرها بسرعة لمجموعات الذكاء الاصطناعي. تبقى معدات الطاقة أكبر قطاع فرعي لأن المرافق تعيد توصيل العمود الفقري الكهربائي لكثافة أعلى، بينما تسجل أنظمة التبريد المتقدمة نمواً من رقمين مع انتشار تقنيات السوائل. الخدمات أصغر اليوم لكنها تتفوق على جميع الفئات الأخرى بمعدل نمو سنوي مركب قدره 22.1%، مغذاة بالطلب على هندسة التصميم والبناء، وتكامل الطاقة المتجددة، واستشارات الشهادات. من المتوقع أن يصل حجم سوق مراكز البيانات الخضراء في منطقة آسيا والمحيط الهادئ للخدمات إلى 15.4 مليار دولار أمريكي بحلول عام 2030، متوسعاً جنباً إلى جنب مع التحديثات المعقدة. الموردون القادرون على تجميع منصات إدارة الطاقة المعرفة بالبرمجيات مع أجهزة التبريد بالسوائل يضعون أنفسهم كشركاء موحدين لفائقي النطاق.

تتجه المؤسسات أيضاً إلى الخدمات المهنية لعمليات تدقيق محاسبة الكربون، وهيكلة السندات الخضراء، ومفاوضات اتفاقيات شراء الطاقة. المواد منخفضة الكربون، مثل بدائل الأسمنت من أمازون التي تقلل الكربون المجسد بنسبة 64% في مباني طوكيو، تؤكد كيف يتلاقى ابتكار المكونات مع الاستشارة الخدمية. متخصصو التكامل الذين يمكنهم تنسيق الأنظمة الكهربائية والميكانيكية وتكنولوجيا المعلومات يقللون مخاطر التشغيل، مقصرين دورات تحقيق الإيرادات للمستثمرين.

حسب نوع مركز البيانات: فائقو النطاق يسرعون الاستثمار

احتفظ مشغلو الاستضافة المشتركة بحصة 36.1% في عام 2024 ويبقون حيويين للمؤسسات الساعية للحصول على سعة قابلة للتوسع دون رأس مال مقدم. لكن فائقي النطاق، مدفوعين بتدريب نماذج الذكاء الاصطناعي وعقود الحوسبة السحابية السيادية، يسجلون معدل نمو سنوي مركب قدره 24.4%، مما يجعلهم قاطرة النمو الأساسية. من المتوقع أن يتضاعف حجم سوق مراكز البيانات الخضراء في منطقة آسيا والمحيط الهادئ المرتبط بفائقي النطاق ثلاث مرات بحلول عام 2030. تتصاعد المنافسة على قطع البنوك الأرضية في جاكرتا وجوهور وباتام حيث تتعهد شركات مثل تيك توك بـ 8.8 مليار دولار أمريكي على مدى خمس سنوات لاستضافة تايلاند.

تستجيب شركات الاستضافة المشتركة بتقديم مساحات بيضاء جاهزة للسوائل، وممرات تبريد مباشرة للرقاقة، وتغذية طاقة عالية الكثافة تتجاوز 40 كيلو وات لكل رف. فائقو النطاق، بدورهم، يوسعون استخدام الاستضافة المشتركة لمناطق الدخول حيث تتجاوز جداول البناء الذاتي الطلب. عمليات النشر الحدية من قبل مشغلي الاتصالات تضيف طبقة أخرى، تتطلب مواقع صغيرة بالقرب من محطات 5G القاعدية لدعم التحليلات في الوقت الفعلي.

حسب نوع الطبقة: الطبقة الرابعة تقود التموضع المتميز

وفرت مرافق الطبقة الثالثة 61% من السعة في عام 2024 من خلال توازن الموثوقية والتكلفة، لكن مواقع الطبقة الرابعة تتقدم بأسرع وتيرة بمعدل نمو سنوي مركب قدره 23.78% حيث ترفع محركات استنتاج الذكاء الاصطناعي وأعباء عمل التداول المالي عتبات وقت التشغيل. حرم الطبقة الرابعة الجديدة، مثل مجمع سوفت بانك هوكايدو توماكوماي بقدرة 300 ميجا وات، تتضمن كتل طاقة احتياطية، ومزارع بطاريات في الموقع، وحلقات تبريد بالسوائل تحافظ على معدل كفاءة استخدام الطاقة أقل من 1.2. حجم سوق مراكز البيانات الخضراء في منطقة آسيا والمحيط الهادئ لمرافق الطبقة الرابعة في طريقه لتجاوز 10 مليار دولار أمريكي بحلول عام 2030، مبرزاً الاستعداد المتزايد للدفع مقابل المرونة.

مشغلو الطبقة الثالثة يردون بتحليلات الصيانة التنبؤية التي تدفع التوفر الفعال نحو مستويات الطبقة الرابعة دون ازدواجية كاملة للبنية التحتية. الطبقتان الأولى والثانية تبقيان ذات صلة للاختبار والتطوير أو الأرشفة غير الحيوية، لكن حصتهما تتآكل حيث تعتمد المؤسسات الرقمية أولاً على التوفر العالي.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب القطاع العمودي الصناعي: الحكومة تقود التحول الرقمي

احتفظت الاتصالات وتكنولوجيا المعلومات بحصة 28.2% في عام 2024، مدفوعة بطرح شبكات 5G وتوسع المنصة كخدمة. أعباء العمل الحكومية، مع ذلك، تسجل أسرع معدل نمو سنوي مركب قدره 25.2% حتى عام 2030 حيث تطالب برامج الهوية الرقمية الوطنية ومنصات المدن الذكية بالاستضافة السيادية. تشهد صناعة مراكز البيانات الخضراء في منطقة آسيا والمحيط الهادئ هجرة الوزارات لأعباء العمل إلى مناطق سحابية تلبي قوانين إقامة البيانات المحلية مع تلبية تفويضات كفاءة الطاقة.

أنظمة الرعاية الصحية تعتمد عقد حدية للطب عن بُعد، بينما تطبق البنوك معماريات هجينة تمتثل لقواعد توطين البيانات لكنها تمكن الحوسبة المرنة. يدمج المصنعون مراكز بيانات صغيرة في الموقع مع روابط السحابة العامة لتشغيل إنترنت الأشياء الصناعية وتطبيقات التوأم الرقمي. كل قطاع عمودي يبحث عن مشغلين يمكنهم إثبات أوراق اعتماد الطاقة المتجددة وكسر زمن الاستجابة تحت 5 ميلي ثانية.

التحليل الجغرافي

احتلت الصين 27.2% من سوق مراكز البيانات الخضراء في منطقة آسيا والمحيط الهادئ في عام 2024، مدعومة بسياسات تتطلب 80% من الكهرباء الخضراء للمواقع الجديدة بحلول عام 2030 وأهداف بلدية تدفع معدل كفاءة استخدام الطاقة تحت 1.35 في بكين.[3]حكومة بكين البلدية، "خطة العمل لتحسين كفاءة الطاقة في مراكز البيانات،" beijing.gov.cn حققت خدمات جي دي إس بالفعل 40% من المصادر المتجددة بمعدل كفاءة استخدام طاقة قدره 1.13، مما يوضح التقدم نحو هذه الأهداف. تجارة شهادات الطاقة المتجددة الوطنية توفر مسار تدقيق يساعد المشغلين على كسب عقود فائقة النطاق والاستفادة من التمويل الأخضر.

الهند هي الجغرافيا الأسرع نمواً بمعدل نمو سنوي مركب قدره 23.4%، مدعومة بحوافز الولاية، والتعريفات التنافسية، والمواهب الهندسية الوفيرة. شراكة تيلانجانا مع إن تي تي الهند وشبكات نيسا على مجمع حيدر أباد بقدرة 400 ميجا وات تظهر استعداد الحكومة لتسريع التصاريح لعقارات الحوسبة الفائقة للذكاء الاصطناعي. مصنع إكوينيكس للطاقة الشمسية وطاقة الرياح المملوك في ماهاراشترا يظهر كيف تخفف اتفاقيات شراء الطاقة المؤسسية من قيود الشبكة مع تأمين اليقين السعري.

اليابان وسنغافورة وأستراليا تبقى ناضجة لكن مقيدة. تشبع شبكة طوكيو الكهربائية يدفع السعة الجديدة إلى مناطق مثل كيوشو، حيث تقدم الحكومات المحلية إعفاءات ضريبية. قواعد سنغافورة ما بعد الوقف تحدد السعة الجديدة على زيادات 80 ميجا وات مع شروط كفاءة طاقة صارمة. أستراليا تستفيد من موارد شمسية وفيرة وأسواق اتفاقيات شراء طاقة شفافة لجذب المشغلين الباحثين عن مسارات متجددة واضحة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

المشهد التنافسي

يمتد المجال التنافسي عبر عمالقة الاستضافة المشتركة، وفائقي النطاق السحابية، وصناديق الاستثمار العقارية المتخصصة في البنية التحتية الرقمية. يضيق تركز السوق في المحاور المنظمة مع التصاريح المحدودة لكنه يبقى أكثر مرونة في مدن جنوب شرق آسيا الناشئة. التمايز يتوقف على مصادر الطاقة المتجددة، وابتكار التبريد، والوصول إلى رأس المال الأخضر منخفض التكلفة.

قطعت أمازون ويب سيرفيسز الكربون المجسد بنسبة 64% في مبانيها في طوكيو من خلال الخرسانة منخفضة الكربون، مضعة معياراً لممارسات البناء. قدم صندوق الاستثمار العقاري لمراكز البيانات كيبل إطار عمل للتمويل الأخضر يتماشى مع مبادئ السندات العالمية، مقللاً تكاليف التمويل وجاذباً للمستثمرين المركزين على الحوكمة البيئية والاجتماعية وحوكمة الشركات.[4]صندوق الاستثمار العقاري لمراكز البيانات كيبل، "إطار التمويل الأخضر،" keppeldcreit.com المشغلون الذين يدمجون الطاقة الشمسية في الموقع، وتخزين البطاريات المتقدم، أو يجربون المفاعلات النمطية الصغيرة يقوون التنافسية طويلة المدى.

نمو الحوسبة الحدية يقدم مساحة بيضاء للوافدين الجدد القادرين على نشر مرافق صغيرة تحت بصمات خفيفة لمعدل كفاءة استخدام الطاقة. في الوقت نفسه، الشركات الراسخة تهدف لتأمين اتفاقيات شراء طاقة طويلة المدة للتحوط من تقلبات الكهرباء وإرضاء بطاقات أداء الاستدامة للمستأجرين. اكتساب المواهب يبقى مميزاً حيث تؤسس الشركات أكاديميات لشهادة التقنيين في التبريد بالغمر وتحليلات إدارة البنية التحتية لمراكز البيانات.

قادة صناعة مراكز البيانات الخضراء في منطقة آسيا والمحيط الهادئ

-

إكوينيكس المحدودة

-

ديجيتال ريالتي تراست المحدودة

-

مجموعة إن تي تي داتا

-

شركة تشاينا تليكوم المحدودة

-

شنايدر إلكتريك إس إي

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: أطلقت أمازون ويب سيرفيسز منطقتها السحابية في تايوان مع خطة استثمار لمراكز البيانات بقيمة 5 مليار دولار أمريكي، معالجة الطلب المتزايد على الذكاء الاصطناعي والحوسبة السحابية في شمال آسيا

- يونيو 2025: أكدت إنفيديا أن فوكسكون ستبني حاسوباً فائقاً لبلاكويل في تايوان باستخدام 10,000 وحدة معالجة رسومات بلاكويل.

- مايو 2025: اتفقت إن تي تي الهند وشبكات نيسا مع تيلانجانا لبناء مجمع حيدر أباد بقدرة 400 ميجا وات مجهز بـ 25,000 وحدة معالجة رسومات

- مايو 2025: التزمت جوجل بـ 2 مليار دولار أمريكي لحرم ماليزي، منحت عقد بناء بقيمة 237 مليون دولار أمريكي لجامودا مع ترقيات معالجة المياه

نطاق تقرير سوق مراكز البيانات الخضراء في منطقة آسيا والمحيط الهادئ

يصف تقرير سوق مراكز البيانات الخضراء في منطقة آسيا والمحيط الهادئ حجم السوق وإمكانات النمو والفرص والنظرة العامة والبحث والتقسيم بناءً على الخدمات والحلول والمستخدمين النهائيين والجغرافيات. علاوة على ذلك، يحلل التقرير السوق بناءً على التطبيقات المقسمة حسب مختلف صناعات المستخدم النهائي مثل المصرفية والخدمات المالية والتأمين، والرعاية الصحية، والحكومة، والطاقة والقوة، وتكنولوجيا المعلومات. السوق مقسم حسب الخدمات (تكامل الأنظمة، خدمات المراقبة، الخدمات المهنية)، الحلول (الطاقة، الخوادم، برمجيات الإدارة، تقنيات الشبكات، التبريد)، المستخدمين (الاستضافة المشتركة، الخدمات السحابية)، الصناعات المستخدمة النهائية (الرعاية الصحية، الخدمات المالية، الحكومة، الاتصالات وتكنولوجيا المعلومات) والجغرافيا (الهند، الصين، اليابان، كوريا الجنوبية، وبقية منطقة آسيا والمحيط الهادئ).

أحجام السوق والتوقعات مقدمة من حيث القيمة (بملايين الدولارات الأمريكية) لجميع القطاعات المذكورة أعلاه.

| الخدمة | تكامل الأنظمة |

| خدمات المراقبة | |

| الخدمات المهنية | |

| خدمات أخرى | |

| الحل | الطاقة |

| التبريد | |

| الخوادم | |

| معدات الشبكات | |

| برمجيات الإدارة | |

| حلول أخرى |

| مقدمو الاستضافة المشتركة |

| فائقو النطاق/مقدمو الخدمات السحابية |

| المؤسسات والحافة |

| الطبقة 1 و2 |

| الطبقة 3 |

| الطبقة 4 |

| الرعاية الصحية |

| الخدمات المالية |

| الحكومة |

| الاتصالات وتكنولوجيا المعلومات |

| التصنيع |

| الإعلام والترفيه |

| قطاعات عمودية أخرى |

| الصين |

| الهند |

| اليابان |

| ماليزيا |

| أستراليا |

| إندونيسيا |

| تايلاند |

| سنغافورة |

| كوريا الجنوبية |

| بقية منطقة آسيا والمحيط الهادئ |

| حسب المكون | الخدمة | تكامل الأنظمة |

| خدمات المراقبة | ||

| الخدمات المهنية | ||

| خدمات أخرى | ||

| الحل | الطاقة | |

| التبريد | ||

| الخوادم | ||

| معدات الشبكات | ||

| برمجيات الإدارة | ||

| حلول أخرى | ||

| حسب نوع مركز البيانات | مقدمو الاستضافة المشتركة | |

| فائقو النطاق/مقدمو الخدمات السحابية | ||

| المؤسسات والحافة | ||

| حسب نوع الطبقة | الطبقة 1 و2 | |

| الطبقة 3 | ||

| الطبقة 4 | ||

| حسب القطاع العمودي الصناعي | الرعاية الصحية | |

| الخدمات المالية | ||

| الحكومة | ||

| الاتصالات وتكنولوجيا المعلومات | ||

| التصنيع | ||

| الإعلام والترفيه | ||

| قطاعات عمودية أخرى | ||

| حسب البلد | الصين | |

| الهند | ||

| اليابان | ||

| ماليزيا | ||

| أستراليا | ||

| إندونيسيا | ||

| تايلاند | ||

| سنغافورة | ||

| كوريا الجنوبية | ||

| بقية منطقة آسيا والمحيط الهادئ | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق مراكز البيانات الخضراء في منطقة آسيا والمحيط الهادئ؟

حجم السوق 17.2 مليار دولار أمريكي في عام 2025.

ما مدى سرعة نمو سوق مراكز البيانات الخضراء في منطقة آسيا والمحيط الهادئ بحلول عام 2030؟

من المتوقع أن يتوسع بمعدل نمو سنوي مركب قدره 20.05%، ليصل إلى 42.8 مليار دولار أمريكي بحلول عام 2030.

أي قطاع من المكونات يتوسع بأسرع وتيرة؟

قطاع الخدمات يتقدم بمعدل نمو سنوي مركب قدره 22.1% حتى عام 2030، مما يعكس الطلب المتزايد على التصميم والبناء واستشارات الاستدامة.

أي دولة من المتوقع أن تسجل أسرع معدل نمو؟

من المتوقع أن تقود الهند بمعدل نمو سنوي مركب قدره 23.4% حتى عام 2030 بدعم من الحوافز السياسية وتوسع الطلب على الخدمات السحابية.

ما نسبة السعة التي تحتلها مرافق الطبقة الثالثة حالياً؟

تشكل مواقع الطبقة الثالثة 61% من سوق مراكز البيانات الخضراء في منطقة آسيا والمحيط الهادئ في عام 2024.

لماذا تكتسب أنظمة التبريد بالسوائل زخماً في المنطقة؟

إنها تدعم كثافة رفوف الذكاء الاصطناعي فوق 100 كيلو وات بينما تقلل استخدام الطاقة بنسبة تصل إلى 30%، مما يساعد المشغلين على تحقيق أهداف الكفاءة والاستدامة.

آخر تحديث للصفحة في: