حجم وحصة سوق منتجات الجمال والعناية الشخصية في آسيا والمحيط الهادئ

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2020 - 2023 |

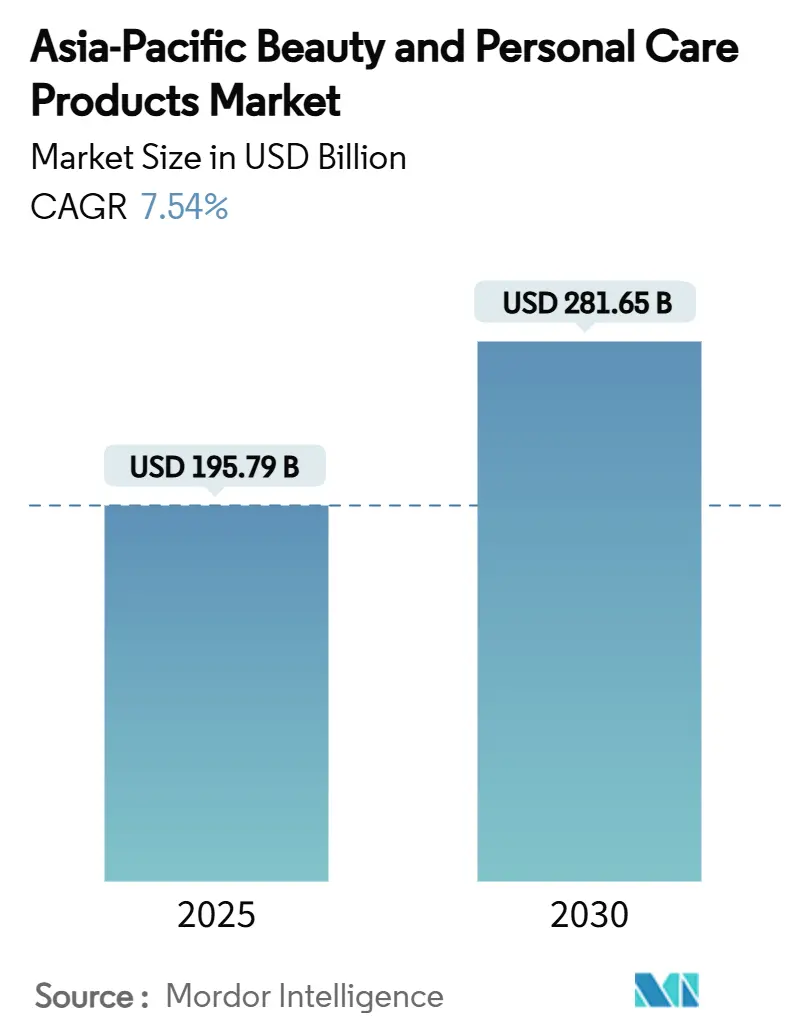

| حجم السوق (2025) | 195.79 مليار دولار أمريكي |

| حجم السوق (2030) | 281.65 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.54% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق منتجات الجمال والعناية الشخصية في آسيا والمحيط الهادئ من قبل موردور إنتليجنس

يُقدر حجم سوق منتجات الجمال والعناية الشخصية في آسيا والمحيط الهادئ بـ 195.79 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 281.65 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 7.54%. ينبع هذا النمو من التغيرات الديموغرافية والثقافية والتكنولوجية عبر المنطقة. إن ارتفاع الدخل المتاح والتحضر في الاقتصادات الناشئة يوسع قاعدة المستهلكين من الطبقة المتوسطة، مما يزيد الطلب على منتجات الجمال الأساسية والمتميزة على حد سواء. يستفيد السوق أيضاً من التركيز المتزايد على العناية الشخصية والعناية الذاتية، مدفوعاً بتأثير وسائل التواصل الاجتماعي، ومعايير الجمال المتطورة، والشباب الذين يتابعون بنشاط اتجاهات الجمال الرقمية. إن التكامل التكنولوجي، بما في ذلك تشخيص العناية بالبشرة القائم على الذكاء الاصطناعي وتجربة المنتجات الافتراضية بتقنية الواقع المعزز، يحول تجربة المستهلك من خلال تمكين الحلول المخصصة للمستهلكين الرقميين. إن نمو التجارة الإلكترونية ومنصات التسوق المحمولة حسن من إمكانية الوصول إلى المنتجات والراحة، مما دفع الاستهلاك المتزايد. طلب المستهلكين على المنتجات النظيفة والمستدامة وغير المختبرة على الحيوانات حفز الماركات على تطوير منتجات أخلاقية ونباتية ومصنعة علمياً. يُدعم التوسع في السوق أيضاً بالنمو في منتجات العناية الرجالية والحلول الخاصة بالعمر وقطاعات مستحضرات التجميل الطبية.

أهم النتائج الرئيسية للتقرير

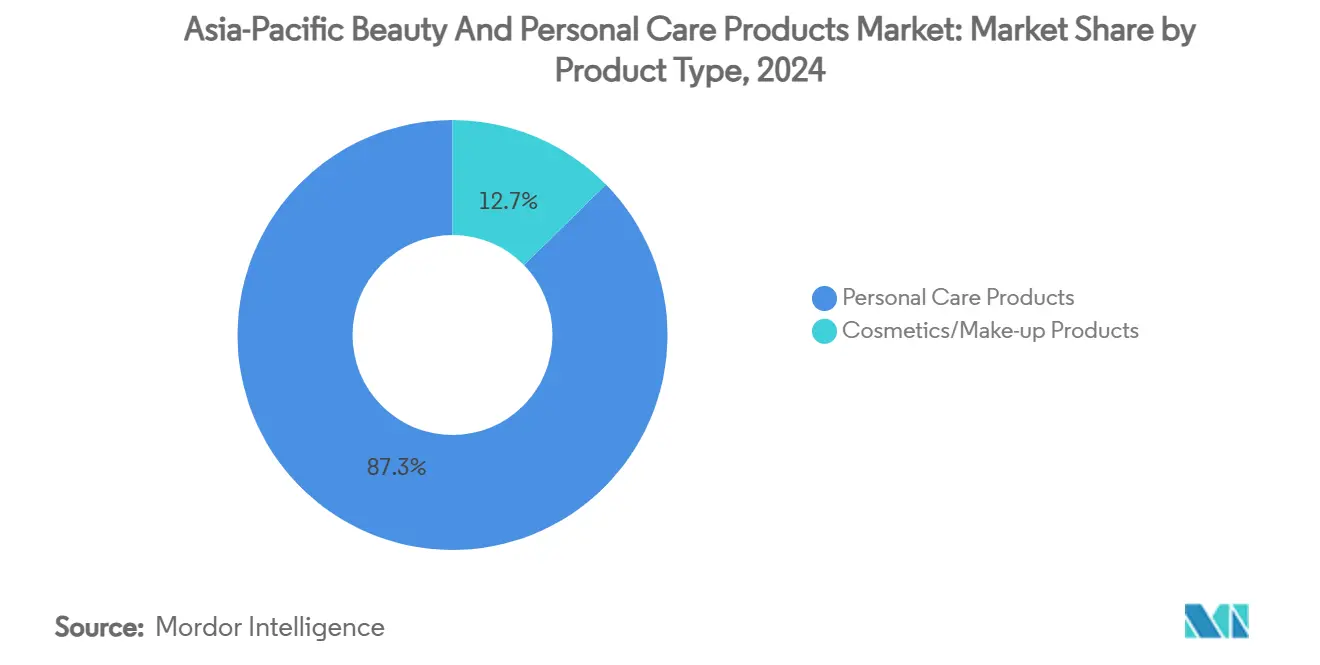

- حسب نوع المنتج، احتلت منتجات العناية الشخصية 87.34% من حصة سوق منتجات الجمال والعناية الشخصية في آسيا والمحيط الهادئ في عام 2024 وهي أيضاً الأسرع نمواً، متقدمة بمعدل نمو سنوي مركب قدره 7.24% حتى عام 2030.

- حسب الفئة، استحوذت المنتجات الشعبية على 74.32% من حصة إيرادات سوق منتجات الجمال والعناية الشخصية في آسيا والمحيط الهادئ لعام 2024، في حين أن المنتجات المتميزة مهيأة للتوسع الأسرع بمعدل نمو سنوي مركب قدره 7.63% حتى عام 2030.

- حسب نوع المكونات، استحوذت التركيبات التقليدية/الاصطناعية على 69.54% من مبيعات عام 2024؛ البدائل الطبيعية والعضوية تقود النمو المستقبلي بمعدل نمو سنوي مركب قدره 8.24%.

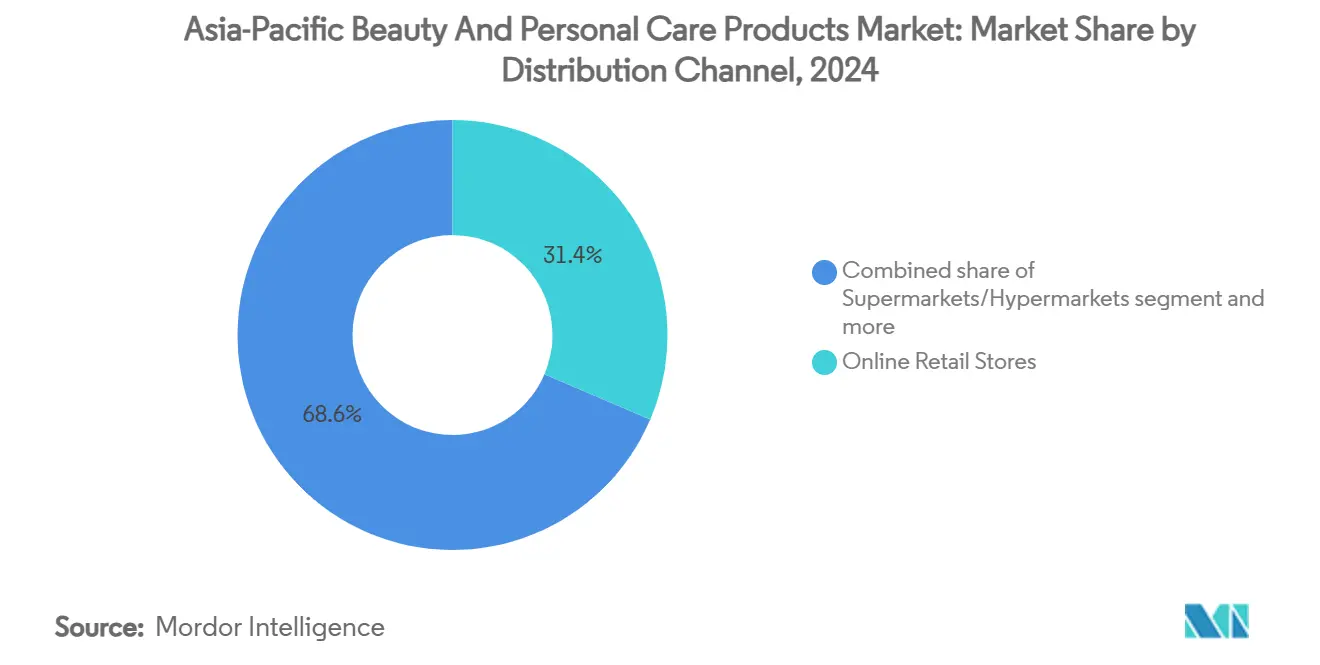

- حسب قناة التوزيع، هيمنت متاجر البيع بالتجزئة عبر الإنترنت بنسبة 31.43% من حصة سوق منتجات الجمال والعناية الشخصية في آسيا والمحيط الهادئ في عام 2024 وستستمر في التفوق على القنوات الأخرى، بمعدل نمو سنوي مركب قدره 8.57%.

- حسب البلد، ساهمت الصين بـ 42.23% من حجم سوق منتجات الجمال والعناية الشخصية في آسيا والمحيط الهادئ في عام 2024 ومن المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 9.84% بين عامي 2025 و2030.

اتجاهات ورؤى سوق منتجات الجمال والعناية الشخصية في آسيا والمحيط الهادئ

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الطلب المتزايد على منتجات الجمال الطبيعية والعضوية | +1.2% | عالمي، مع أقوى اعتماد في اليابان، أستراليا، الصين الحضرية | متوسط المدى (2-4 سنوات) |

| تزايد المخاوف المتعلقة بتساقط الشعر ومنتجات العناية بفروة الرأس | +0.8% | الصين، الهند، اليابان الأسواق الأساسية مع التوسع إلى جنوب شرق آسيا | قصير المدى (≤ 2 سنة) |

| وعي المستهلكين بمنتجات الجمال النباتية وغير المختبرة على الحيوانات | +0.9% | أستراليا، اليابان رائدتان، مع الاعتماد السريع في الهند والصين الحضرية | متوسط المدى (2-4 سنوات) |

| الطلب المتزايد على منتجات العناية الشخصية المضادة للشيخوخة | +1.4% | اليابان، الصين، أستراليا الأسواق الناضجة، ناشئة في الهند وجنوب شرق آسيا | طويل المدى (≥ 4 سنوات) |

| دمج الذكاء الاصطناعي والتكنولوجيا في حلول العناية بالبشرة وتخصيص المنتجات | +1.6% | الصين، اليابان رواد التكنولوجيا، التوسع إلى المراكز الحضرية عبر آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| توسع قطاع العناية الرجالية مع زيادة التركيز على منتجات العناية المتخصصة | +0.7% | الصين، اليابان، أستراليا رائدة في الاعتماد، نمو الوعي في الهند | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الطلب المتزايد على منتجات الجمال الطبيعية والعضوية

يمثل قطاع منتجات الجمال الطبيعية والعضوية محركاً هاماً للسوق في سوق منتجات الجمال والعناية الشخصية في آسيا والمحيط الهادئ، مظهراً نمواً قوياً بسبب زيادة وعي المستهلكين حول سلامة المكونات والاستدامة البيئية. هذا التحول توسع خارج الأسواق التقليدية مثل أستراليا واليابان، ليخترق الاقتصادات الناشئة مثل الهند، حيث يظهر المستهلكون يقظة متزايدة في فحص تركيبات ومكونات المنتجات. اكتسبت الحركة زخماً خاصاً بين الفئات الديموغرافية الأصغر سناً، مما يعكس تحولاً أوسع في تفضيلات المستهلكين نحو المنتجات المسؤولة بيئياً. وفقاً لبحث جامعة موناش، اعتباراً من يوليو 2024، أفاد 30% من المتسوقين الأستراليين أنهم يبحثون بشكل متكرر أو متكرر جداً عن المنتجات المستدامة أثناء عمليات الشراء بالتجزئة [1]المصدر: جامعة موناش، "الاستدامة تبقى قيمة مهمة للمستهلك، رغم ضغوط تكلفة المعيشة"، monash.edu . هذه التفضيلات المتطورة للمستهلكين والوعي البيئي المتزايد يعيدان تشكيل ديناميكيات السوق بشكل أساسي، مما يدفع الطلب الكبير على منتجات الجمال ومستحضرات التجميل الطبيعية والمستدامة عبر منطقة آسيا والمحيط الهادئ.

تزايد المخاوف المتعلقة بتساقط الشعر ومنتجات العناية بفروة الرأس

أصبحت قضايا تساقط الشعر والمشاكل المتعلقة بفروة الرأس مخاوف كبيرة للعناية الشخصية في منطقة آسيا والمحيط الهادئ بسبب العوامل البيئية وتغيرات نمط الحياة وزيادة وعي المستهلكين. زاد التحضر من التعرض لتلوث الهواء والماء العسر والأشعة فوق البنفسجية، والتي تؤثر على بصيلات الشعر وصحة فروة الرأس. بالإضافة إلى ذلك، يساهم التوتر ونقص التغذية والاختلالات الهرمونية في تساقط الشعر، مما يخلق طلباً على الحلول الفعالة. فهم المستهلكين لدور صحة فروة الرأس في الحفاظ على الشعر زاد الطلب على المنتجات المتخصصة، بما في ذلك علاجات تنظيف فروة الرأس والشامبو المقشر وأمصال مكافحة القشرة والزيوت المغذية. يظهر السوق تحولاً نحو المنتجات الخالية من الكبريتات والمختبرة من قبل أطباء الجلدية والمثبتة سريرياً. في مايو 2025، عززت شركة دوف محفظة منتجات العناية بالشعر من خلال تقديم تكنولوجيا Bio-Protein Care في خط Damage Therapy الخاص بها. هذه التكنولوجيا تصلح بنية الشعر التالفة من خلال تجديد البروتين المفقود، مدعية زيادة قوة الشعر عشرة أضعاف. دعمت الشركة هذا الابتكار بتغليف محسن واستراتيجيات تسويق رقمية، مما يوضح كيف تستخدم الشركات التكنولوجيا لمعالجة مخاوف المستهلكين.

وعي المستهلكين بمنتجات الجمال النباتية وغير المختبرة على الحيوانات

يُظهر سوق منتجات الجمال والعناية الشخصية في آسيا والمحيط الهادئ وعياً متزايداً للمستهلكين بالمنتجات النباتية وغير المختبرة على الحيوانات، مدفوعاً بالاعتبارات الأخلاقية والبيئية والصحية والثقافية. التحول في المنطقة نحو الاستهلاك الواعي يعكس تزايد تفضيل المستهلكين للمنتجات التي تعطي الأولوية لرعاية الحيوان والاستدامة البيئية. تأثير اتجاهات K-Beauty و J-Beauty، مع تركيزها على المكونات الطبيعية وفعالية المنتجات، زاد الاهتمام بالتركيبات النباتية وغير المختبرة على الحيوانات. يطلب المستهلكون الآن الشفافية في مصادر المكونات ووسم المنتجات، مفضلين العلامات التجارية التي تظهر التزامات أخلاقية واضحة. تصور مستحضرات التجميل النباتية كبدائل أكثر أماناً، خالية من المواد الكيميائية الاصطناعية والبارابين والمواد المثيرة للحساسية، مع دمج مكونات نباتية مغذية، قد عزز موقعها في السوق. على سبيل المثال، في ديسمبر 2024، وسعت علامة مستحضرات التجميل النباتية Be-Hope التابعة لشركة Be-Presence Inc. إلى الأسواق الهندية وأسواق جنوب شرق آسيا، مقدمة منتجات بمكونات حاصلة على براءات اختراع وفعالية مدققة من خلال اختبارات التطبيق البشري، مما يوضح تكامل الابتكار التكنولوجي مع المعايير الأخلاقية.

الطلب المتزايد على منتجات العناية الشخصية المضادة للشيخوخة

يشهد سوق منتجات الجمال والعناية الشخصية في آسيا والمحيط الهادئ نمواً كبيراً، مدفوعاً بالتحول الهام في أنماط استهلاك المنتجات المضادة للشيخوخة. يُظهر السوق تحولاً واضحاً من نهج العلاجات التفاعلية إلى نهج الرعاية الوقائية، حيث يبدأ المستهلكون روتين العناية بالبشرة في أعمار أصغر بشكل متزايد. تعمل الفئة الديموغرافية المسنة المتوسعة كمحرك أساسي للسوق، كما تُظهر بيانات المكتب الوطني للإحصاء في الصين التي تشير إلى أن 15.6% من السكان تبلغ أعمارهم 65 عاماً فما فوق في عام 2024 [2]المصدر: المكتب الوطني للإحصاء في الصين، "البيان الإحصائي لجمهورية الصين الشعبية حول التنمية الاقتصادية والاجتماعية الوطنية لعام 2024"، stats.gov.cn . يمتد تطور السوق خارج علاجات التجاعيد التقليدية ليشمل حلول صحة البشرة الشاملة، دامجاً تعزيز وظيفة الحاجز وتحسين توازن الميكروبيوم وتدابير الحماية البيئية. هذا التحول الشامل يولد فرصاً لتركيبات متعددة الوظائف متطورة تدمج خصائص مكافحة الشيخوخة مع ميزات متقدمة مثل الدفاع ضد التلوث والحماية من الضوء الأزرق. إن دمج الحماية من أشعة الشمس في روتين العناية اليومي بالبشرة يمثل تحولاً أساسياً في السوق، حيث يعترف المستهلكون بشكل متزايد بمنتجات SPF كمكونات وقائية أساسية بدلاً من ضرورات عرضية. هذا التحول في سلوك المستهلكين يقوي مسار نمو السوق في قطاع الجمال والعناية الشخصية عبر منطقة آسيا والمحيط الهادئ.

تحليل تأثير العوامل المقيدة

| العامل المقيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| مخاوف المستهلكين حول سلامة المنتجات والمكونات | -0.6% | عالمي، مع حساسية متزايدة في اليابان، أستراليا، الصين الحضرية | قصير المدى (≤ 2 سنة) |

| واردات منتجات الجمال الفاخرة المقلدة عبر التجارة الإلكترونية العابرة للحدود | -0.4% | الصين، جنوب شرق آسيا التأثير الأساسي، امتداد إلى الهند | متوسط المدى (2-4 سنوات) |

| اضطرابات سلسلة التوريد التي تؤثر على تكاليف المواد الخام وتوفر المنتجات | -0.8% | تأثير عالمي مع تأثيرات شديدة في مراكز التصنيع الصينية | قصير المدى (≤ 2 سنة) |

| المخاوف البيئية فيما يتعلق بنفايات التغليف والمكونات الكيميائية | -0.5% | أستراليا، اليابان تقودان الضغط التنظيمي، التوسع إلى الصين والهند | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

مخاوف المستهلكين حول سلامة المنتجات والمكونات

إن التدقيق المتزايد للمكونات في أسواق الجمال في آسيا والمحيط الهادئ خلق قيوداً كبيرة على السوق لمصنعي منتجات الجمال والعناية الشخصية. المتطلبات التنظيمية الصارمة وعمليات الموافقة المعقدة للمكونات والتفضيلات المتطورة للمستهلكين تشكل تحديات كبيرة لنمو السوق. يُظهر المستهلكون في اليابان وكوريا الجنوبية معرفة متقدمة بوظائف المكونات، مما يتطلب استثمارات واسعة في التركيبات الشفافة والتحقق العلمي. التحول في تفضيلات المستهلكين ما وراء الجمال النظيف إلى التوافق الحيوي والتركيبات الصديقة للميكروبيوم زاد تكاليف البحث والتطوير للمصنعين. هذا التطور في السوق أجبر الشركات الراسخة على تخصيص موارد كبيرة لتعديل تركيبات المنتجات الحالية، بينما خلق حواجز دخول عالية للمشاركين الجدد في السوق الذين يجب أن يثبتوا الفعالية العلمية من خلال دراسات سريرية مكلفة. البيئة التنظيمية المكثفة عبر المنطقة، خاصة في تطبيق الصين لعمليات موافقة صارمة للمكونات، زادت تكاليف الامتثال وأطالت جداول إطلاق المنتجات، مما أثر بشكل كبير على الشركات الدولية الساعية للتوسع في السوق.

واردات العطور الفاخرة المقلدة عبر التجارة الإلكترونية العابرة للحدود

إن نمو العطور الفاخرة المقلدة ومنتجات الجمال من خلال قنوات التجارة الإلكترونية العابرة للحدود يشكل قيداً كبيراً على السوق في سوق منتجات الجمال والعناية الشخصية في آسيا والمحيط الهادئ، مؤثراً على ثقة المستهلكين وقيمة العلامة التجارية. إن التوافر الواسع لهذه العناصر المقلدة من خلال منصات مختلفة عبر الإنترنت خلق تحديات كبيرة للمصنعين وتجار التجزئة الشرعيين. على سبيل المثال، صادرت اللجنة الوطنية لحقوق الملكية الفكرية (NCIPR) في الفلبين منتجات مقلدة بقيمة 0.74 مليار دولار أمريكي من يناير إلى ديسمبر 2024، متجاوزة أرقام عام 2023 كجزء من جهود الحكومة ضد التجارة غير القانونية [3]المصدر: اللجنة الوطنية لحقوق الملكية الفكرية (NCIPR)، "NCIPR تصادر سلع مقلدة قياسية بقيمة 40.99 مليار بيسو في 2024"، ipophil.gov.ph . وراء الخسائر المالية، غالباً ما تحتوي هذه المنتجات المقلدة على مكونات ضارة قد تسبب ردود فعل صحية سلبية، مما دفع إلى زيادة التدقيق التنظيمي وتدابير الإنفاذ عبر المنطقة. وجود هذه المنتجات غير القانونية أدى أيضاً إلى تقليل ثقة المستهلكين في مشتريات الجمال عبر الإنترنت واستلزم استثمارات إضافية من الشركات في تدابير مكافحة التقليد وتقنيات مصادقة المنتجات.

التحليل حسب الشريحة

حسب نوع المنتج: منتجات العناية الشخصية تهيمن على السوق

تشكل منتجات العناية الشخصية 87.34% من سوق منتجات الجمال والعناية الشخصية في آسيا والمحيط الهادئ في عام 2024، مع توقعات تشير إلى معدل نمو سنوي قدره 7.24% حتى عام 2030. يُعزى هذا التوسع في السوق إلى تزايد طلب المستهلكين عبر الشرائح الديموغرافية. مسار النمو مدفوع بشكل أساسي بعوامل اجتماعية واقتصادية متعددة، بما في ذلك ارتفاع مستويات الدخل المتاح وأنماط التحضر المتسارع والوعي المتزايد فيما يتعلق بممارسات النظافة الشخصية والعناية، الظاهرة بشكل خاص في الاقتصادات الناشئة مثل الصين والهند وجنوب شرق آسيا. إن التوسع الكبير للفئة الديموغرافية للطبقة المتوسطة، إلى جانب زيادة الوعي بالعلامة التجارية، أدى إلى تحسين إنفاق المستهلكين على فئات العناية الشخصية الأساسية، الشاملة للعناية بالبشرة والعناية بالشعر وعناية الفم ومنتجات الاستحمام والدوش.

تشهد منتجات مستحضرات التجميل والمكياج اعتماداً متزايداً، مدفوعاً بتغيير معايير الجمال والاهتمام الأكبر بالتعبير عن الذات من خلال مستحضرات التجميل الملونة. منصات وسائل التواصل الاجتماعي ومؤثري الجمال والقبول الأوسع للمكياج بين الرجال والمستهلكين الأصغر سناً يوسع نطاق السوق. ابتكار المنتجات والتخصيص، بما في ذلك روتين العناية بالبشرة المخصص والمنتجات متعددة الوظائف، عزز جاذبية مستحضرات التجميل. مع تطوير المستهلكين روتين جمال أكثر تعقيداً والبحث عن منتجات متوافقة مع قيمهم، يستمر كل من قطاعي العناية الشخصية ومستحضرات التجميل في التوسع. يعكس السوق تقارباً بين النهج التقليدية والحديثة، حيث تتحد ممارسات العناية الشخصية الراسخة مع اعتماد المكياج المتزايد، مما يخلق فرصاً لتطوير السوق.

حسب الفئة: طلب المستهلكين المتنامي على المنتجات المتميزة

تحتفظ المنتجات الشعبية بموقع مهيمن في سوق منتجات الجمال والعناية الشخصية في آسيا والمحيط الهادئ، حيث تشكل 74.32% من حصة السوق في عام 2024. يُعزى هذا الوجود الكبير في السوق إلى عوامل متعددة، بما في ذلك هياكل التسعير التنافسية وشبكات التوزيع الواسعة عبر قنوات البيع بالتجزئة التقليدية والحديثة والاختراق الشامل للسوق عبر شرائح اجتماعية واقتصادية متنوعة. قاعدة السكان الكبيرة في المنطقة، خاصة في الاقتصادات النامية، تولد طلباً ثابتاً على حلول الجمال والعناية الشخصية المتاحة. تشمل محركات السوق الرئيسية معدلات التحضر السريعة والزيادات المطردة في الدخل المتاح للأسرة وتحسين تعليم المستهلكين فيما يتعلق بالعناية الشخصية والموقع الاستراتيجي لمنتجات السوق الشعبي كعروض جودة إلى سعر مثلى. بالإضافة إلى ذلك، عوامل مثل التفضيلات المتطورة للمستهلكين وتوسع البيع بالتجزئة الرقمي والتركيز المتزايد على روتين العناية الشخصية الأساسي عززت هيمنة المنتجات الشعبية في السوق في المنطقة.

من المتوقع أن ينمو القطاع المتميز في سوق منتجات الجمال والعناية الشخصية في آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 7.63% خلال فترة التوقع. ينبع هذا النمو من تزايد الدخول المتاحة والتفضيلات المتطورة للمستهلكين عبر الاقتصادات الرئيسية مثل الصين واليابان وكوريا الجنوبية. تبرر الشركات نقاط السعر المتميز من خلال دمج التركيبات العلمية المتقدمة ونتائج الاختبارات السريرية المدققة وممارسات التصنيع المستدامة. يُمثل هذا الموقع الاستراتيجي بإطلاق شركة Kao في أكتوبر 2024 لعلامة The Answer، وهي علامة عناية بالشعر متميزة. يوضح دخول العلامة إلى السوق تركيز الصناعة على العروض المتميزة، مستهدفة المستهلكين الذين يعطون الأولوية لفعالية المنتج إلى جانب خصائص الرفاهية.

حسب قناة التوزيع: متاجر البيع بالتجزئة عبر الإنترنت تحول مشاركة المستهلكين

رسخت مؤسسات البيع بالتجزئة عبر الإنترنت نفسها كقناة التوزيع المهيمنة في سوق منتجات الجمال والعناية الشخصية في آسيا والمحيط الهادئ، حيث تسيطر على 31.43% من حصة السوق في عام 2024 وتسجل أعلى معدل نمو سنوي مركب بنسبة 8.57%. إن توسع البنية التحتية للتجارة الإلكترونية وزيادة اختراق أجهزة الهواتف الذكية والاتصال الواسع بالإنترنت سهل إمكانية التسوق المحسنة في جميع أنحاء المناطق الحضرية والريفية. تقدم المنصات الرقمية محافظ منتجات شاملة وهياكل تسعير تنافسية وتوصيات مخصصة لتلبية متطلبات المستهلكين المتقنين تكنولوجياً والموجهين للقيمة. إن تكامل منصات وسائل التواصل الاجتماعي ومؤثري الجمال زاد بشكل كبير من ظهور المنتجات، خاصة من خلال التجارة المباشرة عبر البث وقنوات البيع بالتجزئة الاجتماعية.

تحتفظ المتاجر المتخصصة والسوبر ماركت وقنوات البيع بالتجزئة التقليدية بوجود كبير في السوق من خلال التفاعل المباشر مع المنتج وقدرات الشراء الفورية. هذه المؤسسات المادية تسهل فحص المنتجات وخدمات الاستشارة المهنية والوفاء الفوري بالشراء، خاصة في قطاعات السوق المتميزة والفاخرة. ومع ذلك، مسار نموها المنخفض نسبة إلى القنوات الرقمية يعكس التحول التدريجي في تفضيلات المستهلكين نحو التجارة الرقمية. تطبق مؤسسات البيع بالتجزئة استراتيجيات توزيع متكاملة، دامجة خدمات الجمع وأنظمة الواجهة الرقمية وبرامج الولاء الشاملة لتجميع التجارب المادية والرقمية. هذا التكامل الاستراتيجي أصبح أساسياً للحفاظ على موقع السوق وتحقيق أهداف النمو المستدام

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب نوع المكونات: التركيبات الطبيعية والعضوية تكتسب زخماً

تحتفظ منتجات الجمال والعناية الشخصية التقليدية/الاصطناعية بقيادة السوق في منطقة آسيا والمحيط الهادئ بحصة سوقية قدرها 69.54% في عام 2024. يُعزى هذا الموقع الكبير في السوق إلى عوامل متعددة، بما في ذلك فعالية التكلفة التشغيلية وعمليات التصنيع المعيارية واستقرار التركيب المثبت. يتم تعزيز اختراق السوق أكثر من خلال الاستثمارات الكبيرة في البحث والتطوير وآليات مراقبة الجودة الراسخة ووفورات الحجم في الإنتاج وشبكات التوزيع المتكاملة عبر مؤسسات البيع بالتجزئة التقليدية ومنصات التجارة الرقمية. بالإضافة إلى ذلك، تستفيد هذه المنتجات من عقود من ثقة المستهلكين وبروتوكولات الاختبار السريري الشاملة وتقنيات الحفظ المتقدمة.

تُظهر المكونات الطبيعية والعضوية إمكانية نمو كبيرة مع معدل نمو سنوي مركب متوقع قدره 8.24% خلال فترة التوقع. هذا التوسع مدفوع بتزايد وعي المستهلكين بالتأثير البيئي والطلب المتزايد على حلول التغليف المستدامة والتفضيل المتنامي للتركيبات النباتية والمخاوف المتصاعدة بشأن التعرض للمواد الكيميائية الاصطناعية. يتم تعزيز مسار السوق أكثر من خلال الأطر التنظيمية الصارمة، حيث تطبق الحكومات الإقليمية معايير سلامة شاملة للمكونات الاصطناعية بينما تضع بروتوكولات شهادة للبدائل الطبيعية. يستفيد القطاع أيضاً من التطورات التكنولوجية في طرق الحفظ الطبيعية وتقنيات استخراج المكونات المحسنة والاستثمارات المتزايدة في ممارسات الزراعة العضوية.

التحليل الجغرافي

تحتفظ الصين بموقع مهيمن بحصة سوقية قدرها 42.23% في سوق الجمال في آسيا والمحيط الهادئ في عام 2024، متوقعة نمواً سنوياً بنسبة 9.84% حتى عام 2030. يُظهر السوق تحولاً هيكلياً كبيراً حيث يزيد المصنعون المحليون من وجودهم في السوق مقابل الكيانات الدولية، الظاهر بشكل خاص في قطاع أقنعة الوجه. تنفيذ الرقابة التنظيمية الصارمة من قبل السلطات الصينية، الشاملة لعمليات الموافقة الشاملة للمكونات والتركيبات الجديدة، وضع إطاراً يؤثر على عمليات السوق. اليابان، ثالث أكبر سوق جمال في العالم، تحافظ على النمو من خلال التقدم التكنولوجي، خاصة في العناية بالبشرة، مع انتقال منتجات الحماية من أشعة الشمس من عناصر موسمية إلى عناصر أساسية على مدار السنة. يستفيد السوق بشكل كبير من توسع السياحة، حيث سجل 36.87 مليون زائر وافد في عام 2024، كما أفادت منظمة السياحة الوطنية اليابانية، بينما فهم المستهلكين اليابانيين المتطور للمكونات ومتطلبات الجودة يضع معايير دخول سوق كبيرة.

تُظهر الهند إمكانية نمو استثنائية في السوق الإقليمي، مظهرة أداءً قوياً في العطور المرموقة ومشيرة إلى اتجاهات تطوير متسارعة. يستفيد السوق من المزايا الديموغرافية من خلال تركيز شبابه على المظهر الشخصي والعافية، بينما تتجه تفضيلات المستهلكين بشكل متزايد نحو التركيبات المركزة على المكونات. الطلب المتزايد على منتجات الأيورفيدا والطبيعية يعكس تحولاً أوسع في السوق نحو البدائل المستدامة والخالية من المواد الكيميائية التي تتماشى مع التقاليد الثقافية. هذا التحول في سلوك المستهلكين وضع معايير جديدة لتطوير المنتجات وموقع السوق.

يُظهر سوق الجمال الأسترالي خصائص إقليمية مميزة بينما يحتفظ بالتوافق مع الاتجاهات الصناعية العالمية. توسع السوق يعكس تطوير وجهات النظر الجنسانية فيما يتعلق بالجمال والعناية الذاتية، مما يخلق فرصاً كبيرة في فئات المنتجات المركزة على الذكور. الوعي البيئي يؤثر بشكل كبير على سلوك المستهلكين، مما يدفع الطلب على ابتكارات التغليف المستدامة وتركيبات المكونات النظيفة. المصنعون المحليون استفادوا بنجاح من هذا الموقع، بينما أدخلت الشركات الراسخة منتجات العناية الرجالية التي تتردد صداها مع الهوية الثقافية الأسترالية، مما يوضح قدرة السوق على تطوير الشرائح المستهدفة والابتكار.

المشهد التنافسي

سوق منتجات الجمال والعناية الشخصية في آسيا والمحيط الهادئ مجزأ بشكل معتدل، مع ظروف تنافسية متنوعة عبر شرائح المنتجات والمناطق. تحتفظ الشركات متعددة الجنسيات بمواقع سوقية مهيمنة من خلال شبكات التوزيع المتطورة والاستثمارات الكبيرة في البحث والتطوير ومحافظ المنتجات الشاملة. تشمل المشاركين الرئيسيين في السوق شركة L'Oréal SA وشركة Shiseido Co., Ltd. وشركة Unilever PLC وشركة The Estée Lauder Companies Inc. وشركة Kao Corporation.

تتنافس الشركات الإقليمية بفعالية من خلال الاستفادة من الفهم العميق للسوق المحلي والاستجابة الرشيقة لتفضيلات المستهلكين. يستمر المشهد التنافسي في التطور حيث تقوي الشركات بنيتها التحتية الرقمية من خلال الاستثمارات في منصات مباشرة إلى المستهلك وتكامل التجارة الاجتماعية وتقنيات التخصيص المتقدمة. على سبيل المثال، في أكتوبر 2024، دخلت شركة Eucerin، وهي شركة عناية بالبشرة طبية، إلى السوق الهندي من خلال Nykaa. قدمت الشركة مجموعة Anti-Pigment للتصبغ وتفاوت لون البشرة، إلى جانب مجموعة Sun Protection الخاصة بها.

تركز الشركات الرئيسية بشكل أساسي على شرائح السوق المتخصصة، بما في ذلك تركيبات الجمال النظيف ومنتجات العناية الرجالية المتميزة وحلول العناية بالبشرة المستهدفة. أصبح التكامل التكنولوجي أساسياً للحفاظ على الميزة التنافسية، حيث تطبق الشركات أنظمة الذكاء الاصطناعي للتوصيات الشخصية للمنتجات وتطبيقات الواقع المعزز لاختبار المنتجات الافتراضي وقدرات تحليل البيانات المتقدمة لتحسين تطوير المنتجات واستراتيجيات التسويق.

رواد صناعة منتجات الجمال والعناية الشخصية في آسيا والمحيط الهادئ

-

L'Oréal SA

-

Shiseido Co., Ltd.

-

Unilever PLC

-

The Estée Lauder Companies Inc.

-

Kao Corporation

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الأخيرة في الصناعة

- مايو 2025: أطلقت شانيل خط منتجات العطور والجمال على Nykaa، مما يمثل دخولها الأول إلى منصة بيع بالتجزئة تابعة لطرف ثالث في الهند. هذا القرار الاستراتيجي أظهر اتجاهاً أوسع بين شركات مستحضرات التجميل العالمية للشراكة مع المنصات المحلية الراسخة لزيادة الوصول إلى السوق في الاقتصادات الناشئة.

- فبراير 2025: وسعت شركة Kao Corporation وجودها في آسيا من خلال إطلاق علامة مستحضرات التجميل المتميزة SENSAI في إندونيسيا. توافق دخول العلامة إلى السوق مع تفضيلات العناية بالبشرة الراسخة للمستهلكين الإندونيسيين.

- ديسمبر 2024: قدمت علامة العناية بالبشرة الحساسة اليابانية OSAJI سلسلة Defense التي تعمل كحاجز وقائي ضد الضغوط الخارجية بينما تعزز احتفاظ البشرة بالرطوبة.

- ديسمبر 2024: أنشأت Hydrinity Accelerated Skin Science شراكة مع Photonence، وهو موزع في صناعة الرعاية الصحية، لتمثيل منتجاتها في الهند. تخصصت Photonence في منتجات الجمال والصحة التي تدمج تكنولوجيا حمض الهيالورونيك.

نطاق تقرير سوق منتجات الجمال والعناية الشخصية في آسيا والمحيط الهادئ

منتجات الجمال والعناية الشخصية هي منتجات استهلاكية تُستخدم للنظافة الشخصية وتجميل البشرة والشعر.

يتم تقسيم سوق منتجات الجمال والعناية الشخصية في آسيا والمحيط الهادئ حسب نوع المنتج والفئة ونوع المكونات وقناة التوزيع والجغرافيا. حسب نوع المنتج، ينقسم السوق المدروس إلى منتجات العناية الشخصية ومنتجات مستحضرات التجميل/المكياج. ينقسم قطاع منتجات العناية الشخصية أكثر إلى العناية بالشعر والعناية بالبشرة والاستحمام والدوش وعناية الفم ومنتجات العناية الرجالية ومزيلات العرق ومضادات التعرق والعطور والعطريات. حسب منتجات مستحضرات التجميل/المكياج، ينقسم السوق إلى عناية الوجه ومستحضرات تجميل العيون ومكياج الشفاه والأظافر. حسب الفئة، ينقسم السوق المدروس إلى منتجات متميزة وشعبية. حسب المكونات، ينقسم السوق إلى طبيعية وعضوية وتقليدية/اصطناعية. حسب قناة التوزيع، ينقسم السوق المدروس إلى متاجر متخصصة وسوبر ماركت/هايبر ماركت ومتاجر بيع بالتجزئة عبر الإنترنت وقنوات توزيع أخرى. حسب الجغرافيا، ينقسم السوق إلى الصين واليابان والهند وأستراليا وبقية آسيا والمحيط الهادئ. تم تحديد حجم السوق من ناحية القيمة بالدولار الأمريكي لجميع الشرائح المذكورة أعلاه.

| منتجات العناية الشخصية | العناية بالشعر | الشامبو |

| البلسم | ||

| صبغة الشعر | ||

| منتجات تصفيف الشعر | ||

| أخرى | ||

| العناية بالبشرة | منتجات عناية الوجه | |

| منتجات عناية الجسم | ||

| منتجات عناية الشفاه والأظافر | ||

| الاستحمام والدوش | جل الاستحمام | |

| الصابون | ||

| أخرى | ||

| عناية الفم | فرشاة الأسنان | |

| معجون الأسنان | ||

| غسولات الفم والمضمضة | ||

| أخرى | ||

| منتجات العناية الرجالية | ||

| مزيلات العرق ومضادات التعرق | ||

| العطور والعطريات | ||

| منتجات مستحضرات التجميل/المكياج | مستحضرات تجميل الوجه | |

| مستحضرات تجميل العيون | ||

| منتجات مكياج الشفاه والأظافر | ||

| المنتجات المتميزة |

| المنتجات الشعبية |

| الطبيعية والعضوية |

| التقليدية/الاصطناعية |

| المتاجر المتخصصة |

| السوبر ماركت/الهايبر ماركت |

| متاجر البيع بالتجزئة عبر الإنترنت |

| قنوات أخرى |

| الصين |

| الهند |

| اليابان |

| أستراليا |

| إندونيسيا |

| كوريا الجنوبية |

| تايلاند |

| سنغافورة |

| بقية آسيا والمحيط الهادئ |

| حسب نوع المنتج | منتجات العناية الشخصية | العناية بالشعر | الشامبو |

| البلسم | |||

| صبغة الشعر | |||

| منتجات تصفيف الشعر | |||

| أخرى | |||

| العناية بالبشرة | منتجات عناية الوجه | ||

| منتجات عناية الجسم | |||

| منتجات عناية الشفاه والأظافر | |||

| الاستحمام والدوش | جل الاستحمام | ||

| الصابون | |||

| أخرى | |||

| عناية الفم | فرشاة الأسنان | ||

| معجون الأسنان | |||

| غسولات الفم والمضمضة | |||

| أخرى | |||

| منتجات العناية الرجالية | |||

| مزيلات العرق ومضادات التعرق | |||

| العطور والعطريات | |||

| منتجات مستحضرات التجميل/المكياج | مستحضرات تجميل الوجه | ||

| مستحضرات تجميل العيون | |||

| منتجات مكياج الشفاه والأظافر | |||

| حسب الفئة | المنتجات المتميزة | ||

| المنتجات الشعبية | |||

| حسب نوع المكونات | الطبيعية والعضوية | ||

| التقليدية/الاصطناعية | |||

| حسب قناة التوزيع | المتاجر المتخصصة | ||

| السوبر ماركت/الهايبر ماركت | |||

| متاجر البيع بالتجزئة عبر الإنترنت | |||

| قنوات أخرى | |||

| حسب الجغرافيا | الصين | ||

| الهند | |||

| اليابان | |||

| أستراليا | |||

| إندونيسيا | |||

| كوريا الجنوبية | |||

| تايلاند | |||

| سنغافورة | |||

| بقية آسيا والمحيط الهادئ | |||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق الجمال والعناية الشخصية في آسيا والمحيط الهادئ؟

حجم سوق منتجات الجمال والعناية الشخصية في آسيا والمحيط الهادئ يقدر بـ 195.79 مليار دولار أمريكي في عام 2025.

أي دولة تساهم أكثر في مبيعات الجمال الإقليمية؟

تتصدر الصين بـ 42.23% من الإيرادات الإقليمية وتنمو بمعدل نمو سنوي مركب قدره 9.84% حتى عام 2030.

ما مدى سرعة نمو البيع بالتجزئة عبر الإنترنت في القطاع؟

البيع بالتجزئة عبر الإنترنت هو أسرع قناة، يتوسع بمعدل نمو سنوي مركب قدره 8.57% ويحتل بالفعل 31.43% من حصة المبيعات.

لماذا تُعتبر التركيبات الطبيعية والعضوية مهمة للعلامات التجارية؟

المنتجات ذات المكونات النباتية والقابلة للتحلل الحيوي تنمو بمعدل نمو سنوي مركب قدره 8.24%، متفوقة على السوق الأوسع لأن المستهلكين يربطون الملصقات النظيفة بالصحة والسلامة البيئية.

آخر تحديث للصفحة في: