حجم وحصة سوق الطلاءات المضادة للجرافيتي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

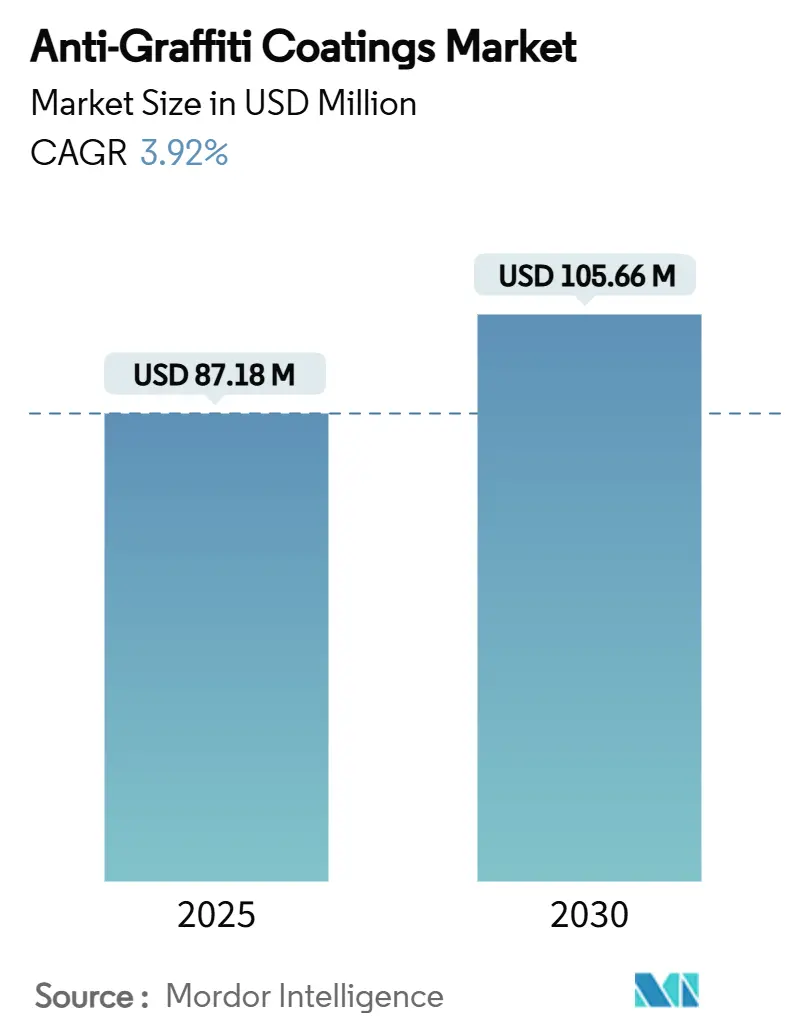

| حجم السوق (2025) | 87.18 مليون دولار أمريكي |

| حجم السوق (2030) | 105.66 مليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 3.92% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الطلاءات المضادة للجرافيتي بواسطة مودور إنتيليجنس

يُقدر حجم سوق الطلاءات المضادة للجرافيتي بـ 87.18 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 105.66 مليون دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 3.92% خلال فترة التوقع (2025-2030). يتشكل النمو من خلال تحول حاسم نحو الكيماويات المائية والغنية بالسيليكون مع انتشار إلغاء المواد الكيميائية بيرفلوروألكيل ومتعددة فلوروألكيل (PFAS) من كاليفورنيا إلى فرنسا وأستراليا. الميزانيات البلدية الأعلى لإزالة الجرافيتي، وخطوط أنابيب البنية التحتية النشطة في آسيا والمحيط الهادئ، والقمع التنظيمي للمركبات العضوية المتطايرة (VOCs) تدعم الطلب على المنتجات المتينة منخفضة الانبعاثات عبر أصول البناء والنقل. الابتكار المتوازي في الصيغ المزدوجة الوظيفة ومتغيرات البودرة يوسع الفرص التنافسية بينما تقلبات تكاليف المواد الخام وتحديات الالتصاق على الركائز الجديدة تعدل التوسع قصير المدى.

النتائج الرئيسية للتقرير

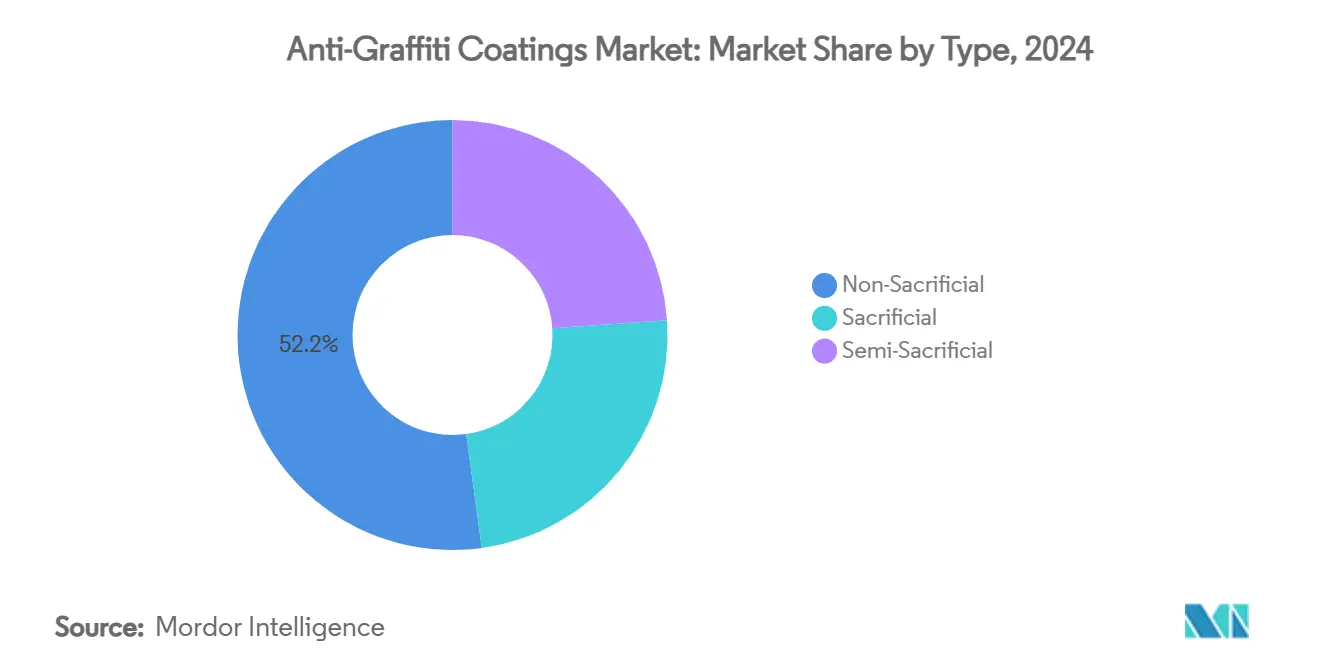

- حسب النوع: قادت الحلول غير التضحوية بنسبة 52.18% من حصة سوق الطلاءات المضادة للجرافيتي في عام 2024 وتتقدم بمعدل نمو سنوي مركب قدره 4.48% حتى عام 2030.

- حسب التكنولوجيا: استحوذت الكيماويات المائية على حصة 55.64% من حجم سوق الطلاءات المضادة للجرافيتي في عام 2024 وتتوسع بمعدل نمو سنوي مركب قدره 4.26%.

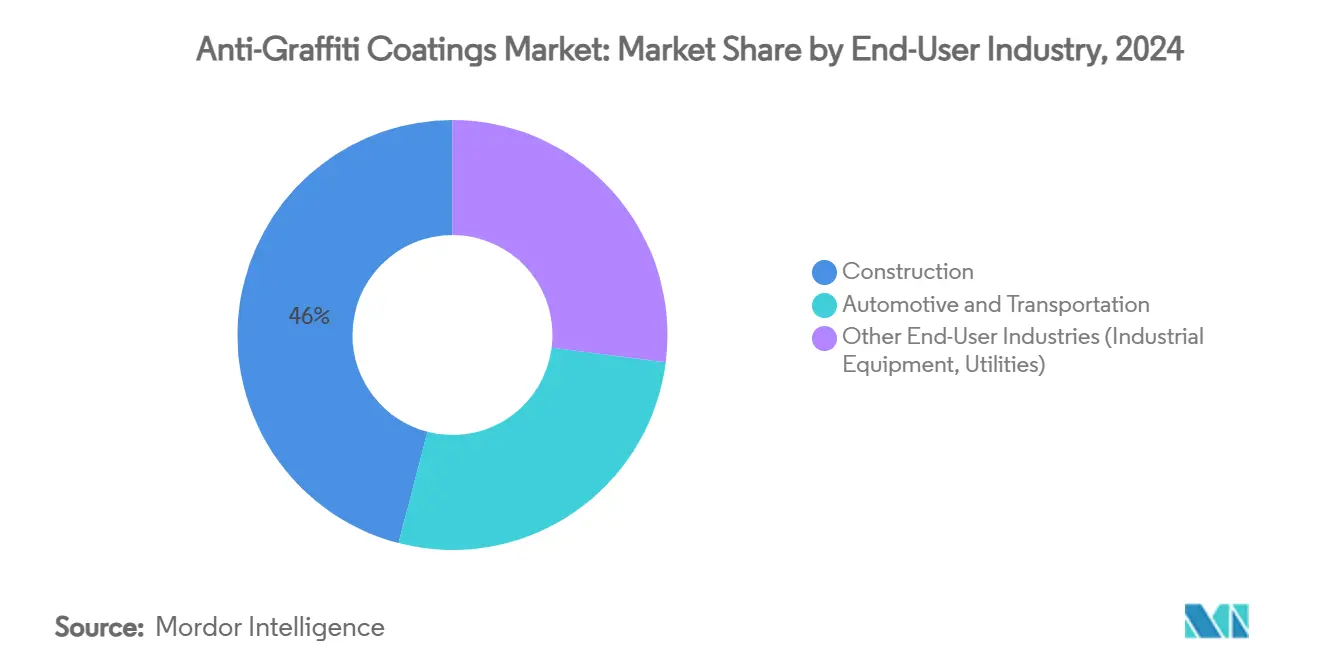

- حسب صناعة المستخدم النهائي: شكل البناء 45.96% من الطلب في عام 2024، بينما المرافق والمعدات الصناعية ضمن صناعات المستخدم النهائي الأخرى تنمو بمعدل نمو سنوي مركب قدره 4.19% حتى عام 2030.

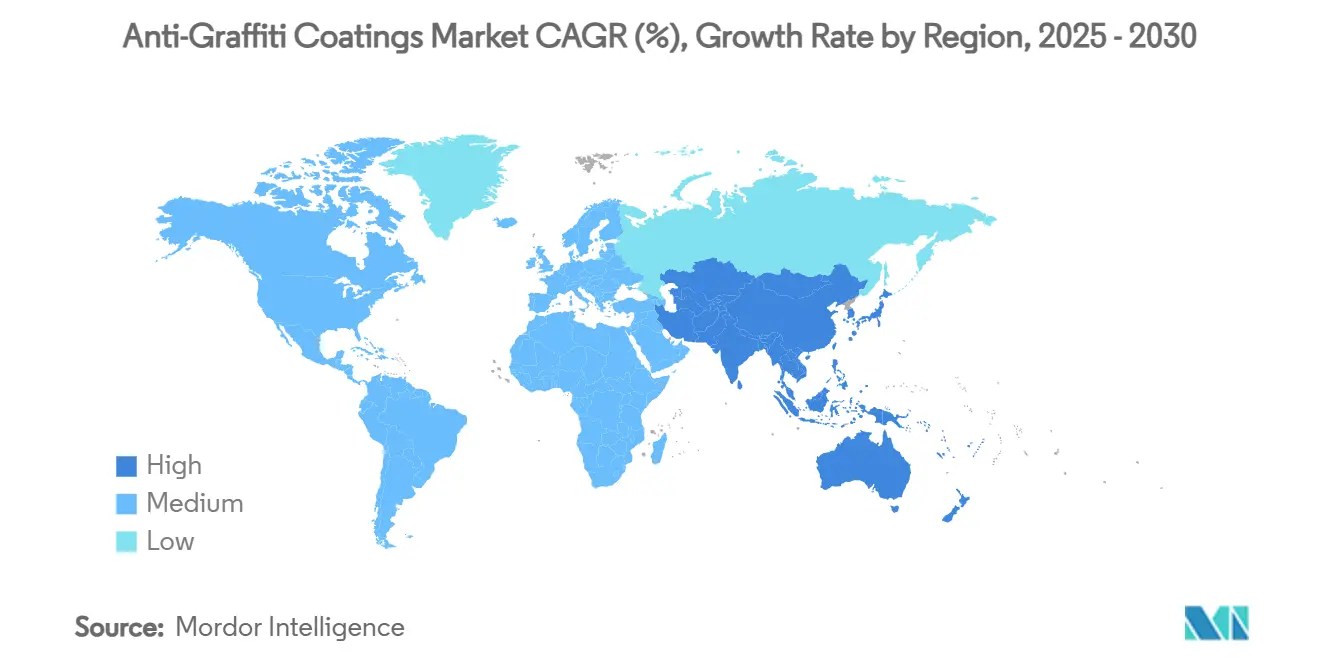

- حسب الجغرافيا: احتلت أمريكا الشمالية حصة 39.25% في عام 2024؛ آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 4.21% حتى عام 2030.

اتجاهات ورؤى سوق الطلاءات المضادة للجرافيتي العالمية

تحليل تأثير المحركات

| المحرك | (~) % تأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تصاعد إنفاق البلديات على إزالة الجرافيتي | +1.0% | أمريكا الشمالية وأوروبا، ارتفاع في آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| التوسع السريع لبناء البنية التحتية العامة | +0.8% | جوهر آسيا والمحيط الهادئ، امتداد إلى الشرق الأوسط وأفريقيا وأمريكا اللاتينية | المدى الطويل (≥ 4 سنوات) |

| معايير أكثر صرامة للمركبات العضوية المتطايرة (VOC) تسرع التركيبات المائية | +0.6% | أمريكا الشمالية والاتحاد الأوروبي، توسع إلى آسيا والمحيط الهادئ | المدى القصير (≤ سنتين) |

| اعتماد طلاءات البودرة المضادة للجرافيتي لأثاث الشوارع في المدن الذكية | +0.4% | المراكز الحضرية العالمية، مكاسب مبكرة في الأسواق المتقدمة | المدى المتوسط (2-4 سنوات) |

| تقارب الأسطح المضادة للجرافيتي ومضادة الميكروبات في أصول النقل | +0.3% | أنظمة النقل العالمية، امتصاص أسرع في أسواق ما بعد الجائحة | المدى القصير (≤ سنتين) |

| المصدر: Mordor Intelligence | |||

تصاعد إنفاق البلديات على إزالة الجرافيتي

تقوم المدن بتخصيص ميزانيات مسبقة لكبح التكاليف المتزايدة للتخريب التي تفوق مخصصات الصيانة الروتينية. قرار بورتلاند الطارئ 1099-2024 يتبع قفزة بنسبة 586% في شكاوى الجرافيتي بين عامي 2020 و2022، بينما خصص مجلس مدينة ويلينغتون 7.57 مليون دولار أمريكي للبرامج الوقائية حتى عام 2025 [1]مدينة بورتلاند، "قرار الجرافيتي الطارئ 1099-2024،" portland.gov. إنفاق دويتشه بان السنوي البالغ 8 مليون يورو على التنظيف دفع مشغل السكك الحديدية نحو حواجز البوليسيلازان التي تتحمل دورات الغسيل المتكررة الخالية من المذيبات. مع إثبات الوقاية أنها أرخص من الإزالة المتسلسلة، تفضل المشتريات البلدية بشكل متزايد الطلاءات الدائمة منخفضة المركبات العضوية المتطايرة (VOC) التي تحافظ على الجماليات الحضرية وتقلل تكاليف دورة الحياة. هذا التحول يرسخ استقرار حجم الاستهلاك لسوق الطلاءات المضادة للجرافيتي في البنية التحتية العامة وأصول النقل، مما يدعم رؤية إيرادات المتوسط المدى للموردين.

التوسع السريع لبناء البنية التحتية العامة

طفرات البناء في آسيا والمحيط الهادئ تعزز الطلب الأساسي على حلول حماية الأسطح. خارطة طريق اللجنة الوطنية للتنمية والإصلاح في الصين لعام 2024 تسلط الضوء على "البنية التحتية عالية الجودة" كمحفز للطلب المحلي، مما يسرع مواصفات مضادات الجرافيتي في مشاريع السكك الحديدية والجسور والمدن الذكية. ممرات التنقل الذكي المتوازية في الهند وإندونيسيا تدمج الطلاءات الدائمة في معايير المشتريات لكبح النفقات المستقبلية للصيانة. تدفقات التمويل المماثلة من مبادرة الشراء النظيف الفيدرالية في الولايات المتحدة تنقل أكثر من 2 مليار دولار أمريكي نحو مواد البناء منخفضة الكربون، مما يميل التفضيلات نحو العروض المائية المتوافقة مع المركبات العضوية المتطايرة (VOC). المقاولون في المراكز الناشئة، الذين يعملون غالباً دون أساطيل تنظيف مؤسسة، ينظرون إلى الطلاءات المتينة كضمانة مسبقة تقلل التكاليف الإجمالية للحياة، مما يعزز الاستيعاب طويل المدى عبر سوق الطلاءات المضادة للجرافيتي.

معايير أكثر صرامة للمركبات العضوية المتطايرة (VOC) تسرع التركيبات المائية

المنظمون يغلقون النافذة على الكيماويات الثقيلة بالمذيبات. بينما لا تزال وكالة حماية البيئة الأمريكية (US EPA) تسمح بـ 600 غ/لتر من المركبات العضوية المتطايرة (VOC) لمنتجات مضادات الجرافيتي، تحدد منطقة إدارة جودة الهواء في الساحل الجنوبي في كاليفورنيا (AQMD) الأنظمة غير التضحوية بـ 100 غ/لتر والتضحوية بـ 50 غ/لتر. تعديلات القاعدة 1151 التي تدخل حيز التنفيذ في مايو 2025 تحظر كذلك خلات تيرت-بوتيل وب-كلوروبنزوتريفلوريد، مما يدفع الشركات لإعادة تصميم التركيبات قبل الموعد النهائي للامتثال في عام 2033 بوقت كافٍ. خارطة طريق الصفقة الخضراء في أوروبا وتدابير آسيا والمحيط الهادئ (APAC) المماثلة تعكس هذا المسار، موجهة المشتريات نحو البدائل المائية والبودرة. الشركات المصنعة التي تستثمر في منصات الطلاء الواحد التي تلبي أصرم العتبات في العالم تحرز وضع المورد المفضل وتدمج الحجم في سوق الطلاءات المضادة للجرافيتي.

اعتماد طلاءات البودرة المضادة للجرافيتي لأثاث الشوارع في المدن الذكية

مخططو المدن الذكية يحددون أنظمة البودرة التي تزاوج مقاومة الجرافيتي مع متانة الأشعة فوق البنفسجية وصفر مركبات عضوية متطايرة في الموقع. المواصفات القياسية لساوند ترانزيت لعام 2024 تخصص قسماً كاملاً لطبقات طاردة الجرافيتي لأثاث الشوارع وأكشاك التذاكر [2]ساوند ترانزيت، "المواصفات القياسية، القسم 099730 مواد طاردة الماء والجرافيتي،" soundtransit.org. طبقات بودرة البولي يوريثان تتفوق على السوائل في الاحتفاظ بالألوان والتحمل الميكانيكي، مما يمد عمر الخدمة ويقلل تردد إعادة الطلاء. دورة تطبيق الطبقة الواحدة للصيغة تضغط جداول التثبيت، وهي ميزة للترقيات الحضرية المبرمجة بكثافة. مع اعتماد المدن العالمية لمقاعد مدمجة بأجهزة استشعار ولوحات توجيه رقمية، تحصل تكنولوجيا البودرة على موطئ قدم في سوق الطلاءات المضادة للجرافيتي من خلال توافقها مع معايير الاستدامة والبنية التحتية الذكية.

تحليل تأثير القيود

| القيد | (~) % تأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تكاليف متقلبة لمواد السيلوكسان والفلوروبوليمر الخام | -0.5% | عالمي، حاد في مراكز التصنيع في آسيا وأوروبا | المدى القصير (≤ سنتين) |

| القيود الناشئة لمواد بير- ومتعددة فلوروألكيل (PFAS) التي تؤثر على الطلاءات المفلورة | -0.3% | أمريكا الشمالية والاتحاد الأوروبي، انتشار عالمي | المدى المتوسط (2-4 سنوات) |

| تحديات الالتصاق على واجهات الخرسانة المطبوعة ثلاثية الأبعاد عالية المسامية | -0.2% | المراكز الحضرية العالمية، مركزة في الأسواق المتقدمة | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تكاليف متقلبة لمواد السيلوكسان والفلوروبوليمر الخام

تقلبات أسعار السيلوكسان والفلوروبوليمر تضغط هوامش ربح المنتجين في وقت يبقى فيه المستخدمون النهائيون حساسين للأسعار. مقترحات وكالة الكيماويات الأوروبية لتشديد القواعد على مركبات السيليكون المعينة، بما في ذلك ثاني أكسيد السيليكون (SiO₂)، زادت حذر سلسلة التوريد ونفخت نفقات الامتثال. المنتجون يجربون الكيماويات الهجينة التي تقلل أحمال السيلوكسان بينما تحمي المتانة، لكن عقبات إعادة الهندسة والجداول الزمنية للاعتماد تبطئ الطرح. صانعو التركيبات الأصغر المعتمدون على المشتريات الفورية يواجهون مخاطر تمرير التكلفة الواضحة، مما يقيد الإنتاج قريب المدى في سوق الطلاءات المضادة للجرافيتي.

القيود الناشئة لمواد بير- ومتعددة فلوروألكيل (PFAS) التي تؤثر على الطلاءات المفلورة

قانون كاليفورنيا S.B. 903 يحظر الطلاءات المحتوية على مواد بير- ومتعددة فلوروألكيل (PFAS) اعتباراً من يناير 2030، فرنسا سنت حظراً على مستوى الدولة في فبراير 2025، ومسودة الاتحاد الأوروبي (EU) لعام 2023 قد تحظر أكثر من 10,000 مادة. الشركات المصنعة المتجذرة في منصات الفلوروبوليمر يجب أن تستثمر في بدائل غنية بالسيليكون أو حيوية، وإعادة تصميم خطوط الإنتاج، وتأمين ملفات أمان جديدة. التكافؤ في الأداء يبقى تحدياً في السيناريوهات التي تتطلب كراهية ماء قصوى، مما يؤدي إلى مقايضات أداء مؤقتة وإنفاق إضافي على البحث والتطوير (R&D) يخفف الأرباح. الموجة التنظيمية تحد من الارتفاع للمنتجات التقليدية في سوق الطلاءات المضادة للجرافيتي حتى تتوسع الكيماويات الجديدة.

تحليل القطاع

حسب النوع: الحلول الدائمة تقود دمج السوق

احتلت الأنظمة غير التضحوية 52.18% من حصة سوق الطلاءات المضادة للجرافيتي في عام 2024 وتتوسع بمعدل نمو سنوي مركب 4.48% حتى عام 2030. العملاء يفضلون تطبيقها لمرة واحدة وتحمل التنظيف المتكرر الذي يقلص إنفاق دورة الحياة. الصيغ شبه التضحوية تلبي الميزانيات المتوسطة مع فترات إعادة طلاء معتدلة، بينما الأغشية التضحوية تخدم الحفاظ التاريخي أو الركائز الحساسة التي لا يمكنها استضافة البوليمرات المتينة.

النفقة المقدمة الأعلى على الطبقات غير التضحوية يعوضها إغلاقات أقل لمحطات النقل أو المباني العامة لإعادة الطلاء. دراسات الحالة على حواجز بودرة البولي يوريثان تظهر مرونة الغسيل تتجاوز 1,000 دورة تنظيف دون فقدان اللمعان. هذه الاقتصاديات تعزز المكانة الممتازة، ترسخ تركز القيمة داخل سوق الطلاءات المضادة للجرافيتي.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التكنولوجيا: التركيبات المائية تستحوذ على الميزة التنظيمية

سيطرت المنتجات المائية على 55.64% من حجم سوق الطلاءات المضادة للجرافيتي في عام 2024 وتتوقع نمواً بمعدل 4.26% سنوياً مركباً حتى عام 2030. أسقف المركبات العضوية المتطايرة (VOC) البالغة 100 غ/لتر في كاليفورنيا وعتبات الاتحاد الأوروبي (EU) المماثلة تعطي هذه الطلاءات ميزة امتثال. الأنظمة الغنية بالمذيبات تستمر في الأدوار الشاقة المتخصصة حيث سرعة المعالجة أو الالتصاق القصوى أمر بالغ الأهمية، لكن حصتها تنزلق تحت السحب التنظيمي. تكنولوجيا البودرة، رغم كونها حالياً أصغر شريحة، تحصل على المواصفات في أثاث الشوارع الذكي والمعدات المعيارية التي تتطلب متانة مطبقة في المصنع.

التطورات المستمرة في تشابك الراتنج وتشتت الجسيمات النانوية ضيقت فجوة المتانة التاريخية بين المتغيرات المائية والمذيبة. الموردون الذين يتبعون خرائط طريق الصيغة الشاملة التي تلبي أصرم معايير المركبات العضوية المتطايرة (VOC) العالمية يحولون المبيعات في أمريكا الشمالية وأوروبا ويصدرون وحدات حفظ مخزون (SKUs) متطابقة إلى آسيا والمحيط الهادئ (APAC)، مما يعزز فوائد الحجم عبر سوق الطلاءات المضادة للجرافيتي.

حسب صناعة المستخدم النهائي: قيادة البناء تواجه تحدي قطاع المرافق

سيطر البناء على 45.96% من الطلب في عام 2024، يشمل واجهات سكنية، وأعمدة جسور، وواجهات التجزئة التجارية. مشاريع خطوط الأنابيب الفرعية في الصين والهند ورابطة دول جنوب شرق آسيا (ASEAN) مهيأة لتوسيع المواصفات للطبقات الواقية المتينة مع تحضر المدن. المرافق والمعدات الصناعية، المتداخلة تحت صناعات المستخدم النهائي الأخرى، هي المجموعة الأسرع نمواً بمعدل نمو سنوي مركب 4.19%. مشغلو صناديق التوزيع الكهربائي، وخزانات معالجة المياه، وخزائن الاتصالات ينظرون إلى الجلود المقاومة للجرافيتي كدروع مزدوجة ضد الهجوم الكيميائي والتخريب، محمين كلاً من الصورة العامة والاستمرارية التشغيلية.

أساطيل النقل والسيارات تبقى منفذ متوسط المستوى ثابت، تستخدم طبقات شفافة وأغشية لاصقة ذاتياً على الحافلات، وعربات السكك الحديدية، وداخليات المواد المتحركة. تقارب خصائص مضادات الجرافيتي ومضادات الميكروبات في هذا القطاع يعد بتسعير ممتاز إضافي ومكاسب حصة للمبدعين، مما يدعم مصفوفة طلب متوازنة داخل صناعة الطلاءات المضادة للجرافيتي.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

احتفظت أمريكا الشمالية بـ 39.25% من حصة سوق الطلاءات المضادة للجرافيتي في عام 2024. قرار بورتلاند الطارئ 1099-2024 والتفويضات المدينة المماثلة تدمج الطلاءات الواقية في ميزانيات الصيانة السنوية، مما يترجم إلى طلبيات متكررة قابلة للتنبؤ. بنود الشراء النظيف في المنطقة تنقل الأموال الفيدرالية نحو الطبقات المائية منخفضة الكربون، مما يدفع الموردين المتوافقين أعلى سلم البائع المفضل. قبعات منطقة إدارة جودة الهواء في كاليفورنيا (AQMD) البالغة 100 غ/لتر للمركبات العضوية المتطايرة على الطلاءات غير التضحوية تستمر في حفز مخرجات البحث والتطوير (R&D)، مما يؤثر على خطوط الإنتاج المشحونة عالمياً.

آسيا والمحيط الهادئ هي الإقليم الأسرع توسعاً بمعدل نمو سنوي مركب 4.21% حتى عام 2030، مدفوعة بتسارع البنية التحتية في الصين وطرح الـ100 مدينة ذكية في الهند. المجالس الحضرية التي تحدد الطلاءات الوقائية لأعمدة المترو والجسور المشاة تهدف لتجنب ارتفاعات عمالة التنظيف المستقبلية. الأسواق الناضجة مثل اليابان وكوريا الجنوبية تحافظ على التدفق بتحديث أصول السكك الحديدية والطرق السريعة الحالية بطبقات منخفضة المركبات العضوية المتطايرة تماشياً مع السياسات البيئية المشددة.

أوروبا تنمو بثبات تحت وطأة التنظيم البيئي التقدمي. حظر فرنسا لمواد بير- ومتعددة فلوروألكيل (PFAS) والقيد واسع الطيف المعلق للاتحاد الأوروبي (EU) يعيدان ترتيب خيارات الراتنج ويسرعان البحث في السيليكون والبوليمرات الحيوية. أضرار الجرافيتي في ألمانيا التي تتجاوز 200 مليون يورو سنوياً تشحذ الحجة المالية للحواجز الدائمة، مما يشجع اتحادات البلدية على منح عقود صيانة طويلة المدى تتضمن بنود مضادة للجرافيتي. أمريكا الجنوبية والشرق الأوسط وأفريقيا، رغم كونهما أصغر اليوم، يحفران مساحة من خلال ترقيات المترو السريعة في ساو باولو والرياض، مما يضع سوق الطلاءات المضادة للجرافيتي للاتساع متعدد الأقاليم.

المشهد التنافسي

سوق الطلاءات المضادة للجرافيتي مدموج معتدلاً. اللاعبون العالميون متعددو المنتجات، مثل شركة PPG إندستريز، وشركة شيروين وليامز، وأكزو نوبل المحدودة، و3M ينقلون ميزانيات الحوكمة البيئية والاجتماعية والمؤسسية (ESG) إلى إطلاقات خالية من PFAS وإزالة كربون المصانع. أبلغت شركة PPG إندستريز عن 44% من إيرادات 2024 من خطوط مفيدة بيئياً بينما قلصت غازات الدفيئة التشغيلية بنسبة 10%. تستفيد 3M من تكنولوجيا الأغشية لركوب اتجاه الوظيفة المزدوجة في داخليات النقل، مقدمة حلول حزم تحسن اقتصاديات المشتريات لمشغلي الأساطيل. صناديق الأسهم الخاصة تلتقط صانعي التركيبات المتخصصين الأصغر لتكوين منصات حجم، رهان على تنظيم أكثر صرامة يفضل قدرة الامتثال كثيفة رأس المال.

قادة صناعة الطلاءات المضادة للجرافيتي

-

شركة شيروين وليامز

-

3M

-

أكزو نوبل المحدودة

-

أكسالتا لأنظمة الطلاء، المحدودة

-

شركة PPG إندستريز

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يناير 2025: فوسروك، المحدودة، في مؤتمر الجسور 2025، أطلقت نيتوكوت AG الجديد، طلاء واقي مضاد للجرافيتي يتطلب فقط الماء وقماشة لمسح التشويه من الدهانات والأقلام الدائمة.

- أبريل 2024: نانو-كير دويتشلاند AG قدمت مجموعة منتجاتها الجديدة، بما في ذلك نانوفلكس باريير. هذا المنتج طلاء دائم مضاد للجرافيتي للأسطح المعدنية الماصة، والمعادن المطلية، والخشب. لديه خصائص مضادة للالتصاق قوية، مما يسهل غسل معظم الأقلام الدائمة ودهانات الرش بالماء.

نطاق تقرير سوق الطلاءات المضادة للجرافيتي العالمي

يتضمن تقرير سوق الطلاءات المضادة للجرافيتي:

| التضحوي |

| شبه التضحوي |

| غير التضحوي |

| مائي |

| مذيب |

| طلاء البودرة |

| السيارات والنقل |

| البناء |

| صناعات المستخدم النهائي الأخرى (المعدات الصناعية، المرافق) |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| دول آسيان | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| روسيا | |

| دول الشمال | |

| باقي أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب النوع | التضحوي | |

| شبه التضحوي | ||

| غير التضحوي | ||

| حسب التكنولوجيا | مائي | |

| مذيب | ||

| طلاء البودرة | ||

| حسب صناعة المستخدم النهائي | السيارات والنقل | |

| البناء | ||

| صناعات المستخدم النهائي الأخرى (المعدات الصناعية، المرافق) | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| دول آسيان | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| دول الشمال | ||

| باقي أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق الطلاءات المضادة للجرافيتي؟

يبلغ حجم سوق الطلاءات المضادة للجرافيتي 87.18 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 105.66 مليون دولار أمريكي بحلول عام 2030.

أي نوع طلاء يحتل أكبر حصة من الإيرادات؟

تتصدر الطلاءات غير التضحوية بحصة 52.18% وتظهر أعلى نمو بمعدل نمو سنوي مركب 4.48%.

لماذا تكتسب التركيبات المائية شعبية؟

تشديد قواعد المركبات العضوية المتطايرة (VOC)، خاصة حد كاليفورنيا البالغ 100 غ/لتر، والسياسات المتوازية للاتحاد الأوروبي (EU) تفضل الكيماويات المائية التي تلبي حدود الانبعاثات الصارمة.

أي منطقة تنمو بأسرع وتيرة؟

آسيا والمحيط الهادئ هي المنطقة الأسرع توسعاً، مسجلة معدل نمو سنوي مركب 4.21% بفضل الاستثمار الواسع في البنية التحتية في الصين والهند وآسيان.

كيف تؤثر حظورات مواد بير- ومتعددة فلوروألكيل (PFAS) على تطوير المنتجات؟

المنع القادم لمواد بير- ومتعددة فلوروألكيل (PFAS) في كاليفورنيا وفرنسا والاتحاد الأوروبي (EU) يسرع البحث والتطوير (R&D) في بدائل السيليكون والحيوية والمعززة بالجرافين للحفاظ على أداء طارد الماء دون المواد المقيدة.

آخر تحديث للصفحة في: