حجم ونصيب سوق تغليف الأمبولات

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

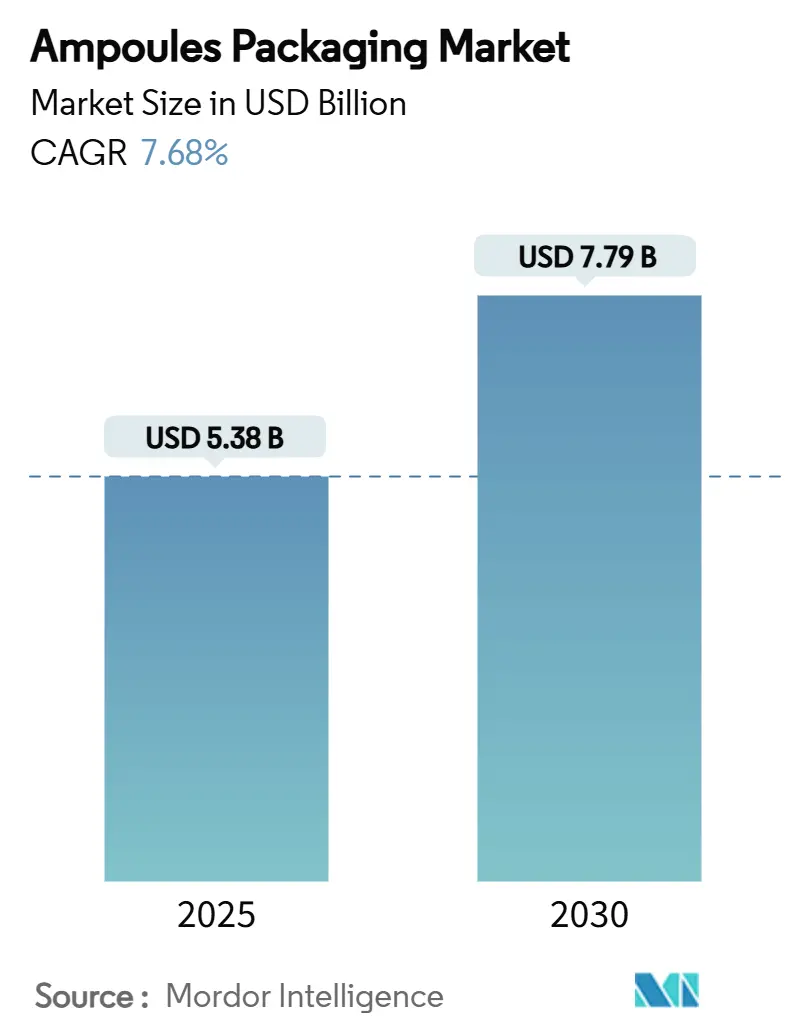

| حجم السوق (2025) | 5.38 مليار دولار أمريكي |

| حجم السوق (2030) | 7.79 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.68% CAGR |

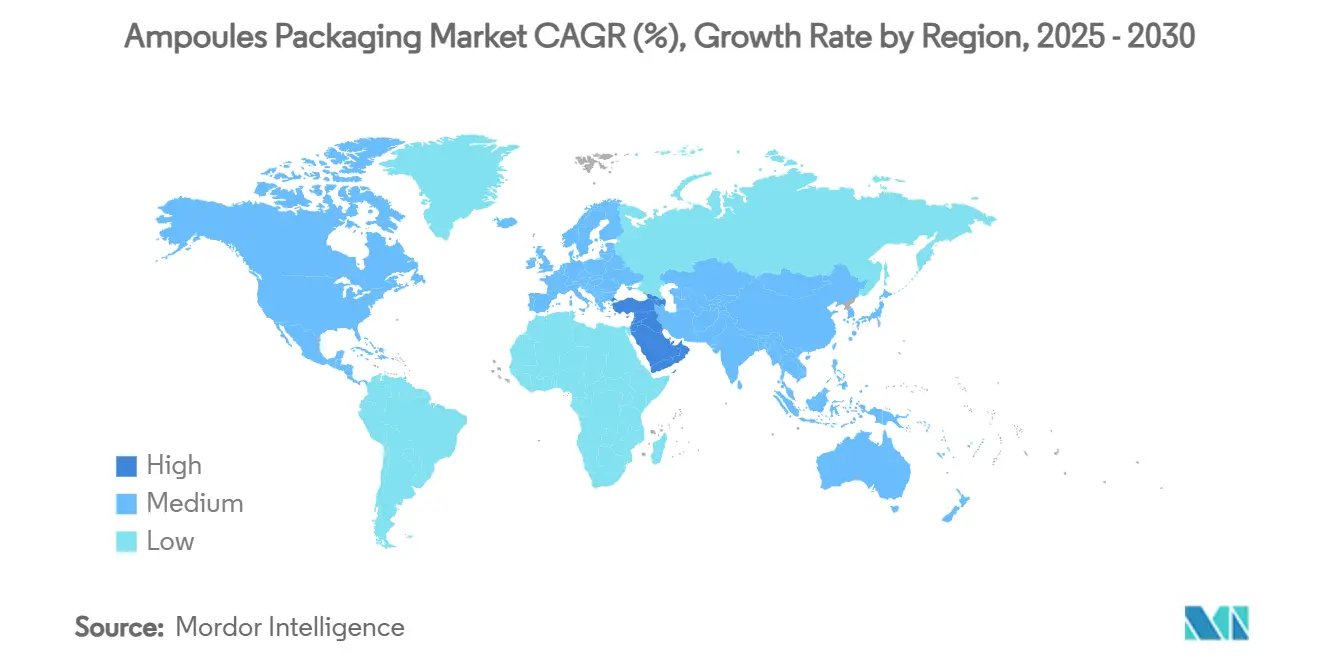

| أسرع سوق نمواً | الشرق الأوسط |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق تغليف الأمبولات من قبل Mordor Intelligence

وصل سوق تغليف الأمبولات إلى 5.38 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 7.79 مليار دولار أمريكي بحلول عام 2030، مما يترجم إلى معدل نمو سنوي مركب قدره 7.68% خلال فترة التوقعات. يرتكز التوسع على تحول القطاع الصيدلاني نحو أشكال الحقن أحادية الجرعة، مدفوعاً بنمو البيولوجيات واللوائح العالمية التي تعطي الأولوية للحاويات المقاومة للتلاعب والمتسلسلة.[1]إدارة الغذاء والدواء الأمريكية، "نظرة عامة على قانون أمان سلسلة التوريد الدوائية،" fda.gov تهيمن الأمبولات الزجاجية حالياً لأنها تجمع بين الخمول الكيميائي والقبول التنظيمي الراسخ، ومع ذلك تتوسع الأشكال البلاستيكية بسرعة حيث تثبت منصات النفخ-الملء-الإغلاق (BFS) فوائدها في التعقيم والتكلفة. تقود منطقة آسيا والمحيط الهادئ الطلب بعد أن وافقت الصين وكوريا الجنوبية على مؤشرات جديدة لسموم البوتولينوم في عام 2024، بينما تسرّع خطوط الفحص البصري المدعومة بالذكاء الاصطناعي من مكاسب ضمان الجودة للمنتجين عالي الحجم. تبقى الكثافة التنافسية معتدلة: يتميز الموردون الرائدون بتصميم نظام الكسر وميزات التتبع وبرامج الاستدامة بدلاً من سعر الوحدة، مما يحمي الهوامش حتى مع تقلب التكاليف المرتبطة بالطاقة.[2]SCHOTT Pharma، "نشرة حقائق نظام الكسر في نقطة واحدة،" schott.com

النقاط الرئيسية للتقرير

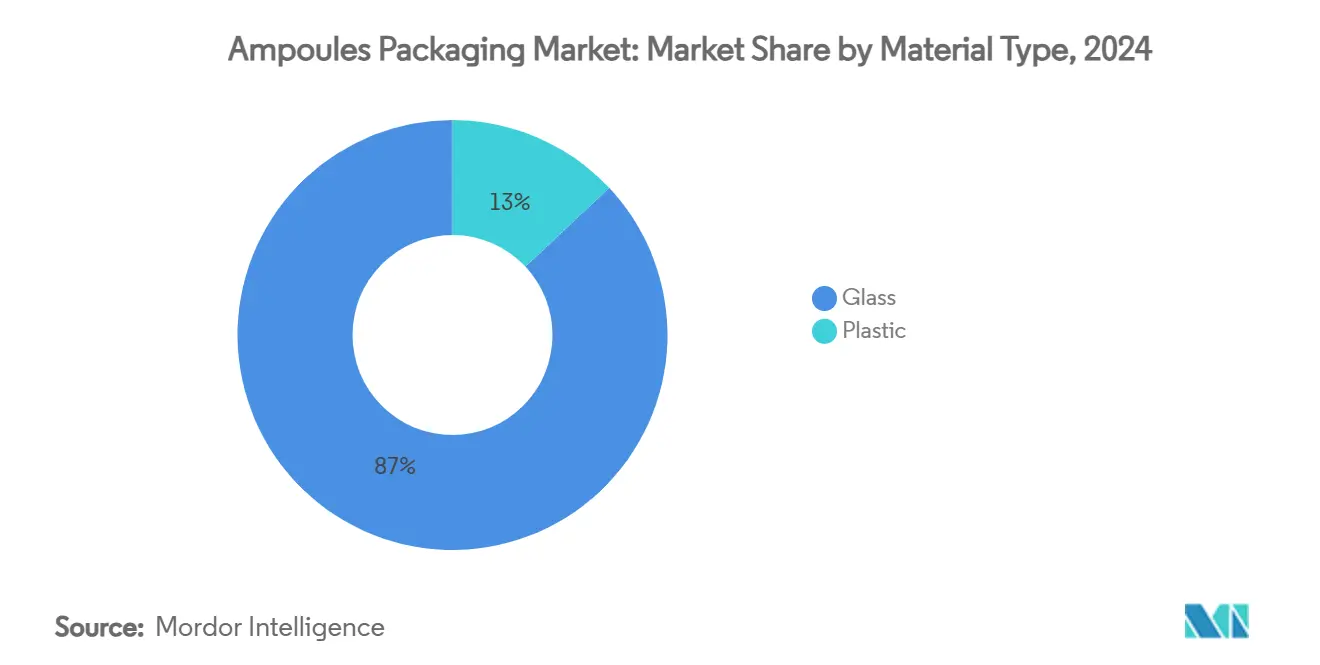

- حسب نوع المادة، احتفظ الزجاج بنصيب 87% من سوق تغليف الأمبولات في عام 2024، بينما من المتوقع أن تتوسع البدائل البلاستيكية بمعدل نمو سنوي مركب قدره 9.78% حتى عام 2030.

- حسب نوع الأمبولة، تصدرت التصاميم ذات الساق المستقيمة بنصيب إيراد قدره 63% في عام 2024، بينما تتقدم الأنظمة سهلة الفتح بمعدل نمو سنوي مركب قدره 9.21% حتى عام 2030.

- حسب السعة، استحوذ قطاع ≤2 مل على نصيب 43% من حجم سوق تغليف الأمبولات في عام 2024؛ من المتوقع أن ينمو نطاق 6-10 مل بمعدل نمو سنوي مركب قدره 8.74%.

- حسب صناعة المستخدم النهائي، ساهمت الصيدلانيات بـ 91% من إيرادات عام 2024، بينما تتوسع العناية الشخصية ومستحضرات التجميل بمعدل نمو سنوي مركب قدره 9.39% حتى عام 2030.

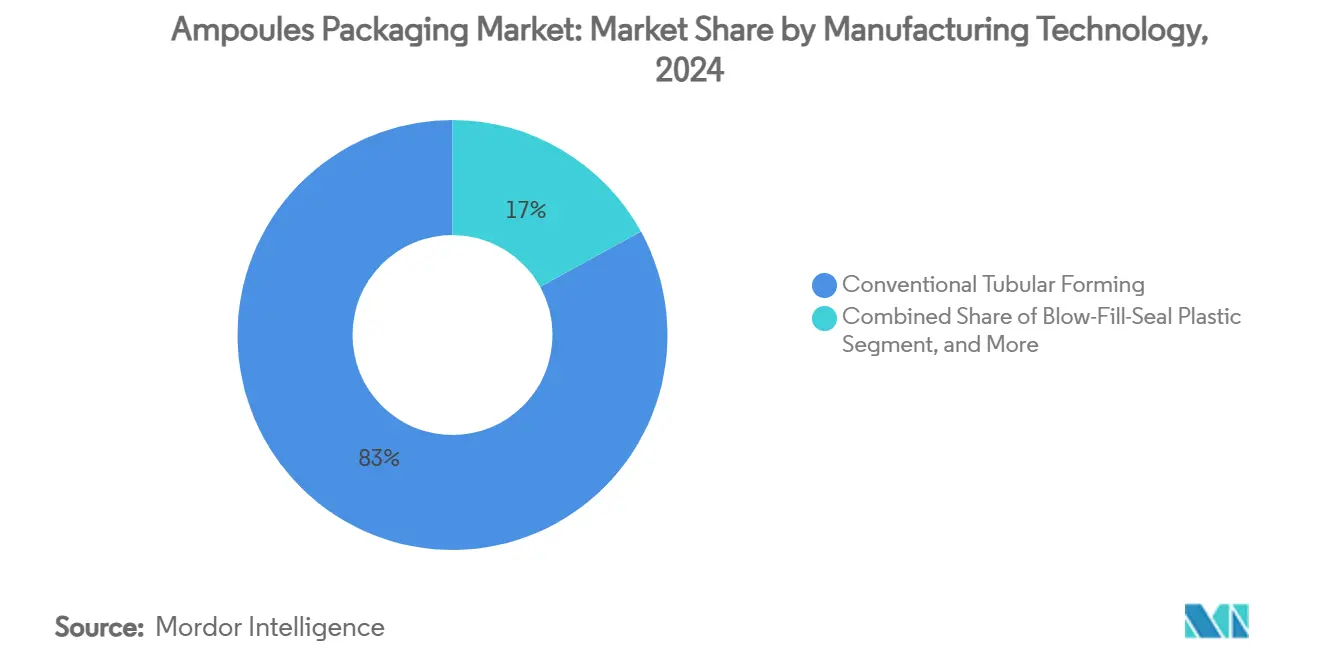

- حسب تقنية التصنيع، استحوذ التشكيل الأنبوبي التقليدي على نصيب 83% في عام 2024، لكن BFS هي الطريقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 10.04%.

- حسب الجغرافيا، استحوذت منطقة آسيا والمحيط الهادئ على نصيب 39% في عام 2024؛ من المتوقع أن تحقق منطقة الشرق الأوسط أسرع نمو بمعدل نمو سنوي مركب قدره 9.03% حتى عام 2030.

اتجاهات ورؤى سوق تغليف الأمبولات العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الطلب على العبوات الصيدلانية المقاومة للتلاعب | +1.2% | عالمي، مع الاتحاد الأوروبي وأمريكا الشمالية رائدان في الاعتماد التنظيمي | متوسط الأجل (2-4 سنوات) |

| قابلية إعادة التدوير والقيمة الدائرية لزجاج النوع الأول | +0.8% | أوروبا وأمريكا الشمالية، مع التوسع في منطقة آسيا والمحيط الهادئ | طويل الأجل (≥ 4 سنوات) |

| الدفع التنظيمي لتتبع المحاقن | +1.5% | عالمي، مع DSCSA الأمريكي وEU FMD يقودان التنفيذ | قصير الأجل (≤ 2 سنوات) |

| تحول CDMO للبيولوجيات نحو الأمبولات أحادية الجرعة | +1.8% | أمريكا الشمالية وأوروبا، مع توسع السعة في منطقة آسيا والمحيط الهادئ | متوسط الأجل (2-4 سنوات) |

| خطوط الفحص البصري الخالية من العيوب المدعومة بالذكاء الاصطناعي | +0.9% | عالمي، مع الاعتماد المبكر في الأسواق المتقدمة | متوسط الأجل (2-4 سنوات) |

| ازدهار جماليات الحقن في منطقة آسيا والمحيط الهادئ | +1.1% | منطقة آسيا والمحيط الهادئ الأساسية، مع الانتشار إلى الشرق الأوسط وأمريكا اللاتينية | قصير الأجل (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

الطلب على العبوات الصيدلانية المقاومة للتلاعب

تستثمر شركات الأدوية بكثافة في الأدلة المرئية لمقاومة التلاعب لتلبية متطلبات FDA 21 CFR 211.132 وتوجيه الاتحاد الأوروبي للأدوية المزيفة، مما يوجه مواصفات الأمبولات نحو تقنيات حلقة الكسر وخط النقاط التي تنتج مؤشرات لا لبس فيها للتدخل. استحوذ نظام One-Point-Cut من SCHOTT Pharma على 62% من السوق الفرعي العالمي لأنظمة الكسر بحلول عام 2024، مما يدل على كيف انتقلت ميزات سلامة المريض من التوقع المميز إلى المعيار. كما تقلل مقاومة التلاعب من مخاطر المسؤولية للبيولوجيات عالية القيمة لأن سلامة مساومة تهدد مباشرة الفعالية العلاجية. تستشهد المستشفيات بشكل متزايد بفحوصات الأصالة المبسطة كمعيار للمشتريات، مما يشجع الموردين على إعطاء الأولوية لتصاميم الكسر القوية. يؤدي التحول الناتج إلى تشديد نوافذ التأهيل للمواد البديلة، مما يعزز هيمنة الزجاج في صيغ الرعاية الحرجة.

قابلية إعادة التدوير والقيمة الدائرية لزجاج النوع الأول

تدفع ولايات الاستدامة أصحاب المصلحة لتفضيل الحاويات التي يمكنها إعادة دخول حلقات الإنتاج دون تقليل الجودة. يلبي البوروسيليكات من النوع الأول هذه الحاجة: قلل تجريب الحلقة المغلقة لعام 2024 من قبل SCHOTT Pharma وCorplex وTakeda من انبعاثات غازات الدفيئة بنسبة 50% مقارنة بالزجاج البكر مع تلبية معايير المقاومة الكيميائية USP <660>. تربط الجهات التنظيمية الأوروبية الآن حوافز المشتريات بدرجات قابلية إعادة التدوير، مما يشجع أنظمة الصحة المحلية على تفضيل الزجاج المشتق من تيارات الخردة. تؤكد عمليات تدقيق SGS أن النوع الأول المعاد تدويره يحافظ على استقرار التحلل المائي المتطابق، لذا تبقى العتبات الصيدلانية الجودة سليمة. بينما تستهدف العلامات التجارية إزالة الكربون من النطاق 3، يضمن منتجو الأمبولات الذين يضمنون المحتوى المعاد تدويره القابل للتتبع مزايا اتفاقية التوريد. تمتد هذه التطورات إلى منطقة آسيا والمحيط الهادئ حيث تزرع الشركات متعددة الجنسيات معايير ESG الأوروبية في عمليات المناقصات الإقليمية.

الدفع التنظيمي لتتبع المحاقن

تتطلب المرحلة النهائية من قانون أمان سلسلة التوريد الدوائية الأمريكي من كل عبوة دواء موصوف أن تحمل معرفات فريدة ومتسلسلة بحلول نوفمبر 2025، مما يعكس أحكام EU-FMD المطبقة بالفعل منذ 2019. يدمج موردو الأمبولات الآن أكواد شريطية ثنائية الأبعاد أو علامات ليزر قابلة للقراءة آلياً أثناء التشكيل، مما ينقل التتبع من الملصقات الثانوية إلى الحاوية الأساسية. يدعم حل الترميز المتكامل للزجاج من Stevanato Group المصانع التي تشغل 400 أمبولة في الدقيقة دون المساومة على التعقيم، مما يمكّن من التقاط النسب الإلكتروني من البداية إلى النهاية.[3]Stevanato Group، "عرض نتائج السنة المالية 2024،" stevanatogroup.com يحصل العملاء الصيدلانيون على رؤية في الوقت الفعلي تقلل من مخاطر التحويل وتشحذ تخطيط الطلب. ترتفع النفقات الرأسمالية في البداية، لكن المصنعين يستردون التكاليف عبر تقليل التعرض للاستدعاء وتحسين دورات المخزون.

تحول CDMO للبيولوجيات نحو الأمبولات أحادية الجرعة

تتوسع منظمات التطوير والتصنيع التعاقدية (CDMOs) في أجنحة الملء والإنهاء خصيصاً للأمبولات أحادية الجرعة مع تضاعف واجهات برمجة التطبيقات البيولوجية. ستتجاوز Samsung Biologics سعة 784,000 لتر في عام 2025، بينما تسرّع Lonza وFujifilm Diosynth التوسعات المتوازية لجذب برامج الأجسام المضادة وحيدة النسيلة. تخفف الأمبولات أحادية الجرعة من زجاج النوع الأول من مخاطر التلوث المتقاطع وتبسط دراسات مدة الصلاحية للبروتينات غير المستقرة. تفضل CDMOs الأشكال الموحدة التي تخدم عملاء متعددين؛ وبالتالي يتحول الطلب من القوارير المخصصة إلى أمبولات المنصة القادرة على تغيير الخط السريع. تثير هذه الديناميكية استخدام الماكينات طويل الأجل وتحفز الموردين على توطين الأنابيب وتشكيل أصول الفحص بالقرب من مجموعات البيولوجيات في أمريكا الشمالية وأوروبا.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| المحاقن المملوءة مسبقاً تلتهم الأحجام | -1.4% | عالمي، مع أقوى تأثير في أمريكا الشمالية وأوروبا | متوسط الأجل (2-4 سنوات) |

| عبء الأدوات الحادة والنفايات الكيميائية بعد الاستخدام | -0.6% | عالمي، مع لوائح أكثر صرامة في الأسواق المتقدمة | طويل الأجل (≥ 4 سنوات) |

| تقلبات توريد الأنابيب من الأفران منخفضة الكربون | -0.8% | أوروبا وأمريكا الشمالية، مع تبعيات سلسلة التوريد | قصير الأجل (≤ 2 سنوات) |

| مخاطر استدعاء انحلال الزجاج | -0.7% | عالمي، مع تدقيق تنظيمي متزايد | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

المحاقن المملوءة مسبقاً تلتهم الأحجام

تنتقل البيولوجيات الموجهة للبيع بالتجزئة والعلاجات ذاتية الإدارة إلى المحاقن الجاهزة للحقن التي توفر دقة الجرعة وراحة المريض. تزامن ارتفاع إيرادات المحاقن لدى Stevanato Group بنسبة 15% في عام 2024 مع انهيار بنسبة 34% في مبيعات القوارير، مما يدل على ضغط استبدال الشكل. تحمل المحاقن هوامش أعلى، مما يدفع المنتجين لإعادة تخصيص ساعات الفرن بعيداً عن الأمبولات. يسرّع التحول منبهات GLP-1 الرائجة، حيث يقود الالتزام بالحقن الذاتي تفضيل الدافع. ومع ذلك، تبقى الأمبولات حيوية للأدوية الحساسة لزيت السيليكون أو بقايا التنغستن المرتبطة بسدادات المحاقن. يلزم الملف الشخصي المجزأ للطلب موردي الأمبولات باستهداف جزيئات متخصصة وحرجة الاستقرار والاستثمار في التسويق الذي يسلط الضوء على مزايا نقاء الزجاج.

تقلبات توريد الأنابيب من الأفران منخفضة الكربون

يعيد صانعو الزجاج الأوروبيون بناء الأفران الموروثة لتلبية هدف تقليل CO₂ بنسبة 25% بحلول عام 2030، لكن فترات التبديل تشدد على توفر الأنابيب. أزالت عملية إعادة تأهيل O-I Glass بقيمة 150 مليون دولار أمريكي لمصنع Alloa مؤقتاً 80,000 طن من السعة السنوية، مما رفع الأسعار الفورية بما يصل إلى 40% في عام 2024. كما تضغط قفزات أسعار الطاقة المرتبطة بأسواق الغاز الطبيعي على الهوامش أكثر. يواجه المشترون الصيدلانيون المحبوسون في مصادر الزجاج المؤهلة إعادة تأهيل مكلفة إذا استمر النقص. رغم أن تجريب الفرن المساعد بالهيدروجين من SGD Pharma يظهر وعداً، فإن كثافة رأس المال وفجوات العمالة المهرة تعرقل النسخ السريع. تحفز هذه القيود المشترين الأكبر على التعاقد المسبق لأحجام الأنابيب والنظر في استراتيجيات مصدرين مزدوجة رغم النفقات العامة للتأهيل.

تحليل القطاعات

حسب نوع المادة: هيمنة الزجاج تواجه ابتكار البلاستيك

حافظ الزجاج على نصيب 87% من سوق تغليف الأمبولات في عام 2024، مما يعكس الثقة التنظيمية الراسخة والمتانة الكيميائية التي لا تُضاهى. ومع ذلك، تحقق الأشكال البلاستيكية معدل نمو سنوي مركب قدره 9.78% حتى عام 2030، مدعومة بخطوط BFS التي تقطع خطوات التحقق من التعقيم وتقلل من النفقات العمالية. ضمن الزجاج، يبقى البوروسيليكات من النوع الأول الافتراضي للبيولوجيات وأدوية الأورام والمركبات عالية التفاعل. يزيل تركيب Valor من Corning الانحلال مع الاحتفاظ بخصائص الفئة الأولى للتحلل المائي، مما يوسع قابلية تطبيق الزجاج على بيئات سلسلة التبريد عالية الإجهاد.

يعتمد المصنعون نماذج أعمال متباينة: حصلت SCHOTT Pharma على 55% من إيرادات عام 2024 من عروض الزجاج عالية القيمة التي تتطلب أسعاراً مميزة، بينما يلاحق متخصصو البوليمر الحجم في اللقاحات والأدوية العامة. تقوي بساطة سلسلة التوريد اقتصاديات البلاستيك لأن الحاويات تتشكل وتملأ وتغلق في تمريرة واحدة، مما يقلل من احتياجات التغليف الثانوي. ومع ذلك، وقف حجم سوق تغليف الأمبولات للحلول القائمة على الزجاج عند 4.69 مليار دولار أمريكي في عام 2025، مما يقزم مساهمة البلاستيك البالغة 690 مليون دولار أمريكي. تشير المسيرة إلى التعايش بدلاً من الإزاحة، تعتمد على تحمل المخاطر العلاجية ومدة الصلاحية المطلوبة وحساب الاستدامة.

حسب نوع الأمبولة: الأنظمة سهلة الفتح تقود الابتكار

تصدرت الأمبولات ذات الساق المستقيمة بنصيب 63% من سوق تغليف الأمبولات في عام 2024، لكن الأشكال سهلة الاستخدام مثل One-Point-Cut (OPC) وحلقة النقاط وتصاميم حلقة الكسر الملونة ترتفع بمعدل نمو سنوي مركب قدره 9.21%. يصنف مقدمو الرعاية الصحية بشكل متزايد تقليل إصابات الإبر والشكاوى من الكسر كمعايير للمشتريات، مما يجعل خيارات الفتح السهل لا غنى عنها للتمريض وإعدادات الرعاية المنزلية. بالتوازي، تحتفظ الأمبولات من نوع القمع بالصلة للصيغ اللزجة أو المعلقة حيث تمكّن الأعناق الأوسع من الملء الفعال.

يتغذى امتصاص الفتح السهل أيضاً من اتجاهات الإدارة الذاتية في اللقاحات والجماليات. يقطع تصميم easyOPC من SCHOTT Pharma تباين قوة الفتح بنسبة 60%، مما يقلل من مخاطر الانسكاب أثناء تحضير الجرعة. مع انتهاء صلاحية براءات اختراع نظام الكسر، يمكن للمنتجين متوسطي المستوى محاكاة هذه الميزات، مما يكثف منافسة الأسعار في الفئات العلاجية ذات الهامش الأقل. ومع ذلك، تستمر البيولوجيات المميزة في تفضيل تقنيات الكسر المملوكة التي تضمن التعقيم والتتبع، مما يعزز مرونة الهامش لقادة الابتكار. من المتوقع أن يتجاوز حجم سوق تغليف الأمبولات للمتغيرات سهلة الفتح 2.1 مليار دولار أمريكي بحلول عام 2030، مدعومة بالقيمة المريحة المتمايزة.

حسب السعة: أحجام المدى المتوسط تحقق النمو

استحوذت الأمبولات ≤2 مل على 43% من إيرادات عام 2024 بفضل البيولوجيات التي تتطلب إدارة أحادية الجرعة. يعكس اختيار السعة مقايضة بين تقليل الهدر ومرونة الجرعات: إعدادات المستشفيات متعددة الجرعات تقود معدل نمو سنوي مركب قدره 8.74% في نطاق 6-10 مل لأن الملء الأكبر يقلل من وقت الإدارة لكل جولة مريض. يبقى النطاق 3-5 مل الافتراضي للمضادات الحيوية الروتينية والمسكنات، مما يوازن تكلفة الإنتاج وراحة الجرعات.

تتباين اقتصاديات التصنيع تبعاً لذلك. تسمح السعات الصغيرة بعدد أكبر من التجاويف لكل دورة، مما يؤدي إلى انخفاض استخدام الطاقة لكل وحدة، بينما تحسن الأحجام متوسطة المدى إنتاجية الفرن. للجماليات القابلة للحقن، تفضل العيادات الأمبولات الزجاجية 1 مل لضمان نضارة المنتج، مما يعزز ملف الحزم أحادية الاستخدام في منطقة آسيا والمحيط الهادئ. على العكس، غالباً ما تعتمد بروتوكولات العلاج الكيميائي على ملء 10 مل لمطابقة أحجام أكياس التسريب، مما يوضح اعتماد السعة على سير العمل السريري. يمكن أن يتأرجح نصيب سوق تغليف الأمبولات ضمن كل نطاق أكثر إذا حفزت لوائح رسوم النفايات على ملء أصغر أو أكبر.

حسب تقنية التصنيع: الأتمتة تقود التحول

احتفظت خطوط التشكيل الأنبوبي التقليدي بنصيب 83% في عام 2024 لكن تركيبات BFS تتوسع بمعدل نمو سنوي مركب قدره 10.04%، مدفوعة بإنتاجية التشكيل-الملء-الإغلاق المتكاملة وتقليل مخاطر التلوث. يزيل BFS مراحل الغسيل والتطهير والتعقيم المنفصلة، مما يمكّن من تغيير شكل أقل من 10 دقائق يناسب مرافق CDMO متعددة المنتجات. تقلل التطورات في النقش بالليزر أكثر من معدلات عيوب الكسر، وهو أمر بالغ الأهمية لواجهات برمجة التطبيقات عالية القيمة حيث يمكن أن يؤدي شق واحد إلى رفض الدفعة.

تحقق الأتمتة بيئات غنية بالبيانات: تعيد وحدة AI-Go من Antares Vision تجهيز الكاميرات الموروثة إلى مصنفات التعلم العميق التي ترفع علامة على العيوب المجهرية غير المرئية لأنظمة القواعد. الاعتماد أسرع في أمريكا الشمالية والاتحاد الأوروبي حيث نقص العمالة وأطر الجودة بالتصميم ترفع العائد على الاستثمار للترقيات عالية رأس المال. من المتوقع أن يتجاوز حجم سوق تغليف الأمبولات المرتبط بخطوط BFS مليار دولار أمريكي بحلول عام 2030 مع انتقال منتجي اللقاحات وصانعي أدوية العيون بعيداً عن ملء الحاويات المفتوحة.

ملاحظة: أنصبة القطاعات من جميع القطاعات الفردية متاحة عند شراء التقرير

حسب صناعة المستخدم النهائي: قطاع مستحضرات التجميل يتسارع

ساهمت التطبيقات الصيدلانية بـ 91% من مبيعات عام 2024، لكن جماليات الحقن في العناية الشخصية تتوسع بمعدل نمو سنوي مركب قدره 9.39% حتى عام 2030. حافظ المستهلكون من الطبقة المتوسطة الصينية على أو رفعوا إنفاقهم على سموم البوتولينوم وحشوات الأدمة أثناء تباطؤ اقتصادي عام 2024، مما خلق طلباً إضافياً قوياً على الحاويات ذات الدرجة الصيدلانية في بيئات غير علاجية. تتعامل السلطات التنظيمية مع هذه المنتجات كأجهزة طبية، لذا تعكس مواصفات التغليف المعايير الصيدلانية، مما يحافظ على عرض قيمة السوق.

يؤكد مشترو مستحضرات التجميل على المظهر المميز، مما يقود اعتماد الزجاج الصافي مع الطباعة السيراميكية بدلاً من الملصقات الحبرية. بالنسبة لصانعي المعدات الأصلية، تبقى عتبة التكلفة ثانوية لتصور العلامة التجارية، مما يسمح لموردي الأمبولات بالحفاظ على الهوامش. في الوقت نفسه، يؤسس الاستعانة بمصادر خارجية لصيدليات المستشفيات في أوروبا الطلب مع تشدد قواعد التركيب، مما يضمن أرضية لأحجام الصيدلة حتى تحت ضغط استبدال المحاقن. من المتوقع أن يصل حجم سوق تغليف الأمبولات لمستحضرات التجميل إلى 580 مليون دولار أمريكي بحلول عام 2030، صغير لكنه استراتيجي للتنويع.

التحليل الجغرافي

سيطرت منطقة آسيا والمحيط الهادئ على 39% من الإيرادات العالمية في عام 2024، مدعومة بتوسعات السعة عبر الصين والهند وكوريا الجنوبية مع قيام الحكومات بتوطين سلاسل توريد الأدوية القابلة للحقن. وصل الإنتاج الصيدلاني الحيوي في الصين إلى 565.3 مليار يوان صيني (78.4 مليار دولار أمريكي) في عام 2024 ويمكن أن يتجاوز 1.4 تريليون يوان صيني (194 مليار دولار أمريكي) بحلول عام 2029، مما يحافظ على الطلب على الأمبولات رغم قيود تصدير واجهات برمجة التطبيقات المتقطعة المرتبطة بقانون مكافحة التجسس لعام 2024. تغذي مجموعة كوريا الجنوبية للجماليات في غانغنام طلبات ثابتة للزجاج صغير الحجم، بينما تدعم حوافز "صنع في الهند" إضافات سعة BFS للقاحات. في الوقت نفسه، يجذب أعضاء رابطة دول جنوب شرق آسيا CDMOs بعرض عطل ضريبية وموافقات GMP مبسطة، مما يضخم القدرة التنافسية الإقليمية.

نمو أمريكا الشمالية أكثر ثباتاً، مدعوماً بخطوط تسويق البيولوجيات ومواعيد امتثال DSCSA التي تتطلب حاويات أساسية متسلسلة. تقود الولايات المتحدة الطلبات عالية القيمة للزجاج من النوع الأول وخطوط الفحص المدعومة بالذكاء الاصطناعي التي تلبي توصيات USP <1790> للفحص البصري للحقن. تعمل كندا على التوافق مع معايير التتبع الأمريكية، مما يحفز الموردين على توفير التغليف ثنائي اللغة والأكواد المتوافقة مع GS1. خاصة، شجعت دعاوى مبيدات الأعشاب وصدمات سلسلة التوريد صانعي الأدوية على مصدرين مزدوجين للأمبولات من المكسيك، مما يوسع التجارة الأمريكية الشمالية داخل الإقليم.

تبقى أوروبا إقليماً غنياً بالقيمة لكنه ناضج حيث تملي أهداف الاستدامة والاقتصاد الدائري المشتريات. تلزم لائحة التغليف ونفايات التغليف المنقحة للاتحاد الأوروبي بدرجات قابلية إعادة تدوير فوق 70% بحلول عام 2030، مما يرفع الطلب على تيارات الزجاج من النوع الأول المغلقة الحلقة. شكلت المستشفيات الألمانية اتحاد شراء في عام 2024 يعطي عقود 5 سنوات للبائعين الذين يلبون محتوى خردة ≥50%، مما يشير إلى معايير المشتريات المستقبلية. في الوقت نفسه، أثار تقلب أسعار الطاقة المرتبط بانقطاع إمدادات الغاز القلق حول تعطل الفرن، مما دفع بعض الشركات لتخزين أنابيب البوروسيليكات. ومع ذلك، ستدعم صناديق الإنعاش في الاتحاد الأوروبي المخصصة لبنية علوم الحياة التحتية معدات الفحص من الجيل التالي، مما يعوض جزئياً مخاوف التكلفة.

سجل الشرق الأوسط أعلى معدل نمو سنوي مركب إقليمي عند 9.03% حتى عام 2030 مع قيام المملكة العربية السعودية والإمارات العربية المتحدة بتوجيه ميزانيات الصحة العامة نحو التصنيع المحلي. يشارك برنامج الرياض للصيدلة ضمن رؤية 2030 في تمويل مصانع المحاقن المعقمة، مما يخلق طلباً جديداً على خطوط BFS والأنبوبية. تعطي قواعد مناقصات مجلس التعاون الخليجي الأولوية لفعالية التكلفة، مما يضع الشركات الهندية والأوروبية متوسطة المستوى لالتقاط النصيب. ومع ذلك، تستلزم العمالة الماهرة المحدودة شراكات نقل التقنية التي تشابك توريد المعدات مع عقود الخدمة طويلة الأجل.

يعرقل امتصاص أمريكا اللاتينية عدم الاستقرار الاقتصادي الكلي، ومع ذلك تدفع ANVISA البرازيلية بالتسلسل الذي يعكس متطلبات EU-FMD، مما يفتح الفرص للأمبولات المدعومة بالتتبع. تبقى أفريقيا ناشئة خارج مجمع اللقاحات المصري؛ ومع ذلك، قد يحفز هدف الاتحاد الأفريقي لعام 2040 للتصنيع المحلي للقاحات بنسبة 60% استثمارات BFS لاحقاً في أفق التوقعات.

المشهد التنافسي

السوق مركز بشكل معتدل: تحتل SCHOTT Pharma وGerresheimer وStevanato Group مكانة الجودة المميزة، بينما تركز SGD Pharma والمتنافسين الإقليميين على العروض متوسطة المستوى. حققت SCHOTT Pharma إيرادات 899 مليون يورو (974 مليون دولار أمريكي) في عام 2024، محققة هامش EBITDA قدره 27.8% بالتأكيد على أنظمة الكسر عالية القيمة وميزات التتبع. شهدت قسم الزجاج في Gerresheimer انخفاضاً عضوياً بنسبة 2.6% وسط إلغاء المخزون، مما دفع لمحورة استراتيجية نحو حلول احتواء البلاستيك بعد الاستحواذ على Bormioli Pharma في عام 2025. حققت Stevanato Group دوراناً قدره 1.104 مليار يورو (1.20 مليار دولار أمريكي) بزيادة مزيج الحلول عالية القيمة إلى 38%، مما يسلط الضوء على ميزة الربحية للمنتجات المتميزة تقنياً.

تميل الاستراتيجية التنافسية نحو التكامل الرأسي والترقيات الرقمية. ينشر المصنعون أجنحة فحص مساعدة بالذكاء الاصطناعي لضمان مستويات عيوب قريبة من الصفر، وبالتالي التأهل لعقود ملء-إنهاء البيولوجيات حيث فشل الدفعات مكلف. ارتفع نشاط البراءات بشدة في عام 2024، متمركزاً على خطوط الكسر المنقوشة بالليزر وترميز مصفوفة البيانات المدمج، مما يؤكد التقنية كخندق رئيسي. كما تقود أوراق اعتماد الاستدامة مكاسب المناقصات: تجارب الزجاج مغلق الحلقة والتزامات كهرباء الفرن تميز الموردين عندما يطبق المشترون الأوروبيون تسجيل ESG.

تبقى عمليات الاندماج والاستحواذ رافعة نمو. يوسع استحواذ Gerresheimer على Bormioli Pharma من قدرة البلاستيك ويزيد الرافعة مع حسابات الصيدلة العالمية. سيخلق اندماج Amcor المخطط بالأسهم مع Berry Global، المعلن عنه في نوفمبر 2024، عملاق تغليف متنوع مع بصمة صيدلانية أعمق. تهدف عملية شراء Novo Holdings بقيمة 16.5 مليار دولار أمريكي لـ Catalent إلى تخفيف اختناقات سعة البيولوجيات، مما يفيد بشكل غير مباشر موردي الأمبولات المرتبطين بشبكة ملء-إنهاء Catalent. يتودد اللاعبون الإقليميون لمشاريع مشتركة تؤمن توريد الأنابيب أو تفتح الوصول لتقنية BFS، مما يشير إلى التوحيد المستمر مع ارتفاع حواجز امتثال الجودة.

قادة صناعة تغليف الأمبولات

-

Gerresheimer AG

-

James Alexander Corporation

-

Schott Pharma AG and Co. KGaA

-

Essco Glass Pvt. Ltd.

-

Stevanato Group S.p.A.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: أتمت Gerresheimer الاستحواذ على Bormioli Pharma، مما عزز محفظة البلاستيك ومكّن من حلول متكاملة عالية القيمة عبر أشكال الزجاج والبوليمر.

- مايو 2025: قدمت Syntegon منصة Pharmatag 2025، منصة ملء محسنة لتغليف السوائل عالي الكفاءة، بما في ذلك وحدات أمبولة التغيير السريع التي تقطع وقت تخليص الخط بنسبة 30%.

- فبراير 2025: أتمت Novo Holdings الاستحواذ على Catalent بقيمة 16.5 مليار دولار أمريكي، بهدف تخفيف اختناقات ملء-إنهاء لأدوية فقدان الوزن وتسريع ابتكارات التغليف، بما في ذلك الأمبولات المتقدمة.

- نوفمبر 2024: كشفت Amcor عن خطط للاستحواذ على Berry Global عبر صفقة أسهم بالكامل، مما يخلق كياناً متنوعاً مع وصول مضخم في التغليف الصيدلاني الأساسي.

نطاق تقرير سوق تغليف الأمبولات العالمي

الأمبولة هي زجاجة صغيرة مغلقة من الزجاج أو البلاستيك تُستخدم لاحتواء وحفظ عينة، عادة مادة صلبة أو سائلة. يُستخدم تغليف الأمبولات في الصناعات الصيدلانية والعناية الشخصية ومستحضرات التجميل. يُستخدم تغليف الأمبولات في الغالب لحماية السائل أو المحلول من الهواء والملوثات. تتبع الدراسة الطلب على الأمبولات التي تُستخدم في صناعات المستخدمين النهائيين المختلفة والإيرادات المتولدة من قبل اللاعبين العاملين في السوق.

سوق تغليف الأمبولات مقسم حسب المادة (الزجاج والبلاستيك)، وصناعة المستخدم النهائي (الصيدلانية، والعناية الشخصية ومستحضرات التجميل، وصناعات المستخدمين النهائيين الأخرى)، والجغرافيا (أمريكا الشمالية (الولايات المتحدة وكندا)، وأوروبا (المملكة المتحدة وألمانيا وفرنسا وإيطاليا وإسبانيا وبقية أوروبا)، وآسيا والمحيط الهادئ (الصين والهند واليابان وكوريا الجنوبية وأستراليا ونيوزيلندا وبقية آسيا والمحيط الهادئ)، وأمريكا اللاتينية (البرازيل والمكسيك وبقية أمريكا اللاتينية)، والشرق الأوسط وأفريقيا (المملكة العربية السعودية ومصر والإمارات العربية المتحدة وجنوب أفريقيا وبقية الشرق الأوسط وأفريقيا). يتم توفير أحجام السوق والتوقعات من حيث القيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| زجاج |

| بلاستيك |

| ساق مستقيمة |

| نوع قمع |

| مغلق (شكل D) |

| سهل الفتح (OPC، حلقة النقاط، CBR) |

| ≤2 مل |

| 3-5 مل |

| 6-10 مل |

| >10 مل |

| التشكيل الأنبوبي التقليدي |

| النفخ-الملء-الإغلاق البلاستيكي |

| النقش المتقدم بالليزر |

| صيدلانية |

| العناية الشخصية ومستحضرات التجميل |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | المملكة المتحدة |

| ألمانيا | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| روسيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | |

| بقية الشرق الأوسط | |

| أفريقيا | جنوب أفريقيا |

| نيجيريا | |

| بقية أفريقيا |

| حسب نوع المادة | زجاج | |

| بلاستيك | ||

| حسب نوع الأمبولة | ساق مستقيمة | |

| نوع قمع | ||

| مغلق (شكل D) | ||

| سهل الفتح (OPC، حلقة النقاط، CBR) | ||

| حسب السعة (مل) | ≤2 مل | |

| 3-5 مل | ||

| 6-10 مل | ||

| >10 مل | ||

| حسب تقنية التصنيع | التشكيل الأنبوبي التقليدي | |

| النفخ-الملء-الإغلاق البلاستيكي | ||

| النقش المتقدم بالليزر | ||

| حسب صناعة المستخدم النهائي | صيدلانية | |

| العناية الشخصية ومستحضرات التجميل | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| بقية أفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق تغليف الأمبولات؟

وصل حجم سوق تغليف الأمبولات إلى 5.38 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 7.79 مليار دولار أمريكي بحلول عام 2030.

أي مادة تهيمن على إنتاج الأمبولات؟

يهيمن الزجاج بنصيب إيراد 87% في عام 2024، بفضل خموله الكيميائي والقبول التنظيمي الراسخ.

لماذا تكتسب تقنية النفخ-الملء-الإغلاق شعبية؟

يدمج النفخ-الملء-الإغلاق تشكيل الحاوية والملء والإغلاق في خطوة معقمة واحدة، مما يقلل من مخاطر التلوث ويدعم معدل نمو سنوي مركب قدره 10.04% ضمن سوق تغليف الأمبولات.

كيف تؤثر لوائح التتبع على تصميم الأمبولات؟

تتطلب الولايات العالمية مثل DSCSA الأمريكي معرفات فريدة على كل عبوة دواء موصوف، مما يدفع المصنعين لوسم أو ترميز الأمبولات بالليزر لرؤية سلسلة التوريد من البداية إلى النهاية.

أي منطقة تنمو بأسرع وتيرة؟

يقود الشرق الأوسط النمو بمعدل نمو سنوي مركب متوقع قدره 9.03% حتى عام 2030، مدفوعاً بالاستثمارات في البنية التحتية الصحية في المملكة العربية السعودية والإمارات العربية المتحدة.

هل تشكل المحاقن المملوءة مسبقاً تهديداً للأمبولات؟

نعم؛ في أمريكا الشمالية وأوروبا، تسحب المحاقن المملوءة مسبقاً الأحجام، مما يمارس تأثيراً مقدراً بـ -1.4% على معدل النمو السنوي المركب لسوق تغليف الأمبولات، رغم أن الأمبولات تحتفظ بمنافذ حيث نقاء الزجاج ضروري.

آخر تحديث للصفحة في: