حجم وحصة سوق الألواح المركبة الألومنيوم (ACP)

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

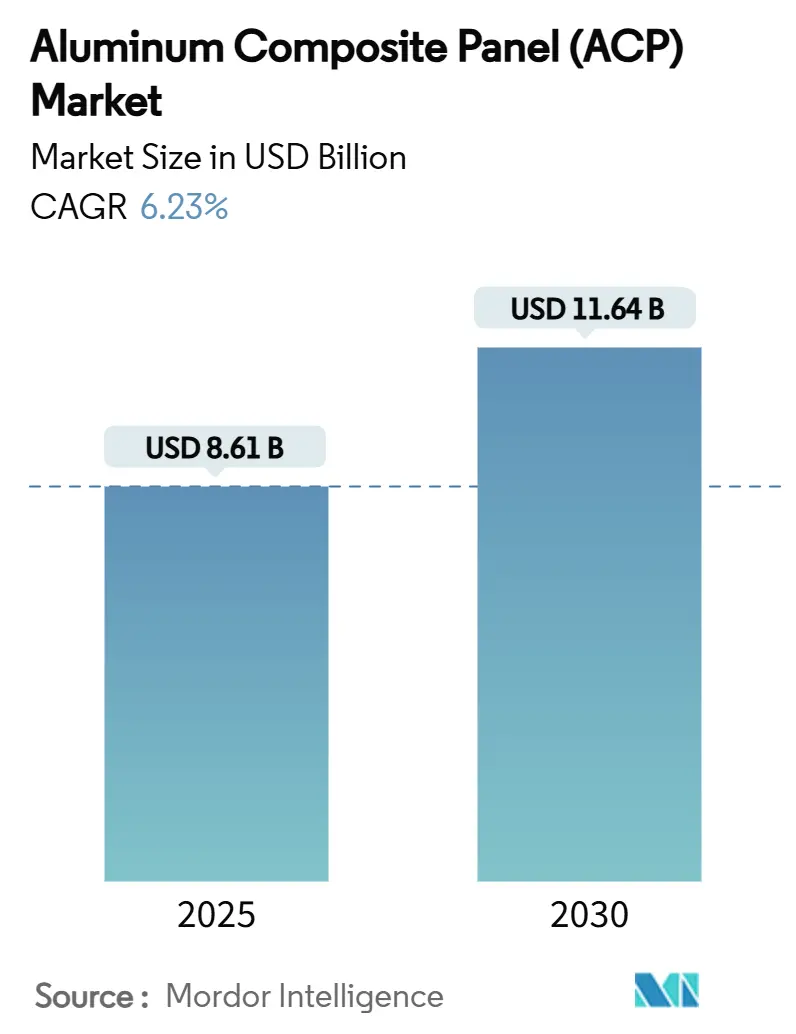

| حجم السوق (2025) | 8.61 مليار دولار أمريكي |

| حجم السوق (2030) | 11.64 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.23% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الألواح المركبة الألومنيوم (ACP) من مؤسسة مردور للذكاء

يقدر حجم سوق الألواح المركبة الألومنيوم بـ 8.61 مليار دولار أمريكي في 2025، ومن المتوقع أن يصل إلى 11.64 مليار دولار أمريكي بحلول 2030، بمعدل نمو سنوي مركب قدره 6.23% خلال فترة التوقع (2025-2030). الطلب القوي على الواجهات خفيفة الوزن، وتشديد قوانين السلامة من الحرائق العالمية، وتوسع خطوط البناء المعياري تدعم مسار النمو هذا. التسعير التنافسي من الشركات المصنعة الآسيوية يحافظ على جاذبية التكاليف المقدمة، بينما المتغيرات المطلية بـ PVDF تمدد دورات حياة الواجهة وتقلل إنفاق الصيانة مدى الحياة. متطلبات تقليل الوزن في قطاعات السكك الحديدية والبحرية والمركبات التجارية تفتح طرقاً جديدة خارج المباني. في الوقت نفسه، التقلبات في أسعار الألومنيوم الأولية ومواد الكساء البديلة الناشئة تعتدل توسع الهوامش قريب المدى عبر سوق الألواح المركبة الألومنيوم.

النقاط الرئيسية للتقرير

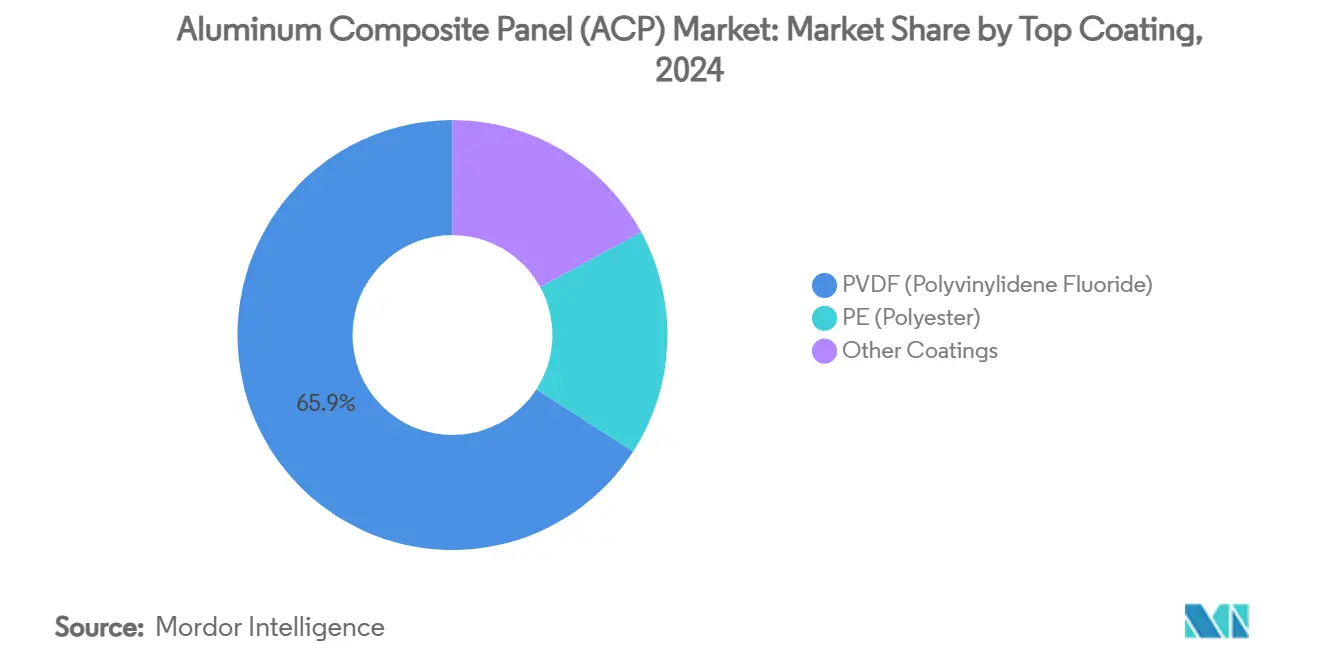

- حسب الطلاء العلوي، استحوذت الألواح المطلية بـ PVDF على 65.89% من حصة سوق الألواح المركبة الألومنيوم في 2024.

- حسب التطبيق، شكل الديكور الداخلي 18.10% من حجم سوق الألواح المركبة الألومنيوم في 2024، بينما يُتوقع أن تتوسع اللوحات الإعلانية بمعدل نمو سنوي مركب قدره 7.21% حتى 2030.

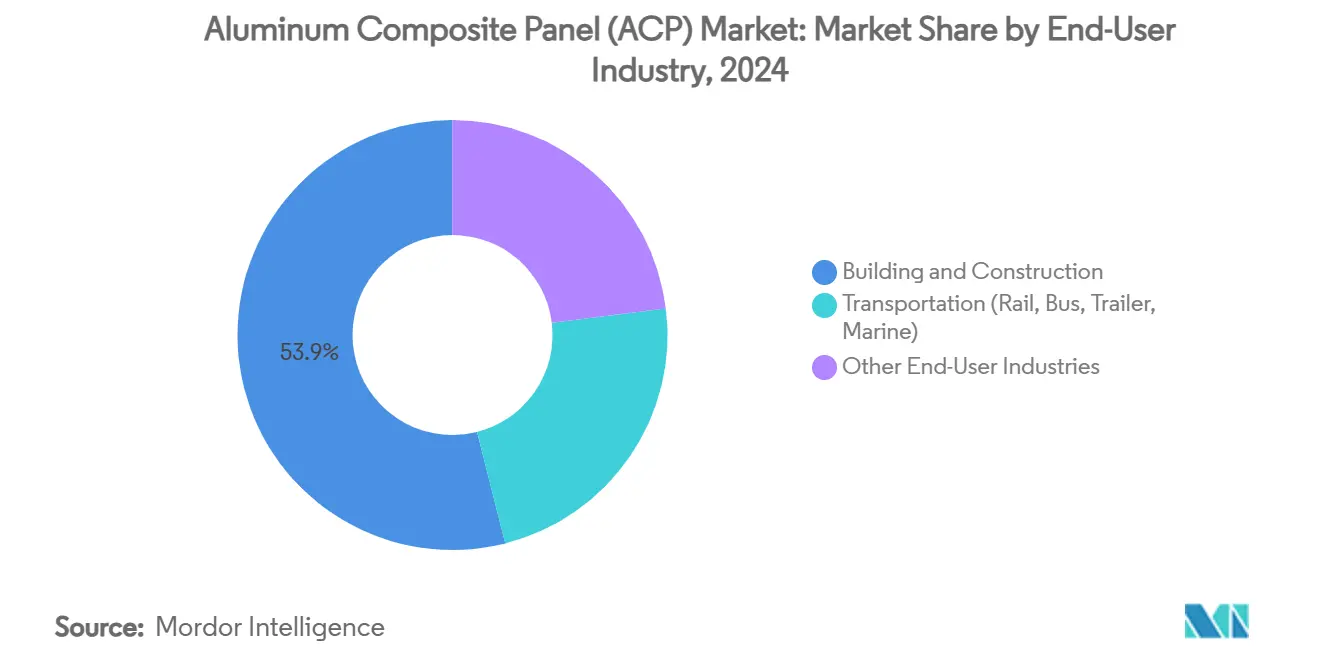

- حسب صناعة المستخدم النهائي، استحوذ البناء والتشييد على 53.99% من الإيرادات في 2024، بينما يُتوقع أن يرتفع النقل بمعدل نمو سنوي مركب قدره 6.54% حتى 2030.

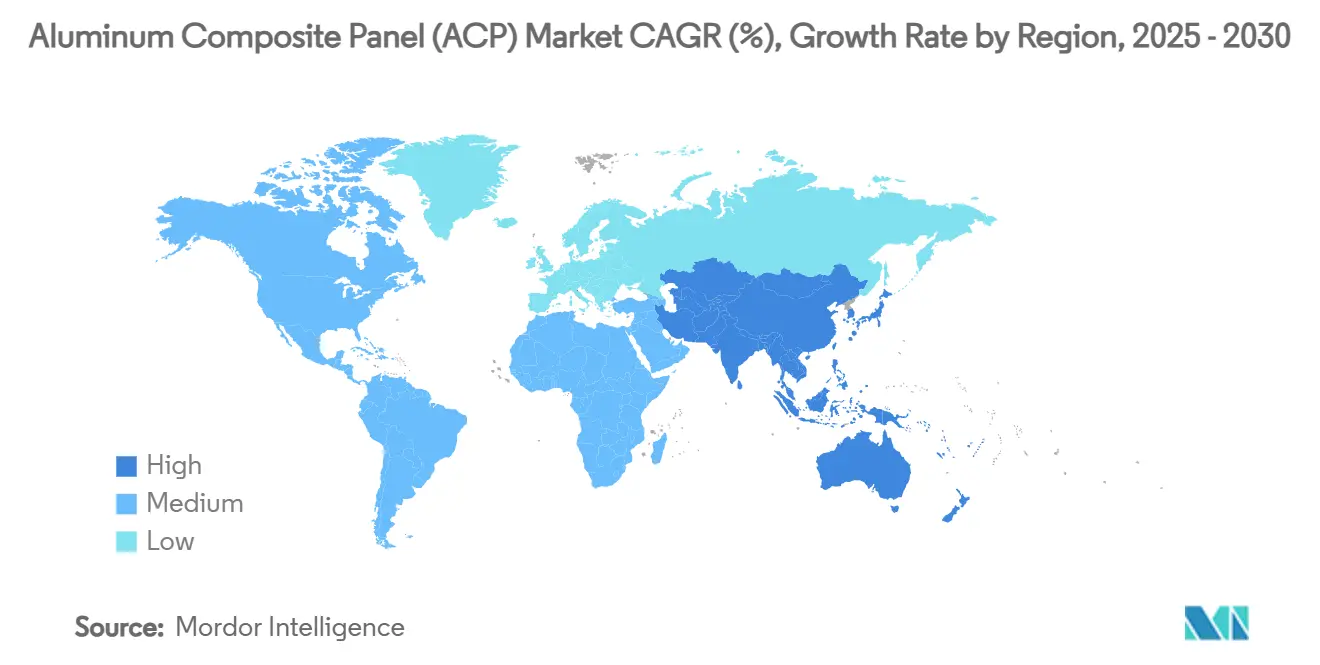

- حسب الجغرافيا، تصدرت آسيا والمحيط الهادئ بحصة إيرادات قدرها 38.15% في 2024 وتتقدم بمعدل نمو سنوي مركب قدره 6.97% حتى 2030.

اتجاهات ورؤى السوق العالمية للألواح المركبة الألومنيوم (ACP)

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد اعتماد ألواح ACP المطلية بـ PVDF للواجهات طويلة الأمد | +1.8% | عالمي، مع اعتماد مبكر في أمريكا الشمالية والاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| تزايد الطلب على الألواح خفيفة الوزن في قطاعات البناء والنقل | +1.5% | محور آسيا والمحيط الهادئ، انتشار إلى أمريكا الشمالية | طويل المدى (≥ 4 سنوات) |

| توسع تطبيقات اللوحات الإعلانية والإرشادية المطبوعة رقمياً | +1.2% | عالمي، مركز في المراكز الحضرية | قصير المدى (≤ 2 سنوات) |

| تشديد قوانين السلامة من الحرائق العالمية يعزز امتصاص ACP من نوع A2/اللب المعدني | +1.0% | أمريكا الشمالية والاتحاد الأوروبي، التوسع إلى آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| تصنيع الواجهات المعيارية خارج الموقع يسرع طلب تركيب ألواح ACP | +0.8% | عالمي، بقيادة الأسواق المتقدمة | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد اعتماد ألواح ACP المطلية بـ PVDF للواجهات طويلة الأمد

تقنية PVDF تهيمن على 65.89% من حصة الطلاء وترتفع بمعدل نمو سنوي مركب قدره 6.70% حيث تقدم طبقتها من البوليمر الفلوري مقاومة للأشعة فوق البنفسجية، واحتفاظاً بالألوان، وعمر خدمة 20-25 سنة[1]PRANCE Building Material, "PVDF Coating Performance Data Sheet," prancebuilding.com. يعتبر الملاك العلاوة كقيمة دورة حياة، لأن إعادة الطلاء في منتصف العمر غير ضرورية. تركيبات PVDF تظهر أيضاً انبعاثاً محدوداً للأبخرة السامة تحت حمل الحريق، وهي خاصية رئيسية للامتثال للقوانين في أمريكا الشمالية وأوروبا. وبالتالي، البنية التحتية العامة والمطارات والأبراج التجارية من الدرجة A تحدد PVDF بشكل متزايد كخط أساس للأداء. الموردون القادرون على الإنتاج الضخم للتشطيبات المنتظمة من PVDF يحققون هوامش أعلى ويبنون علاقات مواصفات دائمة مع المهندسين المعماريين.

تزايد الطلب على الألواح خفيفة الوزن في قطاعات البناء والنقل

تقلل الألواح المركبة الألومنيوم الحمل الهيكلي بنسبة 30-50% في عربات السكك الحديدية مقابل الفولاذ التقليدي، مما يعزز كفاءة التشغيل وسعة الركاب. أصحاب المباني يفضلون بالمثل الكساء الأخف لتخفيف قيود التصميم الزلزالي وتقصير دورات التركيب. الاعتماد يتسارع في الحافلات الكهربائية والعبارات، حيث كل كيلوغرام محفوظ يمدد نطاق البطارية أو الحمولة. هذه الفوائد المتقاطعة للوزن عبر الصناعات تدعم الاختراق المستمر في المخزون المتداول، والبنية العلوية البحرية، وجلود المقطورات المبردة، مما يوطد الارتفاع متوسط المدى لسوق الألواح المركبة الألومنيوم.

توسع تطبيقات اللوحات الإعلانية والإرشادية المطبوعة رقمياً

أحبار UV واللاتكس والمذيبات المباشرة على الألواح تفتح رسوماً حية ومقاومة للكتابة على الجدران بدون تصفيح الفينيل، مما يقلل أوقات التسليم للوحات البناء الإعلانية واللافتات التجارية. المعلنون الحضريون يقدرون تخصيص الألواح الفردية مقترناً بالمتانة الخارجية. قطاع اللوحات الإعلانية لذلك يسجل أسرع معدل نمو سنوي مركب قدره 7.21%، مضيفاً حجم متر مربع إضافي ومدخلاً محلات الطباعة الأصغر إلى سوق الألواح المركبة الألومنيوم.

تشديد قوانين السلامة من الحرائق العالمية يعزز امتصاص A2/اللب المعدني

التحقيقات اللاحقة للحرائق في عدة دول أدت إلى حظر كساء اللب البولي إيثيلين لتجديدات المباني الشاهقة. مراجعة الكود الدولي للبناء 2024 تفرض واجهات محدودة الاحتراق لفئات إشغال محددة. نيو ساوث ويلز الأسترالية فرضت حظراً على الألواح التي تحتوي على >30% بولي إيثيلين في 2018[2]Fair Trading NSW, "Building Products (Safety) Amendment Regulation 2018," fairtrading.nsw.gov.au . المصنعون يحولون الخطوط بسرعة إلى أنوية A2 معبأة بالمعادن للاحتفاظ بإمكانية الوصول للمواصفات، مما يضيق المعروض مؤقتاً ويرفع نقاط الأسعار.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| توفر بدائل كساء أقل تكلفة | -1.2% | عالمي، خاصة في الأسواق الحساسة للأسعار | قصير المدى (≤ 2 سنوات) |

| اتجاهات أسعار الألومنيوم المتقلبة تضغط هوامش المحولات | -0.9% | عالمي، مع تأثير حاد في مراكز التصنيع | متوسط المدى (2-4 سنوات) |

| الحظر التنظيمي على ألواح ACP ذات اللب PE في تجديدات المباني الشاهقة | -0.6% | أمريكا الشمالية والاتحاد الأوروبي، التوسع عالمياً | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

توفر بدائل كساء أقل تكلفة

الأسمنت الليفي، والصفائح عالية الضغط، وألواح الخشب المهندس تكرر العديد من التأثيرات البصرية بتكلفة مادية أقل. في مشاريع السكن متوسط الارتفاع مع متطلبات حريق متواضعة، المقاولون يختارون هذه البدائل، مما يجبر موردي ACP على الاعتماد على مزايا دورة الحياة والتركيب الأسرع للحفاظ على الحصة. بناة الأسواق الناشئة، الذين يعملون بهوامش ضيقة، يضخمون هذا الضغط بمطالبة تنازلات سعرية جائرة.

اتجاهات أسعار الألومنيوم المتقلبة تضغط هوامش المحولات

الألومنيوم الأولي بلغ متوسطه 2,600 دولار أمريكي للطن في أوائل 2025 وسط تقلبات داخل السنة قدرها 120 دولار مرتبطة بسياسة الإنتاج الصينية والمخاطر الجيوسياسية. المحتوى المعدني يمثل 60-70% من تكلفة الألواح المركبة، تاركاً المحولات معرضين عندما تصطدم العقود ذات الأسعار الثابتة بالارتفاعات الفورية. كثيرون الآن يوظفون برامج تحوط صارمة أو بنود تصعيد، لكن التقلبات المستمرة ما زالت تضغط الهوامش نسبة للبدائل ذات ملفات المدخلات المستقرة.

تحليل القطاعات

حسب الطلاء العلوي: PVDF يحافظ على الصدارة المميزة

المنتجات المطلية بـ PVDF استحوذت على 65.89% من الإيرادات في 2024، وهي أكبر شريحة في سوق الألواح المركبة الألومنيوم. الثبات الفائق للأشعة فوق البنفسجية يمدد عمر الخدمة إلى 25 سنة، مقلماً إنفاق الواجهة مدى الحياة الكامل. تلك المتانة تجذب ناطحات السحاب التجارية والبنية التحتية الساحلية حيث الشمس القاسية والملح وتقلبات درجات الحرارة تسرع الشيخوخة. لوائح السلامة من الحرائق تعزز موقع PVDF أكثر لأن الطلاء يتحمل درجات اشتعال أعلى بينما ينبعث كثافة دخان أقل. مع أن الركائز ذات اللب المعدني تصبح معيار المباني الشاهقة، توافق PVDF يدعم تحقيق السعر المميز بنسبة 20-30% على منافسي البوليستر.

الهوامش تتوسع هكذا عندما المشاريع تحدد PVDF، مكافئة المحولات الذين يستثمرون في خطوط طلاء اللفائف عالية القدرة والتحكم الضيق في مطابقة الألوان. في الوقت نفسه، المباني السكنية المركزة على الميزانية ما زالت تعتمد على طلاءات البوليستر، محافظة على طبقة قيمة حية داخل سوق الألواح المركبة الألومنيوم. هيكل الطبقتين ذاك يسمح للشركات بتقسيم العروض حسب حاجة الأداء والقوة الشرائية الإقليمية، مضخماً إجمالي الطلب القابل للتناول بدون أكل مبيعات PVDF الرائدة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: الديكور الداخلي يقود بينما اللوحات الإعلانية تتفوق

الديكور الداخلي مثل 18.10% من حجم سوق الألواح المركبة الألومنيوم في 2024 بفضل الفنادق والمستشفيات ومراكز التسوق التي تعتمد الألواح سهلة التشكيل للردهات والجدران المميزة. التشطيبات المعدنية غير الاتجاهية والأفلام المضادة للبكتيريا ترفع الاعتماد في الديكورات الداخلية للرعاية الصحية. في الوقت نفسه، قطاع اللوحات الإعلانية متوقع بمعدل نمو سنوي مركب قدره 7.21% حيث المطورون يطبعون علامات تجارية حية على أسوار المواقع باستخدام أحبار UV مباشرة على الألواح. دورات الاستبدال السريعة تضخم استهلاك المتر المربع رغم سماكة الألواح المنخفضة.

الكساء ما زال يهيمن على الحجم لكنه يتنازل عن الحصة ببطء للتخصصات المتخصصة حيث القوام المخصص أو طبقات الدعم الصوتي تميز العروض. السكك الحديدية تحدد بطانات مركبة لقاعات المحطات، بينما كساء الأعمدة ولفائف الحزم تخفي الفولاذ الهيكلي في المشاريع الصناعية. هذه التخصصات الفرعية تنوع تدفقات الإيرادات وتوسد الانكماشات الدورية في بناء جديد أساسي.

حسب صناعة المستخدم النهائي: البناء يبقى أساسياً، النقل يكسب سرعة

البناء والتشييد احتفظ بـ 53.99% من الطلب في 2024 حيث الأغلفة الموفرة للطاقة والواجهات المذهلة تبقى في المسرح الأوسط في العمارة الحديثة. الأبراج الشاهقة في المناطق الزلزالية تستفيد من وزن الألواح الخفيف، ممكنة الأسس الأنحف والأقسام الهيكلية الأصغر. في نفس الوقت، النقل يرتفع أسرع بمعدل نمو سنوي مركب قدره 6.54% حيث المترو والسكك الحديدية بين المدن والحافلات الكهربائية تستبدل المعادن الأثقل بالمركبات لتوفير الوقود أو تمديد نطاق البطارية.

تجهيزات الكبائن البحرية، وجدران الشاحنات الجانبية، وجلود المقطورات المبردة تمثل مسارات نمو إضافية. الطيران وأغلفة صناعية متخصصة تضيف طناً إضافياً حيث التحكم في درجة الحرارة أو امتثال الغرف النظيفة أمر حاسم. مجتمعة، هذه التحركات توسع سوق الألواح المركبة الألومنيوم خارج قلعة الواجهات التاريخية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

قادت آسيا والمحيط الهادئ سوق الألواح المركبة الألومنيوم بحصة 38.15% في 2024 وتتقدم بمعدل نمو سنوي مركب قدره 6.97% حتى 2030. الصين تستضيف أكثر من 4,127 مصنعاً تقدم أكثر من 41,000 متغير منتج بأسعار تتراوح بين 7-20 دولار أمريكي للمتر المربع، ممكنة اقتصاديات الحجم التي تدعم كلاً من المشاريع الضخمة المحلية ومعروض التصدير. الطلب الهندي يتسلق جنباً إلى جنب مع قطاع البثق الألومنيوم الذي قيمته 11.28 مليار دولار أمريكي، متوسعاً 7.6% سنوياً حيث الحكومة تقود الإسكان الميسور وطرح المترو. التحضر الجنوب شرق آسيوي يضيف رفعاً إضافياً، وقاعدة التكلفة التنافسية للمنطقة تضعها كمحدد الأسعار العالمي لسوق الألواح المركبة الألومنيوم.

أمريكا الشمالية تحتل المرتبة الثانية، محددة بقوانين السلامة من الحرائق الصارمة التي تكافئ الموردين المعتمدين لمجموعات ASTM E-84 وNFPA 285. مراجعة الكود الدولي للبناء 2024 تعزز اعتماد اللب المعدني وتدعم علاوات الهوامش للمنتجات المتوافقة. سلاسل الفنادق المعيارية مثل Hilton Garden Inn في سان خوسيه تظهر كيف أقسام ACP المجمعة تسرع أوقات التجهيز بينما تلبي حدود انتشار اللهب من الفئة A. المطاحن الإقليمية، بما في ذلك مصهر Century Aluminum الموسع في الولايات المتحدة، تعوض جزئياً اعتماد الاستيراد وتخمد عدم يقين التعريفة.

أوروبا تتبع بعدسة الاستدامة، مسلطة الضوء على الصهر منزوع الكربون وقابلية إعادة التدوير في نهاية الحياة. Novelis رفعت المحتوى المعاد تدويره من 33% إلى 63% عبر محفظة الألومنيوم، معززة أوراق اعتماد الدائرة للسبيكة ودعم المهندسين المعماريين الساعين لشهادة المباني الخضراء. إصلاحات ما بعد Grenfell المستمرة تسرع تفويضات اللب المعدني، دافعة تطويرات الخطوط السريعة بين المحولات الأوروبية. أمريكا الجنوبية بالإضافة إلى الشرق الأوسط وأفريقيا تتأخر في الحجم لكن تظهر نمواً فوق الاتجاه حيث بناء البنية التحتية يتقاطع مع ارتفاع معايير السلامة. خط أنابيب الضيافة الإماراتي، على سبيل المثال، يستفيد من الغرف المعيارية المكسوة بـ ACP لقطع جداول تسليم المشروع بشهور. رغم ذلك، خبرة المثبت المحدودة والتكاليف الرأسمالية العالية تبطئ الاختراق الأوسع، محافظة على هذه المناطق في مرحلة تطويرية من سوق الألواح المركبة الألومنيوم.

المشهد التنافسي

سوق الألواح المركبة الألومنيوم مجزأ بشكل معتدل: مصانع صينية عالية الحجم تتعايش مع لاعبين غربيين متخصصين يركزون على التخصصات المدفوعة بالقوانين. كبار المنتجين الصينيين يستغلون مزايا العمالة والحجم، يسوقون ألواحاً مطلية بالبوليستر بقدرة مليون متر مربع بأرقام مضاعفة للعملاء الحساسين للسعر. بالمقابل، الراسخون في أمريكا الشمالية وأوروبا يعطون أولوية لابتكار اللب المعدني، وتطويرات عرض خط PVDF، وشهادة من المهد إلى المهد لتأمين عقود مؤسسية مميزة.

الاستثمار التقني هو ساحة المعركة الأساسية. لوح ALUCOBOND A2 غير القابل للاحتراق من 3A Composites وصفيحة HYLITE ذات لب البولي بروبيلين الرفيع جداً 1.2 مم يوضحان كيف الكيمياء المملوكة ترفع حواجز الدخول. الأسطح الجاهزة للطباعة الرقمية وطلاءات شفافة مضادة للميكروبات تشكل طبقات تمايز إضافية، مسمحة للموردين ببيع متغيرات ذات قيمة مضافة. تقلبات أسعار الألومنيوم تحقن مخاطر الأرباح، لذا الشركات الرائدة تدمج تحوطات المعادن أو تعتمد بنود العقود المرتبطة بالمؤشرات للحفاظ على الهوامش الإجمالية خلال الدورات المتقلبة.

قادة صناعة الألواح المركبة الألومنيوم (ACP)

-

3A Composites GmbH

-

Alubond USA

-

Alucoil (Grupo Aliberico)

-

Arconic Inc.

-

Mitsubishi Chemical Corporation

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: أطلقت Viva، الشركة المصنعة البارزة للألواح المركبة الألومنيوم (ACP)، أول منشأة إنتاج لب A2 مقاوم للحريق في البلاد. هذه المنشأة المتقدمة تضع معايير جديدة في السلامة من الحرائق والابتكار والامتثال الدولي داخل صناعة ACP.

- أكتوبر 2024: مدد مكتب المعايير الهندية (BIS) الموعد النهائي للشهادة الإلزامية تحت IS 17682: 2021 للألواح المركبة الألومنيوم (ACP) حتى 22 مارس 2025. هذا المعيار يحدد متطلبات ألواح ACP المسطحة المستخدمة في التطبيقات الخارجية مثل الواجهات والجدران الستارية والمظلات، بالإضافة للاستخدامات الداخلية مثل الأقسام والأسقف. يشمل أيضاً ألواح ACP مقاومة الحريق وتطبيقات خصائص متنوعة.

نطاق تقرير السوق العالمية للألواح المركبة الألومنيوم (ACP)

اللوح المركب الألومنيوم (ACP) هو لوح مسطح مصنوع من صفيحتين من سبيكة الألومنيوم مربوطتين بلب غير ألومنيوم لتشكيل مركب. يُستخدم كمادة كساء أو واجهة في المباني والعزل واللافتات. سوق الألواح المركبة الألومنيوم (ACP) مقسم حسب الطلاء العلوي والتطبيق وصناعة المستخدم النهائي والجغرافيا. حسب الطلاء العلوي، السوق مقسم إلى PE وPVDF وطلاءات علوية أخرى. حسب التطبيق، السوق مقسم إلى الديكور الداخلي واللوحات الإعلانية والعزل والكساء وناقلات السكك الحديدية وغطاء الأعمدة ولفائف الحزم وتطبيقات أخرى. حسب صناعة المستخدم النهائي، السوق مقسم حسب البناء والتشييد والنقل وصناعات المستخدم النهائي الأخرى. التقرير يغطي أيضاً أحجام الأسواق والتوقعات لسوق الألواح المركبة الألومنيوم (ACP) في 15 دولة عبر المناطق الرئيسية. لكل قطاع، تم تقييم حجم السوق والتوقعات بناءً على الإيرادات (مليون دولار أمريكي).

| PE (البوليستر) |

| PVDF (بولي فينيليدين فلورايد) |

| طلاءات أخرى |

| الديكور الداخلي |

| اللوحات الإعلانية |

| العزل |

| الكساء |

| ناقل السكك الحديدية |

| غطاء الأعمدة ولفائف الحزم |

| تطبيقات أخرى |

| البناء والتشييد |

| النقل (السكك الحديدية، الحافلات، المقطورات، البحري) |

| صناعات المستخدم النهائي الأخرى |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| إيطاليا | |

| فرنسا | |

| باقي أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب الطلاء العلوي | PE (البوليستر) | |

| PVDF (بولي فينيليدين فلورايد) | ||

| طلاءات أخرى | ||

| حسب التطبيق | الديكور الداخلي | |

| اللوحات الإعلانية | ||

| العزل | ||

| الكساء | ||

| ناقل السكك الحديدية | ||

| غطاء الأعمدة ولفائف الحزم | ||

| تطبيقات أخرى | ||

| حسب صناعة المستخدم النهائي | البناء والتشييد | |

| النقل (السكك الحديدية، الحافلات، المقطورات، البحري) | ||

| صناعات المستخدم النهائي الأخرى | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| إيطاليا | ||

| فرنسا | ||

| باقي أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجابة في التقرير

ما هو حجم السوق الحالي للألواح المركبة الألومنيوم (ACP)؟

حجم سوق الألواح المركبة الألومنيوم هو 8.61 مليار دولار أمريكي في 2025.

ما سرعة النمو المتوقعة لسوق الألواح المركبة الألومنيوم؟

من المتوقع أن يتوسع السوق بمعدل نمو سنوي مركب قدره 6.23% من 2025 إلى 2030.

أي منطقة تقود الطلب العالمي على الألواح المركبة الألومنيوم؟

آسيا والمحيط الهادئ تحتل أكبر حصة بنسبة 38.15% في 2024 وهي أيضاً المنطقة الأسرع نمواً.

لماذا تُفضل الألواح المطلية بـ PVDF للواجهات الراقية؟

طلاءات PVDF توفر ثبات ألوان لمدة 20-25 سنة، ومقاومة فائقة للأشعة فوق البنفسجية، وأداء محسن في الحرائق، توفر تكاليف دورة حياة أقل.

آخر تحديث للصفحة في: