حجم وحصة سوق معدات التبديل المعزولة بالهواء

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| حجم السوق (2025) | 89.24 مليار دولار أمريكي |

| حجم السوق (2030) | 115.86 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.36% CAGR |

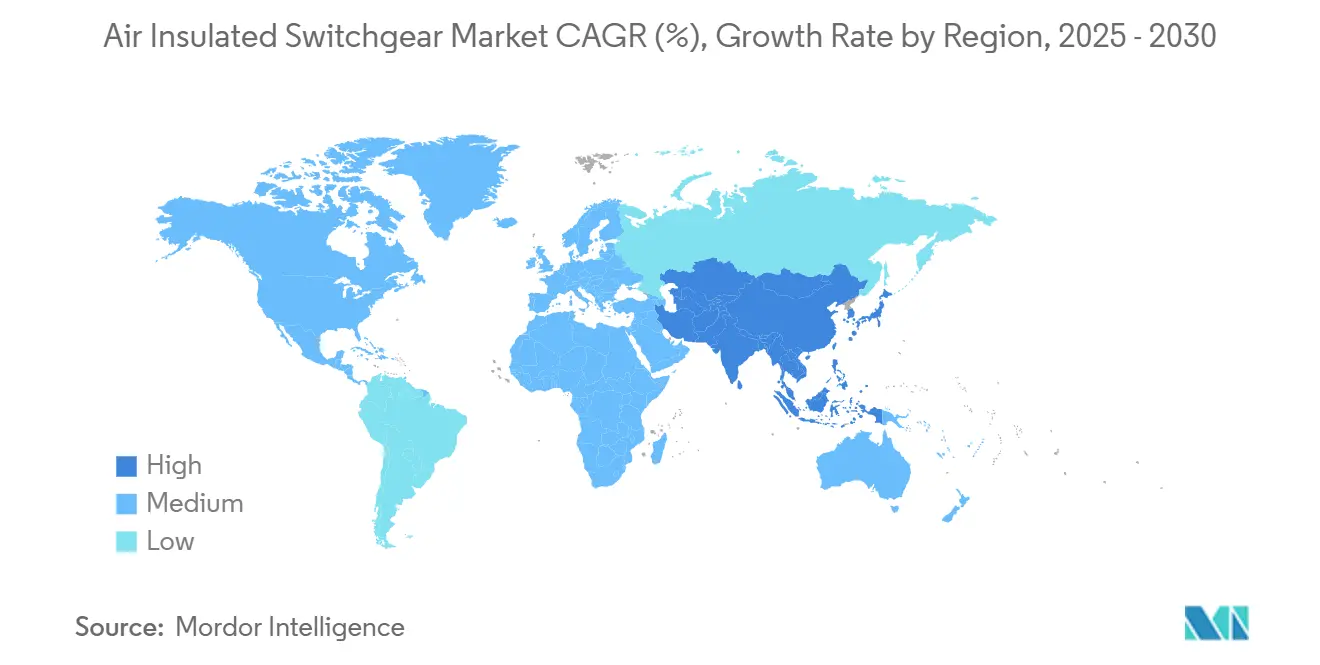

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

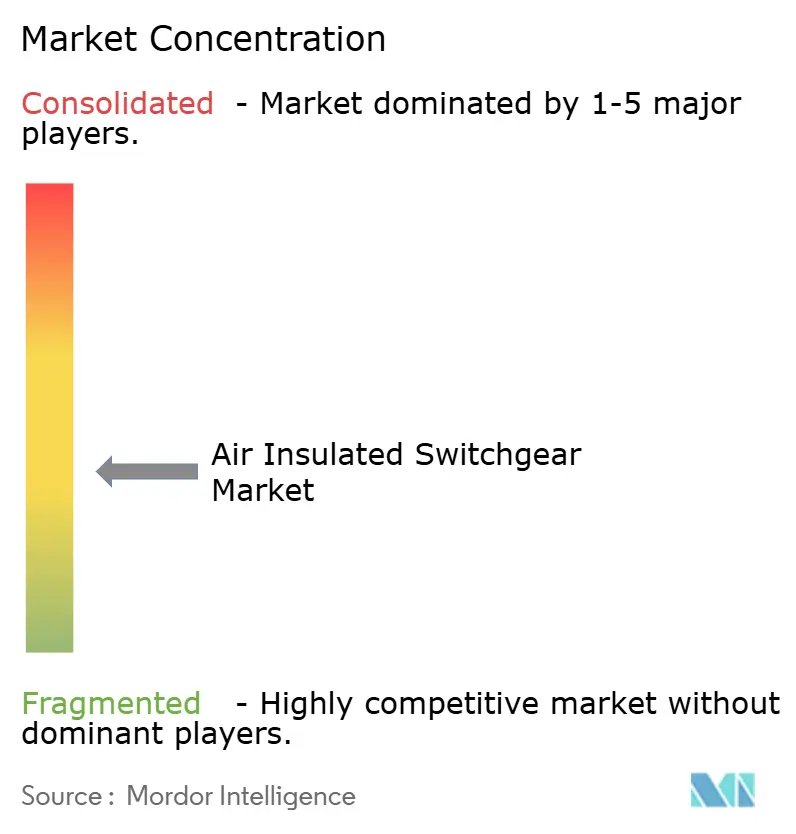

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق معدات التبديل المعزولة بالهواء من قبل Mordor Intelligence

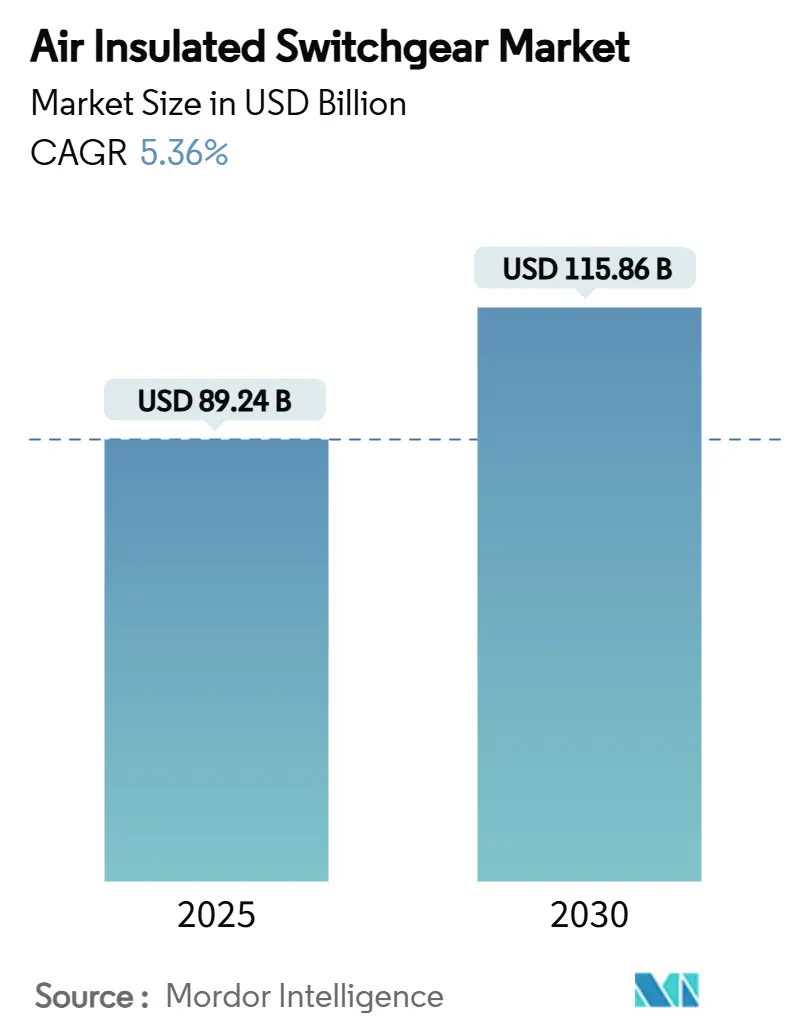

يقدر حجم سوق معدات التبديل المعزولة بالهواء بـ 89.24 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 115.86 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 5.36% خلال فترة التوقعات (2025-2030).

تنبع الزخم من متطلبات تكامل الطاقة المتجددة وبرامج مرونة الشبكة الوطنية وارتفاع حمولة مراكز البيانات والقيود المرحلية على المعدات المعتمدة على SF₆ في أوروبا وأمريكا الشمالية. تتجه شركات المرافق إلى تحويل استثمارات المحطات الفرعية نحو معدات التبديل المعزولة بالهواء متوسطة الجهد لأن تكلفتها المقدمة أقل من معدات التبديل المعزولة بالغاز المماثلة في فئات الجهد ≤38 كيلوفولت. أدت اختناقات سلسلة التوريد إلى إطالة دورات التسليم النموذجية إلى ما يتجاوز 90 أسبوعاً، مما دفع إلى رفع مخازن المخزون واعتماد مصادر مزدوجة. يستفيد السوق أيضاً من التحديث المستمر لأصول النقل ما بعد الحرب في الولايات المتحدة وأوروبا ودفعات الكهربة في مراكز التصنيع عبر آسيا والمحيط الهادئ والشرق الأوسط.

النقاط الرئيسية للتقرير

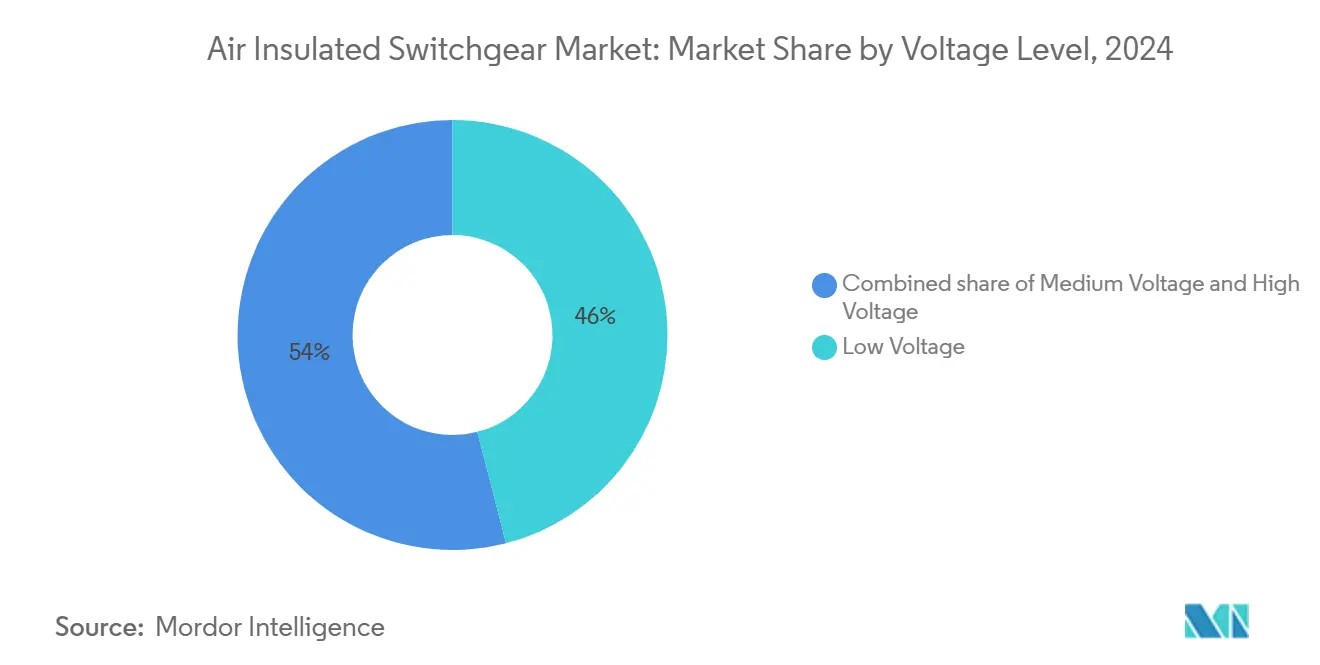

- حسب تصنيف الجهد، استحوذ قطاع الجهد المنخفض (حتى 1 كيلوفولت) على 46% من حصة سوق معدات التبديل المعزولة بالهواء في عام 2024؛ ومن المتوقع أن يتوسع قطاع الجهد المتوسط بمعدل نمو سنوي مركب قدره 6.2% حتى عام 2030.

- حسب المستخدم النهائي، سيطرت شركات المرافق الكهربائية على حصة 58% من سوق معدات التبديل المعزولة بالهواء في عام 2024، بينما يتقدم القطاع الصناعي بأسرع معدل نمو سنوي مركب قدره 8.1% حتى عام 2030.

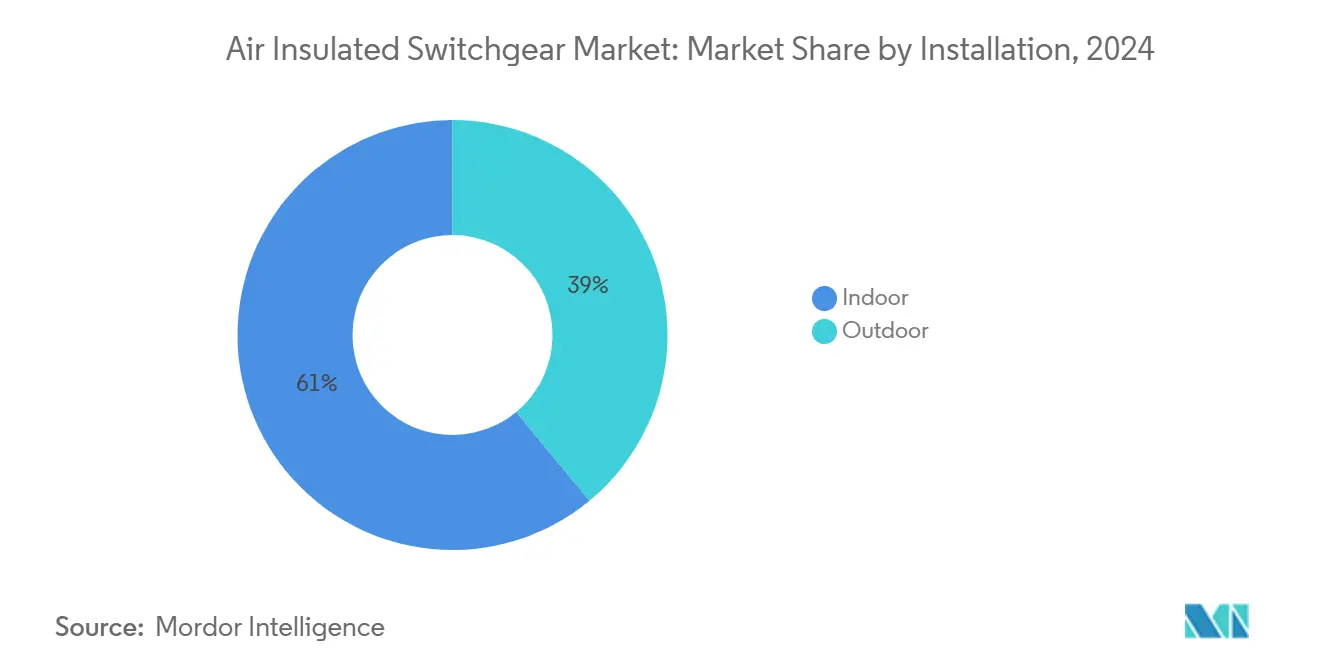

- حسب التركيب، احتلت المنتجات الداخلية حصة 61% من حجم سوق معدات التبديل المعزولة بالهواء في عام 2024، إلا أن الوحدات الخارجية تتقدم بمعدل نمو سنوي مركب قدره 7% حتى عام 2030.

- جغرافياً، تصدرت منطقة آسيا والمحيط الهادئ بحصة إيرادات قدرها 46% من سوق معدات التبديل المعزولة بالهواء في عام 2024؛ ومن المتوقع أن تنمو المنطقة بمعدل نمو سنوي مركب قدره 7.3% حتى عام 2030.

اتجاهات ورؤى سوق معدات التبديل المعزولة بالهواء العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| بناء الطاقة المتجددة يحتاج محطات فرعية جديدة لمعدات التبديل المعزولة بالهواء | +1.2% | عالمي، مركز في آسيا والمحيط الهادئ وأمريكا الشمالية | متوسط الأجل (2-4 سنوات) |

| استبدال البنية التحتية المتقادمة للنقل والتوزيع | +0.9% | أمريكا الشمالية والاتحاد الأوروبي؛ امتداد إلى آسيا والمحيط الهادئ المتقدمة | طويل الأجل (≥ 4 سنوات) |

| التحضر السريع والكهربة في الاقتصاديات الناشئة | +0.8% | نواة آسيا والمحيط الهادئ؛ امتداد إلى الشرق الأوسط وأفريقيا وأمريكا الجنوبية | طويل الأجل (≥ 4 سنوات) |

| ميزة تكلفة معدات التبديل المعزولة بالهواء على المعزولة بالغاز عند ≤38 كيلوفولت | +0.6% | عالمي، الأقوى في الأسواق الحساسة للسعر | قصير الأجل (≤ 2 سنة) |

| ازدهار مراكز البيانات يقود الطلب على معدات التبديل المعزولة بالهواء متوسطة الجهد للحرم الجامعي | +0.5% | أمريكا الشمالية والاتحاد الأوروبي؛ وجود ناشئ في آسيا والمحيط الهادئ | متوسط الأجل (2-4 سنوات) |

| انتشار الشبكات الصغيرة التي تحتاج معدات التبديل المعزولة بالهواء الداخلية المعيارية | +0.3% | عالمي، اعتماد مبكر في أمريكا الشمالية والاتحاد الأوروبي | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

بناء الطاقة المتجددة يحتاج محطات فرعية جديدة لمعدات التبديل المعزولة بالهواء

مشغلو الشبكة الذين يوسعون قدرة طاقة الرياح والطاقة الشمسية ينشرون محطات فرعية جامعة لمعدات التبديل المعزولة بالهواء لإدارة تدفق الطاقة ثنائي الاتجاه وتقلبات الجهد. تشير دراسة التخطيط الوطني للنقل الأمريكية إلى الحاجة لمضاعفة قدرة نقل الشبكة بحلول منتصف القرن، مما يشير إلى كميات كبيرة من خلجان الجهد المتوسط الجديدة التي تفضل معدات التبديل المعزولة بالهواء للتكلفة والمرونة.[1]وزارة الطاقة الأمريكية، "منح مرونة الشبكة،" energy.gov تخطط المملكة العربية السعودية لـ 126 مليار دولار أمريكي لترقيات النقل، حيث تعتمد معظم الوصلات المتجددة متوسطة الجهد على معدات التبديل المعزولة بالهواء لإدارة مظاريف التكلفة. يعزز المصنعون خوارزميات الحماية لتحقيق استقرار الشبكات مع التغذية المتقطعة العالية، مما يعزز قيمة معدات التبديل المعزولة بالهواء. توفر الأراضي في ممرات الطاقة المتجددة البرية سهولة مخاوف البصمة، مما يسمح للمرافق بإعطاء الأولوية لتكلفة الملكية الإجمالية. مع تشديد مزادات الطاقة النظيفة لجداول التشغيل الزمنية، تمنح دورات التصنيع الأسرع لمعدات التبديل المعزولة بالهواء مطوري المشاريع حماية جدولة.

استبدال البنية التحتية المتقادمة للنقل والتوزيع

أكثر من نصف أصول المحطات الفرعية في أمريكا الشمالية يعود إلى فترة البناء في الستينيات-الثمانينيات. خصصت شركة Entergy Texas وحدها 335 مليون دولار أمريكي لترقيات التوزيع والمحطات الفرعية في عام 2025. تُظهر شركات المرافق الأوروبية إلحاحاً مماثلاً؛ إعادة بناء ويمبلدون من National Grid تؤكد على نطاق الاستبدال الموروث[2]معهد المهندسين المدنيين، "ترقية National Grid ويمبلدون،" ice.org.uk. تقود التحديثات الاستعاضية لمراقبة الحالة الصيانة التنبؤية، مما يتيح لمديري الأصول التخلص التدريجي من المعدات المتقادمة مع الحد الأدنى من فقدان الخدمة. يستفيد موردو معدات التبديل المعزولة بالهواء من خلال تجميع أجهزة الاستشعار الرقمية واحتواء قوس اللهب كميزات قياسية. تنتشر موجة الاستبدال الاستثماري على أفق 10 سنوات، مما يوفر طلباً ثابتاً لسوق معدات التبديل المعزولة بالهواء حتى في الاقتصاديات الناضجة.

التحضر السريع والكهربة في الاقتصاديات الناشئة

تضيف منطقة آسيا والمحيط الهادئ أكثر من 15 مليون مقيم حضري سنوياً، مما يدفع مغذيات التوزيع إلى عمق المناطق شبه الحضرية. ربطت مبادرة سوبهاغيا الهندية 28 مليون أسرة منذ عام 2017، موسعة انتشار معدات التبديل المعزولة بالهواء متوسطة الجهد عبر المقاطعات الريفية.[3]Hitachi Energy، "دعم كهربة سوبهاغيا،" hitachienergy.com تستمر شركات المرافق الحكومية الصينية في تجريب الشبكات الذكية، ودمج التوليد الموزع، مما يرفع الطلب على خزانات معدات التبديل المعزولة بالهواء المُمكنة رقمياً. مع هجرة التصنيع إلى جنوب شرق آسيا، تحدد المنتزهات الصناعية محطات فرعية للحرم الجامعي تفضل معدات التبديل المعزولة بالهواء المعيارية للتوسع السريع. تطلب الحكومات بشكل متزايد بنية تحتية مقاومة للمناخ، مما يدفع إلى تصنيفات حماية دخول أعلى على ألواح معدات التبديل المعزولة بالهواء الخارجية المناسبة للحرارة الشديدة والغبار.

ميزة تكلفة معدات التبديل المعزولة بالهواء على المعزولة بالغاز عند ≤38 كيلوفولت

تشير عطاءات رأس المال إلى أن معدات التبديل المعزولة بالغاز يمكن أن تحمل علاوة 10-40% على معدات التبديل المعزولة بالهواء المماثلة في تقييمات الجهد المتوسط، وتتسع في الأسواق مع ضغط العملة الأجنبية على مجموعات معزولة بالغاز مستوردة.[4]Beta Engineering، "مقارنة تكلفة معدات التبديل المعزولة بالهواء مقابل المعزولة بالغاز،" betaengineering.com كما تتجنب معدات التبديل المعزولة بالهواء معالجة الغازات المتخصصة وعبء الامتثال المرتبط بتدقيق SF₆، مما يقلل تكلفة دورة الحياة. رغم أن المشاريع الحضرية المقيدة بالأرض غالباً ما تميل نحو معدات التبديل المعزولة بالغاز المدمجة، لا تزال معظم التوسعات المتجددة والصناعية والمرافق تحدث حيث تكلفة الأرض معتدلة، مما يحافظ على ميزة سعر سوق معدات التبديل المعزولة بالهواء. تضيق معدات التبديل المعزولة بالغاز الخالية من SF₆ الناشئة الفجوة ولكنها تبقى في مرحلة التوسع المبكر، مما يبقي معدات التبديل المعزولة بالهواء في موضع مواتٍ خلال فترة التوقعات.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| قيود المساحة الحضرية تفضل معدات التبديل المعزولة بالغاز المدمجة | -0.7% | العقد الحضرية الكثيفة في آسيا والمحيط الهادئ والاتحاد الأوروبي | قصير الأجل (≤ 2 سنة) |

| التحول إلى معدات التبديل المعزولة بالغاز الخالية من SF₆ / البدائل المعزولة بالمواد الصلبة | -0.5% | الاتحاد الأوروبي وأمريكا الشمالية يقودان؛ انتشار عالمي | متوسط الأجل (2-4 سنوات) |

| صدمات توريد السلع تمدد أوقات التسليم لمعدات التبديل المعزولة بالهواء | -0.4% | عالمي؛ المنتجات كثيفة النحاس الأكثر تعرضاً | قصير الأجل (≤ 2 سنة) |

| ارتفاع قوانين الأمان الرقمي يدفع معدات التبديل المقاومة للقوس | -0.3% | أمريكا الشمالية والاتحاد الأوروبي؛ آسيا والمحيط الهادئ المتقدمة تكتسب | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

قيود المساحة الحضرية تفضل معدات التبديل المعزولة بالغاز المدمجة

أسعار الأراضي المرتفعة في المدن الضخمة مثل جاكرتا ومومباي تجبر المرافق على نقل المحطات الفرعية الأولية تحت الأرض. تُظهر دراسة AIP أن محطات معدات التبديل المعزولة بالغاز الجوفية تستخدم 60-75% مساحة سطحية أقل من الساحات المعزولة بالهواء.[5]وقائع مؤتمر AIP، "تصميم محطة فرعية جوفية لمعدات التبديل المعزولة بالغاز،" aip.scitation.org السلطات البلدية غالباً ما تتنازل عن رسوم التصاريح للبصمات المدمجة، مما يعوض علاوات أجهزة معدات التبديل المعزولة بالغاز. يدفع المخططون الحضريون الأوروبيون سياسات مماثلة للحفاظ على المناظر الطبيعية للشوارع، مما يحث مالكي النقل نحو معدات التبديل المعزولة بالغاز الداخلية حتى في مستويات الجهد التقليدية لمعدات التبديل المعزولة بالهواء. تنشر شركات التوزيع أيضاً وحدات الحلقة الرئيسية المدمجة في المباني المختلطة الاستخدام، مما يحد من الحصة القابلة للعنونة لمعدات التبديل المعزولة بالهواء الخارجية داخل النوى الكثيفة.

التحول إلى معدات التبديل المعزولة بالغاز الخالية من SF₆ / البدائل المعزولة بالمواد الصلبة

تحظر لائحة الاتحاد الأوروبي 2024/573 معدات التبديل الجديدة بالغازات المفلورة في معظم فئات الجهد المتوسط ابتداءً من عام 2026، مما يسرع خرائط طريق الموردين لحلول الهواء النظيف أو المعزولة بالمواد الصلبة. أطلقت Hitachi Energy وSiemens Energy خطوط 170 كيلوفولت و145 كيلوفولت خالية من SF₆، مما يشير إلى محورة هيكلية قد تستنزف الطلب من معدات التبديل المعزولة بالهواء عالية الجهد. تقوم شركات المرافق في أمريكا الشمالية بتجريب معدات مماثلة طوعياً لتلبية أهداف الشركات للوصول إلى الصفر الصافي. رغم أن تقنية معدات التبديل المعزولة بالهواء لا تحمل SF₆، يرتفع الضغط التنافسي حيث يزن المشتريون البصمات البيئية إلى جانب التكلفة. لذلك يجب على الموردين التمييز بالمراقبة المتكاملة والضميمات المقاومة للقوس للحفاظ على الصلة.

تحليل القطاعات

حسب مستوى الجهد: الجهد المتوسط يقود الابتكار

احتل قطاع الجهد المنخفض 46% من سوق معدات التبديل المعزولة بالهواء في عام 2024، خدمة الدوائر السكنية والتجارية الخفيفة بشكل أساسي. من المتوقع أن يتقدم الطلب على الجهد المتوسط بمعدل نمو سنوي مركب قدره 6.2%، مرتكزاً على محطات جمع الطاقة المتجددة وحرم مراكز البيانات وكهربة الصناعات التحويلية. تحتل وحدات الجهد العالي مكانة أصغر ولكن مستقرة تستفيد من إعادة بناء الشبكة ومحطات HVDC الناشئة من ظهر إلى ظهر.

يعكس النمو ملفات التطبيق المتباينة. تعتمد لوحات الجهد المنخفض على تصاميم منتجة بكميات كبيرة حيث يملي السعر والبصمة الاختيار. يحدد مشترو الجهد المتوسط بشكل متزايد محولات التيار الرقمية ووحدات بوابة IEC 61850 التي تمكن التحليلات التنبؤية. نتيجة لذلك، من المتوقع أن يساهم حجم سوق معدات التبديل المعزولة بالهواء لتطبيقات الجهد المتوسط بقيمة إضافية قدرها 12 مليار دولار أمريكي بحلول عام 2030. مشاريع الجهد العالي، رغم أنها أقل، تطلب ألواحاً مصممة حسب الطلب تدمج محولات تحويل الطور ومنطق الحماية المعقد. يستفيد الموردون من هذه المشاريع لعرض تصاميم معدنية مقاومة للقوس متقدمة ولاختبار قواطع خالية من SF₆.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: القطاع الصناعي يسرّع

امتلكت شركات المرافق الكهربائية 58% من حصة سوق معدات التبديل المعزولة بالهواء العالمية في عام 2024، بسبب إشرافها على الشبكات الوطنية. ستنمو المنشآت الصناعية، خاصة مصانع أشباه الموصلات والسيارات ومعالجة الأغذية، بمعدل نمو سنوي مركب قدره 8.1% حتى عام 2030. تعتمد المجمعات التجارية معدات التبديل المعزولة بالهواء لكهربة المباني وقاعات شحن السيارات الكهربائية، لكن وتيرة توسعها معتدلة نسبة إلى البناء الصناعي.

ترفع كهربة التصنيع تقييمات تيار العطل وتفرض مغذيات مقسمة، مما يدفع ملاك المصانع نحو معدات التبديل المعزولة بالهواء متوسطة الجهد مع مرحلات رقمية. يكرس توسع Schneider Electric بقيمة 700 مليون دولار أمريكي في الولايات المتحدة خطاً كاملاً لمثل هذه الحلول. تبقى دورات شراء المرافق مرتبطة بموافقات معدلات تنظيمية، إلا أن استثمارات تقوية الشبكة تستقر حجم خط الأساس. بمرور الوقت، يقلل الطلب المتنوع الاعتماد على المشاريع الممولة من الدولة وينشر قاعدة إيرادات صناعة معدات التبديل المعزولة بالهواء.

حسب التركيب: التطبيقات الخارجية تكتسب زخماً

احتفظت تركيبات معدات التبديل الداخلية بحصة 61% من سوق معدات التبديل المعزولة بالهواء العالمية في عام 2024 لأن البيئات المحكومة تمدد عمر المعدات وتبسط الصيانة. ستتفوق الوحدات الخارجية بمعدل نمو سنوي مركب قدره 7% مع توسع مزارع الطاقة المتجددة والمحطات الفرعية النائية. يعكس التركيب الانقسام في تخطيط المرونة المناخية، مع المرافق التي تحديث الضميمات لتحمل الفيضانات وتقلبات درجات الحرارة.

التحديثات التنظيمية، بما في ذلك متطلبات قانون الكهرباء الوطني لعام 2023 لوسم قوس اللهب المرئي فوق 1,000 أمبير، تؤثر على تصاميم الضميمة. تُشحن معدات التبديل المعزولة بالهواء الخارجية الآن بمداخن قوس معززة وأجهزة من الفولاذ المقاوم للصدأ للتعامل مع الأجواء المسببة للتآكل. تدمج الألواح الداخلية أجهزة استشعار جاهزة لإنترنت الأشياء للتتبع الحراري المستمر. من المتوقع أن يصل حجم سوق معدات التبديل المعزولة بالهواء للتطبيقات الخارجية إلى 28 مليار دولار أمريكي بحلول عام 2030 حيث تمدد المرافق العامة-الخاصة المغذيات إلى مجموعات الطاقة الشمسية وممرات الكهربة الريفية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

هيمنت منطقة آسيا والمحيط الهادئ على سوق معدات التبديل المعزولة بالهواء بحصة إيرادات قدرها 46% في عام 2024، مدفوعة بترقيات الشبكة بقيادة الدولة في الصين وكهربة القرى المستمرة في الهند. تستمر المرافق الصينية في تجريب خلجان معدات التبديل المعزولة بالهواء الرقمية 35 كيلوفولت التي تتماشى مع تجميع الطاقة الشمسية للأسطح، بينما تزيد الهند من المشتريات تحت خطة القطاع الموزع المعدلة. تضيف اليابان وكوريا الجنوبية وأستراليا تراكماً مستقراً من خلال توسعات مراكز البيانات والرياح البحرية. تساهم جنوب شرق آسيا بحجم متزايد مع انتشار العقارات الصناعية عبر فيتنام وتايلاند وإندونيسيا.

تعتبر منطقة الشرق الأوسط وأفريقيا واحدة من الأسرع نمواً، مدعومة بمخطط النقل السعودي بقيمة 126 مليار دولار أمريكي وأهداف محفظة الطاقة المتجددة في الإمارات العربية المتحدة. تفضل مرافق مجلس التعاون الخليجي معدات التبديل المعزولة بالهواء للعقد الجامعة متوسطة الجهد لأن موقع الصحراء يخفف من ضغط استخدام الأراضي. تعتمد مشاريع الكهربة الأفريقية، خاصة في كينيا ومصر، على التمويل التساهلي الذي يتماشى مع نفقات رأس المال الأقل لمعدات التبديل المعزولة بالهواء نسبة إلى معدات التبديل المعزولة بالغاز. تظهر شراكات التصنيع المحلية مع دفع الحكومات لمتطلبات المحتوى، موسعة بصمات التوريد للبائعين الدوليين.

تُظهر أمريكا الشمالية وأوروبا ملفات ناضجة ولكن غنية بالفرص. رغم صدمات الأسعار، تحافظ منح المرونة الشبكية الأمريكية البالغة 2.2 مليار دولار أمريكي على إنفاق المرافق العامة. تسعى المقاطعات الكندية لتمديد عمر المحطات الفرعية المرتبطة بالطاقة المائية، مزج التجديد والاستبدال الانتقائي. يكون لحظر SF₆ الأوروبي تأثير مزدوج: مشتريو الجهد العالي يتحولون نحو معدات التبديل المعزولة بالغاز بالهواء النظيف، بينما مالكو الجهد المنخفض والمتوسط يعيدون النظر في معدات التبديل المعزولة بالهواء للامتثال الفعال من حيث التكلفة. توسعات التصنيع المحلي من GE Vernova وHitachi Energy توضح جذب سياسة إعادة التوطين وتوفر تخفيف أوقات التسليم للمشتريين الإقليميين.

المشهد التنافسي

يتميز سوق معدات التبديل المعزولة بالهواء بتركيز معتدل. احتلت ABB وSiemens وSchneider Electric وHitachi Energy وGE Vernova مجتمعة حصة إيرادات رئيسية في عام 2024. كل لاعب يستثمر بكثافة في قواطع خالية من SF₆ والتوائم الرقمية، مع النفقات الرأسمالية المعلنة المتراكمة تتجاوز 2 مليار دولار أمريكي حتى عام 2027. تتقارب خرائط طريق المنتجات على تصاميم IEC 61850 الأصلية ولوحات معلومات صحة الأصول المستضافة سحابياً التي توفر إيرادات اشتراك.

استراتيجياً، يوسع الراسخون التصنيع المحلي. مصنع Schneider في El Paso سيضاعف إنتاج معدات التبديل المعزولة بالهواء في أمريكا الشمالية بحلول عام 2026، بينما ترقي Hitachi Energy قاعدتها في بنسلفانيا لتوسيع قواطع EconiQ الخالية من SF₆. تخصص GE Vernova 600 مليون دولار أمريكي لقدرة معدات التبديل والمحولات الأمريكية، متماشية مع تفضيلات شراء أمريكا. في الوقت ذاته، ينمو الموردون الصينيون والكوريون في الصادرات من خلال الاستفادة من هياكل التكلفة الأقل، متحدين نقاط أسعار أمريكا اللاتينية وأفريقيا.

الشراكات والاستحواذات الانتقائية تسرع اتساع التقنية. شراء ABB لذراع الإلكترونيات الكهربائية لـ Siemens Gamesa وسع محفظة تكامل الطاقة المتجددة بـ 40 جيجاواط من القاعدة المثبتة.[6]ABB، "استحواذ على إلكترونيات الطاقة الكهربائية Gamesa،" abb.com أضافت TE Connectivity خبرة التأريض من Harger، محسنة المرونة على مستوى النظام لعملاء المرافق. الخدمة مميز حاسم؛ يدمج البائعون عقود مراقبة الحالة متعددة السنوات التي تضمن وقت التشغيل وتساعد على إقفال استبدالات الأجهزة المستقبلية.

قادة صناعة معدات التبديل المعزولة بالهواء

-

ABB Ltd

-

Siemens AG

-

Schneider Electric SE

-

Mitsubishi Electric Corp

-

Eaton Corp plc

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: التزمت Hitachi Energy بأكثر من 70 مليون دولار أمريكي لمنشأة جديدة في بنسلفانيا تركز على معدات التبديل عالية الجهد EconiQ الخالية من SF₆.

- مارس 2025: خصصت Hitachi Energy 250 مليون دولار أمريكي آخر لتوسيع إنتاج مكونات المحولات عالمياً لتلبية الطلب على الكهرباء المدفوع بالذكاء الاصطناعي.

- يناير 2025: وافقت مجموعة EMCOR على استحواذ شركة Miller Electric Company مقابل 865 مليون دولار أمريكي لتعميق قدرات الكهرباء في مراكز البيانات.

- يناير 2025: أعلنت GE Vernova خططاً لإنفاق حوالي 600 مليون دولار أمريكي على مواقع التصنيع الأمريكية، توسيع إنتاج معدات التبديل المحلية.

نطاق تقرير سوق معدات التبديل المعزولة بالهواء العالمية

يتضمن تقرير سوق معدات التبديل المعزولة بالهواء:

| الجهد المنخفض (حتى 1 كيلوفولت) |

| الجهد المتوسط (1 إلى 38 كيلوفولت) |

| الجهد العالي (فوق 38 كيلوفولت) |

| شركات المرافق الكهربائية (النقل والتوزيع) |

| صناعي |

| تجاري |

| سكني |

| داخلي |

| خارجي |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| بقية أمريكا الشمالية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| روسيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| دول آسيان | |

| أستراليا | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| تشيلي | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| الإمارات العربية المتحدة | |

| جنوب أفريقيا | |

| مصر | |

| بقية الشرق الأوسط وأفريقيا |

| حسب مستوى الجهد | الجهد المنخفض (حتى 1 كيلوفولت) | |

| الجهد المتوسط (1 إلى 38 كيلوفولت) | ||

| الجهد العالي (فوق 38 كيلوفولت) | ||

| حسب المستخدم النهائي | شركات المرافق الكهربائية (النقل والتوزيع) | |

| صناعي | ||

| تجاري | ||

| سكني | ||

| حسب التركيب | داخلي | |

| خارجي | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| بقية أمريكا الشمالية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| دول آسيان | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| تشيلي | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | ||

| جنوب أفريقيا | ||

| مصر | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هو التقييم الحالي لسوق معدات التبديل المعزولة بالهواء؟

يُقدر السوق بـ 89.24 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 115.86 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تقود سوق معدات التبديل المعزولة بالهواء؟

تستحوذ منطقة آسيا والمحيط الهادئ على 46% من الإيرادات العالمية، مدفوعة بترقيات الشبكة المستمرة في الصين والهند.

لماذا تكتسب معدات التبديل المعزولة بالهواء متوسطة الجهد جذباً؟

الأتمتة الصناعية ومحطات جمع الطاقة المتجددة وحرم مراكز البيانات تفضل معدات التبديل المعزولة بالهواء متوسطة الجهد لمرونتها والجاهزية الرقمية وتكلفة دورة الحياة الأقل مقابل معدات التبديل المعزولة بالغاز.

كيف ستؤثر لوائح SF₆ على الطلب على معدات التبديل المعزولة بالهواء؟

الحظر الأوروبي والأمريكي الشمالي على الغازات المفلورة يعزز الاهتمام بمعدات التبديل المعزولة بالهواء كبديل متوافق في فئات الجهد حيث تهيمن معدات التبديل المعزولة بالغاز تقليدياً.

ما هي أوقات التسليم النموذجية لمعدات معدات التبديل المعزولة بالهواء في عام 2025؟

اضطرابات سلسلة التوريد مددت دورات التسليم إلى أكثر من 90 أسبوعاً، مما يقود المرافق للحفاظ على مخازن مخزون أعلى.

أي الشركات تستثمر في إنتاج معدات التبديل المعزولة بالهواء المحلي؟

GE Vernova وHitachi Energy وSchneider Electric وMitsubishi Electric جميعها أعلنت عن منشآت أمريكية جديدة أو توسعات مقرر اكتمالها بحلول عام 2027.

آخر تحديث للصفحة في: